Tamanho e Participação do Mercado de Cortadores de Grama Elétricos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.95% CAGR |

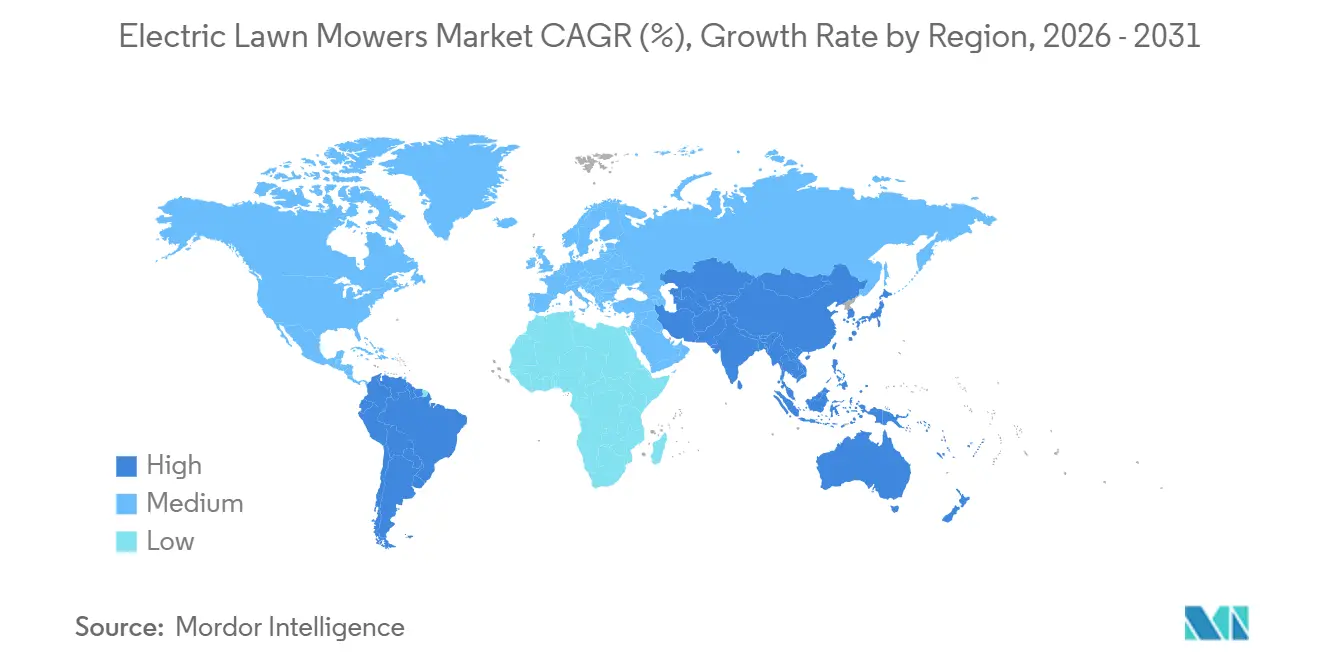

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

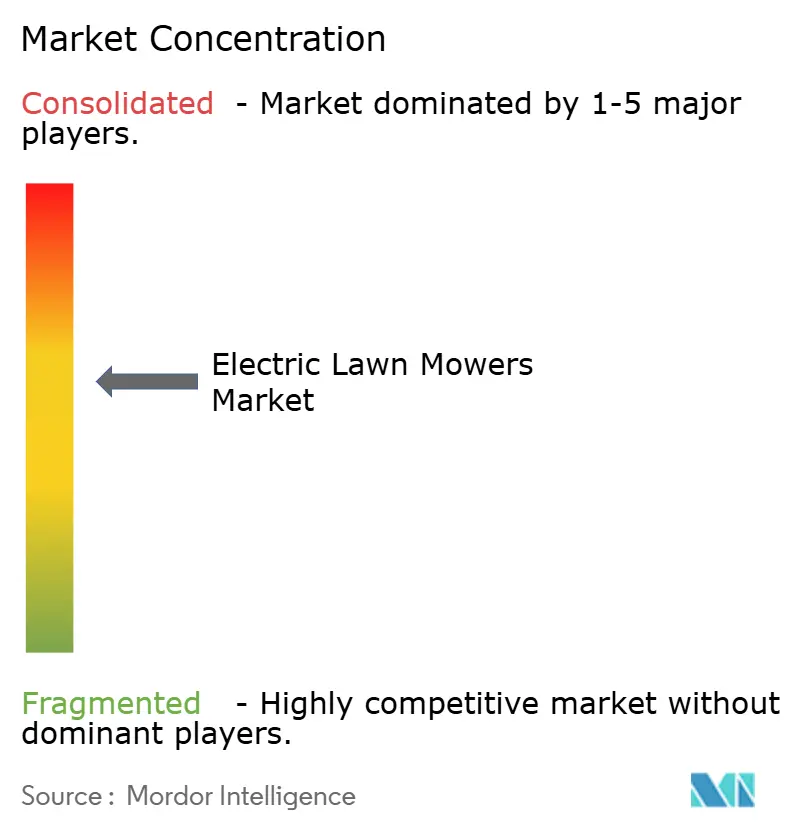

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cortadores de Grama Elétricos por Mordor Intelligence

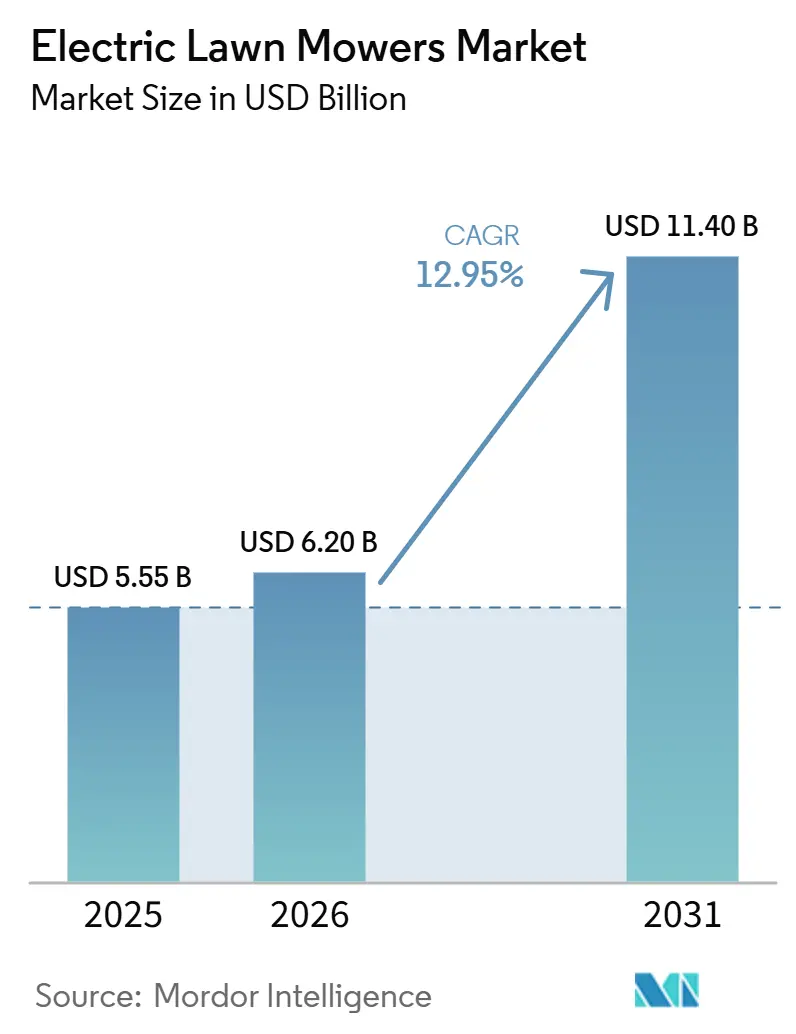

O tamanho do mercado de cortadores de grama elétricos foi avaliado em 5,55 bilhões de USD em 2025 e estima-se que alcance 6,20 bilhões de USD em 2026, com projeção de atingir 11,40 bilhões de USD até 2031, registrando um CAGR de 12,95% de 2026 a 2031. O crescimento do mercado é impulsionado pela migração dos consumidores de equipamentos movidos a gasolina para alternativas a bateria mais silenciosas e de baixa manutenção. Medidas regulatórias na América do Norte e em diversos mercados urbanos estão apoiando essa transição, à medida que novas opções movidas a gasolina enfrentam requisitos de certificação mais rigorosos ou menor atratividade para uso residencial e público. Os avanços nos produtos também estão expandindo o mercado, com modelos robóticos evoluindo além das instalações com fio de perímetro e plataformas de maior voltagem oferecendo maior autonomia para propriedades maiores e aplicações comerciais. A demanda por substituição é ainda impulsionada por programas de compras públicas, mudanças nos sortimentos dos varejistas e pela integração de ecossistemas de ferramentas a bateria entre usuários residenciais, municipais e profissionais. O mercado permanece competitivo, com marcas líderes buscando fidelizar clientes por meio de sistemas de bateria, redes de revendedores e recursos conectados, enquanto especialistas emergentes em robótica estão entrando rapidamente em regiões tradicionalmente dominadas por players estabelecidos.

Principais Conclusões do Relatório

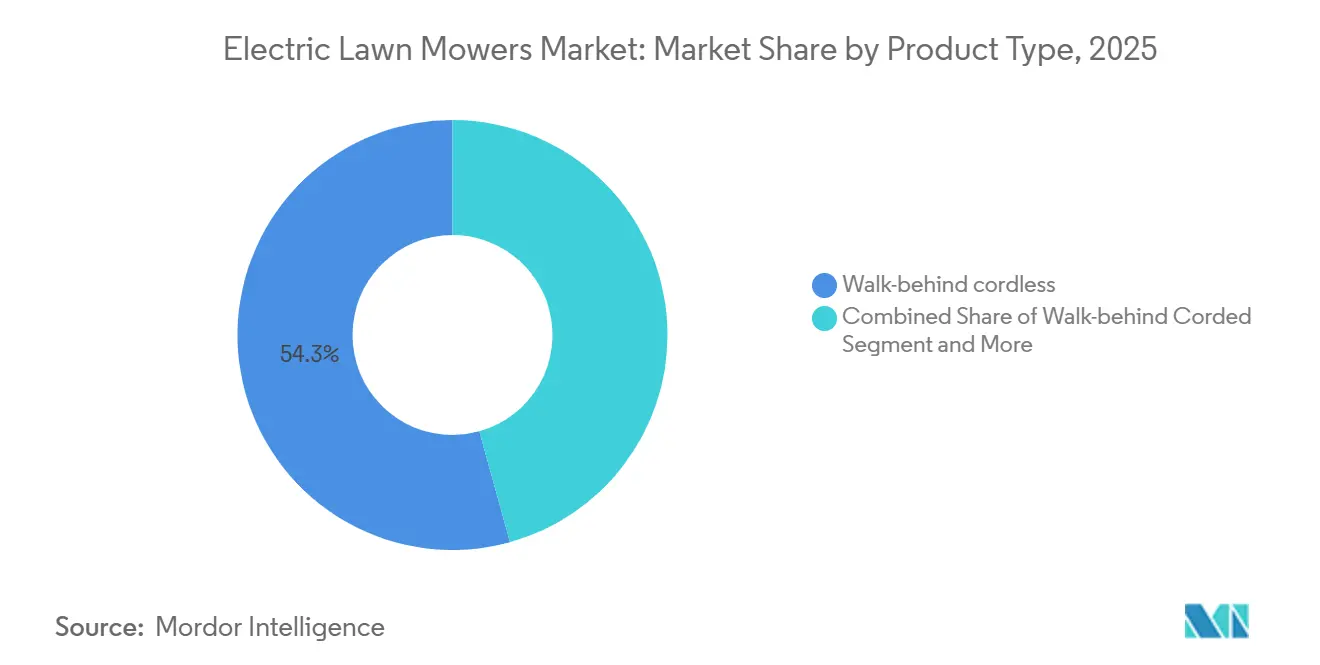

- Por tipo de produto, os modelos sem fio walk-behind capturaram 54,3% da participação do mercado de cortadores de grama elétricos em 2025, enquanto os cortadores robóticos e autônomos devem crescer a um CAGR de 17,1% até 2031.

- Por usuário final, os compradores residenciais DIY responderam por 71,2% da receita em 2025, enquanto o uso municipal e governamental tem previsão de expansão a um CAGR de 13,3% até 2031.

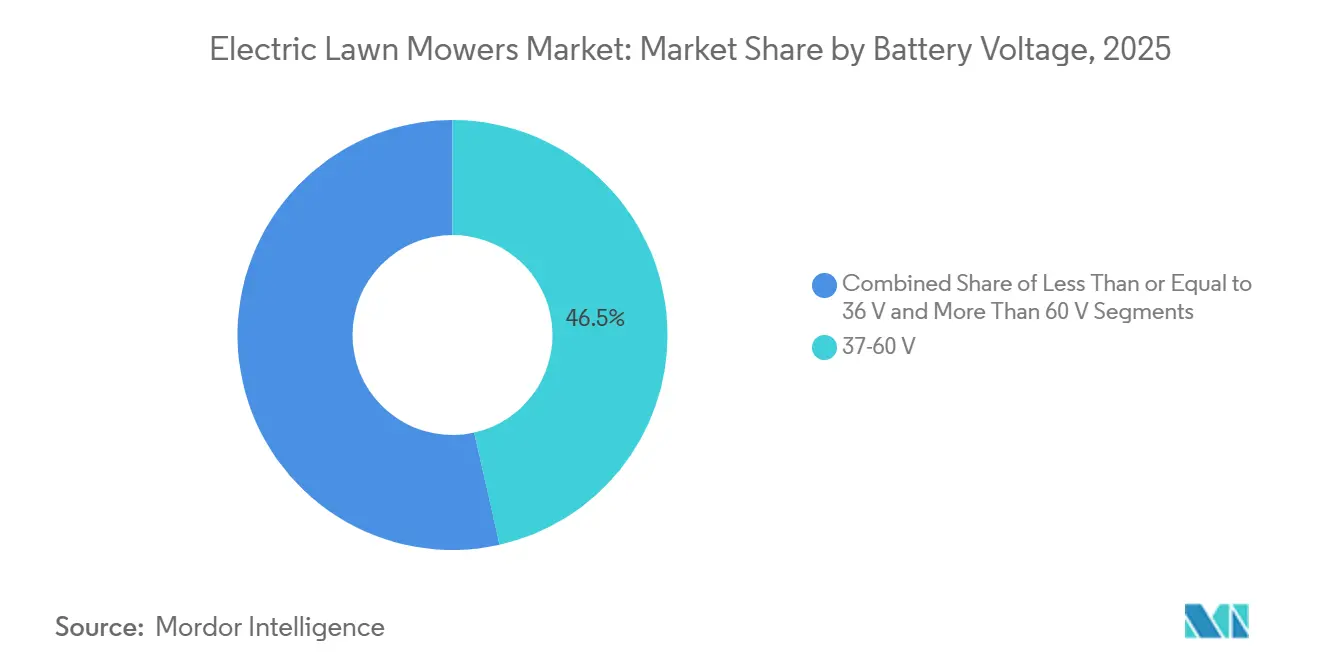

- Por tensão de bateria, as plataformas de 37 a 60 volts responderam por 46,5% do tamanho do mercado de cortadores de grama elétricos em 2025, e os sistemas acima de 60 volts têm projeção de registrar um CAGR de 15,2% até 2031.

- Por canal de distribuição, o varejo em loja respondeu por 64,1% das vendas em 2025, enquanto os marketplaces online foram a rota de crescimento mais rápido, com um CAGR de 13,9% de 2026 a 2031.

- Por geografia, a América do Norte respondeu por 30,2% da participação de mercado em 2025, e a região Ásia-Pacífico deve registrar o crescimento regional mais rápido, com um CAGR de 16,8% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cortadores de Grama Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Deflação do custo de baterias e maior densidade energética | +2.8% | Global, com maior impacto unitário na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Endurecimento das normas de emissão e ruído para motores de pequeno porte | +2.2% | América do Norte, centros urbanos da UE, cidades selecionadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Menores custos de manutenção e operação em comparação com cortadores a gasolina | +1.9% | Global, concentrado em mercados com uso intensivo de paisagismo profissional | Médio prazo (2 a 4 anos) |

| Corte robótico habilitado por IA reduz a intensidade de mão de obra | +1.4% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Migração do espaço nas prateleiras dos varejistas para equipamentos externos a bateria | +1.1% | América do Norte e Europa, com expansão para o varejo em massa da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas públicos de equipamentos de manutenção de áreas com zero emissão | +0.6% | América do Norte, especialmente Califórnia, Colorado e Utah, e municípios da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Deflação do Custo de Baterias e Maior Densidade Energética

A economia das baterias aproximou o mercado de cortadores de grama elétricos de uma demanda ampla de substituição, em vez de uma adoção de nicho. Os compradores estão obtendo melhor autonomia sem as penalidades de peso que os modelos sem fio mais antigos frequentemente apresentavam. Isso é mais relevante no segmento residencial, onde um cortador precisa terminar um gramado suburbano típico com uma única carga e permanecer fácil de manusear. A maior densidade energética também está ajudando as marcas a oferecer produtos autopropelidos com plataforma de caminhada e deck maior, sem tornar as máquinas pesadas demais para uso doméstico. Um segundo benefício é um portfólio de produtos expandido, pois a mesma plataforma de bateria agora pode suportar cortadores, aparadores, sopradores e modelos de passeio com desempenho mais consistente. Isso facilita a decisão de compra para domicílios que já possuem ferramentas sem fio e desejam menos necessidades de manutenção relacionadas ao motor. Também ajuda os fabricantes a distribuir o investimento em baterias por mais categorias, fortalecendo a disciplina de preços e sustentando o mercado de cortadores de grama elétricos nos próximos anos.

Endurecimento das Normas de Emissão e Ruído para Motores de Pequeno Porte

A regulamentação é um dos apoios estruturais mais claros para o mercado de cortadores de grama elétricos. As normas da Califórnia para motores de pequeno porte fora de estrada, autorizadas pela Agência de Proteção Ambiental dos Estados Unidos em janeiro de 2025, tornam os equipamentos de zero emissão a rota prática para conformidade de novos produtos em um importante estado norte-americano. Essa mudança importa além da Califórnia porque os fabricantes frequentemente preferem plataformas de produtos comuns em vez de hardware específico por estado[1]Fonte: Conselho de Recursos do Ar da Califórnia, "Motores de Pequeno Porte Fora de Estrada", arb.ca.gov. As regulamentações locais de ruído também estão moldando a demanda em áreas residenciais densas, onde o corte elétrico oferece uma clara vantagem operacional. Programas de vouchers e troca em cidades como Menlo Park estão reduzindo a barreira inicial e acelerando a substituição de unidades a gasolina mais antigas. O efeito regulatório é mais forte quando combina pressão de conformidade com conveniência para o consumidor, pois equipamentos mais silenciosos são mais fáceis de usar em bairros com expectativas mais rígidas quanto ao horário de uso. Isso está tornando o mercado de cortadores de grama elétricos menos dependente apenas de compras verdes voluntárias e mais vinculado a mudanças políticas duradouras.

Menores Custos de Manutenção e Operação em Comparação com Cortadores a Gasolina

A menor manutenção é um fator prático em todo o mercado de cortadores de grama elétricos, especialmente para usuários que utilizam seus equipamentos com frequência e desejam menos interrupções de serviço. Os cortadores a gasolina exigem manuseio de combustível, troca de velas de ignição, trocas de óleo, preparação para o inverno e manutenção mais frequente do motor, enquanto os sistemas a bateria eliminam grande parte desse ônus. Para equipes comerciais, essas diferenças se acumulam porque o tempo de inatividade afeta o agendamento de mão de obra e a eficiência das rotas. A revisão de implementação da Califórnia mostrou forte demanda por incentivos para paisagismo de zero emissão, com mais de 27.000 peças de equipamento financiadas até o final de 2023 pelo programa CORE Professional Landscaping, utilizando 30 milhões de USD em dotações estaduais[2]Fonte: Agência de Proteção Ambiental, "Normas de Controle de Poluição de Motores Fora de Estrada do Estado da Califórnia, Regulamentos de Motores de Pequeno Porte Fora de Estrada, Aviso de Decisão", federalregister.gov. Esse padrão sugere que os usuários que testaram equipamentos a bateria encontraram valor operacional suficiente para continuar comprando no formato. Outro benefício é o manuseio mais fácil da logística no local de trabalho, pois as equipes não precisam mais carregar e armazenar gasolina. A exposição a seguros, o risco de derramamento e as tarefas de conformidade também se tornam mais simples, o que apoia uma conversão mais ampla de frotas no mercado de cortadores de grama elétricos.

Corte Robótico Habilitado por IA Reduz a Intensidade de Mão de Obra

A automação está transformando o mercado de cortadores de grama elétricos de uma simples categoria de equipamentos em uma solução de economia de mão de obra. Os cortadores robóticos anteriores frequentemente tinham dificuldade em alcançar compradores do mercado de massa porque a instalação exigia fios de perímetro e configuração manual, o que muitos usuários consideravam inconveniente. Os sistemas mais recentes estão reduzindo esse atrito com navegação baseada em visão, LiDAR e RTK, permitindo implantação mais rápida e planejamento de rotas mais flexível. A Husqvarna Group revelou a tecnologia AI Vision para seus cortadores robóticos de 2026, mostrando como as marcas líderes estão aprofundando o desempenho robótico em aplicações residenciais e profissionais. O LUBA 3 AWD 2026 da Mammotion também reflete a mesma mudança, combinando LiDAR, visão por câmera e RTK em uma única pilha de navegação para movimentos mais precisos em gramados complexos. O valor vai além de substituir uma sessão de corte manual, pois os sistemas robóticos podem reduzir a necessidade de julgamento qualificado do operador em espaços com layouts variados. Isso cria uma abertura maior para automação comercial e institucional, elevando o teto de longo prazo para o mercado de cortadores de grama elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço de compra inicial mais elevado | -2.0% | Mercados emergentes e segmentos residenciais sensíveis ao preço globalmente | Curto prazo (≤ 2 anos) |

| Restrições de autonomia e recarga em propriedades maiores | -1.5% | América do Norte rural, Austrália e Europa | Médio prazo (2 a 4 anos) |

| Tarifas sobre baterias importadas e componentes de baterias | -1.3% | América do Norte, especialmente importações dos Estados Unidos vinculadas a baterias de origem chinesa | Curto prazo (≤ 2 anos) |

| Fragmentação de plataformas de bateria entre marcas e voltagens | -0.9% | Global, incluindo os casos mais agudos na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço de Compra Inicial Mais Elevado

O preço inicial permanece uma das barreiras mais claras no mercado de cortadores de grama elétricos, especialmente fora dos nichos residenciais premium e comerciais regulamentados. A diferença é modesta nos modelos menores de caminhada, mas ainda é significativa nas categorias maiores de passeio e giro zero, onde o tamanho do pacote de baterias eleva os custos. Os produtos comerciais a bateria de giro zero ainda podem estar bem acima das alternativas a gasolina, o que torna mais difícil justificar o retorno do investimento para compradores com flexibilidade de financiamento limitada. Os programas de incentivo podem reduzir a diferença em alguns locais, mas esses programas não estão amplamente disponíveis e seus orçamentos são desiguais entre as regiões. Os custos de substituição de baterias também pesam na confiança dos compradores, pois alguns usuários veem a substituição da bateria como um segundo evento de capital em vez de manutenção de rotina. Essa preocupação é mais forte em mercados emergentes e em áreas rurais onde as redes de serviço são mais escassas. O resultado é que muitos compradores sensíveis ao preço continuam adiando a troca, mesmo que vejam economias a longo prazo. Isso mantém uma parte do mercado de cortadores de grama elétricos dependente de apoio político, financiamento de varejistas ou aumento dos custos de combustível para fechar a lacuna de valor.

Tarifas sobre Baterias Importadas e Componentes de Baterias

A política comercial está adicionando pressão de custos ao mercado de cortadores de grama elétricos em um momento em que a categoria está tentando ampliar a acessibilidade de preços. Muitas marcas de equipamentos externos movidos a energia ainda dependem de células, módulos e componentes de bateria provenientes de cadeias de suprimentos asiáticas, particularmente da China. Quando as tarifas aumentam os custos de desembarque, as marcas devem absorver a pressão sobre as margens ou repassar esses custos aos revendedores e compradores. Isso é especialmente difícil nos segmentos de médio alcance, onde as comparações de preços com produtos a gasolina permanecem acirradas. O impacto não é uniforme entre todas as marcas, pois algumas empresas têm opções de fornecimento mais amplas ou escala suficiente para gerenciar as aquisições de forma mais eficaz do que os entrantes menores. Ainda assim, as tarifas podem retardar os benefícios da eficiência de fabricação ao reduzir as reduções de preço final que os usuários finais esperam. Isso importa mais na América do Norte, onde as mudanças de política podem afetar rapidamente os preços dos canais e remodelar os calendários promocionais. Como resultado, a inflação de custos relacionada ao comércio atua como um freio de curto prazo no mercado de cortadores de grama elétricos, mesmo quando os fundamentos da demanda por produtos permanecem favoráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança dos Modelos de Caminhada se Mantém Enquanto a Robótica Cresce Mais Rápido

Os cortadores sem fio de caminhada responderam por 54,3% da participação no mercado de cortadores de grama elétricos em 2025, conferindo-lhes a maior fatia do mercado por tipo de produto. Sua liderança decorre de uma boa adequação aos tamanhos comuns de lotes residenciais e da ampla disponibilidade de produtos nos canais de varejo em massa e de revendedores. Grandes marcas como EGO, Greenworks, RYOBI e Makita mantiveram esse segmento ativo por meio de lançamentos frequentes de modelos e suporte a seus ecossistemas de bateria. Isso tornou os equipamentos sem fio de caminhada o ponto de entrada mais acessível para os domicílios, substituindo os cortadores a gasolina.

Os cortadores robóticos e autônomos têm projeção de expansão a um CAGR de 17,1% até 2031, tornando-os o formato de produto de crescimento mais rápido no mercado de cortadores de grama elétricos. O roteiro de AI Vision da Husqvarna Group e o avanço mais amplo para a robótica sem fio mostram com que rapidez o segmento está indo além dos primeiros adotantes. Os produtos elétricos de passeio e giro zero também estão ganhando terreno à medida que plataformas de maior voltagem melhoram a autonomia para gramados maiores e uso comercial. Produtos stand-on como a série Arrow E da AriensCo estão mirando compradores contratados e municipais que desejam manobrabilidade em torno de obstáculos. Os modelos de caminhada com fio ainda mantêm um nicho em partes da Europa, mas sua presença nas prateleiras está diminuindo à medida que os preços sem fio melhoram. Dentro do setor de cortadores de grama elétricos, a mudança mais profunda é que a automação está começando a redirecionar os gastos futuros para longe da substituição repetida de modelos de caminhada e em direção à propriedade robótica gerenciada.

Por Usuário Final: A Demanda Residencial Lidera Enquanto o Uso Institucional Ganha Ritmo

Os usuários residenciais do tipo faça você mesmo responderam por 71,2% do tamanho do mercado de cortadores de grama elétricos, tornando-os o maior segmento de usuário final no mercado de cortadores de grama elétricos. O segmento reflete o grande número de proprietários de imóveis que gerenciam gramados diretamente e cada vez mais substituem modelos a gasolina antigos por equipamentos a bateria. A visibilidade no varejo e a familiaridade com a plataforma estão ajudando nessa transição, especialmente para compradores que já possuem ferramentas externas a bateria. O efeito do canal é importante porque muitas compras residenciais ainda começam em centros de materiais de construção, onde demonstração e comparação são relevantes.

Os usuários municipais e governamentais têm previsão de crescimento a um CAGR de 13,3% até 2031, tornando-os o grupo de usuário final de crescimento mais rápido no mercado de cortadores de grama elétricos. A conversão de frotas públicas está sendo impulsionada por regras de aquisição, metas de emissões e pressão para reduzir o ruído em torno de escolas, hospitais e locais públicos. Os campos de golfe e instalações esportivas também estão se tornando mais receptivos à medida que os equipamentos elétricos para gramados melhoram, com o cortador triplex elétrico E-Cut 2775 da Deere & Company oferecendo mais de 22 greens por carga nos Estados Unidos e no Canadá a partir de agosto de 2025. O paisagismo profissional permanece um grande grupo de compradores comerciais, embora o carregamento durante o dia e o gerenciamento de baterias das equipes ainda sejam relevantes em ambientes de uso intensivo. A transição de equipamentos apoiada por subsídios do Condado de Larimer mostra como a substituição institucional pode avançar rapidamente quando o financiamento e a política se alinham[3]. Em todo o setor de cortadores de grama elétricos, isso significa que a demanda não é mais impulsionada apenas por proprietários de imóveis, pois paisagens públicas e gerenciadas estão se tornando uma camada de crescimento mais confiável.

Por Voltagem de Bateria: Plataformas de Média Voltagem Dominam Enquanto a Alta Voltagem Expande o Teto

O segmento de média potência de 37 a 60 volts respondeu por 46,5% do mercado de cortadores de grama elétricos em 2025, impulsionado por seu equilíbrio entre eficiência de custo, design leve e desempenho de autonomia tanto para aplicações residenciais quanto comerciais leves. Ao mesmo tempo, os sistemas acima de 60 volts têm projeção de crescimento a um CAGR de 15,2% até 2031, apoiados por avanços em pacotes de baterias de alta capacidade que fornecem tempos de operação estendidos e níveis de desempenho cada vez mais comparáveis aos equipamentos movidos a gasolina. À medida que a demanda por maior autonomia e maior eficiência aumenta, os produtos de menor voltagem, particularmente os sistemas de 36 volts, estão gradualmente perdendo tração no mercado.

A compatibilidade de plataformas de bateria fortaleceu a posição dos sistemas de 40 volts em aplicações residenciais, enquanto as plataformas de 80 volts continuam a dominar o uso comercial. No entanto, a fragmentação do mercado persiste à medida que os fabricantes mantêm ecossistemas proprietários para reter a fidelidade dos clientes. Embora as organizações do setor estejam incentivando maior interoperabilidade e padronização, a consolidação pode avançar gradualmente devido aos ecossistemas de marcas estabelecidas. No entanto, os avanços tecnológicos contínuos no desempenho das baterias e na integração de sistemas devem acelerar a adoção nas categorias de média e alta voltagem, aumentando ainda mais a competitividade dos cortadores de grama elétricos em comparação com as alternativas tradicionais movidas a gasolina.

Por Canal de Distribuição: O Varejo Físico Lidera Enquanto os Canais Online Ganham Velocidade

O varejo em loja respondeu por 64,1% da receita de 2025, conferindo-lhe a maior posição de canal no mercado de cortadores de grama elétricos. Centros de materiais de construção, varejistas em massa e revendedores especializados ainda são relevantes porque muitos compradores querem comparar peso, tamanho do deck, encaixe da bateria e manuseio pessoalmente antes de gastar em um cortador. Esse comportamento é mais forte nos produtos residenciais sem fio, mas também é relevante em equipamentos robóticos premium e comerciais, onde as expectativas de serviço influenciam a escolha. A meta declarada da The Home Depot de migrar mais de 85% das vendas de equipamentos externos para gramados para produtos a bateria até 2028 mostra como o varejo físico está apoiando a conversão da categoria.

Os marketplaces online têm projeção de crescimento a um CAGR de 13,9% até 2031, tornando-os a rota de mercado de crescimento mais rápido no mercado de cortadores de grama elétricos. O canal está ganhando tração porque as marcas robóticas diretas ao consumidor frequentemente dependem de vendas digitais, integração guiada por aplicativo e assinaturas de recursos conectados. Os sites das marcas também estão se tornando mais importantes à medida que os fabricantes agrupam garantias de bateria, suporte de firmware e planos de serviço que são mais fáceis de explicar em canais digitais próprios. A primeira loja flagship EGO da Chervon na Alemanha também mostrou como a linha entre o controle direto da marca e o varejo físico está se tornando menos rígida. Os revendedores especializados mantêm um papel forte na instalação, calibração e suporte comercial de robóticos. O resultado é um mix de canais onde as lojas ainda lideram a receita atual, mas os caminhos online estão ganhando importância à medida que o mercado de cortadores de grama elétricos se torna mais vinculado a software e baseado em plataformas.

Análise Geográfica

A América do Norte respondeu por 30,2% da receita de 2025, tornando-a o maior mercado regional. Os Estados Unidos permanecem o principal motor porque regulamentação, amplitude do varejo e adoção pelos proprietários de imóveis estão todos se movendo na mesma direção. As normas da Califórnia para motores de pequeno porte fora de estrada são a mudança de política mais importante que molda o mix de produtos regional, uma vez que a Agência de Proteção Ambiental dos EUA autorizou o pedido do estado em janeiro de 2025. Os programas locais de vouchers estão ampliando o impacto além da Califórnia, incluindo o suporte de troca do exercício fiscal 2024-25 de Salt Lake City para equipamentos de paisagismo. O Canadá também está se tornando um mercado ativo para conversão comercial e de proprietários de imóveis em estágio inicial, apoiado pelo lançamento da Honda em julho de 2025 de sua linha de caminhada a bateria no país.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 16,8% até 2031, tornando-a a região de expansão mais rápida no mercado de cortadores de grama elétricos. A escala de fabricação de baterias da China apoia a competitividade de preços em equipamentos sem fio, o que ajuda tanto nas vendas domésticas quanto no posicionamento de exportação. A alta densidade urbana do Japão e as regulamentações de ruído mais rígidas também apoiam formatos elétricos robóticos e de baixo ruído, especialmente em áreas residenciais onde a conveniência operacional é relevante. A Coreia do Sul e a Austrália contribuem para o impulso regional por meio de aquisições orientadas à sustentabilidade e demanda de paisagismo profissional. A Índia e o restante da Ásia-Pacífico ainda são adotantes iniciais, mas a horticultura comercial e os projetos residenciais premium estão criando uma base para um crescimento mais amplo. Em termos regionais, a Ásia-Pacífico está crescendo, embora a América do Norte ainda lidere a participação no mercado de cortadores de grama elétricos no momento.

A Europa permaneceu o segundo maior mercado regional em 2025, apoiada pela forte penetração de cortadores robóticos e regulamentações de ruído mais rígidas. A Alemanha se destaca como o maior mercado nacional da região e uma importante base para fabricação e desenvolvimento de produtos. A maturidade da região na aceitação do corte robótico confere-lhe um mix de demanda diferente da América do Norte, com a automação já normalizada em vários países. O Oriente Médio ainda é pequeno, mas o desenvolvimento residencial em grandes lotes e os projetos de cidades verdes estão criando demanda comercial inicial. A África permanece limitada por infraestrutura e poder de compra, embora resorts e locais esportivos ofereçam oportunidades premium limitadas. A América do Sul é uma oportunidade de médio prazo, mas a volatilidade cambial e as restrições da cadeia de suprimentos para baterias continuam a retardar a expansão de curto prazo do mercado de cortadores de grama elétricos.

Panorama regulatório

As exigências de emissões e ruído continuam a deslocar a demanda dos motores a gasolina de pequeno porte para uso externo em direção aos cortadores de grama elétricos com fio e a bateria. Nos Estados Unidos, os requisitos da U.S. EPA para pequenos motores de ignição por centelha não rodoviários sob o 40 CFR Part 1054 aplicam-se a motores de combustão interna (geralmente abaixo de 19 kW) e não a cortadores de grama elétricos, enquanto os requisitos do California Air Resources Board (CARB) para pequenos motores fora de estrada direcionam os compradores para equipamentos de emissão zero, alinhados ao caminho estadual que culmina na proibição, em 2028, da venda de novos cortadores de grama movidos a gasolina, mencionada no contexto do relatório.

Para segurança e conformidade dos produtos, a norma de segurança da U.S. Consumer Product Safety Commission (CPSC) para cortadores de grama motorizados do tipo empurrar (16 CFR Part 1205) fundamenta as práticas de certificação e rotulagem entre as principais marcas e linhas de marca própria. Internacionalmente, a IEC 62841-4-3:2025 consolida os requisitos de segurança para cortadores de grama do tipo empurrar controlados por pedestre (com exclusões de escopo, como modelos robóticos e de assento), apoiando a harmonização das expectativas de segurança elétrica e proteção entre mercados. Na Europa, o Regulamento (UE) 2025/14 (adotado em dezembro de 2024) amplia os requisitos técnicos e administrativos para máquinas móveis não rodoviárias destinadas à circulação em vias públicas, cobrindo explicitamente máquinas elétricas e híbridas e adicionando considerações de conformidade para fabricantes que fornecem frotas municipais e de contratantes que transportam equipamentos entre locais.

Panorama Competitivo

O mercado de cortadores de grama elétricos permanece moderadamente consolidado entre os players líderes, enquanto é significativamente fragmentado entre os fabricantes menores. As principais empresas, incluindo Husqvarna Group, Deere & Company, The Toro Company, Robert Bosch GmbH e Techtronic Industries, responderam coletivamente por uma parcela significativa da receita do mercado em 2025. Suas vantagens de escala no desenvolvimento de plataformas de bateria, redes de revendedores e inovação de produtos continuam a fortalecer o posicionamento no mercado, enquanto players menores estão encontrando oportunidades de crescimento em segmentos especializados e de cortadores robóticos.

A competição no mercado está cada vez mais se deslocando além do desempenho tradicional de hardware para automação, integração de ecossistemas e compatibilidade de plataformas de bateria. A Husqvarna Group acelerou sua expansão de cortadores robóticos por meio de tecnologias sem fio e lançamentos de produtos habilitados por IA, enquanto a Deere & Company expandiu para equipamentos de giro zero com bateria removível com sua plataforma Z370RS Electric ZTrak. Da mesma forma, a Honda introduziu soluções avançadas de cortadores de passeio autônomos e movidos a bateria, destacando a crescente ênfase do setor em ecossistemas conectados, capacidades de automação e eficiência de tempo de atividade comercial.

Ao mesmo tempo, empresas emergentes como Mammotion e Segway Navimow estão intensificando a concorrência por meio de soluções robóticas sem fio projetadas para simplificar a instalação e melhorar a conveniência do usuário. Os fabricantes também estão se concentrando fortemente na segurança das baterias, confiabilidade dos produtos e design inteligente como principais diferenciais, especialmente à medida que o desempenho central das baterias se torna cada vez mais padronizado em todo o setor. Como resultado, o cenário competitivo do mercado de cortadores de grama elétricos está evoluindo em direção à força do ecossistema, inteligência robótica, suporte de serviço e confiança do consumidor, em vez de apenas competição de preços.

Líderes do Setor de Cortadores de Grama Elétricos

-

Deere & Company

-

Husqvarna Group

-

The Toro Company

-

Techtronic Industries Co. Ltd.

-

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conversão de frotas comerciais e municipais está criando oportunidades de curto prazo em plataformas de maior tensão, logística de carregamento e software de gestão de frotas, à medida que as restrições de autonomia e tempo de inatividade continuam a moldar as decisões de compra para equipes com rotas contínuas. Movimentos recentes de produtos e plataformas indicam espaço para avanços em carregamento mais rápido e baterias com maior vida útil de ciclos: em maio de 2026, a STIHL apresentou o sistema de baterias ALLPRO, com vida útil de 3.000 ciclos e capacidade de carregamento rápido móvel (80% de carga em nove minutos nas condições declaradas), atendendo diretamente às necessidades de disponibilidade profissional. Soluções que combinam baterias, carregadores e gestão de energia também suportam modelos de bateria como serviço, que varejistas e fabricantes de equipamentos originais vêm testando, principalmente onde as regras de aquisição baseadas em custo de ciclo de vida influenciam as decisões de compra.

A padronização de plataformas de bateria e a compatibilidade entre marcas também estão surgindo como alavancas para expandir a adoção em canais profissionais que operam frotas mistas de equipamentos. Em julho de 2026, a Karcher e a STIHL anunciaram uma aliança de baterias em torno do sistema STIHL ALLPRO para equipamentos profissionais, sinalizando demanda por infraestrutura compartilhada entre os segmentos de contratantes e instalações. No nível dos equipamentos, os fabricantes estão adicionando configurações modulares de bateria para sustentar ciclos de trabalho mais longos: a STIGA lançou o cortador frontal ePark Pro em março de 2026, utilizando seu sistema ePower Pro de 56V, com configurações de até seis baterias para maior autonomia. Juntos, esses desenvolvimentos apoiam oportunidades para fabricantes de equipamentos originais e parceiros de canal se diferenciarem por meio da amplitude do ecossistema (plataformas de bateria multiferramentas), carregamento e armazenamento móveis, e pacotes de autonomia robótica que reduzem a mão de obra em campos de golfe, instalações esportivas e aplicações municipais descritas no contexto do relatório.

Desenvolvimentos recentes do setor

- Março de 2026: o STIGA Group lançou o cortador de grama frontal elétrico ePark Pro, utilizando seu sistema modular de bateria ePower Pro de 56V, com suporte para configurações de até seis baterias para maior tempo de operação. O movimento expande a eletrificação além das categorias de cortadores tipo empurrar, alcançando cortadores frontais de nível profissional, onde os requisitos de autonomia e ciclo de trabalho são mais elevados. Também reforça o papel da modularidade das baterias como uma alavanca competitiva para contratantes e compradores de instalações.

- Outubro de 2025: o Husqvarna Group lançou sete cortadores de grama robóticos com AI Vision e câmeras infravermelhas noturnas, incluindo modelos orientados a uso profissional, como o Automower 540 EPOS. Esse lançamento acelerou a transição para plataformas robóticas sem fio e ricas em sensores, que reduzem o atrito na instalação e expandem o uso em locais comerciais e institucionais maiores. Também coloca maior ênfase na pilha de software e percepção como diferenciação em relação aos produtos convencionais sem fio do tipo empurrar.

- Outubro de 2024: a Honda Power Sports and Products apresentou versões movidas a bateria de seus cortadores tipo empurrar HRX, HRN e HRC, e revelou um novo modelo ZTR movido a bateria para o mercado norte-americano na Equip Exposition 2024. A atualização do portfólio sinalizou uma transição mais clara das linhas a gasolina para plataformas de bateria nas categorias principais de cortadores de grama. Também aumentou a pressão competitiva nos canais de grandes varejistas e revendedores, à medida que marcas de motores mais estabelecidas trazem alternativas elétricas para suas linhas convencionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor de vendas de novos cortadores de grama elétricos usados para cortar e manter gramados, cujo sistema de corte é alimentado por eletricidade com fio ou por bateria recarregável. Inclui unidades tipo empurrar, unidades de assento e cortadores robóticos vendidos para uso residencial e comercial.

Exclusões de escopo: o dimensionamento exclui modelos a gasolina e propano, cortadores manuais a rolo, kits de eletrificação retrofit ou peças de conversão, e qualquer receita proveniente de peças de reposição, manutenção ou reparo.

Visão geral da segmentação

-

Por Tipo de Produto

- Walk-behind - Com Fio

- Walk-behind - Sem Fio

- Ride-on - Trator de Grama

- Ride-on - Giro Zero

- Stand-on

- Robótico/Autônomo

-

Por Usuário Final

- Residencial DIY

- Serviços Profissionais de Paisagismo

- Campos de Golfe e Instalações Esportivas

- Municipal e Governamental

-

Por Tensão de Bateria

- Menor ou igual a 36 V (Uso Leve)

- 37-60 V (Uso Médio)

- Maior que 60 V (Grau Comercial)

-

Por Canal de Distribuição

- Varejo em Loja

- Especializado

- Marketplaces Online

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

-

África

- África do Sul

- Egito

- Quênia

- Restante da África

-

América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a estrutura básica do modelo e ancorá-la a sinais observáveis que acompanham a demanda por equipamentos elétricos para uso externo. Revisamos fontes públicas, como estatísticas comerciais da US International Trade Commission, UN Comtrade, Eurostat e escritórios estatísticos nacionais relevantes, para entender os fluxos comerciais de equipamentos, a direção dos gastos do consumidor e os padrões sazonais de compra.

Também consultamos fontes como as páginas de políticas da US EPA e da Comissão Europeia para acompanhar o endurecimento das regras sobre emissões e ruído que apoiam indiretamente a adoção de baterias, além de bancos de dados de patentes para monitorar a atividade em torno de baterias, carregamento e corte de grama autônomo. Registros de empresas, apresentações a investidores e imprensa de reputação foram usados para confirmar lançamentos de produtos, foco de canal e exposição regional. Assinaturas pagas de dados financeiros de empresas, notícias e comércio em nível de embarque foram usadas seletivamente para validar pontos de dados quando as séries públicas não eram suficientemente granulares. Esses exemplos são apenas ilustrativos, e muitos outros documentos e conjuntos de dados públicos também foram usados para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram realizadas com uma combinação de fabricantes, participantes do ecossistema de componentes e baterias, distribuidores e varejistas, e compradores de paisagismo comercial, permitindo que as principais visões de demanda e canal fossem verificadas de forma cruzada. Para um mercado global como este, os insumos foram validados entre APAC, EMEA e Américas, e as conversas enfatizaram a confirmação de movimentos de preços, mudanças entre modelos sem fio e com fio, e o ritmo de adoção de robótica nas decisões de compra.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Executivos (CXOs): 13% | APAC: 46% |

| Nível médio: 55% | Líderes funcionais/de unidade: 39% | EMEA: 34% |

| Players menores: 14% | Gerentes: 48% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, em que a demanda por equipamentos elétricos para uso externo é reconstruída usando sinais de consumo, fluxos comerciais e divisões de adoção entre formatos elétricos com fio, sem fio e robóticos, e depois convertida em valor usando faixas de preço razoáveis. Uma vez formado esse total, ele é corroborado com aproximações bottom-up seletivas, como preços amostrados de modelos por região, verificações de canal e feedback de fornecedores e distribuidores sobre a movimentação de unidades, que são então usados para ajustar os totais.

As principais entradas usadas no modelo incluem tendências de custo dos conjuntos de baterias e ciclos típicos de substituição, movimento do preço médio de venda por formato de produto (com fio, sem fio e robótico), padrões sazonais de vendas, mix de compras residenciais versus comerciais, e o ritmo de substituição impulsionado por políticas que afastam os equipamentos de combustão interna em determinadas metrópoles. Quando as informações no nível de unidade não estão consistentemente disponíveis para um país, as lacunas são tratadas usando indicadores substitutos, como intensidade de importação, gastos comparáveis com jardim e gramado, e níveis de penetração em mercados semelhantes, antes que os resultados sejam revisados em relação ao feedback das entrevistas.

Para a previsão, a análise de cenários é usada para refletir diferentes velocidades de adoção para cortadores sem fio e robóticos. Os cenários são ancorados no consenso de especialistas sobre precificação de baterias, atualizações impulsionadas por recursos e o ritmo em que os usuários comerciais eletrificam suas frotas. As taxas de crescimento não são impostas mecanicamente, e a trajetória final é ajustada para permanecer consistente com o conjunto de demanda subjacente e a lógica de precificação usada no ano-base.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados por meio de várias etapas, para que não sejam determinados por uma única série de dados ou uma única premissa. Comparamos os totais com sinais independentes, como direção comercial, precificação de produtos publicamente visível e os volumes de unidades implícitos sugeridos pelo modelo, e então grandes variações são revisadas até que possam ser claramente explicadas.

Antes da aprovação final, anomalias são revisadas por outro analista, e um novo contato é acionado quando uma premissa-chave muda, como variações no custo de baterias, novas regulamentações ou uma mudança importante na disponibilidade de cortadores robóticos. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos materiais, e uma revisão final antes da entrega é realizada para garantir que os números reflitam a visão validada mais recente.

Tamanho do Mercado de Cortadores de Grama Elétricos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para cortadores de grama elétricos podem apresentar uma margem ampla de diferença, pois o mercado pode ser enquadrado de várias formas razoáveis, e cada escolha altera o total final. As maiores diferenças geralmente vêm de quais formatos de produto são contados, qual ano é usado como ponto de partida, e se a estimativa trata o valor do equipamento separadamente do valor de serviços e peças.

Neste estudo, a variação é explicada principalmente por se os cortadores robóticos estão incluídos, como as unidades com fio são tratadas no conjunto de demanda, e como a precificação é projetada à medida que os custos das baterias de íon-lítio mudam ao longo do tempo. Outra lacuna comum vem da própria janela de previsão, pois um horizonte mais longo pode amplificar premissas de adoção se não forem verificadas em relação a sinais comerciais, de precificação e de canal.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 5,55 bilhões de USD (2025) | |

| Consultoria Global A | 9,10 bilhões de USD (2022) | Utiliza um ano-base anterior e uma interpretação de receita mais ampla, o que pode elevar os totais quando os intervalos históricos e o mapeamento de categorias não estão alinhados às definições atuais de cortadores exclusivamente elétricos. |

| Editora do Setor B | 5,29 bilhões de USD (2025) | Aplica um recorte diferente de cobertura de produtos, e a divisão entre formatos robóticos, de assento e tipo empurrar é tratada de forma diferente, o que desloca o total mesmo quando o mesmo ano é referenciado. |

A tabela mostra que a seleção do ano e as escolhas de escopo criam a maior parte da variação, especialmente em torno da inclusão de modelos robóticos e de como a receita exclusiva de equipamentos é separada de categorias adjacentes. Ao manter a contagem limitada às vendas de novos equipamentos de cortadores de grama elétricos (incluindo robóticos) e verificar cruzadamente as unidades implícitas em relação a faixas de preço e sinais comerciais, a estimativa permanece rastreável a insumos práticos, uma escolha de modelagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda por cortadores de grama elétricos em todo o mundo?

A demanda está sendo apoiada pela regulamentação contra motores de gasolina de pequeno porte, melhor desempenho das baterias, menores necessidades de manutenção, suporte dos varejistas para ferramentas a bateria e crescentes compras do setor público. A categoria tem projeção de crescimento de 5,55 bilhões de USD em 2025 para 11,40 bilhões de USD até 2031 a um CAGR de 12,95%.

Qual categoria de produto lidera as vendas atualmente?

Os cortadores de caminhada sem fio lideraram a receita com uma participação de 54,3% em 2025 porque atendem ao maior caso de uso residencial e estão amplamente disponíveis nos canais de varejo.

Qual categoria de produto está crescendo mais rapidamente?

Os cortadores robóticos e autônomos têm previsão de crescimento mais rápido a um CAGR de 17,1% até 2031, à medida que a navegação sem fio e a visão por IA reduzem as barreiras de instalação.

Qual região é atualmente a maior?

A América do Norte deteve a maior participação regional com 30,2% em 2025, apoiada pela forte disponibilidade no varejo e ações políticas como as normas de zero emissão da Califórnia para motores de pequeno porte fora de estrada.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de crescimento mais rápido a um CAGR de 16,8% até 2031, apoiada pela base de fabricação de baterias da China e pela crescente demanda por soluções mais silenciosas e automatizadas em mercados como o Japão.

Quão concentrada é a concorrência entre os fabricantes?

As 5 principais empresas detinham a maior parte da receita em 2025, o que indica escala significativa no topo, mas ainda deixa espaço substancial para players menores e especialistas em robótica se expandirem.

Página atualizada pela última vez em: