Tamanho e Participação do Mercado de Materiais para Sinalização Rodoviária

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

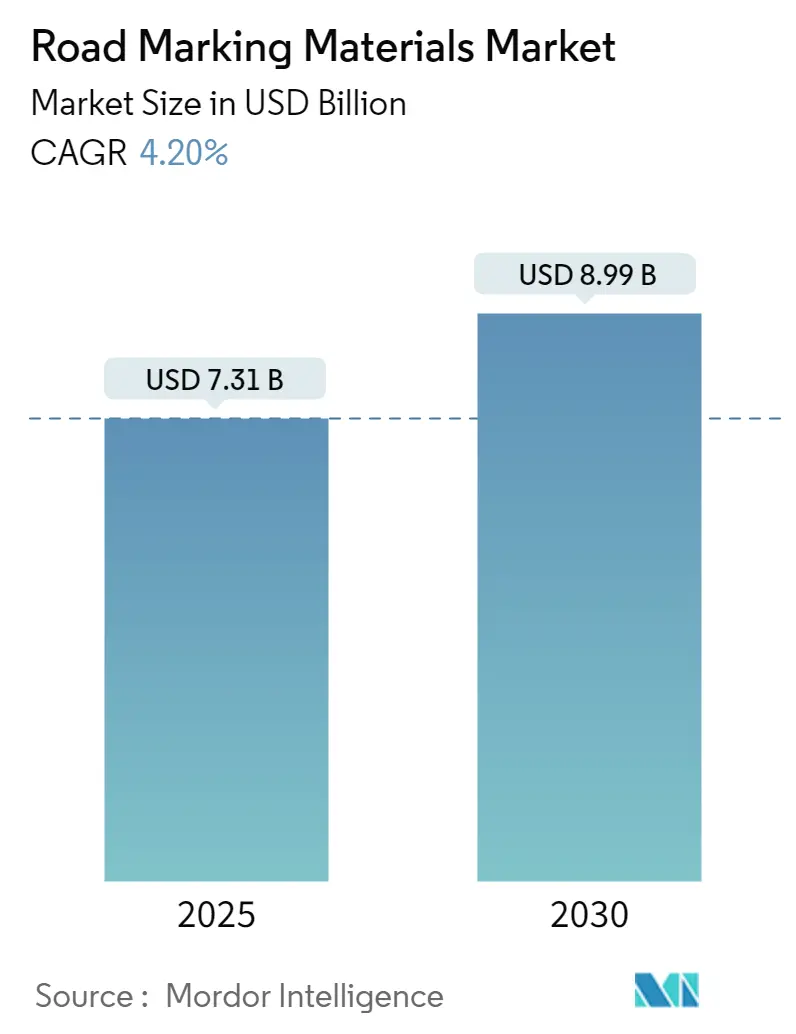

| Tamanho do Mercado (2025) | 7.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Materiais para Sinalização Rodoviária pela Mordor Intelligence

O tamanho do Mercado de Materiais para Sinalização Rodoviária está estimado em USD 7,31 bilhões em 2025, e deve atingir USD 8,99 bilhões até 2030, a uma TCAC de 4,2% durante o período de previsão (2025-2030). A expansão constante é apoiada pelo aumento dos investimentos em infraestrutura, rigorosos mandatos de segurança e rápida inovação de produtos. A Ásia-Pacífico permanece como o principal motor de demanda, mas programas de gastos na América do Norte e Europa sustentam um conjunto de oportunidades globais amplo. A seleção de materiais está evoluindo - sistemas poliméricos estão corroendo o domínio das tintas tradicionais, e sinalizações legíveis por máquina projetadas para veículos autônomos estão passando de testes piloto para lançamento comercial. Regulamentos ambientais agora moldam as prioridades de P&D, empurrando fabricantes em direção a químicas de baixo VOC e matérias-primas recicladas, mantendo alta visibilidade e durabilidade. A intensidade competitiva é moderada, com players estabelecidos dependendo de aquisições direcionadas e licenciamento de tecnologia para proteger participação em regiões de alto crescimento.

Principais Conclusões do Relatório

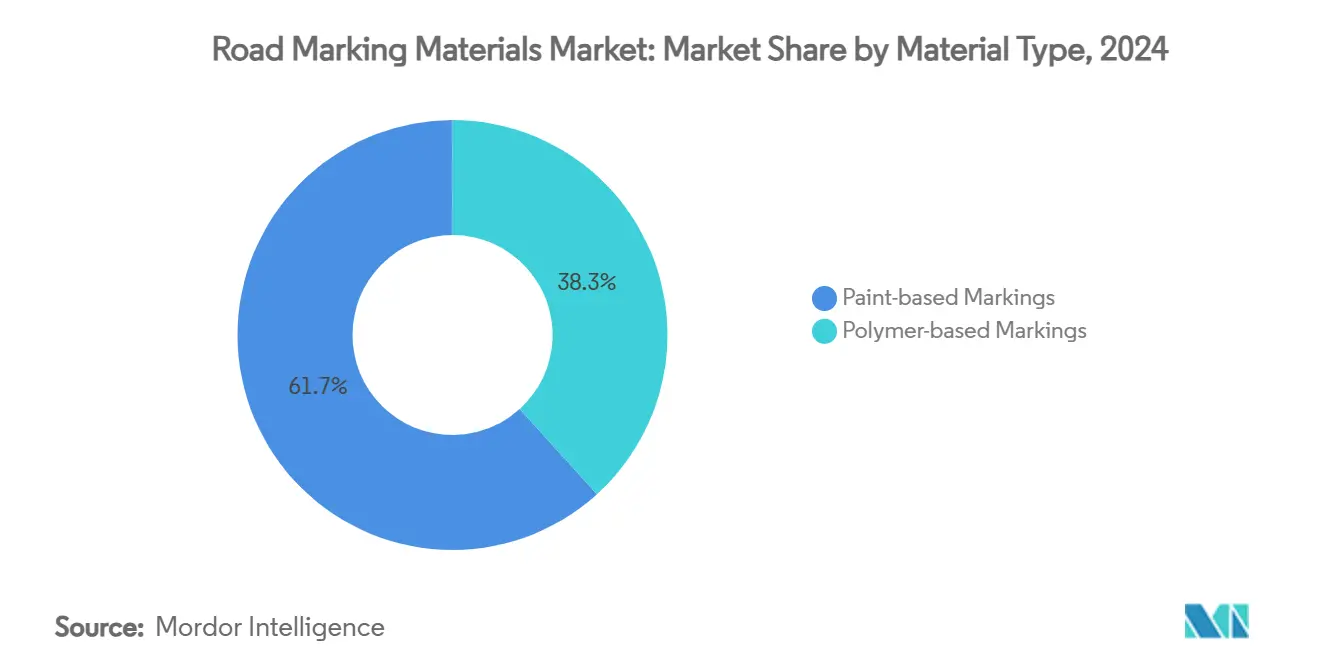

- Por material, produtos à base de tinta capturaram 61,72% do tamanho do mercado de materiais para sinalização rodoviária em 2024, enquanto sistemas à base de polímero são projetados para crescer a uma TCAC de 4,61% até 2030.

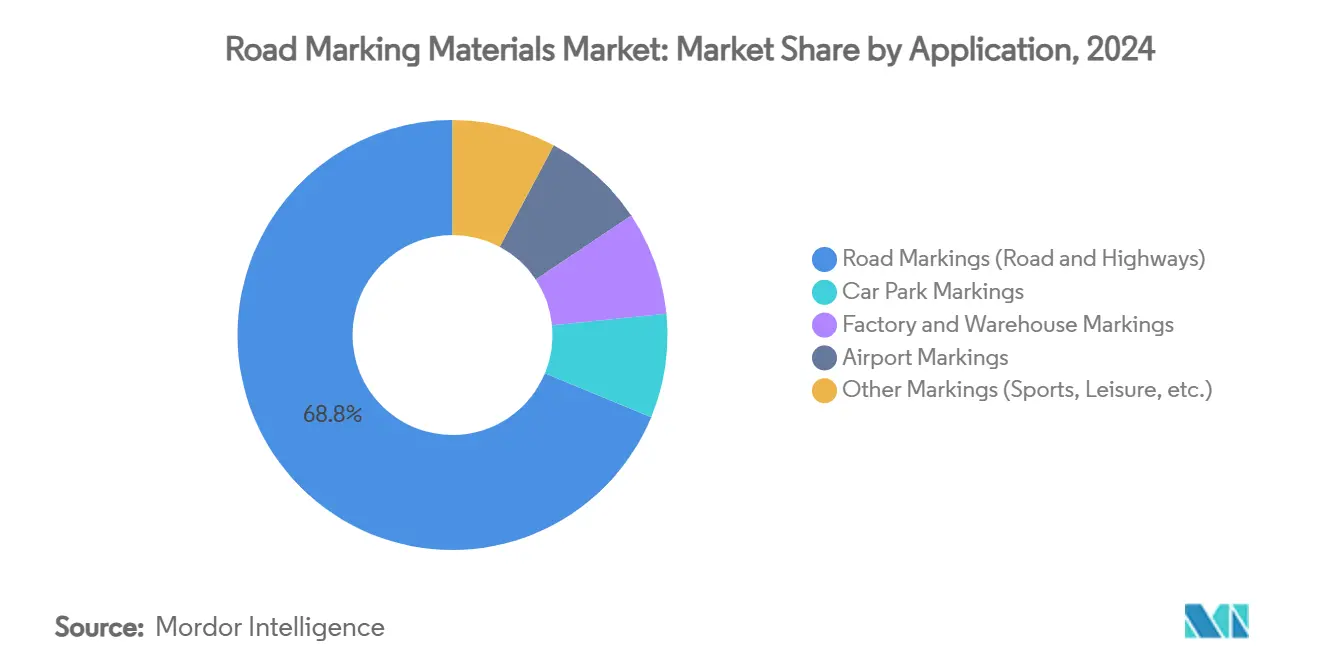

- Por aplicação, projetos rodoviários e de estradas responderam por uma participação de 68,76% do tamanho do mercado de materiais para sinalização rodoviária em 2024 e estão se expandindo a uma TCAC de 4,42% até 2030.

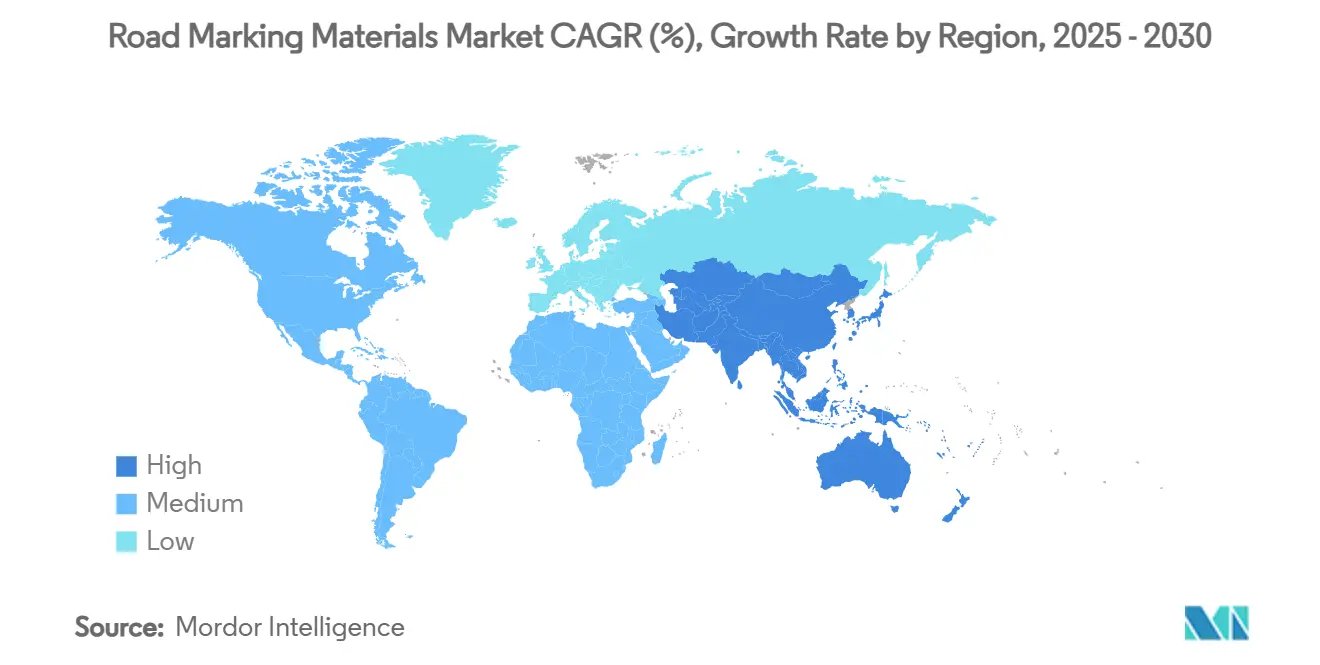

- Por geografia, a Ásia-Pacífico deteve 40,49% da participação do mercado de materiais para sinalização rodoviária em 2024 e está avançando a uma TCAC de 4,96% até 2030.

Tendências e Insights do Mercado Global de Materiais para Sinalização Rodoviária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão crescente da rede rodoviária em economias em desenvolvimento | +1.2% | Núcleo Ásia-Pacífico, transbordamento para MEA | Médio prazo (2-4 anos) |

| Regulamentos globais crescentes de segurança rodoviária e visibilidade | +0.8% | Global, com aplicação mais rigorosa na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Urbanização rápida impulsionando gestão de densidade veicular | +0.9% | Centros urbanos da Ásia-Pacífico e MEA | Longo prazo (≥ 4 anos) |

| Sinalizações retrorrefletivas legíveis por máquina para VAs | +0.6% | Mercados de adoção inicial da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Sinalizações luminescentes fotoluminescentes/carregadas por energia solar | +0.3% | Programas piloto globais, concentrados em iniciativas de cidades inteligentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Crescente da Rede Rodoviária em Economias em Desenvolvimento

Construção de estradas financiada pelo governo impulsiona grande parte da demanda incremental no mercado de materiais para sinalização rodoviária. O plano de transporte da Índia destina USD 268,4 bilhões para adicionar 30.600 km de novas rodovias até 2032, com um objetivo mais amplo de 200.000 km até 2037. Megaprojetos desta escala requerem sinalização de alto desempenho capaz de sobreviver a cargas pesadas de eixo, inundações de monção e calor do deserto. Surtos de financiamento similares no Sudeste Asiático e Oriente Médio canalizam volumes de múltiplos anos para fornecedores capazes de logística rápida e suporte técnico de campo. Corredores transfronteiriços também estimulam coordenação regional em padrões de sinalização, nutrindo oportunidades para linhas retrorrefletivas premium e termoplásticas que se alinham com crescentes metas de prontidão para veículos autônomos.

Regulamentos Globais Crescentes de Segurança Rodoviária e Visibilidade

Reguladores continuam a fortalecer critérios de visibilidade. A Federação Rodoviária da União Europeia recomenda linhas de 150 mm de largura com limites definidos de retrorrefletividade, enquanto a Administração Federal de Rodovias dos EUA impõe valores mínimos de retrorrefletividade para linhas centrais e de borda[1]European Union Road Federation, "Best Practice on Road Markings," erf.be . Zonas de construção enfrentam regras ainda mais rigorosas de sinalização laranja que devem permanecer conspícuas para sensores LiDAR. Estatutos ambientais paralelos limitam o conteúdo de VOC em 150 g/L nos Estados Unidos, obrigando fabricantes a migrar para químicas à base de água ou altos sólidos. A pressão combinada de segurança-mais-sustentabilidade recompensa fornecedores com sistemas de resina diferenciados e soluções avançadas de esferas de vidro que mantêm brilho noturno sem exceder tetos de emissão.

Urbanização Rápida Impulsionando Gestão de Densidade Veicular

Cidades adicionam configurações complexas de faixas, corredores de transporte rápido por ônibus e pistas de micromobilidade que coletivamente elevam a frequência e sofisticação do trabalho de sinalização. Linhas fotoluminescentes reduzem taxas de acidentes noturnos em arteriais mal iluminadas, conforme demonstrado em projetos piloto recentes em Dublin. Revestimentos termocrômicos mitigam o efeito de ilha de calor urbano refletindo energia infravermelha mantendo alto contraste visual. Agências municipais também implantam fitas pré-formadas equipadas com sensores para alimentar plataformas de análise de tráfego, abrindo um nicho emergente para consumíveis de sinalização prontos para IoT.

Sinalizações Retrorrefletivas Legíveis por Máquina para VAs

À medida que veículos automatizados e altamente assistidos proliferam, sinalizações devem ser interpretáveis por câmeras e LiDAR sob cenários de chuva, neblina e linhas gastas. Pigmentos otimizados para contraste, esferas receptivas ao infravermelho próximo e diretrizes modulares de manutenção agora aparecem em documentos de licitação para novas seções de autoestrada na Califórnia e Baviera. A desenvolvedora de pigmentos DIC Corporation recentemente comercializou o Spectrasense Black L 0082, que aumenta o retorno LiDAR sem comprometer a fidelidade de cor diurna. Consórcios da indústria estão harmonizando métricas globais de desempenho, sinalizando um caminho de migração em direção a sinalização ubíqua compatível com VA após 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Normas rigorosas de emissão de VOC e microplásticos | -0.7% | Global, com aplicação mais rigorosa na UE e Califórnia | Curto prazo (≤ 2 anos) |

| Volatilidade de preços de petroquímicos e dióxido de titânio | -0.4% | Impacto global da cadeia de suprimentos | Médio prazo (2-4 anos) |

| Desgaste acelerado em zonas de clima extremo | -0.3% | Regiões desérticas, zonas árticas, áreas de monção tropical | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas Rigorosas de Emissão de VOC e Microplásticos

As últimas emendas americanas às regras de revestimento aerossol e o estatuto de VOC de 2023 do Canadá obrigam reformulação contínua, adicionando custo de P&D e alongando aprovações regulatórias[2]US Environmental Protection Agency, "National VOC Emission Standards for Aerosol Coatings-Final Rule," epa.gov . A próxima diretriz de microplásticos da Europa identifica abrasão de tinta de trânsito como poluente emergente, promovendo pedidos de auditorias de ciclo de vida de liberação de partículas. Embora estudos sugiram que sinalizações rodoviárias contribuem abaixo de 0,07% do total de microplásticos, caminhos de conformidade-como sistemas de esferas encapsuladas e testes acelerados de desgaste-desviam capital de marketing de novos produtos para documentação e certificação.

Volatilidade de Preços de Petroquímicos e Dióxido de Titânio

Preços spot do dióxido de titânio registraram oscilações de dois dígitos durante 2024, e cotações de matéria-prima de polietileno subiram 3 ¢/lb no início de 2025, inflacionando margens de faixas à base de polímero. Turbulência cambial amplifica custos para conversores asiáticos que importam TiO₂ denominado em EUR. Produtores tentam hedge com contratos de longo prazo e substituição de pigmentos, mas formuladores menores enfrentam fluxos de caixa apertados e interrupções ocasionais de suprimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Material: Inovação Polimérica Desafia Domínio da Tinta

Tintas continuam a ancorar a demanda graças à participação de 61,72% em 2024, especialmente em estradas provinciais de menor tráfego onde agências priorizam economias de primeiro custo. No entanto, sistemas poliméricos estão capturando orçamentos incrementais, registrando uma TCAC de 4,61% com a força do metil-metacrilato e fitas pré-formadas duráveis. Acrílicos à base de água veem especificação crescente porque satisfazem o limite de 150 g/L de VOC da EPA sem sacrificar velocidade de secagem. Por outro lado, tintas de borracha clorada ricas em solvente recuam na América do Norte e Europa sob escrutínio de emissão, mas mantêm demanda de cabeça de praia em projetos equatoriais quentes e úmidos que requerem resistência rápida à umidade.

Termoplástico-de longe a maior subclasse polimérica-vence onde custo de ciclo de vida é escrutinizado. Tecnologias MMA vertáveis, curando a temperaturas ambiente, agora permitem aplicação noturna mesmo em condições de 0 °C, evitando fechamentos custosos de faixas. A perspectiva sugere que formulações poliméricas se aproximarão de metade do mercado de materiais para sinalização rodoviária até meados dos anos 2030, se metas de durabilidade continuarem a apertar.

Por Aplicação: Domínio Rodoviário Impulsiona Crescimento do Mercado

Rodovias e estradas arteriais absorvem 68,76% do volume de 2024 e crescem a 4,42% de TCAC conforme governos colocam conectividade no centro da política econômica. Estes projetos especificam construções de filme mais espessas, esferas de vidro de alto índice refrativo e razões de contraste legíveis por máquina para preparar o ativo para o futuro. Estacionamentos, embora menores em tonelagem, demandam tintas de secagem rápida livres de odor devido à proximidade de edifícios ocupados, gerando misturas de nicho de epóxi de baixo VOC. Fábricas e armazéns adotam sinalização de segurança compatível com ANSI Z535; marcadores elevados e inserções cerâmicas antiderrapantes diferenciam fornecedores. Sinalizações de aeroporto, embora menos de 2% da tonelagem total, comandam preços premium porque FAA AC 150/5340-5D estipula resistência a combustível de jato e depósitos de borracha. Margens aqui compensam competição de estradas de commodity e justificam linhas de produtos especializadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A TCAC de 4,96% da Ásia-Pacífico permanece incontestada até 2030. As contínuas adições de autoestradas da China e o aumento de 10% no orçamento rodoviário da Índia apoiam ciclos de aquisição de múltiplos anos. A amplitude climática-das zonas de congelamento do Himalaia ao calor do Deserto de Thar-incentiva diversificação de materiais. A América do Norte, embora madura, canaliza dinheiro de recapeamento financiado por estímulo em linhas de baixo VOC compatíveis e padrões prontos para VA. Aplicação da EPA e regras de VOC de 2023 do Canadá demandam inventários de dupla formulação para fornecedores transfronteiriços. O debate sobre microplásticos da Europa empurra tintas ricas em reciclado e passaportes de produto do berço ao túmulo; a região também avança testes de faixas VA na Alemanha e Holanda. América Latina e Oriente Médio registram crescimento de dígito único médio ancorado em construções de anéis rodoviários urbanos e atualizações de precintos de estádios impulsionadas pela Copa do Mundo, respectivamente.

Cenário Competitivo

O mercado de materiais para sinalização rodoviária mostra consolidação moderada. A 3M aproveita ciência de microrréplica para vender esferas avançadas, SWARCO agrupa sinalizações com hardware de gerenciamento de tráfego, e PPG mantém vantagens de escala em tintas alquídicas e à base de água. M&A recente ressalta ambição geográfica-Geveko Markings comprou o braço de soluções de tráfego australiano e neozelandês da PPG para aprofundar presença na Ásia-Pacífico, enquanto a compra do Elmore Group da Irlanda pela SWARCO em julho de 2024 expandiu integração de transporte inteligente. Inovadores menores concentram-se em resinas fotoluminescentes e de base biológica, usando acordos de licenciamento para acessar distribuição global. Barreiras de entrada permanecem moderadas: acesso a matérias-primas é comoditizado, mas testes de conformidade, garantias e relacionamentos com empreiteiros retardam escalamento de novos entrantes.

Líderes da Indústria de Materiais para Sinalização Rodoviária

-

The Sherwin-Williams Company

-

Geveko Markings

-

PPG Industries, Inc.

-

3M

-

SWARCO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: Geveko Markings adquiriu Farby Maestria Polska Sp. z o.o., um fabricante de materiais para sinalização rodoviária, da Peintures Maestria e acionistas minoritários. Inclui um local de produção e distribuição em Płońsk, perto de Varsóvia, e instalações de armazém na área de Varsóvia, alinhando-se com a estratégia de crescimento da empresa em mercados-chave.

- Outubro de 2023: Geveko Markings adquiriu o negócio de Soluções de Tráfego da PPG na Austrália e Nova Zelândia, anteriormente Ennis-Flint. Inclui instalações de produção em Sydney e Melbourne, centros de distribuição em Brisbane e Perth, e um escritório de vendas na Nova Zelândia.

Escopo do Relatório Global do Mercado de Materiais para Sinalização Rodoviária

Sinalização rodoviária é a aplicação de tintas ou materiais em superfícies rodoviárias, pavimentos, concreto ou asfalto para comunicar informações a motoristas e pedestres. Sinalizações rodoviárias podem ser aplicadas a várias superfícies em estradas e rodovias, pavimentos, aeródromos, estacionamentos, pistas de corrida, quadras esportivas e complexos de lazer. Dependendo do país, região e propósito, sinalizações rodoviárias usam um sistema padrão de linhas, cores e marcas para transmitir direções, faixas, zonas, limites de velocidade, estacionamento, parada e segurança. O mercado de materiais para sinalização rodoviária é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em sinalizações à base de polímero e sinalizações à base de tinta. Por aplicação, o mercado é segmentado em sinalizações rodoviárias, sinalizações de fábrica e armazém, sinalizações de estacionamento, sinalizações de aeroporto e outros. O relatório também cobre o tamanho do mercado e previsões para o mercado de materiais para sinalização rodoviária em 15 países através das principais regiões. O dimensionamento de mercado e previsões de cada segmento são baseados em receita (USD).

| Sinalizações à Base de Polímero | Termoplásticos |

| Plásticos Frios | |

| Fitas Adesivas Pré-Formadas | |

| Marcadores de Pavimento Elevados | |

| Sinalizações à Base de Tinta | À Base de Solvente |

| À Base de Água |

| Sinalizações Rodoviárias (Estradas e Rodovias) |

| Sinalizações de Estacionamento |

| Sinalizações de Fábrica e Armazém |

| Sinalizações de Aeroporto |

| Outras Sinalizações (Esportes, Lazer, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Material | Sinalizações à Base de Polímero | Termoplásticos |

| Plásticos Frios | ||

| Fitas Adesivas Pré-Formadas | ||

| Marcadores de Pavimento Elevados | ||

| Sinalizações à Base de Tinta | À Base de Solvente | |

| À Base de Água | ||

| Por Aplicação | Sinalizações Rodoviárias (Estradas e Rodovias) | |

| Sinalizações de Estacionamento | ||

| Sinalizações de Fábrica e Armazém | ||

| Sinalizações de Aeroporto | ||

| Outras Sinalizações (Esportes, Lazer, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de materiais para sinalização rodoviária até 2030?

O tamanho do mercado de materiais para sinalização rodoviária deve atingir USD 8,99 bilhões até 2030, crescendo a uma TCAC de 4,20%.

Qual região representa a maior participação do mercado?

A Ásia-Pacífico detém a maior participação do mercado de materiais para sinalização rodoviária com 40,49% em 2024, impulsionada pela extensa expansão rodoviária na China e Índia.

Por que sinalizações à base de polímero estão ganhando popularidade?

Sistemas poliméricos como metil-metacrilato duram até 10 anos versus 3-5 anos para termoplástico convencional, reduzindo custos de ciclo de vida mesmo que os primeiros custos sejam mais altos.

Como as regulamentações estão influenciando o desenvolvimento de produtos?

Limites mais rigorosos de VOC e limites emergentes de microplásticos obrigam fabricantes a migrar para formulações à base de água ou altos sólidos, garantindo alta retrorrefletividade para conformidade de segurança.

Página atualizada pela última vez em: