Tamanho e Participação do Mercado de Ramnolipídeos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

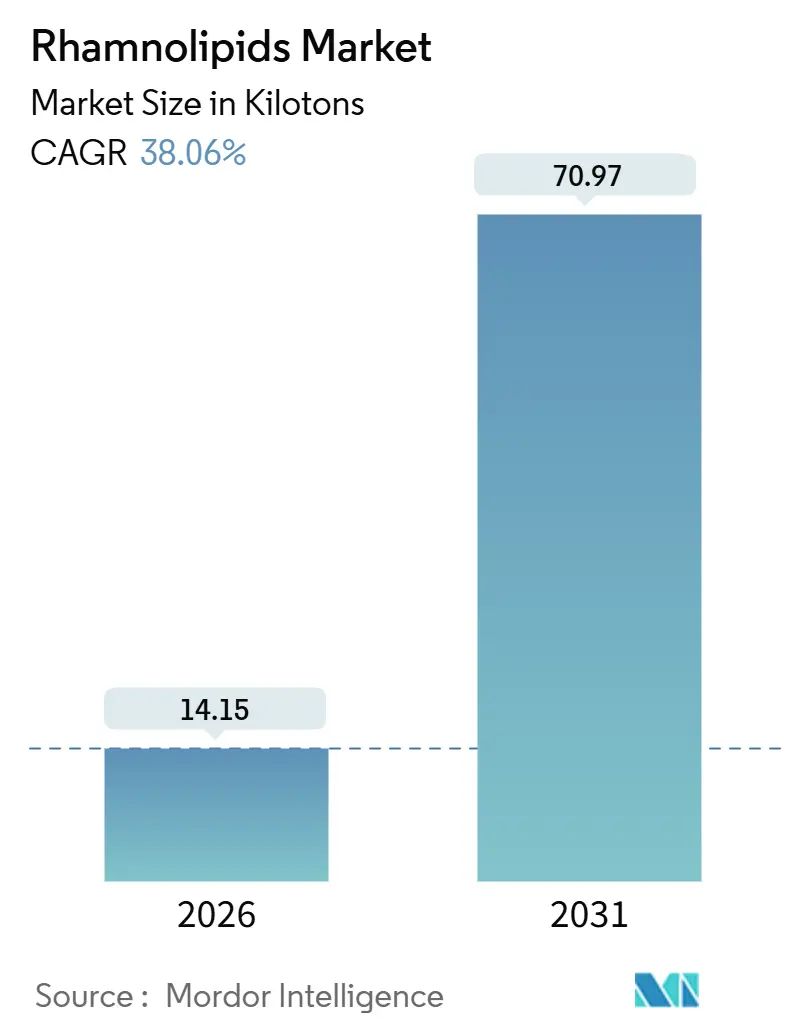

| Volume do Mercado (2026) | 14.15 quilotoneladas |

| Volume do Mercado (2031) | 70.97 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 38.06% CAGR |

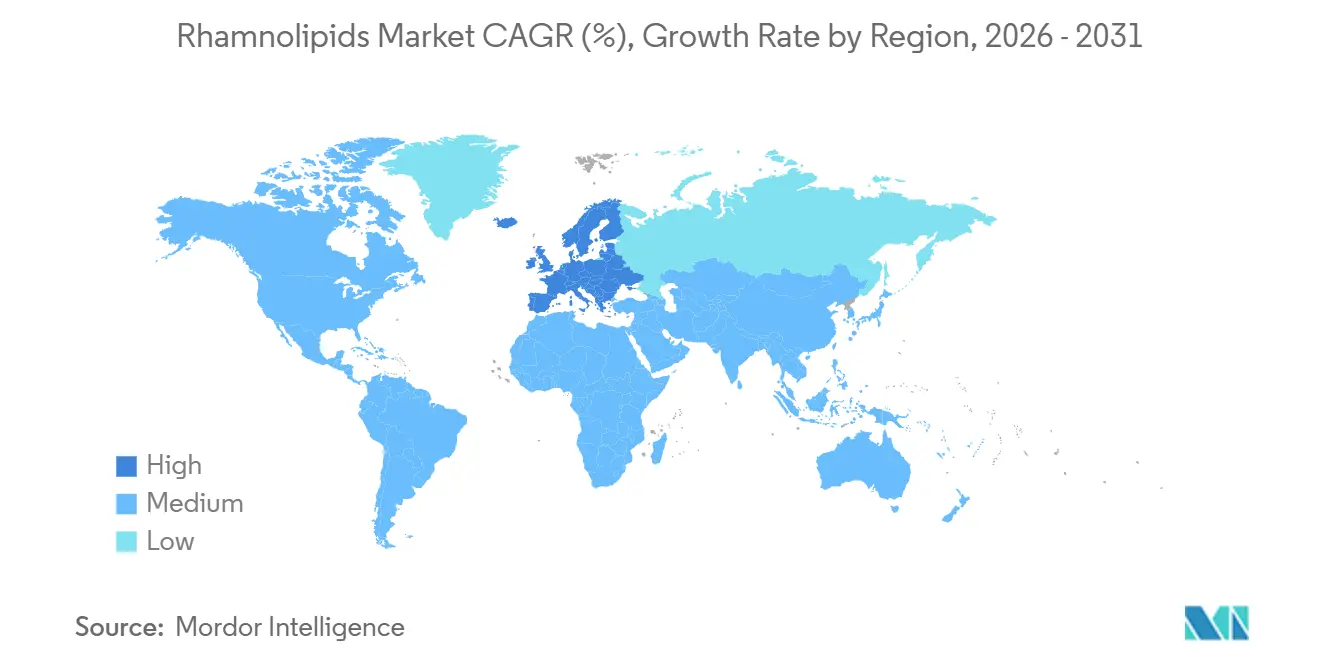

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ramnolipídeos pela Mordor Intelligence

O tamanho do Mercado de Ramnolipídeos é estimado em 14,15 quilotoneladas em 2026 e deve atingir 70,97 quilotoneladas até 2031, a uma CAGR de 38,06% durante o período de previsão (2026-2031). A preferência crescente por tensoativos derivados de fermentação, a crescente pressão regulatória sobre ingredientes petroquímicos e as adições de capacidade em escala comercial na Europa e na Ásia colocam o mercado de ramnolipídeos em uma trajetória de crescimento acelerado. A Europa atualmente domina a demanda, com a Unilever lançando líquidos de lavar louça provenientes da planta eslovaca da Evonik, enquanto a Ásia escala rapidamente graças à instalação de 1.000 toneladas métricas da AGAE Technologies e ao crescente consumo de produtos de higiene pessoal na China, no Japão e na Índia. Os formuladores de tensoativos valorizam a menor concentração micelar crítica dos ramnolipídeos, o perfil de suavidade para a pele e o desempenho de tensão superficial de 28–30 mN/m, possibilitando um posicionamento de rótulo limpo sem sacrificar a formação de espuma ou a detergência. A flexibilidade de matéria-prima, desde glicerol residual até metanol renovável, reforça ainda mais a resiliência do fornecimento e a competitividade de custos no mercado de ramnolipídeos. A intensidade competitiva está aumentando à medida que Holiferm, Biotensidon e outros especialistas em fermentação atraem novo capital para reduzir a diferença de preço em relação aos lauril éter sulfatos sintéticos.

Principais Conclusões do Relatório

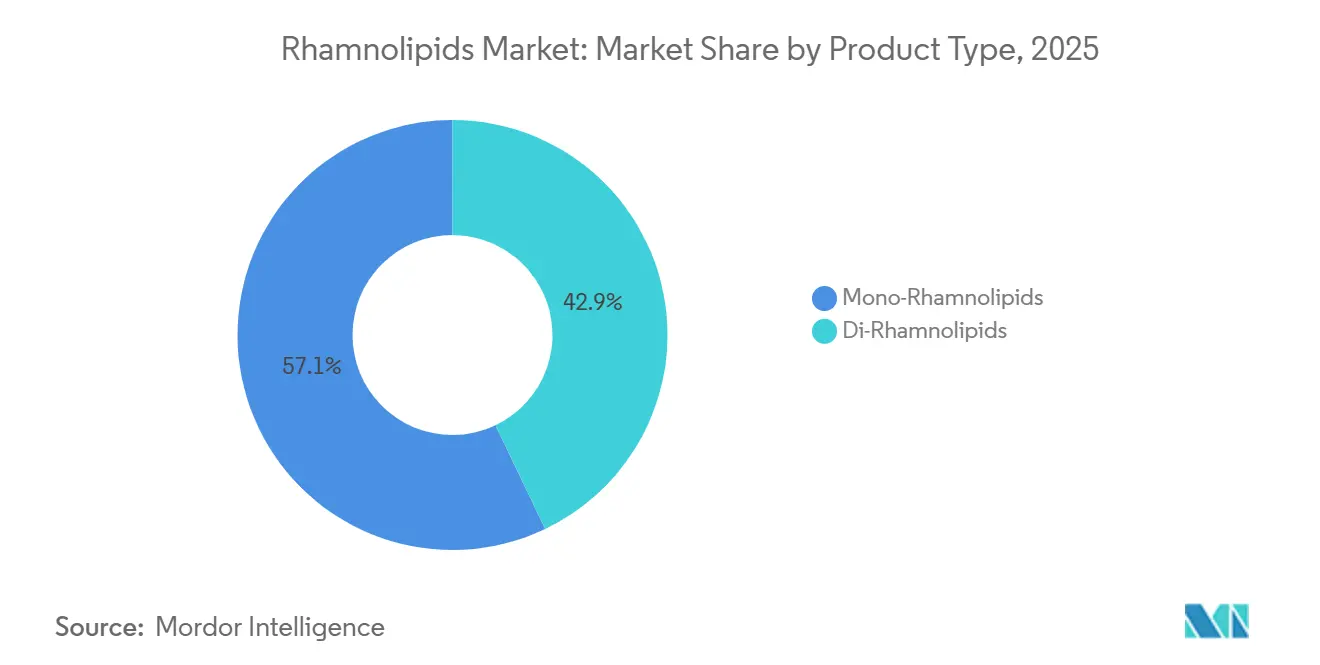

- Por tipo de produto, os mono-ramnolipídeos capturaram 57,09% do volume global em 2025, e sua participação de mercado deve crescer com uma CAGR de 40,42% durante o período de previsão (2026-2031).

- Por matéria-prima, a matéria-prima derivada de óleos vegetais detinha uma participação de 44,16% em 2025, enquanto as matérias-primas de glicerol residual avançam a uma CAGR de 41,18%, refletindo métricas superiores de custo e carbono.

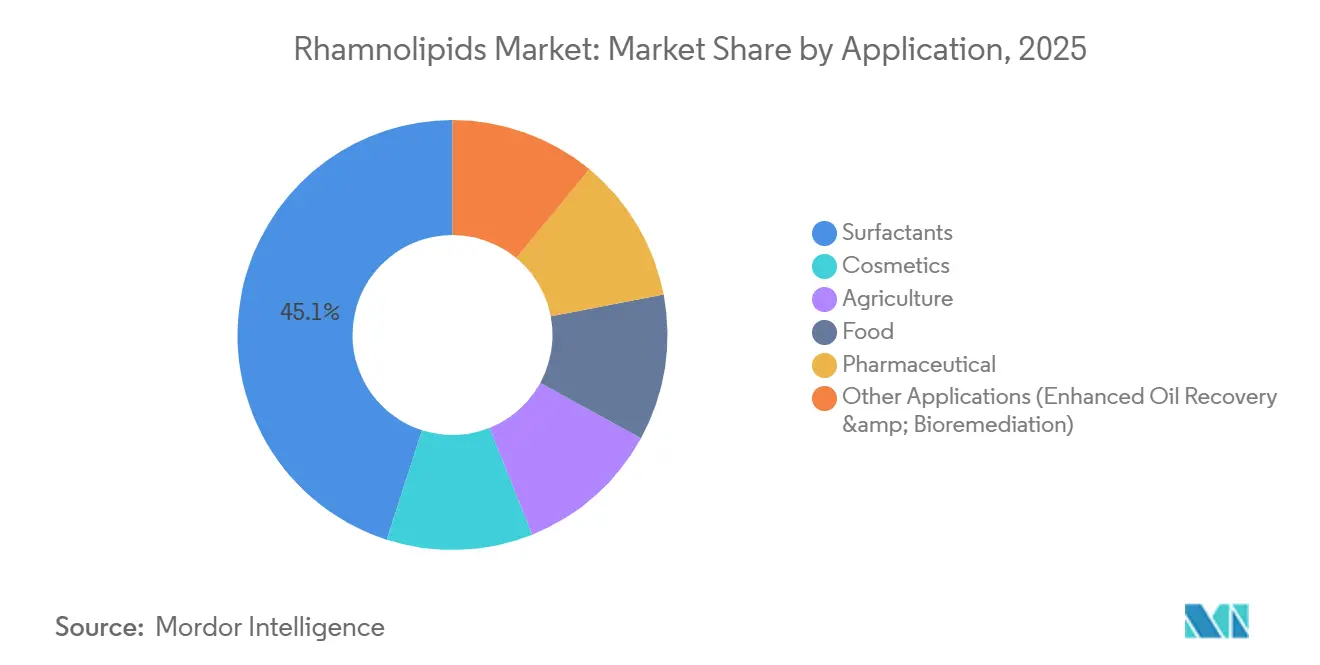

- Por aplicação, os usos como tensoativos representaram 45,05% da demanda em 2025 e estão se expandindo a uma CAGR de 47,74% até 2031, superando todos os demais usos finais.

- Por geografia, a Europa liderou com 62,76% da participação do mercado de ramnolipídeos em 2025, e essa participação deve crescer com uma CAGR de 43,76% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ramnolipídeos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por tensoativos ecológicos em Higiene Doméstica e Pessoal | +9.2% | Global, com concentração na Europa Ocidental e América do Norte | Médio prazo (2–4 anos) |

| Pressão regulatória por ingredientes biodegradáveis e de baixa toxicidade | +8.5% | América do Norte e UE, com extensão para mercados urbanos da APAC | Curto prazo (≤ 2 anos) |

| Uso crescente em aplicações agrícolas e de biopesticidas | +6.8% | Brasil, Índia, países da ASEAN | Longo prazo (≥ 4 anos) |

| Adoção de nano-micelas de ramnolipídeos como sanitizantes hospitalares sem álcool | +5.3% | Global, com tração inicial nos sistemas de saúde do Oriente Médio e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Demanda crescente de aplicações de recuperação de petróleo e remediação | +4.7% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), América do Norte (bacias de xisto) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Tensoativos Ecológicos em Higiene Doméstica e Pessoal

A penetração de detergentes com ecolabel certificado ultrapassou 28% na Alemanha, França e Reino Unido durante 2025, à medida que consumidores millennials e da Geração Z priorizaram a transparência dos ingredientes. A parceria da Holiferm com a Trichem South ilustra a adoção por marcas de detergentes de segundo nível que buscam suavidade e sustentabilidade sem comprometer a formação de espuma ou o corte de gordura.[1]Holiferm, "Holiferm firma parceria com a Trichem South," holiferm.com. Testes dérmicos de contato confirmam a irritação reduzida dos ramnolipídeos, apoiando a utilização em produtos para cuidados com bebês e peles sensíveis. Prêmios de preço no varejo de 15–20% para águas micelares e géis de banho de base biológica reduzem a elasticidade de preço, traduzindo-se diretamente em substituição de volume do lauril éter sulfato de sódio. À medida que marcas próprias e de massa emulam os pioneiros, o efeito de +9,2 pontos percentuais permanecerá visível até 2029, reforçando a trajetória do mercado de ramnolipídeos.

Pressão Regulatória por Ingredientes Biodegradáveis e de Baixa Toxicidade

A atualização do Anexo XIV do REACH de 2024 adicionou três alquilfenóis etoxilados à lista de autorização da Europa, efetivamente eliminando-os até 2027. As revisões do Programa Safer Choice da Agência de Proteção Ambiental dos EUA (EPA) enrijeceram os requisitos de CL₅₀ de Daphnia magna acima de 10 mg/L, incentivando os formuladores a adotar ramnolipídeos, que apresentam valores de CL₅₀ acima de 100 mg/L e >90% de biodegradação em 28 dias. As reformulações de marcas para atender às datas de corte de 2026–2027 ancoram o crescimento de mercado de curto prazo, embora o impulso se estabilize após 2028 à medida que as formulações conformes ganham ampla penetração.

Uso Crescente em Aplicações Agrícolas e de Biopesticidas

A Lei de Bioinsumos do Brasil reduziu os prazos de registro microbiano para um ano, viabilizando produtos multifuncionais de ramnolipídeos que combinam supressão de pragas com absorção de nutrientes. Ensaios de campo em São Paulo mostraram ganhos de 18–22% na eficácia do glifosato quando combinado com adjuvantes de ramnolipídeos, reduzindo os volumes de herbicidas. A Índia espelha essa trajetória à medida que pequenos agricultores buscam a certificação orgânica e o manejo integrado de pragas. O impacto de longo prazo depende do treinamento em serviços de extensão e da distribuição, posicionando a agricultura como um pilar de crescimento sustentado para o mercado de ramnolipídeos.

Adoção de Nano-Micelas de Ramnolipídeos como Sanitizantes Hospitalares sem Álcool

Hospitais em regiões de alta temperatura consideram os géis alcoólicos subótimos porque a evaporação reduz o tempo de contato para menos de 20 segundos, o limiar para a inativação de patógenos. As nano-micelas de ramnolipídeos alcançam uma redução de log-4 de MRSA em 15 segundos sem inflamabilidade, aumentando a segurança em ambientes ricos em oxigênio. A Arábia Saudita pilotou sanitizantes de ramnolipídeos em 12 hospitais terciários durante 2025, e decisões de compra mais amplas estão em andamento. A aprovação da FDA para uso nos EUA sem prescrição médica permanece um fator limitante, deslocando a comercialização plena para 2027–2028.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos de formação de espuma e processamento a jusante | -6.4% | Global, agudo em projetos greenfield da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações de segurança com endotoxinas | -3.8% | América do Norte, aplicações farmacêuticas e alimentares de grau alimentar na UE | Médio prazo (2–4 anos) |

| Volatilidade do preço do óleo vegetal | -4.2% | Cadeias de fornecimento de óleo de palma no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Formação de Espuma e Processamento a Jusante em Escala Industrial

A espuma de fermentação pode exceder a capacidade do reator em 3–5 vezes, exigindo quebradouros mecânicos ou antiespumantes que complicam a purificação. A AGAE Technologies instalou circuitos de reciclagem rápida de espuma e aeração por pressão modulada em sua planta asiática para manter os rendimentos intactos[2]Chemical Engineering, "Soluções de Controle de Espuma na Fermentação de Biossurfactantes," chemengonline.com. As operações a jusante — extração por solvente, ultrafiltração e secagem por atomização — ainda representam até 50% do custo dos produtos, o dobro dos benchmarks de ácido cítrico. Contactores de membrana contínuos e a remoção de produtos in situ poderiam reduzir os custos de recuperação à metade até 2028, mas a curva de aprendizado permanece um entrave de -6,4 pontos percentuais no curto prazo.

Preocupações de Segurança com Endotoxinas

As cepas gram-negativas de Pseudomonas liberam lipopolissacarídeos; endotoxinas residuais acima de 0,5 EU/mL podem desencadear respostas pirogênicas. A depirogeneização por meio de carvão ativado ou cromatografia de afinidade acrescenta USD 8–12/kg e reduz os rendimentos em até 15%. As cepas não patogênicas da Biotensidon são promissoras, mas ainda pré-comerciais. Os formuladores farmacêuticos e de higiene bucal — que representam 12% da demanda de 2025, mas comandam margens premium — permanecem avessos ao risco, impondo uma restrição de -3,8 pontos percentuais até que as cepas geneticamente modificadas obtenham aprovação regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Mono-Ramnolipídeos Dominam pela Vantagem de Solubilidade

Os mono-ramnolipídeos detinham 57,09% do volume em 2025, capturando a maior participação no mercado de ramnolipídeos devido à solubilidade em água e à menor concentração micelar crítica. A participação de mercado dos mono-ramnolipídeos deve aumentar a uma CAGR de 40,42% durante o período de previsão (2026-2031). A fermentação com controle de pH da Evonik ajusta as proporções mono-para-di sem fracionamento dispendioso, reduzindo os custos de produção em 15–18%. Os substratos de glicerol residual inclinam ainda mais os rendimentos em direção às espécies mono, vinculando a estratégia de matérias-primas ao mix de produtos. Os pedidos de patentes concentram-se na otimização do gene rhamnosilstransferase, com a AGAE Technologies visando uma pureza mono superior a 85%. Os di-ramnolipídeos mantêm um nicho para cosméticos antimicrobianos e desengraxantes industriais devido à maior perturbação de membrana, mas a viscosidade limita a adoção onde a dissolução rápida é crítica.

Misturas de segunda geração que aproveitam ambas as espécies podem emergir à medida que os fornecedores buscam compensações entre desempenho e custo. Se os títulos de di-ramnolipídeos melhorarem por meio de knockout genético de vias concorrentes, os formuladores poderão adotar proporções personalizadas para produtos de cuidados com a pele leave-on e desinfetantes, reforçando a diversificação de tipos de produtos no mercado de ramnolipídeos.

Por Matéria-Prima: Glicerol Residual Avança em Métricas de Custo e Carbono

Os óleos vegetais detinham 44,16% de participação em 2025, mas as matérias-primas de glicerol residual cresceram a uma CAGR de 41,18%, comprimindo os custos de matéria-prima para 15–20% da despesa total de produção. A produção global de biodiesel gerou 4,7 milhões de toneladas de glicerol bruto em 2025, criando um substrato de baixo valor precificado em torno de USD 200–300/t. Títulos de fermentação em batelada alimentada acima de 60 g/L em glicerol ressaltam a viabilidade comercial. A abordagem de açúcar de milho europeu da Evonik atende aos critérios de localidade da UE, enquanto a colaboração de metanol renovável da BASF com a Acies Bio visa contornar completamente os insumos agrícolas. Se os rendimentos da OneCarbonBio superarem 40 g/L até 2027, os caminhos carbon-negativo poderiam remodelar a curva de custos do mercado de ramnolipídeos.

Os substratos de hidrocarbonetos permanecem como nicho para a recuperação melhorada de petróleo, e as matérias-primas de açúcar correm o risco de oscilações de preço e debates sobre alimentos versus combustíveis. Uma abordagem de portfólio — glicerol para custo, metanol para neutralidade de carbono — pode se mostrar ideal à medida que os produtores se protegem contra a volatilidade e o escrutínio de sustentabilidade.

Por Aplicação: Tensoativos Lideram, Agricultura Acelera

Os tensoativos representaram 45,05% da demanda em 2025 e avançarão a uma CAGR de 47,74% até 2031, à medida que os varejistas impõem limites à contagem de ingredientes e os fabricantes de detergentes pivotam para rótulos transparentes. O duplo papel dos ramnolipídeos como tensoativo primário e potencializador de espuma permite formulações simplificadas que atendem aos critérios de rótulo limpo. Os cosméticos seguem, aproveitando a ação antimicrobiana contra Cutibacterium acnes em tratamentos para acne.

A agricultura, embora menor em volume, registra o crescimento percentual mais rápido à medida que o Brasil e a Índia institucionalizam os bioinsumos. Os adjuvantes de ramnolipídeos elevaram a resistência à chuva dos herbicidas em 30–35%, economizando USD 12-15/ha para os agricultores do Punjab. A absorção farmacêutica depende da mitigação de endotoxinas, mas a demanda de excipientes para liberação cutânea e transdérmica permanece promissora. A recuperação melhorada de petróleo completa as aplicações; pilotos de campo demonstram extração incremental de petróleo bruto de 8–12%, pendente de reduções de custo abaixo de USD 8/kg.

Análise Geográfica

A Europa representou 62,76% do tamanho do mercado de Ramnolipídeos em 2025 e deve crescer a uma CAGR de 43,76% até 2031. A Alemanha e a França ancoram a demanda, apoiadas pelos compromissos da Henkel e da Unilever de substituir 50% dos tensoativos petroquímicos até 2030. A planta eslovaca da Evonik abastece os líquidos de lavar louça globais da Unilever, alinhando as cadeias de fornecimento regionais com os mandatos de sustentabilidade da UE. Os regulamentos do Reino Unido pós-Brexit encurtam os ciclos de revisão para ingredientes de base biológica, acelerando a entrada no mercado e estimulando a adoção por produtores de marcas próprias na Itália e na Espanha.

A Ásia-Pacífico é a região de crescimento mais rápido em volume. A planta de 1.000 t da AGAE Technologies, comissionada em 2025, posiciona a região como um hub de fornecimento em meio ao crescente consumo de produtos de higiene pessoal. A atualização de Segurança de Ingredientes Cosméticos da China de 2025 permite a inclusão de 2,0% de ramnolipídeos em produtos leave-on, desbloqueando um mercado anual potencial de 10.000 t se 5% de penetração for alcançada. O Japão autorizou os ramnolipídeos como emulsificantes alimentares a 0,5% em maio de 2025, sendo pioneiro nas aprovações de contato direto com alimentos. A Índia enfatiza a agricultura, integrando biopesticidas de ramnolipídeos sob sua Missão Nacional para a Agricultura Sustentável.

A América do Norte é liderada por limpadores industriais e institucionais certificados pelo programa Safer Choice da EPA. A produção doméstica em escala plena permanece prospectiva; a AGAE planeja uma planta nos EUA aproveitando os aprendizados de controle de espuma da Ásia. A adoção modesta do Canadá reflete a fabricação limitada de produtos de higiene pessoal, mas pode aumentar à medida que os exportadores buscam formulações conformes com o REACH. O México fica para trás devido às importações sintéticas baratas, embora as regras do USMCA possam estimular a produção regional de biossurfactantes.

Cenário Competitivo

O mercado de Ramnolipídeos é moderadamente consolidado. O espaço estratégico em branco reside em emulsificantes alimentares para proteínas de origem vegetal, produtos químicos para campos de petróleo onde os limites de preço próximos a USD 8/kg se aproximam da viabilidade, e adjuvantes para agricultura orgânica impedidos de usar tensoativos sintéticos. Os pedidos de patentes intensificaram-se em 2024–2025: os bioreatores de reciclagem contínua de espuma da Evonik e os sistemas de contator de membrana da AGAE Technologies visam reduzir drasticamente os custos a jusante. Com as adições de capacidade projetadas para superar a demanda de curto prazo, a compressão de margens pode desencadear consolidação entre players menores que carecem de PI distinta ou sinergias de matéria-prima. Os investidores monitoram as trajetórias de custo unitário e os marcos regulatórios para avaliar os vencedores no mercado de ramnolipídeos em evolução.

Líderes do Setor de Ramnolipídeos

Evonik Industries AG

AGAE Technologies, LLC

Stepan Company

Jeneil Biotech

Holiferm

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A AGAE Technologies, produtora de ramnolipídeos, em colaboração com seus parceiros, inaugurou o maior complexo de planta de fabricação retrofit da Ásia. Com 41.000 pés quadrados de área, esta instalação conta com uma capacidade de produção anual superior a 1.000 toneladas métricas de ramnolipídeos e tem o potencial de expandir as linhas de produção em resposta à crescente demanda.

- Janeiro de 2024: A Evonik Industries AG iniciou a produção em sua instalação recém-concluída para biossurfactantes sustentáveis na Eslováquia. Esta planta é a primeira do mundo a fabricar biossurfactantes de ramnolipídeos sustentáveis. Aproveitando sua plataforma de biotecnologia da divisão de ciências da vida, Nutrição e Cuidados, a Evonik produz ramnolipídeos e outros biossurfactantes sustentáveis.

Escopo do Relatório Global do Mercado de Ramnolipídeos

Os ramnolipídeos (RL) são membros da família de biossurfactantes glicolipídicos. As propriedades anfifílicas dos ramnolipídeos permitem que reduzam a tensão interfacial entre duas substâncias que normalmente não se misturariam.

O mercado de Ramnolipídeos é segmentado por tipo de produto, matéria-prima, aplicação e geografia. Por tipo, o mercado é segmentado em Mono-Ramnolipídeos e Di-Ramnolipídeos. Por matéria-prima, o mercado é segmentado em derivados de óleo vegetal, glicerol residual / glicerina bruta, base de açúcar e base de hidrocarboneto. Por aplicação, o mercado é segmentado em tensoativos, cosméticos, agricultura, alimentos, farmacêuticos e outras aplicações. O relatório também cobre o tamanho e a previsão do mercado em 16 países nas principais regiões. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base em volume (toneladas).

| Mono-Ramnolipídeos |

| Di-Ramnolipídeos |

| Derivada de Óleo Vegetal |

| Glicerol Residual / Glicerina Bruta |

| Base de Açúcar |

| Base de Hidrocarboneto |

| Tensoativos |

| Cosméticos |

| Agricultura |

| Alimentos |

| Farmacêutico |

| Outras Aplicações (Recuperação Melhorada de Petróleo e Biorremediação, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Mono-Ramnolipídeos | |

| Di-Ramnolipídeos | ||

| Por Matéria-Prima | Derivada de Óleo Vegetal | |

| Glicerol Residual / Glicerina Bruta | ||

| Base de Açúcar | ||

| Base de Hidrocarboneto | ||

| Por Aplicação | Tensoativos | |

| Cosméticos | ||

| Agricultura | ||

| Alimentos | ||

| Farmacêutico | ||

| Outras Aplicações (Recuperação Melhorada de Petróleo e Biorremediação, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ramnolipídeos e suas perspectivas de crescimento?

O mercado registrou 14,15 quilotoneladas em 2026 e deverá atingir 70,97 quilotoneladas até 2031, crescendo a uma CAGR de 38,06%.

Qual tipo de produto lidera a demanda?

Os mono-ramnolipídeos detinham 57,09% de participação em 2025, favorecidos pela baixa concentração micelar crítica e rápida solubilidade.

Por que as matérias-primas de glicerol residual estão ganhando impulso?

O glicerol residual reduz os custos de matéria-prima para 15–20% da despesa de produção e oferece títulos de fermentação acima de 60 g/L, acelerando a viabilidade comercial.

Qual segmento de aplicação está se expandindo mais rapidamente?

As formulações de tensoativos dominam o volume e crescem a uma CAGR de 47,74%, impulsionadas pelas restrições regulatórias sobre etoxilatos convencionais.

Quais regiões oferecem o maior potencial de crescimento?

A Ásia-Pacífico registra o crescimento de volume mais rápido, à medida que China, Japão e Índia relaxam os obstáculos regulatórios e a capacidade escala por meio de novas plantas.

Página atualizada pela última vez em: