Tamanho e Participação do Mercado de Nitrato de Amônio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

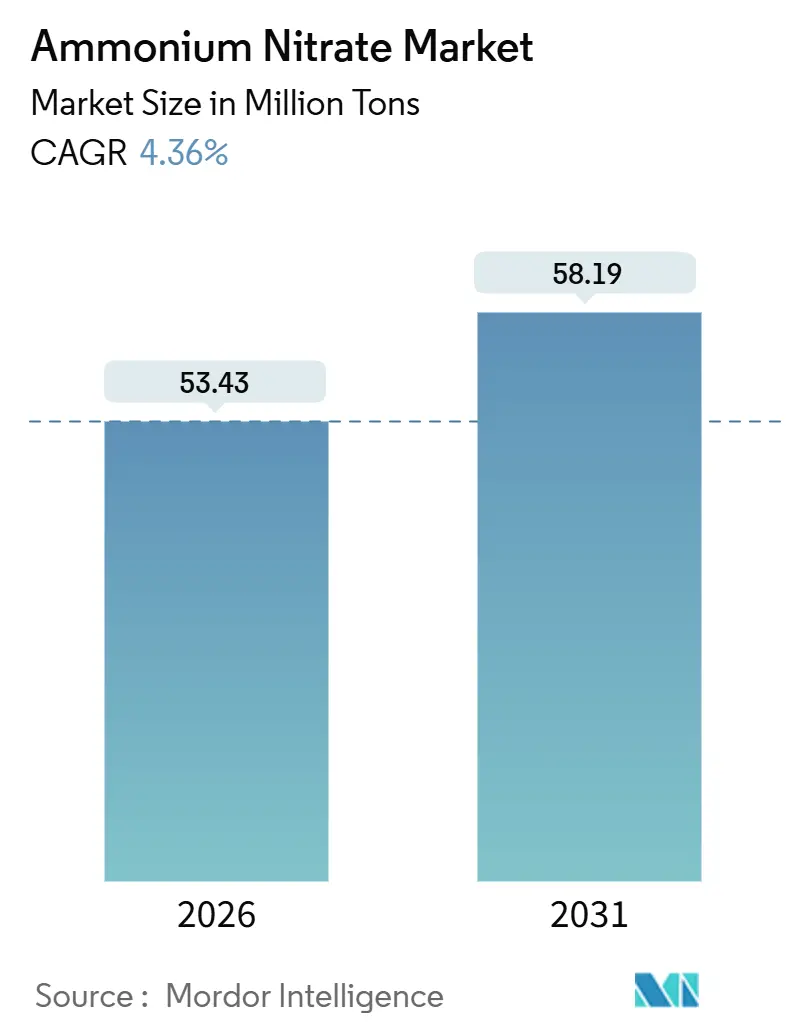

| Volume do Mercado (2026) | 53.43 Milhões de toneladas |

| Volume do Mercado (2031) | 58.19 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

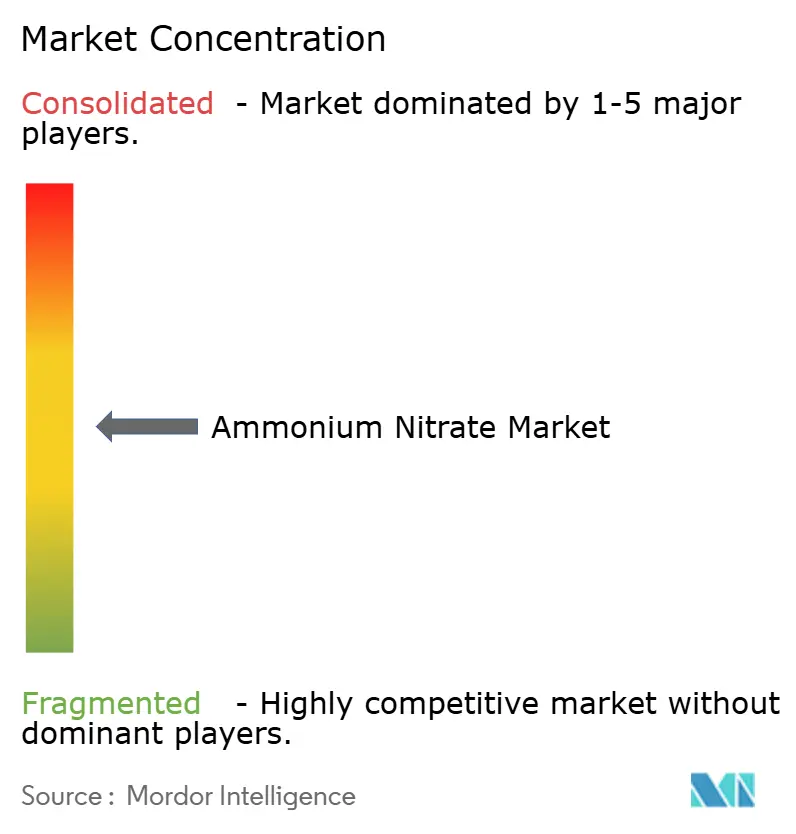

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nitrato de Amônio por Mordor Intelligence

O tamanho do Mercado Global de Nitrato de Amônio é estimado em 53,43 milhões de toneladas em 2026, e espera-se que alcance 58,19 milhões de toneladas até 2031, a um CAGR de 4,36% durante o período de previsão (2026-2031). O setor está respondendo a políticas mais rígidas de fronteira de carbono, produção localizada de explosivos próxima a novos polos de cobre e níquel, e à adoção da agricultura de precisão, que favorece grânulos revestidos com liberação mais lenta de nutrientes. Os operadores de mineração estão especificando misturas de maior energia para acessar corpos de minério mais profundos, enquanto projetos de amônia azul e verde estão remodelando a curva de custos para nitratos a jusante que se qualificam para relatórios de carbono incorporado. Empresas consolidadas como Yara, CF Industries e OCI estão canalizando capital para insumos de baixa emissão a fim de defender suas posições, enquanto novos concorrentes regionais constroem unidades menores e flexíveis que atendem a programas de agricultura regenerativa de nicho e canais de defesa. O mercado continua a equilibrar o crescimento na Ásia-Pacífico e na América do Sul frente aos ventos regulatórios contrários na América do Norte e na Europa.

Principais Conclusões do Relatório

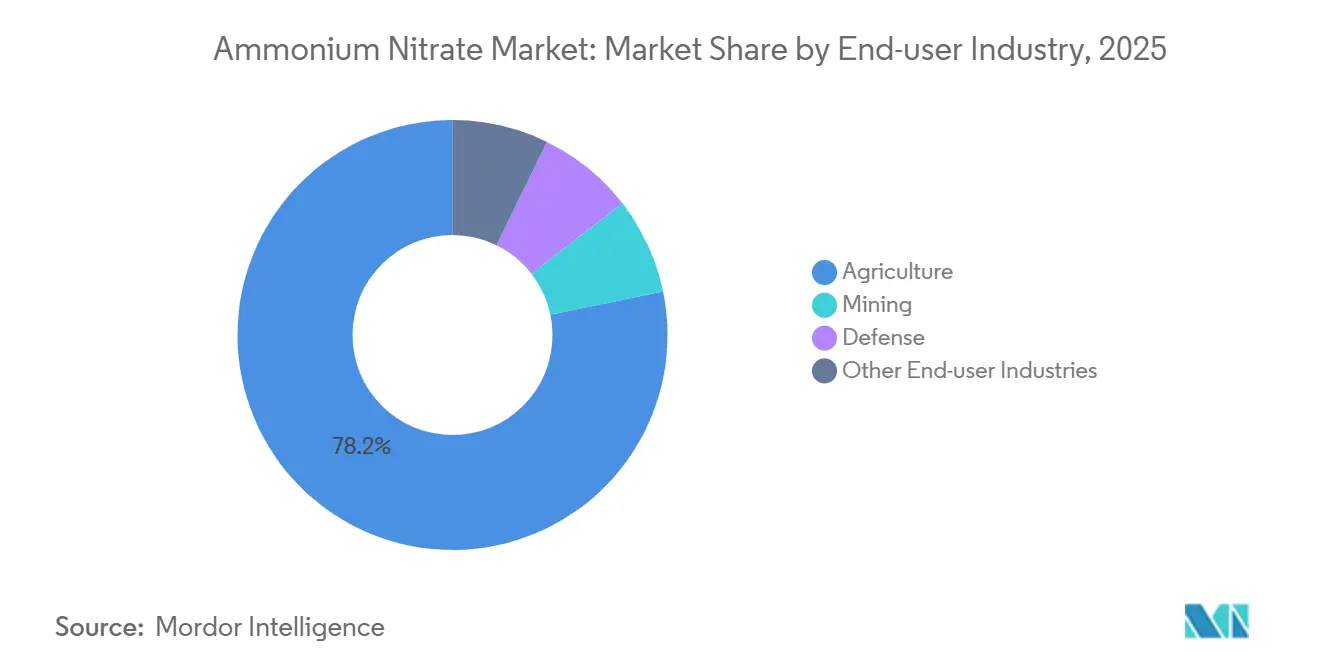

- Por aplicação, os fertilizantes lideraram o mercado global com 75,67% de participação em volume em 2025; os explosivos têm previsão de expansão a um CAGR de 4,91% até 2031.

- Por forma, os grânulos porosos representaram 60,25% de participação no mercado global em 2025, enquanto os produtos granulares devem crescer a um CAGR de 5,66%.

- Por grau, o grau agrícola deteve 77,14% de participação no tamanho do mercado de nitrato de amônio em 2025; o grau industrial registra o CAGR mais rápido, de 4,89%, até 2031.

- Por setor de uso final, a agricultura capturou 78,24% da participação do mercado de nitrato de amônio em 2025, enquanto a mineração avança a um CAGR de 5,25% até 2031.

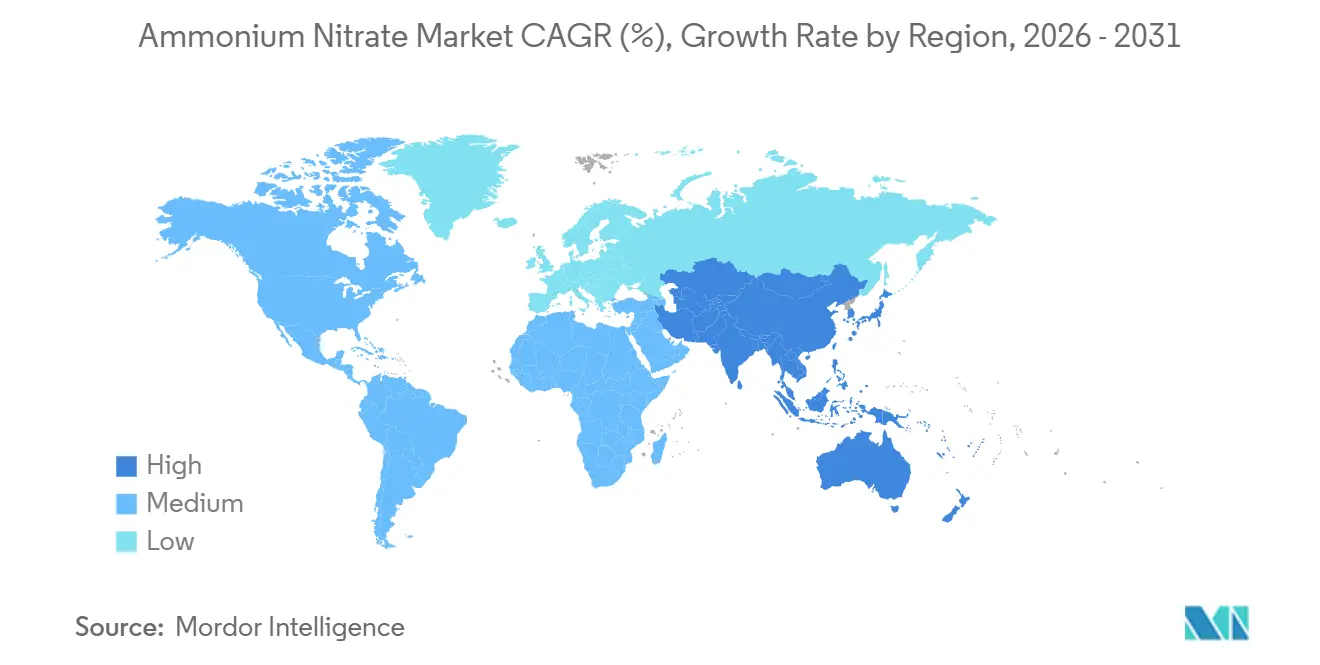

- Por geografia, a Ásia-Pacífico deteve 45,46% da participação de mercado em 2025 e tem projeção de registrar o maior CAGR regional de 5,01% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Nitrato de Amônio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de ANFO e explosivos em emulsão na mineração de superfície em grande escala | +1.2% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Aumento da demanda por fertilizantes na agricultura global | +1.0% | Global, com concentração na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Projetos de amônia descarbonizada impulsionando a adoção de nitratos de baixo carbono | +0.8% | Europa, América do Norte, Oriente Médio | Longo prazo (≥ 4 anos) |

| Aumento da demanda por nitrato de cálcio e amônio proveniente de programas de agricultura regenerativa | +0.6% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Aumento da atividade de detonação controlada para retrofits de gasodutos de xisto betuminoso | +0.4% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de ANFO e Explosivos em Emulsão na Mineração de Superfície em Grande Escala

As operações de superfície de carvão, cobre e lítio estão recorrendo a misturas de ANFO e emulsão de maior energia, que reduzem a densidade de perfuração e aceleram a remoção do estéril, aumentando a demanda por explosivos de mineração e nitrato de amônio de grau técnico. A plataforma de explosivos a granel 4D da Orica Limited combina emulsão com grânulos porosos, oferecendo saída de energia variável que adapta a fragmentação e minimiza o custo unitário por tonelada de rocha movimentada. Os projetos de laterita de níquel da Indonésia e as minas de cobre em alta altitude do Chile requerem entre 20% e 30% mais nitrato de amônio por tonelada de minério do que as misturas de ANFO mais antigas, pois a infiltração de água compromete as misturas convencionais de óleo combustível. A SCCL da Arábia Saudita planeja uma planta de grau técnico com capacidade de 300.000 toneladas por ano em Ras Al Khair, demonstrando como os produtores do Golfo pretendem localizar insumos explosivos e atender a empreendimentos de mineração africanos. À medida que as minas buscam maiores taxas de recuperação, o mercado de nitrato de amônio se beneficia de um perfil de demanda menos sensível a preços do que o setor agrícola.

Aumento da Demanda por Fertilizantes na Agricultura Global

A demanda básica por nitrogênio aumenta à medida que as populações crescem, mas a divergência regional persiste: o regime de subsídios da Índia ainda favorece a ureia, enquanto os produtores do Cerrado brasileiro migram para o nitrato de cálcio e amônio para combater a acidificação do solo. A estratégia Da Fazenda ao Garfo da União Europeia promove tecnologias de precisão, impulsionando os distribuidores em direção ao nitrato de amônio granular revestido com polímero que reduz as perdas por lixiviação[1]Comissão Europeia, "Relatório de Progresso da Estratégia Da Fazenda ao Garfo 2025," ec.europa.eu. Os produtores de trigo da Argentina aumentaram as compras de nitrato de amônio em 8% em 2025 com os ventos favoráveis cambiais, provando que as oscilações de preços podem superar as tradições de nutrição de culturas. O mercado de nitrato de amônio, portanto, depende de estruturas de subsídios, rotulagem de carbono e diferenciação agronômica, e não apenas do custo do nitrogênio a granel. Os fornecedores que agrupam serviços de consultoria com produtos revestidos ou de nitrato de cálcio e amônio ganham poder de precificação neste cenário de políticas desigual.

Projetos de Amônia Descarbonizada Impulsionando a Adoção de Nitratos de Baixo Carbono

Os empreendimentos de amônia azul e verde movem o mercado global em direção a uma estrutura de preços em dois níveis, à medida que os ajustes de carbono nas fronteiras penalizam as matérias-primas cinzas. A CF Industries está instalando unidades de captura em Donaldsonville e Yazoo City que abaterão 2 milhões de toneladas de CO₂ por ano, permitindo à empresa comercializar nitrato de amônio "azul" para compradores regulados pelo CBAM. A Hanwha e a INEOS aprovaram uma planta de amônia azul nos Estados Unidos com capacidade superior a 1 milhão de toneladas por ano, com início de operação previsto para 2030 e fornecimento a produtores norte-americanos de nitratos afetados pelas novas regras de divulgação. O acordo entre Yara e Lantmännen para 50.000 toneladas por ano de amônia derivada de hidrogênio renovável até 2027 exemplifica o prêmio verde que os distribuidores do norte da Europa aceitam por rótulos de neutralidade climática. À medida que mais projetos atingem o fechamento financeiro, o mercado de nitrato de amônio ganha um caminho de fornecimento de baixa emissão que assegura prêmios de 50 a 100 USD por tonelada em jurisdições reguladas.

Aumento da Demanda por Nitrato de Cálcio e Amônio Proveniente de Programas de Agricultura Regenerativa

As estruturas regenerativas valorizam os ganhos de carbono no solo e a saúde microbiana, estimulando a adoção do nitrato de cálcio e amônio que tamponiza o pH e fornece nitrogênio nítrico com menor lixiviação[2]Departamento de Agricultura dos Estados Unidos, "Subsídios para Commodities Climático-Inteligentes 2026," usda.gov . Os distribuidores europeus registraram crescimento de volume de dois dígitos para misturas de nitrato de cálcio e amônio em 2025, à medida que os esquemas de crédito de carbono recompensavam os agricultores pela redução das emissões de óxido nitroso. Nos Estados Unidos, USD 3 bilhões em subsídios para Commodities Climático-Inteligentes incentivam produtos revestidos ou de nitrato de cálcio e amônio que se alinham com as métricas de emissões. Os misturadores regionais agora combinam prills de commodities com calcário, capturando margem em formulações de valor agregado enquanto facilitam as barreiras de entrada para players não integrados. A análise do mercado de nitrato de amônio capitaliza uma tendência em que a funcionalidade agronômica supera as considerações de custo puro por nitrogênio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rígidas sobre armazenamento e transporte de nitrato de amônio | -0.9% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Disponibilidade de fertilizantes nitrogenados substitutos (ureia, UAN, ureia + NBPT) | -0.7% | Global, com concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custos de ajuste de carbono nas fronteiras sobre nitrato de amônio de alta emissão | -0.5% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas sobre Armazenamento e Transporte de Nitrato de Amônio

Após revisões de segurança, o Departamento de Álcool, Tabaco, Armas de Fogo e Explosivos dos Estados Unidos reduziu os limites de armazenamento, obrigando muitos distribuidores rurais a abandonar os estoques de nitrato de amônio e migrar para UAN. As Regulamentações de Explosivos do Canadá impõem depósitos trancados e distâncias de recuo que dificultam o armazenamento na fazenda, levando os produtores a optar por soluções líquidas entregues a granel. As regras de zoneamento estaduais da Austrália proíbem novos depósitos a menos de 500 metros de residências, reduzindo a distribuição em cinturões periurbanos. Embora a Ásia mantenha uma supervisão mais leve, o custo adicional de conformidade nas regiões da OCDE desvia 5–10% da demanda de nitrogênio para substitutos. O mercado de nitrato de amônio deve, portanto, navegar por um terreno regulatório desigual que corrói seu apelo como fertilizante de grande área.

Disponibilidade de Fertilizantes Nitrogenados Substitutos (Ureia, UAN, Ureia + NBPT)

A capacidade de ureia se expandiu em 8 milhões de toneladas em 2024–2025, principalmente no Oriente Médio e Norte da África, deprimindo os preços em relação ao nitrato de amônio. O UAN agora fornece 40% do nitrogênio para milho nos EUA, acima dos 35% em 2020, integrando-se perfeitamente com equipamentos de precisão e contornando a conformidade com o Departamento de Álcool, Tabaco, Armas de Fogo e Explosivos. A ureia tratada com NBPT reduz as perdas por volatilização em solos de pH elevado no Brasil e na Argentina, diminuindo a vantagem agronômica do nitrato de amônio. Onde as regulamentações de segurança são rígidas, o custo total de propriedade pende para a ureia ou UAN, apesar da menor eficiência no uso do nitrogênio. A menos que a rotulagem de intensidade de carbono realoque valor para o nitrato de baixa emissão, o mercado de nitrato de amônio enfrenta perda persistente de participação para esses substitutos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Explosivos Superam Fertilizantes em Velocidade de Crescimento

Os explosivos se expandem a um CAGR de 4,91%, quase um ponto percentual acima do mercado geral de nitrato de amônio, enquanto os fertilizantes crescem mais lentamente devido à substituição pela ureia. As minas de cobre e níquel no Chile, Peru e Indonésia utilizam misturas em emulsão que requerem 25–35% mais nitrato de grau técnico por detonação do que o ANFO convencional, impulsionando a demanda premium por prills porosos com densidade consistente.

A demanda por fertilizantes permanece dominante em tonelagem, mas está se bifurcando: a Europa investe em nitrato granular revestido com polímero que satisfaz os mandatos de eficiência de nutrientes, enquanto a Ásia depende de ureia subsidiada, relegando o nitrato de amônio a culturas especializadas. Os explosivos, por outro lado, permanecem menos sensíveis ao preço porque falhas de detonação rapidamente inflam os custos de mineração, permitindo que os fornecedores cobrem prêmios de USD 20–30 por tonelada acima do produto de grau agrícola.

Por Forma: Granular Avança com a Agricultura de Precisão

O produto granular é a forma de crescimento mais rápido, com CAGR de 5,66%, refletindo as tendências em evolução no setor de nitrato de amônio, embora os grânulos porosos ainda detivessem 60,25% do volume em 2025 como matéria-prima preferida para o ANFO. Os distribuidores de precisão exigem granulometria uniforme, e os grânulos revestidos com polímero estendem a liberação de nutrientes por 60 a 90 dias, alinhando-se com as metas da Estratégia do Prado ao Prato da Europa.

Os grânulos porosos mantêm a dominância em explosivos graças à sua capacidade de absorver óleo combustível rapidamente, garantindo velocidade de detonação estável em sistemas a granel. Produtores integrados como a Grupa Azoty equilibram suas apostas fabricando ambas as formas no mesmo complexo, balanceando exportações para mineração com vendas de fertilizantes revestidos na Europa Central.

Por Grau: Especificações Industriais Comandam Prêmio

O nitrato de amônio de grau agrícola, que representou 77,14% da base de 2025 na indústria de nitrato de amônio, cresce mais lentamente devido aos encargos de conformidade de armazenamento e ao apoio governamental à ureia. A planta de grau técnico planejada pela Arábia Saudita, com capacidade de 300.000 toneladas por ano, atenderá aos mercados de mineração do Golfo e de cobre do Leste Africano, refletindo a mudança geográfica na demanda por produtos premium.

O material de grau industrial se expande a um CAGR de 4,89%, conquistando clientes em mineração, defesa e produtos químicos especiais que exigem umidade inferior a 0,3% e tolerâncias rigorosas de partículas. As empresas de mineração pagam entre USD 30 e USD 50 por tonelada acima do grau agrícola para garantir um desempenho de fragmentação consistente, enquanto os contratantes de defesa exigem insumos ainda mais puros para propelentes de foguetes de combustível sólido.

Por Indústria do Usuário Final: Mineração Avança enquanto Agricultura Estagna

A agricultura ainda representa 78,24% do volume, mas cresce mais lentamente porque os marcos de subsídios na Índia e as normas de armazenamento na América do Norte favorecem a ureia e o UAN. Os segmentos de defesa e automotivo, embora representem menos de 2%, asseguram graus especializados e adicionam resiliência de margem à indústria de nitrato de amônio.

A mineração se expande a um CAGR de 5,25% até 2031, beneficiando-se de projetos de cobre, lítio e carvão na América do Sul, Ásia-Pacífico e África. Somente o Chile consumiu quase 400.000 toneladas de nitrato de grau técnico em 2025, um aumento de 50.000 toneladas em relação a 2023, à medida que os operadores se alinharam às cadeias de suprimentos de veículos elétricos.

Análise Geográfica

A Ásia-Pacífico liderou o volume global com 45,46% em 2025 e avança a um CAGR de 5,01%, impulsionada pelas exportações de grau técnico da China para minas africanas e latino-americanas e pela gradual transição da Índia da dependência da ureia para nitratos diferenciados. A amônia à base de carvão da China permanece competitiva em custo, mas os exportadores estão cada vez mais migrando para grânulos porosos para capturar prêmios de mineração, reforçando o pivô de fornecimento do mercado de nitrato de amônio em direção aos explosivos.

A América do Norte deteve um volume de mercado substancial, com o mercado de nitrato de amônio dos EUA influenciado, mas as regras da ATF restringem o armazenamento nas propriedades rurais, empurrando os distribuidores para o UAN a granel, mesmo com os projetos de amônia azul entrando em operação para atender compradores vinculados ao CBAM na Europa. As indústrias de potassa e areias betuminosas do Canadá sustentam a demanda regional de grau técnico, que contorna os ventos contrários agrícolas.

A Europa enfrenta os relatórios do CBAM que penalizam as importações de alta emissão, direcionando os compradores para o fornecimento doméstico de baixo carbono no setor de nitrato de amônio, como a planta de Tarnów da Grupa Azoty e os programas de amônia verde da Yara. Os produtores do sul dependem de importações do norte da África, enquanto as regiões do norte investem em retrofits de captura de carbono para defender a participação de mercado.

O volume de mercado da América do Sul é impulsionado pela expansão da soja no Brasil e pela mineração de cobre no Chile, mas a região carece de capacidade integrada e importa grânulos porosos do Oriente Médio e da China, expondo-a à volatilidade do frete.

No Oriente Médio e na África, os projetos de amônia azul do Golfo, como o QAFCO 7, adicionam 1,2 milhão de toneladas de matéria-prima de baixa emissão em 2026, posicionando a região como uma proteção de conformidade para compradores europeus. A futura unidade de grau técnico da Arábia Saudita e a absorção da mineração na África do Sul completam uma base de demanda diversificada.

Cenário Competitivo

O mercado de Nitrato de Amônio é moderadamente consolidado. A decisão da Dyno Nobel de abandonar os fertilizantes até setembro de 2026 sublinha a pressão de margem nos graus de commodities e uma inclinação estratégica em direção a explosivos de maior retorno. Além disso, os investimentos em amônia azul e verde do Qatar, da Hanwha e da CF Industries remodelam a curva de custos, com prêmios de USD 50–100 por tonelada disponíveis para nitratos certificados de baixo carbono nos mercados do CBAM. Os misturadores regionais que exploram nichos de agricultura regenerativa e os distribuidores de explosivos localizados que atendem a bacias de mineração remotas adicionam dinamismo competitivo abaixo do nível superior.

Líderes do Setor de Nitrato de Amônio

URALCHEM JSC

CF Industries Holdings, Inc.

Yara

Acron

EuroChem Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Bharat Coal Gasification and Chemicals (BCGCL) concedeu um pedido à Bharat Heavy Electricals (BHEL). O pedido, conforme detalhado na carta de aceitação (LoA), diz respeito à planta de gaseificação de carvão e limpeza de gás de síntese bruto (Pacote LSTK 1) para o Projeto de Carvão para 2000 TPD de Nitrato de Amônio da BCGCL em Odisha, Índia.

- Novembro de 2025: A Gujarat Narmada Valley Fertilizers and Chemicals (GNFC) da Índia apresentou um projeto para estabelecer uma instalação de fusão de nitrato de amônio de 163.000 toneladas/ano em seu complexo de Bharuch, no oeste de Gujarat. Com um investimento de INR 4,5 bilhões (USD 50 milhões), esta nova planta quase dobrará a capacidade de fusão de nitrato de amônio da GNFC para 338.000 toneladas/ano, com operações previstas para começar em julho de 2027.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo considera o mercado de nitrato de amônio como o comércio global e o consumo do sal sólido NH4NO3 em todas as densidades e formas, incluindo prill poroso, granular e solução líquida, comercializado para fertilizantes, explosivos de mineração e pedreiras, agentes de detonação para construção civil, embalagens de arrefecimento, geradores de gás e outros usos industriais menores.

Exclusão do âmbito: as misturas de nitrato de cálcio e amônio e as soluções de nitrato de ureia e amônio são analisadas separadamente e não são contabilizadas no mercado principal.

Visão Geral da Segmentação

- Por Aplicação

- Fertilizantes

- Explosivos

- Outra Aplicação (Geradores de Gás, Bolsas de Gelo, Pirotecnia, Propulsão de Foguetes e Processos Industriais)

- Por Forma

- Prills Porosos

- Granular

- Solução Líquida / Suspensão

- Por Grau

- Grau Agrícola

- Grau Industrial

- Por Indústria do Usuário Final

- Agricultura

- Mineração

- Defesa

- Outras Indústrias de Usuários Finais (Automotivo, Indústria Alimentícia, Petróleo e Gás, Médico e Construção)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos agronomistas na Índia, China, França e Brasil, responsáveis de aprovisionamento de empreiteiros de explosivos a granel na Austrália e na África do Sul, e inspetores comerciais que monitorizam o transporte de produtos químicos perigosos nos Estados Unidos.

As suas perspetivas validaram as taxas de penetração a nível nacional, a sazonalidade do consumo de fertilizantes e os preços médios de venda reais, corrigindo assim as hipóteses derivadas de fontes secundárias.

Investigação Secundária

Os analistas da Mordor iniciaram o trabalho com dados oficiais provenientes de fontes como os registos de expedição do UN Comtrade, as tabelas de consumo de fertilizantes da FAO, as publicações sobre explosivos de mineração do US Geological Survey e os índices de produção do Eurostat, que ancoram os fluxos históricos de tonelagem.

As associações do setor, incluindo a International Fertilizer Association e o Institute of Makers of Explosives, forneceram taxas de aplicação de referência, fatores de procura de ANFO e limiares regulatórios que influenciam o consumo aparente.

Os relatórios 10-K das empresas, as apresentações a investidores e as fichas de dados de segurança clarificaram as densidades dos produtos, os preços médios de venda e as variações regionais de capacidade.

Bases de dados por subscrição como a D&B Hoovers e a Dow Jones Factiva enriqueceram a revisão secundária com dados de produção específicos por instalação e notícias de transações que sinalizaram adições de capacidade.

Esta lista é ilustrativa e não exaustiva; muitas outras referências públicas e pagas contribuíram para o preenchimento de lacunas e verificações cruzadas.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo parte da produção regional de amônia, ajusta os rácios de conversão de ácido nítrico, os saldos de importação-exportação e as perdas típicas de nitrato, que são depois comparados com os hectares de aplicação de fertilizantes e o consumo de ANFO por tonelada de minério.

Os totais de fornecedores e as verificações de ASP amostrado x volume fornecem uma perspetiva de baixo para cima que modera os totais.

Os principais fatores do modelo incluem as taxas de aplicação de azoto agrícola (kg/ha), os volumes de estéril mineiro, as curvas de custo de amônia indexadas ao gás natural e os limites regulatórios de quantidade-distância que condicionam o armazenamento no local.

Uma regressão multivariada, apoiada por análise de cenários para a volatilidade dos preços do gás, produz a previsão para 2025-2030.

Os pontos de dados em falta, especialmente nas economias africanas de menor dimensão, são preenchidos com médias móveis de três anos ancoradas a séries correlacionadas de área agrícola e produção mineral.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a testes de variância com base em métricas independentes, como os totais do comércio de amônia e as expedições de detonadores de explosivos.

Os analistas sénior reveem as anomalias antes da aprovação final.

O modelo é atualizado anualmente, com atualizações intercalares desencadeadas por encerramentos de instalações, choques de preços significativos ou alterações regulatórias; cada entrega a clientes é sujeita a uma verificação de dados de última hora.

Por que Razão a Linha de Base de Nitrato de Amônio da Mordor Merece Confiança

Os valores publicados divergem frequentemente porque alguns editores citam apenas receitas, outros agregam nitratos relacionados e os ciclos de atualização variam; identificamos estes fatores antecipadamente para que os compradores percebam onde surgem as lacunas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 51,23 milhões de toneladas (2025) | Mordor Intelligence | - |

| 20,09 mil milhões de USD (2025) | Consultora Regional A | Utiliza um ASP global uniforme e ignora a variação de densidade entre os diferentes graus |

| 16,8 mil milhões de USD (2025) | Consultora Global B | Agrega nitratos de cálcio e de ureia com o nitrato de amônio |

| 6,18 mil milhões de USD (2025) | Publicação Especializada C | Exclui a procura de explosivos para pedreiras, cobrindo apenas as vendas de fertilizantes |

A comparação demonstra que a disciplina de âmbito, o reporte em dupla unidade e uma atualização anual permitem à Mordor oferecer uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis verificáveis e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para a demanda global de nitrato de amônio até 2031?

A previsão é de atingir 58,19 milhões de toneladas, crescendo a um CAGR de 4,36% de 2026 a 2031.

Qual aplicação está se expandindo mais rapidamente, fertilizantes ou explosivos?

Os explosivos lideram com um CAGR de 4,91% até 2031, superando o crescimento dos fertilizantes.

Como a Ásia-Pacífico influencia o comércio global do mercado de nitrato de amônio?

A região representa 45,46% do volume de 2025 e exporta prills de grau técnico para polos de mineração na África e na América Latina.

Por que os projetos de amônia azul e verde são importantes para os produtores de nitratos?

Eles fornecem matéria-prima de baixo carbono que assegura prêmios de preço em mercados regulados pelo CBAM e protege os fornecedores de penalidades por emissões.

Qual fator regulatório mais restringe o uso de nitrato de amônio na América do Norte?

Os limites de armazenamento mais rígidos do Departamento de Álcool, Tabaco, Armas de Fogo e Explosivos elevam os custos de conformidade e empurram os distribuidores em direção ao UAN e à ureia.

Página atualizada pela última vez em: