Tamanho e Participação do Mercado Europeu de Veículos de Lançamento de Satélites

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 0.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.26% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Veículos de Lançamento de Satélites por Mordor Intelligence

O tamanho do Mercado Europeu de Veículos de Lançamento de Satélites é estimado em 0,47 bilhão de USD em 2025, e espera-se que atinja 1,09 bilhão de USD até 2030, crescendo a um CAGR de 18,26% durante o período de previsão (2025-2030).

O setor europeu de veículos de lançamento de satélites consolidou-se como um pilar fundamental da fabricação espacial, representando a segunda maior atividade de fabricação espacial após o desenvolvimento de satélites comerciais. A infraestrutura do setor está ancorada pelo porto espacial da Europa na Guiana Francesa, que serve como principal local de lançamento para os principais veículos, incluindo Ariane 5, Soyuz e Vega. A Agência Espacial Europeia (ESA) demonstrou seu compromisso em fortalecer a base do setor ao solicitar um orçamento substancial de €18,5 bilhões para 2023-2025 de suas 22 nações membros. Este investimento estratégico reflete a crescente importância das capacidades espaciais e a necessidade de manter a autonomia europeia no acesso ao lançamento espacial.

O mercado está testemunhando avanços tecnológicos significativos e a modernização das capacidades de serviços de lançamento. Um exemplo primordial é o desenvolvimento do Ariane 6, que representa a próxima geração de veículos de lançamento europeus, com seu voo inaugural programado para o final de 2023. O novo lançador já garantiu onze contratos para lançamentos entre 2023-2027, demonstrando forte confiança do mercado nas capacidades de lançamento europeias. Esses desenvolvimentos são complementados pelo foco do setor no desenvolvimento de lançadores reutilizáveis e ecológicos, com múltiplos projetos sendo desenvolvidos no âmbito do programa de pesquisa Horizonte Europa da Comissão Europeia.

Nações europeias individuais estão realizando investimentos substanciais para fortalecer suas capacidades e infraestrutura espaciais. A França alocou aproximadamente USD 9 bilhões para atividades espaciais, marcando um compromisso significativo com o setor, enquanto a Alemanha dedicou €2,37 bilhões para diversos projetos relacionados ao espaço. Esses investimentos estão impulsionando a inovação em tecnologia de sistemas de lançamento e apoiando o desenvolvimento de soluções de lançamento mais eficientes e econômicas. O robusto suporte financeiro do setor está possibilitando o desenvolvimento de diversas opções de lançadores de satélites, desde capacidades leves até pesadas, atendendo a vários requisitos de carga útil e objetivos de missão.

O mercado é caracterizado por uma forte ênfase na colaboração internacional e em parcerias comerciais. Organizações espaciais como a ESA estabeleceram parcerias estratégicas com players privados, fomentando a inovação e ofertas de serviços competitivos no setor de veículos de lançamento. O setor demonstrou eficiência notável na implantação de satélites, com mais de 590 satélites lançados durante o período 2017-2022, demonstrando as crescentes capacidades de lançamento e a maturidade da infraestrutura da região. Essa abordagem colaborativa, combinada com o avanço tecnológico, está posicionando a Europa como um player-chave no mercado global de transporte espacial, capaz de atender tanto aos requisitos de lançamento institucionais quanto comerciais.

Tendências e Perspectivas do Mercado Europeu de Veículos de Lançamento de Satélites

Crescente demanda e concorrência no mercado europeu de veículos de lançamento

- Os veículos de lançamento europeus são conhecidos por sua versatilidade, sendo capazes de lançar uma ampla gama de cargas úteis em diversas órbitas. Um fator-chave que impulsiona a demanda por veículos de lançamento europeus é o crescente setor espacial comercial. À medida que cada vez mais empresas buscam lançar satélites e outros ativos espaciais em órbita, elas estão recorrendo aos veículos de lançamento europeus como uma solução confiável e econômica. As empresas europeias de lançamento estão investindo em novas tecnologias, como veículos de lançamento reutilizáveis, sistemas de propulsão elétrica e inteligência artificial, para melhorar suas capacidades de lançamento e permanecer competitivas no mercado. Por exemplo, a ArianeGroup está desenvolvendo o foguete reutilizável Ariane Next, e a Airbus está desenvolvendo o conceito Adeline, que envolve um primeiro estágio reutilizável para o foguete Ariane.

- Além disso, a demanda por lançamentos de pequenos satélites está aumentando, o que está impulsionando o desenvolvimento de veículos de lançamento menores por empresas europeias. Por exemplo, a PLD Space está desenvolvendo os foguetes Miura 1 e Miura 5 para lançamentos de pequenos satélites, enquanto a Isar Aerospace está desenvolvendo o foguete Spectrum para o mesmo propósito. Há uma tendência crescente em direção à colaboração internacional no setor espacial, com fabricantes europeus de veículos de lançamento estabelecendo parcerias com empresas e organizações em todo o mundo. Isso é impulsionado pela crescente complexidade das missões espaciais, bem como pela necessidade de compartilhar recursos e expertise. Nesse sentido, a Arianespace tem parcerias com a Agência Espacial Europeia e a Agência Espacial Francesa, e a PLD Space está trabalhando com a Agência Espacial Europeia e o governo espanhol.

O aumento das oportunidades de investimento no mercado europeu de veículos de lançamento de satélites é o fator impulsionador

- Os países europeus estão reconhecendo a importância de diversos investimentos no domínio espacial. Eles estão aumentando seus gastos em vários programas espaciais para permanecer competitivos e inovadores no setor espacial global. Em novembro de 2022, a Agência Espacial Europeia (ESA) anunciou que solicitou às suas 22 nações que apoiassem um orçamento de EUR 18,5 bilhões para 2023-2025. A Europa planeja lançar o primeiro foguete Ariane 6, seu lançador espacial de próxima geração, no quarto trimestre de 2023. Desenvolvido a um custo de pouco menos de USD 3,9 bilhões e originalmente programado para um lançamento inaugural em julho de 2020, o projeto foi atingido por uma série de atrasos. Os governos da França, Alemanha e Itália anunciaram que assinaram um acordo sobre "o futuro da exploração de lançadores na Europa" para aumentar a competitividade dos veículos europeus, ao mesmo tempo que garantem o acesso europeu independente ao espaço.

- Em setembro de 2022, o governo francês anunciou que planeja alocar mais de USD 9 bilhões para atividades espaciais, um aumento de cerca de 25% nos últimos três anos. Em novembro de 2022, a Alemanha anunciou que cerca de EUR 2,37 bilhões foram alocados para vários projetos relacionados ao espaço. O país mencionou que a partir do final de 2023, o Ariane 6 deverá ser o novo lançador europeu para transportar cargas úteis ao espaço. A Alemanha está contribuindo com um total de EUR 162 milhões para o desenvolvimento adicional do Ariane 6 e sua introdução no mercado. O país está investindo cerca de EUR 52 milhões no programa opcional LEAP (Acompanhamento da Exploração de Lançadores), que também inclui a operação da instalação de testes do DLR para motores de foguetes em Lampoldshausen.

OUTRAS TENDÊNCIAS-CHAVE DO SETOR ABORDADAS NO RELATÓRIO

- A demanda por miniaturização de satélites é o fator impulsionador na Europa

Análise de Segmento: Classe de Órbita

Segmento LEO no Mercado Europeu de Veículos de Lançamento de Satélites

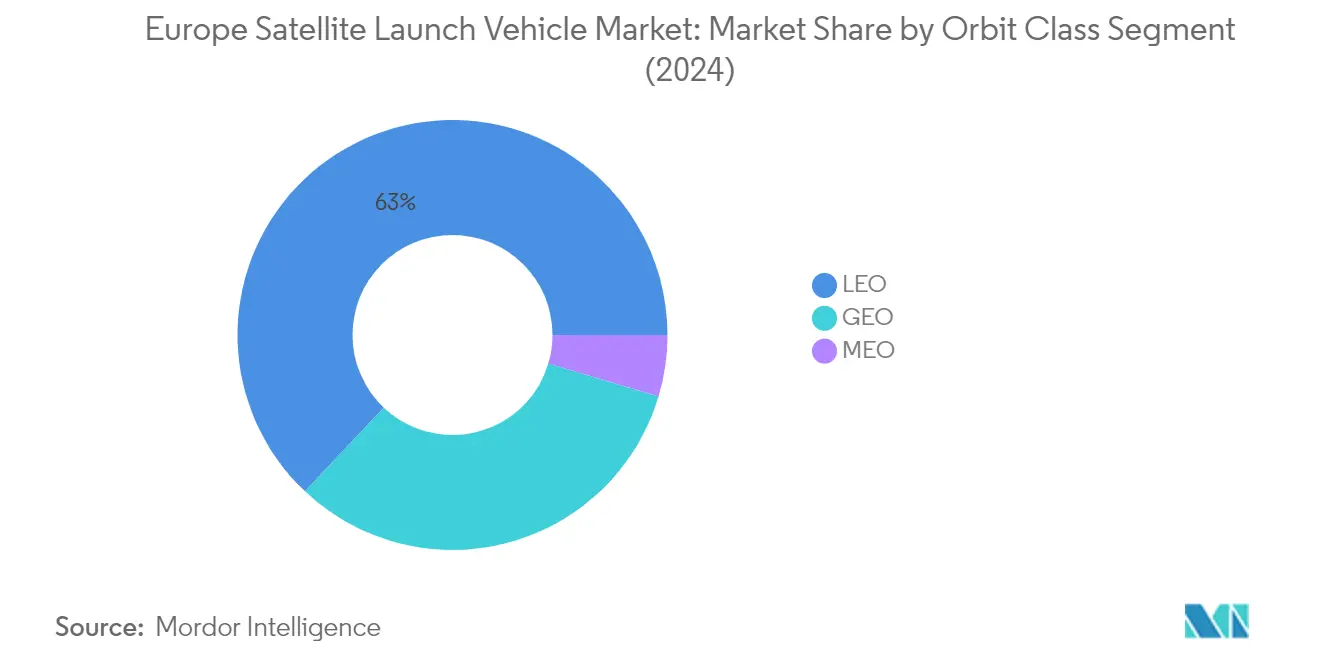

O segmento de Órbita Terrestre Baixa (LEO) domina o Mercado Europeu de Veículos de Lançamento de Satélites, comandando aproximadamente 63% de participação de mercado em 2024. Essa posição de mercado significativa é impulsionada principalmente pelo crescente implantação de satélites de comunicação, sistemas de vigilância militar e plataformas de observação da Terra em órbita terrestre baixa. A dominância do segmento é ainda fortalecida pela crescente demanda de operadores comerciais que preferem satélites LEO por sua menor latência e atrasos reduzidos na propagação de sinais. As organizações europeias têm sido particularmente ativas neste segmento, com múltiplos satélites sendo utilizados para diversas aplicações, incluindo comunicação, militar, governamental e comercial. A preferência por lançamentos LEO também é influenciada por fatores como menores custos operacionais, riscos reduzidos e prazos de missão mais curtos em comparação com outras implantações orbitais.

Crescimento do Segmento LEO no Mercado Europeu de Veículos de Lançamento de Satélites

O segmento de Órbita Terrestre Baixa (LEO) está projetado para experimentar o crescimento mais rápido no Mercado Europeu de Veículos de Lançamento de Satélites, com uma taxa de crescimento esperada de aproximadamente 24% durante 2024-2029. Essa notável trajetória de crescimento é impulsionada por vários fatores, incluindo a crescente miniaturização de satélites, avanços na tecnologia de veículos de lançamento e a crescente demanda por conectividade de internet de alta velocidade por meio de constelações de satélites. As empresas espaciais europeias estão desenvolvendo ativamente parcerias estratégicas e investindo em novas capacidades de veículos de lançamento especificamente projetadas para missões LEO. O crescimento do segmento é ainda apoiado pelas aplicações em expansão de satélites LEO em observação da Terra, monitoramento climático e telecomunicações, juntamente com a crescente adoção de constelações de pequenos satélites por entidades comerciais e governamentais.

Segmentos Restantes na Classe de Órbita

Os segmentos de Órbita Geoestacionária (GEO) e Órbita Terrestre Média (MEO) continuam a desempenhar papéis vitais no mercado europeu de veículos de lançamento de satélites. Os lançamentos GEO permanecem cruciais para satélites de telecomunicações e monitoramento meteorológico, oferecendo vantagens em termos de cobertura contínua sobre áreas geográficas específicas. O segmento MEO serve como um meio-termo essencial, particularmente valioso para satélites de navegação e posicionamento, oferecendo um equilíbrio entre altitude orbital e intensidade de sinal. Ambos os segmentos complementam o mercado LEO ao fornecer diferentes capacidades e atender a requisitos específicos de missão que não podem ser cumpridos por satélites em órbita terrestre baixa, mantendo assim uma infraestrutura orbital abrangente para diversas aplicações espaciais.

Análise de Segmento: Peso Máximo de Decolagem do Veículo de Lançamento

Segmento Médio no Mercado Europeu de Veículos de Lançamento de Satélites

O segmento de veículos de lançamento médios domina o mercado europeu de veículos de lançamento de satélites, respondendo por aproximadamente 51% de participação de mercado em 2024. Os veículos de lançamento médios são fundamentais para o lançamento de satélites, a realização de missões científicas e o reabastecimento da Estação Espacial Internacional, com capacidades de carga útil entre 2.000 kg e 20.000 kg. Principais players como o Ariane 5 da Arianespace podem transportar cargas úteis com mais de 10 toneladas métricas para a órbita de transferência geoestacionária e 20 toneladas métricas para LEO, enquanto os foguetes da família Soyuz (Soyuz-2.1a e Soyuz-2.1b) podem elevar 7.020-8.200 kg para LEO. A proeminência do segmento é impulsionada pela versatilidade dos veículos de lançamento médios em acomodar uma ampla gama de requisitos de carga útil, desde satélites comerciais até missões governamentais. O número crescente de satélites sendo lançados em órbita devido ao aumento das atividades espaciais continua a alimentar a demanda por veículos de lançamento de médio alcance, tornando-os um componente essencial da infraestrutura espacial da Europa.

Segmento Leve no Mercado Europeu de Veículos de Lançamento de Satélites

O segmento de veículos de lançamento leves está experimentando o crescimento mais rápido no mercado europeu de veículos de lançamento de satélites, com uma taxa de crescimento projetada de aproximadamente 31% durante 2024-2029. Este crescimento excepcional é impulsionado pelas capacidades em expansão dos pequenos satélites e pelo desenvolvimento estratégico do setor espacial de lançadores de pequenos satélites de próxima geração. Os veículos de lançamento leves, projetados para cargas úteis abaixo de 2.000 kg (classificação da ESA) ou 5.000 kg (classificação da Roscosmos), estão ganhando força devido à sua relação custo-benefício e flexibilidade no lançamento de pequenos satélites. As iniciativas da Agência Espacial Europeia no teste de novos satélites de navegação que orbitam mais próximos da Terra do que os existentes criaram oportunidades adicionais para veículos de lançamento leves. O crescimento do segmento é ainda apoiado por diversas partes interessadas, incluindo governos, agências espaciais e empresas privadas, que estão investindo na expansão das capacidades de lançamento de pequenos satélites para atender à crescente demanda por serviços dedicados de lançamento de pequenos satélites.

Segmentos Restantes no Peso Máximo de Decolagem do Veículo de Lançamento

O segmento de veículos de lançamento pesados representa um componente crucial das capacidades de lançamento espacial da Europa, projetado para cargas úteis superiores a 20.000 kg. Esses veículos são essenciais para o lançamento de grandes satélites de comunicação, principais missões de reabastecimento da ISS e missões interplanetárias. O segmento se beneficia dos desenvolvimentos em andamento em tecnologia de lançamento reutilizável e veículos de elevação pesada de próxima geração. As principais agências espaciais da região, incluindo a ESA, desenvolveram veículos de lançamento pesados e colaboraram com players privados como SpaceX e Blue Origin para o avanço da tecnologia de veículos de lançamento de elevação pesada. A importância do segmento é particularmente evidente em missões que requerem capacidade substancial de carga útil, como o lançamento de múltiplos satélites em uma única missão ou a implantação de grandes módulos de estação espacial.

Análise de Segmento Geográfico do Mercado Europeu de Veículos de Lançamento de Satélites

Mercado Europeu de Veículos de Lançamento de Satélites na Rússia

A Rússia mantém sua posição dominante no mercado europeu de veículos de lançamento de satélites, detendo aproximadamente 40% de participação de mercado em 2024. O programa espacial do país é impulsionado principalmente pela Roscosmos, que se estabeleceu como um player-chave tanto em lançamentos de satélites comerciais quanto militares. O compromisso da Rússia em expandir suas capacidades espaciais é evidente por meio de seu foco no desenvolvimento de capacidades de negação de acesso e área no espaço exterior, no aprimoramento da sustentabilidade dos sistemas de comunicação e no avanço das capacidades ofensivas contra a infraestrutura espacial terrestre. O país opera mais de 160 satélites, incluindo 100 satélites militares, demonstrando sua forte presença militar no espaço. O investimento substancial do governo russo em programas espaciais, particularmente no desenvolvimento de constelações de satélites militares e veículos de transporte espacial, ressalta seu compromisso em manter sua vantagem competitiva no setor espacial. O sucesso do país no desenvolvimento de veículos de lançamento avançados como a série de foguetes Proton, com tecnologias sofisticadas como a configuração de seis motores RD-276 no primeiro estágio, fortaleceu ainda mais sua posição no mercado.

Mercado Europeu de Veículos de Lançamento de Satélites na França

A França emergiu como um player significativo no mercado europeu de veículos de lançamento de satélites, com suas atividades espaciais coordenadas principalmente pelo Centro Nacional de Estudos Espaciais (CNES). A abordagem estratégica do país para a exploração espacial é evidente por meio de seu abrangente quadro regulatório e investimentos substanciais em infraestrutura espacial. O setor espacial da França se beneficia de sua hospedagem do principal porto espacial da Europa na Guiana Francesa, que serve como local de lançamento para os principais veículos de lançamento europeus, incluindo Ariane 5 e Vega. O setor espacial do país é caracterizado por uma forte colaboração entre entidades públicas e privadas, com empresas como a ArianeGroup desempenhando papéis cruciais no desenvolvimento de veículos de lançamento de próxima geração. O compromisso da França em avançar suas capacidades espaciais é refletido em seu foco no desenvolvimento de lançadores reutilizáveis e ecológicos, bem como em sua ênfase na manutenção do acesso europeu independente ao espaço. O setor espacial do país também se beneficia de forte apoio governamental e diretrizes regulatórias claras sob a Lei Francesa de Operações Espaciais.

Mercado Europeu de Veículos de Lançamento de Satélites na Alemanha

A Alemanha se estabeleceu como um player crucial no mercado europeu de veículos de lançamento de satélites por meio de suas capacidades tecnológicas avançadas e forte estrutura institucional. O Centro Aeroespacial Alemão (DLR) lidera as atividades espaciais do país, coordenando vários programas espaciais e representando os interesses da Alemanha no nível internacional. O setor espacial do país é caracterizado por seu foco em tecnologias inovadoras e operações espaciais sustentáveis. A contribuição da Alemanha para as iniciativas espaciais europeias é particularmente notável no desenvolvimento de componentes e sistemas de veículos de lançamento. O setor espacial do país se beneficia de uma forte colaboração entre instituições de pesquisa, players do setor e agências governamentais. O compromisso da Alemanha em avançar a tecnologia espacial é evidente por meio de seu investimento em vários projetos relacionados ao espaço e sua participação ativa em programas espaciais europeus. O setor espacial do país também se concentra no desenvolvimento de tecnologias de ponta para operações de satélites e sistemas de veículos de lançamento.

Mercado Europeu de Veículos de Lançamento de Satélites no Reino Unido

O Reino Unido se posicionou como uma força emergente no mercado europeu de veículos espaciais, com forte foco no desenvolvimento de suas capacidades espaciais domésticas. O setor espacial do país é regulado pela Autoridade de Aviação Civil (CAA), que supervisiona todas as funções regulatórias da Lei do Setor Espacial e as atividades orbitais. A abordagem do Reino Unido às atividades espaciais é caracterizada por sua ênfase em operações espaciais comerciais e tecnologias de lançamento inovadoras. O país desenvolveu um abrangente quadro regulatório que incentiva a participação do setor privado, mantendo altos padrões de segurança e ambientais. O setor espacial do Reino Unido se beneficia de forte apoio governamental e diretrizes regulatórias claras sob a Lei do Setor Espacial de 2018. O foco do país no desenvolvimento de capacidades de lançamento domésticas e no apoio à colaboração internacional ajudou a criar um setor espacial dinâmico e em crescimento. A abordagem estratégica do Reino Unido às atividades espaciais inclui ênfase tanto em atividades de voo espacial orbital quanto suborbital.

Mercado Europeu de Veículos de Lançamento de Satélites em Outros Países

Outros países europeus contribuem significativamente para o mercado de transportadores espaciais do continente por meio de diversas capacidades especializadas e iniciativas colaborativas. Essas nações participam de programas espaciais europeus por meio de parcerias com as principais agências espaciais e entidades do setor privado. Países como a Itália, com sua expertise em componentes de veículos de lançamento, e a Espanha, com seu crescente setor de tecnologia espacial, desempenham papéis importantes no ecossistema espacial europeu. A natureza colaborativa das atividades espaciais europeias permite que nações menores contribuam com tecnologias e expertise especializadas para os principais programas de veículos de lançamento. Esses países frequentemente se concentram no desenvolvimento de componentes ou tecnologias específicas que complementam a maior infraestrutura espacial europeia. A abordagem integrada às atividades espaciais na Europa permite que essas nações participem de grandes programas de veículos de lançamento enquanto desenvolvem suas capacidades espaciais domésticas. Esse quadro colaborativo ajudou a criar um setor espacial europeu robusto e diversificado que continua a avançar as tecnologias e capacidades de veículos de lançamento.

Cenário Competitivo

Principais Empresas no Mercado Europeu de Veículos de Lançamento de Satélites

O mercado europeu de veículos de lançamento de satélites conta com players estabelecidos como Roscosmos, Ariane Group, Mitsubishi Heavy Industries, Avio e China Aerospace Science and Technology Corporation liderando o setor. Essas empresas estão investindo fortemente no desenvolvimento de veículos de lançamento de próxima geração com capacidades aprimoradas e recursos de reutilização para atender às demandas de mercado em evolução. A inovação de produtos se concentra no desenvolvimento de lançadores ecológicos, na melhoria da capacidade de carga útil e na incorporação de tecnologias de propulsão avançadas. As empresas estão expandindo sua presença operacional por meio de parcerias estratégicas com agências espaciais e entidades comerciais, enquanto trabalham simultaneamente na redução de custos por meio da otimização da fabricação e melhorias na cadeia de suprimentos. O setor está testemunhando uma maior colaboração entre players estabelecidos e empresas emergentes para desenvolver serviços de lançamento inovadores, particularmente no segmento de pequenos satélites, mantendo altos padrões de confiabilidade e protocolos de segurança.

Mercado Consolidado com Fortes Vínculos Governamentais

O mercado europeu de veículos de lançamento de satélites demonstra alta consolidação, com os principais players respondendo por uma participação de mercado significativa por meio de seus programas de sistemas de lançamento estabelecidos e contratos governamentais. Esses players dominantes são principalmente grandes conglomerados aeroespaciais com portfólios diversificados abrangendo múltiplos segmentos do setor espacial, apoiados por forte suporte governamental e extensas capacidades de pesquisa e desenvolvimento. A estrutura do mercado é caracterizada por altas barreiras de entrada devido a requisitos substanciais de capital, expertise tecnológica complexa e requisitos regulatórios rigorosos.

A dinâmica competitiva é moldada por relacionamentos de longo prazo entre provedores de serviços de lançamento e agências espaciais governamentais, particularmente a ESA e organizações espaciais nacionais. Os participantes do mercado estão cada vez mais focados em estratégias de integração vertical para manter o controle sobre componentes e tecnologias críticos. Embora a atividade de fusões e aquisições permaneça limitada devido a considerações de segurança nacional e supervisão governamental, parcerias estratégicas e joint ventures estão se tornando mais comuns, especialmente no desenvolvimento de novas tecnologias de veículos de lançamento espacial e no acesso a novos segmentos de mercado.

Inovação e Flexibilidade Impulsionam o Sucesso Futuro

O sucesso no mercado europeu de veículos de lançamento de satélites depende cada vez mais da capacidade das empresas de oferecer serviços de lançamento flexíveis, mantendo a competitividade de custos. Os players estabelecidos devem se concentrar no desenvolvimento de projetos modulares de veículos de lançamento que possam acomodar vários tamanhos de carga útil e requisitos de órbita, enquanto investem em tecnologia reutilizável para reduzir os custos de lançamento. As empresas precisam fortalecer sua posição por meio da integração vertical de tecnologias críticas, do desenvolvimento de sistemas de lançamento proprietários e do estabelecimento de cadeias de suprimentos robustas para garantir confiabilidade operacional e competitividade no mercado.

Para novos entrantes e empresas desafiadoras, o sucesso reside na identificação e exploração de segmentos de mercado de nicho, particularmente no setor de lançamento de pequenos satélites. Essas empresas devem se concentrar no desenvolvimento de tecnologias de lançamento inovadoras, no estabelecimento de parcerias estratégicas com fabricantes e operadores de satélites e na manutenção de relacionamentos sólidos com órgãos reguladores. A capacidade de oferecer capacidades de lançamento rápido, preços competitivos e serviços confiáveis, enquanto navega por requisitos regulatórios complexos, será crucial para ganhar participação de mercado. As empresas também devem considerar a sustentabilidade ambiental e a mitigação de detritos espaciais em seus projetos de veículos de lançamento para se alinhar com o crescente foco regulatório na proteção do ambiente espacial.

Líderes do Setor Europeu de Veículos de Lançamento de Satélites

Ariane Group

Avio

China Aerospace Science and Technology Corporation (CASC)

Mitsubishi Heavy Industries

ROSCOSMOS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2023: A Indian Space Research Organisation (ISRO) lançou 36 satélites de comunicação da Oneweb a bordo de seu foguete LVM3 para LEO.

- Abril de 2022: O foguete Longa Marcha 3B foi lançado da base de lançamento de Xichang com o satélite de comunicações Chinasat 6D, ou Zhongxing 6D.

- Março de 2022: Boeing e MT Aerospace AG, subsidiária da OHB SE, assinaram um contrato para fornecer componentes estruturais para o Sistema de Lançamento Espacial (SLS) da NASA.

Escopo do Relatório do Mercado Europeu de Veículos de Lançamento de Satélites

GEO, LEO, MEO são cobertos como segmentos por Classe de Órbita. Pesado, Leve, Médio são cobertos como segmentos por Peso Máximo de Decolagem do Veículo de Lançamento. Rússia é coberta como segmento por País.| GEO |

| LEO |

| MEO |

| Pesado |

| Leve |

| Médio |

| Rússia |

| Classe de Órbita | GEO |

| LEO | |

| MEO | |

| Peso Máximo de Decolagem do Veículo de Lançamento | Pesado |

| Leve | |

| Médio | |

| País | Rússia |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas de satélites são divididas em três classes amplas, a saber GEO, LEO e MEO. Satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema do Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Satélites de Telecomunicações opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador na mesma direção e à mesma velocidade que a Terra gira em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniatura baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade baseado em propulsão líquida (VTM) como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros asteroides, incluindo objetos próximos à Terra. |

| Nanossatélites | Nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático usado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. AIS por Satélite (S-AIS) é o termo usado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita de satélite elíptica que está mais distante da superfície da Terra. Satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiro lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.