Tamanho e Participação do Mercado de Fabricação de Satélites e Veículos de Lançamento

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

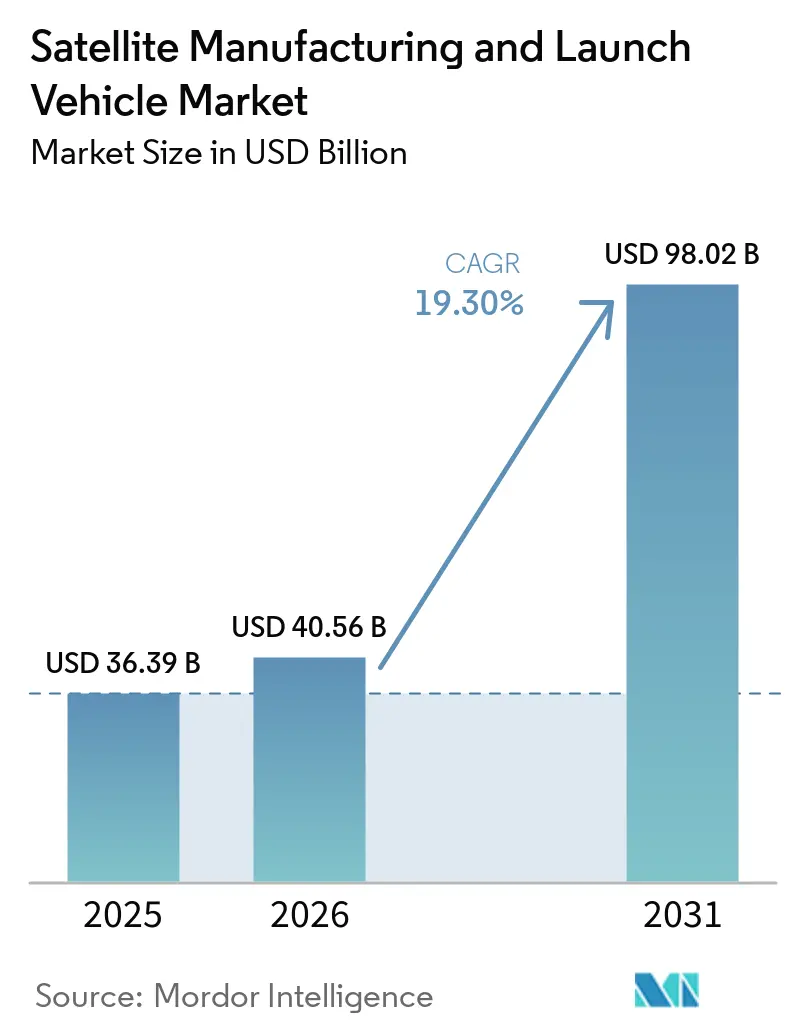

| Tamanho do Mercado (2026) | 40.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Satélites e Veículos de Lançamento por Mordor Intelligence

O tamanho do mercado de fabricação de satélites e veículos de lançamento deve crescer de USD 36,39 bilhões em 2025 para USD 40,56 bilhões em 2026 e está projetado para atingir USD 98,02 bilhões até 2031, a um CAGR de 19,30% no período de 2026-2031. Essa expansão reflete uma mudança em direção a implantações em larga escala em LEO, ampliando a diferença em relação às missões geoestacionárias legadas, à medida que os operadores de constelações comprimem os ciclos de construção e garantem uma cadência de lançamento rápida. Os registros de múltiplas constelações da China para 203.000 satélites ressaltam uma corrida por posições orbitais que eleva o nível de coordenação de frequências e planejamento de capacidade de lançamento. A reutilização de lançadores é agora uma alavanca estrutural de custos no mercado de fabricação de satélites e veículos de lançamento, à medida que a modernização de licenciamento e as operações de reutilização rápida aumentam as taxas de voo e melhoram as curvas de aprendizado de confiabilidade. Os fluxos de capital, as aquisições de defesa e a adoção de banda larga comercial se alinham em torno de arquiteturas proliferadas, que estão puxando as cadeias de suprimentos de subsistemas, componentes e software em direção à integração vertical em escala.

Principais Conclusões do Relatório

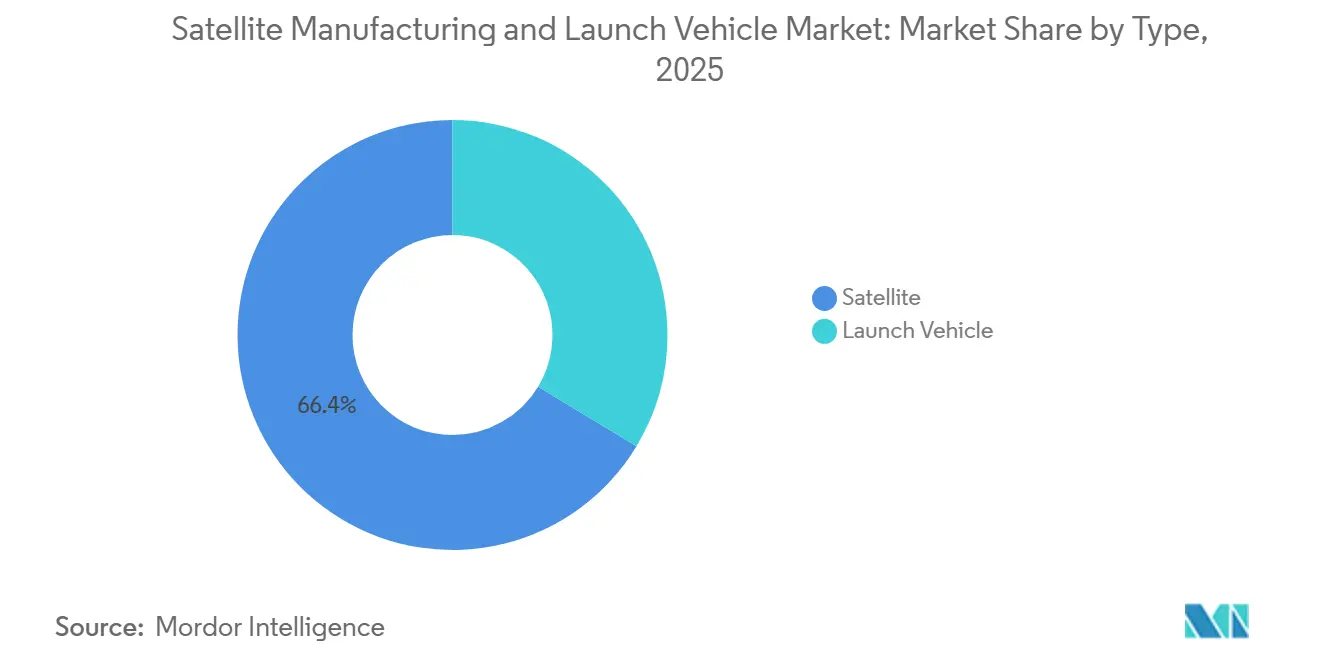

- Por tipo, o satélite liderou o mercado de fabricação de satélites e veículos de lançamento com uma participação de 66,35% em 2025 e é o segmento de crescimento mais rápido, com um CAGR de 23,00% até 2031.

- Por órbita, a LEO representou uma participação de 39,00% do mercado de fabricação de satélites e veículos de lançamento em 2025 e está projetada para registrar o maior crescimento, com um CAGR de 19,90% até 2031.

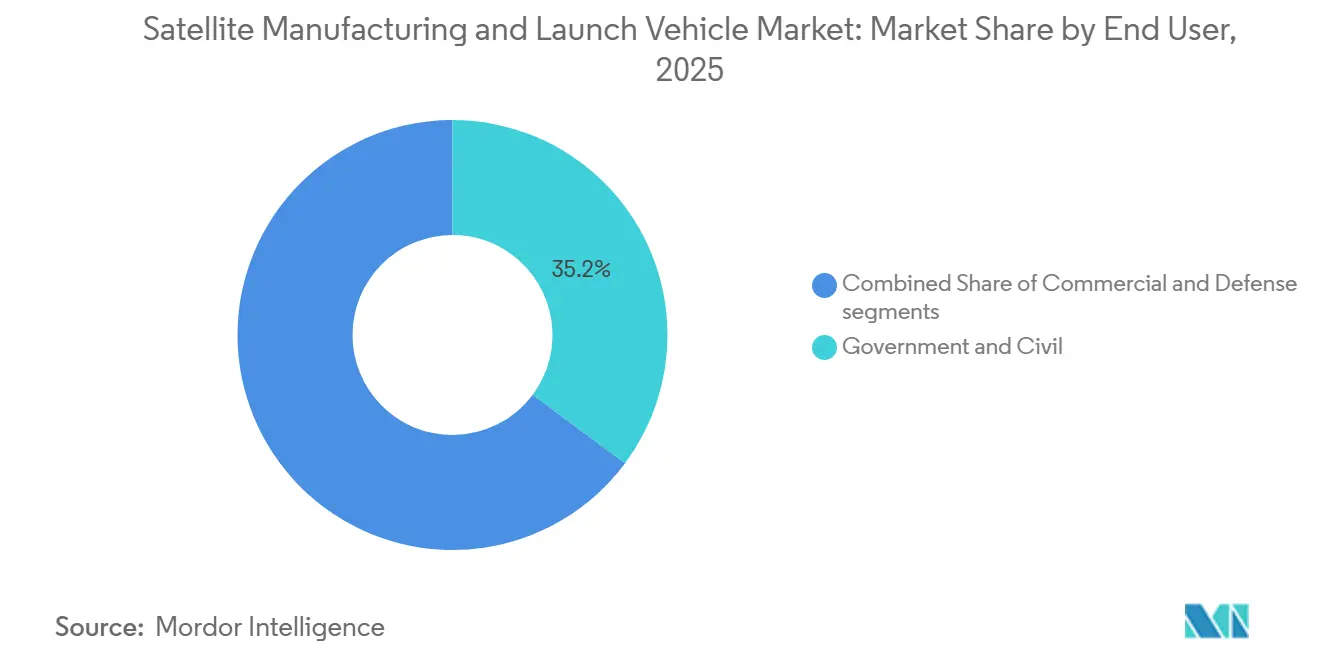

- Por usuário final, o segmento governamental e civil capturou uma participação de 35,17% do mercado de fabricação de satélites e veículos de lançamento em 2025, enquanto o segmento comercial está previsto para crescer ao maior CAGR de 20,81% até 2031.

- Por aplicação, os serviços de comunicação representaram 55,00% da participação de mercado em 2025, enquanto segurança nacional e vigilância é o segmento de crescimento mais rápido, com um CAGR de 19,89% até 2031.

- Por subsistema, os barramentos de satélite representaram 24,55% do mercado de fabricação de satélites e veículos de lançamento em 2025. A carga útil de satélite é a de crescimento mais rápido, com um CAGR de 23,81% até 2031.

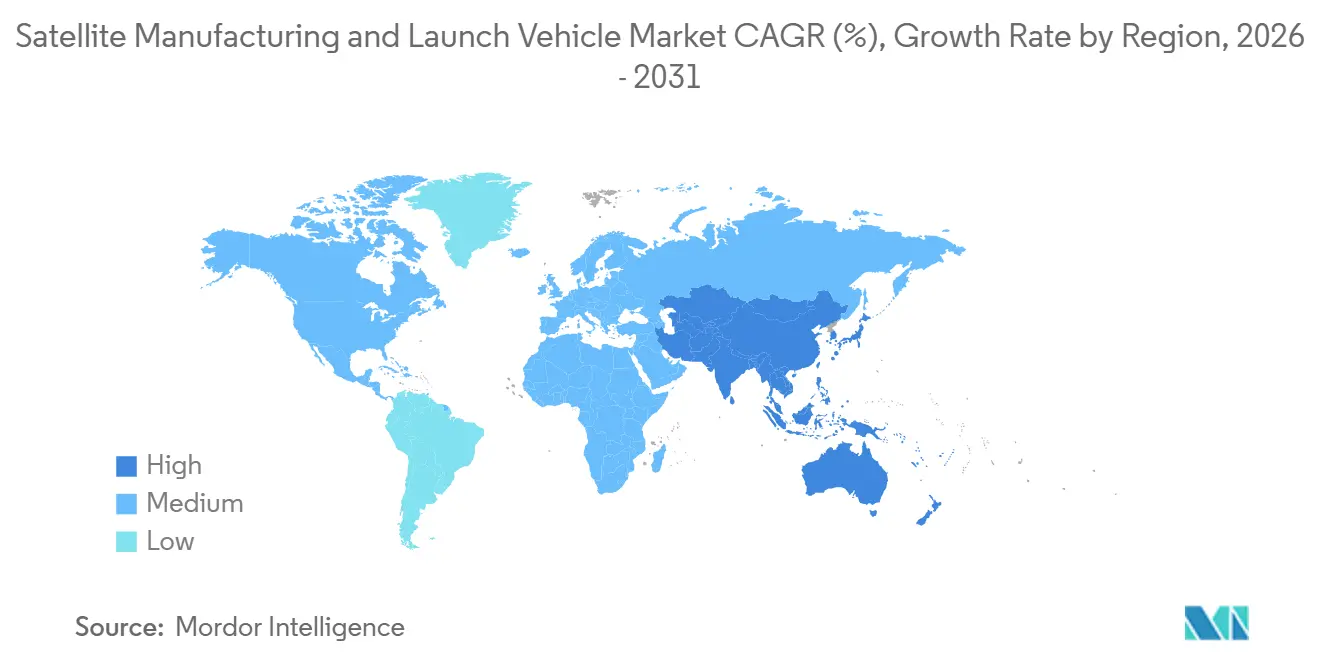

- Por geografia, a América do Norte reteve uma participação de 60,76% do mercado de fabricação de satélites e veículos de lançamento em 2025. A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 29,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fabricação de Satélites e Veículos de Lançamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas de lançamento reutilizáveis reduzindo os custos de acesso | +2.5% | América do Norte, China, Ásia-Pacífico em geral | Médio prazo (2-4 anos) |

| Expansão de constelações LEO impulsionando a demanda por lançamentos | +2.1% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Mudança da defesa para arquitetura espacial distribuída | +1.8% | América do Norte, Europa, Ásia-Pacífico incluindo Índia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Capital privado acelerando a implantação espacial comercial | +1.4% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente dependência de serviços de infraestrutura baseados em satélite | +1.3% | Global, infraestrutura crítica no Reino Unido, EUA, Índia | Longo prazo (≥ 4 anos) |

| Ganhos de eficiência em tecnologia de propulsão e fabricação | +0.9% | Centros globais de inovação na América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Constelações LEO Impulsionando a Demanda por Lançamentos

A implantação de mais de 9.350 satélites Starlink em órbita pela SpaceX até dezembro de 2025, e o aumento planejado de lançamentos durante 2026, ressaltam que a escala das constelações de satélites está impulsionando a demanda por capacidade de lançamento confiável e de alta frequência nos mercados de fabricação de satélites e veículos de lançamento. O Projeto Kuiper da Amazon avançou seu plano de 3.236 satélites e alinhou a aquisição de lançamentos com múltiplos fornecedores para garantir marcos de serviço a partir do início de 2026.[1]Equipe Amazon, "Atualização de Implantação do Projeto Kuiper," Amazon, aboutamazon.com A China acelerou as constelações GW e Qianfan e sinalizou uma atividade de lançamento ainda maior para 2026, à medida que a atividade de registro e a capacidade industrial doméstica se expandem. A Índia abriu caminhos de espectro para serviços de banda larga por satélite no final de 2025, posicionando futuras implantações de megaconstelações para cobertura da Ásia-Pacífico, à medida que o mercado se volta para regiões mal atendidas. As obrigações de registro da UIT que exigem implantação parcial rápida para reter direitos de espectro estão comprimindo os cronogramas dos programas, o que amplifica a cadência de lançamento como fator limitante em redes de múltiplas órbitas.[2]União Internacional de Telecomunicações, "Regulamentos de Rádio," UIT, itu.int

Mudança da Defesa para Arquitetura Espacial Distribuída

As aquisições de defesa estão migrando para redes LEO proliferadas que melhoram a resiliência e a capacidade de resposta para alerta de mísseis, rastreamento e comunicações seguras em todo o mercado de fabricação de satélites e veículos de lançamento. As tranches da Agência de Desenvolvimento Espacial dos EUA expandiram o impulso de adjudicações até 2025, à medida que as camadas de rastreamento e transporte adicionam cobertura e redundância com um número combinado crescente de satélites. As prioridades orçamentárias no exercício fiscal de 2025 reforçam essa direção e sustentam o investimento em comunicações táticas protegidas e camadas de sensoriamento resilientes. A constelação Silent Barker do Escritório Nacional de Reconhecimento, lançada em 2023, tornou-se operacional no início de 2025. Ela aprimora a consciência situacional do domínio espacial em órbita geossíncrona, apoiando a detecção e caracterização de objetos em GEO. Os programas europeus continuaram a enfatizar a conectividade segura soberana, adicionando impulso multirregional para arquiteturas distribuídas que complementam as estratégias de defesa nacional. Essa transição está incorporando capacidades de uso duplo que atendem a usuários de defesa e comerciais por meio de barramentos, cargas úteis e camadas de transporte de dados comuns.

Sistemas de Lançamento Reutilizáveis Reduzindo os Custos de Acesso

A reutilização do primeiro estágio deslocou a economia do mercado de lançamentos ao permitir uma cadência de voo mais alta com intervalos de reabastecimento mais curtos, comprimindo os custos marginais e estabilizando os cronogramas. Em 2025, os primeiros estágios do Falcon 9 Block 5 superaram 20 voos em serviço operacional, aumentando a confiança no planejamento do ciclo de vida dos propulsores e na utilização da frota. O New Glenn da Blue Origin, após dois lançamentos em 2025, está programado para iniciar operações regulares em 2026, fornecendo uma plataforma reutilizável de alta capacidade que amplia as capacidades de elevação pesada para implantações de múltiplos satélites. A LandSpace da China alcançou progresso significativo em direção à reutilização com o lançamento do Zhuque-3 no final de 2025. O teste de recuperação vertical demonstrou com sucesso o desempenho de orientação em malha fechada para o retorno do estágio. Os marcos de licenciamento simplificados facilitam um ritmo de lançamento mais alto e permitem cronogramas de reabastecimento rápido, reduzindo assim os gargalos na construção de constelações. À medida que o hardware com histórico de voo se torna padrão, a pressão competitiva incentiva otimizações de múltiplos manifestos que melhoram a economia de carga útil no mercado de fabricação de satélites e veículos de lançamento.

Capital Privado Acelerando a Implantação Espacial Comercial

Grandes rodadas privadas e investimentos estratégicos sustentaram o desenvolvimento de constelações e lançadores em 2024 e 2025, reforçando o perfil de crescimento do mercado. Os operadores que avançam em arquiteturas direto ao dispositivo garantiram suporte de capital plurianual para apoiar espaçonaves maiores e cargas úteis avançadas, com marcos de programa vinculados a links de serviço demonstrados. O ecossistema de lançamento privado da Índia delineou planos de expansão de capacidade para 2026 e além, com capacidades de produção projetadas para atender a objetivos de lançamento mensais. Enquanto isso, o setor espacial comercial da China introduziu novos mecanismos de financiamento para avançar em sistemas de lançamento reutilizáveis e iniciativas de IoT via satélite, com alguns fabricantes de foguetes progredindo em direção a listagens públicas. O efeito líquido é um pipeline mais profundo de hardware de voo e serviços que integra modelos de fabricação upstream e de serviço downstream em todo o mercado de fabricação de satélites e veículos de lançamento. Os operadores que alinham o financiamento com a escala de fabricação e o acesso a voos compartilhados estão melhor posicionados para sustentar o impulso de implantação até 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de capital e exposição ao risco financeiro | -1.7% | Global, agudo em mercados emergentes incluindo Índia e Brasil | Médio prazo (2-4 anos) |

| Barreiras regulatórias e restrições de alocação de espectro | -1.3% | Global, com gargalos nos EUA, UE e Índia | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos de componentes críticos | -1.1% | América do Norte e Ásia-Pacífico para semicondutores, Europa para óptica | Curto prazo (≤ 2 anos) |

| Congestionamento orbital e crescimento do risco de detritos espaciais | -0.9% | LEO crítico, GEO moderado, preocupação global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Capital e Exposição ao Risco Financeiro

Longos ciclos de desenvolvimento e significativos gastos de engenharia não recorrentes criam risco de financiamento para novos entrantes, especialmente quando o histórico de voo é necessário para desbloquear a demanda comercial. Os compromissos de financiamento em nível de programa para redes de banda larga LEO em 2024 destacaram a necessidade de suporte de vários bilhões de dólares antes da ativação do serviço. Os contratos de elevação pesada para grandes espaçonaves continuam a ter preços em níveis de nove dígitos, como visto no final de 2025, o que concentra o risco em menos missões. As empresas privadas que não diversificam a receita em torno de serviços de lançamento e downstream frequentemente enfrentam prazos prolongados para fechar carteiras comerciais. A intensidade de capital também se estende além dos veículos para a infraestrutura de fabricação e conformidade regulatória, o que pode atrasar os cronogramas de equilíbrio. À medida que os compromissos de dívida e capital do projeto aumentam, os riscos de execução do programa podem levar a custos de financiamento e contingências mais altos.

Barreiras Regulatórias e Restrições de Alocação de Espectro

O licenciamento nos EUA para grandes constelações requer coordenação entre múltiplas agências e revisão ambiental, o que pode estender os prazos de aprovação e atrasar as implantações iniciais. As proteções de densidade de fluxo de potência para operadores incumbentes podem restringir a capacidade utilizável para certos sistemas não geoestacionários, afetando assim a economia de serviços regionais. A coordenação global sob os procedimentos da UIT requer engajamento bilateral com muitas administrações, e grandes registros orbitais adicionam complexidade para garantir operações livres de interferência. Os registros da China no final de 2025 aumentaram a disputa nas bandas Ku e Ka e elevaram a incerteza de planejamento para constelações sobrepostas. O esforço contínuo de modernização da FCC busca consolidar os regimes de licenciamento enquanto introduz novos mecanismos para espectro subutilizado, mas o feedback da indústria alerta sobre potencial volatilidade de alocação. Esses fatores combinados elevam o risco de cronograma em programas de múltiplas órbitas no mercado de fabricação de satélites e veículos de lançamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Gargalos de Lançamento Impulsionam o Desempenho Superior do Segmento de Veículos

O satélite liderou com 66,35% da participação de mercado em 2025, enquanto o segmento de veículos de lançamento cresceu com um CAGR de 9,89% esperado até 2031. O mercado experimentou crescimento em 2025 devido a uma alta cadência de lançamentos, que alinhou a capacidade com os atrasos de constelações e melhorou a eficiência de rendimento. A receita comercial dos EUA em 2025 foi dominada pelo Falcon 9, pois a reutilização impulsionou a economia das missões e abriu mais vagas de voos compartilhados.[3]Administração Federal de Aviação, "Compêndio Anual de 2025 de Transporte Espacial Comercial," FAA, faa.gov O panorama de oferta de lançamentos se ampliou na Ásia-Pacífico, à medida que a China aumentou as taxas de voo e diversificou os fornecedores comerciais, adicionando resiliência ao planejamento de manifestos. As missões de voo compartilhado melhoraram o acesso a preços para pequenos satélites, mas introduziram compensações na altitude de inserção e na certeza de cronograma. À medida que a reutilização amadurece e os veículos de elevação pesada entram em serviço, a capacidade de lançamento torna-se um ativo diferenciador para a implantação rápida em LEO.

O mercado incorporou ofertas verticais adicionais no lançamento, como integração de missão e trocas rápidas de manifesto, que mantiveram a cadência ao longo de 2025. A pressão competitiva incentivou os entrantes a priorizar a reutilização e a uniformidade de aviônica para reduzir o custo marginal por voo. As empresas privadas de lançamento da China avançaram pilotos de reutilização e sinalizaram contagens de voo aumentadas em 2026, o que deve apoiar as construções de constelações na região. Os operadores de pequenos satélites usaram voos compartilhados para gerenciar custos, mas frequentemente aceitaram atrasos para acessar planos orbitais preferidos, o que manteve as missões dedicadas em demanda para implantações sensíveis ao tempo.

Por Órbita: A Dominância da LEO Mascara o Ressurgimento da MEO Impulsionado pela Latência

A LEO manteve uma participação de 39,00% em 2025 e cresceu ao maior CAGR de 19,90% até 2031, impulsionada por densas constelações de banda larga. O mercado alocou recursos adicionais para o reabastecimento de LEO e designs de segunda geração, à medida que os operadores trabalham para expandir a capacidade e aumentar a confiabilidade. A capacidade MEO atende a necessidades específicas de cobertura e nível de serviço, incluindo rotas marítimas e de aviação, onde feixes estáveis e disponibilidade de serviço têm prioridade sobre a latência mínima.

A MEO está projetada para se expandir a um CAGR de 17,87% até 2031, à medida que os requisitos de qualidade de serviço impulsionam roteamento diferenciado e caminhos de backhaul. Em paralelo, as plataformas GEO continuaram a servir links de transmissão e satélite fixo, enquanto os operadores racionalizaram suas frotas em linha com as tendências de vídeo baseado em IP. Os portfólios de serviços de múltiplas órbitas ganharam força à medida que os usuários corporativos combinaram soluções LEO, MEO e terrestres para garantir continuidade e cobertura. Os designs de programas incorporam cada vez mais links cruzados e cargas úteis flexíveis que deslocam a capacidade para onde a demanda atinge o pico no mercado de fabricação de satélites e veículos de lançamento.

Por Usuário Final: O Segmento Comercial Eclipsa o Governo à Medida que o Capital Privado Inunda o Mercado

O governo e civil capturou uma participação de 35,17% em 2025, enquanto o segmento comercial experimentou um CAGR de 20,81% até 2031. O mercado experimentou crescente demanda de assinatura e corporativa por serviços direto ao dispositivo, backhaul de banda larga e conectividade marítima, que deve continuar ao longo de 2025. O financiamento privado apoiou a produção contínua e a ativação de serviços, incluindo captações de capital por operadores líderes e investimentos diretos em rede por parceiros de operadoras de redes móveis. Os orçamentos governamentais e civis foram estáveis em 2025, enquanto a defesa continuou a priorizar arquiteturas proliferadas para sensoriamento resiliente e transporte.

Os gastos do setor público na Europa diminuíram devido à racionalização orçamentária, impactando programas de longo prazo planejados para 2025. Enquanto isso, a demanda comercial cresceu, impulsionada por capacidade flexível e custos de terminal reduzidos, o que apoiou a adoção de acesso sem fio fixo e aplicações marítimas. Os operadores verticalmente integrados usaram a receita de assinantes para manter os cronogramas de lançamento, fortalecendo assim sua posição de mercado.

Por Aplicação: A Dominância das Comunicações Mascara o Avanço da Observação da Terra Impulsionado pela Inteligência

Os serviços de comunicação detinham 55,00% de participação em 2025, ancorados pela banda larga proliferada e pelos links direto ao dispositivo em evolução, enquanto a segurança nacional e vigilância é a de crescimento mais rápido, com um CAGR de 19,89%. As constelações SAR e ópticas avançaram na resolução e nos cronogramas de atribuição de tarefas, ampliando os casos de uso em defesa, agricultura e infraestrutura. As plataformas corporativas integraram feeds de Observação da Terra com fluxos de trabalho de análise, proporcionando valor agregado para clientes que gerenciam ativos distribuídos.

O mercado abrange diversas aplicações que utilizam pilhas híbridas de conectividade e monitoramento para atender a clientes de logística, energia e governo com SLAs personalizados. Os provedores de Observação da Terra aumentaram a capacidade e a cobertura enquanto expandiam as janelas de atribuição de tarefas para encurtar o tempo até o insight. Os sistemas de navegação sustentaram papéis transversais na temporização e posicionamento, o que sustenta a atividade econômica e a resposta a emergências.

Por Subsistema: A Dominância da Carga Útil Diminui à Medida que a Complexidade do GNC Aumenta

Os barramentos de satélite estão projetados para deter a maior participação de mercado no segmento de subsistemas de satélite, representando 24,55% até 2025, ressaltando seu papel significativo no setor. O segmento de Sistema de Orientação, Navegação e Controle (GNC) experimentou o crescimento mais rápido no mercado de subsistemas de veículos de lançamento, com um CAGR de 11,30%. A modernização regulatória e a reutilização rápida incentivaram o término de voo autônomo avançado e a orientação de precisão, elevando a sofisticação da aviônica dos veículos de lançamento. Os operadores deslocaram os gastos para cargas úteis flexíveis e capacidades definidas por software para corresponder à capacidade com a demanda em evolução. O crescente histórico de voo de propulsores de alto ciclo validou o investimento em IMUs robustas e sistemas de controle para manter as margens de recuperação em uma cadência mais alta.

As cargas úteis de satélite estão experimentando crescente demanda por antenas de alto rendimento, sensores ópticos e aberturas SAR, impulsionada por avanços em tecnologias de comunicação, imageamento e sensoriamento remoto. Ao mesmo tempo, a produção de barramentos de satélite no estilo de fábrica comprimiu os cronogramas e reduziu os custos unitários, deslocando assim mais valor para os subsistemas de carga útil e GNC. Superfícies de controle de pouso de precisão, receptores de navegação e computação a bordo receberam maior investimento para suportar a reutilização frequente. A fabricação industrializada na China e na Índia adicionou capacidade de fornecimento para barramentos de pequenos satélites, alimentando constelações em comunicações e Observação da Terra.

Análise Geográfica

A América do Norte reteve uma participação de 60,76% em 2025, pois a alta cadência de lançamentos e os programas de defesa ancoraram a demanda e o investimento no mercado de fabricação de satélites e veículos de lançamento. Os operadores dos EUA aproveitaram a integração vertical para sustentar metas de voo mensais e coordenar as implantações de constelações. Os orçamentos de defesa priorizaram arquiteturas LEO proliferadas para sensoriamento e comunicações seguras em 2025. A modernização do licenciamento permitiu a reutilização e a rotatividade rápida, contribuindo para ganhos de rendimento em toda a região.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 29,35%, à medida que a atividade de lançamento comercial da China e o dimensionamento industrial intensificam a capacidade em veículos e satélites. O Fundo Nacional de Desenvolvimento Aeroespacial Comercial adicionou suporte de financiamento plurianual para empreendimentos de lançamento reutilizável e redes de satélites. As missões avançadas de elevação pesada da Índia garantiram contratos internacionais de carga útil, com o LVM3 aprimorando a presença comercial regional no final de 2025. Em novembro de 2025, a Coreia do Sul concluiu uma missão orbital liderada pelo setor privado, expandindo sua capacidade e destacando o surgimento de fornecedores regionais adicionais.

A Europa é impulsionada pela transição do Ariane 6 para o serviço comercial, enquanto os operadores regionais continuam a adotar estratégias de múltiplas órbitas. Novos investimentos em fabricação apoiaram cargas úteis definidas por software e modelos de capacidade flexível para clientes corporativos e governamentais. Os programas públicos priorizaram a soberania e a resiliência, apoiando comunicações seguras e consciência situacional. A aquisição inter-regional e o acesso a voos compartilhados ajudaram os usuários europeus a manter os cronogramas de implantação durante o período de transição.

Cenário Competitivo

O mercado de fabricação de satélites e veículos de lançamento é moderadamente concentrado, com grandes players como The Boeing Company, Airbus SE, Northrop Grumman Corporation e Space Exploration Technologies Corp. lidando com a maioria dos contratos de alto valor. O mercado de serviços de lançamento é altamente concentrado, com um único fornecedor esperado para deter a maioria dos lançamentos comerciais dos EUA em 2025 por meio de extensa integração vertical e uso de primeiros estágios reutilizáveis. As eficiências de custo possibilitadas pela reutilização apoiaram preços competitivos, intensificando a pressão sobre veículos descartáveis ou atrasados. Nova capacidade de elevação pesada está programada para entrar no mercado em 2026, expandindo as opções para grandes cargas úteis e missões de múltiplos satélites. Enquanto isso, os fornecedores de elevação média continuam a investir em veículos de próxima geração, incluindo designs reutilizáveis adaptados para implantações frequentes de constelações.

Os fabricantes chineses escalaram linhas industriais para classes de 100-1.000 kg, com foco em tempos de ciclo curtos e barramentos padronizados. Os principais fabricantes europeus e dos EUA avançaram em cargas úteis definidas por software e designs flexíveis adequados para portfólios de múltiplas órbitas. A integração vertical se estendeu a terminais e links entre satélites, à medida que os operadores buscavam se proteger contra gargalos de fornecimento e controlar custos.

As iniciativas estratégicas em 2024 e 2025 focaram em programas significativos financiados por clientes para comunicações LEO e financiamento baseado em marcos visando atingir escala de fabricação. Na logística lunar, os fornecedores comerciais garantiram contratos plurianuais para fornecer serviços de transporte de superfície a custos unitários mais baixos em comparação com programas históricos. No lado regulatório, a modernização do licenciamento facilitou a integração das operações de lançamento com certificações de reutilização, apoiando uma alta frequência de lançamentos trimestral. Os investimentos em instalações na Europa aumentaram a capacidade para satélites de próxima geração configuráveis por software.

Líderes do Setor de Fabricação de Satélites e Veículos de Lançamento

Airbus SE

Northrop Grumman Corporation

China Aerospace Science and Technology Corporation

The Boeing Company

Space Exploration Technologies Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A IN-SPACe anunciou a seleção de três empresas privadas, Astrome Technologies, Azista Industries e Dhruva Space, para desenvolver plataformas de barramentos de pequenos satélites indígenas sob sua iniciativa 'Barramento de Satélite como Serviço'. Cada empresa receberá INR 5 crore (USD 0,55 milhão) para projetar barramentos de satélite escaláveis e modulares, que são essenciais para o suporte de carga útil e a funcionalidade da missão.

- Julho de 2025: A Airbus Defence and Space foi selecionada como contratante principal para o desenvolvimento e produção de dois novos satélites de radar PAZ-2, garantindo a continuidade do satélite de observação da Terra PAZ existente, que está em operação desde 2018.

Escopo do Relatório do Mercado Global de Fabricação de Satélites e Veículos de Lançamento

O mercado de fabricação de satélites e veículos de lançamento abrange o design, a produção, a integração e a implantação de espaçonaves em várias classes de tamanho, bem como os veículos usados para transportá-las para órbitas terrestres e de espaço profundo. Isso inclui plataformas de satélite, sistemas de carga útil, unidades de propulsão, subsistemas e soluções de desórbita no fim da vida útil, juntamente com veículos de lançamento leve, médio e pesado que apoiam missões comerciais, civis e de defesa.

O mercado de fabricação de satélites e veículos de lançamento é segmentado por tipo, órbita, usuário final, aplicação, subsistema e geografia. Por tipo, o mercado é segmentado em satélite e veículos de lançamento. Por órbita, o mercado é segmentado em LEO, MEO e GEO. Por usuário final, o mercado é segmentado em comercial, governamental e civil, e defesa. Por aplicação, o mercado é segmentado em comunicação, observação da Terra, navegação, ciência e exploração, e segurança nacional e vigilância. Por subsistema, o mercado é segmentado em subsistemas de satélite e subsistemas de veículo de lançamento. O relatório também cobre os tamanhos de mercado e previsões para o mercado de fabricação de satélites e veículos de lançamento nos principais países em diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Satélite | Pequenos Satélites |

| Satélites Médios | |

| Grandes Satélites | |

| Veículo de Lançamento | Leve |

| Médio | |

| Pesado |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Geoestacionária (GEO) |

| Comercial |

| Governamental e Civil |

| Defesa |

| Comunicação |

| Observação da Terra |

| Navegação |

| Ciência e Exploração |

| Segurança Nacional e Vigilância |

| Subsistemas de Satélite | Sistema de Propulsão |

| Barramentos de Satélite | |

| Carga Útil de Satélite | |

| Antena de Satélite | |

| Outros | |

| Subsistemas de Veículo de Lançamento | Estrutura |

| Sistemas de Propulsão | |

| Sistemas de Energia Elétrica | |

| Sistema de Orientação, Navegação e Controle (GNC) | |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo | Satélite | Pequenos Satélites | |

| Satélites Médios | |||

| Grandes Satélites | |||

| Veículo de Lançamento | Leve | ||

| Médio | |||

| Pesado | |||

| Por Órbita | Órbita Terrestre Baixa (LEO) | ||

| Órbita Terrestre Média (MEO) | |||

| Órbita Geoestacionária (GEO) | |||

| Por Usuário Final | Comercial | ||

| Governamental e Civil | |||

| Defesa | |||

| Por Aplicação | Comunicação | ||

| Observação da Terra | |||

| Navegação | |||

| Ciência e Exploração | |||

| Segurança Nacional e Vigilância | |||

| Por Subsistema | Subsistemas de Satélite | Sistema de Propulsão | |

| Barramentos de Satélite | |||

| Carga Útil de Satélite | |||

| Antena de Satélite | |||

| Outros | |||

| Subsistemas de Veículo de Lançamento | Estrutura | ||

| Sistemas de Propulsão | |||

| Sistemas de Energia Elétrica | |||

| Sistema de Orientação, Navegação e Controle (GNC) | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Definição de mercado

- Aplicação - Várias aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter uso múltiplo, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas de satélite são divididas em três classes amplas, a saber GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélite com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, diferentes tipos de sistemas de propulsão de satélite foram classificados como sistemas de propulsão elétrica, de combustível líquido e baseados em gás.

- Massa de Satélite - Neste segmento, diferentes tipos de sistemas de propulsão de satélite foram classificados como sistemas de propulsão elétrica, de combustível líquido e baseados em gás.

- Subsistema de Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador na mesma direção e à mesma velocidade que a Terra gira em seu eixo, fazendo-os parecer fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | O CubeSat é uma classe de miniaturização de satélites baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente usam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros asteroides, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático usado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. O AIS via satélite (S-AIS) é o termo usado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de lançamento reutilizáveis (RLVs) | O veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiro lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.