Tamanho e Participação do Mercado de Medicamentos para Infecções por Vírus Respiratórios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

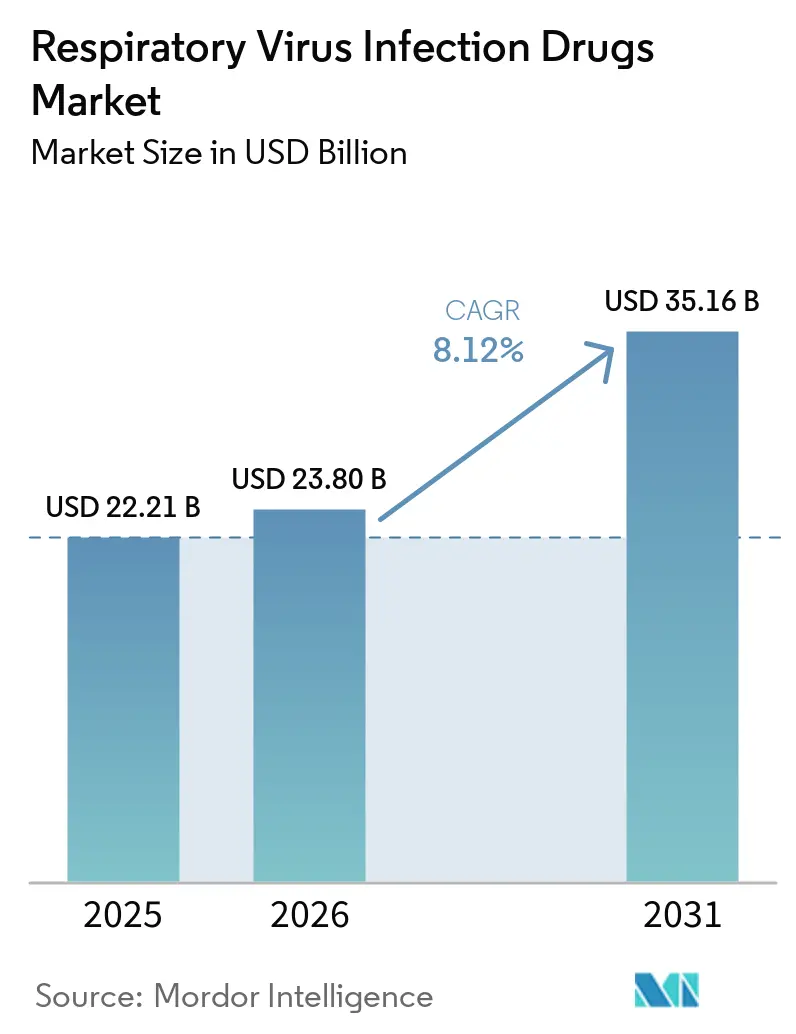

| Tamanho do Mercado (2026) | 23.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Infecções por Vírus Respiratórios por Mordor Intelligence

O tamanho do Mercado de Medicamentos para Infecções por Vírus Respiratórios está projetado em USD 22,21 bilhões em 2025, USD 23,80 bilhões em 2026, e deve atingir USD 35,16 bilhões até 2031, crescendo a um CAGR de 8,12% de 2026 a 2031.

A demanda está migrando do estoque emergencial de COVID-19 para uma absorção comercial estável entre adultos idosos e lactentes que permanecem vulneráveis ao VSR e à influenza. Os antivirais orais continuam sendo o pilar do tratamento ambulatorial, mas os anticorpos monoclonais de dose única estão se expandindo rapidamente à medida que os países incorporam a prevenção do VSR nos calendários de imunização de rotina. A Ásia-Pacífico está emergindo como a região de crescimento mais rápido, impulsionada pelas aprovações condicionais da China em março de 2026 para simnotrelvir e VV-116, além do lançamento japonês em novembro de 2025 dos grânulos pediátricos de baloxavir. A intensidade competitiva está aumentando à medida que os originadores defendem patentes enquanto fabricantes locais adicionam opções de menor custo, forçando realinhamentos de preços nos mercados de renda média.

Principais Conclusões do Relatório

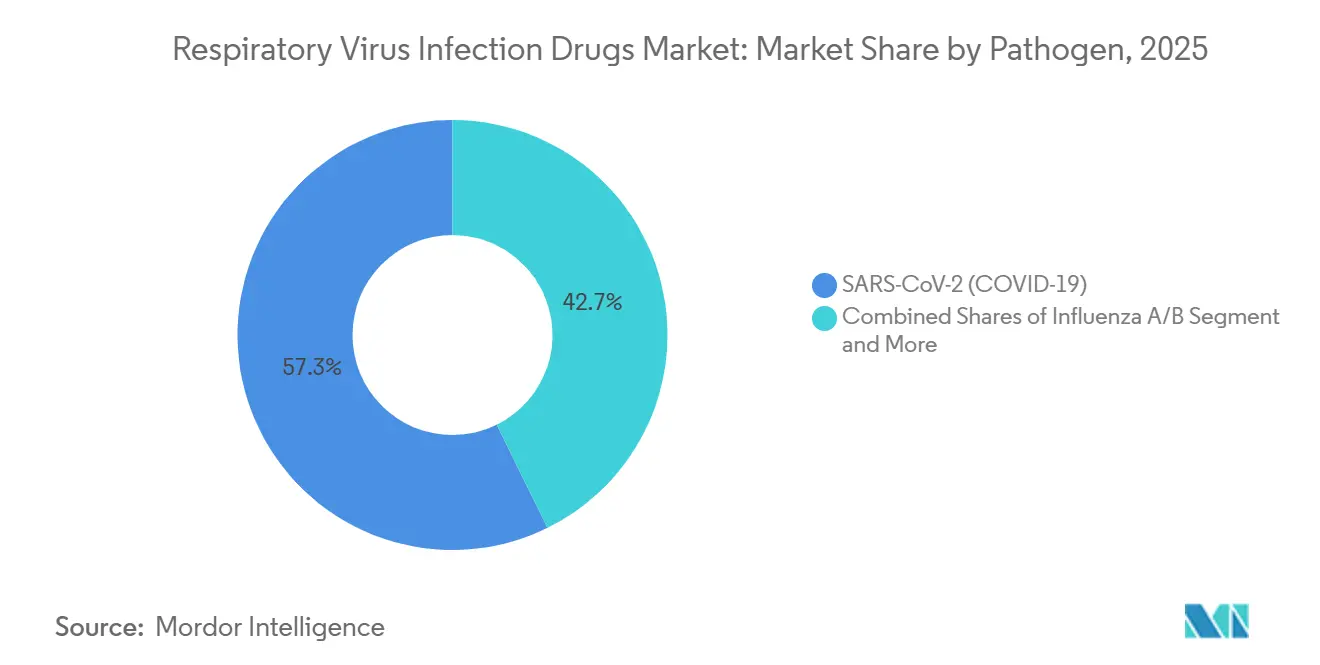

- Por patógeno, as terapias para SARS-CoV-2 lideraram com 57,28% da participação do mercado de medicamentos para infecções por vírus respiratórios em 2025, enquanto os tratamentos para VSR avançam a um CAGR de 8,87% até 2031.

- Por modalidade, os antivirais de pequenas moléculas responderam por 67,34% do mercado de medicamentos para infecções por vírus respiratórios em 2025, enquanto os anticorpos monoclonais estão se expandindo a um CAGR de 9,21% até 2031.

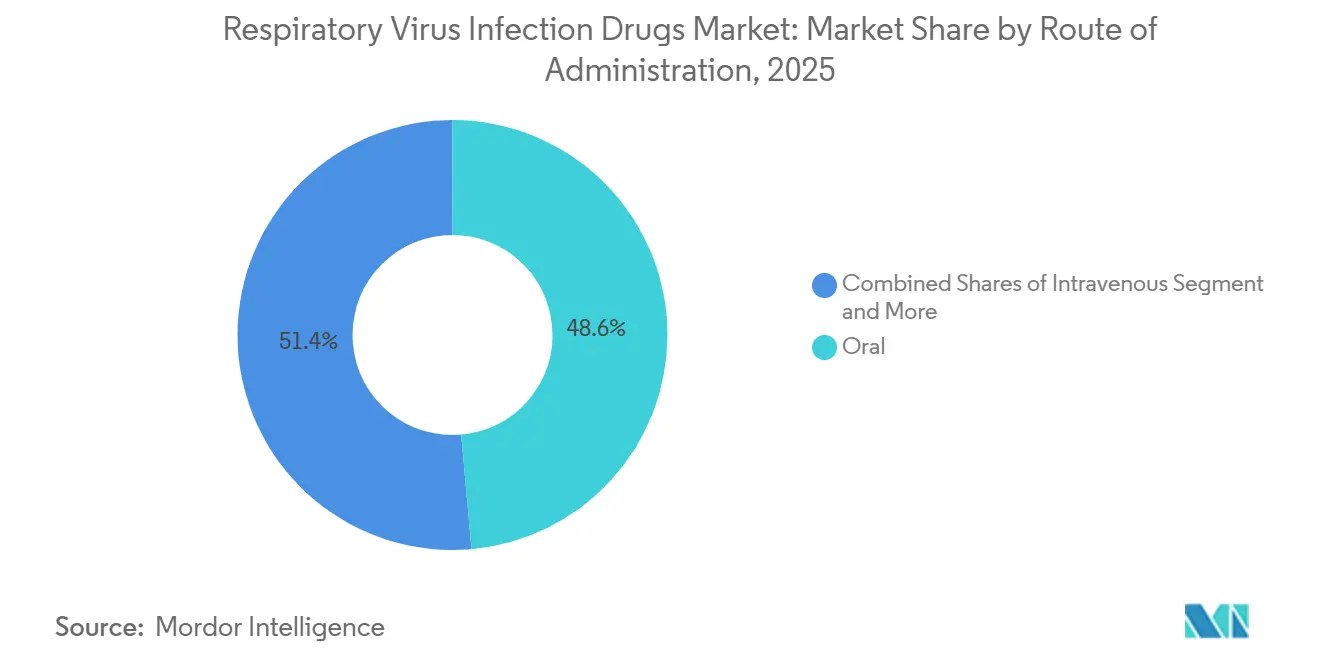

- Por via de administração, os produtos orais responderam por 48,59% do tamanho do mercado de medicamentos para infecções por vírus respiratórios em 2025 e têm previsão de crescimento de 8,65% até 2031.

- Por ambiente de cuidado, os canais ambulatoriais e comunitários cresceram a um CAGR de 9,03% até 2031, superando os ambientes hospitalares, que responderam por 42,38% da receita de 2025.

- Por geografia, a América do Norte capturou 47,29% da receita de 2025, mas a Ásia-Pacífico tem projeção de registrar um CAGR de 8,88% até 2031, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Infecções por Vírus Respiratórios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta carga de VSR/influenza em idosos e lactentes sustenta a demanda por antivirais e anticorpos monoclonais | +1.8% | Global, com maior intensidade na América do Norte, Europa e mercados APAC em envelhecimento (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Antivirais orais viabilizam o tratamento ambulatorial e acesso mais rápido | +1.5% | Global, com adoção antecipada na América do Norte, UE e centros urbanos da APAC | Médio prazo (2-4 anos) |

| Expansão da saúde e vigilância na APAC impulsionam a utilização de antivirais | +1.3% | Núcleo da APAC (China, Índia, Sudeste Asiático), com transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Imunização de dose única com anticorpo monoclonal de longa ação para VSR se expande entre países | +1.2% | América do Norte, UE, com implantação gradual na América Latina e APAC | Médio prazo (2-4 anos) |

| Prescrição por farmacêuticos com teste e tratamento amplia a iniciação antiviral no mesmo dia | +0.9% | América do Norte (42 estados dos EUA, províncias canadenses), programas-piloto na UE | Curto prazo (≤ 2 anos) |

| Adoção liderada pela China de baloxavir e novos antivirais acelera o crescimento | +0.7% | APAC, principalmente China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga de VSR e Influenza em Idosos e Lactentes Sustenta a Demanda por Antivirais

Adultos idosos respondem por até 120.000 hospitalizações por VSR anualmente nos Estados Unidos, enquanto lactentes com menos de seis meses enfrentam a maior carga per capita de VSR [1]Centros de Controle e Prevenção de Doenças, "Tendências de VSR 2025," cdc.gov. O nirsevimabe demonstrou efetividade de 88,2% em lactentes australianos durante a temporada de 2024 e de 89,8% na temporada 2024–2025 da Espanha. A resistência ao baloxavir permaneceu baixa, em 1,7% no geral, mas subiu para 3,6% nos casos de H3N2 no Japão até 2025. O crescente conjunto de evidências do mundo real em coortes geriátricas e pediátricas está criando dois pilares de demanda estável. GSK e Sanofi juntos registraram USD 1,2 bilhão em vendas de nirsevimabe fora dos EUA em 2024, à medida que os sistemas de saúde europeus apoiaram os biológicos preventivos.

Antivirais Orais Viabilizam Acesso Ambulatorial Mais Rápido

A iniciação em tempo crítico impulsiona o interesse em regimes baseados em comprimidos que dispensam as salas de infusão. Apesar da elegibilidade, 69% dos pacientes norte-americanos não utilizaram antivirais para COVID-19 em 2024, citando hesitação dos prescritores e receios de interações medicamentosas com produtos potencializados por ritonavir. O ensitrelvir, em análise pela FDA para junho de 2026, eliminou o vírus 82% mais rapidamente do que o placebo e evita o ritonavir, melhorando a adequação para pacientes em polifarmácia [2]Agência de Alimentos e Medicamentos dos EUA, "Protocolo de Registro de NDA do Ensitrelvir," fda.gov. Quarenta e dois estados dos EUA permitem que farmacêuticos testem e prescrevam antivirais no mesmo dia, comprimindo as janelas de tratamento. Os grânulos de baloxavir do Japão quebraram barreiras de adesão para crianças incapazes de engolir comprimidos, embora 138 mutações tenham sido observadas em 9,7% dos casos pediátricos tratados. As aprovações da China em março de 2026 do simnotrelvir-ritonavir oral e do VV-116 adicionaram opções de uso domiciliar com maiores barreiras de resistência.

Expansão da Saúde na Ásia-Pacífico Impulsiona a Utilização de Antivirais

As melhorias de infraestrutura estão convertendo a demanda latente em prescrições na China, Índia e Sudeste Asiático. A China aprovou o simnotrelvir e o VV-116 após ensaios com 1.800 voluntários, atingindo os limiares globais de potência e exigindo vigilância pós-comercialização. As 1.400 instalações com certificação OMS-BPF da Índia sustentam as exportações de genéricos, embora a CDSCO tenha solicitado ensaios locais de baloxavir em fevereiro de 2025 antes da aprovação. Os anticorpos monoclonais para VSR foram introduzidos nos programas nacionais da Coreia do Sul e da Austrália, onde o nirsevimabe demonstrou efetividade no mundo real de 88,2%. A alta penetração da telemedicina em muitas metrópoles da Ásia-Pacífico amplia o acesso a antivirais sem consultas presenciais.

Anticorpos Monoclonais de Longa Ação para VSR se Expandem nos Programas de Imunização

Os anticorpos de dose única eliminam os obstáculos de múltiplas visitas, mas enfrentam picos sazonais de oferta. O nirsevimabe alcançou alta efetividade em lactentes nos EUA, mas a França enfrentou escassez de novembro de 2024 a janeiro de 2025, desencadeando regras de priorização. A AstraZeneca registrou USD 1,03 bilhão em receita de Beyfortus nos EUA em 2024, com 400.000 doses administradas. A FDA aprovou o clesrovimabe em junho de 2025, oferecendo aos pagadores uma segunda opção de longa ação e mitigando o risco de fornecedor único. As exigências de cadeia de frio de 2 °C a 8 °C persistem, pressionando a distribuição em áreas rurais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Declínio das hospitalizações por COVID-19 e redução das aquisições públicas deprimem os volumes | -1.4% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Resistência antiviral e escape de variantes (por exemplo, baloxavir I38, perda de neutralização por anticorpos monoclonais) | -0.8% | Global, com resistência elevada em coortes pediátricas e imunossuprimidas | Médio prazo (2-4 anos) |

| Limitações sazonais de oferta e cadeia de frio para anticorpos monoclonais de VSR restringem a cobertura | -0.6% | Europa, América do Norte, com restrições emergentes na APAC e América Latina | Curto prazo (≤ 2 anos) |

| Subutilização de antivirais entre pacientes ambulatoriais de alto risco reduz a penetração | -0.7% | Global, com maior subutilização na América do Norte, Sul da Europa e mercados emergentes da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio das Hospitalizações por COVID-19 e Menor Aquisição Pública Deprimem os Volumes

As hospitalizações nos EUA caíram 18% em 2024 em relação a 2023 e 92% em relação ao pico de janeiro de 2022, reduzindo drasticamente a demanda hospitalar por remdesivir. As vendas de Paxlovid da Pfizer encolheram para USD 1,5 bilhão em 2024, ante USD 12,5 bilhões em 2022, à medida que os estoques públicos se esgotaram e os preços no varejo subiram para USD 1.390 por tratamento. O Reino Unido descartou GBP 1,7 bilhão (USD 2,1 bilhões) em Paxlovid vencido em maio de 2025 [3]Financial Times, "Reino Unido Descarta Paxlovid Vencido," ft.com. Os governos estão redirecionando recursos para a preparação contra VSR e influenza, levando a uma pausa temporária nas compras de antivirais para COVID-19.

Resistência Antiviral e Eventos de Escape de Variantes

As substituições I38 do baloxavir reduziram a suscetibilidade em até 50 vezes e foram detectadas em 9,7% das crianças tratadas e 2,2% dos adultos, prolongando a eliminação viral em até 3 dias. As variantes do SARS-CoV-2 escaparam de múltiplos anticorpos monoclonais, levando à retirada do mercado do bebtelovimabe e do sotrovimabe em 2024. Embora a resistência ao nirmatrelvir tenha permanecido abaixo de 0,1%, as substituições E166V em pacientes cronicamente infectados expõem uma ameaça latente. Inibidores de segunda geração, como o simnotrelvir, exibem atividade mais forte contra esses mutantes, mas a vigilância no mundo real está apenas começando.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Patógeno: VSR Avança à Medida que os Volumes de COVID-19 se Normalizam

Os produtos para SARS-CoV-2 entregaram 57,28% da receita de 2025, mas as terapias para VSR estão se expandindo a 8,87% ao ano até 2031, à medida que os anticorpos monoclonais entram nos calendários pediátricos. Os avanços do VSR sustentam as perspectivas do mercado de medicamentos para infecções por vírus respiratórios, oferecendo isolamento da volatilidade pandêmica. Os antivirais para influenza permanecem sazonalmente estáveis, com os grânulos de baloxavir do Japão ampliando o alcance pediátrico em meio a um monitoramento cuidadoso da resistência. Em conjunto, os patógenos não relacionados à COVID-19 contribuem com uma parcela significativa do valor atual, e sua participação está crescendo de forma constante.

Os dados do mundo real mostram o nirsevimabe atingindo efetividade de 88%–90% e o clesrovimabe adicionando profundidade de oferta, reforçando o momentum de participação do mercado de medicamentos para infecções por vírus respiratórios para a profilaxia do VSR. A demanda por COVID-19 está se estabilizando em níveis endêmicos, mas o potencial rótulo pós-exposição do ensitrelvir poderia expandir os casos de uso domiciliar, diversificando o portfólio e estendendo as receitas do ciclo de vida dos inibidores de protease.

Por Modalidade: Anticorpos Monoclonais Superam as Pequenas Moléculas

As pequenas moléculas mantiveram 67,34% de dominância de receita em 2025, mas o CAGR de 9,21% para anticorpos sinaliza uma mudança em direção a soluções de profilaxia passiva. O mercado de medicamentos para infecções por vírus respiratórios para anticorpos monoclonais tem projeção de expansão mais rápida nos segmentos de alto risco de lactentes e idosos, impulsionado pela conveniência de dose única e pela redução do desperdício na cadeia de frio.

As interações com ritonavir limitam o uso do nirmatrelvir em grupos em polifarmácia, levando os prescritores a opções sem ritonavir ou biológicas. AstraZeneca e GSK registraram receita combinada de USD 2,2 bilhões com nirsevimabe em 2024, demonstrando viabilidade comercial. A terapia combinada permanece marginal, mas atrai investimentos em P&D voltados para elevar os limiares de resistência.

Por Via de Administração: Dominância Oral em Meio ao Declínio Intravenoso

Os regimes orais, já em 48,59% em 2025, têm previsão de crescimento de 8,65% devido às preferências por acesso comunitário e dispensação liderada por farmacêuticos. A redução das internações hospitalares diminuiu a participação de mercado dos medicamentos para infecções por vírus respiratórios, historicamente liderada pelo remdesivir intravenoso, que caiu abaixo de USD 1 bilhão em 2024.

Os anticorpos monoclonais injetáveis por vias intramuscular ou subcutânea são o nicho de crescimento mais rápido, auxiliados por seringas pré-preenchidas que simplificam os fluxos de trabalho clínicos. As formulações inaladas, como o zanamivir, permanecem em nicho, mas oferecem alternativas para grupos específicos de pacientes com intolerância gastrointestinal.

Por Ambiente de Cuidado: Aumento Ambulatorial Remodela a Entrega

Os ambientes hospitalares responderam por 42,38% da receita de 2025, abaixo de 2024, enquanto os canais ambulatoriais e comunitários cresceram 9,03% ao ano. Os programas de teste e tratamento e a logística de telemedicina sustentam essa mudança, viabilizando o tratamento antiviral no mesmo dia. O mercado de medicamentos para infecções por vírus respiratórios se beneficia da redução dos gargalos hospitalares, levando a maior adesão e gerenciamento mais precoce da doença.

Os centros de cuidados de longa duração permanecem subpenetrados, com apenas 31% dos residentes elegíveis recebendo antivirais em 2024. A educação direcionada e o reembolso simplificado poderiam desbloquear volumes incrementais nessa população vulnerável.

Análise Geográfica

A América do Norte manteve uma participação de receita de 47,29% em 2025, mas o crescimento está se estabilizando à medida que o uso dos estoques de COVID-19 diminui e o reembolso migra para os canais de varejo. Os programas de teste e tratamento por farmacêuticos nos EUA oferecem vantagens de velocidade, enquanto o Canadá avalia a expansão nacional após pilotos provinciais bem-sucedidos. A adoção no México é prejudicada pela cobertura de seguro desigual, embora as clínicas públicas estejam adicionando oseltamivir genérico e molnupiravir aos formulários.

A Europa demonstra momentum misto. Alemanha e Reino Unido aceleram a prescrição por farmacêuticos, mas os problemas de abastecimento na França expuseram fragilidades da cadeia de frio para biológicos de VSR. O Sul da Europa enfrenta ciclos de reembolso mais lentos, atrasando a introdução de novos antivirais. Os mercados da Europa Oriental permanecem sensíveis ao preço, favorecendo genéricos em detrimento dos monoclonais premium.

A Ásia-Pacífico lidera o gráfico de crescimento com um CAGR de 8,88%. As aprovações da China de simnotrelvir e VV-116, além da penetração da telemedicina, ampliam o alcance para cidades de menor porte. O baloxavir pediátrico do Japão e os lançamentos de imunização contra VSR da Coreia do Sul sustentam ganhos de dois dígitos. A vasta base de manufatura da Índia confere à região uma vantagem de custo, embora ensaios locais adicionais para novos agentes prolonguem o tempo de chegada ao mercado. A efetividade de 88,2% do nirsevimabe na Austrália está catalisando a adoção em toda a Oceania.

Cenário Competitivo

A concentração do mercado é moderada. Pfizer, Gilead, AstraZeneca e a parceria GSK-Sanofi responderam pela maior parte da receita de 2025, mas a participação está sendo corroída à medida que inovadores chineses e japoneses avançam. Perfil de resistência, manuseio da cadeia de frio e tempo de aprovação são os novos campos de batalha. A potência do simnotrelvir contra mutantes E166V, a conveniência de dose única do nirsevimabe e as rápidas aprovações condicionais da China ilustram estratégias diferenciadas.

A atividade de patentes mostra ajustes de química de processo por empresas de genéricos visando contornar a proteção, enquanto os originadores buscam modificações de formulação, como os grânulos de baloxavir, para manter a exclusividade. A distribuição por telemedicina da Pfizer nos Estados Unidos e da Ping An na China ilustram a diversificação de canais que contorna os prescritores tradicionais. Patógenos em espaço branco, como o metapneumovírus humano, o parainfluenza e o adenovírus, aguardam os primeiros medicamentos aprovados, representando potencial de crescimento para ativos em desenvolvimento.

Líderes do Setor de Medicamentos para Infecções por Vírus Respiratórios

Gilead Sciences, Inc

Pfizer Inc

AstraZeneca PLC

GSK plc

Lupin Pharmaceuticals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A NMPA da China concedeu aprovação condicional ao simnotrelvir-ritonavir e ao VV-116 após ensaios com 1.800 participantes.

- Novembro de 2025: Shionogi introduziu grânulos de baloxavir para influenza pediátrica no Japão; a vigilância registrou 9,7% de mutações I38 em crianças tratadas.

- Junho de 2025: A FDA aprovou o clesrovimabe, um anticorpo de longa ação para VSR, diversificando o abastecimento antes da temporada 2025–2026.

Escopo do Relatório Global do Mercado de Medicamentos para Infecções por Vírus Respiratórios

De acordo com o escopo do relatório, os medicamentos para infecções por vírus respiratórios visam principalmente patógenos comuns, como influenza, COVID-19 e Vírus Sincicial Respiratório (VSR), geralmente funcionando melhor quando administrados nas primeiras 48 horas após o início dos sintomas. Para a influenza, os antivirais prescritos comuns incluem inibidores de neuraminidase como oseltamivir (Tamiflu), zanamivir (Relenza) e peramivir (Rapivab), bem como o inibidor de endonuclease ácida da polimerase baloxavir marboxil (Xofluza).

O mercado de biossimilares baseados em CHO é segmentado por patógeno, modalidade, via de administração, ambientes de cuidado e geografia. Com base no patógeno, o mercado é segmentado em SARS-CoV-2 (COVID-19), influenza A/B, vírus sincicial respiratório (VSR), metapneumovírus humano (hMPV), vírus parainfluenza (PIV 1–4) e adenovírus. Por modalidade: antivirais de pequenas moléculas, anticorpos monoclonais (tratamento e profilaxia passiva) e regimes combinados/adjuvantes. Com base na via de administração, o mercado é segmentado em oral, intravenoso, intramuscular/subcutâneo e inalado/intranasal. Por ambiente de cuidado, o mercado é segmentado em ambulatorial/comunitário, hospitalar/cuidados agudos e cuidados de longa duração/enfermagem especializada.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| SARS-CoV-2 (COVID-19) |

| Influenza A/B |

| Vírus Sincicial Respiratório (VSR) |

| Metapneumovírus Humano (hMPV) |

| Vírus Parainfluenza (PIV 1–4) |

| Adenovírus (tipos respiratórios) |

| Antivirais de Pequenas Moléculas |

| Anticorpos Monoclonais |

| Regimes Combinados/Adjuvantes |

| Oral |

| Intravenoso |

| Intramuscular/Subcutâneo |

| Inalado/Intranasal |

| Ambulatorial/Comunitário |

| Hospitalar/Cuidados Agudos |

| Cuidados de Longa Duração/Enfermagem Especializada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do MEA | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Patógeno | SARS-CoV-2 (COVID-19) | |

| Influenza A/B | ||

| Vírus Sincicial Respiratório (VSR) | ||

| Metapneumovírus Humano (hMPV) | ||

| Vírus Parainfluenza (PIV 1–4) | ||

| Adenovírus (tipos respiratórios) | ||

| Por Modalidade | Antivirais de Pequenas Moléculas | |

| Anticorpos Monoclonais | ||

| Regimes Combinados/Adjuvantes | ||

| Por Via de Administração | Oral | |

| Intravenoso | ||

| Intramuscular/Subcutâneo | ||

| Inalado/Intranasal | ||

| Por Ambiente de Cuidado | Ambulatorial/Comunitário | |

| Hospitalar/Cuidados Agudos | ||

| Cuidados de Longa Duração/Enfermagem Especializada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do MEA | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de medicamentos para infecções por vírus respiratórios até 2031?

O mercado deve atingir USD 35,16 bilhões até 2031, crescendo a um CAGR de 8,1% a partir de 2026.

Qual segmento de patógeno está se expandindo mais rapidamente até 2031?

Os tratamentos para VSR, liderados por anticorpos monoclonais de dose única, estão avançando a um CAGR de 8,87% até 2031.

Por que os anticorpos monoclonais estão ganhando participação em relação aos antivirais de pequenas moléculas?

A dosagem preventiva de dose única, a forte efetividade no mundo real e as menores interações medicamentosas estão impulsionando a adoção de anticorpos, especialmente entre lactentes e adultos idosos.

Qual região registrará a maior taxa de crescimento?

A Ásia-Pacífico tem projeção de registrar o crescimento mais rápido, com um CAGR de 8,88%, impulsionada pelas aprovações recentes da China e do Japão e pela expansão da telemedicina.

Página atualizada pela última vez em: