Tamanho e Participação do Mercado de Medicamentos Inaláveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Inaláveis por Mordor Intelligence

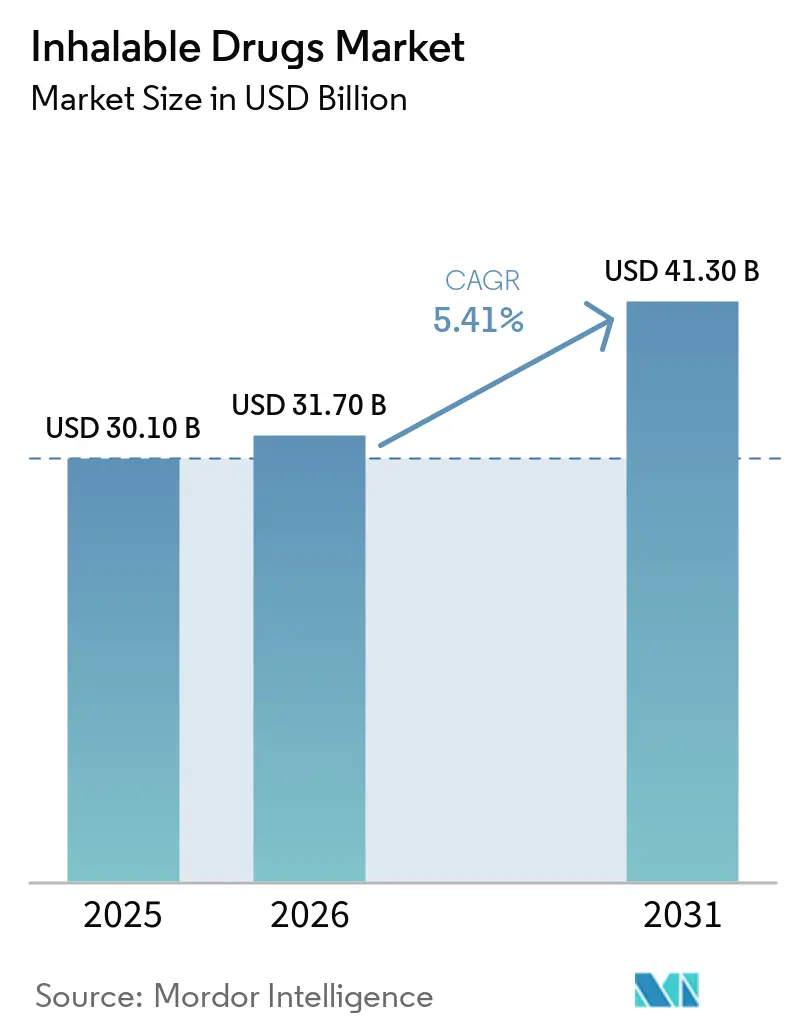

O tamanho do Mercado de Medicamentos Inaláveis está projetado para expandir de USD 30,10 bilhões em 2025 e USD 31,70 bilhões em 2026 para USD 41,30 bilhões até 2031, registrando um CAGR de 5,41% entre 2026 e 2031.

A demanda está avançando à medida que os cuidados respiratórios domiciliares ganham apoio dos pagadores, dispositivos conectados reduzem lacunas de adesão e os fabricantes renovam os portfólios de inaladores de dose medida com propelentes de baixo potencial de aquecimento global [1]Organização Mundial da Saúde, "Doenças Respiratórias Crônicas," who.int. A crescente prevalência de condições respiratórias crônicas, medicamentos genéricos que ampliam o acesso e a inovação centrada em dispositivos estão sustentando o impulso competitivo. Os genéricos autorizados começaram a corroer os preços das marcas, mas os inovadores compensam a pressão sobre as margens por meio de patentes de dispositivos e ecossistemas digitais. As farmácias online estão remodelando a economia de distribuição, enquanto as expansões de reembolso na Ásia-Pacífico injetam volume incremental. Os fabricantes também estão capturando usos sistêmicos de nicho, desde a hipertensão arterial pulmonar até a insulina inalada, onde o início rápido de ação e a redução da exposição sistêmica criam valor clínico.

Principais Conclusões do Relatório

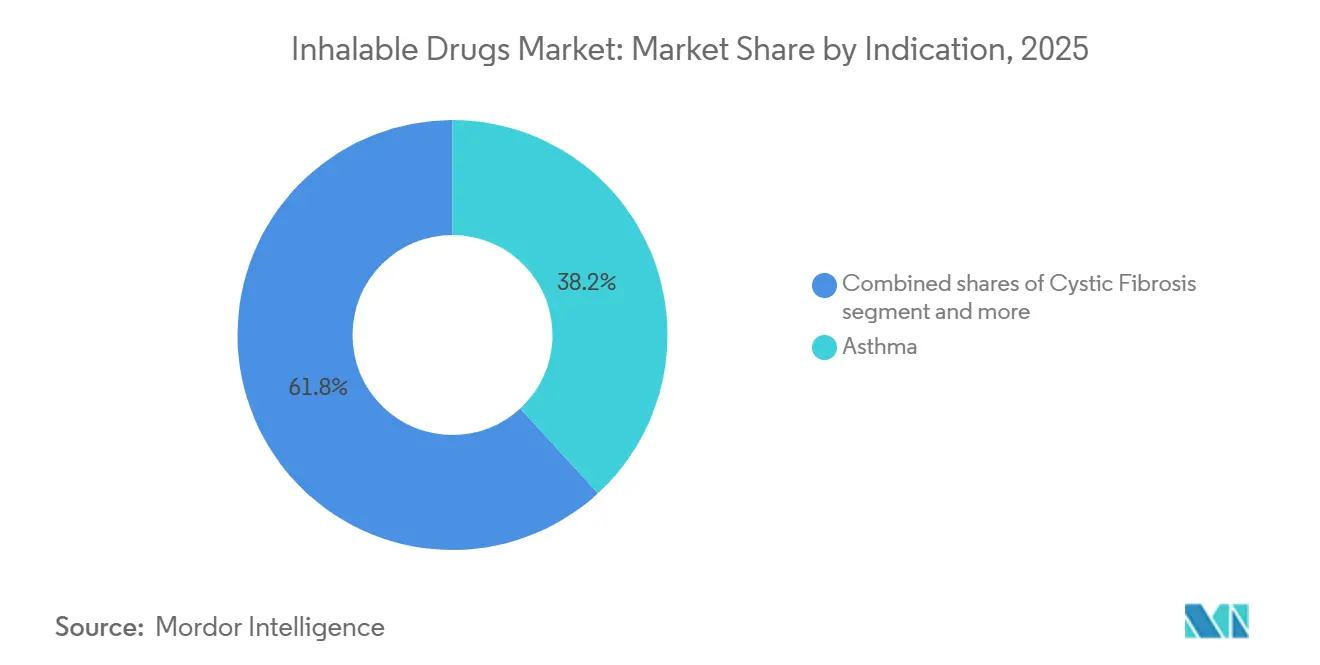

- Por indicação, a asma liderou o mercado de medicamentos inaláveis com 38,16% de participação de mercado em 2025, enquanto a doença pulmonar obstrutiva crônica tem previsão de avançar a um CAGR de 5,83% até 2031.

- Por forma de dosagem, os inaladores de dose medida representaram 43,16% do mercado de medicamentos inaláveis em 2025 e são a forma de dosagem de crescimento mais rápido, com um CAGR de 5,91%.

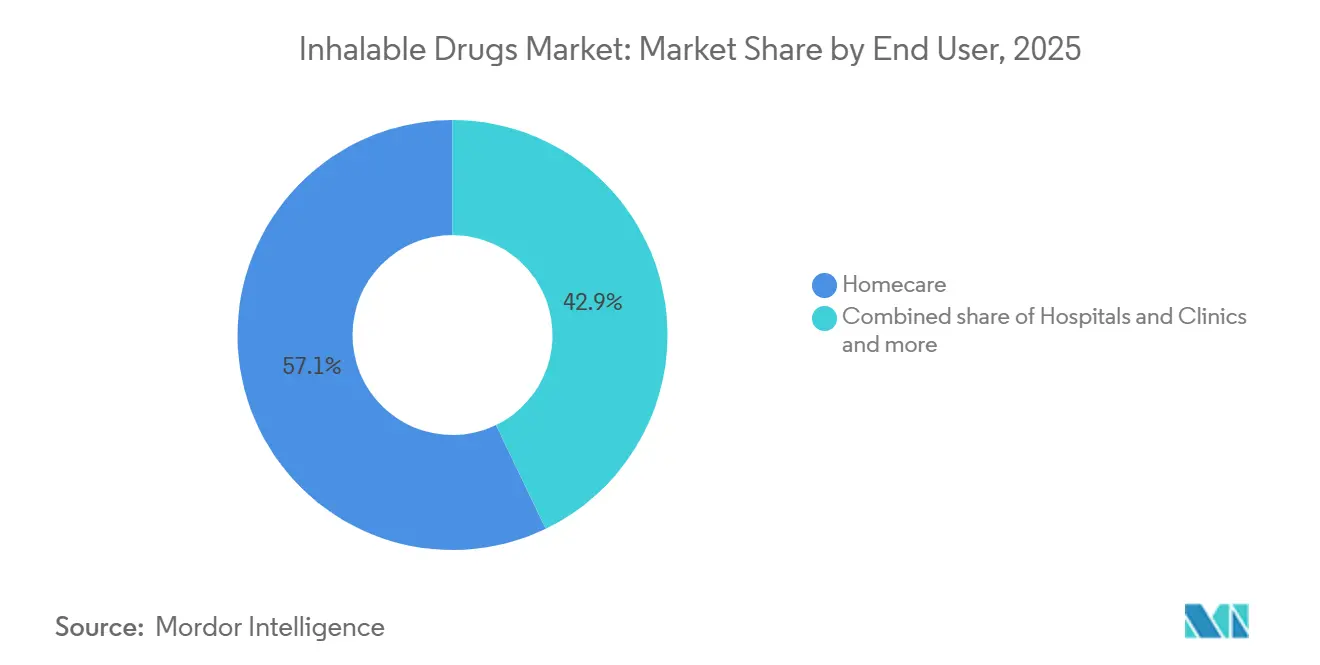

- Por usuário final, os ambientes de cuidados domiciliares responderam por 57,18% da receita em 2025 e devem registrar um CAGR de 5,87% até 2031.

- Por canal de distribuição, as farmácias de varejo detinham 61,39% do mercado de medicamentos inaláveis em 2025, enquanto as farmácias online registraram a maior taxa de crescimento, de 6,01%, até 2031.

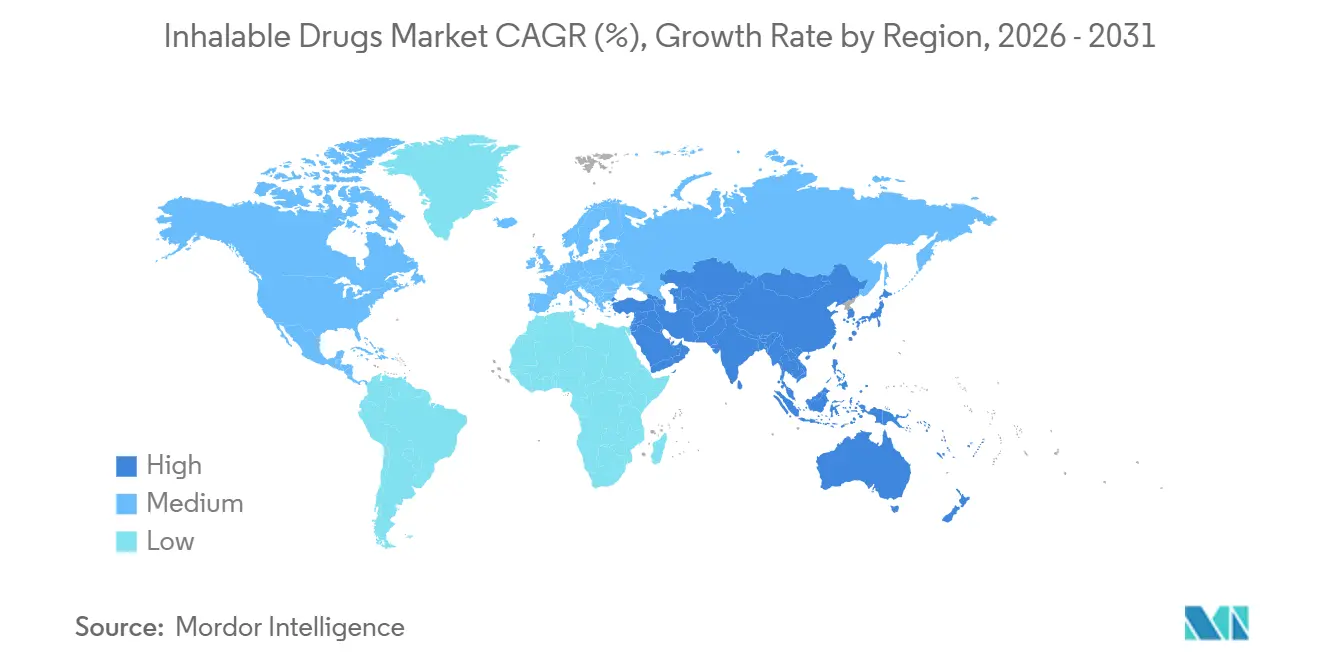

- Por geografia, a América do Norte assegurou uma participação de 46,18% em 2025; espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com um CAGR de 6,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Inaláveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga global de asma e DPOC | +1.2% | Global, com o maior crescimento absoluto na APAC e MEA | Longo prazo (≥ 4 anos) |

| Adoção de inaladores de dose fixa dupla/tripla melhorando os resultados | +0.9% | América do Norte e Europa, expandindo para a APAC | Médio prazo (2-4 anos) |

| Expansão dos cuidados domiciliares e inaladores digitais/inteligentes | +1.1% | América do Norte e Europa como núcleo, adoção inicial na APAC urbana | Médio prazo (2-4 anos) |

| Ampliação do acesso por meio de genéricos e genéricos autorizados | +0.7% | Global, com ganhos sensíveis ao preço na APAC, América Latina e MEA | Curto prazo (≤ 2 anos) |

| Transição de propelente (IDMs de baixo PAG) catalisando a renovação do portfólio | +0.6% | América do Norte e Europa são regulatoriamente impulsionadas, voluntário na APAC | Longo prazo (≥ 4 anos) |

| Usos sistêmicos não respiratórios via inalação (ex.: HAP IPS) | +0.3% | América do Norte e Europa, expansão de nicho para Japão e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Asma e DPOC

De acordo com um artigo de 2025 da Biblioteca Nacional de Medicina, até 2050, projeta-se que ocorrerão globalmente 15,58 bilhões de exacerbações cumulativas relacionadas à DPOC, um crescimento relativo de 584% em comparação com 2025 [2]Biblioteca Nacional de Medicina, "Previsão da Carga Econômica e de Saúde Global da DPOC de 2025 a 2050," nlm.nih.gov. A combustão interna de biomassa ainda responde por 40% dos casos de DPOC em regiões de baixa renda, mesmo com a expansão dos subsídios ao GLP. O envelhecimento das populações no Japão, na Coreia do Sul e no sul da Europa está aumentando a multimorbidade, impulsionando a demanda por inaladores combinados. A incidência de DPOC está crescendo 2,1% ao ano na Ásia-Pacífico, superando a capacidade disponível de pneumologia. Em conjunto, essas forças sustentam o crescimento sustentado do volume para terapias de manutenção que comandam preços premium em relação aos agentes de ação curta.

Adoção de Inaladores de Dose Fixa Dupla/Tripla Melhorando os Resultados

Os ensaios KALOS e LOGOS da AstraZeneca mostraram 24% menos hospitalizações relacionadas à DPOC com um único inalador combinando três agentes ativos em comparação com a terapia dupla, levando a atualizações de reembolso na Alemanha e no Reino Unido [3]AstraZeneca, "Resultados de Fase III dos Ensaios KALOS e LOGOS," astrazeneca.com. O registro do IDM triplo da Chiesi pela via 505(b)(2) tem como alvo a aprovação nos EUA em 2026 e uma coorte de 1,2 milhão de pacientes que atualmente utilizam múltiplos dispositivos. Os prescritores preferem cada vez mais regimes integrados que reduzem erros de farmácia e melhoram a persistência em seis meses, canibalizando a receita de LABA-ICS isolados, mas reforçando a liderança de marca em doenças graves.

Expansão dos Cuidados Domiciliares e Inaladores Digitais/Inteligentes

O ECR ACCEPTANCE registrou um aumento significativo na adesão e uma redução notável no uso de inaladores de resgate quando sensores Bluetooth foram combinados com orientação por dispositivo móvel. A plataforma Hailie da Propeller Health transmite dados de registro de data e hora de dose para os clínicos, enquanto o ProAir Digihaler da Teva mede o fluxo inspiratório e sinaliza erros de técnica. O CMS adicionou inaladores conectados aos códigos de equipamentos médicos duráveis em 2025, acelerando a adoção pelo Medicare Advantage. A Europa reembolsa apenas quando os arquivos de custo-efetividade demonstram economias provenientes de exacerbações evitadas. A adoção na APAC urbana está crescendo, mas as barreiras de conectividade rural moderam o progresso.

Ampliação do Acesso por Meio de Genéricos e Genéricos Autorizados

O Advair genérico da Teva nos EUA capturou participação notável em nove meses, comprimindo os preços do produto de referência em 35%. Viatris e Mylan implantam genéricos autorizados para defender o volume, especialmente onde as leis de substituição contornam o consentimento do prescritor, mas a receita ainda se fragmenta. Cipla e Glenmark exportam dispositivos pré-qualificados pela OMS para a África e o Sudeste Asiático, reduzindo os preços a níveis acessíveis para domicílios de baixa renda. A orientação preliminar da FDA sobre geometria de pluma e correspondência de APSD prolonga o tempo de entrada no mercado, mas a penetração de genéricos nos IDMs dos EUA atingiu uma parcela significativa das prescrições em 2025, direcionando os originadores para serviços digitais como diferenciação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intensificação da concorrência de genéricos e pressão sobre preços | -0.8% | América do Norte e Europa, expandindo para mercados de licitação da APAC | Curto prazo (≤ 2 anos) |

| Erros de técnica de inalação e lacunas de adesão | -0.6% | Global, com maior impacto clínico em ambientes de baixos recursos | Médio prazo (2-4 anos) |

| Obstáculos regulatórios de genéricos complexos/dispositivos retardando lançamentos | -0.4% | América do Norte e Europa, menos pronunciado na APAC | Médio prazo (2-4 anos) |

| Restrições de fornecimento/transição de propelente elevando o COGS | -0.3% | Fabricação global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência de Genéricos e Pressão sobre Preços

A participação dos genéricos nas prescrições de IDMs nos EUA saltou significativamente de 2022 a 2025 com o lançamento de múltiplos bioequivalentes, reduzindo os preços médios de venda das marcas em um terço. Os sistemas de licitação na Europa e na América Latina agora referenciam os preços dos inaladores aos níveis genéricos, mesmo na ausência de substitutos diretos, enquanto os PBMs nos EUA aplicam fórmulas de menor custo de aquisição. A redução das margens desloca a P&D para combinações de biológicos com dispositivos de alta barreira, deixando as melhorias incrementais de pequenas moléculas sem financiamento adequado.

Erros de Técnica de Inalação e Lacunas de Adesão

Auditorias clínicas revelam que a maioria dos pacientes comete erros críticos de inalação, gerando deposição pulmonar inadequada e um aumento significativo nas exacerbações. Os pós secos exigem taxas de fluxo inspiratório que pacientes idosos com DPOC não conseguem atingir, enquanto os IDMs requerem coordenação mão-respiração que as crianças frequentemente não conseguem realizar. As câmaras de retenção com válvula ajudam, mas adicionam encargos de limpeza que desencorajam o uso. Tutoriais digitais e demonstrações em farmácias melhoram os resultados, mas permanecem inescaláveis em ambientes com baixas proporções clínico-paciente e acesso limitado à banda larga.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: O Impulso da DPOC Remodelando a Composição

A receita da DPOC está se expandindo a um CAGR de 5,83% e está fechando a lacuna com a asma, que reteve 38,16% de participação no mercado de medicamentos inaláveis em 2025. Os diagnósticos tardios em mercados emergentes empurram os pacientes para regimes triplos de maior preço, e a exposição à fumaça mantém a incidência em ascensão. As terapias para fibrose cística atendem aproximadamente 100.000 pacientes, mas desfrutam de dosagem diária crônica, enquanto os inaláveis para hipertensão arterial pulmonar capturaram uma participação modesta da receita de 2025 após a aprovação do IPS de treprostinila. A doença pulmonar por micobactérias não tuberculosas está avançando anualmente devido à exposição a aerossóis ambientais, ampliando o nicho para a amicacina lipossomal. A terapia de inalação para diabetes permanece uma fatia inferior a 0,5% porque os pagadores exigem falha nas injeções primeiro.

A aceleração da DPOC realinha a estratégia de produto em direção a broncodilatadores de longa ação com coformulação anti-inflamatória. O IPS de treprostinila da United Therapeutics e o antibiótico lipossomal da Insmed ilustram o movimento para domínios sistêmicos ou órfãos, onde a precificação robusta compensa populações pequenas. À medida que a incidência se inclina para populações mais velhas, os desenvolvedores agrupam serviços de telemonitoramento e orientação de técnica para reforçar a persistência, criando barreiras para genéricos de preço puro.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma de Dosagem: Mandatos de Baixo PAG Reforçam a Supremacia do IDM

A inalação de dose medida liderou com uma participação de 43,16% do mercado de medicamentos inaláveis em 2025 e crescerá a 5,91% até 2031 à medida que as conversões de propelente HFO-1234ze redefinem a vida das patentes. Os dispositivos de pó seco detêm uma participação significativa do volume e atraem prescritores conscientes do meio ambiente, mas as exigências de fluxo inspiratório limitam o uso em pediatria e em casos graves de DPOC. Os nebulizadores permanecem essenciais em ambientes hospitalares onde a coordenação é impossível, e a tecnologia de malha reduz o tempo de tratamento para 5 minutos. As plataformas de névoa suave atingem 50% de deposição pulmonar, suportando dosagem uma vez ao dia.

Os custos de renovação do portfólio e as restrições de fornecimento de propelente incentivam as empresas a se voltarem para IDMs conectados que capturam dados de uso no mundo real. Os novos entrantes de pó seco contra-atacam com a simplicidade de acionamento pela respiração e zero pegada de propelente. O posicionamento competitivo, portanto, depende da ergonomia do dispositivo, sobreposições digitais e divulgações de rótulo de carbono, e não apenas da química.

Por Usuário Final: Os Pagadores Impulsionam a Dominância dos Cuidados Domiciliares

Os cuidados domiciliares responderam por 57,18% da receita de 2025 e registraram um CAGR de 5,87% até 2031, à medida que os dispositivos conectados reduzem os gastos com cuidados agudos. Hospitais e clínicas permanecem como ambientes de iniciação para terapias complexas como o IPS de treprostinila, mas os pacientes transitam para o volume de manutenção em casa em poucas semanas. As clínicas especializadas, especialmente os centros de fibrose cística, ancoram a otimização da dosagem e o treinamento, mas representam uma parcela modesta da receita.

A orientação remota, a logística de reabastecimento automático e os painéis de compartilhamento de dados atraem os pagadores ansiosos para atingir metas de cuidados baseados em valor. A padronização ISO 20072 permite que as empresas comercializem uma única configuração tanto para uso hospitalar quanto domiciliar, reduzindo a complexidade de SKU. A adoção na Ásia-Pacífico é desigual — a telessaúde urbana prospera, enquanto as regiões rurais ainda dependem da dispensação presencial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: O Comércio Eletrônico Supera as Lojas Físicas

As farmácias online estão crescendo a 6,01% ao ano, impulsionadas por fluxos de trabalho de telessaúde que persistiram após a pandemia. As farmácias de varejo mantêm 61,39% de participação, mas enfrentam estornos de reembolso e uma compressão de margem induzida por genéricos. As farmácias hospitalares responderam por uma participação de mercado notável e permanecem como guardiãs dos formulários de internação negociados por meio de GPOs.

Os fornecedores de comércio eletrônico agrupam orientação de adesão e cupons digitais, conquistando fidelidade de reabastecimento. As regras de validação de prescrição da DEA dos EUA e o mandato de serialização da UE adicionam custos de conformidade, mas também reduzem o risco de falsificação. Os grandes varejistas agora adquirem startups de tecnologia para defender o volume, enquanto os fabricantes constroem portais diretos ao paciente que contornam os atacadistas tradicionais, redesenhando o equilíbrio de poder do canal.

Análise Geográfica

A América do Norte detinha uma participação de 46,18% em 2025, à medida que os vencimentos de patentes convidam à erosão por genéricos e os PBMs pressionam por descontos. O reembolso do CMS para dispositivos conectados acelera a adoção das plataformas Hailie e Digihaler, compensando parcialmente a deflação de preços. A aliança de preços do Canadá reduziu os custos dos inaladores combinados de marca em até 50%, enquanto a cobertura expandida do México impulsiona o volume de IPS genéricos.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,10%. A China adicionou 18 inaladores à sua lista de reembolso de 2025, reduzindo significativamente os gastos diretos dos pacientes. O Ayushman Bharat da Índia cobre 500 milhões de pessoas, mas as lacunas de distribuição rural dificultam a adoção. A exposição persistente a PM2,5 aumenta a incidência de DPOC em 2,1% ao ano, expandindo a demanda endereçável. O Japão aprovou a amicacina lipossomal para a doença pulmonar por NTM, enquanto a Austrália firmou acordos de compartilhamento de risco para limitar os gastos do governo com terapias triplas.

A Europa detém uma participação significativa, moderada por licitações que puxam os preços das marcas para dentro de 15% dos genéricos. Os dados de pegada de carbono do NHS motivam os prescritores a mudar para dispositivos de pó seco. A orientação de baixo PAG da EMA estimula reformulações rápidas de IDMs, absorvendo capital. A Alemanha reembolsa inaladores digitais sob as regras DiGA, pagando EUR 250–400 anualmente quando os aplicativos documentam economias. O Oriente Médio e a África crescem notavelmente impulsionados pelos gastos da Visão 2030 da Arábia Saudita, enquanto a ascensão da América do Sul segue os subsídios de inaladores do Brasil e a aprovação doméstica de IPS na Argentina.

Cenário Competitivo

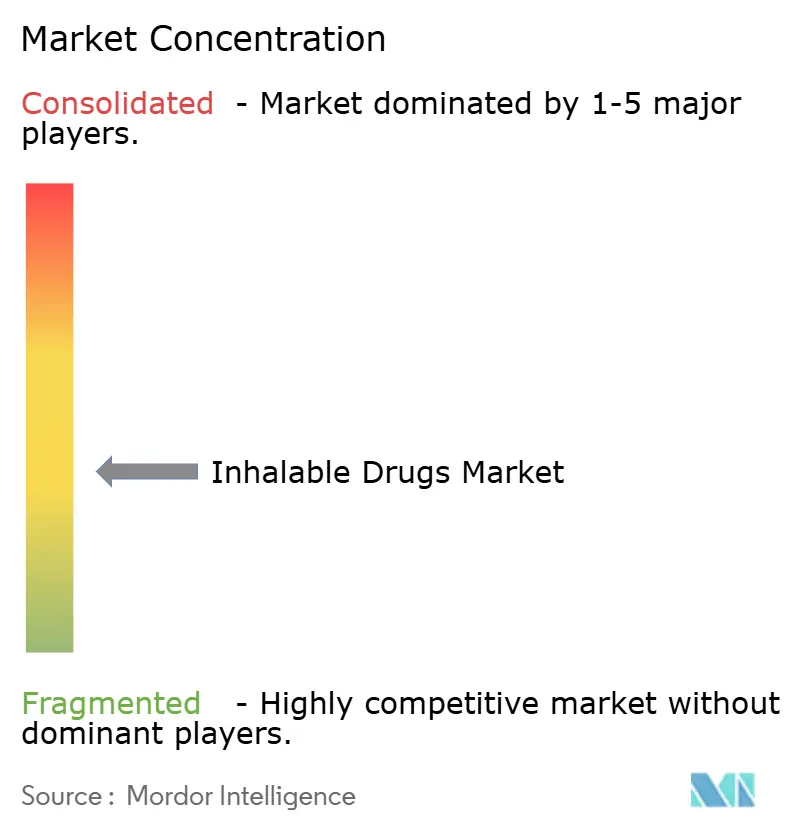

A concorrência é moderadamente concentrada: os principais players controlaram uma participação significativa da receita de 2025. A AstraZeneca aproveita a orientação de IA do Cognita Labs no Symbicort, transformando pares medicamento-dispositivo em serviços ancorados em software. A GSK estende a exclusividade do Trelegy por meio de 37 patentes de dispositivos, enquanto a Boehringer Ingelheim investe EUR 150 milhões para expandir a capacidade de névoa suave que atende às normas climáticas da UE.

Inovadores menores visam nichos órfãos ou sistêmicos: o IPS de treprostinila da United Therapeutics atingiu USD 180 milhões em vendas no primeiro ano, à medida que os pacientes abandonaram os nebulizadores, e o antibiótico lipossomal da Insmed alcançou USD 450 milhões a partir de uma base de menos de 15.000 pacientes. Os obstáculos de dispositivos e regulatórios elevam as barreiras de entrada; os testes de geometria de pluma da FDA e a ISO 20072 complicam a replicação genérica, favorecendo os incumbentes que casam o conhecimento de fabricação com ecossistemas digitais.

Os movimentos estratégicos em 2025-2026 incluem a aquisição da Verona Pharma pela Merck por USD 10 bilhões para obter o ensifentrine, a compra da Pharma Dynamics da África do Sul pela Cipla para capacidade e acesso, e a desinvestimento dos auto-injetores de Xolair pela Novartis para financiar biológicos inalados. Os genéricos autorizados protegem o volume, mas autocanibalizam as receitas, enquanto as parcerias com farmácias online garantem visibilidade de dados e reduzem o vazamento de rebates.

Líderes do Setor de Medicamentos Inaláveis

Boehringer Ingelheim International GmbH

Chiesi Farmaceutici S.p.A.

Novartis AG

GSK plc

AstraZeneca plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Qnovia, Inc., empresa farmacêutica e de tecnologia médica especializada em terapêuticas inaladas, anunciou resultados favoráveis de seu ensaio clínico de Fase 1 para o RespiRx, uma terapia de reposição de nicotina (TRN) inalável portátil.

- Outubro de 2025: A Merck & Co. concluiu a aquisição da Verona Pharma por USD 10 bilhões, adicionando o Ohtuvayre, uma terapia de manutenção inalada de primeira classe para DPOC, ao seu portfólio cardiopulmonar.

Escopo do Relatório Global do Mercado de Medicamentos Inaláveis

De acordo com o escopo do relatório, os medicamentos inaláveis são medicamentos ou substâncias administrados diretamente ao sistema respiratório pelo nariz ou pela boca, tipicamente usados para tratar condições pulmonares ou alcançar efeitos sistêmicos rápidos. Esta via de administração é altamente eficaz porque visa o local de ação, como as vias aéreas na asma ou na doença pulmonar obstrutiva crônica (DPOC), permitindo um início de ação mais rápido e doses menores necessárias em comparação com os métodos orais ou injetáveis.

O mercado de medicamentos inaláveis é segmentado por indicação, forma de dosagem, usuários finais, canal de distribuição e geografia. Por indicação, o mercado é segmentado em asma, doença pulmonar obstrutiva crônica, fibrose cística, hipertensão arterial pulmonar / HP-DPI, doença pulmonar por micobactérias não tuberculosas (NTM) e diabetes. Por forma de dosagem, o mercado é segmentado em inaladores de dose medida, inaladores de pó seco, soluções nebulizadas e inaladores de névoa suave. Por usuários finais, o mercado é segmentado em cuidados domiciliares, hospitais e clínicas, e clínicas especializadas. Por canal de distribuição, o mercado é segmentado em farmácias de varejo, farmácias hospitalares e farmácias online. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Asma |

| Doença Pulmonar Obstrutiva Crônica (DPOC) |

| Fibrose Cística |

| Hipertensão Arterial Pulmonar / HP-DPI |

| Doença Pulmonar por Micobactérias Não Tuberculosas (NTM) |

| Diabetes |

| Inalação de Dose Medida |

| Inalação de Pó Seco |

| Soluções Nebulizadas |

| Inalação de Névoa Suave |

| Cuidados Domiciliares / Autoadministração |

| Hospitais e Clínicas |

| Clínicas Especializadas |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Indicação | Asma | |

| Doença Pulmonar Obstrutiva Crônica (DPOC) | ||

| Fibrose Cística | ||

| Hipertensão Arterial Pulmonar / HP-DPI | ||

| Doença Pulmonar por Micobactérias Não Tuberculosas (NTM) | ||

| Diabetes | ||

| Por Forma de Dosagem | Inalação de Dose Medida | |

| Inalação de Pó Seco | ||

| Soluções Nebulizadas | ||

| Inalação de Névoa Suave | ||

| Por Usuário Final | Cuidados Domiciliares / Autoadministração | |

| Hospitais e Clínicas | ||

| Clínicas Especializadas | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual taxa de crescimento o mercado de medicamentos inaláveis deve registrar até 2031?

Espera-se que o mercado de medicamentos inaláveis registre um CAGR de 5,41% de 2026 a 2031.

Qual área terapêutica está crescendo mais rapidamente nos tratamentos inaláveis?

As terapias para DPOC estão crescendo a 5,83% ao ano, superando as terapias para asma.

Qual é o tamanho do Mercado de Medicamentos Inaláveis?

O tamanho do Mercado de Medicamentos Inaláveis está projetado para expandir de USD 30,10 bilhões em 2025 e USD 31,70 bilhões em 2026 para USD 41,30 bilhões até 2031, registrando um CAGR de 5,41% entre 2026 e 2031.

Como os inaladores conectados estão influenciando as estratégias dos pagadores?

Os dados de adesão em tempo real reduzem as visitas hospitalares relacionadas a exacerbações em cerca de 30%, levando o CMS e as seguradoras europeias a reembolsar dispositivos inteligentes.

Página atualizada pela última vez em: