Tamanho e Participação do Mercado de Vacinas contra Vírus Respiratórios

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

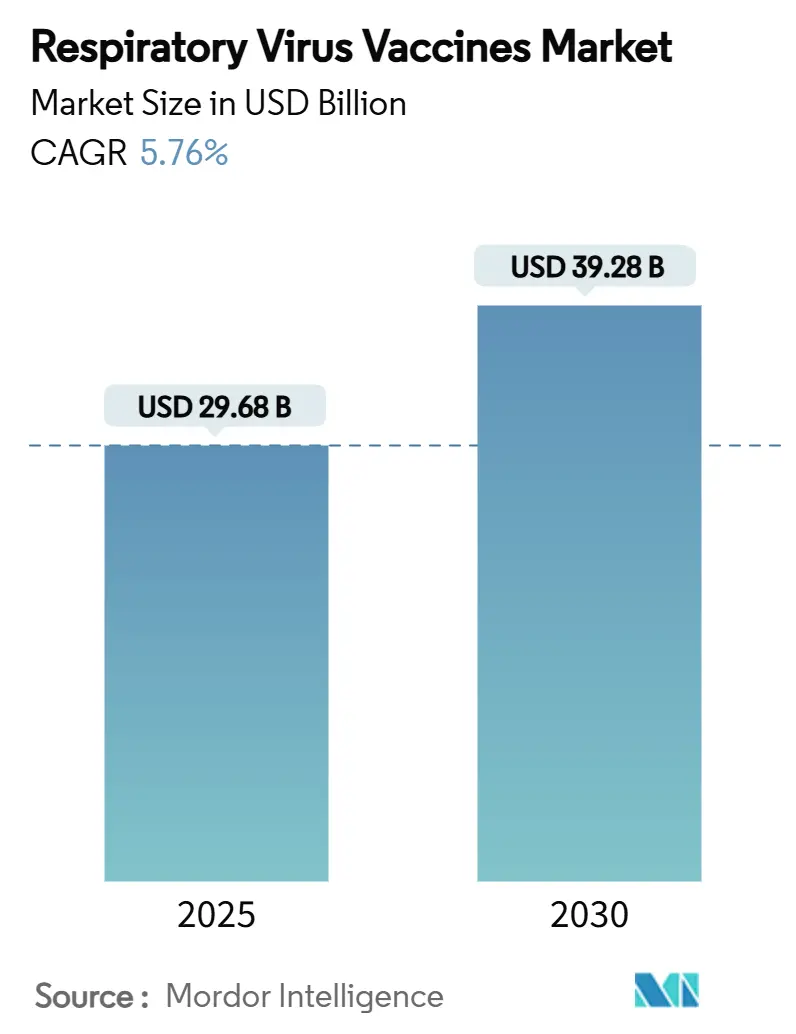

| Tamanho do Mercado (2025) | 29.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 39.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas contra Vírus Respiratórios por Mordor Intelligence

O tamanho do mercado de vacinas contra vírus respiratórios atingiu USD 29,68 bilhões em 2025 e está previsto para alcançar USD 39,28 bilhões até 2030, avançando a um CAGR de 5,76%. Esse impulso decorre da demanda estável por vacinas contra influenza, da estreia comercial das vacinas contra o vírus sincicial respiratório (VSR) e da adoção acelerada de plataformas de mRNA de próxima geração. As vacinas contra o VSR estão reformulando as expectativas de crescimento, uma vez que a adesão na primeira temporada entre idosos nos EUA superou as previsões e os programas maternos obtiveram apoio global após a pré-qualificação da Organização Mundial da Saúde (OMS). As campanhas contínuas de imunização contra influenza mantêm sua primazia, mas os fabricantes estão realocando capital para candidatos combinados de gripe e COVID que prometem simplificação do calendário vacinal e maior conformidade com os reforços. A rápida expansão da capacidade flexível de mRNA no Reino Unido, na Austrália e no Canadá posiciona a plataforma para capturar futuros ciclos de atualização de cepas, enquanto as tecnologias de administração intranasal cultivam um novo canal para produtos de autoadministração e vantagens de imunidade de mucosa. A assimetria regional persiste: a América do Norte registrou a maior participação de receita em 2024, mas a Ásia-Pacífico está registrando a adoção mais rápida, auxiliada pelas aprovações aceleradas da China e da Austrália e por licitações significativas do setor público.

Principais Conclusões do Relatório

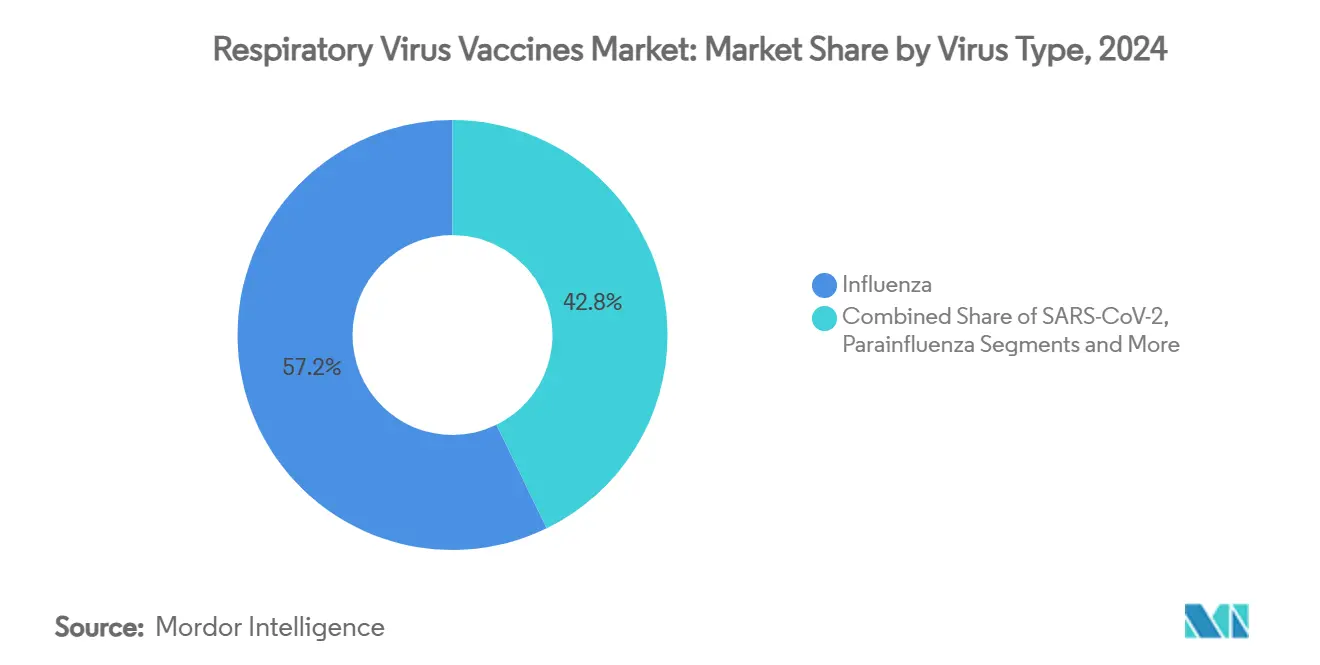

- Por tipo de vírus, as vacinas contra influenza lideraram com 57,23% da participação do mercado de vacinas contra vírus respiratórios em 2024; as vacinas contra o VSR estão projetadas para se expandir a um CAGR de 9,24% até 2030.

- Por plataforma tecnológica, os produtos inativados à base de ovos detinham 49,73% do tamanho do mercado de vacinas contra vírus respiratórios em 2024, enquanto as plataformas de mRNA estão previstas para crescer a um CAGR de 8,34% até 2030.

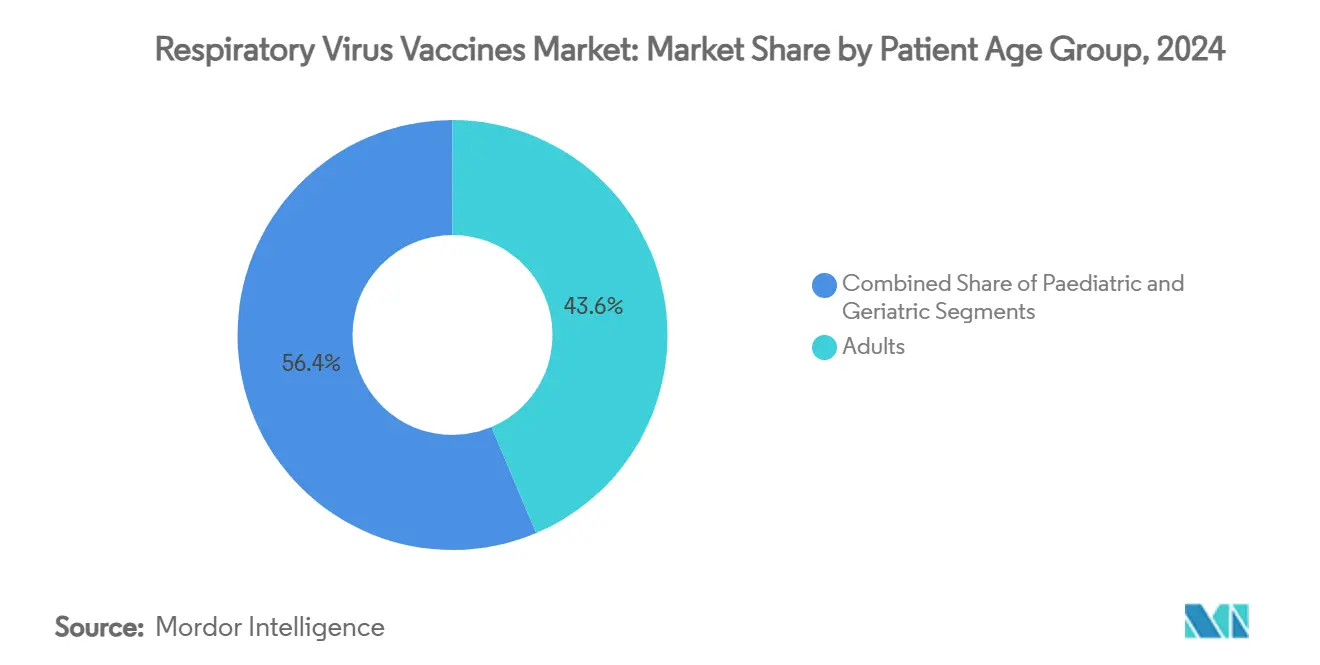

- Por faixa etária do paciente, os adultos representaram 43,64% da participação do tamanho do mercado de vacinas contra vírus respiratórios em 2024, mas o segmento geriátrico está avançando a um CAGR de 7,28% até 2030.

- Por via de administração, os produtos intramusculares dominaram com 86,13% da receita de 2024, enquanto as vacinas intranasais estão avançando a um CAGR de 9,52% até 2030.

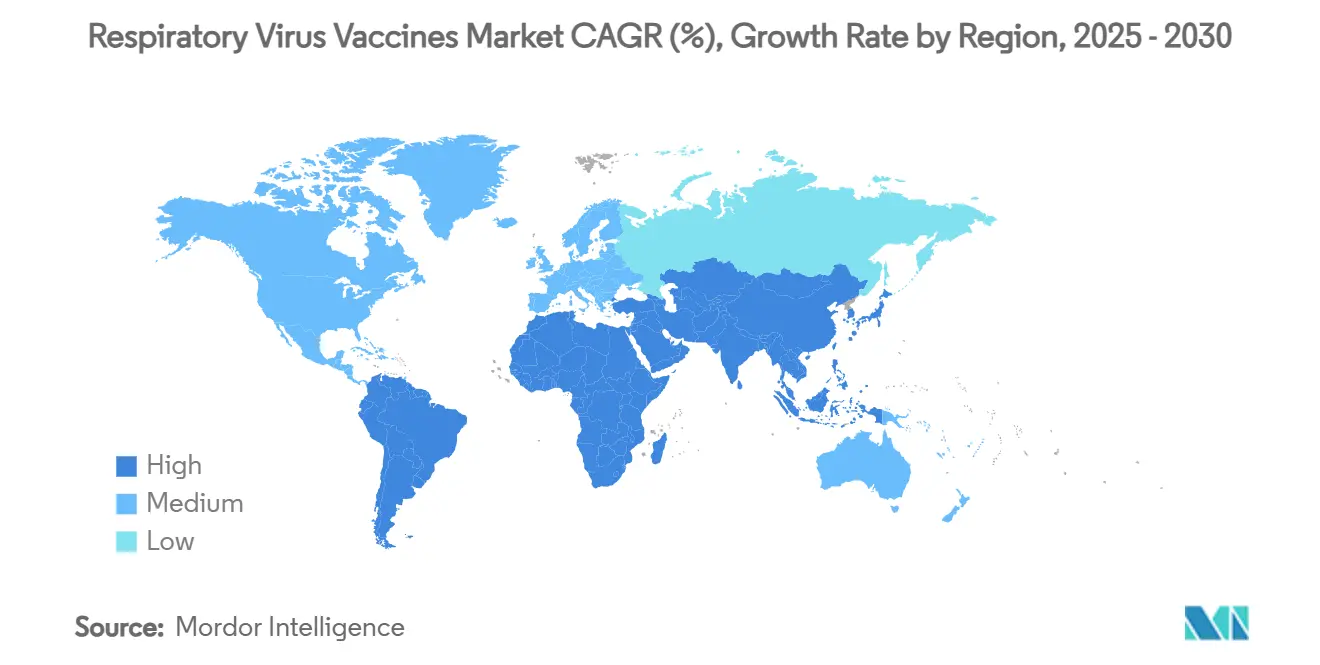

- Por geografia, a América do Norte detinha 36,28% da receita de 2024; a Ásia-Pacífico exibe o CAGR projetado mais alto de 7,36% até 2030.

Tendências e Perspectivas do Mercado Global de Vacinas contra Vírus Respiratórios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Programas contínuos de imunização contra influenza e aquisição pelo setor público | +1.2% | Global, mais forte na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Lançamento comercial de vacinas contra o VSR para idosos e imunização materna | +0.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reforços endêmicos de COVID-19 e futuras doses combinadas respiratórias | +0.6% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Rápida expansão de plataformas de vacinas de mRNA e outras de próxima geração | +0.5% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de vacinas intranasais de autoadministração | +0.4% | Global, prazos regulatórios variáveis | Longo prazo (≥ 4 anos) |

| Estocagem contrassazonal em mercados do Hemisfério Sul | +0.3% | Foco na Austrália e na América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programas Contínuos de Imunização contra Influenza e Aquisição pelo Setor Público

A influenza anual impulsiona a receita de base que sustenta os investimentos de fabricação de longo prazo.[1]Centros de Controle e Prevenção de Doenças, "Cobertura de Vacinação contra Influenza, COVID-19 e Vírus Sincicial Respiratório entre Adultos — Estados Unidos, Outono de 2024," CDC.gov A cobertura de adultos nos EUA aumentou de 32,6% em 2023 para 34,7% em 2024, destacando o potencial inexplorado em economias maduras. As compras antecipadas do setor público garantem volume, permitindo que as empresas redirecionem capital para processos mais rápidos à base de células e de mRNA. A estocagem governamental na Austrália e no Chile suaviza a utilização ao longo das janelas de demanda contrassazonal, reduzindo os custos de capacidade ociosa. As formulações à base de células apresentam eficácia 12-14% superior às à base de ovos, incentivando contratos premium apesar dos custos unitários mais elevados.

Lançamento Comercial de Vacinas contra o VSR para Idosos e Imunização Materna

Três aprovações em 2024 desbloquearam uma categoria de alto valor, embora as diretrizes dos EUA tenham restringido o uso rotineiro a adultos com 75 anos ou mais, ou de 60 a 74 anos com risco elevado, adicionando incerteza de volume. O Arexvy da GSK registrou eficácia superior a 94% e gerou GBP 1,2 bilhão em vendas em 2023, conquistando a vantagem de pioneirismo. A proteção materna alcançou 66% dos bebês nos EUA no início de 2025, mas apenas 32,6% das gestantes elegíveis aceitaram a vacinação, evidenciando lacunas de educação. A pré-qualificação da OMS em março de 2025 abre a aquisição pela GAVI, permitindo entrada acelerada em regiões de baixa renda. Os fabricantes antecipam clareza sobre doses repetidas e formulações multivalentes de VSR e gripe para estabilizar a receita ao longo do ciclo de vida.

Reforços Endêmicos de COVID-19 e Futuras Doses Combinadas Respiratórias

A COVID-19 endêmica estabeleceu uma linha de base recorrente de reforços, com 17,9% dos adultos nos EUA recebendo a formulação de 2024-25. O candidato de fase 3 de gripe e COVID da Moderna produziu respostas imunes superiores em comparação com injeções separadas e previu um aumento de 56% na adesão ao reforço de COVID-19 entre adultos mais velhos. Sanofi e Novavax obtiveram a designação de Via Rápida da FDA em dezembro de 2024 para duas combinações de alta dose de gripe e COVID destinadas a adultos com 50 anos ou mais, sinalizando entusiasmo regulatório.[2]Assessoria de Imprensa da Sanofi, "Dois Candidatos a Vacinas Combinadas Recebem Designação de Via Rápida nos EUA," Sanofi.com Os dados de segurança japoneses que apoiam a administração dupla no mesmo dia estabelecem um precedente global para uma integração mais ampla do calendário vacinal. As doses combinadas prometem menos visitas a clínicas, menores gastos dos pagadores e melhor adesão.

Rápida Expansão de Plataformas de Vacinas de mRNA e Outras de Próxima Geração

A Moderna inaugurou três plantas de mRNA no Reino Unido, na Austrália e no Canadá em 2025, reduzindo os prazos de entrega e aumentando a capacidade de resposta a surtos. Os produtos de mRNA oferecem agilidade rápida na troca de cepas e estabilidade refrigerada que mitigam os encargos da cadeia de frio ultrafria. A aprovação do mRESVIA na Austrália validou a modalidade além da COVID-19, fomentando a confiança entre reguladores e pagadores. As linhas à base de células apresentam ganhos significativos de eficácia, mas permanecem com restrições de fornecimento, enquanto vetores virais, DNA e novos adjuvantes diversificam o risco nos pipelines. Os depósitos de patentes sobre antígenos estabilizados em pré-fusão e mRNA liofilizado ressaltam a intensidade da inovação nas plataformas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo da cadeia de frio e da logística ultrafria | -0.7% | Global, mais elevado em países de baixa e média renda | Médio prazo (2-4 anos) |

| Deriva antigênica que força reformulações frequentes de influenza | -0.5% | Global, variabilidade sazonal | Curto prazo (≤ 2 anos) |

| Fadiga de reforços e desinformação sobre vacinas em países de alta renda | -0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Dados escassos de vigilância para vírus não relacionados à influenza em países de baixa renda | -0.3% | Foco na África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo da Cadeia de Frio e da Logística Ultrafria

As despesas de distribuição permanecem uma restrição vinculante, especialmente onde a refrigeração de última milha é pouco confiável. Caixas frias anticongelamento reduziram o desperdício em 40% em estudos de campo no Nepal.[3]Priya Sharma, "Caixas Frias Anticongelamento Reduzem o Desperdício de Vacinas em Estudo de Campo no Nepal," Nature.com As melhorias na estabilidade do mRNA facilitam, mas não eliminam, a necessidade de monitoramento em múltiplos pontos. O software de otimização de rotas por inteligência artificial prevê falhas de equipamentos, mas o capital inicial é proibitivo para muitos doadores. Os envios controlados por temperatura via veículos aéreos não tripulados desbloqueiam o acesso a altitudes elevadas, mas a escala ainda é incipiente. O progresso em direção a plataformas liofilizadas termoestáveis poderia neutralizar essa restrição a longo prazo.

Deriva Antigênica que Força Reformulações Frequentes de Influenza

A rápida evolução viral obriga a seleções semestrais de cepas pela OMS, prendendo os fabricantes em ciclos de produção de seis meses que limitam a capacidade de resposta. As incompatibilidades induzidas pela deriva suprimem a eficácia das vacinas e corroem a confiança pública. A agilidade do mRNA oferece prazos mais curtos, mas as janelas de revisão regulatória ainda impõem atrasos. Lotes extras de reformulação aumentam os custos de estoque e arriscam escassez se os rendimentos caírem. Antígenos de neutralização ampla de próxima geração estão em desenvolvimento inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vírus: A Aceleração do VSR Altera a Composição Legada

As vacinas contra influenza capturaram 57,23% da participação do mercado de vacinas contra vírus respiratórios em 2024, refletindo a profundidade dos programas sazonais de longa data. Os lançamentos de vacinas contra o VSR estão transformando o cenário, uma vez que o tamanho do mercado de vacinas contra vírus respiratórios para esse patógeno está projetado para registrar um CAGR de 9,24% até 2030, o mais rápido dentro da categoria. Os reforços de SARS-CoV-2 conquistaram um nicho estável após o pico da pandemia, ancorando um fluxo de receita anual recorrente, porém menor. O metapneumovírus humano representou 6,2% dos testes respiratórios positivos em 2025, mas ainda não possui uma vacina aprovada, deixando um espaço em branco considerável. A parainfluenza e o adenovírus permanecem subatendidos apesar de sua carga documentada de doenças.

O domínio da influenza persiste porque os ciclos globais de aquisição garantem volume e financiam a manutenção da fabricação, mas a deriva antigênica obriga a reformulações anuais dispendiosas. A demanda por vacinas contra o VSR está se ampliando por meio de recomendações maternas e para idosos que aumentam o potencial de múltiplas doses ao longo da vida. As atualizações de cepas de COVID-19 provavelmente serão incorporadas a regimes combinados que agrupam gripe e VSR, comprimindo as visitas a clínicas e aumentando a conveniência. Os desenvolvedores estão monitorando surtos de metapneumovírus humano para justificar ensaios acelerados, e candidatos iniciais de partículas semelhantes a vírus poderiam avançar para fases clínicas até 2027. A diversificação do pipeline entre patógenos posiciona os fabricantes para proteger a exposição contra a epidemiologia em mudança.

Por Plataforma Tecnológica: O Impulso do mRNA Desafia a Predominância à Base de Ovos

Os produtos inativados à base de ovos detinham 49,73% da receita de 2024, mantendo o processo legado na frente do mercado de vacinas contra vírus respiratórios. O tamanho do mercado de vacinas contra vírus respiratórios vinculado ao mRNA está previsto para crescer a um CAGR de 8,34% à medida que novas plantas no Reino Unido, na Austrália e no Canadá entram em operação em 2025. As alternativas à base de células oferecem eficácia 12-14% superior aos lotes à base de ovos, embora os custos de biorreatores retardem a expansão rápida. As vacinas de subunidade proteica recombinante, como o Arexvy, validam o sucesso comercial fora da influenza. As formulações intranasais atenuadas vivas mantêm apelo de nicho entre os segmentos pediátrico e de pessoas avessas a agulhas.

As mutações de adaptação a ovos que às vezes reduzem a eficácia estão levando os pagadores a opções de próxima geração com preços mais elevados. A agilidade de troca de cepas do mRNA e a estabilidade refrigerada apresentam um caminho credível para deslocar a capacidade à base de ovos ao longo do período de previsão. As linhas à base de células se expandirão à medida que os fabricantes contratados reformularem plantas pandêmicas ociosas, reduzindo os custos unitários. As plataformas de vetor viral e DNA oferecem vantagens de termoestabilidade que poderiam aliviar as restrições da cadeia de frio em economias emergentes. Uma combinação tecnológica mais ampla mitiga, em última análise, o risco de fornecimento e sustenta uma rivalidade saudável dentro do setor de vacinas contra vírus respiratórios.

Por Faixa Etária do Paciente: Idosos Impulsionam a Adoção Futura

Os adultos de 18 a 64 anos representaram 43,64% da participação do mercado de vacinas contra vírus respiratórios em 2024, apoiados por mandatos de gripe no local de trabalho e ampla elegibilidade para reforços de COVID-19. O segmento geriátrico está no caminho para um CAGR de 7,28%, o mais rápido entre as faixas etárias, uma vez que as diretrizes para o VSR agora cobrem adultos com 75 anos ou mais e aqueles de 60 a 74 anos com fatores de risco. Os programas pediátricos permanecem confiáveis graças às regras de imunização escolar e à crescente cobertura materna de VSR, que protegeu 66% dos bebês nos EUA no início de 2025. O envelhecimento demográfico global expande o conjunto endereçável para formulações de alta dose e adjuvadas.

Os idosos se beneficiam desproporcionalmente de calendários combinados que reduzem as visitas a clínicas e os obstáculos de copagamento. Os empregadores impulsionam a conformidade dos adultos por meio de campanhas no local de trabalho que agrupam reforços de gripe e COVID-19 em uma única sessão. A adesão pediátrica poderia aumentar quando as opções de VSR intranasais sem agulha entrarem no mercado, melhorando a conformidade entre crianças pequenas ansiosas. A vacinação materna está prestes a se ampliar à medida que a pré-qualificação da OMS desbloqueia o financiamento de doadores em países de baixa renda. Coletivamente, os produtos diferenciados específicos por faixa etária fortalecem a resiliência do portfólio em todo o setor de vacinas contra vírus respiratórios.

Por Via de Administração: A Administração Nasal Ganha Força

As injeções intramusculares dominaram com 86,13% da receita de 2024, refletindo os fluxos de trabalho clínicos consolidados em todo o mercado de vacinas contra vírus respiratórios. Os candidatos intranasais estão projetados para se expandir a um CAGR de 9,52% até 2030, à medida que a autoadministração e os benefícios da IgA de mucosa ressoam com os consumidores. A administração subcutânea mantém uma participação modesta para populações selecionadas sensíveis a alergias, enquanto as abordagens orais permanecem limitadas pela degradação pelo ácido gástrico.

O tamanho do mercado de vacinas contra vírus respiratórios para formatos intranasais deve se ampliar quando aprovações adicionais seguirem o precedente do iNCOVACC da Índia. A autoadministração reduz os custos de pessoal durante as temporadas de pico e pode aumentar a cobertura geral entre indivíduos com fobia a agulhas. Os adesivos de microagulhas em desenvolvimento poderiam oferecer um caminho híbrido, combinando a administração dérmica com a estabilidade em temperatura ambiente. Os géis nasais termoestáveis reduziriam ainda mais os gastos com a cadeia de frio em geografias remotas. À medida que as opções de administração se diversificam, os fabricantes podem segmentar as ofertas por ambiente, faixa etária e conveniência, enriquecendo o valor em todo o mercado de vacinas contra vírus respiratórios.

Análise Geográfica

A América do Norte detinha 36,28% da receita de 2024, impulsionada pelos lançamentos antecipados de vacinas contra o VSR, orçamentos robustos de aquisição e alta cobertura de seguros. A cobertura de gripe em adultos nos EUA atingiu 34,7%, enquanto a adesão ao reforço de COVID-19 chegou a 17,9%, deixando espaço significativo para expansão. As designações de Via Rápida da FDA para vacinas combinadas sinalizam um ambiente regulatório propício à inovação. A nova instalação de mRNA do Canadá aumenta a resiliência do fornecimento doméstico. O México apresenta um caso de custo-efetividade para programas maternos de VSR que poderiam evitar 15.768 hospitalizações anualmente.

A Ásia-Pacífico está prevista para registrar um CAGR de 7,36% até 2030, o mais alto globalmente. A China endossou o nirsevimabe no final de 2023 e está simplificando as revisões de rotulagem para acelerar o acesso ao mercado. A Austrália aprovou o mRESVIA em março de 2025, legitimando ainda mais as soluções de mRNA para o VSR. A política BioE3 da Índia nutre a produção doméstica, enquanto a pesquisa e desenvolvimento intranasal ilustra a capacidade de inovação local. O precedente japonês de administração simultânea de COVID e gripe provavelmente se espalhará pela região, fomentando a aceitação do calendário multivalente.

A Europa comanda volume significativo por meio de sistemas de reembolso maduros, mas as políticas nacionais heterogêneas adicionam complexidade à entrada no mercado. A Agência Europeia de Medicamentos recomendou a expansão do Arexvy para adultos de 50 a 59 anos em risco, ampliando a população endereçável. A Europa Central e Oriental fica atrás nas taxas de reforço para adultos, oferecendo potencial para campanhas de divulgação. O Oriente Médio e a África apresentam grandes necessidades não atendidas, onde a pré-qualificação da OMS pode desbloquear o financiamento de doadores para vacinas maternas contra o VSR. A América do Sul se beneficia de capacidades locais de envase e acabamento e está testando modelos de preços subsidiados para ampliar a adesão entre grupos de baixa renda.

Cenário Competitivo

O mercado de vacinas contra vírus respiratórios exibe concentração moderada. Cinco empresas líderes capturam uma parcela considerável por meio de pipelines profundos e presença global de fabricação, mas a entrada de inovadores ágeis de biotecnologia modera as tendências monopolísticas. A aquisição da Vicebio pela Sanofi por USD 1,6 bilhão em julho de 2025 expandiu seu pipeline multivalente e demonstrou uma mudança estratégica em direção a plataformas de próxima geração. A parceria simultânea de USD 500 milhões entre Sanofi e Novavax busca comercializar combinações de gripe e COVID, ilustrando sinergias entre plataformas.

A GSK lidera o campo do VSR: o Arexvy registrou GBP 1,2 bilhão em vendas em 2023 e capturou aproximadamente dois terços das doses no varejo dos EUA na temporada de lançamento, reforçando as vantagens de pioneirismo. A Moderna aproveitou os ganhos da COVID-19 para diversificação respiratória, avançando regimes de mRNA para VSR, gripe e combinados, enquanto constrói centros de fabricação em três continentes. A Novavax está aproveitando o conhecimento em nanopartículas proteicas para diferenciar seu candidato combinado atualmente na Fase 3.

Oportunidades de espaço em branco persistem no metapneumovírus humano e na parainfluenza, onde não existem vacinas licenciadas, atraindo investimentos de capital de risco para partículas semelhantes a vírus e design de antígenos guiado por inteligência artificial. A inovação em administração permanece um campo de batalha: as empresas competem em dispositivos intranasais, adesivos de microagulhas e formulações termoestáveis que prometem economias nos custos de distribuição. A atividade de patentes se concentra em antígenos estabilizados em pré-fusão e mRNA liofilizado, sinalizando uma corrida armamentista pela defensabilidade das plataformas.

Líderes do Setor de Vacinas contra Vírus Respiratórios

GlaxoSmithKline plc

Sanofi SA

CSL Seqirus

Pfizer Inc.

Moderna, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Sanofi finalizou a aquisição da Vicebio por USD 1,6 bilhão, adicionando candidatos respiratórios multivalentes ao seu pipeline.

- Março de 2025: A OMS pré-qualificou a primeira vacina materna contra o VSR, ABRYSVO, permitindo a aquisição pela GAVI para mercados de baixa renda.

- Março de 2025: A Austrália autorizou o mRESVIA da Moderna para adultos com 60 anos ou mais, a primeira aprovação de mRNA para o VSR fora dos Estados Unidos.

Escopo do Relatório Global do Mercado de Vacinas contra Vírus Respiratórios

| Influenza |

| Vírus Sincicial Respiratório (VSR) |

| SARS-CoV-2 |

| Parainfluenza |

| Metapneumovírus Humano |

| Adenovírus e Outros |

| Inativado à Base de Ovos |

| Inativado à Base de Células |

| Atenuado Vivo |

| Subunidade Proteica Recombinante |

| mRNA |

| Vetor Viral |

| DNA e Outras Plataformas Inovadoras |

| Pediátrico (0-17 anos) |

| Adulto (18-64 anos) |

| Geriátrico (≥65 anos) |

| Intramuscular |

| Subcutânea |

| Intranasal (mucosa) |

| Oral |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Vírus | Influenza | |

| Vírus Sincicial Respiratório (VSR) | ||

| SARS-CoV-2 | ||

| Parainfluenza | ||

| Metapneumovírus Humano | ||

| Adenovírus e Outros | ||

| Por Plataforma Tecnológica | Inativado à Base de Ovos | |

| Inativado à Base de Células | ||

| Atenuado Vivo | ||

| Subunidade Proteica Recombinante | ||

| mRNA | ||

| Vetor Viral | ||

| DNA e Outras Plataformas Inovadoras | ||

| Por Faixa Etária do Paciente | Pediátrico (0-17 anos) | |

| Adulto (18-64 anos) | ||

| Geriátrico (≥65 anos) | ||

| Por Via de Administração | Intramuscular | |

| Subcutânea | ||

| Intranasal (mucosa) | ||

| Oral | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a demanda por reforços combinados de gripe e COVID?

Os dados de Fase 3 sugerem que o candidato poderia aumentar a adesão ao reforço de COVID-19 em 56% entre adultos com 50 anos ou mais e contribuir com 0,6% para o CAGR previsto.

Qual categoria de vírus está crescendo mais rapidamente?

As vacinas contra o VSR registram um CAGR de 9,24% até 2030, o mais alto entre todos os segmentos de patógenos, devido às novas indicações para idosos e para uso materno.

Por que as vacinas intranasais estão ganhando força?

Elas induzem imunidade de mucosa, permitem a autoadministração e estão previstas para crescer a um CAGR de 9,52%, superando as injeções tradicionais.

O que mantém as vacinas à base de ovos dominantes apesar das plataformas mais recentes?

A infraestrutura legada, a menor complexidade regulatória e uma participação de receita de 49,73% em 2024 sustentam a plataforma mesmo com o avanço do mRNA.

Onde está ocorrendo o crescimento regional mais rápido?

A Ásia-Pacífico registra o CAGR regional mais alto de 7,36% até 2030, apoiada por aprovações rápidas na China e na Austrália e pela crescente demanda da classe média em expansão.

O que limita a adesão às vacinas em países de alta renda?

A fadiga de reforços e a desinformação suprimem a cobertura; a adesão ao reforço de COVID-19 em lares de idosos ficou em 30% apesar do amplo acesso, reduzindo o potencial geral de volume.

Página atualizada pela última vez em: