Dimensão e Quota do Mercado Imobiliário Residencial de Luxo da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

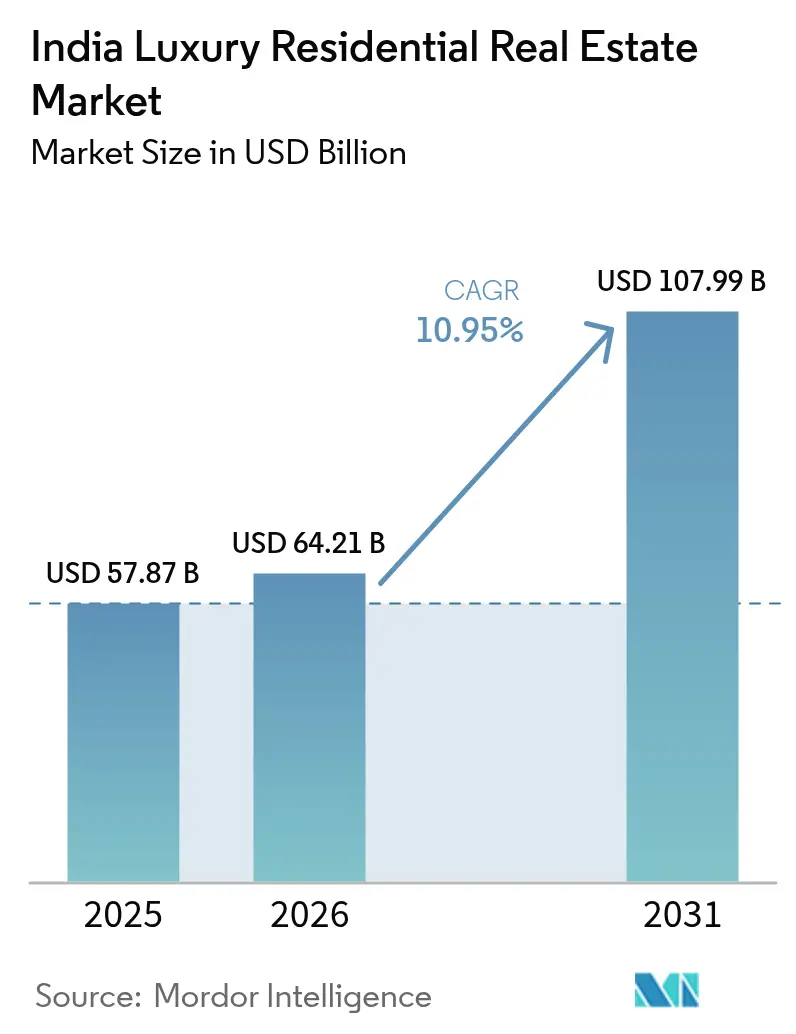

| Tamanho do mercado no ano base (2025) | 57.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 64.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 107.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.95% CAGR |

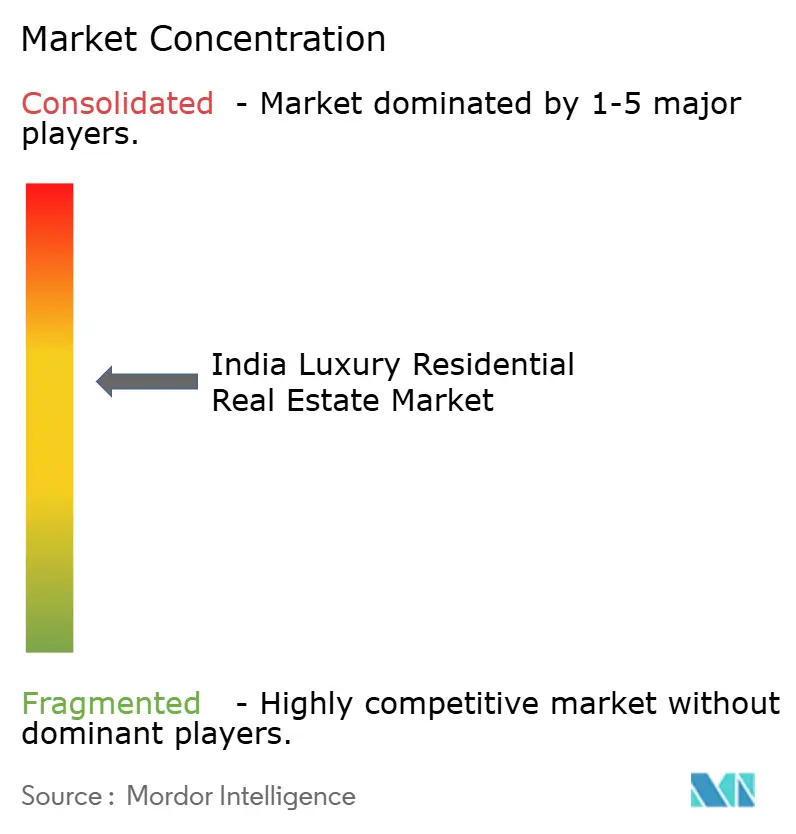

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial de Luxo da Índia por Mordor Intelligence

A dimensão do Mercado Imobiliário Residencial de Luxo da Índia foi avaliada em USD 57,87 mil milhões em 2025 e estima-se que cresça de USD 64,21 mil milhões em 2026 para atingir USD 107,99 mil milhões até 2031, a um CAGR de 10,95% durante o período de previsão (2026-2031). A psicologia dos ativos troféu mantém os volumes de transação robustos em Mumbai e Delhi NCR mesmo quando as condições macroeconómicas se apertam. A rápida digitalização ajuda os promotores a personalizar o marketing, enquanto as plataformas de propriedade fracionada alargam a base de investidores. O aumento dos custos de construção e os prémios de seguros de risco climático moderam as margens, mas não amorteceram o sentimento geral em relação a localizações premium.

Principais Conclusões do Relatório

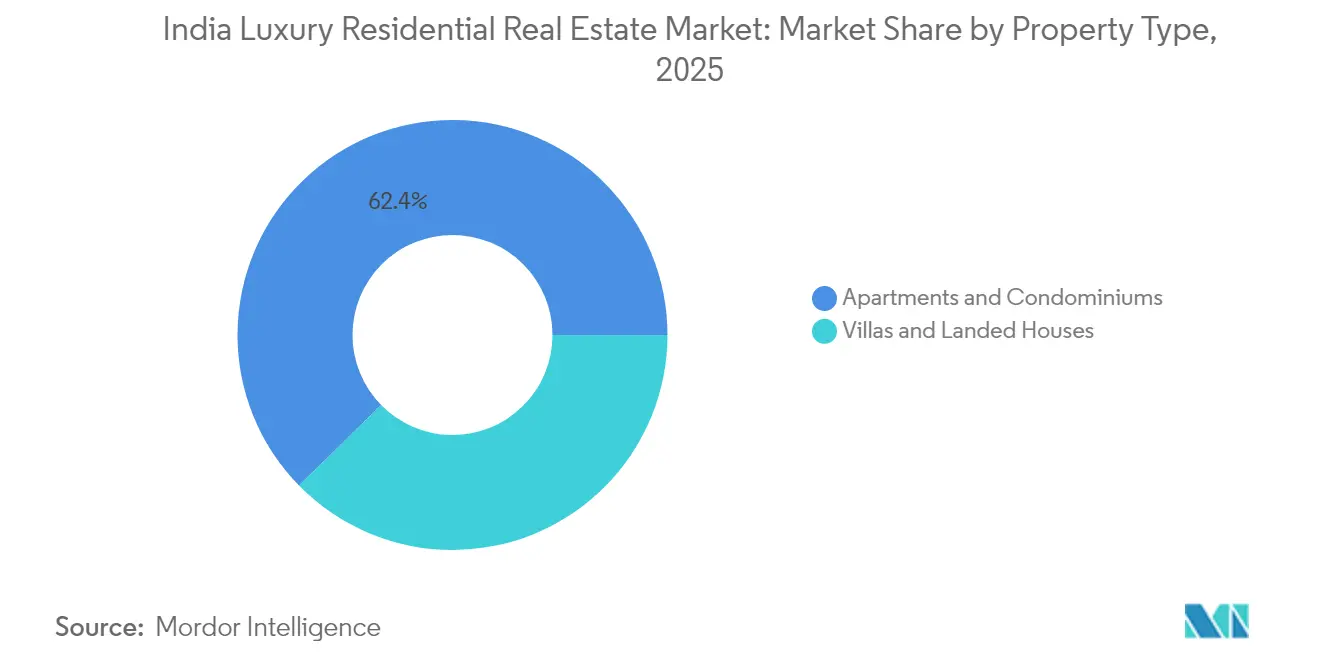

- Por tipo de imóvel, os apartamentos e condomínios lideraram com 62,35% da quota do mercado imobiliário residencial de luxo da Índia em 2025, enquanto as vilas e casas térreas têm previsão de expansão a um CAGR de 11,20% até 2031.

- Por modelo de negócio, o segmento de vendas deteve 80,35% da dimensão do mercado imobiliário residencial de luxo da Índia em 2025; o segmento de arrendamento regista o CAGR projetado mais elevado de 12,25% até 2031.

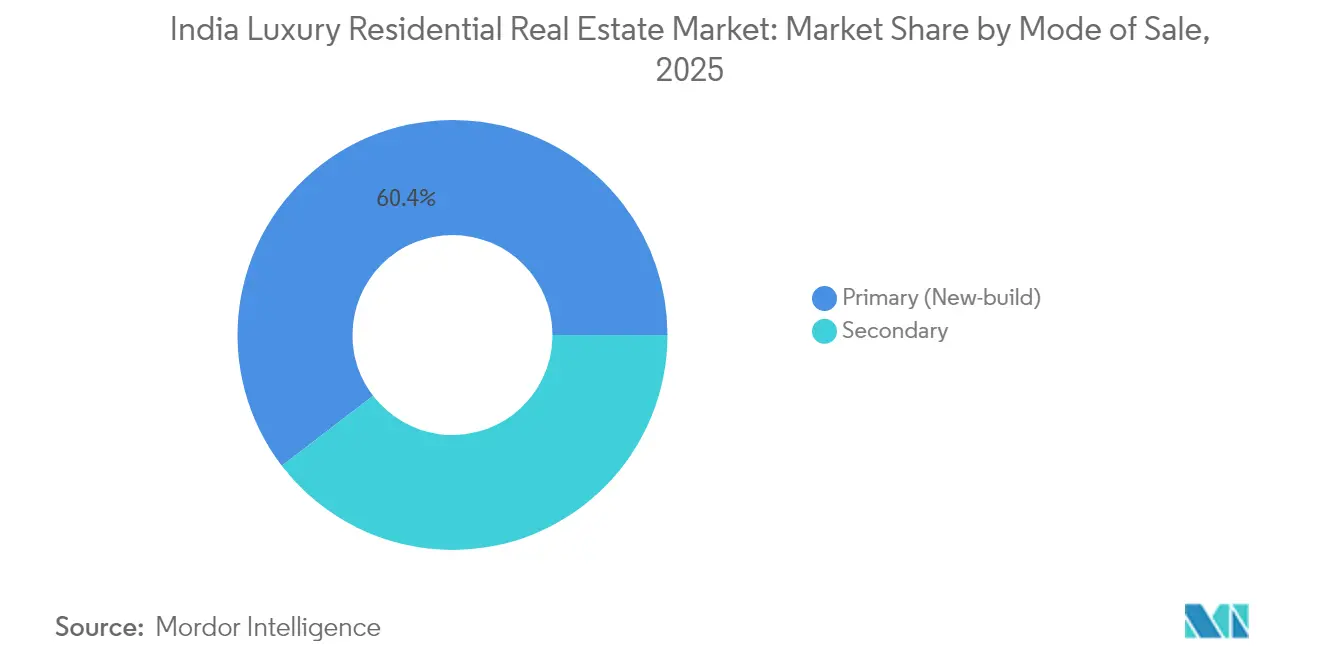

- Por modo de venda, as transações primárias comandaram uma quota de 60,40% da dimensão do mercado imobiliário residencial de luxo da Índia em 2025, enquanto as vendas secundárias avançam a um CAGR de 11,55% até 2031.

- Por cidade, Mumbai contribuiu com 32,55% da quota do mercado imobiliário residencial de luxo da Índia em 2025, enquanto Hyderabad é a cidade de crescimento mais rápido com um CAGR de 12,60% projetado até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Imobiliário Residencial de Luxo da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento económico e rápida criação de riqueza UHNW | +2.8% | Nacional, com concentração em Mumbai, Delhi NCR, Bengaluru | Longo prazo (≥ 4 anos) |

| Melhorias de infraestruturas urbanas a inflacionar os valores dos terrenos no centro das cidades | +2.1% | Mumbai, Delhi NCR, Bengaluru, Hyderabad, Pune | Médio prazo (2-4 anos) |

| Remessas de NRI e preferência por ativos troféu | +1.9% | Mumbai, Delhi NCR, Goa, Chennai | Longo prazo (≥ 4 anos) |

| Baixa penetração da habitação de luxo em altura | +1.6% | Cidades de nível 1 com ganhos iniciais em Mumbai, Bengaluru | Médio prazo (2-4 anos) |

| Plataformas de propriedade fracionada habilitadas por fintech | +1.4% | Nacional, com adoção inicial em Mumbai, Delhi NCR | Curto prazo (≤ 2 anos) |

| Procura de residências de marca com comodidades de nível hoteleiro | +1.3% | Mumbai, Delhi NCR, Bengaluru, Goa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Económico e Rápida Criação de Riqueza UHNW

A procura de luxo escala à medida que a Índia acolhe 13.600 indivíduos ultra-high-net-worth que alocam cerca de 32% das carteiras ao imobiliário. A riqueza está a expandir-se para os corredores de nível 2, alargando a base de compradores para além das metrópoles históricas. As aquisições orientadas pelo estilo de vida sobrepõem-se agora a motivações puramente financeiras, e uma quota crescente de milionários mais jovens visa desenvolvimentos com certificação verde. A diversificação internacional persiste; no entanto, os rendimentos domésticos competitivos estão a redirecionar algum capital transfronteiriço de volta para projetos indianos de referência.

Melhorias de Infraestruturas Urbanas a Inflacionar os Valores dos Terrenos no Centro das Cidades

As principais ligações de transporte, como extensões do metro e novos aeroportos, revalorizam os terrenos adjacentes antes da conclusão, sendo os projetos premium os que mais beneficiam. Aglomerados de Mumbai, como Sewri, registaram aumentos de valor pronunciados na sequência de progressos em termos de conectividade, enquanto os lançamentos de luxo em Pune aproveitam a sua evolução na rede de vias de circulação periféricas. Os programas governamentais de cidades inteligentes elevam os serviços urbanos de base, indiretamente aumentando o teto dos preços de luxo, uma vez que os compradores abastados valorizam a qualidade de vida holística.

Remessas de NRI e Preferência por Ativos Troféu

Os indianos não residentes contribuíram com USD 13,1 mil milhões para o imobiliário indiano em 2023. Uma rupia depreciada amplifica o poder de compra, pelo que os imóveis de alto valor acima de USD 48,2 milhões registaram um crescimento de volume de 75% em termos anuais[1]Banco de Reserva da Índia, "Dados Anuais sobre Remessas de NRI 2024-25," rbi.org.in . A digitalização regulatória através do futuro Projeto de Lei de Registo visa combater a fraude e poderá simplificar os encerramentos no exterior, reforçando este canal de procura resiliente.

Plataformas de Propriedade Fracionada Habilitadas por Fintech

O segmento fracionado, atualmente com USD 500 milhões em ativos, beneficia de novas regras SM-REIT que impõem 95% de alocação a imóveis concluídos e geradores de rendimento. Comprometimentos mínimos de USD 120.500 abrem o mercado imobiliário residencial de luxo da Índia a um conjunto mais alargado de investidores high-net-worth que procuram rendimentos de 8-12% sem as responsabilidades de propriedade plena. Os primeiros licenciados planeiam listagens superiores a USD 482 milhões, apontando para um rápido potencial de escala.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade económica e das taxas de juro | -1.8% | Nacional, com maior sensibilidade em Mumbai, Delhi NCR | Curto prazo (≤ 2 anos) |

| Escalada nos custos de terrenos e materiais de construção | -1.5% | Nacional, com impacto agudo em Mumbai, Bengaluru | Médio prazo (2-4 anos) |

| Maior escrutínio AML em operações de alto valor | -0.9% | Nacional, com foco em Mumbai, Delhi NCR, Goa | Longo prazo (≥ 4 anos) |

| Aumentos de seguros impulsionados pelo risco climático para ativos costeiros | -0.7% | Áreas costeiras de Mumbai, Chennai, Goa, Kochi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Económica e das Taxas de Juro

O inventário no segmento de USD 12-24 milhões de Mumbai necessita agora de quase 4 anos para ser absorvido, à medida que os compradores pausam durante as oscilações nos mercados acionistas. Os cortes esperados nas taxas em 2025 poderão restaurar a confiança, mas a ligação entre a absorção de luxo e o desempenho do mercado de capitais mantém o sentimento delicado no curto prazo.

Escalada nos Custos de Terrenos e Materiais de Construção

Os promotores enfrentam margens mais apertadas à medida que os preços dos terrenos no núcleo de Mumbai se aproximam de USD 2.410 por pé quadrado e os acabamentos importados acarretam risco cambial. Alguns operadores absorvem os custos para proteger a velocidade de vendas, enquanto outros fixam preços premium apenas viáveis em micro-mercados escassos como Worli.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Vilas Impulsionam a Mudança de Estilo de Vida Premium

Os apartamentos mantêm uma participação de 62,35% na quota do mercado imobiliário residencial de luxo da Índia em 2025, sustentados pela escassez de terrenos nos núcleos urbanos. As vilas e casas térreas, no entanto, registam um CAGR de 11,20% e capturam compradores aspiracionais que procuram privacidade em Goa e nos subúrbios de Mumbai. A dimensão do mercado imobiliário residencial de luxo da Índia para vilas deverá mais do que duplicar até 2031, acompanhando infraestruturas que reduzem os tempos de deslocação. Os promotores respondem com comunidades de marca que integram serviços de concierge, pavilhões de bem-estar e certificações IGBC Platinum, posicionando firmemente o segmento no radar premium.

O crescimento das vilas depende de bancos de terrenos limitados, pelo que a valorização dos preços frequentemente supera os ganhos dos apartamentos. As torres ultra-high-rise respondem adicionando elevadores privados e serviços de nível hoteleiro, como se observou em recentes lançamentos de 60 andares em Worli. Os padrões de sustentabilidade também convergem; ambos os formatos apresentam agora envidraçamento energeticamente eficiente e reciclagem de água como padrão para satisfazer investidores com preocupações ambientais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Modelo de Negócio: Mercados de Arrendamento Ganham Atratividade de Investimento

As transações de vendas dominaram 80,35% da dimensão do mercado imobiliário residencial de luxo da Índia em 2025, sustentadas pelas aspirações de posse de ativos troféu. Os ativos de arrendamento estão a crescer a um CAGR de 12,25%, impulsionados pelos rendimentos brutos de 4,45% de Bengaluru e pela maior mobilidade corporativa. A flexibilidade de estilo de vida atrai executivos mais jovens, enquanto os NRI privilegiam fluxos de rendimento passivo de arrendamento no centro de Mumbai, onde os arrendamentos de apartamentos T2 começam em USD 1.506 por mês.

A viabilidade do arrendamento reforça-se à medida que os veículos de propriedade fracionada agrupam imóveis de alto nível em carteiras orientadas para o rendimento. Este fluxo de capital híbrido estreita a diferença entre aquisições diretas e investimentos estruturados, acrescentando profundidade ao mercado imobiliário residencial de luxo da Índia.

Por Modo de Venda: Mercados Secundários Amadurecem o Inventário Premium

Os lançamentos primários asseguraram 60,40% do valor das transações de 2025, mas as revendas secundárias expandem-se 11,55% anualmente à medida que o stock concluído em torres de referência ganha prestígio. Os compradores no mercado imobiliário residencial de luxo da Índia frequentemente preferem residências acabadas pela imediatez e estabilidade comunitária, enquanto os adquirentes de nova construção citam a personalização e os planos de pagamento faseados.

Os prémios de revenda de até 40% em torres próximas da conclusão evidenciam a diminuição da tolerância ao risco entre os investidores abastados, particularmente quando os sinais económicos parecem mistos. Os promotores mantêm os pipelines primários vibrantes através de centros de experiência e visitas virtuais digitais que destacam as comodidades diferenciadoras.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Cidade: Hyderabad Emerge como Catalisador de Crescimento

Mumbai deteve uma quota de 32,55% do mercado imobiliário residencial de luxo da Índia em 2025, sustentada pela riqueza do setor financeiro e pela limitada disponibilidade de terrenos costeiros. Hyderabad regista o CAGR mais rápido de 12,60%, impulsionado pelos influxos do setor tecnológico e pela expansão dos corredores aeroportuários. Delhi NCR segue-se com 64% dos lançamentos de luxo nas principais cidades, sublinhando a profundidade institucional e a confiança dos promotores.

Bengaluru mantém os rendimentos de arrendamento mais elevados do país de 4,45%, posicionando a cidade como uma aposta orientada para o rendimento no mercado imobiliário residencial de luxo da Índia. As metrópoles emergentes como Pune e Chennai ganham relevância devido à melhoria da conectividade e a preços de entrada comparativamente mais acessíveis, alargando a pegada geográfica da procura de luxo.

Análise Geográfica

A liderança de 32,55% de Mumbai está ancorada numa atividade financeira enraizada e num prestígio que preserva os prémios dos ativos troféu. O excesso de inventário no segmento de USD 12-60 milhões prolonga os prazos de absorção, mas a escassez de novos terrenos costeiros sustenta as valorizações. As projeções de subida do nível do mar acrescentam pressão de custos de seguros a longo prazo, mas o interesse imediato dos compradores permanece intacto à medida que os promotores adotam estratégias de vendas por marcação. Delhi NCR domina as manchetes ao representar quase dois terços dos lançamentos de luxo nas principais cidades durante o 1.º semestre de 2024. A proximidade do governo, as melhorias nas vias rápidas e os amplos lotes de terreno criam um contexto favorável para grandes enclaves fechados. Os promotores aproveitam parcerias de marca para diferenciar as suas ofertas e corresponder às elevadas expetativas dos compradores. O CAGR projetado de 12,60% de Hyderabad confirma a ascensão da cidade como uma potência tecnológica. Os melhores rendimentos de arrendamento, atualmente em 3,7%, atraem tanto ocupantes como investidores, enquanto os novos corredores expressos reduzem os tempos de deslocação aos distritos empresariais. Bengaluru continua a ser atrativa com rendimentos de 4,45%, e Pune mostra um crescimento sustentado com base no forte impulso de registo de imóveis no segmento premium. Em conjunto, estes desenvolvimentos ilustram como o mercado imobiliário residencial de luxo da Índia está a diversificar-se para além dos históricos centros costeiros.

Panorama Competitivo

O mercado imobiliário residencial de luxo da Índia apresenta uma fragmentação moderada, com os principais promotores a diferenciar-se em termos de capital de marca, capacidade de execução e profundidade de comodidades. DLF estabelece referências em projetos ultra-luxo em Gurugram onde as unidades começam em USD 0,84 milhões e se esgotam em semanas. Lodha prossegue a escala através de múltiplas colaborações de marca enquanto atrai ativamente parceiros globais de naming para melhorar a realização de preços. Godrej Properties investe USD 253 milhões na agregação de terrenos para assegurar um pipeline de lançamento multi-cidade que abrange tanto as metrópoles primárias como os centros tecnológicos de alto crescimento.

A adoção tecnológica está a ampliar o fosso de desempenho. Os operadores implementam visitas em realidade aumentada, análise comportamental e validação de títulos baseada em blockchain para simplificar a descoberta e salvaguardar transações de alto valor. A atividade de fusões e aquisições intensifica-se: a prevista aquisição maioritária da Emaar India pela Adani Realty sinaliza uma consolidação adicional, enquanto a fusão do Embassy Group com a Equinox acrescenta USD 387,8 milhões em valor bruto de desenvolvimento. Os operadores de nicho sobrevivem ao concentrarem-se na especialização numa única cidade, em residências de marca ou em segmentos de habitação sénior, mas devem cumprir prazos rigorosos de construção para conquistar a confiança dos compradores abastados.

A sustentabilidade é um diferenciador crescente. Os promotores certificam os projetos sob IGBC Platinum ou LEED Gold para atrair compradores UHNW mais jovens que valorizam a responsabilidade ambiental a par da exclusividade. Os intermediários de propriedade fracionada formam uma camada competitiva paralela, dando aos investidores de menor dimensão exposição a ativos de referência e forçando os promotores tradicionais a demonstrar o desempenho de arrendamento além das perspetivas de ganho de capital.

Líderes do Setor Imobiliário Residencial de Luxo da Índia

Indiabulls Real Estate

Oberoi Realty

Brigade group

Godrej properties

Omaxe Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Junho de 2025: A Adani Realty avançou para a aquisição de uma participação de 70-100% na Emaar India por USD 48,2-60,2 milhões para expandir o seu portfólio de luxo.

- Abril de 2025: A Godrej Properties divulgou um valor bruto de desenvolvimento de USD 441 milhões proveniente de quatro novos projetos totalizando 5,9 milhões de pés quadrados.

- Março de 2025: O Palais Royale em Mumbai aproximou-se da conclusão, despoletando um aumento de 40% nos preços de revenda para unidades com dimensões entre 4.800 e 45.000 pés quadrados.

- Fevereiro de 2025: O Lodha Group apresentou o Lodha Adrina, uma torre de 60 andares em Worli que oferece apartamentos de 944-1.334 pés quadrados com preços a partir de USD 0,063 milhões com planos de pagamento faseados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

De acordo com a Mordor Intelligence, dimensionamos o mercado imobiliário residencial de luxo da Índia como o valor anual das transacções de apartamentos, condomínios, moradias e casas térreas recentemente construídos, que oferecem comodidades de primeira qualidade e têm preços a partir de INR 3 crore em cidades de nível 1 e de nível 2 em rápido crescimento.

Exclusões do âmbito: Os rendimentos de corretagem, os contratos de adaptação de interiores e todos os negócios de revenda estão fora deste âmbito.

Visão geral da segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas Térreas

- Por Modelo de Negócio

- Vendas

- Arrendamento

- Por Modo de Venda

- Primário (Nova construção)

- Secundário (Revenda)

- Por Cidade

- Delhi NCR

- Mumbai

- Bengaluru

- Hyderabad

- Pune

- Chennai

- Kolkata

- Outras Cidades

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Falámos com responsáveis de vendas de promotores de topo, consultores de património que prestam serviços a HNWIs, parceiros de canal líderes e funcionários de registo em Mumbai, Delhi NCR, Bengaluru, Hyderabad e Pune. Os seus conhecimentos sobre os preços médios de venda, as combinações de pagamentos e a cadência de lançamento preencheram as lacunas deixadas pelos dados secundários e aperfeiçoaram os nossos pressupostos.

Pesquisa documental

Os nossos analistas começaram por obter os valores de registo do Ministério da Habitação e dos Assuntos Urbanos, dos portais estatais de imposto de selo, dos comunicados de crédito à habitação do RBI, do NHB RESIDEX e dos boletins do CREDAI. Os registos das empresas, as apresentações para os investidores e as notas dos bancos de terrenos dos promotores cotados na bolsa acentuaram as divisões de volume, enquanto os terminais pagos, como o D&B Hoovers e o Dow Jones Factiva, clarificaram o calendário das condutas e a força dos balanços. Os indicadores macroeconómicos do FMI, do Banco Mundial e do Censo da Índia ancoraram a riqueza, a população e os fluxos de remessas. As fontes citadas são ilustrativas; muitos outros documentos públicos foram analisados para verificar as anomalias.

Dimensionamento e previsão de mercado

O modelo começa com uma reconstrução de cima para baixo do volume de negócios de luxo ao nível da cidade a partir de cobranças de imposto de selo verificadas, e depois cruza-o com uma amostragem de baixo para cima de divulgações de promotores. Cinco variáveis - crescimento de HNWI, lançamentos planeados, custo do empréstimo à habitação, trajetória rupia-dólar e remessas de NRI - alimentam uma regressão multivariada que projecta a procura até 2030. Factores de penetração calibrados colmatam os volumes não planeados subavaliados antes da reconciliação final.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variância em relação a índices de preços independentes e folhas de transacções de marquise, seguidas de duas revisões internas pelos pares. Actualizamos os números todos os anos e emitimos actualizações intercalares sempre que a política material ou as mudanças nas taxas de juro alteram os indicadores da procura.

Porque é que a linha de base da Mordor para imóveis residenciais de luxo na Índia exige fiabilidade

As estimativas publicadas divergem muitas vezes porque as empresas de investigação escolhem diferentes cabazes de cidades, portas de preços ou datas de fecho de divisas.

Os âmbitos de aplicação restritos ou os instantâneos datados do registo podem não ter em conta os lançamentos primários em rápida evolução que o nosso estudo capta.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 57,87 B (2025) | Inteligência de Mordor | - |

| USD 40,11 B (2025) | Consultoria Regional A | Exclui cidades de nível 2 e fluxos de aluguer; o luxo só é contabilizado acima de INR 5 crore |

| USD 45.00 B (2024) | Consultoria Global B | Utiliza valores de transação brutos sem verificações de pipeline; aplica o câmbio médio de 2023 |

| 27,87 MIL MILHÕES DE DÓLARES (EXERCÍCIO DE 2025) | Associação do sector C | Conta apenas os sete principais metros e as transacções superiores a 1 milhão de dólares |

Em conjunto, estes contrastes mostram que a lente geográfica mais ampla de Mordor, a combinação de construção de cima para baixo e de baixo para cima e a cadência de atualização disciplinada proporcionam aos decisores uma base equilibrada e transparente em que podem confiar.

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado imobiliário residencial de luxo da Índia?

O mercado está avaliado em USD 64,21 mil milhões em 2026 e tem previsão de atingir USD 107,99 mil milhões até 2031 a um CAGR de 10,95%.

Qual a cidade que lidera o segmento residencial de luxo da Índia?

Mumbai comanda 32,55% das vendas premium nacionais, sustentada pela riqueza do setor financeiro e pela oferta limitada de terrenos costeiros.

Por que razão as vilas estão a crescer mais rapidamente do que os apartamentos no mercado de luxo da Índia?

Os compradores pós-pandemia procuram privacidade, lotes maiores e espaço aberto, impulsionando as vendas de vilas e casas térreas para um CAGR de 11,20% até 2031.

Como é que as plataformas de propriedade fracionada afetam o investimento no imobiliário de luxo?

As novas regras SM-REIT permitem que os HNI de retalho co-possuam ativos de alto nível a partir de USD 120.500, oferecendo rendimentos de arrendamento de 8-12% e maior liquidez.

Quais são os principais riscos para o imobiliário de luxo em cidades costeiras como Mumbai?

A subida do nível do mar aumenta os futuros custos de seguros e o risco de perda de terrenos a longo prazo, embora a procura atual permaneça intacta devido à escassez de terrenos.

Que modelo de negócio está a ganhar momentum para além das vendas diretas?

Os arrendamentos de luxo estão a crescer a um CAGR de 12,25%, uma vez que as recolocações corporativas e os investidores NRI priorizam os fluxos de rendimento passivo.

Página atualizada pela última vez em: