Tamanho e Participação do Mercado de Bombas de Calor Residenciais Ar-Água

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Calor Residenciais Ar-Água pela Mordor Intelligence

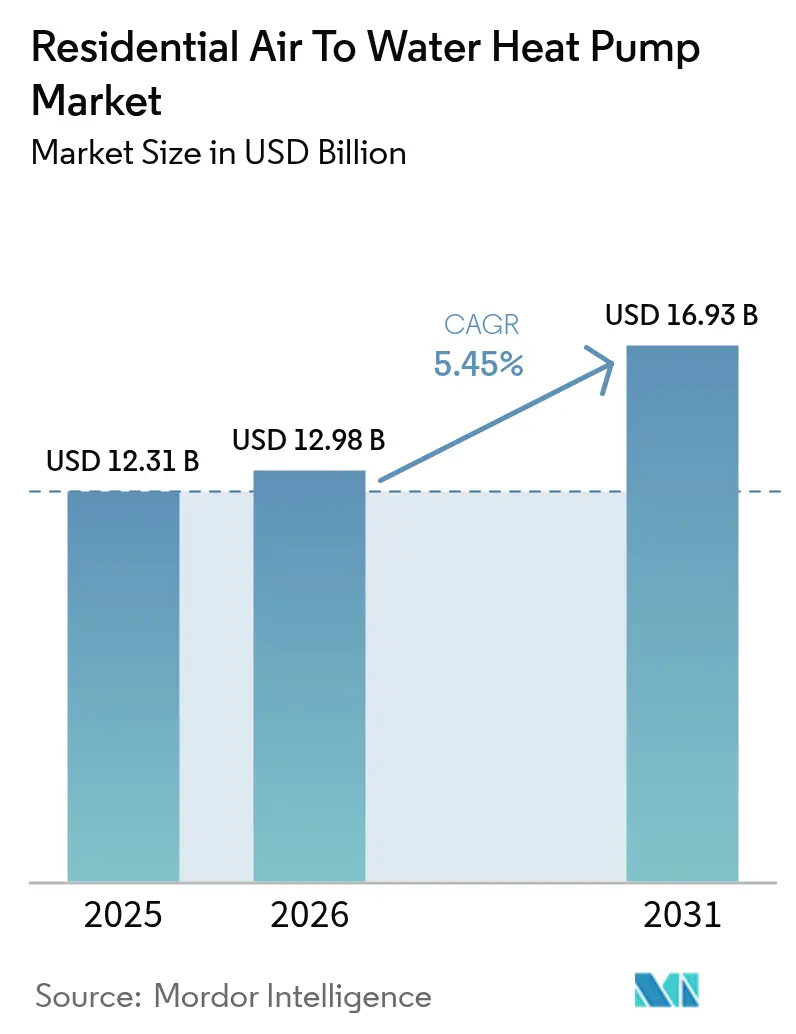

O tamanho do mercado de bombas de calor residenciais ar-água deverá crescer de USD 12,31 bilhões em 2025 para USD 12,98 bilhões em 2026 e está previsto para atingir USD 16,93 bilhões até 2031 a um CAGR de 5,45% ao longo de 2026-2031. A crescente pressão política para descarbonizar o aquecimento residencial, a ampliação das vantagens no custo total de propriedade em relação às caldeiras a gás e os generosos incentivos fiscais estão impulsionando este mercado de bombas de calor residenciais ar-água em direção à adoção mainstream. Os fabricantes estão ampliando plantas locais de componentes, enquanto os modelos com refrigerantes naturais atendem às normas mais rígidas de redução de gases fluorados e melhoram o COP sazonal. As configurações híbridas ganham preferência antecipada porque garantem aos proprietários capacidade de reserva durante frios extremos, mas os ganhos de desempenho em unidades com inversores estão reduzindo essa lacuna percebida de confiabilidade. Existem gargalos - filas de interconexão à rede em subúrbios densamente povoados, escassez de instaladores e ordenanças municipais de ruído para unidades externas - mas nenhum parece grande o suficiente para descarrilar a trajetória de longo prazo deste mercado de bombas de calor residenciais ar-água.

Principais Conclusões do Relatório

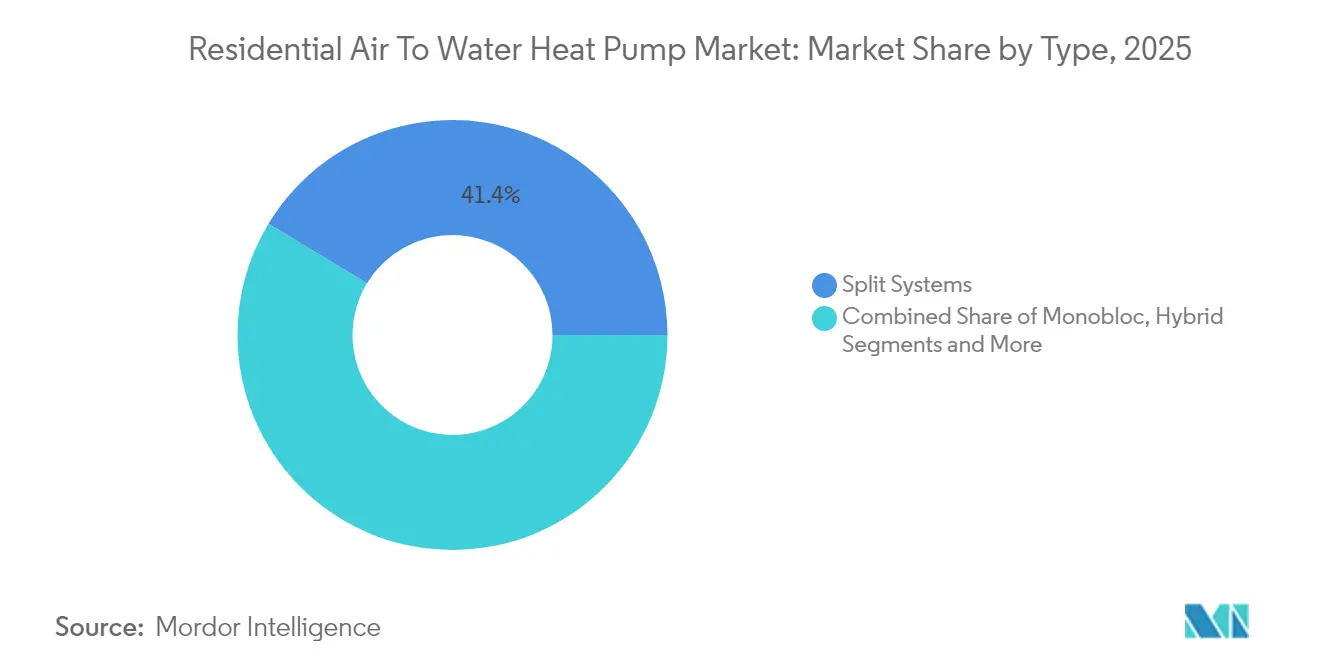

- Por tipo, os sistemas split lideraram com 41,35% de participação na receita em 2025; as combinações híbridas devem crescer a um CAGR de 8,83% até 2031.

- Por capacidade, as unidades com menos de 10 kW capturam 54,30% da participação do mercado de bombas de calor residenciais ar-água em 2025, enquanto os sistemas com mais de 20 kW devem expandir a um CAGR de 8,14% até 2031.

- Por aplicação, as residências unifamiliares representaram 67,40% da participação do tamanho do mercado de bombas de calor residenciais ar-água em 2025; as residências multifamiliares estão avançando a um CAGR de 7,28% até 2031.

- Por geografia, a Europa detinha 33,60% de participação em 2025; o Oriente Médio é a região de crescimento mais rápido com um CAGR de 7,82% até 2031.

- A aquisição da Viessmann Climate Solutions pela Carrier, Daikin, Mitsubishi Electric, Bosch e Trane coletivamente detinham cerca de 48% das remessas globais em 2024, sublinhando concentração moderada no mercado de bombas de calor residenciais ar-água.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bombas de Calor Residenciais Ar-Água

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proibição em toda a UE de caldeiras a combustível fóssil acelerando retrofits de bombas de calor | +1.2% | Europa, com repercussão para o Reino Unido e Noruega | Médio prazo (2-4 anos) |

| Volatilidade do preço do gás pós-Ucrânia ampliando a lacuna de custo total de propriedade na Europa | +0.8% | Europa, particularmente Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Reembolsos da Lei de Redução da Inflação dos EUA para bombas de calor com ≥ 15 SEER | +0.9% | América do Norte, principalmente Estados Unidos | Médio prazo (2-4 anos) |

| Modelos R290/R32 de baixo PGA facilitando a conformidade com a redução gradual dos gases fluorados | +0.6% | Global, com adoção antecipada na Europa e Japão | Longo prazo (≥ 4 anos) |

| Compressores com inversor elevando o COP sazonal em climas com temperaturas abaixo de zero | +0.7% | Norte da Europa, Canadá, estados do norte dos EUA | Longo prazo (≥ 4 anos) |

| Paridade solar fotovoltaica desbloqueando aquecimento por autoconsumo na China | +0.5% | Núcleo da APAC, particularmente China e Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibição em toda a UE de caldeiras a combustível fóssil acelerando retrofits de bombas de calor

As eliminações progressivas obrigatórias que começam em 2025 para novas residências e se estendem às substituições até 2040 removem qualquer ambiguidade restante sobre a solução de aquecimento hidráulico preferida. Este prazo rígido consolida décadas de demanda por unidades ar-água capazes de fornecer altas temperaturas de fluxo por meio de radiadores existentes. Subsídios que cobrem até 30% do custo instalado em mercados como os Países Baixos melhoram a viabilidade econômica para os proprietários. Em vez de picos esporádicos de incentivos, um calendário de conformidade previsível agora orienta o planejamento de capacidade dos fabricantes originais de equipamentos e os níveis de estoque dos distribuidores. A política também encurta os períodos de retorno porque as substituições de caldeiras a gás enfrentam taxas de carbono mais altas a cada ano. Em conjunto, a medida impulsiona o mercado de bombas de calor residenciais ar-água em direção ao status de tecnologia padrão em toda a Europa.[1]Bricknest, "New Rules for Heat Pumps in the Netherlands 2025-2026," bricknest.nl

Volatilidade do preço do gás pós-Ucrânia ampliando a lacuna de custo total de propriedade na Europa

Os preços spot do gás no noroeste da Europa foram três vezes superiores à média pré-2022, inclinando acentuadamente os custos ao longo da vida útil a favor das bombas de calor. Análises governamentais mostram que os domicílios alemães podem reduzir suas contas anuais de aquecimento em até 60% após a mudança. Tais economias ressoam com proprietários de renda média que anteriormente viam as bombas de calor como um luxo ecológico. A volatilidade é estrutural, não cíclica, porque a política energética da UE busca diversificação permanente do gás de gasoduto. Essa dinâmica aprofunda a vantagem comparativa do mercado de bombas de calor residenciais ar-água a cada inverno.

Reembolsos da Lei de Redução da Inflação dos EUA para bombas de calor com ≥ 15 SEER

Reembolsos baseados na renda de até USD 8.000 compensam os prêmios antecipados e liberam a demanda em estados com cargas de aquecimento modestas onde as soluções ar-água historicamente lutavam para competir. A janela plurianual oferece aos fabricantes certeza para localizar a produção, como demonstrado pela planta de compressores de USD 143,5 milhões da Mitsubishi Electric em Kentucky. Os pipelines de reembolsos agregados também criam agrupamentos contíguos de instalações que reduzem os custos de logística e treinamento, ajudando o mercado de bombas de calor residenciais ar-água a ganhar massa crítica na América do Norte.

Modelos R290/R32 de baixo PGA facilitando a conformidade com a redução gradual dos gases fluorados

A partir de janeiro de 2025, a UE proíbe refrigerantes acima de 750 PGA em novos sistemas hidráulicos. O PGA de 20 do R290 e o ganho de eficiência de 5-10% posicionam os adotantes para capturar participação de mercado. A Panasonic e a Vaillant já comercializam linhas carregadas com propano, sinalizando uma migração mais ampla do portfólio. Os pioneiros ganham fidelidade inicial entre os instaladores e se protegem de futuros choques de preço nos refrigerantes legados. Consequentemente, o alinhamento regulatório e os ganhos de desempenho combinam-se para reforçar a demanda no mercado de bombas de calor residenciais ar-água.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Limites de capacidade da rede elétrica atrasando conexões em subúrbios densos da UE | -0.4% | Europa, particularmente Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Escassez de instaladores especializados em sistemas hidráulicos inflacionando o custo de mão de obra | -0.6% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Contratempos regulatórios de ruído urbano no posicionamento de unidades externas | -0.2% | Centros urbanos globais, particularmente Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preferência do consumidor por caldeiras a gás em residências multifamiliares do Leste Asiático | -0.3% | APAC, particularmente Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de capacidade da rede elétrica atrasando conexões em subúrbios densos da UE

Os alimentadores de distribuição construídos para baixos níveis de eletrificação enfrentam saltos acentuados de carga de pico à medida que ruas inteiras adicionam unidades de 6-10 kW. A meta anual de 500.000 unidades da Alemanha poderia aumentar a demanda máxima de inverno em 10 GW, forçando as concessionárias a priorizar conexões. As taxas de conexão em áreas rurais sobem acima de EUR 1.200 por habitação, enquanto os distritos urbanos se saem melhor. Esse descompasso atrasa os volumes iniciais do mercado de bombas de calor residenciais ar-água em bairros com restrições de rede até que as obras de reforço acompanhem o ritmo.[2]Clean Energy Wire, "Heat Pump Installation Plans May Overburden Germany's Grid" (Planos de instalação de bombas de calor podem sobrecarregar a rede da Alemanha), cleanenergywire.org

Escassez de instaladores especializados em sistemas hidráulicos inflacionando o custo de mão de obra

A taxa de formação está a aumentar - as certificações no Reino Unido cresceram 166% em 2024 - mas permanece bem abaixo das metas políticas. Circuitos mal equilibrados ou tanques de reserva subdimensionados reduzem o COP esperado e arriscam danos à reputação. As concessionárias norte-americanas patrocinam campos de treinamento de seis meses, mas as lacunas na força de trabalho persistem porque os aprendizados de encanamento levam anos. Os prêmios elevados de mão de obra acrescentam 15-20% às faturas finais, atenuando a competitividade de preços do mercado de bombas de calor residenciais ar-água.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo - Os sistemas híbridos ampliam a percepção de confiabilidade

As unidades split detiveram 41,35% da receita em 2025, pois os instaladores valorizam os layouts familiares de componentes que espelham os circuitos de caldeiras legadas. Esse domínio se traduz em uma fatia considerável do mercado de bombas de calor residenciais ar-água. Os pacotes híbridos de bomba e caldeira, no entanto, estão avançando a um CAGR de 8,83% à medida que os domicílios desejam combustão de reserva durante ondas de frio polar. O crescimento do segmento reflete a aversão comportamental ao risco mais do que a necessidade técnica, porque os modelos modernos de R290 mantêm temperatura de água de fornecimento de 65 °C a -20 °C de temperatura ambiente. Com o tempo, à medida que os dados de campo validam a confiabilidade de bombas puras, o apelo híbrido tende a estabilizar. As variantes monobloco e tudo-em-um atraem retrofits com espaço restrito, acrescentando amplitude útil a este mercado de bombas de calor residenciais ar-água.

As ofertas split beneficiam-se de economias de produção em massa que comprimem os custos de hardware, mantendo os preços de entrada competitivos. Por outro lado, os híbridos exigem preços premium, mas proporcionam paz de espírito percebida, uma proposta de valor que ressoa em climas continentais frios. Os fabricantes originais de equipamentos estão agrupando termostatos conectados e algoritmos inteligentes de comutação para otimizar os pontos de operação automaticamente. Esta camada de software diferencia as marcas e empurra a indústria de bombas de calor residenciais ar-água em direção a fluxos de receita centrados em serviços.

Por Capacidade - Grandes blocos residenciais desbloqueiam economias de escala

As unidades com menos de 10 kW representaram 54,30% das instalações em 2025, uma adequação natural para residências unifamiliares típicas. No outro extremo, as máquinas com mais de 20 kW registraram o CAGR mais rápido de 8,14% à medida que os promotores de blocos de múltiplas habitações e residências de luxo optam por plantas centrais. Esse aumento significa que a fatia de mais de 20 kW do tamanho do mercado de bombas de calor residenciais ar-água poderá dobrar até 2031. O Vitocal 250-A PRO de 40 kW da Viessmann ilustra como as unidades de alto rendimento a propano lidam com edifícios mais antigos onde as demandas de delta-T dos radiadores são elevadas.

Os sistemas na faixa de 10-20 kW fazem a ponte entre vilas suburbanas e pequenos edifícios de apartamentos. Com o aperto dos limites de carbono, essa faixa intermediária está se expandindo mais rapidamente na França, Itália e partes do Canadá. Com as temperaturas de fluxo subindo para 70 °C, as faixas de capacidade convergem, levantando questões sobre a futura relevância da segmentação. No entanto, os fluxos de trabalho dos instaladores, os limites de carga de refrigerante e os formulários de conexão à rede ainda diferem o suficiente para manter as faixas de capacidade significativas dentro do mercado de bombas de calor residenciais ar-água.

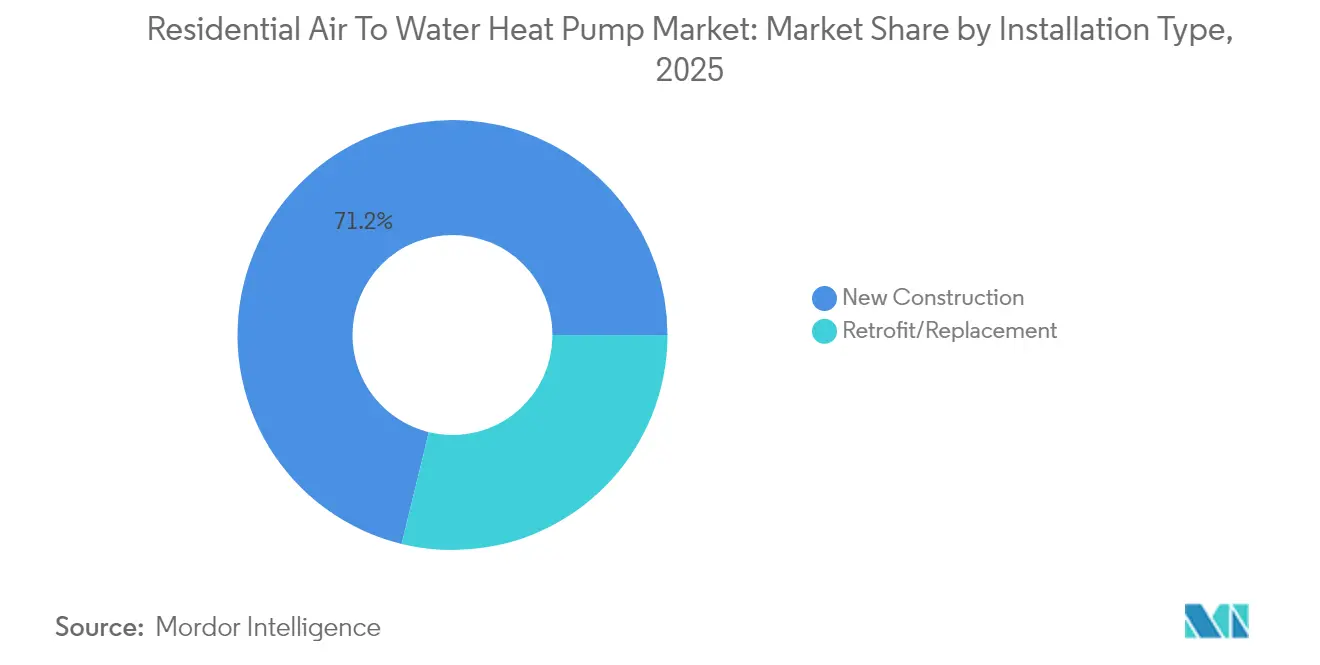

Por Tipo de Instalação - A nova construção domina os lançamentos iniciais

As novas construções representaram 71,20% das remessas de 2025, refletindo a facilidade de integração de circuitos hidráulicos e tanques de reserva quando os arquitetos podem projetar em torno da área de ocupação do equipamento na fase de projeto. A maioria dos códigos de construção europeus agora exige aquecimento primário renovável; o Padrão de Habitações Futuras do Reino Unido, em vigor em 2025, obriga a instalação de bombas de calor em cada nova habitação. O planejamento antecipado permite que os promotores dimensionem adequadamente os emissores, minimizem as temperaturas de fluxo e otimizem o COP da bomba desde o primeiro dia, aumentando a participação do mercado de bombas de calor residenciais ar-água assegurada na fase de aprovação do projeto.

O trabalho de retrofit e substituição representa os restantes 28,80%, mas crescerá mais rapidamente quando as caldeiras envelhecidas atingirem o fim de vida útil e os esquemas de subsídio tornarem os retornos mais atrativos. Os kits híbridos e os chassis monobloco simplificam as substituições porque os instaladores podem conectar as unidades aos circuitos de radiadores existentes sem recablar toda a casa. Os programas de subsídios municipais na Alemanha e na França agora cobrem até EUR 9.000 do custo de retrofit, reduzindo a lacuna inicial em relação às substituições de caldeiras a gás. À medida que os preços dos componentes caem e as habilidades da força de trabalho se aprofundam, espera-se que o volume de retrofit feche a lacuna de vendas com as novas construções após 2028, ampliando o mercado endereçável de bombas de calor residenciais ar-água enquanto alivia a dependência cíclica do setor de construção.

Por Refrigerante - O propano (R290) lidera a mudança para baixo PGA

O R410A ainda equipa a maioria dos modelos legados por causa da familiaridade da cadeia de fornecimento, mas sua classificação de PGA >2.000 traz riscos de redução gradual e futuros custos de manutenção. A partir de janeiro de 2025, a UE proíbe refrigerantes acima de 750 PGA em novos sistemas hidráulicos, acelerando a mudança para o R32 (PGA 675) e, de forma mais decisiva, o R290 com PGA de 20. Os pioneiros como Vaillant e Panasonic relatam ganhos de COP sazonal de 5-10% devido à maior capacidade de calor latente na carga de propano, criando tanto conformidade quanto vantagens de eficiência para o mercado de bombas de calor residenciais ar-água.

O CO₂ (R744) está conquistando um nicho em blocos multifamiliares que exigem serviço de água quente doméstica a 80 °C, enquanto unidades magnetocalóricas de próxima geração em testes laboratoriais sugerem um futuro sem refrigerantes. Os códigos de segurança agora permitem até 1 kg de propano sob a norma EN 378 quando a unidade externa fica fora da envolvente do edifício, aliviando preocupações anteriores com inflamabilidade. Os fornecedores de componentes estão ampliando compressores hermeticamente selados, e os projetos de trocadores de calor com redução de carga mantêm a massa de hidrocarbonetos abaixo dos limites críticos. Como resultado, prevê-se que os modelos R290 elevem sua fatia do tamanho do mercado de bombas de calor residenciais ar-água para 46,70% até 2031, superando tanto o R410A quanto o R32 nas vendas de volume mainstream.

Análise Geográfica

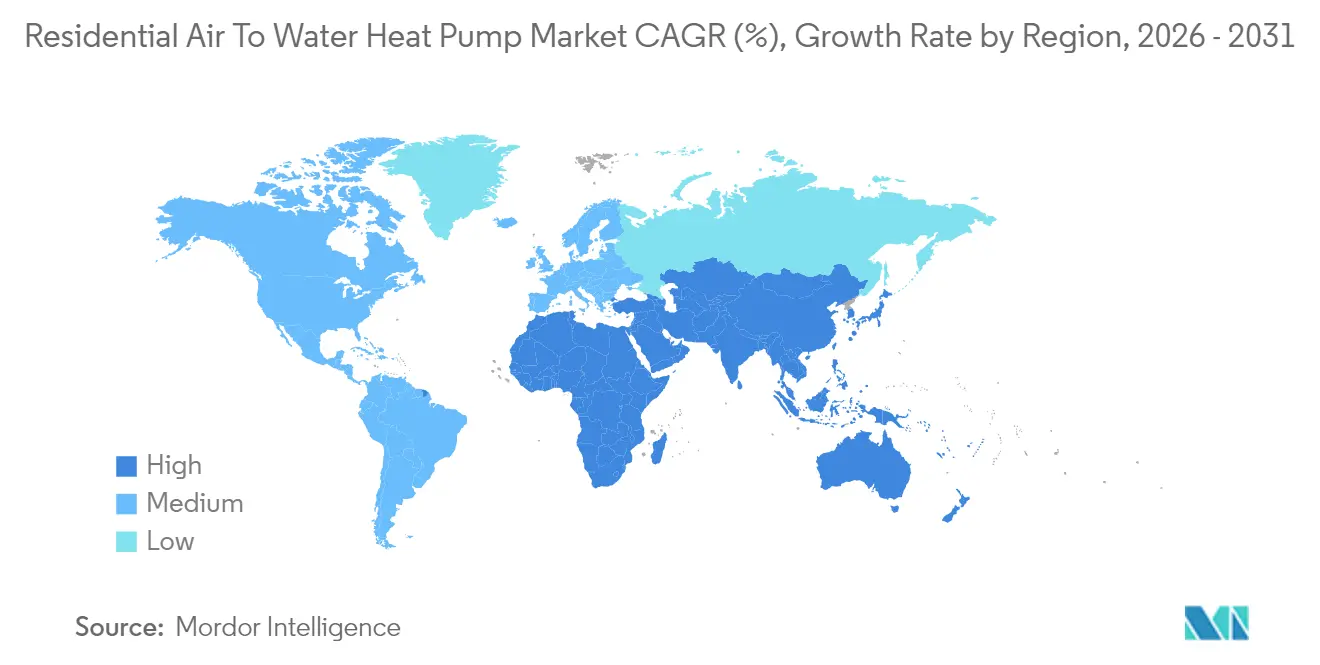

A Europa reteve 33,60% da receita global em 2025 graças à densa infraestrutura hidráulica e à agressiva política de carbono. No entanto, ventos macroeconômicos contrários e ambiguidade regulatória reduziram 22% das vendas de unidades durante 2024. As redefinições de subsídios nacionais na França e na Itália pesaram no sentimento dos consumidores, ilustrando a sensibilidade política dentro do mercado de bombas de calor residenciais ar-água. Ainda assim, Bruxelas vê 60 milhões de instalações europeias cumulativas como um marco para 2030, implicando uma escalada acentuada a partir da base atual.

A América do Norte recuperou-se no final de 2024 com um salto de 15% nas remessas. As pilhas de reembolsos federais e estaduais empurraram os incentivos totais para perto de USD 10.000 em alguns códigos postais, gerando impulso no mercado de bombas de calor residenciais ar-água. As regras de conteúdo local estão remodelando as cadeias de fornecimento; por exemplo, a nova planta de compressores em Kentucky reduzirá os prazos de entrega em 30%. As províncias canadenses adicionam categorias de clima frio que estimulam a pesquisa e o desenvolvimento em compressores com injeção de vapor, aumentando as eficiências sazonais nas frias Pradarias.

A Ásia-Pacífico registra o CAGR mais rápido de 7,82% liderado pela escala da China e pelas crescentes cotas de eletrificação. Os produtores domésticos enviaram 13% mais unidades em 2024, mesmo com o enfraquecimento dos pedidos de exportação, destacando um forte impulso interno. O Oriente Médio, embora ainda pequeno, corresponde a essa taxa de crescimento de 7,82% à medida que os operadores de resfriamento distrital adaptam sistemas reversíveis de circuito de água para serviço de inverno. O Japão e a Coreia do Sul permanecem tecnologicamente avançados, mas culturalmente apegados às caldeiras a gás em blocos multifamiliares, explicando um ritmo de adoção mais modesto nessa fatia do mercado de bombas de calor residenciais ar-água.

Cenário Competitivo

A concorrência é moderada: os cinco principais fornecedores detêm cerca de 48% das remessas, sinalizando nem monopólio nem fragmentação. O negócio de USD 13 bilhões da Carrier com a Viessmann acelera a diversificação do portfólio em direção a soluções hidráulicas, enquanto a compra de USD 8 bilhões da Bosch da Johnson Controls-Hitachi amplia o alcance asiático. A Daikin, historicamente líder em participação global, reserva 30% de participação europeia até 2030 por meio de plantas expandidas na Polônia e na República Tcheca.

A diferenciação tecnológica gira em torno da escolha do refrigerante, da engenharia acústica e dos ecossistemas de controle. A Mitsubishi Electric aposta na propriedade intelectual de compressores de velocidade variável, atualmente sendo localizada nos Estados Unidos. A Trane e a LG enfatizam as credenciais de baixo PGA, assegurando preferências iniciais de aquisição de credores de hipotecas verdes. A Vaillant adiciona aplicativos para instaladores e diagnósticos preditivos, transferindo valor para os serviços pós-venda dentro da indústria de bombas de calor residenciais ar-água.

Os movimentos estratégicos incluem a expansão da capacidade - a fábrica polonesa da Aira de EUR 300 milhões pode produzir 500.000 unidades anualmente - e a integração vertical em compressores e eletrônicos para proteger contra o risco de componentes. Alguns participantes exploram protótipos magnetocalóricos que poderiam eliminar completamente os refrigerantes sintéticos, sinalizando potencial disruptivo além de 2030. O interesse do capital privado está crescendo nos montadores regionais de médio porte, sugerindo consolidação contínua no mercado de bombas de calor residenciais ar-água.

Líderes da Indústria de Bombas de Calor Residenciais Ar-Água

Daikin Industries Ltd

Mitsubishi Electric Europe B.V

Panasonic Corp.

Vaillant Group

NIBE Industrier AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Vaillant apresentou o portfólio atualizado de bombas de calor residenciais ar-água na ISH 2025, com refrigerante natural R290, tecnologia de operação silenciosa e plataforma eletrônica iQconnect para instalação e operação residencial simplificadas, visando tanto aplicações em edifícios residenciais novos quanto existentes.

- Abril de 2025: A Mitsubishi Electric Trane HVAC US lançou bombas de calor residenciais ar-água utilizando o refrigerante R-454B de baixo potencial de aquecimento global, com PGA quase 78% inferior ao R-410A e desempenho aprimorado de aquecimento em climas frios, além de recursos avançados de conectividade para aplicações residenciais.

- Março de 2025: A LG Electronics ganhou o Prêmio de Inovação AHR 2025 pela bomba de calor residencial ar-água para clima frio, reconhecendo os avanços na tecnologia de aquecimento residencial e demonstrando inovação contínua no desempenho em condições climáticas extremas para aplicações residenciais.

- Fevereiro de 2025: A Carrier lançou a Bomba de Calor Ar-Água para Água Quente Doméstica no International Builders' Show, marcando a entrada no mercado residencial de bombas de calor ar-água na América do Norte com uma solução sustentável que atinge COP de até 4,9 e conta com refrigerantes de menor PGA para aplicações residenciais.

Escopo do Relatório do Mercado Global de Bombas de Calor Residenciais Ar-Água

As bombas de calor ar-água podem fornecer aquecimento e arrefecimento adequados para residências, particularmente em climas moderados. Após a instalação adequada, uma bomba de calor ar-água pode fornecer uma a três vezes mais energia térmica a uma casa do que a eletricidade que utiliza. As bombas de calor ar-água não funcionam muito bem em temperaturas abaixo do ponto de congelamento. As bombas de calor ar-água especialmente projetadas para climas frios começaram a apresentar resultados encorajadores.

As bombas de calor residenciais ar-água são segmentadas por geografia (Estados Unidos, China, França, Itália e o Resto do Mundo). O mercado também inclui uma avaliação do impacto da COVID-19 no mercado. Para cada segmento, o dimensionamento e as previsões do mercado foram fornecidos com base no valor (em milhões de USD) e no volume (em toneladas métricas).

| Sistemas Split |

| Sistemas Monobloco |

| Integrado Tudo-em-Um |

| Híbrido (Bomba de Calor + Caldeira) |

| Menos de 10 kW |

| 10 - 20 kW |

| Mais de 20 kW |

| R410A |

| R32 |

| R290 (Propano) |

| CO2 (R744) |

| Residências Unifamiliares |

| Residências Multifamiliares |

| Nova Construção |

| Retrofit / Substituição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Itália | |

| Reino Unido | |

| Espanha | |

| Restante da Europa | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Índia | |

| Restante da Ásia-Pacífico |

| Por Tipo | Sistemas Split | |

| Sistemas Monobloco | ||

| Integrado Tudo-em-Um | ||

| Híbrido (Bomba de Calor + Caldeira) | ||

| Por Capacidade (kW) | Menos de 10 kW | |

| 10 - 20 kW | ||

| Mais de 20 kW | ||

| Por Refrigerante | R410A | |

| R32 | ||

| R290 (Propano) | ||

| CO2 (R744) | ||

| Por Aplicação | Residências Unifamiliares | |

| Residências Multifamiliares | ||

| Por Tipo de Instalação | Nova Construção | |

| Retrofit / Substituição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Reino Unido | ||

| Espanha | ||

| Restante da Europa | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bombas de calor residenciais ar-água?

O mercado está avaliado em USD 12,98 bilhões em 2026 e está projetado para atingir USD 16,93 bilhões até 2031.

Qual região lidera a demanda global por unidades residenciais ar-água?

A Europa detém 33,60% da receita global, impulsionada pela infraestrutura hidráulica madura e pela rigorosa política de descarbonização.

Por que os sistemas híbridos de bomba de calor e caldeira estão crescendo tão rapidamente?

Eles abordam as preocupações dos proprietários sobre aquecimento de reserva durante frios extremos e estão se expandindo a um CAGR de 8,83% até 2031.

Como os incentivos governamentais afetam a adoção na América do Norte?

Os reembolsos da Lei de Redução da Inflação dos EUA de até USD 8.000 removem as barreiras de custo inicial, estimulando uma recuperação de dois dígitos nas vendas de 2024.

Qual é o papel dos refrigerantes naturais no crescimento futuro?

Os modelos R290 e R32 atendem aos próximos limites de gases fluorados e melhoram a eficiência, posicionando os pioneiros para conformidade regulatória e ganhos de participação de mercado.

Quais desafios poderiam retardar a expansão a curto prazo?

As restrições de capacidade da rede elétrica em subúrbios densos e a escassez de instaladores especializados em sistemas hidráulicos podem atrasar projetos e inflar custos, reduzindo o CAGR previsto em cerca de 1 ponto percentual combinado.

Página atualizada pela última vez em: