Tamanho e Participação do Mercado de Equipamentos Residenciais de Aquecimento dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

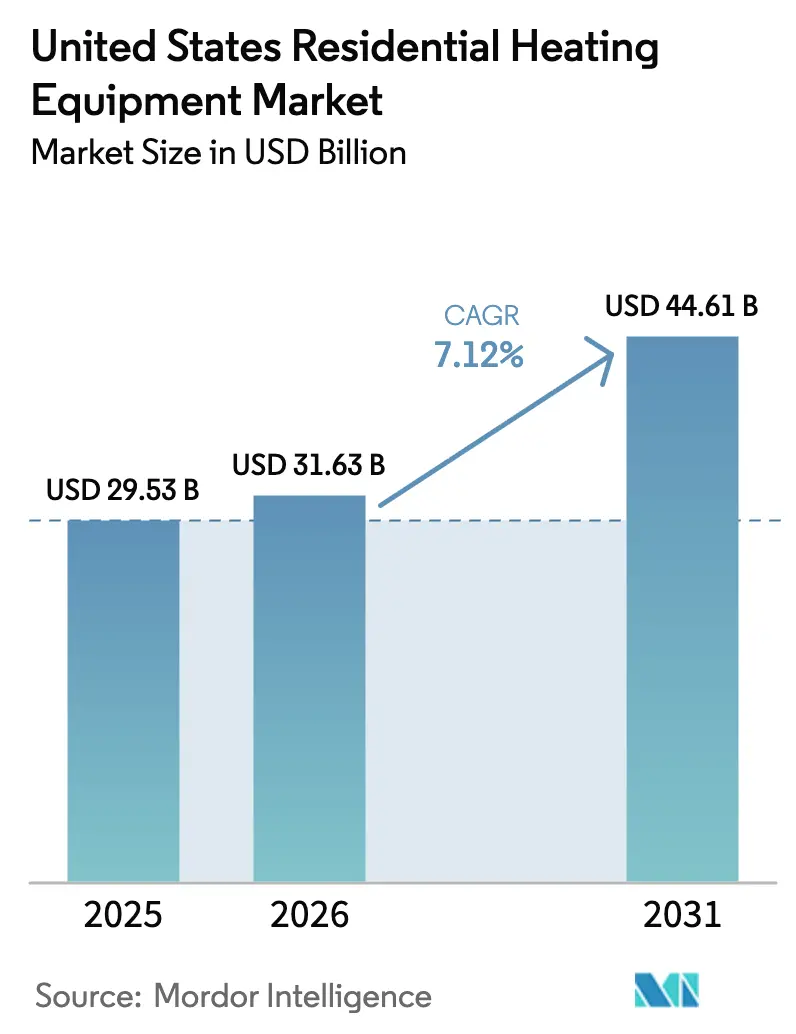

| Tamanho do mercado no ano base (2025) | 29.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Residenciais de Aquecimento dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de Equipamentos Residenciais de Aquecimento dos EUA em 2026 é estimado em USD 31,63 bilhões, crescendo a partir do valor de 2025 de USD 29,53 bilhões, com projeções para 2031 mostrando USD 44,61 bilhões, crescendo a uma CAGR de 7,12% no período de 2026 a 2031. O crescimento decorre da convergência de incentivos fiscais federais, mandatos estaduais de eletrificação e avanços tecnológicos em climas frios que reduzem os custos operacionais e ampliam a adequação geográfica das bombas de calor. Os construtores estão acelerando as mudanças de especificações antes do prazo do código da Califórnia de janeiro de 2026, enquanto os proprietários antecipam as decisões de substituição para capturar o Crédito de Melhoria Residencial com Eficiência Energética. Os fabricantes que avançam mais rapidamente em projetos de inversores de velocidade variável e plataformas de refrigerantes prontos para A2L estão capturando prêmios de preço e consolidando espaço nas prateleiras dos distribuidores, à medida que a escassez de mão de obra qualificada restringe a capacidade de instalação. A volatilidade dos preços do gás natural, variando de USD 2,57/MMBtu em 2023 a picos regionais acima de USD 18/MMBtu, leva os proprietários em direção a opções agnósticas em termos de combustível, embora a diferença de custo de capital entre uma bomba de calor e uma fornalha a gás básica persista apesar dos subsídios. Ao longo do período de perspectiva, controles interativos com a rede elétrica generalizados estão prontos para criar novos fluxos de receita por meio de programas de resposta à demanda, inclinando ainda mais a economia do ciclo de vida em favor de equipamentos elétricos de alta eficiência.

Principais Conclusões do Relatório

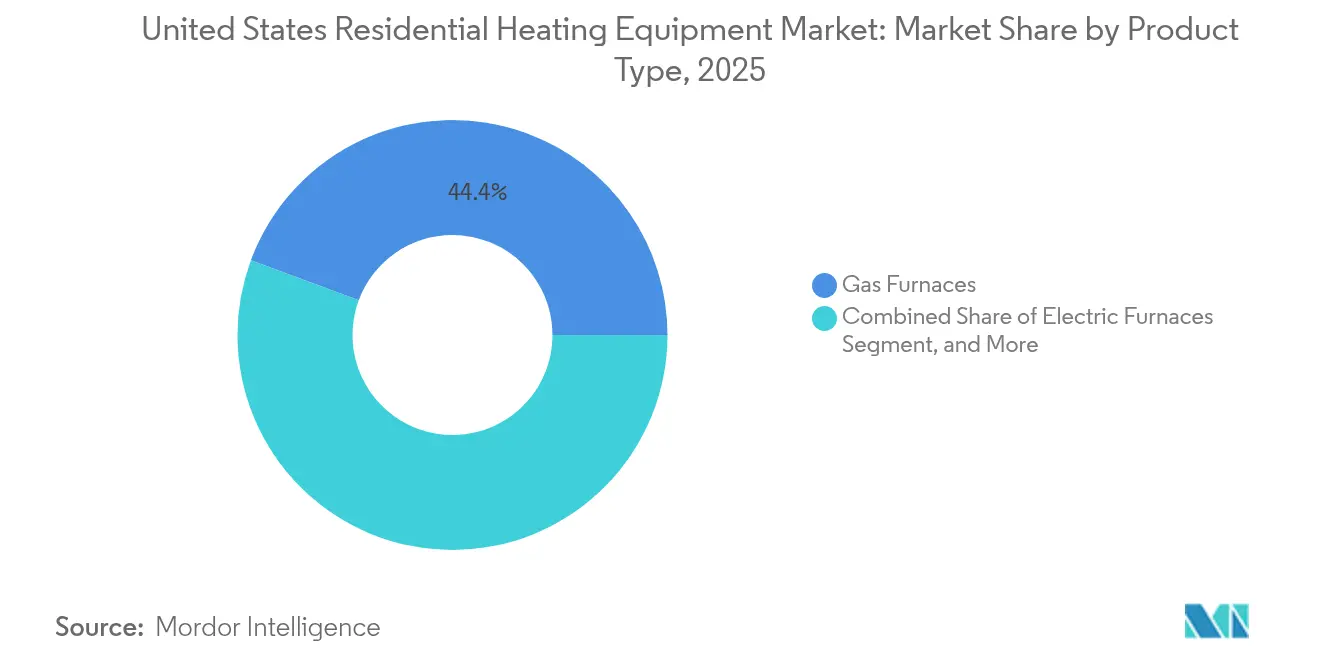

- Por tipo de produto, as fornalhas a gás lideraram com 44,35% da participação do mercado de Equipamentos Residenciais de Aquecimento dos EUA em 2025, enquanto as bombas de calor para climas frios estão avançando a uma CAGR de 10,78% até 2031.

- Por tecnologia, os sistemas de não condensação representaram 56,05% do tamanho do mercado de Equipamentos Residenciais de Aquecimento dos EUA em 2025, enquanto as plataformas de inversores de velocidade variável estão projetadas para expandir a uma CAGR de 12,15% até 2031.

- Por usuário final, as residências unifamiliares isoladas garantiram 64,35% da demanda em 2025; o residencial multifamiliar é o segmento de crescimento mais rápido, expandindo-se a uma CAGR de 11,22% até 2031.

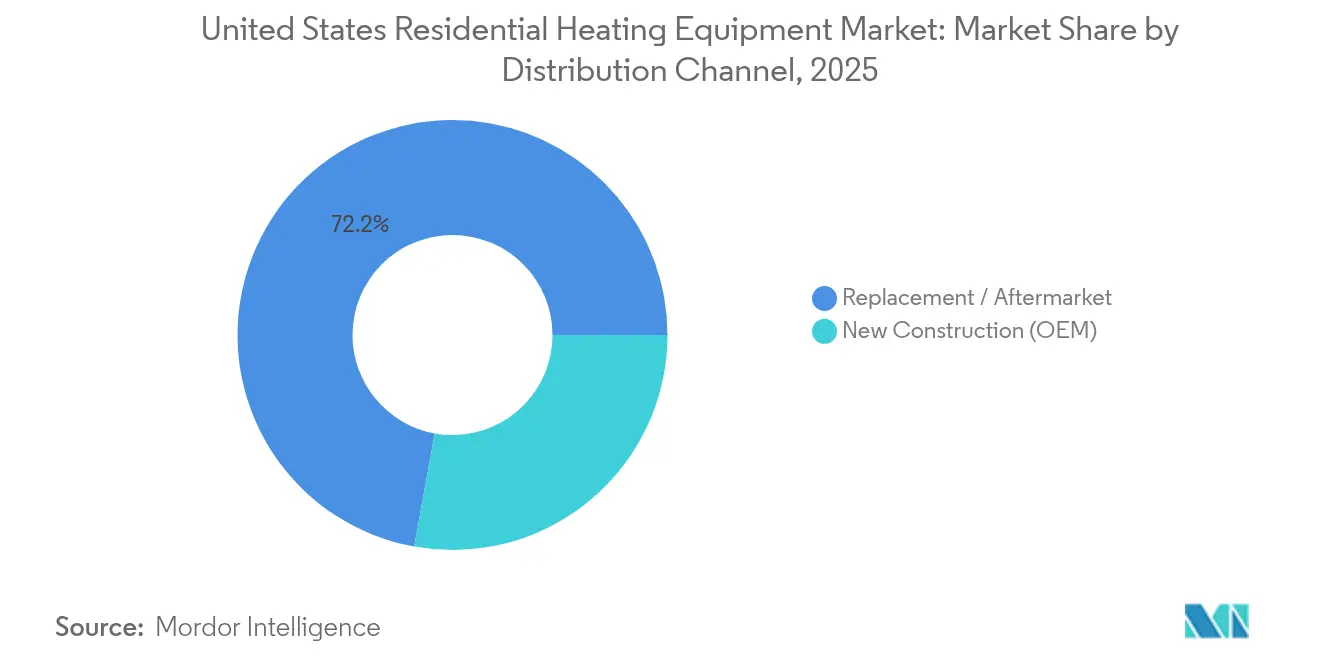

- Por canal de distribuição, o canal de reposição/pós-venda capturou 72,15% da receita em 2025; as vendas para construção nova estão previstas para crescer a uma CAGR de 9,58% à medida que os códigos de eletrificação estaduais desencadeiam a adoção obrigatória de bombas de calor.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Percepções do Mercado de Equipamentos Residenciais de Aquecimento dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Créditos fiscais federais e reembolsos da IRA para bombas de calor de alta eficiência | +2.1% | Nacional, com maior adesão no Nordeste e na Costa Oeste | Médio prazo (2-4 anos) |

| Códigos de construção de eletrificação em nível estadual | +1.8% | Califórnia, Nova York, Washington, Massachusetts, com repercussão nos estados vizinhos | Longo prazo (≥ 4 anos) |

| Prêmio de valor de revenda para sistemas certificados ENERGY STAR | +0.9% | Nacional, concentrado em mercados imobiliários de alto valor | Médio prazo (2-4 anos) |

| Avanços tecnológicos em bombas de calor para climas frios | +1.4% | Estados do norte, região dos Grandes Lagos, Mountain West | Curto prazo (≤ 2 anos) |

| Receitas de resposta à demanda habilitadas por termostato inteligente | +0.7% | Regiões com restrições de rede elétrica: territórios ISO do Texas, Califórnia, Nordeste | Curto prazo (≤ 2 anos) |

| Ciclo de substituição do parque habitacional envelhecido | +1.6% | Nacional, com concentração no Cinturão da Ferrugem e em desenvolvimentos suburbanos mais antigos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Créditos Fiscais Federais e Reembolsos da IRA para Bombas de Calor de Alta Eficiência

Os incentivos fiscais agora cobrem 30% dos custos do projeto até USD 2.000, e as famílias de renda baixa a moderada podem acessar reembolsos adicionais que elevam o suporte total para além de 50% do custo instalado.[1]ENERGY STAR, "Padrões Mais Eficientes de 2025," energystar.gov As novas regras de elegibilidade de 2025, que exigem a certificação ENERGY STAR Mais Eficiente, impulsionam os fabricantes em direção a compressores de maior desempenho e lógica de inversor, encurtando os ciclos de atualização de produtos. Uma lista atualizada de fabricantes qualificados do IRS apresenta Carrier, Lennox e Rheem, garantindo a distribuição convencional de modelos conformes.[2]Receita Federal dos Estados Unidos, "Fabricantes Qualificados de Eletrodomésticos com Eficiência Energética," irs.gov

Códigos de Construção de Eletrificação em Nível Estadual

Os Padrões de Eficiência Energética de Construção da Califórnia de 2025 obrigam os construtores a instalar bombas de calor em novas residências a partir de janeiro de 2026, um modelo que Washington, Oregon e Nova York já estão adaptando.[3]Comissão de Energia da Califórnia, "Padrões de Eficiência Energética de Construção de 2025," energy.ca.gov Apêndices opcionais no IECC de 2024 fornecem linguagem pronta que permite aos estados acrescentar requisitos de prontidão elétrica às licenças de renovação, estendendo o alcance da política ao mercado de substituição.

Avanços Tecnológicos em Bombas de Calor para Climas Frios

Todos os oito participantes do Desafio de Bombas de Calor para Climas Frios do Departamento de Energia concluíram os testes de campo em 2024; o modelo Infinity da Carrier manteve 100% da capacidade a 0 °F, enquanto o IDS Ultra da Bosch manteve uma saída eficiente a –13 °F. Inversores de velocidade variável, ciclos aprimorados de injeção de vapor e sequências de degelo por aprendizado de máquina combinam-se para superar a histórica degradação de capacidade em regiões do norte e abrir nova demanda endereçável.

Ciclo de Substituição do Parque Habitacional Envelhecido

Aproximadamente 40% dos residências nos EUA exigirão substituição do sistema nos próximos dez anos, coincidindo com o pico dos incentivos federais. As substituições de emergência representam 60% das vendas de HVAC residencial, favorecendo distribuidores com estoque robusto e redes de contratantes 24 horas. À medida que a idade média das residências se aproxima de 40 anos, a onda de substituições fornece volume previsível que suaviza a exposição aos ciclos de construção nova.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital inicial em comparação com fornalhas a gás básicas | -1.9% | Nacional, mais pronunciado em mercados sensíveis a preços e áreas rurais | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do gás natural complicando o período de retorno | -0.8% | Variações regionais: áreas dependentes de gás no Nordeste e Meio-Oeste | Médio prazo (2-4 anos) |

| Restrições da rede elétrica durante eventos de frio extremo | -0.6% | Território ERCOT do Texas, Califórnia durante períodos de pico de demanda | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para instalação de bombas de calor | -1.3% | Nacional, crítico em áreas metropolitanas de alto crescimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Inicial em Comparação com Fornalhas a Gás Básicas

Os preços instalados de bombas de calor variam de USD 8.000 a USD 15.000 em comparação com USD 4.000 a USD 8.000 para fornalhas a gás, e a diferença persiste mesmo após os créditos. Despesas adicionais para atualização de painéis elétricos e manuseio de refrigerantes prolongam o período de retorno em regiões com preços baixos de gás. O Conselho Americano para uma Economia de Energia Eficiente observa que a relação custo-benefício melhora significativamente em zonas com menos de 7.000 graus-dia de aquecimento.

Escassez de Mão de Obra Qualificada para Instalação de Bombas de Calor

O setor enfrenta 42.500 vagas anuais e fica atrás na capacidade de treinamento, elevando os prêmios de mão de obra justamente quando os incentivos estimulam a demanda. Os refrigerantes A2L trazem novos protocolos de segurança, prolongando os tempos de treinamento dos instaladores e concentrando talentos nos centros urbanos, deixando os proprietários rurais mal atendidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bombas de Calor Desafiam a Dominância das Fornalhas a Gás

As fornalhas a gás representaram 44,35% do mercado de Equipamentos Residenciais de Aquecimento dos EUA em 2025, mas as bombas de calor para climas frios estão registrando uma CAGR de 10,78% que ameaça erodir rapidamente essa participação. O tamanho do mercado de Equipamentos Residenciais de Aquecimento dos EUA para bombas de calor para climas frios está projetado para ampliar substancialmente à medida que o desafio do Departamento de Energia comprova a viabilidade em temperaturas abaixo de zero. Os sistemas híbridos que combinam uma bomba de calor com um estágio de gás secundário oferecem um caminho de migração para proprietários receosos da eletrificação total, e preservam o conforto durante eventos de vórtice polar.

Os créditos federais de até USD 2.000 em aquecedores de água com bomba de calor estão incentivando reformas combinadas de aquecimento de espaços e água, elevando o valor médio dos pedidos para os contratantes. As fornalhas elétricas mantêm posição em estados ricos em energia renovável, onde as tarifas de eletricidade por tempo de uso ficam abaixo dos preços sazonais do gás, enquanto as caldeiras sofrem redução exceto nos mercados hidráulicos legados. Os fabricantes que podem fornecer formatos canalados de 240 V e sem dutos de 120 V ocupam uma posição mais forte junto aos distribuidores ansiosos para simplificar as decisões de estoque.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia: Inversores de Velocidade Variável Impulsionam Ganhos de Eficiência

As plataformas de não condensação ainda representavam 56,05% da participação do mercado de Equipamentos Residenciais de Aquecimento dos EUA em 2025, mas as iminentes atualizações federais de eficiência mínima inclinam os pedidos em direção a unidades de condensação e inversores. Os compressores de velocidade variável estão crescendo a uma CAGR de 12,15%, possibilitando operação de acompanhamento de carga que reduz as perdas de ciclagem e desbloqueia pagamentos de resposta à demanda no valor de USD 50 a 100 por ano em territórios ISO selecionados.

O tamanho do mercado de Equipamentos Residenciais de Aquecimento dos EUA para sistemas conectados inteligentes está pronto para acelerar à medida que as concessionárias oferecem créditos em contas a residências que permitem reduções de temperatura de 2 horas durante o estresse da rede elétrica. A conformidade com A2L impulsiona redesenhos que integram detecção de vazamento por múltiplos sensores, enquanto a análise em nuvem oferece alertas de manutenção preditiva que reduzem as visitas de técnicos de serviço. A fase de transição favorece os OEMs que podem certificar um ecossistema completo seguro para refrigerantes, incluindo equipamentos de recuperação e módulos de treinamento.

Por Canal de Distribuição: Mercado de Substituição Domina as Vendas de Equipamentos

O canal de substituição capturou 72,15% das remessas de 2025, sublinhando a base instalada madura e a natureza urgente das trocas de emergência. Os distribuidores com entrega noturna e linhas técnicas 24 horas por dia, 7 dias por semana garantem a fidelidade dos contratantes, que influenciam 80% das escolhas dos proprietários no momento da falha. O tamanho do mercado de Equipamentos Residenciais de Aquecimento dos EUA vinculado à construção nova, embora menor, está crescendo a uma CAGR de 9,58% à medida que os estados introduzem padrões obrigatórios de bombas de calor.

Os OEMs que sincronizam os lançamentos de produtos com as janelas de estoque pré-temporada dos distribuidores mitigam o risco de perda de vendas devido a lacunas de inventário. As ferramentas de cotação digital que conectam os tablets dos contratantes ao inventário do armazém em tempo real apoiam taxas de fechamento mais rápidas e orientam a preferência de marca nos momentos de substituição. Os distribuidores com visão de futuro também estão pilotando modelos de assinatura que agrupam equipamentos, manutenção e atualizações de termostato inteligente em taxas mensais previsíveis.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Residencial Multifamiliar Acelera a Eletrificação

As residências unifamiliares isoladas geraram 64,35% da receita de 2025, mas os projetos multifamiliares registram a CAGR mais rápida de 11,22% até 2031, à medida que os incorporadores urbanos buscam pegadas de carbono mais baixas e layouts de ventilação mais simples. O tamanho do mercado de Equipamentos Residenciais de Aquecimento dos EUA para sistemas centralizados de bombas de calor em edifícios de apartamentos é impulsionado por economias de escala que reduzem o custo por unidade e simplificam os contratos de manutenção.

As disposições de fiação elétrica pronta adicionadas ao IECC de 2024 garantem que mesmo os edifícios equipados com gás possam mudar para aquecimento elétrico em futuras reformas, uma característica que os investidores agora precificam nas avaliações. As residências pré-fabricadas exigem equipamentos específicos que atendam às regulamentações do HUD; os fornecedores capazes de projetar unidades compactas de alta pressão estática detêm uma vantagem de nicho. As associações de condomínios avaliam os custos de infraestrutura de áreas comuns em relação ao benefício de propriedade individual, empurrando a adoção em direção a modelos de planta compartilhada.

Análise Geográfica

A diversidade climática regional, os custos locais de energia e os mandatos estaduais moldam as trajetórias de adoção. O Nordeste e a Costa Oeste lideram na penetração de bombas de calor graças a políticas agressivas de eletrificação, preços mais altos de gás entregue e incentivos robustos das concessionárias. O código da Califórnia de 2025 exige bombas de calor em todas as novas residências a partir de janeiro de 2026, um modelo que Oregon, Washington e Nova York estão replicando. O mercado de Equipamentos Residenciais de Aquecimento dos Estados Unidos se beneficia desses mandatos à medida que os construtores antecipam os pedidos para garantir a conformidade dos projetos.

O Sudeste capitaliza os invernos amenos que maximizam o coeficiente de desempenho, tornando as bombas de calor a escolha padrão para novas construções, mesmo sem mandatos. O congelamento de 2021 do ERCOT e os picos de verão de 2023 colocaram a confiabilidade no centro das atenções no Texas; o sentimento dos proprietários agora favorece sistemas de combustível duplo ou pareados com gerador que protegem o conforto quando a estabilidade da rede elétrica falha. O Meio-Oeste e o Mountain West historicamente dependeram de gás barato, mas os avanços no desempenho em climas frios, aliados à volatilidade dos preços das commodities, estão inclinando as análises de custo-benefício em favor da eletrificação.

A capacidade de instalação varia. As áreas metropolitanas atraem técnicos, comprimindo os prazos dos projetos, enquanto os municípios rurais suportam tempos de espera superiores a quatro semanas durante o pico da temporada de substituições. Os reembolsos federais fluem desproporcionalmente para os códigos postais de renda mais alta sob créditos fiscais baseados em percentagem, mas os reembolsos diretos administrados pelos estados estão começando a fechar a lacuna de equidade nas comunidades de menor renda. Ao longo do período de previsão, as diferenças regionais na intensidade de carbono da rede elétrica influenciarão ainda mais a seleção de tecnologia à medida que os municípios adotam padrões de desempenho de construção baseados em emissões.

Panorama Competitivo

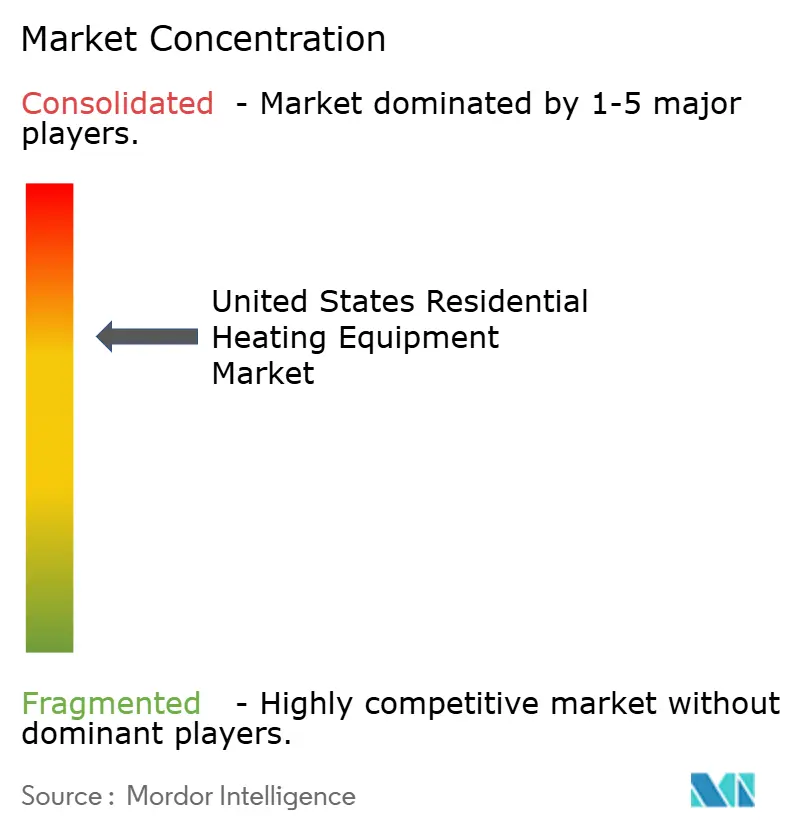

Os oito principais fornecedores, incluindo Carrier, Lennox, Trane, Bosch, Rheem e Johnson Controls, controlam pouco acima de 90% da receita, conferindo ao mercado de Equipamentos Residenciais de Aquecimento dos EUA uma estrutura moderadamente concentrada. As economias de escala permitem que essas empresas absorvam os custos de transição para o refrigerante A2L e financiem linhas de montagem domésticas que encurtam os prazos de entrega. A aquisição pela Bosch em 2024 dos ativos de HVAC residencial da Johnson Controls por USD 8 bilhões (EUR 7,3 bilhões) expandiu sua participação em sistemas com dutos e quase dobrou a receita de HVAC, ilustrando uma rota inorgânica para a escala de bombas de calor.

As alianças estratégicas ilustram a diversificação tecnológica. A joint venture Samsung-Lennox aborda os nichos de fluxo de refrigerante variável e sem dutos. Trane e Mitsubishi mantêm uma parceria paralela focada em expertise em inversores. Os depósitos de patentes destacam uma mudança em direção a ciclos de degelo algorítmicos, fusão de sensores para detecção de vazamentos e firmware responsivo à rede elétrica. Os lançamentos de produtos destacam cada vez mais controles prontos para API que se integram aos mercados das concessionárias, posicionando os OEMs como provedores de plataformas de serviços de energia, e não apenas como fornecedores de equipamentos.

A dinâmica da cadeia de suprimentos molda a postura competitiva. Compressores e placas de inversores permanecem como pontos de exposição; os fornecedores que pré-compram silício ou co-investem com fabricantes de semicondutores garantem prioridade de alocação. A escassez de mão de obra eleva o valor de academias robustas de treinamento de instaladores; a Carrier University treinou 30.000 técnicos em 2024, um diferencial durante a transição para o A2L. Os contratos de exclusividade com distribuidores se estreitam à medida que players nacionais como a Watsco aproveitam a análise de dados para orientar o estoque e os fundos de publicidade cooperativa, reforçando a fidelidade à marca entre os contratantes.

Líderes do Setor de Equipamentos Residenciais de Aquecimento dos Estados Unidos

Daikin Industries Ltd.

Emerson Electric Co.

Robert Bosch LLC

Lennox International Inc.

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Carrier Global registrou 2% de crescimento orgânico nas vendas e um salto de 20% nos segmentos residencial e comercial, citando pedidos robustos de bombas de calor na América do Norte.

- Abril de 2025: A Lennox International registrou 7% de crescimento nas Soluções de Conforto Residencial com novos lançamentos de R-454B e uma parceria de FRV com a Samsung.

- Janeiro de 2025: A ecobee lançou o Termostato Inteligente Essential, reduzindo os preços de entrada para aumentar as taxas de adesão em projetos de reforma de nível intermediário.

- Setembro de 2024: A Rheem Manufacturing anunciou um acordo para adquirir a Nortek Global HVAC, fortalecendo a profundidade do canal e preenchendo lacunas no portfólio em sistemas com dutos premium.

Escopo do Relatório do Mercado de Equipamentos Residenciais de Aquecimento dos Estados Unidos

Os equipamentos residenciais de aquecimento incluem fornalhas, aquecedores de ar e água, bombas de calor e outros que fornecem calor usando eletricidade no espaço residencial com o objetivo de garantir o conforto dos ocupantes. O Mercado de Equipamentos Residenciais de Aquecimento dos Estados Unidos é segmentado por Tipo (Fornalha, Aquecedores de Ar e Água, Bombas de Calor, Caldeiras).

| Fornalhas a Gás |

| Fornalhas Elétricas |

| Caldeiras |

| Aquecedores de Ar e Água |

| Bombas de Calor |

| Sistemas Híbridos |

| Outros Tipos |

| Condensação |

| Não Condensação |

| Inversor de Velocidade Variável |

| Conectado Inteligente |

| Residências Unifamiliares Isoladas |

| Residencial Multifamiliar |

| Habitação Pré-fabricada |

| Outros Usuários Finais |

| Reposição / Pós-venda |

| Construção Nova (OEM) |

| Por Tipo de Produto | Fornalhas a Gás |

| Fornalhas Elétricas | |

| Caldeiras | |

| Aquecedores de Ar e Água | |

| Bombas de Calor | |

| Sistemas Híbridos | |

| Outros Tipos | |

| Por Tecnologia | Condensação |

| Não Condensação | |

| Inversor de Velocidade Variável | |

| Conectado Inteligente | |

| Por Usuário Final | Residências Unifamiliares Isoladas |

| Residencial Multifamiliar | |

| Habitação Pré-fabricada | |

| Outros Usuários Finais | |

| Por Canal de Distribuição | Reposição / Pós-venda |

| Construção Nova (OEM) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos residenciais de aquecimento dos EUA?

O mercado está avaliado em USD 31,63 bilhões em 2026 e está projetado para atingir USD 44,61 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

As bombas de calor para climas frios estão expandindo a uma CAGR de 10,78% até 2031, superando todas as outras categorias de produtos.

Por que as bombas de calor estão ganhando participação em relação às fornalhas a gás?

Créditos fiscais federais, códigos de eletrificação estaduais e novos projetos de climas frios baseados em inversores reduziram os custos de propriedade e melhoraram o desempenho em temperaturas de congelamento.

Qual é o tamanho do mercado de substituição em comparação com a construção nova?

As vendas de reposição e pós-venda representam 72,15% da receita de 2025, enquanto as remessas para construção nova estão crescendo a uma CAGR de 9,58% à medida que mais estados tornam obrigatória a instalação de bombas de calor.

Qual é o maior obstáculo para uma adoção mais rápida de bombas de calor?

Os custos de capital inicial mais elevados continuam sendo a principal barreira, mesmo após os incentivos, seguidos pela escassez de instaladores treinados.

Quais regiões lideram na adoção de bombas de calor?

O Nordeste e a Costa Oeste ocupam as posições mais altas devido a mandatos agressivos de eletrificação, preços mais elevados de gás natural e programas robustos de incentivo das concessionárias.

Página atualizada pela última vez em: