Tamanho e Participação do Mercado de HVAC Residencial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 88.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 119.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HVAC Residencial por Mordor Intelligence

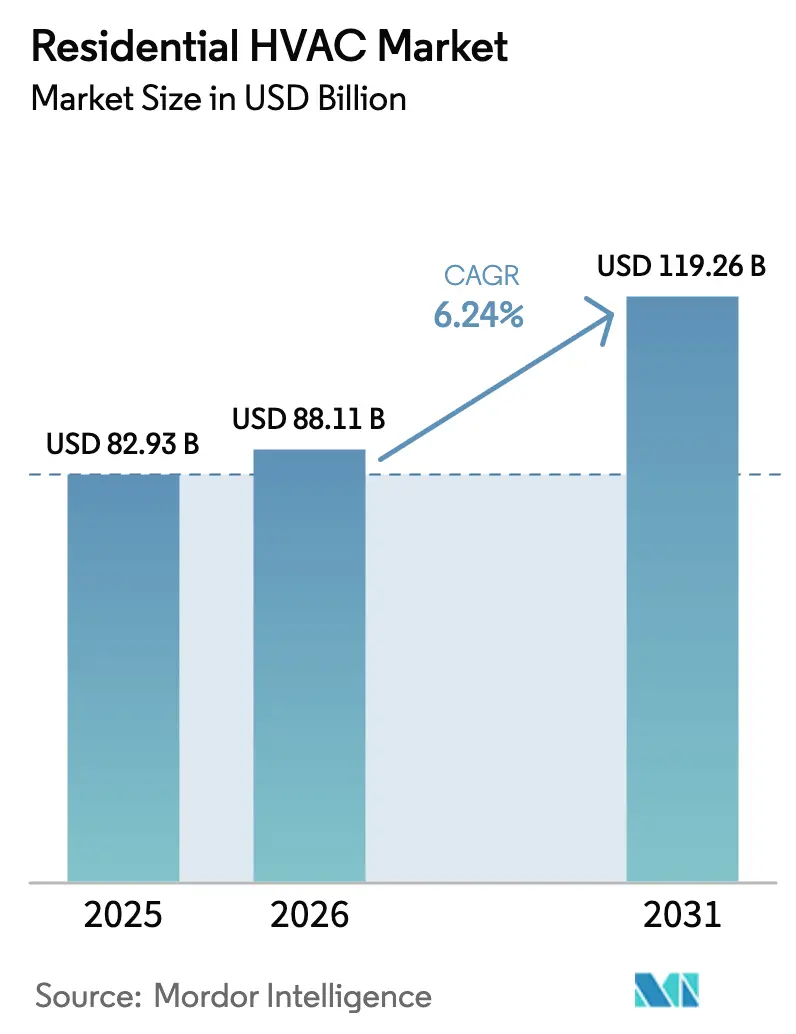

O tamanho do mercado de HVAC residencial deve crescer de USD 82,93 bilhões em 2025 para USD 88,11 bilhões em 2026 e está previsto para atingir USD 119,26 bilhões até 2031 a um CAGR de 6,24% no período 2026-2031. O aumento dos mandatos de eletrificação, a adoção generalizada de residências inteligentes e os ciclos de melhoria residencial pós-pandemia estão impulsionando o crescimento da receita à medida que os domicílios migram para soluções de alta eficiência e interativas com a rede elétrica. A pressão regulatória para eliminar refrigerantes de alto GWP, a expansão dos programas de incentivo de concessionárias e modelos inovadores de financiamento que minimizam os custos iniciais estão estimulando ainda mais a demanda. Os equipamentos de resfriamento e ventilação permanecem como o maior gerador de receita, enquanto as bombas de calor superam os sistemas a gás legados em climas temperados e frios. A intensidade competitiva está se acelerando à medida que os fabricantes globais realizam fusões e aquisições para aprofundar a penetração geográfica, aprimorar as cadeias de suprimento de componentes e garantir liderança nos ecossistemas de equipamentos conectados.[1]Agência Internacional de Energia, "Há uma Virada no Horizonte para os Mercados de Bombas de Calor?", iea.org

Principais Conclusões do Relatório

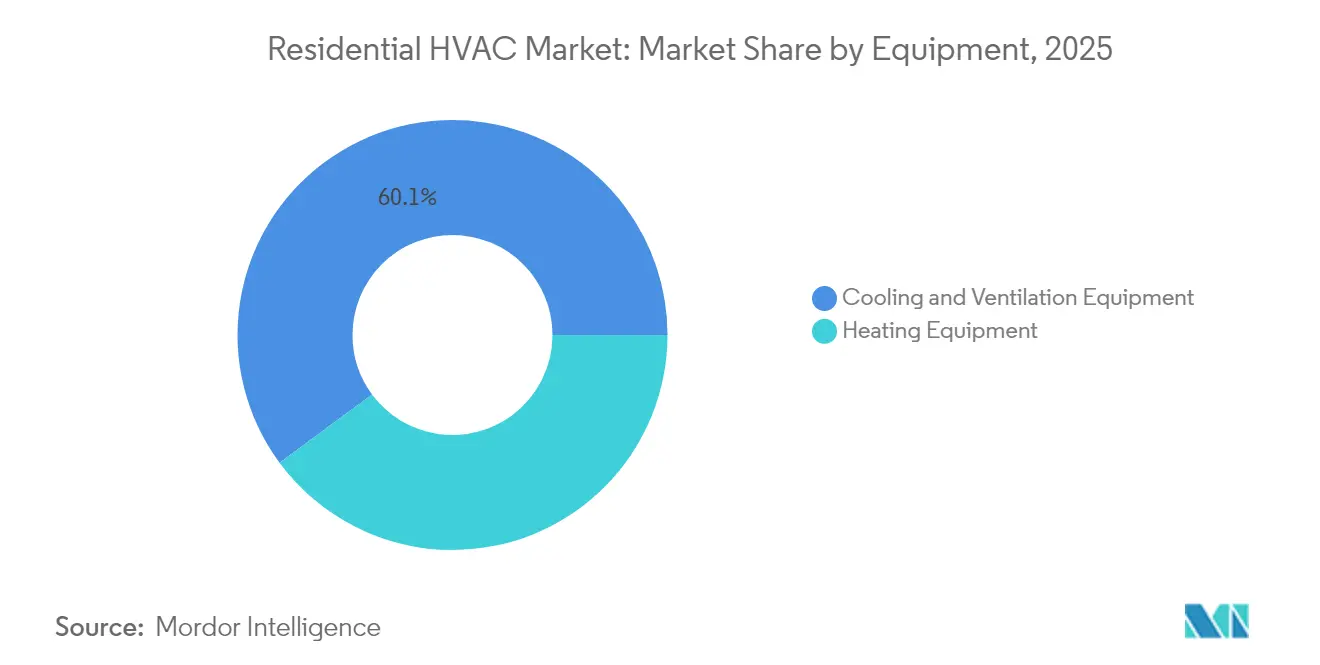

- Por equipamento, resfriamento e ventilação responderam por 60,12% da participação do mercado de HVAC residencial em 2025. Por equipamento, os equipamentos de aquecimento devem se expandir a um CAGR de 7,05% até 2031.

- Por tecnologia, os sistemas convencionais R 410A/R 22 mantiveram 69,85% da participação do mercado de HVAC residencial em 2025. Por tecnologia, os sistemas de refrigerantes de baixo GWP devem crescer a um CAGR de 7,32% até 2031.

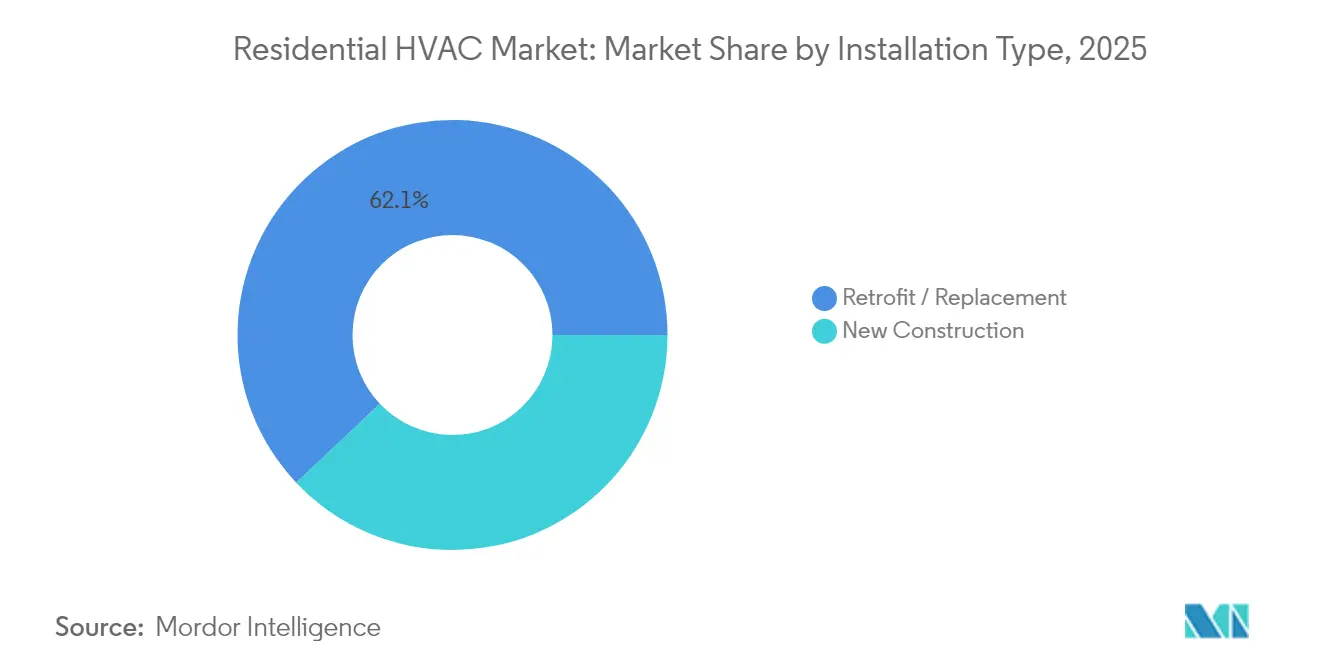

- Por tipo de instalação, reforma e substituição representaram 62,05% do tamanho do mercado de HVAC residencial em 2025. Por tipo de instalação, a adoção em nova construção está projetada para aumentar a um CAGR de 7,06% até 2031.

- Por tipo de habitação, as residências unifamiliares capturaram 71,10% do tamanho do mercado de HVAC residencial em 2025. Por tipo de habitação, as habitações multifamiliares devem avançar a um CAGR de 7,38% até 2031.

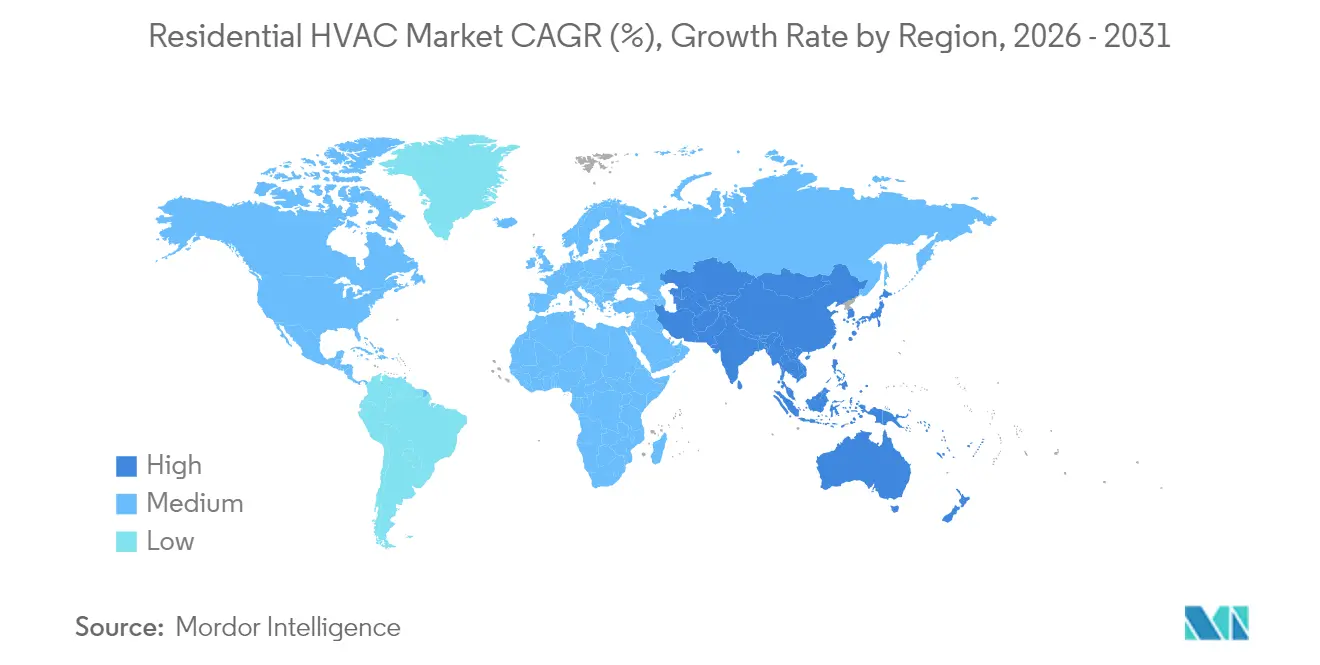

- Por geografia, a América do Norte comandou 37,55% da participação de receita em 2025; a Ásia-Pacífico está projetada para registrar a expansão mais rápida a um CAGR de 6,82% até 2031.

- Carrier, Trane e Daikin mantiveram coletivamente uma participação estimada de 35-40% nas remessas globais de 2024, refletindo um campo moderadamente consolidado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de HVAC Residencial

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de descarbonização acelerando a adoção de bombas de calor elétricas | +1.5% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para compressores de velocidade variável acionados por inversor | +1.8% | Global, liderado pela fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento nos ciclos de melhoria residencial e reforma pós-pandemia | +1.2% | Mercados centrais da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente penetração de termostatos inteligentes e controles de HVAC habilitados para IoT | +0.8% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Incentivos de edifícios eficientes interativos com a rede elétrica (GEB) por parte das concessionárias | +0.4% | América do Norte, programas-piloto na União Europeia | Longo prazo (≥ 4 anos) |

| Modelos de financiamento de eletrificação residencial (PACE, on-bill) ganhando tração | +0.5% | América do Norte, emergindo em mercados selecionados da União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Descarbonização Acelerando a Adoção de Bombas de Calor Elétricas

Os incentivos fiscais federais e os códigos de construção estaduais estão impulsionando as bombas de calor para aplicações residenciais convencionais. Os requisitos da Norma Título 24 da Califórnia de 2024 e os reembolsos de USD 14.000 de Washington reduziram significativamente os períodos de retorno do investimento para os consumidores, enquanto o crédito de 30% da Lei de Redução da Inflação compensa os custos iniciais em até 60%.[2]Comissão de Energia da Califórnia, "Norma Título 24 de Eficiência Energética para Edificações", energy.ca.gov Os avanços tecnológicos agora permitem operação até –28,9 °C, possibilitando a implantação em mercados do norte historicamente dominados por fornos a gás. As coalizões de aquisição multiestaduais agregam demanda, reduzindo os custos de fabricação por unidade. Os programas federais, estaduais e de concessionárias combinados criam um conjunto de incentivos em camadas que posicionam as bombas de calor como competitivas em custo de ciclo de vida em relação aos fornos a gás, mesmo onde as tarifas de gás natural permanecem baixas. Os fabricantes estão ampliando os compressores para climas frios para capturar essa oportunidade em expansão no mercado de HVAC residencial.

Transição para Compressores de Velocidade Variável Acionados por Inversor

Os compressores de velocidade variável migraram do status premium para o convencional, sustentando a próxima onda de ganhos de eficiência no mercado de HVAC residencial. A joint venture da Daikin com a Copeland tem como alvo as aplicações de bombas de calor na América do Norte, enquanto o SL22KLV da Lennox International atinge uma classificação SEER2 de 21,1 por meio de modulação de capacidade de ampla faixa.[3]Lennox International, "Inovação e Desenvolvimento de Produtos", lennoxinternational.com A modulação entre 25-100% reduz as perdas por ciclagem, melhora o controle de umidade e reduz o consumo de energia em 20-30% em comparação com unidades de estágio único. A China fornece mais de 95% da produção global de compressores, concedendo às OEMs vantagens de custo de acesso antecipado. As concessionárias valorizam equipamentos capazes de reduzir a demanda em tempo real, aumentando os ganhos dos proprietários por meio dos mercados emergentes de resposta à demanda.

Aumento nos Ciclos de Melhoria Residencial e Reforma Pós-Pandemia

Os projetos de reforma dominam as substituições de HVAC residencial à medida que os proprietários utilizam o patrimônio acumulado e créditos fiscais para modernizar sistemas funcionais. O volume de reformas atingiu 62,52% do total de remessas em 2024, refletindo prioridades mais elevadas de qualidade do ar interno e crescente consciência sobre eficiência energética. Os reembolsos federais e o financiamento com baixas taxas de juros encurtam os horizontes de retorno, incentivando a aposentadoria precoce de sistemas R 410A envelhecidos. As reformas abrangentes frequentemente incluem upgrades do serviço elétrico, elevando os valores dos projetos acima de USD 15.000 e incentivando a adoção de bombas de calor no parque habitacional legado. Os programas PACE abrangentes que englobam 2.000 jurisdições sustentam o acesso ao capital, distribuindo os reembolsos nas faturas de impostos sobre a propriedade.

Crescente Penetração de Termostatos Inteligentes e Controles de HVAC Habilitados para IoT

Os controles conectados atingiram aproximadamente 40% dos domicílios norte-americanos, permitindo diagnósticos remotos, alertas de serviço preditivos e participação em tarifas de resposta à demanda. A plataforma em nuvem da Carrier vincula os dados dos proprietários às redes de revendedores, reduzindo a frequência de chamadas de serviço e elevando a retenção de clientes. O agendamento inteligente e a detecção de ocupação reduzem as contas de energia em 10-15%, enquanto os programas de concessionárias oferecem créditos anuais de USD 50-200 nas faturas para redução automatizada de carga. Participantes do setor de tecnologia como Google e Amazon agora disputam com as OEMs incumbentes o controle da interface de energia residencial, ampliando a pressão competitiva em todo o mercado de HVAC residencial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nas regulamentações de refrigerantes e cronogramas de eliminação progressiva | -0.9% | Global, mais aguda em mercados desenvolvidos com estrita conformidade com a EPA e o regulamento F-Gas | Curto prazo (≤ 2 anos) |

| Prêmio de custo inicial dos equipamentos de alta eficiência | -0.6% | Global, variando conforme a disponibilidade de incentivos regionais e acesso ao financiamento | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para instalação e comissionamento adequados | -0.8% | Mercados centrais da América do Norte e União Europeia, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Restrições de upgrade do serviço elétrico no parque habitacional legado | -0.5% | América do Norte e Europa, concentradas no parque habitacional anterior a 1980 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nas Regulamentações de Refrigerantes e Cronogramas de Eliminação Progressiva

Os cronogramas de Transição Tecnológica da Agência de Proteção Ambiental dos EUA exigem que as OEMs e os contratados gerenciem estoques duplos de refrigerantes enquanto navegam pelos protocolos de segurança A2L.[4]Agência de Proteção Ambiental dos EUA, "Regra de Transição Tecnológica", epa.gov As divergentes regras de F-Gas da União Europeia amplificam a complexidade, atrasando os lançamentos de produtos em até 12 meses sob os processos de certificação do AHRI. A transição para o R 32 ou R 454B gera custos de conformidade no nível de unidade de USD 500-1.000 para hardware de detecção de vazamentos e treinamento de técnicos. A incerteza transitória infla os preços ao consumidor e sobrecarrega as cadeias de suprimento, desacelerando a demanda no início do ciclo.

Prêmio de Custo Inicial dos Equipamentos de Alta Eficiência

As bombas de calor para climas frios têm preços 40-60% superiores aos dos fornos a gás convencionais, com custos instalados que regularmente ultrapassam USD 15.000 quando os upgrades do painel elétrico são incluídos. Os compressores de velocidade variável e a eletrônica avançada continuam com fornecimento restrito, mantendo os preços elevados dos componentes. A escassez de mão de obra amplia a lacuna de custo: os salários dos instaladores cresceram 15-20% ano a ano em 2024 em muitas áreas metropolitanas. Embora a economia do ciclo de vida favoreça os sistemas de alta eficiência, as limitações orçamentárias dissuadem os domicílios de baixa renda na ausência de um robusto conjunto de incentivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Equipamento: Os Sistemas de Resfriamento Impulsionam a Evolução do Mercado

Os equipamentos de resfriamento e ventilação capturaram 60,12% da receita de 2025. A forte urbanização, as tendências de aquecimento climático e o aumento das rendas da classe média em economias emergentes continuam a elevar a adoção do ar-condicionado. O tamanho do mercado de HVAC residencial para equipamentos de resfriamento está projetado para se expandir a um CAGR de 6,98% até 2031, à medida que as plataformas de fluxo de refrigerante variável e splits ductless penetram nas reformas unifamiliares e projetos multifamiliares. Os sistemas de cobertura e os sistemas compactos permanecem nichos, mas atendem a habitações industrializadas e complexos multifamiliares de baixo porte onde a manutenção centralizada oferece vantagens de custo. A demanda por equipamentos de aquecimento está passando por uma transformação estrutural em direção às bombas de calor elétricas, reforçada pelos mandatos de descarbonização. Os modelos para climas frios agora suportam temperaturas abaixo de zero, reduzindo o mercado endereçável para fornos a gás legados. Os fornos ainda dominam as vendas de substituição em regiões com infraestrutura de gás natural consolidada, mas as instalações híbridas de bomba de calor/forno estão emergindo como soluções de transição para cumprir os códigos de eficiência mantendo a resiliência.

A rápida transformação do segmento de aquecimento está diretamente ligada ao conjunto de políticas de eletrificação. Os reembolsos federais equalizam os desembolsos de capital entre as bombas de calor de nível intermediário e os fornos a gás, acelerando a mudança de participação dentro do mercado de HVAC residencial. As OEMs estão realocando recursos de P&D da tecnologia de gás a condensação para plataformas de bomba de calor acionadas por inversor, antecipando paridade de custo dentro de cinco anos. As capacidades interativas com a rede elétrica incorporadas nas bombas de calor hidráulicas e de ar forçado de próxima geração diferenciam ainda mais esses produtos, abrindo fluxos de receita recorrente por meio de programas de flexibilidade de demanda e estendendo o valor além das margens iniciais de equipamentos.

Por Tecnologia: A Transição para Baixo GWP Acelera a Inovação

As unidades convencionais de R 410A e o legado R 22 ainda representam 69,85% da base instalada, mas os limites regulatórios de produção e importações estão restringindo o fornecimento e inflando os custos de manutenção. A escassez resultante está impulsionando a aposentadoria acelerada de sistemas envelhecidos, deslocando a demanda de substituição para alternativas de baixo GWP. O potencial de aquecimento global 68% menor do R 32 permite que os fabricantes aproveitem as linhas de produção existentes com alterações mínimas de hardware, apoiando transições mais suaves e uma lista de materiais mais leve. O R 454B introduz requisitos de manuseio adicionais, mas oferece GWP ainda mais baixo, alinhando os caminhos de conformidade de longo prazo no mercado de HVAC residencial.

Os sistemas de refrigerantes de baixo GWP devem registrar um CAGR de 7,32% até 2031. As OEMs estão agrupando esses refrigerantes com acionamentos por inversor, diagnósticos inteligentes e controles integrados em nuvem, elevando a receita por unidade. A tecnologia de vedação aprimorada e os menores volumes de carga mitigam as preocupações com inflamabilidade. À medida que os compressores de velocidade fixa diminuem, a adoção de velocidade variável eleva os preços médios de venda, mas reduz os custos operacionais do ciclo de vida, alinhando-se tanto com as prioridades regulatórias quanto com as econômicas dos proprietários.

Por Tipo de Instalação: Os Padrões de Nova Construção Impulsionam a Eficiência

As reformas representam 62,05% das remessas atuais, destacando a escala da rotatividade do parque habitacional nos mercados maduros. Os ciclos de substituição estão sendo comprimidos pela eliminação progressiva dos refrigerantes e por estruturas de reembolso atraentes, acelerando o lançamento de sistemas de próxima geração. A participação do mercado de HVAC residencial vinculada às reformas se beneficia da demanda dos proprietários por melhor qualidade do ar interno, conforto e contas de energia mais baixas.

As aplicações de nova construção, embora menores, estão projetadas para crescer a um CAGR de 7,06%. A Norma Título 24 da Califórnia exige bombas de calor na maioria das novas residências, e códigos de eficiência semelhantes estão avançando em outros estados dos EUA e províncias canadenses. Os construtores aproveitam os menores custos de instalação em novas estruturas para integrar soluções de bomba de calor centralizadas ductless ou hidráulicas, preparando as propriedades para requisitos de código em evolução. A fiação inteligente, o armazenamento térmico e o hardware de comunicações bidirecionais são mais fáceis de integrar durante a construção, aprimorando a funcionalidade de interação com a rede elétrica que é mais cara para reformar posteriormente.

Por Tipo de Habitação: A Eletrificação Multifamiliar Ganha Impulso

As residências unifamiliares controlaram 71,10% do tamanho do mercado de HVAC residencial em 2025. Os créditos fiscais e os ciclos de vendas simplificados de contratados reforçam essa dominância. No entanto, a saturação do mercado e a desaceleração da construção de novas residências levam as OEMs e os contratados a desenvolver ofertas multifamiliares personalizadas.

As instalações multifamiliares, crescendo a um CAGR de 7,38%, se beneficiam de economias de escala impulsionadas pela densidade. Os sistemas de circuito de água com bombas de calor centralizadas e as bombas de calor terminais de embalagem estão substituindo as caldeiras de vapor ou hidráulicas legadas em blocos de apartamentos mais antigos. A conformidade com a Lei Local 97 na cidade de Nova York, por si só, obriga milhares de edifícios a investir na eletrificação do HVAC até 2031, abrindo um pipeline considerável para os contratados. As estruturas de empréstimos verdes da Fannie Mae e Freddie Mac oferecem financiamento preferencial para reformas multifamiliares energeticamente eficientes, melhorando a economia dos projetos para os proprietários.

Análise Geográfica

A América do Norte representou 37,55% da receita global de 2025. Os incentivos federais no âmbito da Lei de Redução da Inflação, combinados com reembolsos estaduais, impulsionaram um aumento de 15% nas vendas de bombas de calor nos EUA até novembro de 2024. Os programas federais canadenses fornecem até CAD 5.000 (USD 3.700) por instalação, enquanto os complementos provinciais podem dobrar os valores totais de reembolso. A produção de exportações de HVAC do México atingiu USD 7,6 bilhões em 2024, destacando a integração da cadeia de suprimentos da região. A demanda de substituição em residências unifamiliares permanece vigorosa, mas a eletrificação multifamiliar está se acelerando à medida que os padrões de desempenho dos edifícios se tornam mais rígidos.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,82% até 2031. A China responde por aproximadamente 30% das instalações globais de bombas de calor e controla mais de 95% da capacidade de produção de compressores, possibilitando preços agressivos e iterações rápidas de produtos. A crescente classe média e as ilhas de calor urbano intensas da Índia impulsionam as remessas de ar-condicionado, enquanto as regulamentações do Escritório de Eficiência Energética governamental impulsionam a adoção de novos inversores. O mercado de substituição do Japão em 2024 retornou a um crescimento de 5% ao final do ano, após a eliminação dos acúmulos da pandemia.

A Europa enfrenta turbulências no curto prazo. Os baixos preços do gás natural e as desacelerações na construção reduziram as vendas de bombas de calor em 50% no primeiro semestre de 2024 na Alemanha. Ainda assim, a meta do REPowerEU de 10 milhões de bombas de calor residenciais adicionais até 2027, apoiada por subsídios de EUR 3.000-15.000, está prestes a restaurar o crescimento de dois dígitos a partir de 2025 em diante. O potencial de reforma da região permanece vasto, pois quase três quartos do parque edificado antecedem os códigos modernos de eficiência.

O Oriente Médio e a África exibem demanda dominada pelo resfriamento, mas uma penetração mais lenta de modelos de alta eficiência devido às tarifas de eletricidade subsidiadas. No entanto, as concessionárias do Conselho de Cooperação do Golfo estão implementando esquemas de reembolso de alto SEER para conter o estresse da rede na estação de pico, sinalizando potencial futuro para produtos de resfriamento premium no mercado de HVAC residencial.

Cenário Competitivo

A liderança global é compartilhada entre Carrier, Daikin, Trane Technologies, Lennox International, Bosch e Johnson Controls. A participação combinada das remessas de 2024 foi de aproximadamente 40%, resultando em um perfil de concentração moderado. A aquisição de USD 8 bilhões pela Bosch da divisão de HVAC residencial da Johnson Controls adicionou 26.000 funcionários em 16 fábricas, posicionando a empresa para integrar tecnologia de bomba de calor de velocidade variável nos portfólios europeus e norte-americanos. A colaboração da Trane com o Departamento de Energia dos EUA em projetos avançados de bombas de calor de uso comercial para residencial fortalece suas credenciais em climas frios.

A consolidação da distribuição intensifica o poder de barganha: a Watsco e a Ferguson expandiram os pipelines de aquisição, enquanto investidores de private equity agregam contratados regionais em plataformas multiestaduais para garantir disponibilidade de peças e negociar descontos por volume com as OEMs. A diferenciação de produtos está cada vez mais voltada para ecossistemas de software, algoritmos de manutenção preditiva e integração com plataformas de gestão de energia residencial, em vez de puramente métricas de eficiência termodinâmica. As empresas que incorporam atualizações seguras over-the-air e APIs de serviços de rede monetizáveis têm a oportunidade de capturar receita recorrente e fidelidade de longo prazo dos clientes no mercado de HVAC residencial.

As estratégias das OEMs também priorizam a prontidão para refrigerantes. Os designs de bobinas agnósticas em relação ao refrigerante da Carrier e os produtos de descarga lateral prontos para R 454B da Lennox International permitem transições de estoque mais suaves em meio à incerteza da eliminação progressiva. A vantagem competitiva se acumula para os participantes que reduzem os riscos dos cronogramas regulatórios e aliviam os encargos de treinamento de instaladores por meio de plataformas de serviço modulares e ferramentas de suporte de realidade aumentada.

Líderes do Setor de HVAC Residencial

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Gree Electric Appliances, Inc.

Trane Technologies plc

Carrier Global Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Lennox International lançou a bomba de calor de descarga lateral Elite Series EL18KSLV para residências urbanas com espaço limitado, com desempenho para climas frios de até –26,1 °C e controles interativos com a rede elétrica aprimorados.

- Junho de 2025: A Lennox International e o Ariston Group formaram uma joint venture para codesenvolver produtos de aquecimento de água residencial de alta eficiência para o mercado norte-americano.

- Janeiro de 2025: A Bosch finalizou sua aquisição de USD 8 bilhões dos ativos globais de HVAC residencial e comercial leve da Johnson Controls, criando uma operação combinada que supera EUR 9 bilhões em vendas anuais e fortalecendo sua presença na América do Norte e Europa.

- Fevereiro de 2024: A Comfort Systems USA adquiriu a J & S Mechanical Contractors, adicionando USD 150 milhões em receita anual e expandindo a capacidade de serviço na região do Mountain West.

Escopo do Relatório Global do Mercado de HVAC Residencial

Os sistemas residenciais de aquecimento, ventilação e ar-condicionado (HVAC) são utilizados para o tratamento do ar e conforto térmico dos moradores. O estudo de mercado abrange equipamentos de aquecimento, ar-condicionado e ventilação, como bombas de calor, sistemas de fluxo de refrigerante variável (VRF), splits individuais e multi-splits e unidades de tratamento de ar.

O mercado de HVAC residencial é segmentado por equipamento (equipamentos de ar-condicionado/ventilação (tipo (splits individuais/multi-splits (com dutos/sem dutos), VRF, unidades de tratamento de ar, outros tipos [fancoils, sistemas de cobertura, etc.])) e equipamentos de aquecimento (tipo (caldeiras/radiadores/fornos e outros aquecedores, bombas de calor)) e por geografia (América do Norte [Estados Unidos, Canadá], Europa [Reino Unido, Itália, Alemanha, França, Espanha, Europa Oriental, Benelux, Países Nórdicos, Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Restante da Ásia-Pacífico], América Latina, Oriente Médio e África). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Equipamentos de Resfriamento e Ventilação | Sistemas Split com Dutos |

| Sistemas Split sem Dutos | |

| Sistemas VRF | |

| Unidades de Tratamento de Ar | |

| Sistemas de Cobertura e Fancoils | |

| Equipamentos de Aquecimento | Fornos e Caldeiras |

| Bombas de Calor |

| Convencional (R410A/R22) |

| Refrigerantes de Baixo GWP (R32, R454B, CO₂, Propano) |

| Velocidade Fixa |

| Inversor / Velocidade Variável |

| Inteligente / Conectado |

| Nova Construção |

| Reforma / Substituição |

| Residências Unifamiliares |

| Apartamentos e Condomínios Multifamiliares |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Benelux | ||

| Europa Oriental | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Equipamento | Equipamentos de Resfriamento e Ventilação | Sistemas Split com Dutos | |

| Sistemas Split sem Dutos | |||

| Sistemas VRF | |||

| Unidades de Tratamento de Ar | |||

| Sistemas de Cobertura e Fancoils | |||

| Equipamentos de Aquecimento | Fornos e Caldeiras | ||

| Bombas de Calor | |||

| Por Tecnologia | Convencional (R410A/R22) | ||

| Refrigerantes de Baixo GWP (R32, R454B, CO₂, Propano) | |||

| Velocidade Fixa | |||

| Inversor / Velocidade Variável | |||

| Inteligente / Conectado | |||

| Por Tipo de Instalação | Nova Construção | ||

| Reforma / Substituição | |||

| Por Tipo de Habitação | Residências Unifamiliares | ||

| Apartamentos e Condomínios Multifamiliares | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Benelux | |||

| Europa Oriental | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de HVAC residencial?

O tamanho do mercado de HVAC residencial atingiu USD 88,11 bilhões em 2026.

Com que velocidade o mercado global de HVAC residencial deve crescer?

Está projetado para registrar um CAGR de 6,24%, atingindo USD 119,26 bilhões até 2031.

Qual segmento de equipamento lidera a receita?

Os equipamentos de resfriamento e ventilação detiveram 60,12% da receita de 2025.

Qual região apresenta crescimento mais rápido na adoção de HVAC residencial?

A Ásia-Pacífico está prevista para crescer a um CAGR de 6,82% até 2031.

Qual tendência tecnológica está moldando o design futuro dos produtos?

Os refrigerantes de baixo GWP combinados com compressores de velocidade variável acionados por inversor estão acelerando a inovação.

Como as concessionárias estão influenciando as compras de HVAC residencial?

As tarifas de uso por horário e os incentivos de resposta à demanda recompensam os proprietários que instalam bombas de calor interativas com a rede elétrica e controles inteligentes.

Página atualizada pela última vez em: