Tamanho e Participação do Mercado de Serviços de HVAC dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

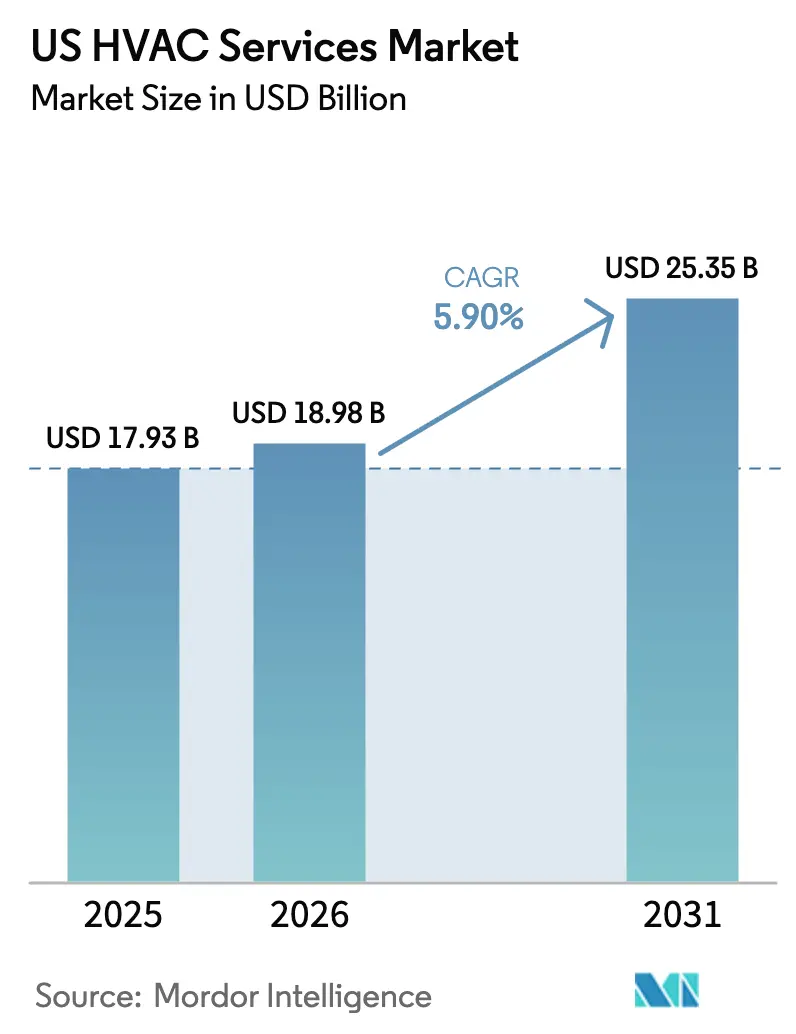

| Tamanho do mercado no ano base (2025) | 17.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de HVAC dos EUA por Mordor Intelligence

O tamanho do Mercado de Serviços de HVAC dos EUA foi avaliado em USD 17,93 bilhões em 2025 e estima-se que cresça de USD 18,98 bilhões em 2026 para atingir USD 25,35 bilhões até 2031, a uma CAGR de 5,90% durante o período de previsão (2026-2031).

A expansão reflete a demanda persistente pela substituição de equipamentos envelhecidos, um robusto pipeline de construção e incentivos de política sustentados que reduzem o custo de melhorias com eficiência energética. Os inícios de construção cresceram 9,9% mês a mês em abril de 2025, reforçando um fluxo sólido de contratos de instalação em projetos comerciais, residenciais e industriais. Os reembolsos federais previstos na Lei de Redução da Inflação, combinados com incentivos estaduais, continuam a estimular retrofits residenciais e a adoção de bombas de calor. Mudanças paralelas em direção a controles inteligentes de edifícios e refrigerantes de menor PAG estão criando oportunidades de serviço orientadas pela conformidade que elevam o mix de receita recorrente. Ao mesmo tempo, a escassez persistente de técnicos qualificados restringe a oferta de mão de obra, eleva os salários e pressiona os pequenos empreiteiros — uma dinâmica que favorece movimentos de consolidação por operadores com capital abundante.

Principais Conclusões do Relatório

- Por usuário final: O segmento residencial detinha 52% da participação do mercado de serviços de HVAC dos EUA em 2025, enquanto o segmento industrial tem previsão de expansão a uma CAGR de 7,9% até 2031.

- Por categoria de serviço: Os contratos de manutenção preventiva capturaram 39% da receita em 2025; os serviços de gestão de energia têm projeção de registrar o crescimento mais rápido, com uma CAGR de 8,2% até 2031.

- Por tipo de sistema: Os serviços de resfriamento/ar-condicionado responderam por 41% do tamanho do mercado de serviços de HVAC dos EUA em 2025; os serviços de gestão e automação predial devem crescer a uma CAGR de 9,1% até 2031.

- Por modelo de contrato: Os acordos de serviço recorrentes comandaram 55% da receita em 2025 e têm previsão de crescer a uma CAGR de 8,3%, sublinhando a mudança em direção ao orçamento previsível de OPEX.

- Por região: A região Sul liderou com 38% de participação no tamanho do mercado de serviços de HVAC dos EUA em 2025 e avança a uma CAGR de 7,2% até 2031, apoiada pelo crescimento populacional e pelo aumento dos graus-dia de resfriamento.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de HVAC dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estoque de Edifícios Envelhecidos em Mercados da OCDE Exigindo Melhorias | +1.2% | Estados Unidos, concentrado nas metrópoles históricas do Nordeste e do Meio-Oeste | Médio prazo (2-4 anos) |

| Eliminação Progressiva Obrigatória de Refrigerantes Impulsionando a Demanda por Retrofit | +1.5% | Estados Unidos, com conformidade acelerada na Califórnia e nos estados do Nordeste | Curto prazo (≤ 2 anos) |

| Expansão de Construções de Data Centers Hiperescala | +1.3% | Estados Unidos, concentrado na Virgínia, Texas, Arizona e Oregon | Médio prazo (2-4 anos) |

| Contratos de HVAC como Serviço Desbloqueando Receitas de Anuidade | +0.8% | Estados Unidos, adoção antecipada em imóveis comerciais e saúde | Longo prazo (≥ 4 anos) |

| Soluções de Retrofit Modular Pré-fabricado Acelerando os Cronogramas de Projetos | +0.6% | Estados Unidos, ganhando tração em setores urbanos de arranha-céus e institucionais | Médio prazo (2-4 anos) |

| Assinaturas de Manutenção Preditiva Apoiadas por Concessionárias Impulsionando as Receitas de Serviço | +0.5% | Estados Unidos, programas-piloto na Califórnia, Nova York e Massachusetts | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estoque de Edifícios Envelhecidos em Mercados da OCDE Exigindo Melhorias

O edifício comercial mediano nos Estados Unidos tinha 44 anos em 2025, e muitas estruturas erguidas antes de 1980 ainda dependem de unidades de telhado de estágio único que carecem de acionamentos de velocidade variável, economizadores ou controles modernos.[1]Administração de Informações de Energia dos EUA, "Pesquisa de Consumo de Energia em Edifícios Comerciais," eia.gov O consumo de energia dessas unidades legadas é 30%-40% superior aos sistemas de código mínimo, o que pressiona os proprietários em cidades com mandatos de divulgação a comprometer capital com retrofits de HVAC. Investidores institucionais agora precificam a intensidade de carbono nas avaliações de propriedades, de modo que a conformidade com ESG é outro gatilho. A Lei de Investimento em Infraestrutura e Empregos alocou USD 3,5 bilhões para melhorias no setor público que frequentemente servem como modelos para proprietários privados.[2]Departamento de Energia dos EUA, "DOE Anuncia USD 3,5 Bilhões para Tornar os Edifícios Federais Mais Eficientes em Energia," energy.gov A urgência do retrofit é maior no Nordeste e no Meio-Oeste, onde as cargas de aquecimento dominam, embora os edifícios do Cinturão Solar também busquem melhorias para gerenciar a demanda de pico de resfriamento.

Eliminação Progressiva Obrigatória de Refrigerantes Impulsionando a Demanda por Retrofit

A Lei Americana de Inovação e Manufatura tem como meta uma redução de 85% na produção de hidrofluorcarbonetos até 2036, impulsionando a transição do R-410A para misturas A2L de menor PAG, como R-32 e R-454B. Como os refrigerantes A2L exigem sensores, ventilação e componentes à prova de faísca, a maioria dos equipamentos existentes não pode simplesmente ser recarregada, de modo que os proprietários enfrentam uma decisão de retrofit ou substituição bem antes dos ciclos de vida normais. A Norma ASHRAE 15 eleva o custo de instalação em USD 2.000-USD 5.000 para equipamentos de detecção.[3]ASHRAE, "Normas e Diretrizes," ashrae.org A Califórnia e vários estados do Nordeste anteciparam os prazos de conformidade para 2028, comprimindo os cronogramas de projetos e sobrecarregando os pipelines de serviço.

Expansão de Construções de Data Centers Hiperescala

Os operadores de hiperescala dos Estados Unidos destinaram USD 200 bilhões para nova capacidade em 2025, com cargas de trabalho de IA elevando as densidades de rack acima de 50 kW — um regime que as unidades CRAC tradicionais resfriadas a ar não conseguem gerenciar economicamente. O resfriamento líquido avança, mas o tratamento de ar de precisão ainda atende à maioria das salas de colocação e exige cobertura de serviço 24 horas por dia, 7 dias por semana. Os técnicos no Condado de Loudoun, na Virgínia, na região de Dallas-Fort Worth, no Texas, e na área de Phoenix, no Arizona, recebem prêmios de 15%-20% acima de seus equivalentes residenciais, pois as penalidades por tempo de inatividade geram pesadas responsabilidades. A verificação de segurança cibernética agora é um fator na seleção de fornecedores, já que ataques a redes de automação predial podem desencadear eventos térmicos.

Contratos de HVAC como Serviço Desbloqueando Receitas de Anuidade

Os contratos baseados em resultados agrupam equipamentos, instalação, energia e manutenção em uma taxa mensal previsível, transferindo os gastos com HVAC de CapEx para OpEx. A Johnson Controls indicou que 18% das reservas norte-americanas de 2025 se enquadraram nesse modelo, ante 11% dois anos antes. As agências federais receberam orientações de 2025 endossando contratos de desempenho de economia de energia, preparando o terreno para uma onda de oportunidades no setor público. O sucesso do modelo depende de sensores de IoT que transmitem dados para alimentar análises preditivas, permitindo que os provedores despachem equipes antes que as falhas ocorram.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica |

|---|---|---|

| Escassez de mão de obra qualificada e escalada de custos salariais | -0.9% | Estados Unidos, aguda nos mercados em crescimento do Cinturão Solar e em áreas rurais |

| Volatilidade no fornecimento de componentes de HVAC e inflação de materiais | -0.7% | Estados Unidos, com repercussão das escassezes globais de semicondutores |

| Riscos de Segurança Cibernética em Sistemas Prediais Conectados | -0.4% | Estados Unidos, concentrado em instalações comerciais e governamentais de alto valor |

| Barreiras Crescentes de Licenciamento Urbano para Armazenamento de Refrigerante A2L | -0.3% | Estados Unidos, principalmente em jurisdições urbanas densas com rígidos códigos de incêndio |

| Fonte: Mordor Intelligence | ||

Escassez de Mão de Obra Qualificada e Escalada de Custos Salariais

Estima-se que o emprego em HVAC acrescente 23.000 funções entre 2024 e 2034, mas o desgaste criará 35.000 vagas anuais, deixando uma lacuna considerável.[4]Departamento de Estatísticas do Trabalho dos EUA, "Mecânicos e Instaladores de Aquecimento, Ar-Condicionado e Refrigeração," bls.gov Os salários médios por hora subiram para USD 28,50 em 2025, enquanto os técnicos-mestres certificados em A2L ultrapassaram USD 40. A mão de obra agora excede 55% do custo total do projeto, ante 48% em 2020. Os programas de aprendizagem se expandem, mas os requisitos de treinamento de quatro anos retardam o alívio. Os empreiteiros implantam orientação por realidade aumentada e diagnósticos remotos para aumentar a produtividade, mas a inflação salarial ainda comprime as margens, especialmente para empresas menores.

Volatilidade no Fornecimento de Componentes de HVAC e Inflação de Materiais

As escassezes de semicondutores dobraram os prazos de entrega para acionamentos de frequência variável e válvulas de expansão eletrônica para 16 semanas no início de 2025. Os preços do cobre saltaram 22% no mesmo ano, inflacionando o custo de tubulações de refrigerante e serpentinas. Um incêndio em uma fábrica na Tailândia paralisou um dos três principais fornecedores globais de compressores scroll, expondo o risco de ponto único de falha. Os distribuidores ampliaram os estoques, mas os custos de manutenção mais elevados acabaram sendo repassados aos clientes na forma de tarifas de serviço elevadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

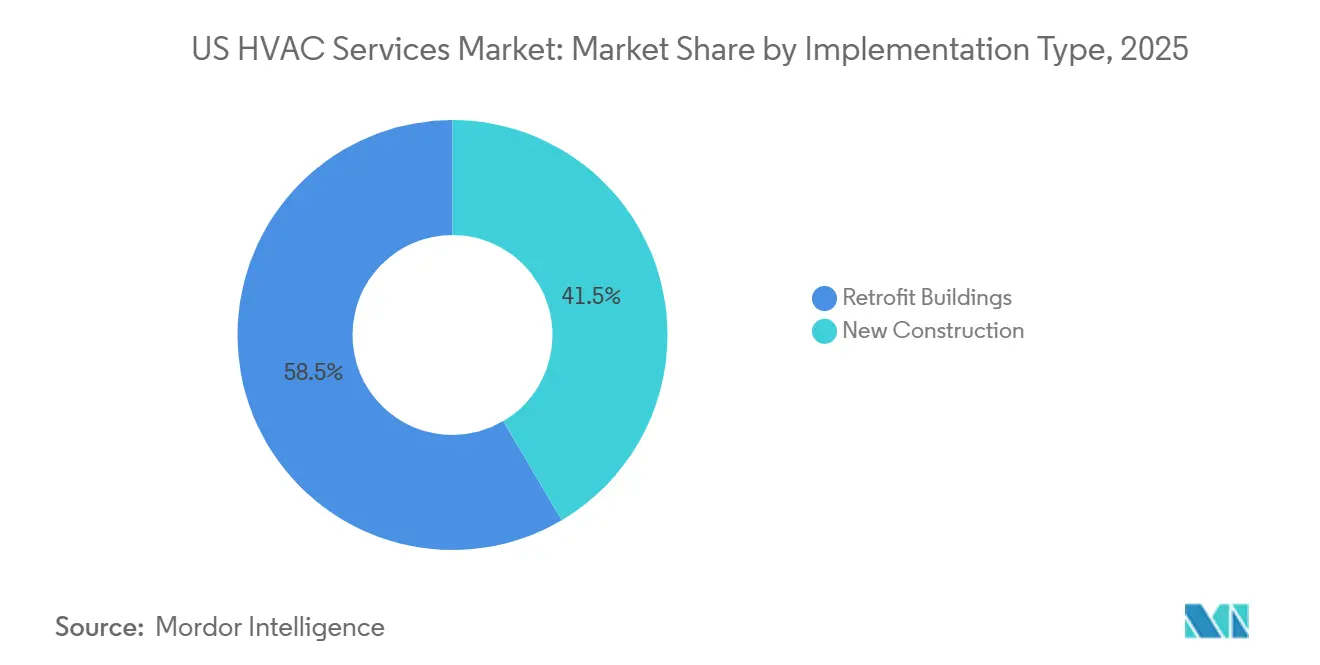

Por Tipo de Implementação – Edifícios em Retrofit Capturam Ciclos de Melhoria Sustentados

Os edifícios em retrofit contribuíram com 58,49% da receita de 2025 e têm previsão de crescer a 6,23% até 2031, reforçando seu papel como motor de crescimento do mercado de serviços de HVAC dos EUA. O tamanho do mercado de serviços de HVAC dos EUA para projetos de retrofit está se expandindo à medida que os proprietários correm para substituir os sistemas R-410A antes do calendário de eliminação progressiva da EPA, criando uma onda de retrofit que se sobrepõe aos marcos normais de fim de vida útil. Os mandatos de ESG vinculam os valores dos ativos ao carbono operacional, de modo que os parceiros de capital insistem cada vez mais em compressores de velocidade variável e controles inteligentes que reduzem o kWh por metro quadrado. Kits modulares pré-fabricados, içados por guindaste em um único dia, reduzem drasticamente as interrupções e permitem que os empreiteiros entreguem mais trabalhos por equipe por mês.

A nova construção fica atrás com uma CAGR de 5,40%, mas ainda se beneficia de uma coordenação mais forte de projeto-construção. Os incorporadores em metrópoles em crescimento especificam sistemas VRF com recuperação de calor que melhoram o conforto dos inquilinos e diferenciam as propriedades Classe A. O financiamento federal para edifícios públicos se orienta para retrofits, mas as instalações de saúde e industriais construídas do zero mantêm os pipelines de nova construção ativos nos estados do Cinturão Solar.

Por Tipo de Serviço – Retrofits de Eficiência Energética Superam os Serviços Corretivos

A manutenção e o reparo retiveram a maior participação, com 46,15% em 2025, mas o maior impulso está nos serviços de eficiência energética e retrofit, avançando 7,03%. O tamanho do mercado de serviços de HVAC dos EUA para projetos de otimização se beneficia de reembolsos de concessionárias que reduzem o período de retorno para três anos ou menos. As melhorias de controles crescem 6,50% à medida que os edifícios migram de termostatos independentes para plataformas conectadas por IP. Os serviços de instalação enfrentam comoditização nas trocas de sistemas split residenciais, motivando os empreiteiros a se voltarem para escopos comerciais agrupados que incluem comissionamento e serviço plurianual.

O trabalho de consultoria e outros serviços de assessoria acelera à medida que os proprietários buscam auditorias de terceiros antes de alocar capital. Os contratos de desempenho de economia de energia, agora endossados para instalações federais, permitem que os provedores antecipem o custo e recuperem os investimentos a partir de reduções verificadas de kWh, reformulando o reconhecimento de receita.

Por Tipo de Sistema – Serviços de Ventilação e QAI Ganham Impulso Pós-Pandemia

O resfriamento ainda dominou com 42,58% da receita de 2025, mas a ventilação e a QAI lideram em crescimento, com 6,76%. A revisão da Norma ASHRAE 62.1 eleva as taxas de ar externo em 30% para espaços de alta densidade, estimulando retrofits de ventilação controlada por demanda que equilibram a qualidade do ar com os gastos de energia. Os clientes de saúde especificam filtros MERV 13 e HEPA, criando contratos de anuidade para substituições trimestrais. Os serviços de aquecimento migram gradualmente para bombas de calor de fonte de ar em climas frios, onde os incentivos fecham a lacuna de custo em relação às caldeiras a gás.

Os serviços integrados de gestão predial crescem 6,20% à medida que os portfólios agrupam HVAC com iluminação, elevando os perfis de risco cibernético que levam os provedores de serviços a adicionar segmentação de rede à manutenção de rotina.

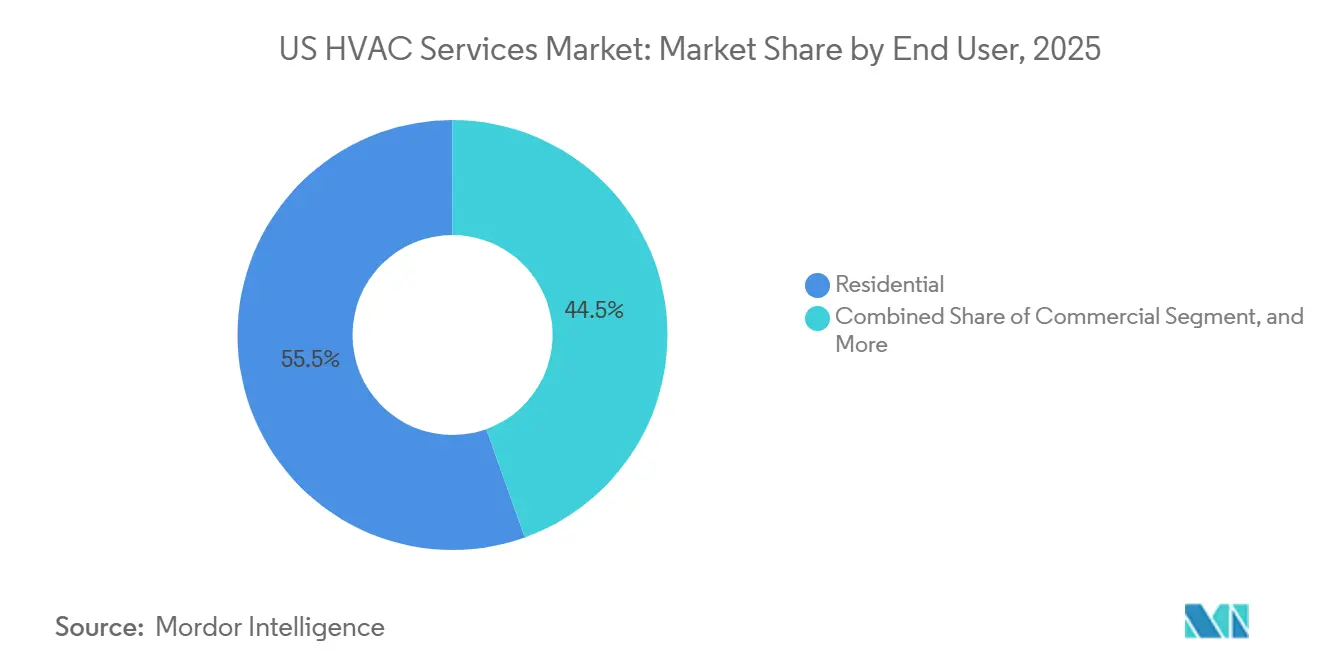

Por Usuário Final: Instalações Industriais Aceleram em Meio ao Reshoring

O segmento residencial respondeu por 55,48% da demanda de 2025, impulsionado por uma vasta base instalada de residências unifamiliares, mas o industrial é o mais rápido, com 6,88%. A participação do mercado de serviços de HVAC dos EUA detida por clientes industriais está crescendo devido a armazéns de biotecnologia, semicondutores e comércio eletrônico que exigem controle térmico preciso. As plantas farmacêuticas exigem zonas de tolerância de ±1 °F, e os centros de logística operam o HVAC durante todo o ano para proteger os sistemas automatizados de separação.

Os inquilinos comerciais em propriedades de escritórios e hotelaria continuam a terceirizar a manutenção para os proprietários sob contratos de arrendamento triplo líquido, produzindo contratos fragmentados de menor valor. O crescimento residencial se estabiliza em 5,50% à medida que os termostatos inteligentes e as assinaturas de entrega de filtros aprofundam o valor vitalício por residência.

Por Vertical de Aplicação – Data Centers Lideram com o Aumento das Cargas de Trabalho de IA

Os data centers capturaram 23,71% da receita de 2025 e avançam rapidamente a 6,92%. O tamanho do mercado de serviços de HVAC dos EUA dentro das salas de dados se beneficia de racks acima de 50 kW que forçam topologias de resfriamento especializadas. Os contratos de serviço garantem tempos de resposta inferiores a uma hora e incorporam auditorias de segurança cibernética. O resfriamento líquido ainda está emergindo, de modo que os sistemas de ar de precisão com unidades CRAH redundantes dominam a demanda de curto prazo.

A saúde segue a 6,50%, com hospitais realizando retrofit em salas de isolamento e atualizando a filtragem. A educação cresce 6,20% com melhorias financiadas por títulos em campi envelhecidos, enquanto a hotelaria prioriza sistemas VRF alinhados com métricas de conforto dos hóspedes. O varejo adia grandes melhorias, mas a manutenção preventiva mantém as portas abertas sem desembolsos de capital.

Análise Geográfica

Na América do Norte, o mercado de serviços de HVAC dos EUA se destaca, em grande parte devido aos códigos de construção nacionais, ao licenciamento e às regulamentações de refrigerantes que fortalecem a vantagem competitiva dos provedores domésticos. Essas regulamentações criam um ambiente estruturado que favorece as empresas locais, garantindo conformidade e consistência em todo o mercado. Os estados do Cinturão Solar, particularmente Texas, Arizona, Flórida e Geórgia, experimentam um aumento nas demandas de resfriamento, com empreiteiros nessas regiões gerenciando 20%-25% mais chamados de serviço no verão do que a média nacional. As altas temperaturas nesses estados impulsionam a necessidade de serviços frequentes de manutenção e reparo, tornando-os mercados críticos para os provedores de serviços de HVAC. À medida que a demanda se intensifica com o calor, surgem prêmios salariais: os técnicos na área de Dallas-Fort Worth recebem salários 15% mais altos do que seus equivalentes em regiões mais frias. Essa disparidade salarial reflete o aumento da carga de trabalho e as habilidades especializadas necessárias para enfrentar os desafios únicos impostos pelo calor extremo.

Na Califórnia, uma proibição iminente em 2028 sobre a venda de equipamentos de alto PAG impulsiona a urgência no retrofit, levando os proprietários a acelerar as trocas para evitar possíveis gargalos de fornecimento. Espera-se que essa mudança regulatória impacte significativamente o mercado, à medida que empresas e proprietários de imóveis correm para cumprir os novos padrões, criando oportunidades para os provedores de serviços de HVAC capitalizarem na crescente demanda por retrofit e atualização de equipamentos.

Enquanto isso, no Nordeste e no Meio-Oeste, o foco se volta para os sistemas de aquecimento, com ênfase na modernização de caldeiras para atender às demandas do inverno. Essas regiões experimentam invernos rigorosos, tornando os sistemas de aquecimento eficientes e confiáveis uma necessidade. A adoção de bombas de calor está em ascensão, impulsionada por incentivos que cobrem 25%-35% dos custos de instalação, reduzindo efetivamente os períodos de retorno. Esses incentivos financeiros tornam as bombas de calor uma opção mais atraente para os consumidores, impulsionando sua adoção e contribuindo para o crescimento do mercado de serviços de HVAC nessas áreas. No Condado de Loudoun, na Virgínia, a concentração de campi hiperescala agrava a escassez de mão de obra, levando os fornecedores de serviços a oferecer bônus de contratação para atrair técnicos de alto nível. A alta densidade desses campi cria uma demanda única por profissionais qualificados de HVAC, pois a manutenção de condições ambientais ideais é fundamental para a operação de data centers e outras instalações. Essa escassez de mão de obra destaca a importância do desenvolvimento da força de trabalho e de estratégias de remuneração competitivas para sustentar o crescimento do mercado de serviços de HVAC.

Cenário Competitivo

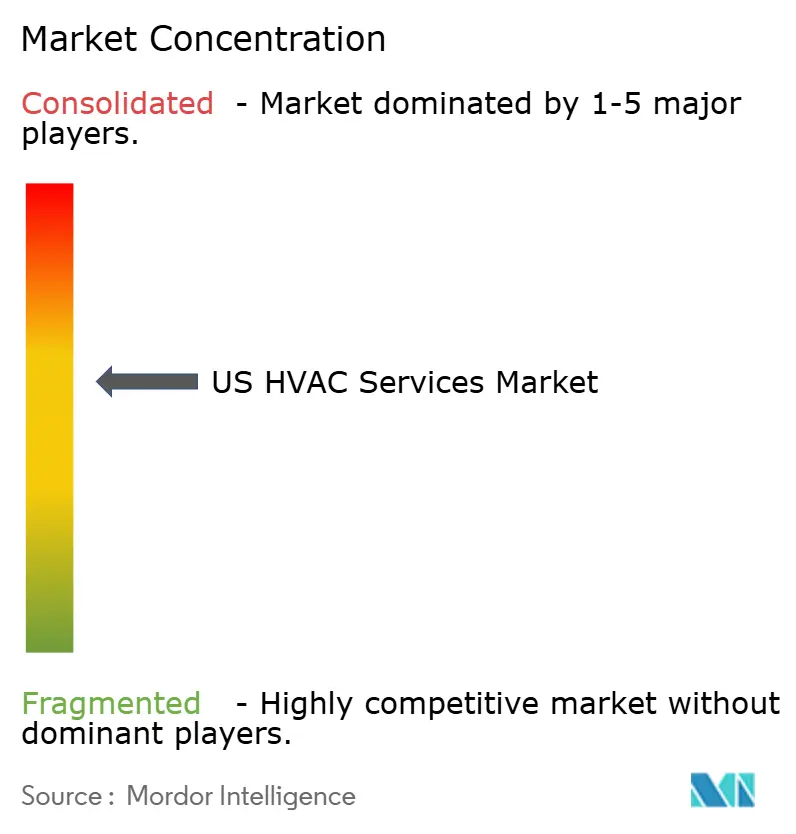

O mercado de serviços de HVAC dos EUA permanece moderadamente fragmentado. Os cinco principais players — Johnson Controls, Carrier, Trane Technologies, Comfort Systems USA e EMCOR Group — controlam coletivamente cerca de 35% da receita de 2025. Os OEMs se apoiam em diagnósticos habilitados por IoT para vender contratos de manutenção preditiva, fidelizando os clientes a peças proprietárias e plataformas de dados. A Johnson Controls divulgou que os contratos baseados em resultados subiram para 18% das reservas norte-americanas em 2025, sublinhando a mudança para receita recorrente.

Os independentes regionais defendem sua participação com kits de retrofit modular que reduzem os cronogramas de projetos e evitam dependências de fornecedor único. Plataformas de tecnologia, como marketplaces de técnicos sob demanda, oferecem às empresas menores alcance nacional, mas a garantia de qualidade continua sendo um obstáculo. As credenciais de segurança cibernética diferenciam os provedores nos segmentos de data centers e governo, em resposta aos avisos da CISA que as seguradoras agora referenciam na linguagem das apólices.

A atividade de fusões e aquisições se intensificou: a Carrier adquiriu a Viessmann Climate Solutions por EUR 12 bilhões (USD 13,1 bilhões) em dezembro de 2025, adicionando uma presença de 8.000 técnicos e expertise em bombas de calor. A Trane Technologies destinou USD 150 milhões para doze novos hubs e 500 técnicos de campo em janeiro de 2026, ilustrando investimentos em capacidade para perseguir contratos de data centers hiperescala. Espaço em branco permanece em edifícios com menos de 50.000 pés quadrados, onde a fragmentação dos proprietários desencoraja as redes nacionais e abre espaço para empreiteiros locais ágeis.

Líderes do Setor de Serviços de HVAC dos EUA

Carrier Global Corporation

Johnson Controls International PLC

Trane Technologies plc

Lennox International Inc.

Daikin Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Trane Technologies investiu USD 150 milhões para abrir 12 hubs regionais e adicionar 500 técnicos, visando corredores de data centers e saúde.

- Novembro de 2025: A Johnson Controls firmou um acordo de 10 anos no valor de USD 200 milhões para gerenciar o HVAC em 15 data centers hiperescala com garantias de tempo de atividade.

- Outubro de 2025: O EMCOR Group adquiriu um empreiteiro de HVAC do Texas por USD 85 milhões, incorporando 300 técnicos para expandir a cobertura no Cinturão Solar.

- Setembro de 2025: A Daikin fez parceria com a Pacific Gas and Electric em um piloto de manutenção preditiva que subsidia a implantação de sensores IoT em 500 sites comerciais.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de serviços de HVAC dos Estados Unidos como toda a receita obtida dentro do país por empreiteiros licenciados, distribuidores e equipes de serviço afiliadas a OEMs por meio do projeto, instalação, retrofit, manutenção preventiva, gestão de energia e reparo emergencial de sistemas de aquecimento, ventilação, ar-condicionado, refrigeração e controles conectados que atendem a edifícios residenciais, comerciais, industriais e institucionais.

As vendas de equipamentos de HVAC novos, peças de reposição vendidas no balcão e mão de obra puramente de faça-você-mesmo estão excluídas.

Visão Geral da Segmentação

- Por Tipo de Implementação

- Nova Construção

- Edifícios em Retrofit

- Por Tipo de Serviço

- Serviços de Instalação e Substituição

- Serviços de Manutenção e Reparo

- Serviços de Eficiência Energética e Retrofit

- Melhoria e Integração de Controles de HVAC

- Consultoria e Outros Serviços

- Por Tipo de Sistema

- Serviços de Aquecimento

- Serviços de Resfriamento

- Serviços de Ventilação e QAI

- Serviços Integrados de Gestão Predial

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Aplicação

- Data Centers

- Instalações de Saúde

- Instituições de Ensino

- Hotelaria e Lazer

- Espaços de Varejo

- Edifícios Governamentais e Públicos

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- México

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Benelux

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram gerentes de instalações, empreiteiros residenciais multiestaduais, distribuidores regionais e funcionários de código em todo o Nordeste, Sul, Meio-Oeste e Oeste. Essas conversas corroboraram os preços unitários de serviço, a produtividade dos técnicos, as taxas de renovação de contratos e o impacto emergente dos programas de reembolso da Lei de Redução da Inflação, preenchendo assim as lacunas deixadas pelas estatísticas publicadas e refinando nossas ponderações regionais.

Pesquisa Documental

Começamos com conjuntos de dados públicos que esclarecem o tamanho do pool de equipamentos em serviço e o ritmo dos trabalhos de substituição, como as tabelas de construção realizada do Censo dos EUA, a Pesquisa de Consumo de Energia Residencial, os arquivos de salários de empreiteiros do Departamento de Estatísticas do Trabalho, os relatórios de remessa de bombas de calor da Administração de Informações de Energia e os avisos de utilização de créditos fiscais federais. As diretrizes e regulamentações do setor da ASHRAE, do Departamento de Energia e da EPA nos ajudaram a avaliar as necessidades de serviço em torno das eliminações progressivas de refrigerantes e dos padrões SEER mais elevados. Os materiais de associações comerciais da ACCA, PHCC, AHRI e da Associação de Proprietários e Gestores de Edifícios acrescentaram insights comportamentais em nível de edifício. Para enriquecer as divisões de receita em nível de empresa, recorremos ao D&B Hoovers e a fluxos de notícias via Dow Jones Factiva. Esta lista é ilustrativa; muitas outras fontes abertas e pagas informaram a coleta e validação de dados.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte o estoque de edifícios, a penetração de equipamentos e o gasto anual típico em serviços em um pool de demanda, que é então verificado com amostras de baixo para cima das receitas de empreiteiros e do preço médio de venda multiplicado pelos volumes de visitas de serviço. Variáveis-chave como inícios de construção residencial, adições de área não residencial, idade média dos equipamentos, prazos de conformidade com refrigerantes e inflação salarial dos técnicos impulsionam tanto as premissas de valor quanto de crescimento. A regressão multivariada e a análise de cenários projetam essas entradas até 2030; as anomalias identificadas durante a modelagem acionam retornos de chamada aos respondentes ou revisitas às fontes de dados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três etapas: sinalizadores de variância automatizados, auditoria por analista par e aprovação sênior. Atualizamos cada modelo anualmente, emitindo atualizações intermediárias quando choques de política, condições climáticas extremas ou grandes eventos de fusões e aquisições alteram materialmente a demanda por serviços. Uma verificação de última milha é concluída imediatamente antes do lançamento do relatório.

Por que a Linha de Base de Serviços de HVAC dos EUA da Mordor Inspira Confiabilidade

As estimativas publicadas de serviços de HVAC dos EUA frequentemente diferem porque as empresas misturam vendas de equipamentos com mão de obra, cobrem a América do Norte em vez de um único país, ou fixam premissas antes que novas regras de eficiência energética entrem em vigor.

Os principais fatores de lacuna incluem amplitude do escopo, tratamento do mix de contratos, cadência de atualização e profundidade da validação primária.

O estudo da Mordor, ancorado na receita exclusiva de empreiteiros de 2025 e renovado anualmente, evita tal desvio.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 28,20 bilhões (2025) | ||

| USD 40,87 bilhões (2025, América do Norte) | Consultoria Regional A | Inclui Canadá e México, combina equipamentos e mão de obra, verificações primárias limitadas |

| USD 26,90 bilhões (2024, EUA) | Consultoria do Setor B | Foca apenas em melhorias e substituições; premissas de renovação conservadoras; horizonte de previsão mais curto |

Em conjunto, a comparação mostra que o escopo disciplinado exclusivo de serviços da Mordor, o rastreamento de políticas em tempo real e a validação em dupla camada fornecem uma linha de base equilibrada e pronta para decisão para planejadores e investidores.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de HVAC dos EUA?

O mercado estava em USD 18,98 bilhões em 2026 e está a caminho de atingir USD 25,35 bilhões até 2031.

Qual CAGR é esperada para os serviços de HVAC dos EUA até 2031?

A CAGR prevista é de 5,90% no período de 2026-2031.

Qual segmento dos serviços de HVAC dos EUA está crescendo mais rapidamente?

Os serviços de eficiência energética e retrofit lideram com uma CAGR de 7,03%, à medida que os proprietários priorizam a otimização do desempenho.

Por que os data centers são importantes para a demanda por serviços de HVAC?

As cargas de trabalho de IA elevam as densidades de rack acima de 50 kW, exigindo resfriamento de precisão e contratos de serviço plurianuais com cláusulas rígidas de tempo de atividade.

Qual é o principal desafio enfrentado pelos provedores de serviços de HVAC?

A escassez de mão de obra qualificada, que eleva os salários dos técnicos e comprime as margens, é o obstáculo mais imediato.

Quão concentrado é o cenário competitivo?

As cinco principais empresas respondem por cerca de 35% da receita, indicando concentração moderada com amplo espaço para especialistas regionais.

Página atualizada pela última vez em: