Tamanho e Participação do Mercado de Embalagens Recarregáveis e Reutilizáveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

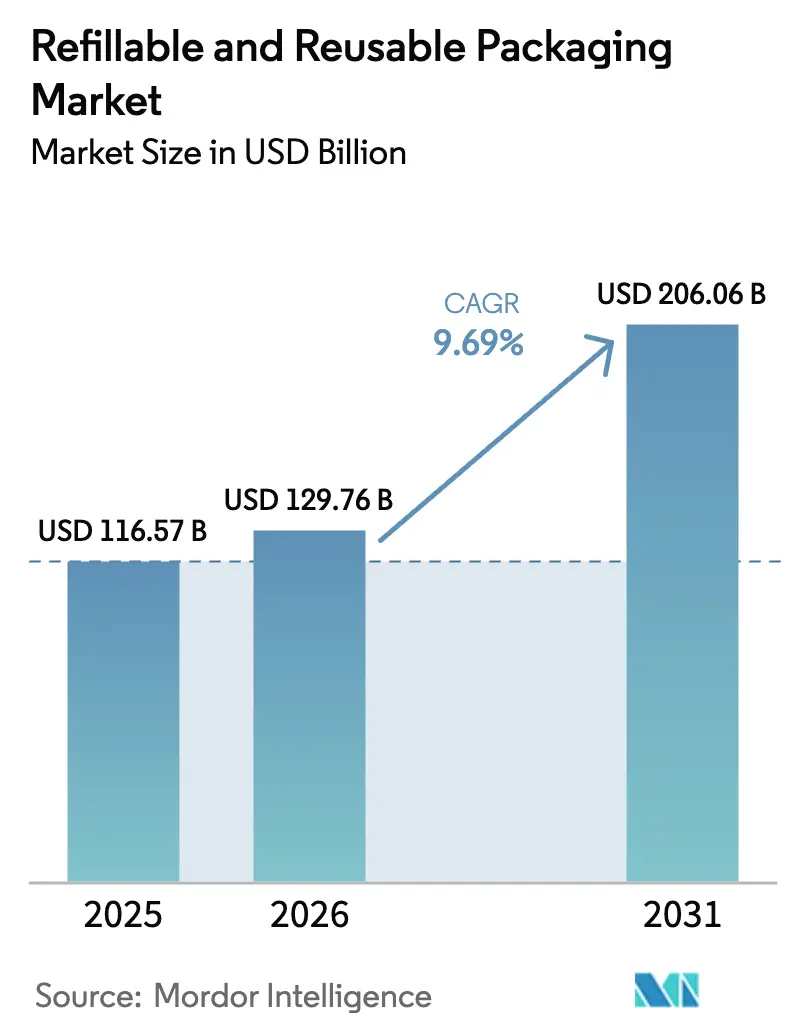

| Tamanho do Mercado (2026) | 129.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 206.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Recarregáveis e Reutilizáveis por Mordor Intelligence

O tamanho do mercado de embalagens recarregáveis e reutilizáveis está projetado para expandir de USD 116,57 bilhões em 2025 e USD 129,76 bilhões em 2026 para USD 206,06 bilhões até 2031, registrando um CAGR de 9,69% entre 2026 e 2031. A crescente pressão legislativa, os compromissos crescentes com o desperdício zero e as plataformas de logística reversa em maturação estão acelerando a migração para longe dos formatos de uso único. Os proprietários de marcas estão alocando capital antecipadamente em contêineres duráveis porque os crescentes impostos sobre plástico virgem estão reduzindo a diferença histórica de custos. Os operadores de cadeia de suprimentos também descobrem que ativos padronizados de múltiplas viagens reduzem as taxas de danos e melhoram a utilização de caminhões, levando as diretorias a tratar a reutilização como uma estratégia de eficiência operacional, e não como uma despesa puramente de sustentabilidade. Ao mesmo tempo, as camadas de rastreamento digital estão transformando cada contêiner em um nó de dados, permitindo cronogramas de coleta preditivos que reduzem o tempo de espera e apoiam relatórios de ESG confiáveis. Coletivamente, espera-se que essas forças reforcem a expansão de longo prazo do mercado de embalagens recarregáveis e reutilizáveis.

Principais Conclusões do Relatório

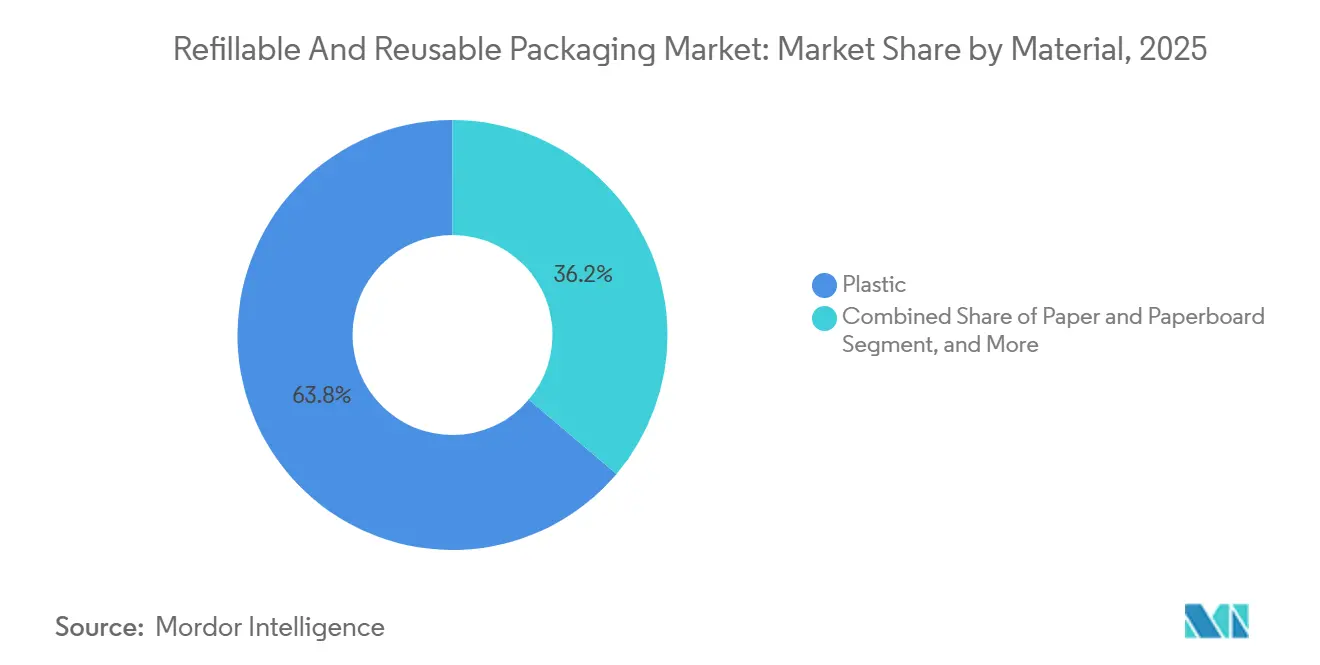

- Por material, o plástico liderou com 63,82% da participação do mercado de embalagens recarregáveis e reutilizáveis em 2025, enquanto o metal avança a um CAGR de 10,43% até 2031.

- Por produto, paletes e engradados representaram 52,12% do mercado de embalagens recarregáveis e reutilizáveis em 2025, enquanto os contêineres intermediários para granel estão projetados para expandir a um CAGR de 11,07% durante 2026-2031.

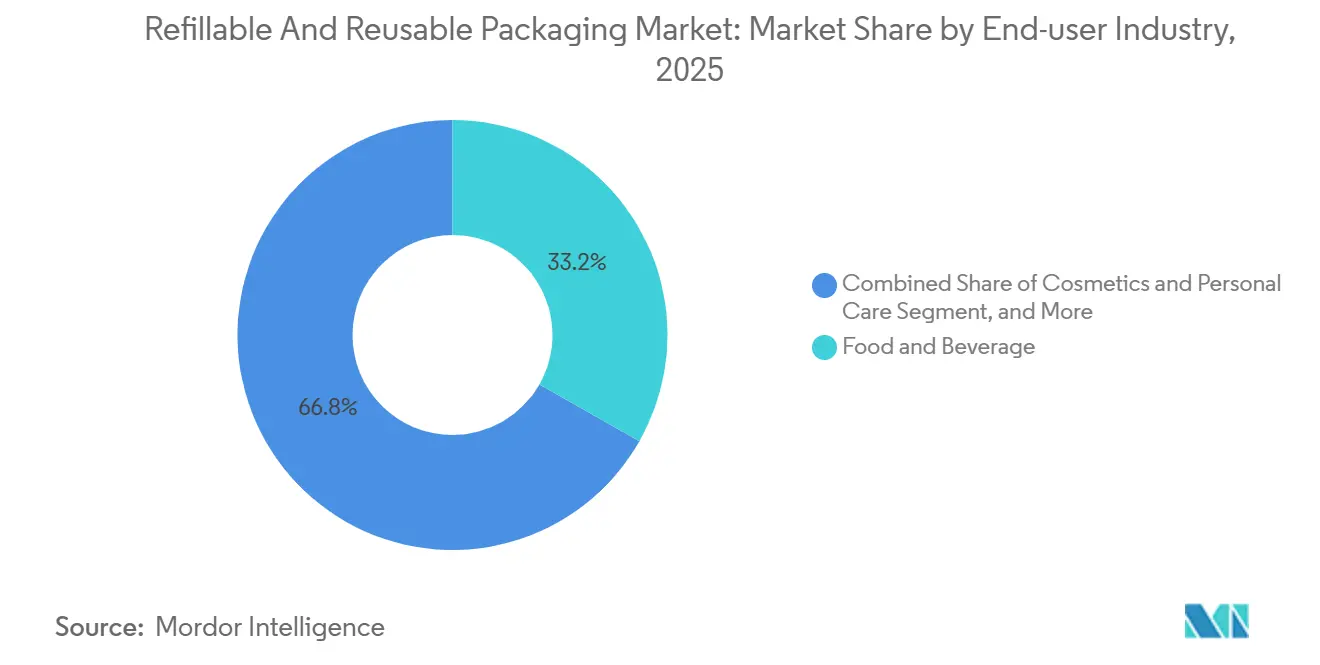

- Por setor de usuário final, alimentos e bebidas responderam por 33,23% da participação do mercado de embalagens recarregáveis e reutilizáveis em 2025, e transporte e logística lidera o setor com um CAGR de 11,03% até 2031.

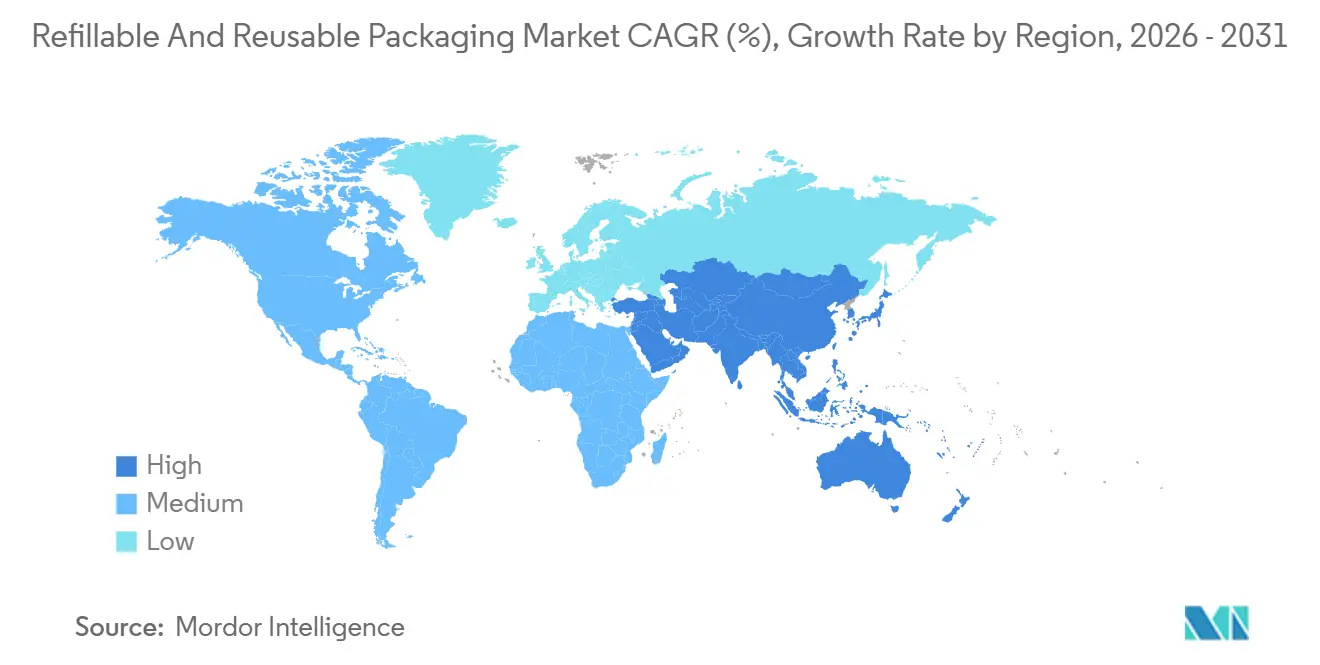

- Por geografia, a Ásia-Pacífico respondeu por 35,34% da receita em 2025 e está prevista para crescer a um CAGR de 10,64%, o mais rápido entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Recarregáveis e Reutilizáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Legislativa em Direção a Mandatos de Economia Circular | +2.8% | Europa, núcleo da Ásia-Pacífico, com extensão para a América do Norte | Médio Prazo (2 a 4 Anos) |

| Economia de Custos de Cadeias de Suprimentos de Ciclo Fechado | +2.1% | Global, com ganhos iniciais na América do Norte e Europa | Curto Prazo (≤ 2 Anos) |

| Preferência do Consumidor por Marcas Sustentáveis | +1.5% | Europa e América do Norte, emergindo nos centros urbanos da Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| Varejo de Recarga em Movimento Habilitado por IoT Emergente | +1.3% | América do Norte e Europa, implantações piloto na Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Financiamento Corporativo de Desperdício Zero Vinculado a ESG | +0.9% | Global, concentrado em multinacionais de capital aberto | Médio Prazo (2 a 4 Anos) |

| Avanços em Limpeza de Polímero para Polímero | +0.7% | Global, com centros de P&D na Europa e América do Norte | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Pressão Legislativa em Direção a Mandatos de Economia Circular

Os reguladores da Europa e da Ásia-Pacífico elevaram as metas voluntárias de reutilização para cotas vinculativas, forçando os responsáveis pelas decisões de embalagem a redesenhar os formatos para desempenho em múltiplas viagens. A União Europeia agora exige 10% de embalagens de transporte reutilizáveis até 2030 e 20% até 2040, enquanto a França acelerou a adoção ao obrigar os hipermercados a instalar estações de recarga a granel a partir de 2025.[1]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," euroPA.eu A China ampliou seu sistema de depósito e devolução para cobrir 420 milhões de residentes em 2025, desviando 2,3 bilhões de embalagens de bebidas adicionais para canais de ciclo fechado. O imposto escalonado sobre aterros sanitários da Coreia do Sul também inclina a competitividade de custos em favor de engradados reutilizáveis para eletrônicos e peças automotivas. Como as penalidades de conformidade podem rapidamente eliminar as margens estreitas de bens de consumo, as diretorias estão priorizando a infraestrutura de reutilização nos orçamentos de capital, consolidando um vento favorável duradouro para o mercado de embalagens recarregáveis e reutilizáveis.

Economia de Custos de Cadeias de Suprimentos de Ciclo Fechado

Quando as taxas de retorno se estabilizam acima de 80% e os contêineres excedem 20 viagens no ciclo de vida, os custos operacionais tendem a ficar abaixo dos das alternativas de uso único. Um estudo de engradados em pool mostrou economia logística de 12% a 18% de ponta a ponta em comparação com papelão ondulado, principalmente por meio da redução de danos aos produtos e da melhoria da utilização de caminhões. Os fornecedores automotivos que migraram para racks de aço recuperaram seu capital em 2 anos e, posteriormente, realizaram margens puras a cada ciclo adicional. Na Alemanha, os produtores de bebidas amortizaram os custos das garrafas ao longo de 40 a 50 recargas, atingindo taxas de retorno de 98%, reduzindo os gastos com embalagens por hectolitro em mais de 20%. Esses fatores econômicos sustentam a rápida expansão do mercado de embalagens recarregáveis e reutilizáveis.

Preferência do Consumidor por Marcas Sustentáveis

Os consumidores convencionais consideram cada vez mais o desperdício de embalagens como um fator decisivo nas decisões de compra. Uma pesquisa de 2025 constatou que 64% dos europeus e 58% dos norte-americanos estavam dispostos a trocar de marca por alternativas recarregáveis, e dois quintos aceitaram um prêmio de preço moderado.[2]Analistas da PwC, "Pesquisa Global de Pulso sobre Percepções do Consumidor 2025," pwc.com As marcas de beleza monetizaram esse sentimento; uma linha de batons recarregáveis capturou 14% da participação do mercado de prestígio em 9 meses após o lançamento. Dinâmicas de fidelidade semelhantes surgiram em sachês de detergente concentrado, onde as taxas de recompra superaram 90%. Essas mudanças canalizam volume adicional para o mercado de embalagens recarregáveis e reutilizáveis.

Varejo de Recarga em Movimento Habilitado por IoT Emergente

Contêineres inteligentes incorporados com RFID ou matrizes de sensores estão transformando as embalagens em uma plataforma de dados que suporta coleta preditiva e promoções personalizadas. Loop Industries alcançou 89% de retorno de sacolas em 48 horas combinando sinais de localização com notificações automáticas por SMS. Na Europa, sacolas de encomendas rastreadas geraram conjuntos de dados comportamentais que os comerciantes revenderam a parceiros de logística. Pilotos de blockchain na Ásia-Pacífico, por sua vez, permitem que múltiplas marcas compartilhem pools de contêineres sem revelar fluxos de volume sensíveis. Essa camada digital aumenta a utilização de ativos, ampliando ainda mais a vantagem econômica do mercado de embalagens recarregáveis e reutilizáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Logística Reversa | -1.4% | Global, agudo em corredores rurais de baixa densidade | Curto Prazo (≤ 2 Anos) |

| Ambiguidade nas Normas de Reutilização em Contato com Alimentos | -0.9% | América do Norte e Europa, divergência regulatória | Médio Prazo (2 a 4 Anos) |

| Riscos de Contaminação Microbiana em Zonas Tropicais | -0.6% | Ásia-Pacífico, Oriente Médio, África, América do Sul | Médio Prazo (2 a 4 Anos) |

| Protocolos Fragmentados de Dados de Rastreamento e Localização | -0.4% | Global, pronunciado na Ásia-Pacífico e América do Sul | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Logística Reversa

Os ciclos reversos adicionam USD 0,15 a 0,40 por contêiner em manuseio, lavagem e redistribuição, corroendo os ganhos financeiros quando as densidades de retorno são baixas.[3]Correspondente do Financial Times, "Economia da Logística Reversa de Embalagens Reutilizáveis," ft.com Os trajetos de coleta em áreas rurais absorvem mais da metade desse custo, pois os caminhões percorrem longas distâncias parcialmente carregados. Os processos de inspeção intensivos em mão de obra elevam as despesas por unidade, e os preços voláteis de utilidades ampliam os custos gerais de lavagem. Embora os microcentros de lavagem descentralizados reduzam as quilometragens percorridas, seu custo de capital de USD 2 a 5 milhões permanece proibitivo para marcas menores. Até que os limites de densidade sejam ultrapassados, o mercado de embalagens recarregáveis e reutilizáveis enfrentará atrito estrutural de custos.

Ambiguidade nas Normas de Reutilização em Contato com Alimentos

A fragmentação regulatória força as multinacionais a gerenciar múltiplos protocolos de lavagem e estudos de validação. O FDA dos EUA insiste em consultas pré-mercado, mas não oferece parâmetros de referência harmonizados para resíduos, obrigando as marcas a financiar análises de migração personalizadas que podem custar seis dígitos por formato. A cláusula de "segurança equivalente" da EFSA europeia é aplicada, mas os estados individuais a interpretam de forma diferente.[4] Painel da EFSA, "Opinião Científica sobre Materiais em Contato com Alimentos," efsa.europa.eu As políticas da Ásia-Pacífico variam amplamente, adicionando maior complexidade. A incerteza retarda as decisões de investimento de capital, moderando a trajetória de crescimento do mercado de embalagens recarregáveis e reutilizáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do Plástico Encontra Inovação no Vidro

Os contêineres de metal estão previstos para crescer mais rapidamente do que o mercado geral de embalagens recarregáveis e reutilizáveis, registrando um CAGR de 10,43% durante 2026-2031. Os contêineres intermediários para granel de aço inoxidável, já representando 38% das receitas de metal em 2025, oferecem 50 a 100 viagens, superando em muito os equivalentes de plástico e justificando o prêmio inicial. Os barris de alumínio encurtam os ciclos de resfriamento para cervejeiros artesanais e prolongam a vida útil, enquanto os tambores de aço habilitados com RFID agora atendem às regras de rastreabilidade farmacêutica.

O plástico mantém a maior participação hoje devido ao seu baixo custo e escalabilidade de fabricação. No entanto, as sobretaxas sobre plástico virgem na Europa e as crescentes taxas de Responsabilidade Estendida do Produtor (REP) globalmente estão corroendo essa vantagem, empurrando as cadeias de valor em direção a alternativas híbridas ou totalmente metálicas. Os envelopes de papel continuam a conquistar um nicho nos retornos de e-commerce de moda, e o vidro leve encontra preferência em cosméticos premium. Essas mudanças indicam um reequilíbrio gradual de materiais dentro do mercado de embalagens recarregáveis e reutilizáveis.

Por Produto: Contêineres Intermediários para Granel Capturam Potencial Industrial

Os contêineres intermediários para granel são o produto de crescimento mais rápido, expandindo-se a um CAGR de 11,07% impulsionado pela forte demanda de produtos químicos e processamento de alimentos. Um contêiner intermediário para granel de 1.000 litros substitui dezenas de tambores, reduzindo drasticamente a mão de obra e a área de armazém, ao mesmo tempo em que melhora a rastreabilidade. Os contêineres intermediários para granel compostos dominam o volume devido ao seu peso equilibrado e durabilidade, enquanto os projetos totalmente metálicos vencem em aplicações altamente corrosivas.

Paletes e engradados ainda respondem por mais da metade da receita de produtos, ancorados por modelos de pool consolidados nos canais de supermercado e automotivo. No entanto, o crescimento está moderando à medida que os operadores migram capital para formatos com uso intensivo de ativos e matemática de retorno mais forte. Garrafas, tambores, caixas e baldes servem a funções especializadas que dependem de centros de coleta locais. Esse mix de produtos em evolução ilustra o panorama de oportunidades em expansão em todo o mercado de embalagens recarregáveis e reutilizáveis.

Por Setor de Usuário Final: Provedores de Logística Aceleram a Adoção de Pool

Transporte e logística estão projetados para registrar um CAGR de 11,03% à medida que as empresas de logística terceirizada padronizam paletes em pool, dunnage reutilizável e caixas de carga aérea dobráveis. Um estudo constatou que os paletes de plástico reduziram os tempos de carregamento em mais de um quinto e aumentaram o rendimento dos trabalhadores, economias que se acumulam rapidamente em redes de hub e spoke. As transportadoras intermodais também estão experimentando sistemas de amortecimento reutilizáveis que se encaixam de forma compacta nas viagens de retorno, melhorando os giros de ativos.

Alimentos e bebidas permanecem o maior comprador hoje. Os regimes de depósito e devolução no norte da Europa alcançam taxas de recuperação de garrafas líderes mundiais de 95% ou mais, permitindo que cervejarias e laticínios estendam a vida útil dos contêineres para 40 a 50 recargas. Cosméticos, cuidados domésticos, produtos químicos e materiais de construção aprofundam coletivamente a penetração no mercado, cada um impulsionado por imperativos distintos de segurança, branding ou desvio de resíduos. Essa diversidade solidifica o impulso de longo prazo do mercado de embalagens recarregáveis e reutilizáveis.

Análise Geográfica

A Ásia-Pacífico respondeu por 35,34% da receita de 2025 e está projetada para crescer a uma taxa anual composta de 10,64% até 2031, a taxa de crescimento regional mais rápida. A expansão do sistema de depósito e devolução em toda a província da China, a integração de coletores informais na Índia e o imposto sobre aterros sanitários da Coreia do Sul combinam-se para puxar grandes volumes de contêineres para ciclos reversos organizados. As infraestruturas maduras de garrafas do Japão reforçam ainda mais a demanda de base, enquanto os incentivos do Sudeste Asiático para investimentos em RFID e plantas de lavagem estão construindo densidade de rede.

A Europa segue com aproximadamente 30% das vendas de 2025, impulsionada por metas de reutilização vinculativas sob o Regulamento sobre Embalagens e Resíduos de Embalagens. França, Alemanha e Países Baixos apresentam ecossistemas de retorno de garrafas quase perfeitos que agora se estendem a engradados e embalagens de transporte. O lançamento do Reino Unido em 2025 de um esquema de depósito de GBP 0,20 (USD 0,25) está previsto para desviar bilhões de unidades anualmente, acelerando a adoção doméstica.

A América do Norte responde por cerca de um quinto do faturamento, impulsionada por compromissos corporativos voluntários em vez de mandatos federais abrangentes. As multinacionais estabeleceram metas de 25% a 50% de embalagens recarregáveis para 2030, e plataformas inovadoras como Loop Industries estão expandindo redes de sacolas nas principais áreas metropolitanas. O projeto de estrutura nacional de depósito do Canadá e os pilotos bem-sucedidos de engradados em pool do México sugerem um endurecimento regulatório no médio prazo. A América do Sul, o Oriente Médio e a África contribuem com o restante, com os padrões mínimos de reutilização da África do Sul e as taxas de Responsabilidade Estendida do Produtor atualizadas do Brasil atuando como catalisadores iniciais de crescimento. O timing diverso das políticas nessas regiões garante um caminho de expansão escalonado e plurianual para o mercado mais amplo de embalagens recarregáveis e reutilizáveis.

Cenário Competitivo

Os cinco principais fornecedores juntos detêm apenas 18% a 22% da receita global, destacando um mercado que recompensa a escala localizada de lavagem e envase em vez do músculo de fabricação centralizado. Os gigantes de pool IFCO Systems e Orbis Corporation operam mais de 50 depósitos por continente, agrupando aluguel de contêineres, limpeza e rastreamento em contratos de serviço completo que os integram profundamente nos fluxos de trabalho dos clientes. Os fabricantes de embalagens verticalmente integrados, como Greif e Mondi, por sua vez, estão adicionando capacidade de lavagem própria para manter o controle de qualidade internamente; a Greif agora opera 14 instalações industriais de lavagem que processam 18 milhões de contêineres intermediários para granel por ano.

Disruptores nativos digitais como Loop Industries e RePack monetizam dados granulares de ativos. Suas frotas habilitadas por IoT reduziram as necessidades de estoque de reserva dos clientes em quase um quinto, e os players estabelecidos estão correndo para modernizar telemetria comparável por meio de parcerias de RFID. Os registros de propriedade intelectual em limpeza de polímero para polímero saltaram 34% ano a ano em 2025, sinalizando uma corrida tecnológica para desbloquear a reutilização em contato com alimentos sem esterilização a vapor com uso intensivo de energia.

A atividade de fusões e aquisições está se intensificando à medida que os operadores regionais buscam economias de escala. A participação de USD 95 milhões da Greif em uma rede de pool chinesa e o planejado hub de lavagem indiano de USD 180 milhões da Amcor ilustram um impulso mais amplo para garantir posições em corredores de alto crescimento. As barreiras de capital para microcentros de lavagem permanecem um obstáculo para marcas menores, preparando o terreno para consórcios de joint venture que cofinanciam infraestrutura e pavimentam o caminho para um mercado de embalagens recarregáveis e reutilizáveis mais consolidado.

Líderes do Setor de Embalagens Recarregáveis e Reutilizáveis

International Paper

Nefab Group

IFCO Systems

Schoeller Allibert Services BV

Orbis Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Amcor PLC comprometeu USD 180 milhões para construir um centro de lavagem e distribuição de embalagens reutilizáveis em Pune, Índia, com operações previstas para o terceiro trimestre de 2027.

- Janeiro de 2026: Greif Inc. adquiriu uma participação de 60% em uma rede de pool de contêineres intermediários para granel chinesa por USD 95 milhões, ampliando sua presença na Ásia-Pacífico para 22 instalações de lavagem e 8.500 locais de clientes.

- Dezembro de 2025: Smurfit WestRock pilotou uma plataforma blockchain que permite aos varejistas europeus compartilhar contêineres de papelão ondulado entre marcas, reduzindo o estoque ocioso em 14%.

- Novembro de 2025: IFCO Systems e uma coalizão de supermercados alemã lançaram 5 milhões de engradados de produtos com etiquetas RFID, reduzindo as emissões de transporte em 18%.

- Outubro de 2025: Mondi PLC inaugurou um hub de inovação em Viena no valor de EUR 65 milhões (USD 70 milhões) para limpeza de polímero para polímero e inspeção automatizada.

Escopo do Relatório Global do Mercado de Embalagens Recarregáveis e Reutilizáveis

O Relatório do Mercado de Embalagens Recarregáveis e Reutilizáveis é Segmentado por Material (Plástico, Papel e Papelão, Metal, Vidro), Produto (Garrafas e Recipientes, Paletes e Engradados, Contêineres Intermediários para Granel, Tambores e Barris, Caixas e Caixotes, Latas e Baldes, Outros Produtos), Setor de Usuário Final (Alimentos e Bebidas, Cosméticos e Cuidados Pessoais, Cuidados Domésticos, Produtos Químicos e Petroquímicos, Construção Civil, Transporte e Logística, Outros Setores de Usuário Final), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plástico |

| Papel e Papelão |

| Metal |

| Vidro |

| Garrafas e Recipientes |

| Paletes e Engradados |

| Contêineres Intermediários para Granel (CIG) |

| Tambores e Barris |

| Caixas e Caixotes |

| Latas e Baldes |

| Outros Produtos, Restante de Produto |

| Alimentos e Bebidas |

| Cosméticos e Cuidados Pessoais |

| Cuidados Domésticos |

| Produtos Químicos e Petroquímicos |

| Construção Civil |

| Transporte e Logística |

| Outros Setores de Usuário Final, Restante do Setor de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Material | Plástico | |

| Papel e Papelão | ||

| Metal | ||

| Vidro | ||

| Por Produto | Garrafas e Recipientes | |

| Paletes e Engradados | ||

| Contêineres Intermediários para Granel (CIG) | ||

| Tambores e Barris | ||

| Caixas e Caixotes | ||

| Latas e Baldes | ||

| Outros Produtos, Restante de Produto | ||

| Por Setor de Usuário Final | Alimentos e Bebidas | |

| Cosméticos e Cuidados Pessoais | ||

| Cuidados Domésticos | ||

| Produtos Químicos e Petroquímicos | ||

| Construção Civil | ||

| Transporte e Logística | ||

| Outros Setores de Usuário Final, Restante do Setor de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o gasto global em formatos recarregáveis e reutilizáveis até 2031?

O tamanho do mercado de embalagens recarregáveis e reutilizáveis está previsto para atingir USD 206,06 bilhões até 2031, subindo de USD 129,76 bilhões em 2026.

Qual tipo de material está crescendo mais rapidamente em aplicações de múltiplas viagens?

Os contêineres de metal, liderados pelos contêineres intermediários para granel de aço inoxidável, estão expandindo a um CAGR de 10,43% até 2031.

Por que os provedores de logística estão investindo em redes de paletes em pool?

Os paletes reutilizáveis padronizados reduzem o desperdício de espaço em reboques, encurtam os tempos de carregamento em mais de 20% e suportam altas taxas de giro de ativos, resultando em menor custo total de entrega.

Qual é o principal impulsionador regulatório por trás da reutilização na Europa?

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens determina que 10% das embalagens de transporte sejam reutilizáveis até 2030 e 20% até 2040.

Como o rastreamento inteligente melhora a economia dos contêineres?

Os ativos equipados com RFID e sensores fornecem dados de localização em tempo real, permitindo coletas preditivas que reduzem o estoque ocioso em até 20% e coíbem perdas ou roubos.

As taxas de retorno são suficientemente altas para justificar o investimento em sistemas de depósito e devolução?

Os esquemas maduros na Alemanha e nos países nórdicos alcançam taxas de retorno de garrafas de 95% a 98%, permitindo que os produtores amortizem os contêineres ao longo de 40 a 50 viagens e reduzam os gastos com embalagens por hectolitro em mais de 20%.

Página atualizada pela última vez em: