Tamanho e Participação do Mercado de Chumbo Reciclado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

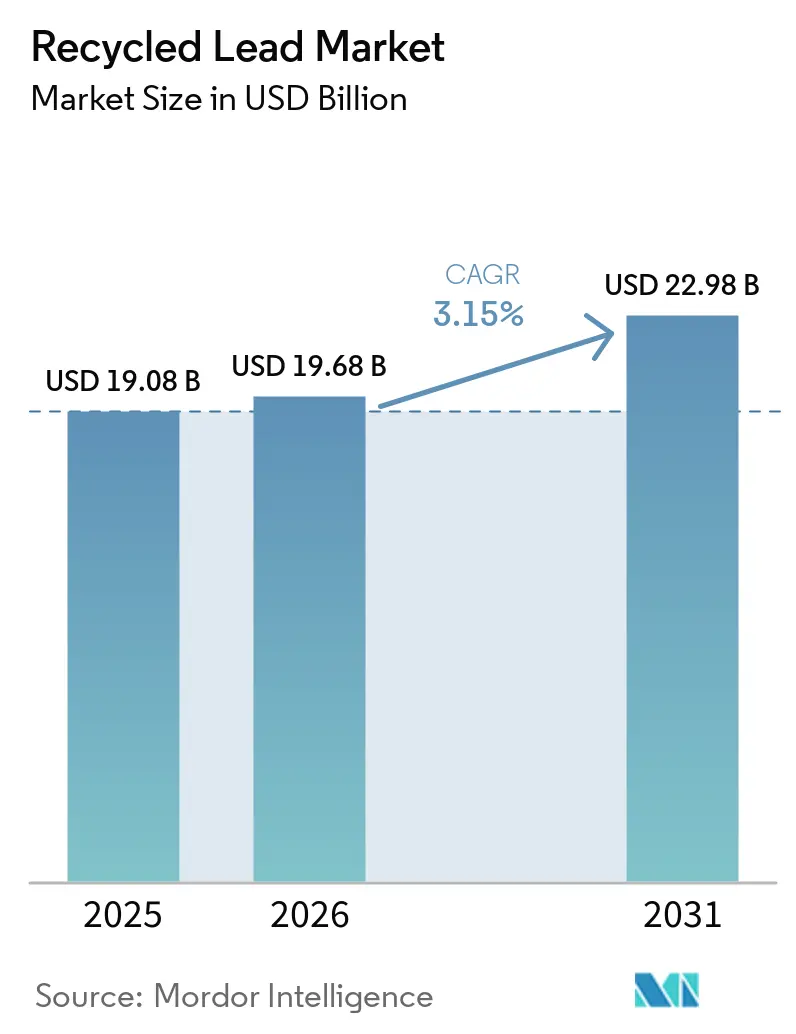

| Tamanho do Mercado (2026) | 19.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chumbo Reciclado por Mordor Intelligence

O tamanho do Mercado de Chumbo Reciclado está projetado em USD 19,08 bilhões em 2025, USD 19,68 bilhões em 2026, e deve atingir USD 22,98 bilhões até 2031, crescendo a um CAGR de 3,15% de 2026 a 2031. A demanda é impulsionada por sistemas de backup para torres de telecomunicações, unidades de UPS para data centers e frotas emergentes de micromobilidade, embora vidas úteis mais longas das baterias e a adoção de veículos elétricos limitem parcialmente o crescimento em volume. Os fabricantes de baterias estão cada vez mais celebrando acordos de offtake de longo prazo com recicladores certificados para atender a mandatos mais rigorosos de conteúdo reciclado, o que ajuda a estabilizar os preços de matéria-prima no mercado de chumbo reciclado. Os avanços tecnológicos estão alterando as estruturas de custos: os processos hidrometalúrgicos reduzem as emissões de dióxido de enxofre e o consumo de energia, permitindo que grandes fundições se preparem para o Mecanismo de Ajuste de Carbono na Fronteira da União Europeia de 2026. Os processadores informais enfrentam desafios regulatórios e limitações de crédito, levando à consolidação do setor e fortalecendo as vantagens de custo dos players verticalmente integrados no mercado de chumbo reciclado.

Principais Conclusões do Relatório

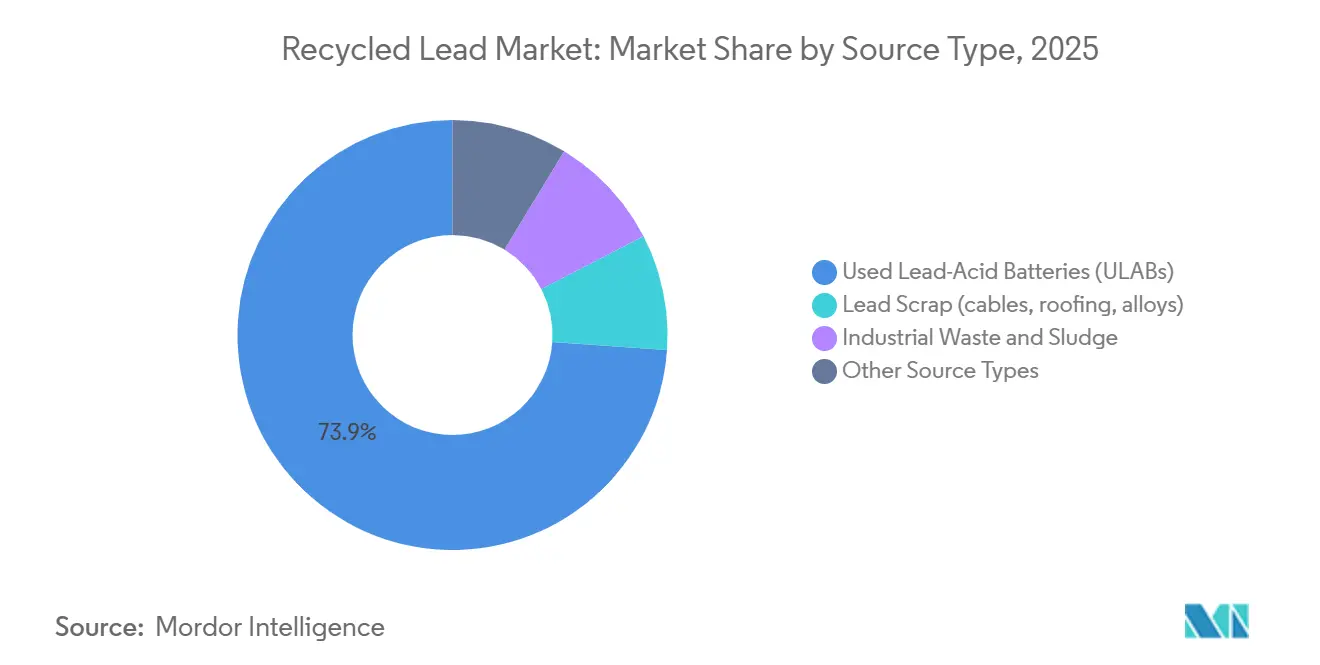

- Por tipo de fonte, as baterias de chumbo-ácido usadas (ULABs) capturaram 73,89% da participação do mercado de chumbo reciclado em 2025, enquanto resíduos industriais e lodos devem se expandir a um CAGR de 3,58% até 2031.

- Por método de reciclagem, o pirometalúrgico deteve 63,02% da participação do mercado de chumbo reciclado em 2025, enquanto o hidrometalúrgico avança a um CAGR de 3,64% até 2031.

- Por forma, os lingotes de chumbo reciclado representaram 40,23% da participação do mercado de chumbo reciclado em 2025, enquanto o óxido de chumbo secundário deve crescer a um CAGR de 4,09% até 2031.

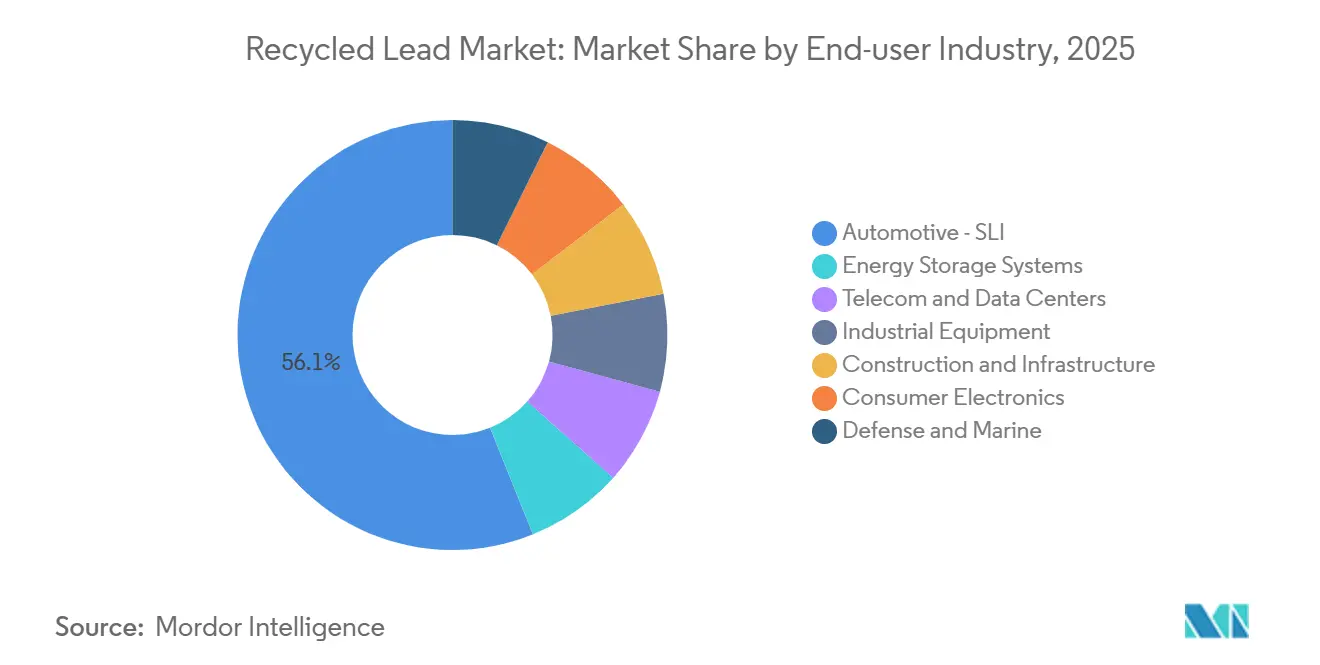

- Por indústria de uso final, o automotivo – SLI (Partida, Iluminação e Ignição) liderou com 56,11% da participação do mercado de chumbo reciclado em 2025, enquanto os sistemas de armazenamento de energia crescem a um CAGR de 4,02% até 2031.

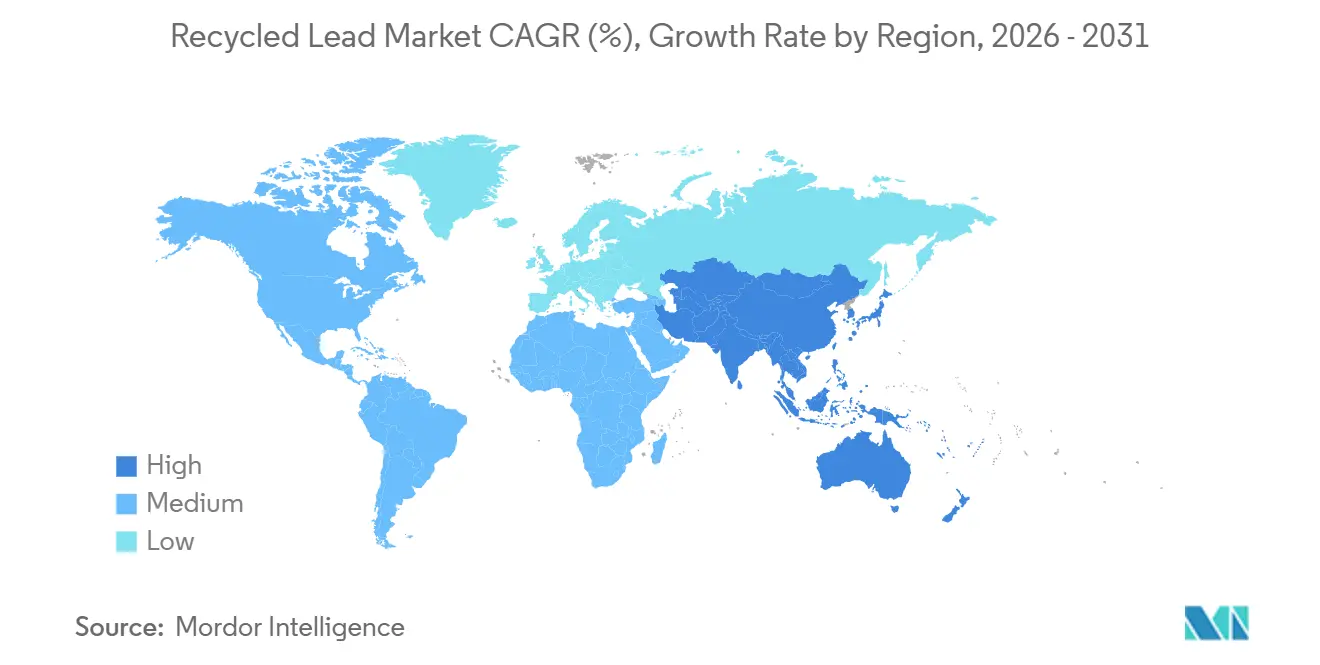

- Por geografia, a Ásia-Pacífico comandou 45,33% da participação do mercado de chumbo reciclado em 2025 e deve crescer a um CAGR de 3,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chumbo Reciclado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por práticas sustentáveis e de economia circular | +0.9% | Global, com a UE e a América do Norte liderando a adoção de políticas | Médio prazo (2-4 anos) |

| Uso crescente de baterias de chumbo-ácido em armazenamento automotivo e estacionário | +1.1% | Núcleo da APAC (Índia, ASEAN), expansão para o MEA | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de EHS que exigem a recuperação de chumbo | +0.6% | UE, América do Norte, China (cidades de nível 1) | Longo prazo (≥ 4 anos) |

| Vantagem de custo do chumbo secundário em relação ao primário | +0.4% | Global | Médio prazo (2-4 anos) |

| Expansão da demanda por baterias VRLA em mercados emergentes de micromobilidade | +0.5% | Índia, Sudeste Asiático, centros urbanos selecionados da África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Práticas Sustentáveis e de Economia Circular

As regulamentações de economia circular estão transformando as estratégias de aquisição entre montadoras e compradores industriais de baterias. A União Europeia exige que os fabricantes atinjam 75% de eficiência de coleta até 2025 e 90% de recuperação de chumbo até 2027, incentivando os fabricantes de equipamentos originais a estabelecer acordos de fornecimento de longo prazo com recicladores certificados. Nos Estados Unidos, os limites da NESHAP para fundições secundárias aumentam os custos de conformidade, mas melhoram a qualidade do ar próximo a instalações urbanas. Grandes empresas integradas estão adotando tecnologias avançadas como lavadores de gases e precipitadores eletrostáticos, que operadores menores não podem custear, impulsionando a consolidação no mercado de chumbo reciclado. Os fabricantes de baterias veem o chumbo reciclado como uma salvaguarda contra interrupções no fornecimento de minas primárias, particularmente após a Indonésia e a Austrália restringirem as exportações de minério de chumbo em 2024. Como resultado, o mercado de chumbo reciclado está ganhando importância estratégica dentro da cadeia de valor mais ampla de baterias.

Uso Crescente de Baterias de Chumbo-Ácido em Armazenamento Automotivo e Estacionário

A produção global de veículos superou 85 milhões de unidades em 2024, com cada veículo de combustão interna exigindo uma bateria SLI, mantendo a demanda de base para o mercado de chumbo reciclado. Mesmo os veículos elétricos a bateria utilizam pacotes auxiliares de 12 volts para sistemas de segurança, garantindo a relevância contínua do chumbo reciclado. As torres de telecomunicações na Índia e na África agora excedem 600.000 unidades e dependem de baterias VRLA para lidar com condições de rede não confiáveis, expandindo o fluxo de sucata[1]Departamento de Telecomunicações da Índia, "Status da Infraestrutura de Telecomunicações 2025," dot.gov.in. Os operadores de data centers relataram um aumento de 15% nas remessas de baterias de energia de reserva em 2025, destacando o crescimento do armazenamento estacionário. Os recicladores se beneficiam da sucata VRLA, que fornece óxido de chumbo de alta pureza com um prêmio de preço de 5%-8%, aumentando as margens no mercado de chumbo reciclado.

Regulamentações Rigorosas de EHS que Exigem a Recuperação de Chumbo

Os acordos internacionais estão se alinhando em direção a requisitos de descarte zero em aterros para baterias de chumbo-ácido. A Convenção de Basileia restringe o envio de resíduos perigosos para instalações que não atendem às diretrizes técnicas, obrigando muitos países a processar ULABs domesticamente. O marco regulatório de licenciamento da China de 2024 exige tratamento de água em circuito fechado e monitoramento de emissões em tempo real, expulsando recicladores informais das cidades de nível 1. A União Europeia planeja reduzir os limites de chumbo no sangue dos trabalhadores para 15 µg/100 ml até 2029, exigindo melhorias nos sistemas de ventilação e programas médicos. Os custos de conformidade, variando de USD 2 milhões a USD 5 milhões por local, reforçam a posição competitiva dos players estabelecidos. Escassez de sucata no curto prazo pode surgir à medida que plantas menores saem do mercado, potencialmente elevando os preços de matéria-prima no mercado de chumbo reciclado.

Vantagem de Custo do Chumbo Secundário em Relação ao Primário

Os custos de produção de chumbo secundário variam de USD 1.200 a USD 1.500 por tonelada métrica, em comparação com USD 1.800 a USD 2.200 para o chumbo primário refinado a partir de minério, uma vez que as baterias chumbo-ácido usadas (ULABs) chegam pré-concentradas. A reciclagem pirometalúrgica reduz o consumo de energia em aproximadamente 35% em comparação com a fundição primária, melhorando as margens durante períodos de preços estáveis. No entanto, uma queda de 10% nos preços da Bolsa de Metais de Londres reduziu as margens das fundições em 18% em meados de 2025, evidenciando os riscos da volatilidade de preços. Grandes empresas mitigam esses riscos por meio de hedge ou diversificação geográfica, enquanto recicladores menores reduzem suas operações, levando a aquisições que ampliam o segmento integrado do mercado de chumbo reciclado. Essas eficiências se traduzem em custos operacionais de 30 a 50% inferiores em comparação com a fundição convencional, dependendo das tarifas regionais de energia. Dados do Serviço Geológico dos Estados Unidos mostram que o chumbo secundário supriu aproximadamente 72% do consumo doméstico refinado em 2024, ressaltando a preferência econômica pelo metal reciclado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos ambientais e de saúde em clusters de reciclagem informal | -0.5% | Sul da Ásia, África Subsaariana, regiões selecionadas da América Latina | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do chumbo comprimindo as margens das fundições | -0.3% | Global | Médio prazo (2-4 anos) |

| Redução da disponibilidade de sucata devido à maior vida útil das baterias | -0.2% | América do Norte, Europa, mercados desenvolvidos da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos Ambientais e de Saúde em Clusters de Reciclagem Informal

Trabalhadores em instalações de reciclagem não regulamentadas em países como Índia e Nigéria frequentemente registram níveis de chumbo no sangue superiores a 40 µg/dL, muito acima da diretriz da Organização Mundial da Saúde de 5 µg/dL. O efluente dessas instalações contamina canais de irrigação, gerando preocupações comunitárias e ocasionalmente levando ao fechamento de plantas. Embora a Convenção de Basileia prescreva fornos fechados e estabilização de escória, lacunas de fiscalização persistem, permitindo a prática de preços abaixo do mercado que reduz as margens dos operadores em conformidade. Os fabricantes de baterias estão cada vez mais auditando cadeias de suprimentos para evitar riscos de reputação. A atualização de instalações informais para os padrões ISO 14001 custaria de USD 0,5 a USD 1 milhão por local, um encargo financeiro que muitos operadores não conseguem suportar, reduzindo temporariamente os fluxos de sucata para o mercado formal de chumbo reciclado.

Volatilidade do Preço do Chumbo Comprimindo as Margens das Fundições

Entre 2024 e 2025, os preços do chumbo na Bolsa de Metais de Londres flutuaram entre USD 1.950 e USD 2.450 por tonelada, impulsionados pelos ciclos de estoque chineses. As fundições, que adquirem ULABs sob contratos de fornecimento de 30 a 60 dias, enfrentam perdas de receita quando os preços à vista caem durante o processamento. Uma queda de 10% no preço pode eliminar mais da metade da margem bruta para recicladores sem hedge. Empresas integradas como ECOBAT e Glencore capitalizam nas quedas de preços para adquirir concorrentes em dificuldades, consolidando ainda mais o mercado de chumbo reciclado. No entanto, a volatilidade de preços desencoraja novos entrantes, pois complica a modelagem de fluxo de caixa e o planejamento de investimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Baterias de Chumbo-Ácido Usadas (ULABs) Dominam, Resíduos Industriais e Lodos Crescem

As baterias de chumbo-ácido usadas (ULABs) contribuíram com 73,89% da participação do mercado de chumbo reciclado em 2025, destacando o papel crítico das unidades SLI e VRLA no fim de vida útil para garantir a disponibilidade de matéria-prima. Os resíduos industriais e lodos são o tipo de fonte de crescimento mais rápido, com um CAGR de 3,58% projetado até 2031, impulsionado por regulamentações mais rigorosas sobre o descarte de resíduos eletrônicos e resíduos de conformação de metais. A expansão para lodos e sucata de fábrica ajuda os processadores a estabilizar as receitas contra flutuações nos fluxos de entrada de ULABs, uma estratégia já utilizada por empresas maiores.

Os resíduos industriais requerem processos como neutralização de sulfato e remoção de carbonato, mas seu conteúdo de óxido de alta pureza é atraente para fabricantes de pasta de bateria que priorizam a consistência. O sistema AquaRefining da Aqua Metals, que opera à temperatura ambiente, é projetado para ULABs e elimina a necessidade de altos-fornos, reduzindo os custos de capital em aproximadamente 30% para plantas greenfield. Os processadores que adotam estratégias de matéria-prima mista ganham flexibilidade, apoiando a estabilidade de longo prazo do mercado de chumbo reciclado.

Por Método de Reciclagem: O Método Pirometalúrgico Lidera, o Método Hidrometalúrgico Ganha Impulso

O método pirometalúrgico representou 63,02% da produção de chumbo reciclado em 2025, pois os altos-fornos com capacidades variando de 50.000 a 100.000 toneladas por ano alcançam economias de escala significativas. Espera-se que o método hidrometalúrgico cresça a um CAGR de 3,64% até 2031, beneficiando-se de 40%-50% de menor consumo de energia e da eliminação das emissões de dióxido de enxofre.

O Mecanismo de Ajuste de Carbono na Fronteira da União Europeia, em vigor a partir de 2026, imporá taxas de importação sobre metais com alta intensidade de carbono, incentivando as empresas a modernizar os fornos com lavadores de gases ou investir em reatores de baixa temperatura. As unidades eletroquímicas modulares da ACE Green Recycling, com preços abaixo de USD 1 milhão, são projetadas para pequenos operadores em regiões como África e Índia, potencialmente acelerando a adoção de tecnologia. Antecipa-se uma bifurcação tecnológica: plantas de alto volume continuarão refinando as emissões pirometalúrgicas, enquanto novos entrantes provavelmente adotarão métodos hidrometalúrgicos alinhados com os critérios de financiamento ESG, aumentando a diversidade competitiva no mercado de chumbo reciclado.

Por Forma: Lingotes de Chumbo Reciclado Ancoram as Receitas, Óxido de Chumbo Secundário Ganha Tração

Os lingotes de chumbo reciclado representaram 40,23% das vendas em 2025, impulsionados pela demanda de fabricantes de grades automotivas por insumos de liga padronizados. O óxido de chumbo secundário deve crescer a um CAGR de 4,09% até 2031, apoiado pela demanda de aplicações de telecomunicações, data centers e redes que requerem materiais de pasta de alta pureza, oferecendo um prêmio de margem.

Fabricantes como Clarios e EnerSys estão integrando verticalmente a moagem de óxido para garantir qualidade e rastreabilidade. Fundições independentes que visam manter a participação de mercado devem certificar sistemas de qualidade ISO 9001 e investir em linhas de oxidação por moinho de bolas. Ligas especiais para aplicações como blindagem contra radiação e munição permanecem nichos, mas comandam prêmios de preço de 8%-12%, proporcionando diversificação de lucros quando as margens de lingotes se estreitam. Os crescentes requisitos de pureza, impulsionados por auditorias de OEMs de baterias sob regras de minerais de conflito, favorecem processadores com sólidos marcos de governança no mercado de chumbo reciclado.

Por Indústria de Uso Final: Automotivo – SLI Amadurece, Sistemas de Armazenamento de Energia Aceleram

O setor automotivo de baterias SLI (Partida, Iluminação e Ignição) contribuiu com 56,11% da receita em 2025, sustentado por uma frota global de veículos superior a 1,4 bilhão de unidades. As baterias inundadas aprimoradas utilizadas em veículos híbridos contêm até 20% mais chumbo, mantendo a tonelagem apesar do crescimento dos veículos elétricos a bateria (BEVs). Os sistemas de armazenamento de energia são o segmento de crescimento mais rápido, com um CAGR projetado de 4,02% até 2031, impulsionado pela construção de data centers e pelas necessidades de armazenamento de energia renovável.

Os equipamentos industriais, incluindo empilhadeiras e locomotivas de mineração, proporcionam uma contribuição estável, porém de crescimento lento, com longos ciclos de vida dos ativos garantindo disponibilidade previsível de sucata. Os segmentos de defesa e marítimo exigem documentação rigorosa de cadeia de custódia, permitindo precificação premium para óxido certificado. Os recicladores que equilibram a sucata SLI de alto volume com o crescente insumo de armazenamento de energia podem diversificar seus ganhos e reduzir a exposição à ciclicidade do mercado automotivo. Os veículos de apoio em terra em portos permanecem fontes confiáveis de demanda, o que reforça ainda mais a resiliência do mercado de chumbo reciclado. Por outro lado, os usos de chapas de chumbo extrudado na construção e infraestrutura diminuem à medida que os códigos de construção restringem o teor de metais pesados, embora o blindamento médico contra radiação e o revestimento de cabos subaquáticos ainda justifiquem ligas especiais.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de chumbo reciclado com 45,33% de participação em 2025 e deve crescer a um CAGR de 3,97% até 2031. A China intensificou os controles de emissões em 2024, empurrando as fundições informais em direção à consolidação e favorecendo os operadores licenciados capazes de financiar lavadores de gases e monitoramento em tempo real. O ecossistema de e-rickshaws da Índia fornece sucata VRLA previsível para recicladores como a Gravita India, enquanto as economias da ASEAN oferecem incentivos fiscais para nova capacidade hidrometalúrgica. O Japão e a Coreia do Sul visam a neutralidade de carbono até 2050, estimulando plantas-piloto que testam reatores de baixo carbono e apoiando a difusão tecnológica regional no mercado de chumbo reciclado.

Na América do Norte, a eficiência de coleta já supera 99%, limitando o crescimento incremental de volume. As revisões da Regra de Chumbo e Cobre dos Estados Unidos em 2024 forçaram modernizações de instalações que elevam os custos fixos, mas melhoram a qualidade do ar nas comunidades[2]Agência de Proteção Ambiental dos Estados Unidos, "Revisões da Regra de Chumbo e Cobre 2024," epa.gov. O Canadá e o México integram fluxos de sucata transfronteiriços para aumentar a utilização das fundições, e vários players dos Estados Unidos estão migrando para óxido premium para armazenamento estacionário que atende às regras de aquisição ESG de data centers. O mercado de chumbo reciclado, portanto, equilibra infraestrutura de coleta madura com oportunidades evolutivas de mix de produtos.

A demanda europeia é moldada pelo Regulamento de Baterias da UE, que incorpora limites de conteúdo reciclado nos caminhos de aprovação de produtos. Alemanha, França e Itália abrigam clusters verticalmente integrados onde ECOBAT e Campine co-localizam coleta e fundição, garantindo economias de densidade. As restrições de exportação da Rússia desviam a demanda para recicladores domésticos e do Norte da África, diversificando o fornecimento.

América do Sul, Oriente Médio e África combinados representaram uma participação menor em 2025. A frota de 40 milhões de veículos do Brasil fornece volumes significativos de ULABs, mas pátios informais persistem fora das principais metrópoles. A expansão de data centers nos Emirados Árabes Unidos e na Arábia Saudita estimula importações de VRLA que se converterão em sucata mais adiante nesta década, adicionando um vetor de crescimento regional ao mercado de chumbo reciclado.

Cenário Competitivo

O mercado de chumbo reciclado é moderadamente concentrado, com as cinco maiores empresas incluindo Glencore, ECOBAT, Clarios, Gravita India e Exide Industries. A integração vertical domina a estratégia. A Glencore combina mineração primária e fundição secundária, misturando concentrados e sucata para otimizar o rendimento dos fornos. A ECOBAT opera redes de coleta proprietárias na Europa e na América do Norte, reduzindo os custos logísticos de entrada que concorrentes menores não conseguem replicar.

Os inovadores tecnológicos desafiam os incumbentes. A Aqua Metals detém várias patentes nos Estados Unidos sobre módulos AquaRefining a temperatura ambiente que eliminam os altos-fornos, reduzindo os desembolsos de capital enquanto aumentam a pureza do metal. A ACE Green Recycling oferece unidades eletroquímicas do tamanho de contêineres voltadas para pequenos operadores na África e na Índia, incentivando o crescimento de capacidade distribuída onde a energia da rede é não confiável. Os incumbentes respondem investindo em captura de carbono e queimadores de baixo NOx para atender aos futuros limites de política.

A arbitragem geográfica intensifica a concorrência. Os recicladores indianos e indonésios exportam metal refinado para mercados de alto custo, embora as regulamentações da Convenção de Basileia e as tarifas de importação restrinjam os volumes. A volatilidade do preço do chumbo comprime as margens, motivando empresas maiores a fazer hedge e as menores a buscar aquisições, um ciclo que incrementalmente aperta o controle de capacidade no mercado de chumbo reciclado.

Líderes da Indústria de Chumbo Reciclado

Clarios

ECOBAT

EXIDE INDUSTRIES LTD.

Glencore

Gravita India Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A Comissão Europeia aprovou incondicionalmente a aquisição pela Clarios de três plantas de reciclagem de chumbo da ECOBAT. A aquisição incluiu três fundições secundárias de reciclagem de chumbo localizadas na Alemanha (Braubach e Freiberg) e na Áustria (Arnoldstein).

- Junho de 2025: A Recyclekaro, empresa indiana de reciclagem de baterias de íons de lítio, lançou uma plataforma direta ao consumidor chamada ReLoop para simplificar o processo de reciclagem de resíduos eletrônicos. Esta iniciativa contribuiu para o mercado de reciclagem de chumbo ao promover a recuperação e reutilização eficientes de materiais de baterias descartadas.

Escopo do Relatório Global do Mercado de Chumbo Reciclado

O chumbo reciclado é um metal altamente sustentável, com mais de 99% das baterias de chumbo-ácido sendo recicladas, principalmente devido ao seu valor econômico. O processo de reciclagem envolve o desmonte de baterias antigas, a fundição das placas de chumbo e o refino em novos lingotes de grau bateria. Este método reduz as emissões de carbono em 72% e consome 75% menos energia em comparação com a mineração, atendendo a quase metade da demanda global de chumbo.

O Mercado de Chumbo Reciclado é segmentado por tipo de fonte, método de reciclagem, forma, indústria de uso final e geografia. Por tipo de fonte, o mercado é segmentado em baterias de chumbo-ácido usadas (ULABs), sucata de chumbo (cabos, coberturas, ligas), resíduos industriais e lodos, e outros tipos de fonte. Por método de reciclagem, o mercado é segmentado em pirometalúrgico, hidrometalúrgico, eletroquímico e outros métodos de reciclagem. Por forma, o mercado é segmentado em lingotes de chumbo reciclado, ligas de chumbo reciclado, óxido de chumbo secundário e outras formas. Por indústria de uso final, o mercado é segmentado em automotivo – SLI (partida, iluminação e ignição), sistemas de armazenamento de energia, telecomunicações e data centers, equipamentos industriais, construção e infraestrutura, eletrônicos de consumo e defesa e marítimo. O relatório também abrange o tamanho do mercado e as previsões para chumbo reciclado em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Baterias de Chumbo-Ácido Usadas (ULABs) |

| Sucata de Chumbo (cabos, coberturas, ligas) |

| Resíduos Industriais e Lodos |

| Outros Tipos de Fonte |

| Pirometalúrgico |

| Hidrometalúrgico |

| Eletroquímico |

| Outros Métodos de Reciclagem |

| Lingotes de Chumbo Reciclado |

| Ligas de Chumbo Reciclado |

| Óxido de Chumbo Secundário |

| Outras Formas |

| Automotivo – SLI (Partida, Iluminação e Ignição) |

| Sistemas de Armazenamento de Energia |

| Telecomunicações e Data Centers |

| Equipamentos Industriais |

| Construção e Infraestrutura |

| Eletrônicos de Consumo |

| Defesa e Marítimo |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fonte | Baterias de Chumbo-Ácido Usadas (ULABs) | |

| Sucata de Chumbo (cabos, coberturas, ligas) | ||

| Resíduos Industriais e Lodos | ||

| Outros Tipos de Fonte | ||

| Por Método de Reciclagem | Pirometalúrgico | |

| Hidrometalúrgico | ||

| Eletroquímico | ||

| Outros Métodos de Reciclagem | ||

| Por Forma | Lingotes de Chumbo Reciclado | |

| Ligas de Chumbo Reciclado | ||

| Óxido de Chumbo Secundário | ||

| Outras Formas | ||

| Por Indústria de Uso Final | Automotivo – SLI (Partida, Iluminação e Ignição) | |

| Sistemas de Armazenamento de Energia | ||

| Telecomunicações e Data Centers | ||

| Equipamentos Industriais | ||

| Construção e Infraestrutura | ||

| Eletrônicos de Consumo | ||

| Defesa e Marítimo | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de chumbo reciclado?

O mercado de chumbo reciclado está em USD 19,68 bilhões em 2026 e deve atingir USD 22,98 bilhões até 2031.

Qual tipo de fonte dominou a receita em 2025?

As baterias de chumbo-ácido usadas (ULABs) contribuíram com 73,89% da receita em 2025.

Por que o método hidrometalúrgico está se expandindo mais rapidamente até 2031?

O método hidrometalúrgico está se expandindo a um CAGR de 3,64% até 2031, pois as plantas demonstram 40%-50% menor consumo de energia e atendem às futuras tarifas de carbono da UE.

Por que a Ásia-Pacífico é a região de crescimento mais rápido até 2031?

Regras de emissões mais rigorosas na China, o boom dos e-rickshaws na Índia e os incentivos fiscais da ASEAN elevam conjuntamente a demanda de chumbo reciclado na Ásia-Pacífico a um CAGR de 3,97% até 2031.

Página atualizada pela última vez em: