Tamaño y Participación del Mercado de Plomo Reciclado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

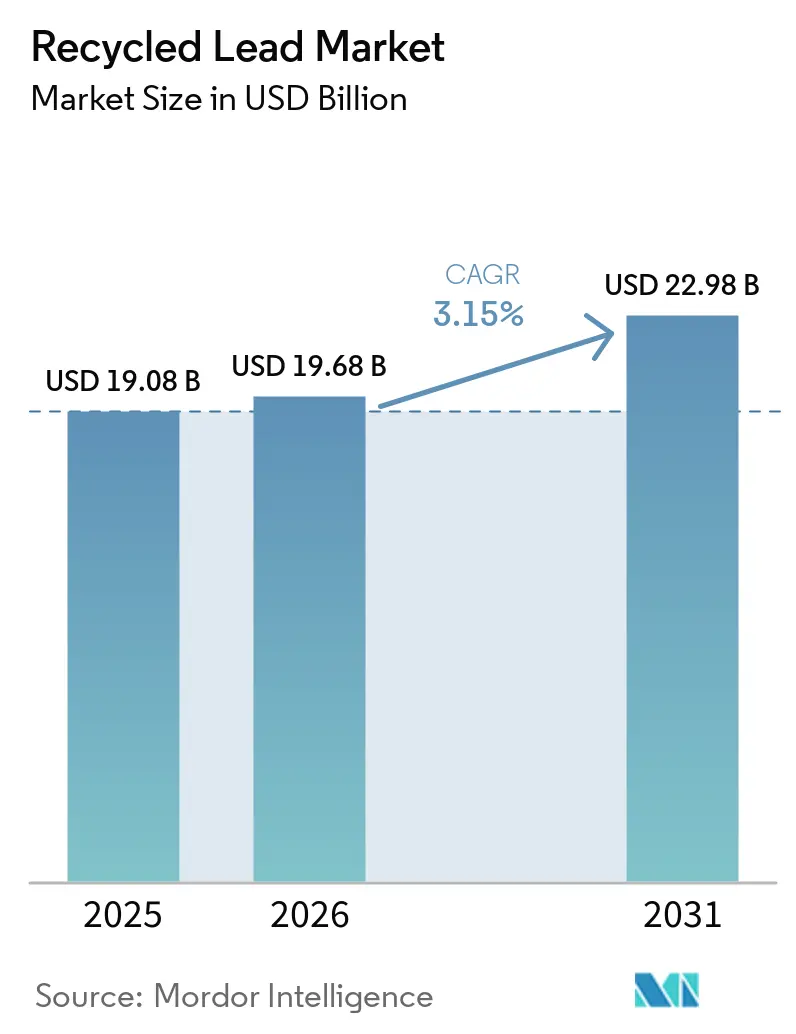

| Tamaño del Mercado (2026) | 19.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plomo Reciclado por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Plomo Reciclado sea de USD 19,08 mil millones en 2025, USD 19,68 mil millones en 2026, y alcance USD 22,98 mil millones en 2031, creciendo a una CAGR del 3,15% de 2026 a 2031. La demanda proviene de sistemas de respaldo para torres de telecomunicaciones, unidades de alimentación ininterrumpida para centros de datos y flotas emergentes de micromovilidad, aunque las vidas útiles más largas de las baterías y la adopción de vehículos eléctricos limitan parcialmente el crecimiento en volumen. Los fabricantes de baterías están celebrando cada vez más acuerdos de compra a largo plazo con recicladores certificados para cumplir con mandatos más estrictos de contenido reciclado, lo que ayuda a estabilizar los precios de la materia prima en el mercado de plomo reciclado. Los avances tecnológicos están alterando las estructuras de costos: los procesos hidrometalúrgicos reducen las emisiones de dióxido de azufre y el consumo de energía, permitiendo a las grandes fundiciones prepararse para el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea de 2026. Los procesadores informales enfrentan desafíos regulatorios y limitaciones crediticias, lo que lleva a la consolidación de la industria y fortalece las ventajas de costo de los actores verticalmente integrados en el mercado de plomo reciclado.

Conclusiones Clave del Informe

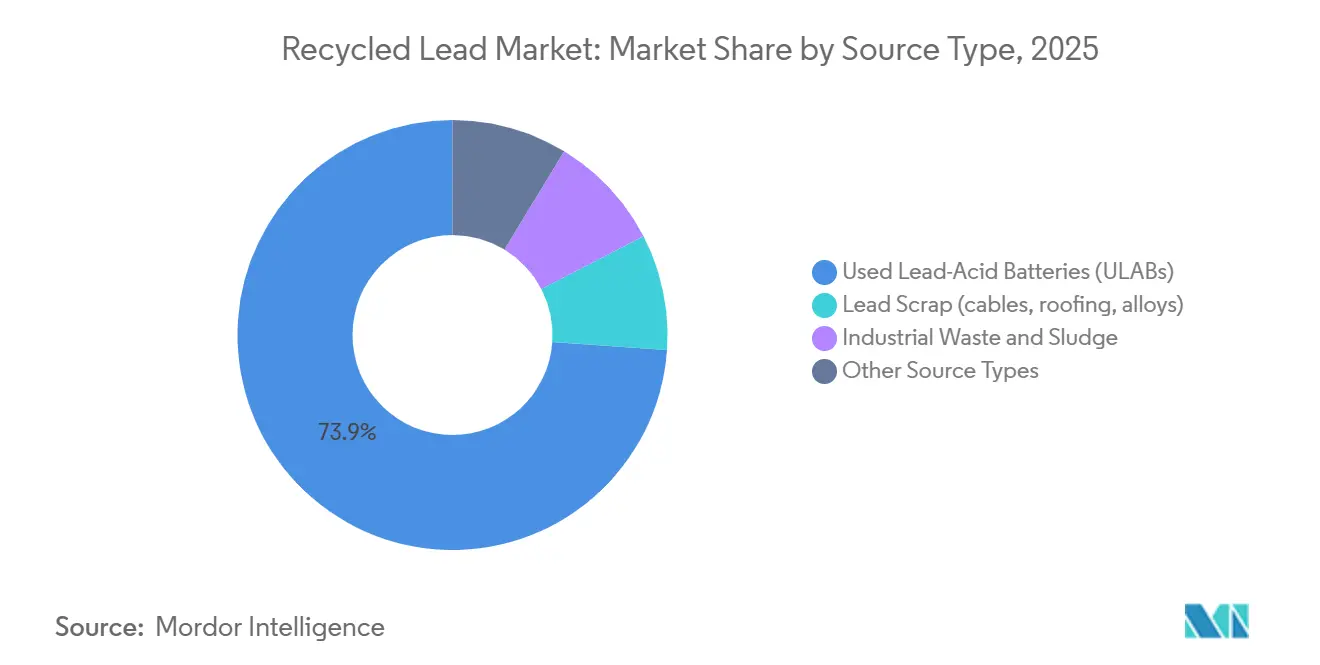

- Por tipo de fuente, las baterías de plomo-ácido usadas (BPAU) capturaron el 73,89% de la participación del mercado de plomo reciclado en 2025, mientras que se proyecta que los residuos industriales y lodos se expandan a una CAGR del 3,58% hasta 2031.

- Por método de reciclaje, el pirometalúrgico mantuvo el 63,02% de la participación del mercado de plomo reciclado en 2025, mientras que el hidrometalúrgico avanza a una CAGR del 3,64% hasta 2031.

- Por forma, los lingotes de plomo reciclado representaron el 40,23% de la participación del mercado de plomo reciclado en 2025, mientras que se prevé que el óxido de plomo secundario aumente a una CAGR del 4,09% hasta 2031.

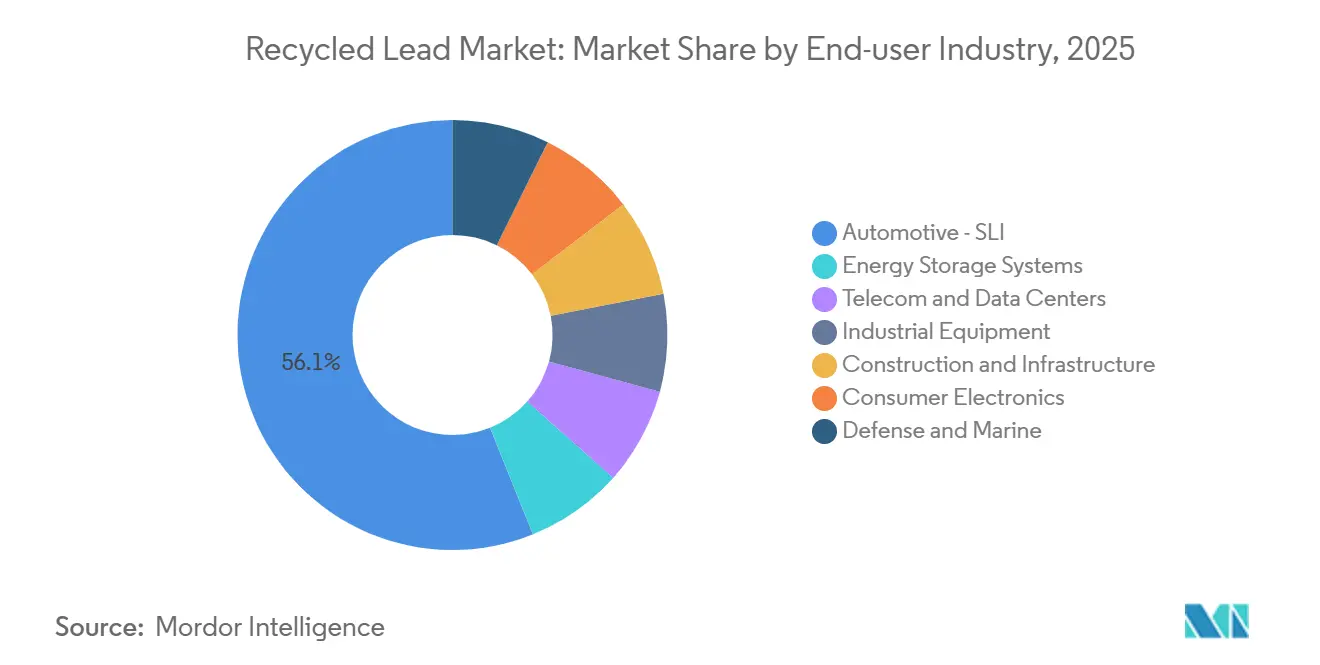

- Por industria de usuario final, el sector automotriz – SLI (Arranque, Iluminación e Ignición) lideró con el 56,11% de la participación del mercado de plomo reciclado en 2025, mientras que los sistemas de almacenamiento de energía crecen a una CAGR del 4,02% hasta 2031.

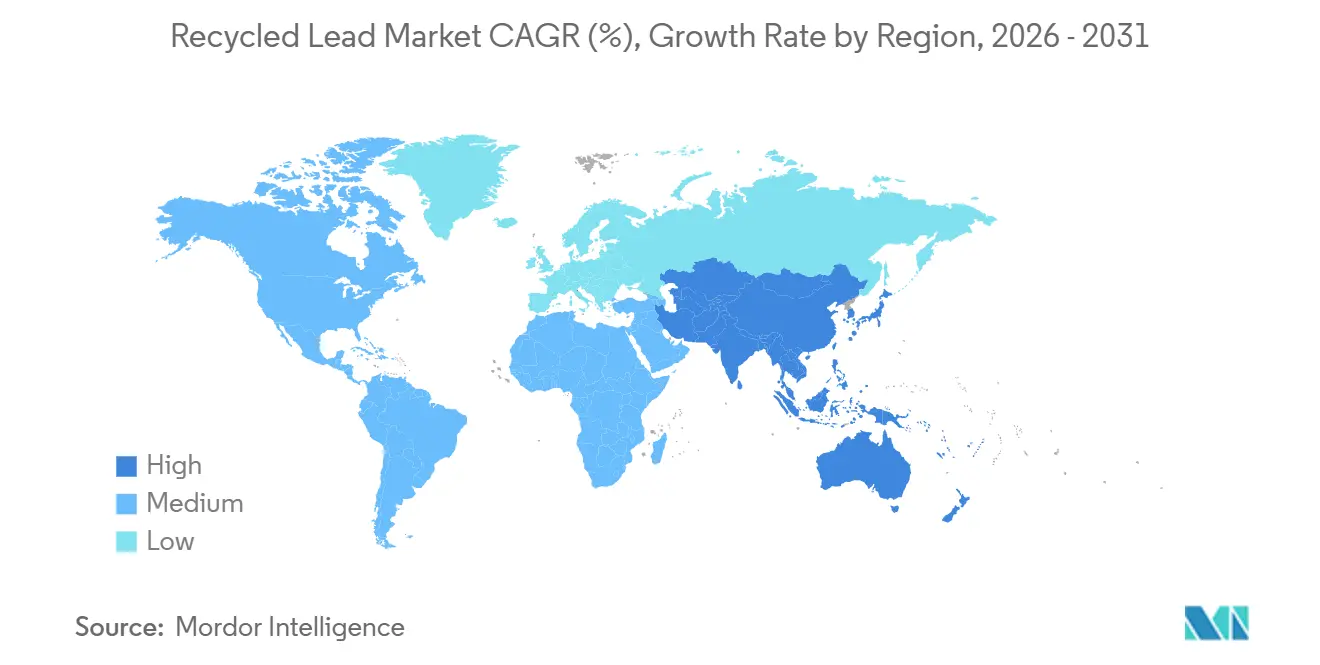

- Por geografía, Asia-Pacífico concentró el 45,33% de la participación del mercado de plomo reciclado en 2025 y está previsto que crezca a una CAGR del 3,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plomo Reciclado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de prácticas sostenibles y de economía circular | +0.9% | Global, con la UE y América del Norte liderando la adopción de políticas | Mediano plazo (2-4 años) |

| Uso creciente de baterías de plomo-ácido en almacenamiento automotriz y estacionario | +1.1% | Núcleo en APAC (India, ASEAN), extensión hacia MEA | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de EHS que exigen la recuperación de plomo | +0.6% | UE, América del Norte, China (ciudades de primer nivel) | Largo plazo (≥ 4 años) |

| Ventaja de costo del plomo secundario frente al primario | +0.4% | Global | Mediano plazo (2-4 años) |

| Aumento de la demanda de baterías VRLA en mercados emergentes de micromovilidad | +0.5% | India, Sudeste Asiático, centros urbanos seleccionados de África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Prácticas Sostenibles y de Economía Circular

Las regulaciones de economía circular están transformando las estrategias de adquisición entre los fabricantes de automóviles y los compradores industriales de baterías. La Unión Europea exige a los fabricantes alcanzar una eficiencia de recolección del 75% para 2025 y una recuperación de plomo del 90% para 2027, alentando a los fabricantes de equipos originales a establecer acuerdos de suministro a largo plazo con recicladores certificados. En los Estados Unidos, los límites NESHAP para fundiciones secundarias aumentan los costos de cumplimiento, pero mejoran la calidad del aire cerca de las instalaciones urbanas. Las grandes empresas integradas están adoptando tecnologías avanzadas como depuradores y precipitadores electrostáticos, que los operadores más pequeños no pueden costear, impulsando la consolidación en el mercado de plomo reciclado. Los fabricantes de baterías consideran el plomo reciclado como una salvaguarda contra las interrupciones en el suministro de minas primarias, particularmente después de que Indonesia y Australia restringieran las exportaciones de mineral de plomo en 2024. Como resultado, el mercado de plomo reciclado está adquiriendo importancia estratégica dentro de la cadena de valor de baterías en general.

Uso Creciente de Baterías de Plomo-Ácido en Almacenamiento Automotriz y Estacionario

La producción mundial de vehículos superó los 85 millones de unidades en 2024, con cada vehículo de combustión interna requiriendo una batería SLI, manteniendo la demanda base para el mercado de plomo reciclado. Incluso los vehículos eléctricos de batería utilizan paquetes auxiliares de 12 voltios para los sistemas de seguridad, garantizando la relevancia continua del plomo reciclado. Las torres de telecomunicaciones en India y África ahora superan las 600.000 unidades y dependen de baterías VRLA para hacer frente a condiciones de red poco confiables, ampliando el flujo de chatarra[1]Departamento de Telecomunicaciones de India, "Estado de la Infraestructura de Telecomunicaciones 2025," dot.gov.in. Los operadores de centros de datos reportaron un aumento del 15% en los envíos de baterías de energía de reserva en 2025, destacando el crecimiento del almacenamiento estacionario. Los recicladores se benefician de la chatarra VRLA, que proporciona óxido de plomo de alta pureza con una prima de precio del 5%-8%, impulsando los márgenes dentro del mercado de plomo reciclado.

Regulaciones Estrictas de EHS que Exigen la Recuperación de Plomo

Los acuerdos internacionales se están alineando hacia requisitos de vertido cero para las baterías de plomo-ácido. El Convenio de Basilea restringe el envío de residuos peligrosos a instalaciones que no cumplen con las directrices técnicas, obligando a muchos países a procesar las BPAU a nivel nacional. El marco de licencias de China de 2024 exige tratamiento de agua en circuito cerrado y monitoreo de emisiones en tiempo real, expulsando a los recicladores informales de las ciudades de primer nivel. La Unión Europea planea reducir los límites de plomo en sangre de los trabajadores a 15 µg/100 ml para 2029, lo que requiere mejoras en los sistemas de ventilación y programas médicos. Los costos de cumplimiento, que oscilan entre USD 2 millones y USD 5 millones por sitio, mejoran la posición competitiva de los actores establecidos. Pueden surgir escaseces de chatarra a corto plazo a medida que las plantas más pequeñas salgan del mercado, lo que podría elevar los precios de la materia prima en el mercado de plomo reciclado.

Ventaja de Costo del Plomo Secundario frente al Primario

Los costos de producción de plomo secundario oscilan entre USD 1.200 y USD 1.500 por tonelada métrica, en comparación con USD 1.800 y USD 2.200 para el plomo primario refinado a partir de mineral, dado que las baterías de plomo-ácido usadas (ULABs) llegan preconcentradas. El reciclaje pirometalúrgico reduce el consumo de energía aproximadamente un 35% en comparación con la fundición primaria, mejorando los márgenes durante los períodos de precios estables. Sin embargo, una caída del 10% en los precios de la Bolsa de Metales de Londres redujo los márgenes de las fundiciones en un 18% a mediados de 2025, lo que pone de relieve los riesgos de la volatilidad de precios. Las grandes empresas mitigan estos riesgos mediante coberturas o diversificación geográfica, mientras que los recicladores más pequeños reducen sus operaciones, lo que genera adquisiciones que amplían el nivel integrado del mercado de plomo reciclado. Estas eficiencias se traducen en costos operativos entre un 30% y un 50% más bajos en comparación con la fundición convencional, dependiendo de las tarifas regionales de energía. Los datos del Servicio Geológico de los Estados Unidos muestran que el plomo secundario suministró casi el 72% del consumo refinado interno en 2024, lo que subraya la preferencia económica por el metal reciclado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos ambientales y de salud en los clusters de reciclaje informal | -0.5% | Asia del Sur, África Subsahariana, regiones seleccionadas de América Latina | Corto plazo (≤ 2 años) |

| Volatilidad del precio del plomo que comprime los márgenes de las fundiciones | -0.3% | Global | Mediano plazo (2-4 años) |

| Reducción de la disponibilidad de chatarra debido a la mayor vida útil de las baterías | -0.2% | América del Norte, Europa, mercados desarrollados de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos Ambientales y de Salud en los Clusters de Reciclaje Informal

Los trabajadores en instalaciones de reciclaje no reguladas en países como India y Nigeria frecuentemente registran niveles de plomo en sangre superiores a 40 µg/dL, muy por encima de la directriz de la Organización Mundial de la Salud de 5 µg/dL. Los efluentes de estas instalaciones contaminan los canales de irrigación, generando preocupaciones comunitarias y ocasionalmente provocando el cierre de plantas. Si bien el Convenio de Basilea prescribe hornos cerrados y estabilización de escorias, persisten brechas en la aplicación, lo que permite la reducción de precios que reduce los márgenes de los operadores que cumplen con las normas. Los fabricantes de baterías auditan cada vez más las cadenas de suministro para evitar riesgos reputacionales. Actualizar las instalaciones informales a los estándares ISO 14001 costaría entre USD 0,5 y USD 1 millón por sitio, una carga financiera que muchos operadores no pueden soportar, reduciendo temporalmente los flujos de chatarra hacia el mercado formal de plomo reciclado.

Volatilidad del Precio del Plomo que Comprime los Márgenes de las Fundiciones

Entre 2024 y 2025, los precios del plomo en la Bolsa de Metales de Londres fluctuaron entre USD 1.950 y USD 2.450 por tonelada, impulsados por los ciclos de inventario chinos. Las fundiciones, que adquieren BPAU bajo contratos de suministro de 30 a 60 días, enfrentan pérdidas de ingresos cuando los precios al contado caen durante el procesamiento. Una caída del 10% en los precios puede eliminar más de la mitad del margen bruto para los recicladores sin cobertura. Las empresas integradas como ECOBAT y Glencore aprovechan los mínimos de precios para adquirir competidores en dificultades, consolidando aún más el mercado de plomo reciclado. Sin embargo, la volatilidad de precios disuade a los nuevos participantes, ya que complica la modelización del flujo de caja y la planificación de inversiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Las Baterías de Plomo-Ácido Usadas (BPAU) Dominan, los Residuos Industriales y Lodos Aumentan

Las baterías de plomo-ácido usadas (BPAU) contribuyeron con el 73,89% de la participación del mercado de plomo reciclado en 2025, destacando el papel crítico de las unidades SLI y VRLA al final de su vida útil para garantizar la disponibilidad de materia prima. Los residuos industriales y lodos son el tipo de fuente de más rápido crecimiento, con una CAGR proyectada del 3,58% hasta 2031, impulsada por regulaciones más estrictas sobre la eliminación de residuos electrónicos y residuos de conformación de metales. La expansión hacia lodos y chatarra de fábrica ayuda a los procesadores a estabilizar los ingresos frente a las fluctuaciones en los flujos de entrada de BPAU, una estrategia que ya están utilizando las empresas más grandes.

Los residuos industriales requieren procesos como la neutralización de sulfatos y la eliminación de carbonatos, pero su contenido de óxido de alta pureza resulta atractivo para los fabricantes de pasta de baterías que priorizan la consistencia. El sistema AquaRefining de Aqua Metals, que opera a temperatura ambiente, está diseñado para BPAU y elimina la necesidad de altos hornos, reduciendo los costos de capital en aproximadamente un 30% para plantas de nueva construcción. Los procesadores que adoptan estrategias de materia prima mixta ganan flexibilidad, apoyando la estabilidad a largo plazo del mercado de plomo reciclado.

Por Método de Reciclaje: El Método Pirometalúrgico Lidera, el Método Hidrometalúrgico Gana Impulso

El método pirometalúrgico representó el 63,02% de la producción de plomo reciclado en 2025, ya que los altos hornos con capacidades que oscilan entre 50.000 y 100.000 toneladas por año logran economías de escala significativas. Se espera que el método hidrometalúrgico crezca a una CAGR del 3,64% hasta 2031, beneficiándose de un consumo de energía entre un 40% y un 50% menor y la eliminación de las emisiones de dióxido de azufre.

El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, vigente desde 2026, impondrá tarifas de importación sobre los metales con alta intensidad de carbono, alentando a las empresas a modernizar los hornos con depuradores o invertir en reactores de baja temperatura. Las unidades electroquímicas modulares de ACE Green Recycling, con precios inferiores a USD 1 millón, están diseñadas para pequeños operadores en regiones como África e India, lo que podría acelerar la adopción tecnológica. Se anticipa una bifurcación en la tecnología: las plantas de alto volumen continuarán refinando las emisiones pirometalúrgicas, mientras que los nuevos participantes probablemente adoptarán métodos hidrometalúrgicos que se alineen con los criterios de financiamiento ESG, mejorando la diversidad competitiva en el mercado de plomo reciclado.

Por Forma: Los Lingotes de Plomo Reciclado Anclan los Ingresos, el Óxido de Plomo Secundario Gana Terreno

Los lingotes de plomo reciclado representaron el 40,23% de las ventas en 2025, impulsados por la demanda de los fabricantes de rejillas automotrices de insumos de aleación estandarizados. Se proyecta que el óxido de plomo secundario crezca a una CAGR del 4,09% hasta 2031, respaldado por la demanda de aplicaciones de telecomunicaciones, centros de datos y redes que requieren materiales de pasta de alta pureza, ofreciendo una prima de margen.

Fabricantes como Clarios y EnerSys están integrando hacia atrás en la molienda de óxido para garantizar la calidad y la trazabilidad. Las fundiciones independientes que buscan mantener su participación de mercado deben certificar sistemas de calidad ISO 9001 e invertir en líneas de oxidación de molinos de bolas. Las aleaciones especiales para aplicaciones como el blindaje contra la radiación y la munición siguen siendo un nicho, pero exigen primas de precio del 8%-12%, proporcionando diversificación de ganancias cuando los márgenes de los lingotes se reducen. Los crecientes requisitos de pureza, impulsados por las auditorías de los fabricantes de equipos originales de baterías bajo las reglas de minerales en conflicto, favorecen a los procesadores con sólidos marcos de gobernanza en el mercado de plomo reciclado.

Por Industria de Usuario Final: El Sector Automotriz – SLI Madura, los Sistemas de Almacenamiento de Energía se Aceleran

La industria automotriz de baterías SLI (Arranque, Iluminación e Ignición) contribuyó con el 56,11% de los ingresos en 2025, respaldada por una flota mundial de vehículos que supera los 1.400 millones de unidades. Las baterías de inundación mejorada utilizadas en vehículos híbridos contienen hasta un 20% más de plomo, manteniendo el tonelaje a pesar del auge de los vehículos eléctricos de batería (BEVs). Los sistemas de almacenamiento de energía son el segmento de mayor crecimiento, con una CAGR proyectada del 4,02% hasta 2031, impulsada por la construcción de centros de datos y las necesidades de almacenamiento de energía renovable.

Los equipos industriales, incluidas las carretillas elevadoras y las locomotoras mineras, proporcionan una contribución estable pero de crecimiento lento, con largos períodos de vida útil de los activos que garantizan una disponibilidad predecible de chatarra. Los segmentos de defensa y marino requieren una documentación rigurosa de la cadena de custodia, lo que permite precios premium para el óxido certificado. Los recicladores que equilibran la chatarra SLI de alto volumen con la creciente materia prima para almacenamiento de energía pueden diversificar sus ingresos y reducir la exposición a la ciclicidad del mercado automotriz. Los vehículos de apoyo en tierra de los puertos siguen siendo fuentes confiables de demanda, lo que refuerza aún más la resiliencia en el mercado de plomo reciclado. Por el contrario, los usos de la lámina de plomo extruido en construcción e infraestructura se reducen a medida que los códigos de construcción restringen el contenido de metales pesados, aunque el blindaje médico contra la radiación y el revestimiento de cables submarinos aún justifican aleaciones especiales.

Análisis Geográfico

Asia-Pacífico lideró el mercado de plomo reciclado con una participación del 45,33% en 2025 y se anticipa que crecerá a una CAGR del 3,97% hasta 2031. China endureció los controles de emisiones en 2024, empujando a las fundiciones informales hacia la consolidación y favoreciendo a los operadores con licencia capaces de financiar depuradores y monitoreo en tiempo real. El ecosistema de rickshaws eléctricos de India suministra chatarra VRLA predecible a recicladores como Gravita India, mientras que las economías de la ASEAN ofrecen incentivos fiscales para la nueva capacidad hidrometalúrgica. Japón y Corea del Sur apuntan a la neutralidad de carbono para 2050, estimulando plantas piloto que prueban reactores de bajo carbono y apoyando la difusión tecnológica regional en el mercado de plomo reciclado.

En América del Norte, la eficiencia de recolección ya supera el 99%, limitando el crecimiento incremental en volumen. Las revisiones de la Norma de Plomo y Cobre de los Estados Unidos en 2024 obligaron a modernizar las instalaciones, lo que eleva los costos fijos pero mejora la calidad del aire en las comunidades[2]Agencia de Protección Ambiental de los Estados Unidos, "Revisiones de la Norma de Plomo y Cobre 2024," epa.gov. Canadá y México integran flujos de chatarra transfronterizos para mejorar la utilización de las fundiciones, y varios actores estadounidenses están cambiando hacia óxido premium para almacenamiento estacionario que cumple con las reglas de adquisición ESG de los centros de datos. El mercado de plomo reciclado equilibra así la infraestructura de recolección madura con oportunidades en evolución en la mezcla de productos.

La demanda de Europa está moldeada por el Reglamento de Baterías de la UE que incorpora umbrales de contenido reciclado en las vías de aprobación de productos. Alemania, Francia e Italia albergan clusters verticalmente integrados donde ECOBAT y Campine co-ubican la recolección y la fundición, asegurando economías de densidad. Las restricciones de exportación de Rusia desplazan la demanda hacia los recicladores nacionales y del norte de África, diversificando el suministro.

América del Sur, y Oriente Medio y África combinados representaron una participación menor en 2025. La flota de 40 millones de vehículos de Brasil suministra volúmenes significativos de BPAU, aunque los patios informales persisten fuera de las principales metrópolis. La expansión de centros de datos en los Emiratos Árabes Unidos y Arabia Saudita estimula las importaciones de VRLA que se convertirán en chatarra más adelante en esta década, añadiendo un vector de crecimiento regional al mercado de plomo reciclado.

Panorama Competitivo

El mercado de plomo reciclado está moderadamente concentrado, con las cinco empresas más grandes que incluyen Glencore, ECOBAT, Clarios, Gravita India y Exide Industries. La integración vertical domina la estrategia. Glencore combina la minería primaria y la fundición secundaria, mezclando concentrados y chatarra para optimizar el rendimiento de los hornos. ECOBAT opera redes de recolección propias en Europa y América del Norte, reduciendo los costos logísticos de entrada que los rivales más pequeños no pueden replicar.

Los innovadores tecnológicos desafían a los actores establecidos. Aqua Metals posee varias patentes estadounidenses sobre módulos AquaRefining a temperatura ambiente que eliminan los altos hornos, reduciendo los desembolsos de capital mientras aumentan la pureza del metal. ACE Green Recycling ofrece unidades electroquímicas del tamaño de un contenedor dirigidas a pequeños operadores en África e India, fomentando el crecimiento de capacidad distribuida donde la energía de la red es poco confiable. Los actores establecidos responden invirtiendo en captura de carbono y quemadores de bajo contenido de óxidos de nitrógeno para cumplir con los futuros umbrales de política.

El arbitraje geográfico intensifica la competencia. Los recicladores indios e indonesios exportan metal refinado a mercados de alto costo, aunque las regulaciones del Convenio de Basilea y los aranceles de importación limitan los volúmenes. La volatilidad del precio del plomo comprime los márgenes, motivando a las empresas más grandes a cubrir riesgos y a las más pequeñas a buscar adquisiciones, un ciclo que incrementalmente estrecha el control de capacidad dentro del mercado de plomo reciclado.

Líderes de la Industria del Plomo Reciclado

Clarios

ECOBAT

EXIDE INDUSTRIES LTD.

Glencore

Gravita India Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La Comisión Europea aprobó incondicionalmente la adquisición por parte de Clarios de tres plantas de reciclaje de plomo de ECOBAT. La adquisición incluyó tres fundiciones secundarias de reciclaje de plomo ubicadas en Alemania (Braubach y Freiberg) y Austria (Arnoldstein).

- Junio de 2025: Recyclekaro, una empresa india de reciclaje de baterías de iones de litio, lanzó una plataforma directa al consumidor llamada ReLoop para simplificar el proceso de reciclaje de residuos electrónicos. Esta iniciativa contribuyó al mercado de plomo reciclado al promover la recuperación y reutilización eficiente de materiales de baterías desechadas.

Alcance del Informe del Mercado Global de Plomo Reciclado

El plomo reciclado es un metal altamente sostenible, con más del 99% de las baterías de plomo-ácido siendo recicladas, principalmente debido a su valor económico. El proceso de reciclaje implica desmantelar las baterías viejas, fundir las placas de plomo y refinarlas en nuevos lingotes de grado batería. Este método reduce las emisiones de carbono en un 72% y consume un 75% menos de energía en comparación con la minería, satisfaciendo casi la mitad de la demanda mundial de plomo.

El Mercado de Plomo Reciclado está segmentado por tipo de fuente, método de reciclaje, forma, industria de usuario final y geografía. Por tipo de fuente, el mercado está segmentado en baterías de plomo-ácido usadas (BPAU), chatarra de plomo (cables, techados, aleaciones), residuos industriales y lodos, y otros tipos de fuente. Por método de reciclaje, el mercado está segmentado en pirometalúrgico, hidrometalúrgico, electroquímico y otros métodos de reciclaje. Por forma, el mercado está segmentado en lingotes de plomo reciclado, aleaciones de plomo reciclado, óxido de plomo secundario y otras formas. Por industria de usuario final, el mercado está segmentado en automotriz – SLI (arranque, iluminación e ignición), sistemas de almacenamiento de energía, telecomunicaciones y centros de datos, equipo industrial, construcción e infraestructura, electrónica de consumo, y defensa y marina. El informe también cubre el tamaño del mercado y las previsiones para el plomo reciclado en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Baterías de Plomo-Ácido Usadas (BPAU) |

| Chatarra de Plomo (cables, techados, aleaciones) |

| Residuos Industriales y Lodos |

| Otros Tipos de Fuente |

| Pirometalúrgico |

| Hidrometalúrgico |

| Electroquímico |

| Otros Métodos de Reciclaje |

| Lingotes de Plomo Reciclado |

| Aleaciones de Plomo Reciclado |

| Óxido de Plomo Secundario |

| Otras Formas |

| Automotriz – SLI (Arranque, Iluminación e Ignición) |

| Sistemas de Almacenamiento de Energía |

| Telecomunicaciones y Centros de Datos |

| Equipo Industrial |

| Construcción e Infraestructura |

| Electrónica de Consumo |

| Defensa y Marina |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fuente | Baterías de Plomo-Ácido Usadas (BPAU) | |

| Chatarra de Plomo (cables, techados, aleaciones) | ||

| Residuos Industriales y Lodos | ||

| Otros Tipos de Fuente | ||

| Por Método de Reciclaje | Pirometalúrgico | |

| Hidrometalúrgico | ||

| Electroquímico | ||

| Otros Métodos de Reciclaje | ||

| Por Forma | Lingotes de Plomo Reciclado | |

| Aleaciones de Plomo Reciclado | ||

| Óxido de Plomo Secundario | ||

| Otras Formas | ||

| Por Industria de Usuario Final | Automotriz – SLI (Arranque, Iluminación e Ignición) | |

| Sistemas de Almacenamiento de Energía | ||

| Telecomunicaciones y Centros de Datos | ||

| Equipo Industrial | ||

| Construcción e Infraestructura | ||

| Electrónica de Consumo | ||

| Defensa y Marina | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plomo reciclado?

El mercado de plomo reciclado se sitúa en USD 19,68 mil millones en 2026 y se proyecta que alcance USD 22,98 mil millones en 2031.

¿Qué tipo de fuente dominó los ingresos en 2025?

Las baterías de plomo-ácido usadas (BPAU) contribuyeron con el 73,89% de los ingresos en 2025.

¿Por qué el método hidrometalúrgico se expande más rápido hasta 2031?

El método hidrometalúrgico se expande a una CAGR del 3,64% hasta 2031, ya que las plantas demuestran un uso de energía entre un 40% y un 50% menor y cumplen con los próximos aranceles de carbono de la UE.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento hasta 2031?

Las normas de emisión más estrictas de China, el auge de los rickshaws eléctricos en India y los incentivos fiscales de la ASEAN elevan conjuntamente la demanda de plomo reciclado en Asia-Pacífico a una CAGR del 3,97% hasta 2031.

Última actualización de la página el: