Tamanho e Participação do Mercado de Reciclagem de Sucata Metálica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

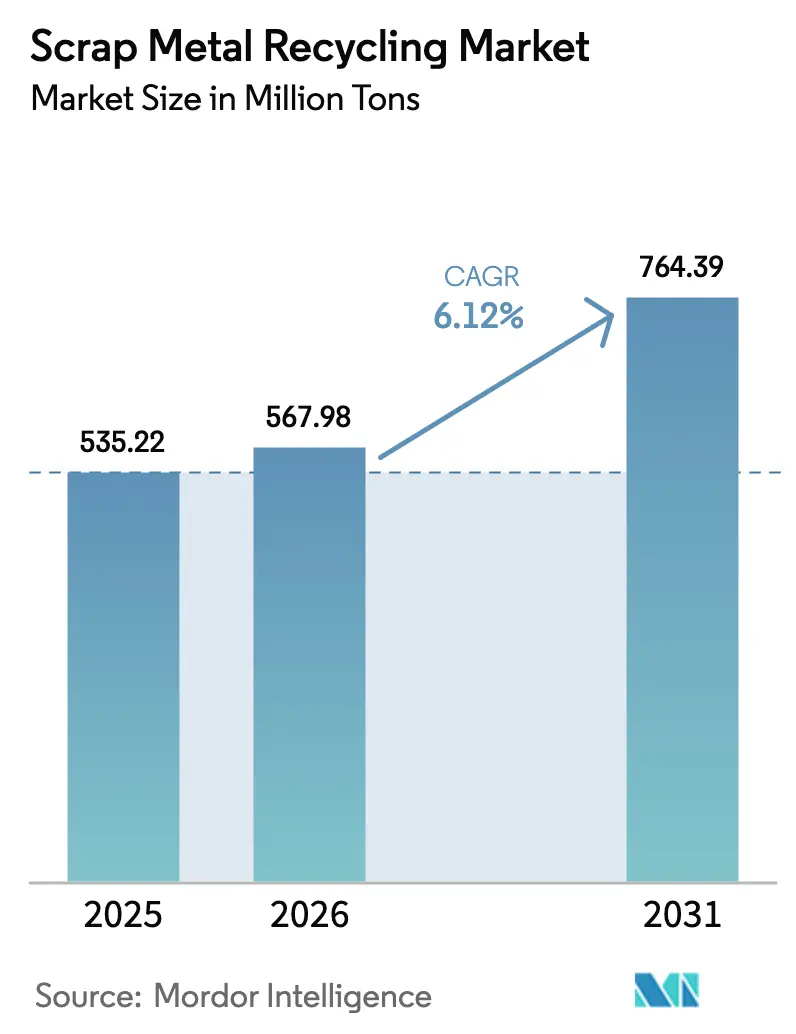

| Volume do Mercado (2026) | 567.98 Milhões de toneladas |

| Volume do Mercado (2031) | 764.39 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reciclagem de Sucata Metálica por Mordor Intelligence

O tamanho do Mercado de Reciclagem de Sucata Metálica está projetado para expandir de 535,22 milhões de toneladas em 2025 e 567,98 milhões de toneladas em 2026 para 764,39 milhões de toneladas até 2031, registrando um CAGR de 6,12% entre 2026 e 2031. Três fatores estruturais estão impulsionando o crescimento de curto prazo. Primeiro, a introdução de novos fornos a arco elétrico (FAEs) na Índia, no Oriente Médio e Norte da África e no Sudeste Asiático está aumentando o consumo doméstico de sucata e reduzindo os volumes de exportação. Segundo, os fabricantes de equipamentos originais (OEMs) dos setores automotivo e eletrônico estão garantindo contratos de baixo teor residual, o que limita a disponibilidade no mercado spot. Terceiro, a defesa da OCDE pelo livre comércio de sucata está incentivando os reguladores a adotarem padrões de qualidade uniformes, embora as taxas nacionais de exportação continuem a criar equilíbrios regionais apertados. Essas dinâmicas aumentam a rentabilidade dos processadores capazes de manter o teor de cobre abaixo de 0,15%, ao mesmo tempo em que prejudicam as instalações que ainda dependem de métodos de triagem manual.

Principais Conclusões do Relatório

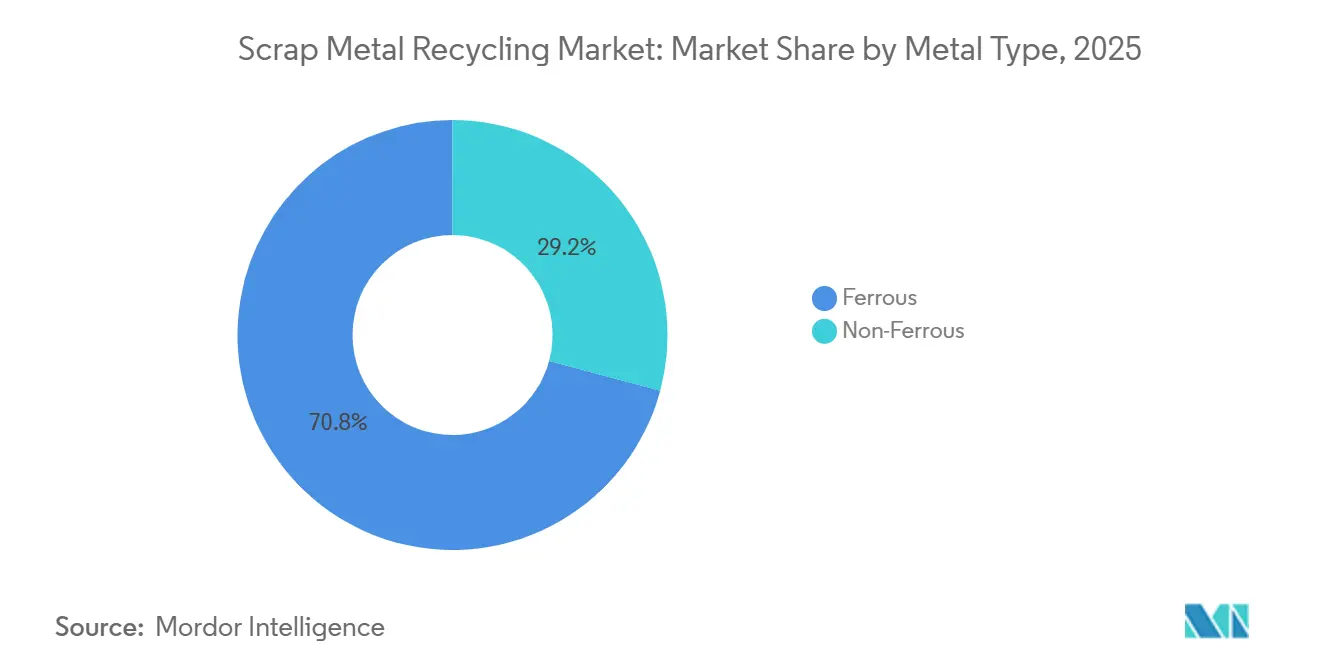

- Por tipo de metal, os metais ferrosos lideraram com 70,82% da participação do mercado de reciclagem de sucata metálica em 2025; os metais não ferrosos têm previsão de expansão a um CAGR de 6,22% até 2031.

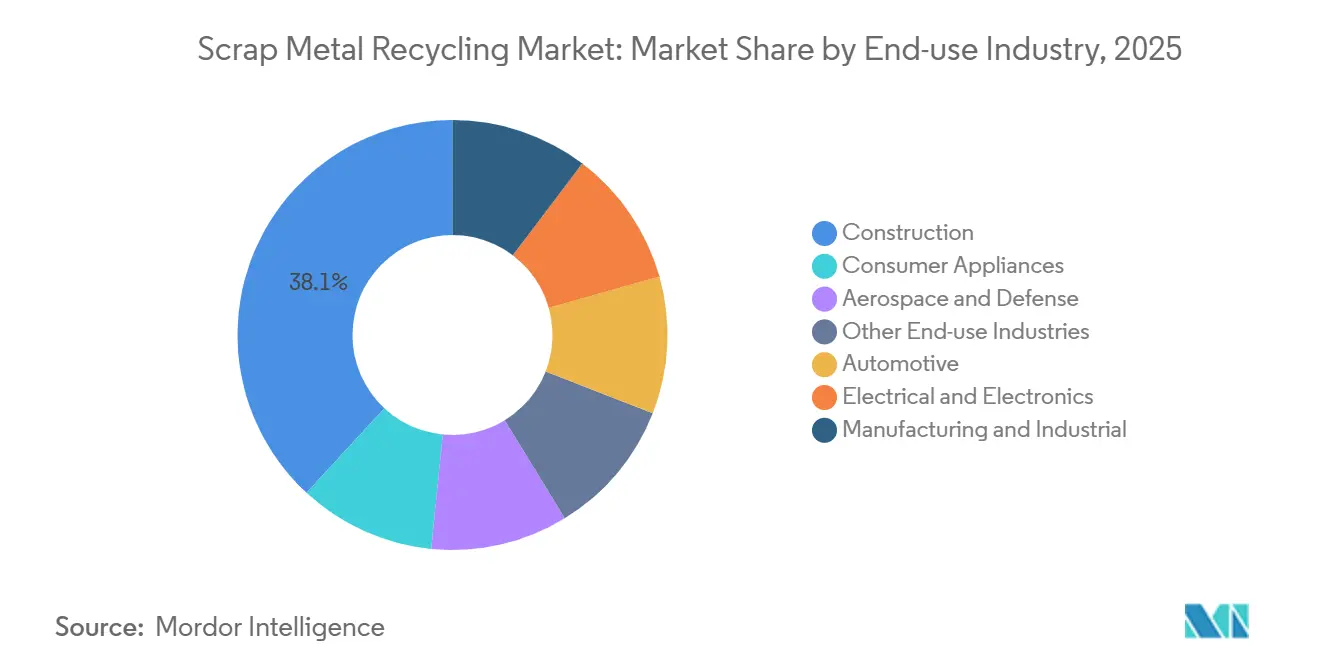

- Por setor de uso final, a construção respondeu por 38,11% da participação do mercado de reciclagem de sucata metálica em 2025, enquanto o setor elétrico e eletrônico avança a um CAGR de 6,33% até 2031.

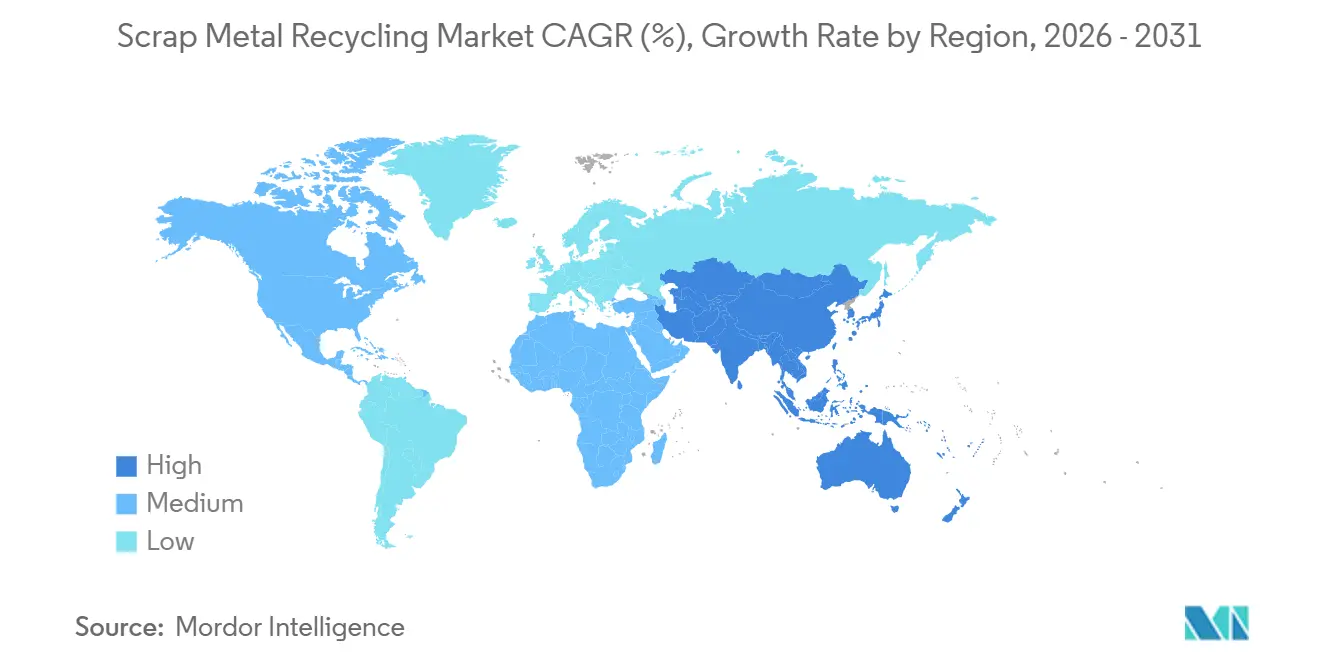

- Por geografia, a Ásia-Pacífico deteve 52,22% da participação do mercado de reciclagem de sucata metálica em 2025 e está projetada para registrar um CAGR de 6,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reciclagem de Sucata Metálica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidas adições de capacidade de FAE na Índia, no Oriente Médio e Norte da África e no Sudeste Asiático | +1.8% | Índia, Arábia Saudita, Emirados Árabes Unidos, Catar, Indonésia, Vietnã, Malásia | Médio prazo (2 a 4 anos) |

| Fusões e aquisições de usinas verticalmente integradas para garantir sucata cativa | +1.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Triagem por LIBS e hiperespectral guiada por IA elevando o rendimento de recuperação acima de 98% | +0.9% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Contratos de circuito fechado de OEMs para sucata certificada de baixo teor residual | +1.1% | Europa, América do Norte, China | Médio prazo (2 a 4 anos) |

| Pressão da OCDE pelo livre comércio de sucata para atingir as metas de aço com emissão líquida zero em 2050 | +0.8% | Países membros da OCDE, com repercussão nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidas Adições de Capacidade de FAE na Índia, no Oriente Médio e Norte da África e no Sudeste Asiático

Os projetos de FAE lançados desde 2024 remodelaram os fluxos de sucata intra-asiáticos. Somente o forno da Tata Steel no Punjab aumentou a demanda local em 0,75 milhão de toneladas em seu primeiro ano operacional, enquanto a planta de 3,5 milhões de toneladas da Emirates Steel Arkan em Abu Dhabi redirecionou cargas do Golfo que anteriormente iam para a Turquia. Entre 2024 e 2025, Indonésia, Vietnã e Malásia adicionaram 2,8 milhões de toneladas de nova capacidade de FAE, absorvendo sucata japonesa que anteriormente era destinada à China. À medida que esses fornos atingem plena capacidade, o Mercado de Reciclagem de Sucata Metálica enfrenta desafios como capacidade limitada de transporte rodoviário de curta distância e prêmios mais elevados para material imediato dentro de 300 quilômetros dos portões das usinas. Espera-se que o aumento da demanda local impulsione as taxas de coleta em cidades secundárias onde as cadeias organizadas de sucata eram anteriormente subdesenvolvidas.

Fusões e Aquisições de Usinas Verticalmente Integradas para Garantir Sucata Cativa

As siderúrgicas aceleraram as aquisições de ferros-velhos para garantir o fornecimento após um aumento de 45% nos preços do ferro-gusa no início de 2024, o que comprimiu as margens das aciarias. A aquisição pela ArcelorMittal de metade da rede de processamento continental da Nippon Steel garante acesso a 2 milhões de toneladas de matéria-prima certificada, ao mesmo tempo em que reduz os custos de transação em pelo menos USD 12 por tonelada. Nos Estados Unidos, a subsidiária David J. Joseph da Nucor adquiriu 12 ferros-velhos no Centro-Oeste em 2025, aumentando a capacidade de processamento para 8 milhões de toneladas e apertando ainda mais o já concentrado pool regional de sucata. Essa onda de consolidação mantém o Mercado de Reciclagem de Sucata Metálica dinâmico para grandes compradores, mas deixa os operadores independentes menores enfrentando menor disponibilidade no mercado spot e maior volatilidade do capital de giro.

Triagem por LIBS e Hiperespectral Guiada por IA Elevando o Rendimento de Recuperação Acima de 98%

Sistemas espectroscópicos avançados, como a Espectroscopia de Emissão Induzida por Laser (LIBS) e a triagem hiperespectral, agora amostram cada fragmento nas esteiras transportadoras em milissegundos, melhorando a precisão de classificação de 94% para 98% e reduzindo a contaminação por cobre para abaixo de 0,1%. Em 2024, o Fraunhofer ILT da Alemanha validou a detecção de cobre a velocidades de linha de três metros por segundo. Até 2025, unidades comerciais da TOMRA e da Steinert estavam em operação nos Estados Unidos e no Reino Unido, reduzindo as desclassificações de refusão em 40%. Apesar dos períodos de retorno inferiores a três anos para processadores de alto volume, o custo de USD 2 a 5 milhões desses sistemas tem desacelerado a adoção entre pequenas e médias empresas (PMEs). Parcerias de financiamento entre fabricantes de equipamentos originais (OEMs) e fornecedores de equipamentos poderiam ampliar a adoção nos próximos cinco anos, aumentando a disponibilidade de sucata de qualidade premium no mercado.

Contratos de Circuito Fechado de OEMs para Sucata Certificada de Baixo Teor Residual

Os fabricantes dos setores automotivo, aeroespacial e de eletrônicos de consumo estão cada vez mais celebrando acordos plurianuais para garantir sucata certificada de baixo teor residual com química, rastreabilidade e credenciais de carbono garantidas. Por exemplo, o acordo ScanLoop de 2024 entre a Volvo Cars e a Salzgitter AG recicla painéis de carroceria em fim de vida em novas chapas com teor de cobre inferior a 0,15%, significativamente menor do que a sucata obsoleta mista. Da mesma forma, o acordo de 10 anos da Novelis com a Toyota Tsusho garante 200.000 toneladas de sucata de alumínio automotivo anualmente. Esses contratos ajudam a mitigar as emissões de Escopo 3 e criam uma estrutura de preços em dois níveis no Mercado de Reciclagem de Sucata Metálica, favorecendo os processadores com certificações ISO 14001 ou RIOS para verificação da cadeia de custódia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento da contaminação residual por cobre limita a qualidade da matéria-prima para FAE | -0.7% | Global, agudo na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Onda de leis nacionais de restrição à exportação reduzindo o pool negociável | -1.1% | Ásia-Pacífico (China, Índia, Indonésia), com repercussão nos fluxos de comércio global | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços da sucata ampliando os custos de hedge para PMEs | -0.6% | Global, mais agudo em mercados fragmentados (América do Sul, África, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Contaminação Residual por Cobre Limita a Qualidade da Matéria-Prima para FAE

O teor médio de cobre na sucata obsoleta subiu para 0,35% em 2025, superando o limite de 0,2% que a maioria dos FAEs de produtos longos consegue tolerar sem causar defeitos de coloração. A ThyssenKrupp relatou um custo adicional de EUR 15 por tonelada na aciaria após instalar unidades de descobramento em sua instalação em Duisburg. À medida que a densidade de fiação de veículos elétricos aumenta e as placas de circuito impresso se tornam mais prevalentes, os processadores devem investir em tecnologias de separação robótica ou aceitar desclassificações para produtos de menor valor, como vergalhões. O ministério do comércio do Japão introduziu subsídios de capital para extração automatizada de cobre, com o objetivo de reduzir os níveis residuais de cobre em 20% até 2028[1]METI, "Programa de Apoio para Equipamentos de Separação de Cobre," meti.go.jp .

Onda de Leis Nacionais de Restrição à Exportação Reduzindo o Pool Negociável

As restrições nacionais à exportação reduziram significativamente o pool global de sucata negociável. A proibição da China em 2024 removeu 8 milhões de toneladas do fornecimento offshore, criando déficits no Sudeste Asiático e forçando os ferros-velhos japoneses a redirecionar cargas para a Austrália com prêmios de USD 30 a 50 por tonelada. A Índia seguiu com um limite de licenciamento cinco meses depois, reduzindo pela metade seu teto de exportação. Medidas adicionais, como a taxa de exportação de 7,5% da Indonésia e o regime de licenças da Turquia, removeram coletivamente 15 milhões de toneladas de sucata negociável do mercado até o final de 2025. Essas restrições aumentaram os custos de frete, pressionaram os exportadores independentes e aceleraram a regionalização das redes de coleta de sucata.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Metal: A Dominância dos Ferrosos Mascara a Aceleração dos Não Ferrosos

Os metais ferrosos contribuíram com 70,82% do volume processado em 2025, impulsionados pela demanda por vergalhões, vigas e chapas automotivas. Espera-se que os metais não ferrosos cresçam a um CAGR de 6,22% até 2031, apoiados por aplicações como cabeamento de data centers, invólucros de veículos elétricos e coleta quase total de baterias na América do Norte e na Europa. Os preços da sucata de cobre subiram 18% em 2025 devido a um déficit de produção mineira de 2,5 milhões de toneladas combinado com forte demanda por eletrificação, impulsionando o segmento premium do mercado de reciclagem de sucata metálica. A coleta de alumínio permanece robusta sob as leis de devolução de latas de bebidas, embora a contaminação por verniz limite os rendimentos de ligas secundárias a 85% dos níveis de lingotes virgens. As baterias de chumbo estabelecem o padrão de eficiência com uma taxa de coleta de 99% nos Estados Unidos, enquanto o titânio continua a atender aplicações aeroespaciais de nicho e alta margem.

Os prêmios de classificação estão moldando as tendências do mercado. A sucata ferrosa certificada de baixo teor de cobre alcança até USD 50 por tonelada a mais, viabilizando investimentos em triagem baseada em sensores entre os ferros-velhos de primeira linha. Os processadores de não ferrosos observam tendências semelhantes: o alumínio de grau industrial é negociado USD 150 por tonelada acima dos aparas mistos, e o cobre N.º 1 atinge um prêmio spot de 4% sobre o cobre N.º 2 durante os períodos de pico de déficit. À medida que a tecnologia de detecção por IA se torna mais difundida, espera-se que essas diferenças de preço se estreitem. No entanto, os pioneiros já estão capitalizando as oportunidades mais lucrativas dentro do mercado de reciclagem de sucata metálica.

Por Setor de Uso Final: Construção Lidera, Eletrônicos Acelera

Em 2025, o setor de construção respondeu por 38,11% do volume de mercado, impulsionado por substituições de pontes, expansões de metrô e projetos de renovação urbana em cidades como Delhi, Xangai e Chicago. Somente o Plano Nacional de Infraestrutura da Índia gerou dezenas de milhões de toneladas adicionais, sublinhando o papel central do setor de construção no mercado de reciclagem de sucata metálica. O mandato europeu de reciclagem de 70% dos resíduos de demolição promove técnicas de desmontagem seletiva, preservando vigas e chapas de alta qualidade, o que melhora o rendimento e reduz a pegada de carbono de novos projetos de construção.

O setor elétrico e eletrônico está emergindo como o segmento de crescimento mais rápido, com um CAGR projetado de 6,33% até 2031. O lixo eletrônico global atingiu 62 milhões de toneladas em 2025, com cada tonelada de placas de circuito rendendo 300 gramas de cobre e 30 gramas de ouro. Os data centers consumiram 1,2 milhão de toneladas de barramentos de cobre em 2025, enquanto os projetos de energia solar e eólica aumentaram a demanda por alumínio em 800.000 toneladas. Esses fluxos de materiais de alto valor aceleram os períodos de retorno para fundições com capacidades de recuperação multimetálica, remodelando os fluxos de receita dentro do mercado de reciclagem de sucata metálica mais amplo. O setor automotivo permanece um contribuinte estável, com desmontadores norte-americanos e japoneses alcançando mais de 95% de recuperação em massa devido às diretivas de veículos em fim de vida. Outros contribuintes incluem manufatura, eletrodomésticos e aeroespacial, sendo este último valorizado pelos retornos de titânio e superligas de níquel que raramente reingressam nos fluxos gerais de sucata.

Análise Geográfica

A Ásia-Pacífico respondeu por 52,22% do volume de mercado em 2025 e deve crescer a um CAGR de 6,73% até 2031. A proibição doméstica de exportação da China redirecionou 8 milhões de toneladas de sucata para fornos a arco elétrico (FAEs) costeiros, apertando o fornecimento no Japão e na Coreia do Sul. Apesar disso, o Japão exportou 6,2 milhões de toneladas, embora esse número fosse 15% inferior à sua linha de base de 2023. O novo forno de 2 milhões de toneladas da POSCO na Coreia do Sul, equipado com classificadores de IA, aumentou a demanda por matéria-prima de grau automotivo[2]POSCO, "FAE de Pohang Comissionado," posco.com . Vietnã, Indonésia e Malásia seguem trajetórias semelhantes, com expansões de capacidade absorvendo excedentes de rotas de longa distância e contribuindo para o crescimento do mercado local de reciclagem de sucata metálica.

Na América do Norte, os Estados Unidos processaram 70 milhões de toneladas em 2025, apoiados por regulamentações rigorosas de devolução de veículos automotivos e demolições de infraestrutura envelhecida. A Commercial Metals Company opera 40 ferros-velhos nos Estados Unidos e no México. O Canadá exportou principalmente sucata para compradores norte-americanos, enquanto as regras do USMCA do México facilitaram a movimentação de 2 milhões de toneladas para o complexo de Monterrey da Ternium. A expansão da Nucor no Centro-Oeste dos EUA apertou ainda mais os fluxos regionais, destacando o papel das redes integradas na estabilização de preços dentro do mercado de reciclagem de sucata metálica.

Na Europa, o Plano de Ação para a Economia Circular determina a recuperação de 70% dos resíduos de demolição até 2030, garantindo um fornecimento consistente de sucata para usinas de produtos longos e planos. A parceria da ArcelorMittal com a Nippon Steel garante 2 milhões de toneladas de matéria-prima cativa. A demanda de importação da Turquia diminuiu após as restrições de licenciamento reduzirem pela metade as vendas no exterior, levando as mini-usinas nórdicas a depender mais da sucata regional. A Rússia, sob sanções de pagamento, continua a reforçar os desequilíbrios regionais que impactam o mercado europeu de reciclagem de sucata metálica.

Cenário Competitivo

Os cinco maiores processadores respondem por aproximadamente 35% da capacidade global em 2025, tornando o mercado de reciclagem de sucata metálica moderadamente fragmentado. Os padrões de propriedade regional variam significativamente. Na região Ásia-Pacífico, as siderúrgicas verticalmente integradas controlam cerca de 60% da sucata local, enquanto a América do Norte e a Europa mantêm uma forte presença de operadores independentes. A consolidação acelerou após o choque de preços do ferro-gusa em 2024. A joint venture da ArcelorMittal com a Nippon Steel destaca o foco na segurança de matéria-prima e na redução da exposição a proibições de exportação. A implantação pela Sims Limited de triagem habilitada por LIBS alcançou 98% de precisão de classificação, obtendo prêmios de até USD 60 por tonelada, demonstrando a rentabilidade dos avanços tecnológicos no mercado de reciclagem de sucata metálica.

A expansão geográfica também está moldando as estratégias corporativas. A Commercial Metals Company adquiriu ferros-velhos poloneses, a Nucor expandiu no Centro-Oeste dos EUA e a Emirates Steel ampliou seu hub em Abu Dhabi para 5 milhões de toneladas. Esses desenvolvimentos garantem fornecimento próximo aos novos fornos FAE, reduzindo os custos de frete e de direitos de importação. Novos participantes estão mirando metais para baterias, com a Redwood Materials captando USD 1 bilhão para um campus em Nevada e o modelo de raios e hub da Li-Cycle alcançando taxas de recuperação de 95% para cobalto, níquel e lítio. A atividade de patentes em espectroscopia induzida por laser aumentou 40% entre 2023 e 2025, sinalizando uma corrida de inovação que poderia redefinir os padrões de qualidade no mercado de reciclagem de sucata metálica.

A conformidade está se tornando cada vez mais uma barreira de entrada no mercado. As certificações ISO 14001 e RIOS são agora requisitos comuns em licitações de contratos de OEMs, e os processadores sem essas credenciais correm o risco de exclusão de cadeias de fornecimento de maior valor. À medida que as auditorias regulatórias de carbono se tornam mais rigorosas, os compradores estão favorecendo ferros-velhos com relatórios transparentes de emissões de Escopo 1 e Escopo 2. Essa tendência pode elevar as barreiras de entrada e impulsionar o mercado em direção a uma maior consolidação nos próximos cinco anos.

Líderes do Setor de Reciclagem de Sucata Metálica

Aurubis AG

OmniSource, LLC

Sims Limited

European Metal Recycling Ltd.

Commercial Metals Company (CMC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Sims Limited adquiriu a Tri Coastal Trading, empresa sediada em Houston, por USD 66,5 milhões. A aquisição adicionou aproximadamente 350.000 toneladas de volume anual adicional de sucata ferrosa.

- Março de 2025: A ArcelorMittal Nippon Steel India (AM/NS India) comissionou uma instalação especializada de processamento de sucata de 120.000 toneladas por ano na Índia, para aprimorar as cadeias de fornecimento domésticas. Esta instalação foi a primeira de quatro planejadas como parte de um investimento de INR 3,5 bilhões para melhorar a disponibilidade de sucata de alta qualidade.

Escopo do Relatório Global do Mercado de Reciclagem de Sucata Metálica

A reciclagem de sucata metálica refere-se ao processo de coleta, triagem, processamento e reutilização de materiais metálicos descartados para extrair seus componentes valiosos para a fabricação de novos produtos. Envolve a recuperação e reciclagem de vários metais, como ferro, aço, alumínio, cobre e latão, para conservar recursos naturais, reduzir impactos ambientais e atender à crescente demanda por materiais sustentáveis. Ao desviar a sucata metálica de aterros sanitários e reintroduzi-la no ciclo de produção, a reciclagem de sucata metálica desempenha um papel vital na economia circular e promove a conservação de recursos e a eficiência energética.

O mercado de reciclagem de sucata metálica é segmentado por tipo de metal, setor de uso final e geografia. Por tipo de metal, o mercado é segmentado em ferrosos e não ferrosos. Os metais ferrosos são ainda segmentados em ferro e aço. Os metais não ferrosos são ainda segmentados em cobre, alumínio, chumbo e outros tipos de metais. Por setor de uso final, o mercado é segmentado em construção, automotivo, elétrico e eletrônico, manufatura e industrial, eletrodomésticos de consumo, aeroespacial e defesa, e outros setores de uso final. O relatório também abrange o tamanho do mercado e as previsões para a reciclagem de sucata metálica em 25 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Ferrosos | Ferro |

| Aço | |

| Não Ferrosos | Cobre |

| Alumínio | |

| Chumbo | |

| Outros Tipos de Metais |

| Construção |

| Automotivo |

| Elétrico e Eletrônico |

| Manufatura e Industrial |

| Eletrodomésticos de Consumo |

| Aeroespacial e Defesa |

| Outros Setores de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Turquia | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Catar | |

| Emirados Árabes Unidos | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Metal | Ferrosos | Ferro |

| Aço | ||

| Não Ferrosos | Cobre | |

| Alumínio | ||

| Chumbo | ||

| Outros Tipos de Metais | ||

| Por Setor de Uso Final | Construção | |

| Automotivo | ||

| Elétrico e Eletrônico | ||

| Manufatura e Industrial | ||

| Eletrodomésticos de Consumo | ||

| Aeroespacial e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Turquia | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Catar | ||

| Emirados Árabes Unidos | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de reciclagem de sucata metálica?

O mercado de reciclagem de sucata metálica está em 567,98 milhões de toneladas em 2026 e está a caminho de atingir 764,39 milhões de toneladas até 2031, o que representa um CAGR de 6,12% até 2031.

Qual região domina o volume de mercado em 2025?

A Ásia-Pacífico contribuiu com 52,22% do volume em 2025, apoiada pelo consumo interno da China e pelos novos fornos na Índia, no Vietnã e na Indonésia.

Por que a contaminação por cobre é um desafio crescente?

Os chicotes elétricos de veículos elétricos e os eletrônicos adicionam massa de cobre que eleva os níveis residuais médios acima de 0,35%, forçando as usinas a investir em descobramento ou aceitar desclassificações.

Quais tecnologias estão melhorando a qualidade da sucata?

A espectroscopia de emissão induzida por laser e a imagem hiperespectral agora alcançam 98% de precisão de classificação e reduzem o cobre para 0,1%, mas os custos de USD 2 a 5 milhões restringem a adoção pelas PMEs.

Página atualizada pela última vez em: