リサイクル鉛市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

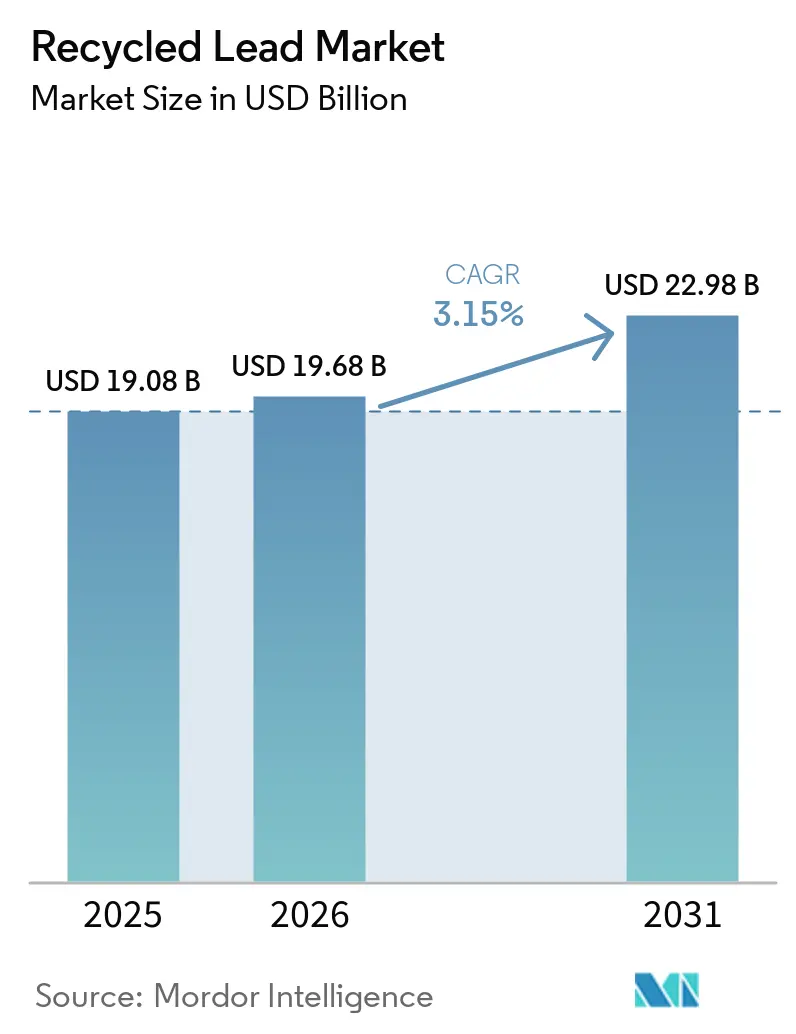

| 市場規模 (2026) | 19.68 十億米ドル |

| 市場規模 (2031) | 22.98 十億米ドル |

| 成長率 (2026 - 2031) | 3.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリサイクル鉛市場分析

リサイクル鉛市場規模は2025年に190億8,000万米ドル、2026年に196億8,000万米ドルと予測され、2026年から2031年にかけてCAGR 3.15%で成長し、2031年までに229億8,000万米ドルに達する見込みです。需要は通信タワーのバックアップシステム、データセンターのUPS装置、新興のマイクロモビリティ車両群から生じていますが、電池寿命の長期化と電気自動車の普及が量的成長を部分的に制限しています。電池メーカーは、より厳格なリサイクル含有量義務を満たすために、認定リサイクル業者との長期引取契約を締結するケースが増えており、これによりリサイクル鉛市場における原料価格の安定化が図られています。技術の進歩がコスト構造を変えつつあります。湿式冶金プロセスは二酸化硫黄排出量とエネルギー消費量を削減し、大型製錬所が欧州連合の2026年炭素国境調整メカニズムへの準備を整えることを可能にしています。非公式な処理業者は規制上の課題と信用制限に直面しており、業界の統合が進み、リサイクル鉛市場における垂直統合プレーヤーのコスト優位性が強化されています。

主要レポートのポイント

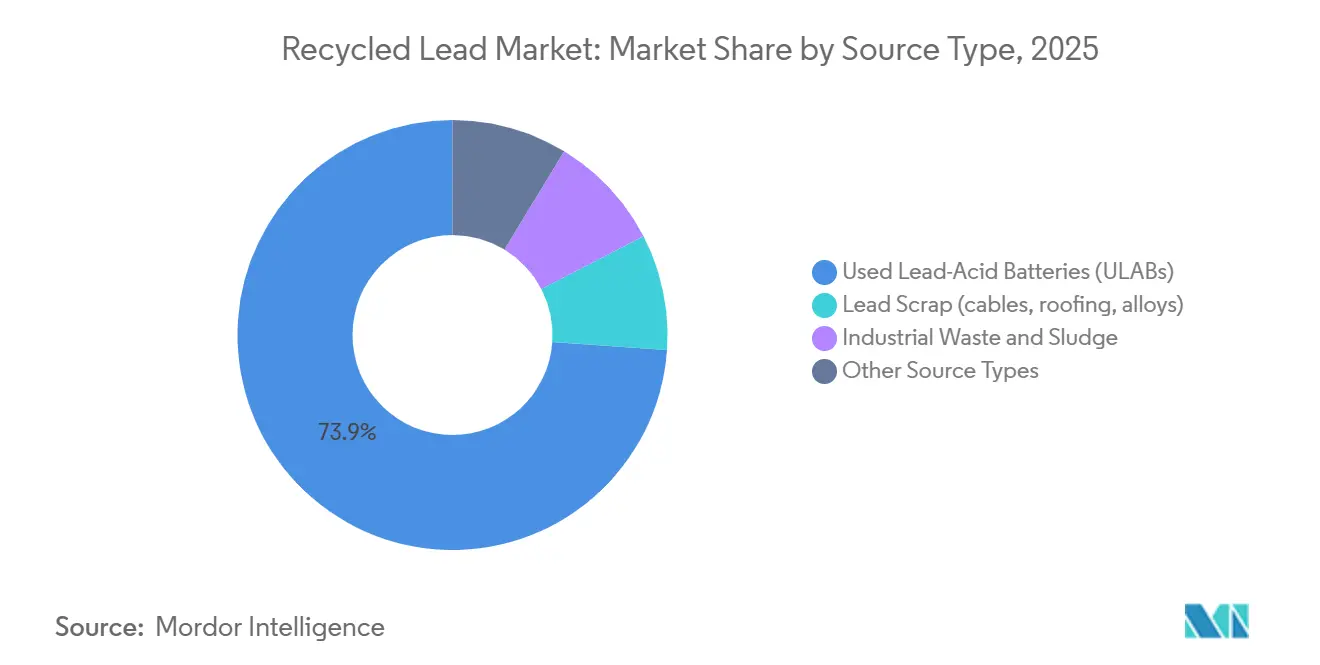

- 原料タイプ別では、使用済み鉛蓄電池(ULAB)が2025年のリサイクル鉛市場シェアの73.89%を占め、産業廃棄物・汚泥は2031年にかけてCAGR 3.58%で拡大する見込みです。

- リサイクル方法別では、火冶金法が2025年のリサイクル鉛市場シェアの63.02%を占め、湿式冶金法は2031年にかけてCAGR 3.64%で進展しています。

- 形態別では、リサイクル鉛インゴットが2025年のリサイクル鉛市場シェアの40.23%を占め、二次酸化鉛は2031年にかけてCAGR 4.09%で上昇する見込みです。

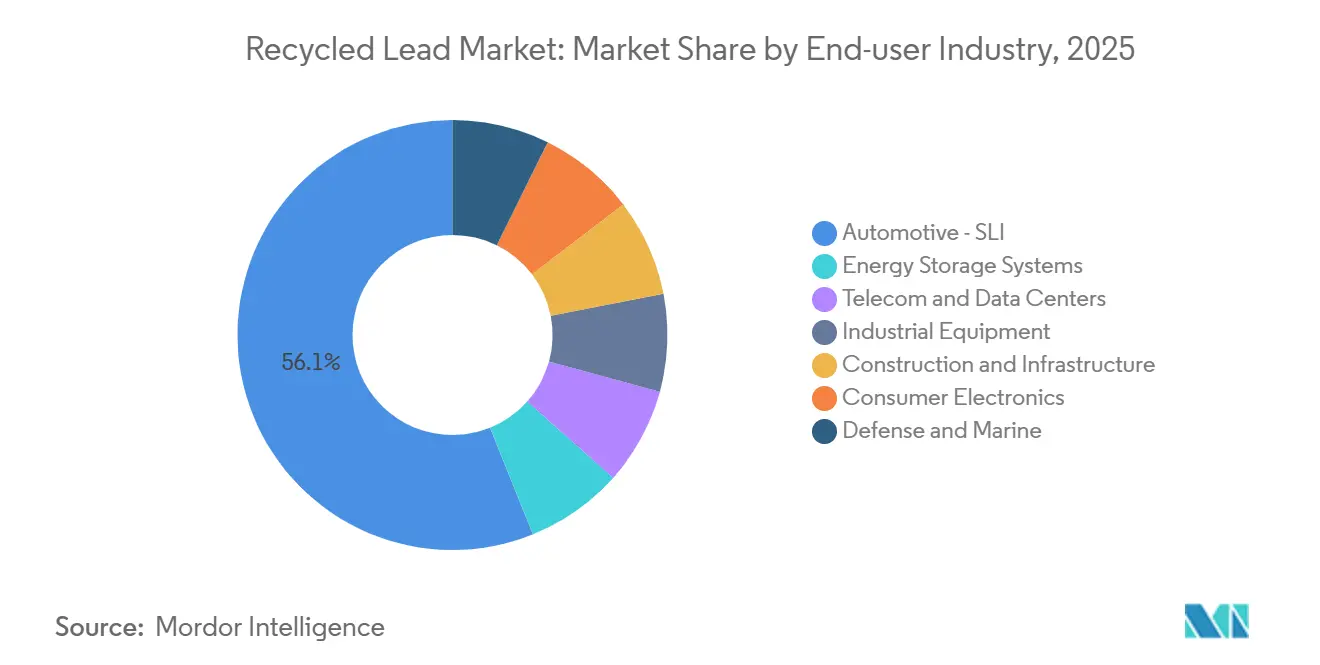

- 最終用途産業別では、自動車 – SLI(始動・照明・点火)が2025年のリサイクル鉛市場シェアの56.11%でトップとなり、エネルギー貯蔵システムは2031年にかけてCAGR 4.02%で成長しています。

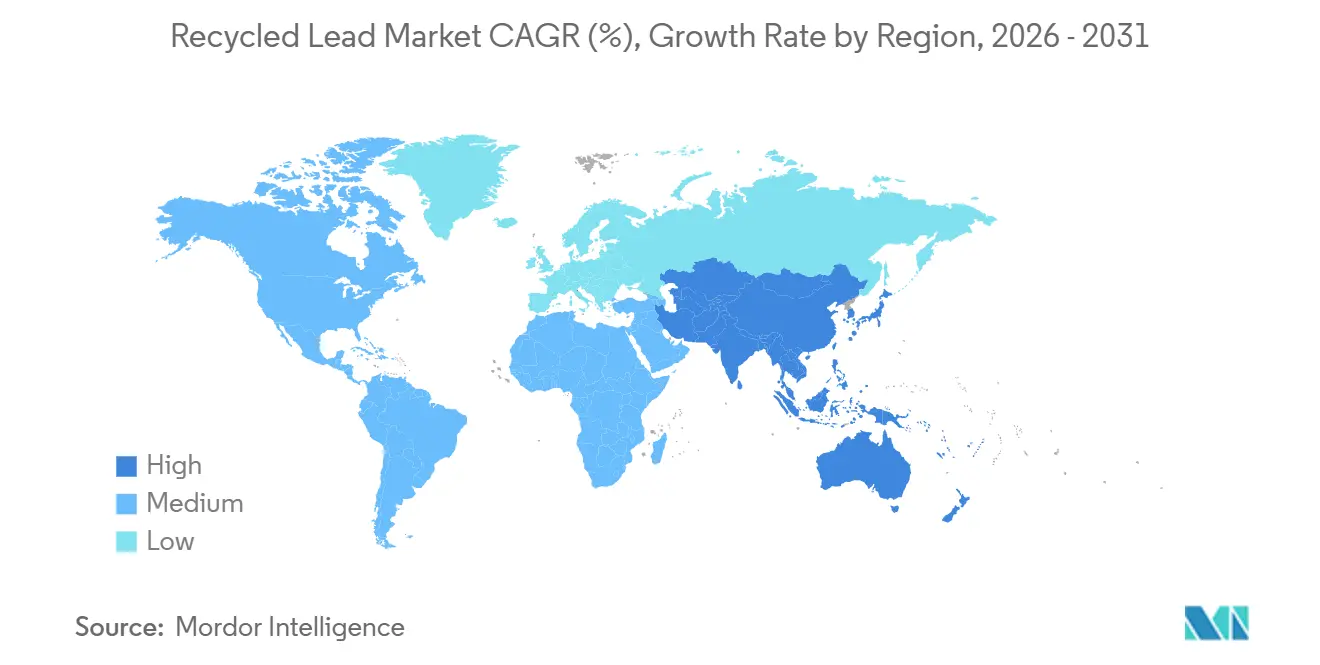

- 地域別では、アジア太平洋が2025年のリサイクル鉛市場シェアの45.33%を占め、2031年にかけてCAGR 3.97%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のリサイクル鉛市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能性と循環経済の実践に対する需要の増大 | +0.9% | 欧州連合と北米が政策導入をリードするグローバル市場 | 中期(2〜4年) |

| 自動車および定置型蓄電における鉛蓄電池使用の増加 | +1.1% | アジア太平洋中核(インド、ASEAN)、中東・アフリカへの波及 | 短期(2年以内) |

| 鉛回収を義務付ける厳格な環境・健康・安全規制 | +0.6% | 欧州連合、北米、中国(第1層都市) | 長期(4年以上) |

| 二次鉛対一次鉛のコスト優位性 | +0.4% | グローバル | 中期(2〜4年) |

| 新興マイクロモビリティ市場におけるVRLA電池需要の拡大 | +0.5% | インド、東南アジア、アフリカの一部都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続可能性と循環経済の実践に対する需要の増大

循環経済規制は、自動車メーカーや産業用電池購買者の調達戦略を変革しています。欧州連合は、メーカーに対して2025年までに75%の回収効率、2027年までに90%の鉛回収率の達成を義務付けており、完成車メーカーが認定リサイクル業者との長期供給契約を締結することを促しています。米国では、二次製錬所に対するNESHAP(国家排出基準)の制限がコンプライアンスコストを増加させる一方、都市部施設周辺の大気質を改善しています。大手統合企業はスクラバーや静電集塵機などの先進技術を採用していますが、小規模事業者にはその費用負担が難しく、リサイクル鉛市場における統合が進んでいます。電池メーカーは、特に2024年にインドネシアとオーストラリアが鉛鉱石の輸出を制限した後、一次鉱山供給の混乱に対する保護手段としてリサイクル鉛を位置付けています。その結果、リサイクル鉛市場は電池バリューチェーン全体の中で戦略的重要性を高めています。

自動車および定置型蓄電における鉛蓄電池使用の増加

世界の自動車生産台数は2024年に8,500万台を超え、内燃機関車1台ごとにSLI電池が必要であることから、リサイクル鉛市場の基礎需要が維持されています。電気自動車でさえ安全システム用に12ボルトの補助パックを使用しており、リサイクル鉛の継続的な重要性が確保されています。インドとアフリカの通信タワーは現在60万基を超え、不安定な電力網状況に対応するためVRLA電池に依存しており、スクラップの流れが拡大しています[1]インド電気通信省、「通信インフラ状況2025年」、dot.gov.in。データセンター事業者は2025年に予備電力用電池の出荷量が15%増加したと報告しており、定置型蓄電の成長を示しています。リサイクル業者はVRLAスクラップから恩恵を受けており、高純度の酸化鉛が5〜8%の価格プレミアムをもたらし、リサイクル鉛市場内の利益率を向上させています。

鉛回収を義務付ける厳格な環境・健康・安全規制

国際協定はULABに対するゼロ埋立要件に向けて整合しつつあります。バーゼル条約は、技術ガイドラインを満たさない施設への有害廃棄物の輸送を制限しており、多くの国がULABを国内で処理することを余儀なくされています。中国の2024年ライセンス制度は閉鎖型水処理とリアルタイム排出監視を義務付けており、非公式リサイクル業者を第1層都市から排除しています。欧州連合は2029年までに労働者の血中鉛濃度の上限を15µg/100mlに引き下げる計画であり、換気システムと医療プログラムのアップグレードが必要となります。1サイトあたり200万〜500万米ドルに及ぶコンプライアンスコストは、既存プレーヤーの競争上の地位を強化します。小規模工場の撤退により短期的なスクラップ不足が生じ、リサイクル鉛市場における原料価格が上昇する可能性があります。

二次鉛対一次鉛のコスト優位性

二次鉛の生産コストは1メトリックトンあたり1,200~1,500米ドルであり、鉱石から精製される一次鉛の1,800~2,200米ドルと比較して低水準にある。これはULAB(使用済み鉛蓄電池)が既に濃縮された状態で入荷されるためである。火法製錬によるリサイクルは、一次製錬と比較してエネルギー消費を約35%削減し、価格が安定した時期における利益率の改善に寄与する。しかし、2025年半ばにロンドン金属取引所の価格が10%下落したことで製錬所の利益率が18%低下し、価格変動リスクの大きさが浮き彫りとなった。大手企業はヘッジや地理的分散によってこれらのリスクを軽減する一方、中小規模のリサイクル業者は操業を縮小しており、その結果として買収が進み、リサイクル鉛市場における統合層が拡大している。こうした効率化により、地域の電力料金に応じて異なるものの、操業コストは従来の製錬と比較して30~50%低くなる。米国地質調査所のデータによれば、2024年における国内精製消費量の約72%を二次鉛が供給ており、リサイクル金属に対する経済的な優位性が裏付けられている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非公式リサイクルクラスターにおける環境・健康リスク | -0.5% | 南アジア、サハラ以南アフリカ、中南米の一部地域 | 短期(2年以内) |

| 製錬所の利益率を圧迫する鉛価格の変動 | -0.3% | グローバル | 中期(2〜4年) |

| 電池寿命の長期化によるスクラップ供給量の縮小 | -0.2% | 北米、欧州、先進アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非公式リサイクルクラスターにおける環境・健康リスク

インドやナイジェリアなどの国の規制されていないリサイクル施設の労働者は、世界保健機関のガイドライン値である5µg/dLをはるかに超える40µg/dL以上の血中鉛濃度を記録することが多くあります。これらの施設からの排水が灌漑水路を汚染し、地域社会の懸念を引き起こし、時に工場閉鎖につながることもあります。バーゼル条約は密閉炉とスラグ安定化を規定していますが、執行上のギャップが残っており、コンプライアンス遵守事業者の利益率を低下させる価格競争が可能となっています。電池メーカーはレピュテーションリスクを回避するためにサプライチェーンの監査を強化しています。非公式施設をISO 14001基準にアップグレードするには1サイトあたり50万〜100万米ドルのコストがかかり、多くの事業者が負担できない財務的な重荷となっており、公式なリサイクル鉛市場へのスクラップ流入が一時的に減少しています。

製錬所の利益率を圧迫する鉛価格の変動

2024年から2025年にかけて、中国の在庫サイクルを背景に、ロンドン金属取引所の鉛価格は1トンあたり1,950〜2,450米ドルの間で変動しました。30〜60日の供給契約でULABを購入する製錬所は、処理中にスポット価格が下落すると収益損失に直面します。価格が10%下落すると、ヘッジを行っていないリサイクル業者の粗利益の半分以上が消失する可能性があります。ECOBATやGlencoreなどの統合企業は価格の底値を利用して経営難の競合他社を買収し、リサイクル鉛市場のさらなる統合を進めています。しかし、価格変動はキャッシュフローモデリングと投資計画を複雑にするため、新規参入者を遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:使用済み鉛蓄電池(ULAB)が優位、産業廃棄物・汚泥が台頭

使用済み鉛蓄電池(ULAB)は2025年のリサイクル鉛市場シェアの73.89%を占め、原料供給確保における使用済みSLIおよびVRLA装置の重要な役割を示しています。産業廃棄物・汚泥は最も成長の速い原料タイプであり、電子機器や金属成形残渣の廃棄に関する規制強化を背景に、2031年にかけてCAGR 3.58%が見込まれています。汚泥や工場スクラップへの事業拡大は、ULAB流入の変動に対して収益を安定させるのに役立ち、大手企業がすでに活用している戦略です。

産業廃棄物には硫酸塩中和や炭酸塩除去などのプロセスが必要ですが、その高純度の酸化物含有量は一貫性を重視する電池ペーストメーカーにとって魅力的です。Aqua MetalsのAquaRefiningシステムは室温で稼働し、ULABを対象としており、高炉を不要とすることで、グリーンフィールド工場の資本コストを約30%削減します。混合原料戦略を採用する処理業者は柔軟性を獲得し、リサイクル鉛市場の長期的な安定性を支えています。

リサイクル方法別:火冶金法がリード、湿式冶金法が勢いを増す

火冶金法は2025年のリサイクル鉛生産量の63.02%を占め、年間5万〜10万トンの処理能力を持つ高炉が大きな規模の経済を実現しています。湿式冶金法は2031年にかけてCAGR 3.64%で成長する見込みであり、エネルギー消費量が40〜50%低く、二酸化硫黄排出量がゼロであることが追い風となっています。

2026年から発効する欧州連合の炭素国境調整メカニズムは、炭素集約型金属に輸入手数料を課し、企業がスクラバーを装備した炉に改修するか、低温反応炉に投資することを促します。ACE Green Recyclingのモジュール式電気化学ユニットは100万米ドル未満の価格設定で、アフリカやインドなどの地域の小規模事業者向けに設計されており、技術導入を加速させる可能性があります。技術の二極化が予想されます。大量処理工場は火冶金排出量の精製を継続する一方、新規参入者はESGファイナンス基準に合致した湿式冶金法を採用する可能性が高く、リサイクル鉛市場の競争多様性を高めています。

形態別:リサイクル鉛インゴットが収益を支え、二次酸化鉛が注目を集める

リサイクル鉛インゴットは2025年の売上高の40.23%を占め、標準化された合金原料を求める自動車グリッドメーカーからの需要が牽引しています。二次酸化鉛は2031年にかけてCAGR 4.09%で成長する見込みであり、高純度ペースト材料を必要とする通信、データセンター、電力網用途からの需要に支えられ、利益率プレミアムを提供しています。

ClariusやEnerSysなどのメーカーは、品質とトレーサビリティを確保するために酸化物ミリングへの後方統合を進めています。市場シェアを維持しようとする独立製錬所は、ISO 9001品質システムの認証取得とボールミル酸化ラインへの投資が必要です。放射線遮蔽や弾薬などの用途向け特殊合金はニッチな市場にとどまりますが、8〜12%の価格プレミアムを獲得しており、インゴット利益率が低下した際の収益多様化をもたらします。紛争鉱物規則に基づく電池OEM監査によって高まる純度要件は、リサイクル鉛市場において強固なガバナンス体制を持つ処理業者に有利に働きます。

最終用途産業別:自動車 – SLIが成熟、エネルギー貯蔵システムが加速

自動車用SLI(始動・照明・点火)産業は2025年の収益の56.11%を占め、14億台を超える世界の車両保有台数に支えられている。ハイブリッド車に使用される強化型フラッド電池は最大20%多くの鉛を含有しており、バッテリー電気自動車(BEV)の台頭にもかかわらず鉛の使用量を維持している。エネルギー貯蔵システムは最も成長の速いセグメントであり、データセンターの建設および再生可能エネルギーの貯蔵需要に牽引され、2031年までのCAGRは4.02%と予測されている。

フォークリフトや鉱山用機関車を含む産業機器は、安定しているが緩やかな成長にとどまる貢献をもたらしており、資産の長い耐用年数が予測可能なスクラップ供給を確保している。防衛および海洋セグメントでは厳格な保管連鎖の文書化が求められ、認証済み酸化物にプレミアム価格設定が可能となっている。高量のSLIスクラップとエネルギー貯蔵向け原料の増加をバランスよく扱うリサイクル業者は、収益を多様化し、自動車市場の景気循環への露出を低減することができる。港湾の地上支援車両は引き続き安定した需要源であり、リサイクル鉛市場のレジリエンスをさらに支えている。一方、押出成形された鉛板の建設・インフラ用途は、建築基準法が重金属含有量を制限するにつれて縮小しているが、医療用放射線遮蔽および水中ケーブル被覆については依然として特殊合金の需要が存在する。

地域分析

アジア太平洋は2025年のリサイクル鉛市場で45.33%のシェアでトップとなり、2031年にかけてCAGR 3.97%で成長する見込みです。中国は2024年に排出規制を強化し、非公式製錬所の統合を促進するとともに、スクラバーとリアルタイム監視への資金調達が可能なライセンス取得事業者を優遇しています。インドの電動三輪車エコシステムはGravita Indiaなどのリサイクル業者に予測可能なVRLAスクラップを供給し、ASEAN諸国は新たな湿式冶金設備に対して財政的優遇措置を提供しています。日本と韓国は2050年までのカーボンニュートラルを目標とし、低炭素反応炉をテストするパイロット工場の建設を促進し、リサイクル鉛市場全体での地域技術普及を支援しています。

北米では、回収効率がすでに99%を超えており、増分的な量的成長が頭打ちとなっています。2024年の米国鉛・銅規則の改定により施設の改修が義務付けられ、固定費は増加しますが地域の大気質は改善されます[2]米国環境保護庁、「鉛・銅規則改定2024年」、epa.gov。カナダとメキシコは国境を越えたスクラップの流れを統合して製錬所の稼働率を高めており、米国の複数のプレーヤーはデータセンターのESG調達基準を満たす定置型蓄電向けプレミアム酸化物へのシフトを進めています。リサイクル鉛市場は、成熟した回収インフラと進化する製品ミックスの機会のバランスを取っています。

欧州の需要は、製品承認経路にリサイクル含有量の閾値を組み込んだEU電池規則によって形成されています。ドイツ、フランス、イタリアは、ECOBATとCampineが回収と製錬を同一拠点に配置した垂直統合クラスターを擁し、密度の経済を確保しています。ロシアの輸出制限は需要を国内および北アフリカのリサイクル業者にシフトさせ、供給を多様化しています。

南米、中東・アフリカは2025年において合計シェアが低い水準にとどまりました。ブラジルの4,000万台の車両保有台数は相当量のULABを供給していますが、主要都市圏外では非公式ヤードが依然として存在しています。アラブ首長国連邦とサウジアラビアにおけるデータセンターの拡大はVRLA輸入を刺激しており、これらは今後10年以内にスクラップへと移行し、リサイクル鉛市場に地域的な成長ベクターを加えることになります。

競合状況

リサイクル鉛市場は中程度の集中度を示しており、Glencore、ECOBAT、Clarios、Gravita India、Exide Industriesを含む上位5社が市場を牽引しています。垂直統合が戦略の主流となっています。Glencoreは一次採掘と二次製錬を組み合わせ、精鉱とスクラップをブレンドして炉のスループットを最適化しています。ECOBATは欧州と北米に独自の回収ネットワークを運営し、小規模競合他社が再現できない入荷物流コストの削減を実現しています。

技術革新企業が既存企業に挑戦しています。Aqua Metalsは高炉を不要とする常温AquaRefiningモジュールに関する複数の米国特許を保有しており、資本支出を削減しながら金属純度を向上させています。ACE Green Recyclingは、電力網が不安定なアフリカやインドの小規模事業者を対象としたコンテナサイズの電気化学ユニットを提供し、分散型設備能力の成長を促進しています。既存企業は将来の政策基準を満たすために炭素回収と低NOxバーナーへの投資で対抗しています。

地理的裁定取引が競争を激化させています。インドとインドネシアのリサイクル業者は高コスト市場に精製金属を輸出していますが、バーゼル条約の規制と輸入関税が量を制限しています。鉛価格の変動が利益率を圧縮し、大手企業はヘッジを行い、小規模企業は買収を求めるというサイクルが、リサイクル鉛市場内の設備能力管理を段階的に強化しています。

リサイクル鉛産業のリーダー企業

Clarios

ECOBAT

EXIDE INDUSTRIES LTD.

Glencore

Gravita India Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:欧州委員会は、ClariusによるECOBATからの3つの鉛リサイクル工場の買収を無条件で承認しました。この買収には、ドイツ(ブラウバッハおよびフライベルク)とオーストリア(アルノルトシュタイン)に所在する3つの二次鉛リサイクル製錬所が含まれています。

- 2025年6月:インドを拠点とするリチウムイオン電池リサイクル企業Recyclekaro社は、電子廃棄物のリサイクルプロセスを簡素化するためにReLoopという名称の消費者直販プラットフォームを立ち上げました。このイニシアチブは、廃棄電池からの材料の効率的な回収と再利用を促進することで、リサイクル鉛市場に貢献しました。

世界のリサイクル鉛市場レポートの調査範囲

リサイクル鉛は持続可能性の高い金属であり、鉛蓄電池の99%以上がリサイクルされています。これは主にその経済的価値によるものです。リサイクルプロセスは、古い電池を解体し、鉛板を製錬し、新しい電池グレードのインゴットに精製することを含みます。この方法は炭素排出量を72%削減し、採掘と比較してエネルギー消費量を75%削減し、世界の鉛需要のほぼ半分を満たしています。

リサイクル鉛市場は、原料タイプ、リサイクル方法、形態、最終用途産業、地域別にセグメント化されています。原料タイプ別では、使用済み鉛蓄電池(ULAB)、鉛スクラップ(ケーブル、屋根材、合金)、産業廃棄物・汚泥、その他の原料タイプにセグメント化されています。リサイクル方法別では、火冶金法、湿式冶金法、電気化学法、その他のリサイクル方法にセグメント化されています。形態別では、リサイクル鉛インゴット、リサイクル鉛合金、二次酸化鉛、その他の形態にセグメント化されています。最終用途産業別では、自動車 – SLI(始動・照明・点火)、エネルギー貯蔵システム、通信・データセンター、産業機器、建設・インフラ、民生用電子機器、防衛・海洋にセグメント化されています。本レポートは、主要地域の17カ国におけるリサイクル鉛の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 使用済み鉛蓄電池(ULAB) |

| 鉛スクラップ(ケーブル、屋根材、合金) |

| 産業廃棄物・汚泥 |

| その他の原料タイプ |

| 火冶金法 |

| 湿式冶金法 |

| 電気化学法 |

| その他のリサイクル方法 |

| リサイクル鉛インゴット |

| リサイクル鉛合金 |

| 二次酸化鉛 |

| その他の形態 |

| 自動車 – SLI(始動・照明・点火) |

| エネルギー貯蔵システム |

| 通信・データセンター |

| 産業機器 |

| 建設・インフラ |

| 民生用電子機器 |

| 防衛・海洋 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料タイプ別 | 使用済み鉛蓄電池(ULAB) | |

| 鉛スクラップ(ケーブル、屋根材、合金) | ||

| 産業廃棄物・汚泥 | ||

| その他の原料タイプ | ||

| リサイクル方法別 | 火冶金法 | |

| 湿式冶金法 | ||

| 電気化学法 | ||

| その他のリサイクル方法 | ||

| 形態別 | リサイクル鉛インゴット | |

| リサイクル鉛合金 | ||

| 二次酸化鉛 | ||

| その他の形態 | ||

| 最終用途産業別 | 自動車 – SLI(始動・照明・点火) | |

| エネルギー貯蔵システム | ||

| 通信・データセンター | ||

| 産業機器 | ||

| 建設・インフラ | ||

| 民生用電子機器 | ||

| 防衛・海洋 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

リサイクル鉛市場の規模はどのくらいですか?

リサイクル鉛市場は2026年に196億8,000万米ドルであり、2031年までに229億8,000万米ドルに達する見込みです。

2025年に収益を支配した原料タイプはどれですか?

使用済み鉛蓄電池(ULAB)が2025年の収益の73.89%を占めました。

湿式冶金法が2031年にかけて最も速く拡大しているのはなぜですか?

湿式冶金法は、工場がエネルギー使用量を40〜50%削減し、欧州連合の今後の炭素関税を満たすことを実証しているため、2031年にかけてCAGR 3.64%で拡大しています。

アジア太平洋が2031年にかけて最も成長の速い地域であるのはなぜですか?

中国の厳格な排出規制、インドの電動三輪車ブーム、ASEANの税制優遇措置が相まって、アジア太平洋のリサイクル鉛需要はCAGR 3.97%で2031年まで成長しています。

最終更新日: