Tamanho e Participação do Mercado de Óleo Base Reciclado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

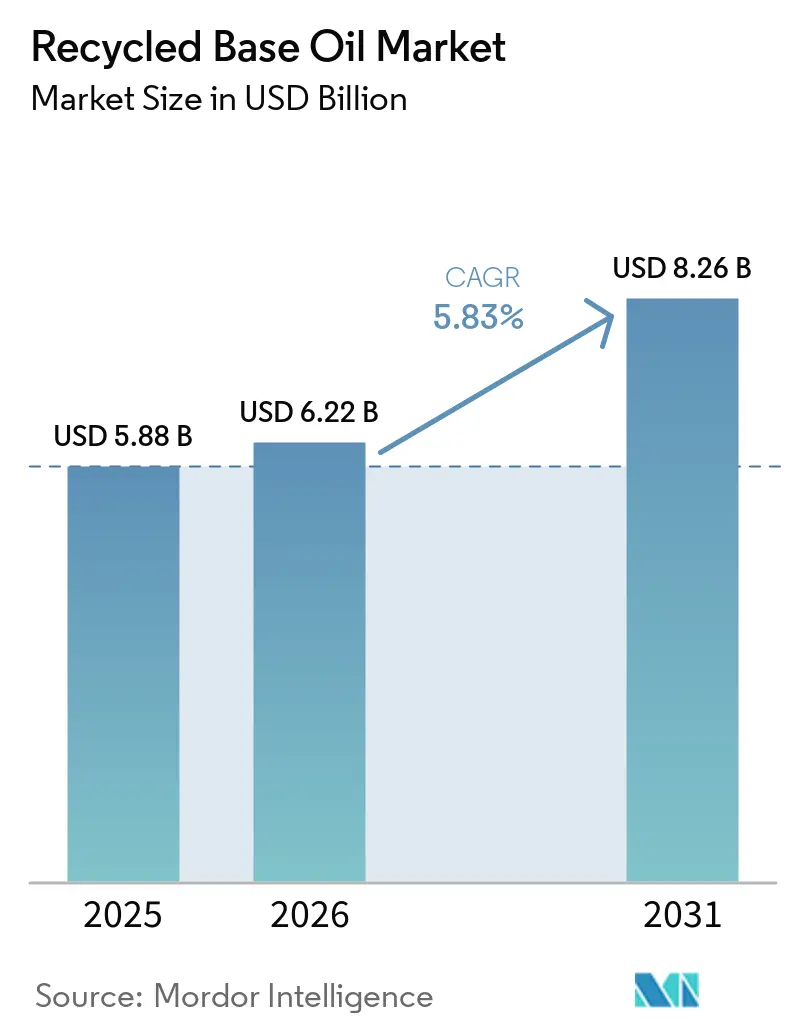

| Tamanho do Mercado (2026) | 6.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

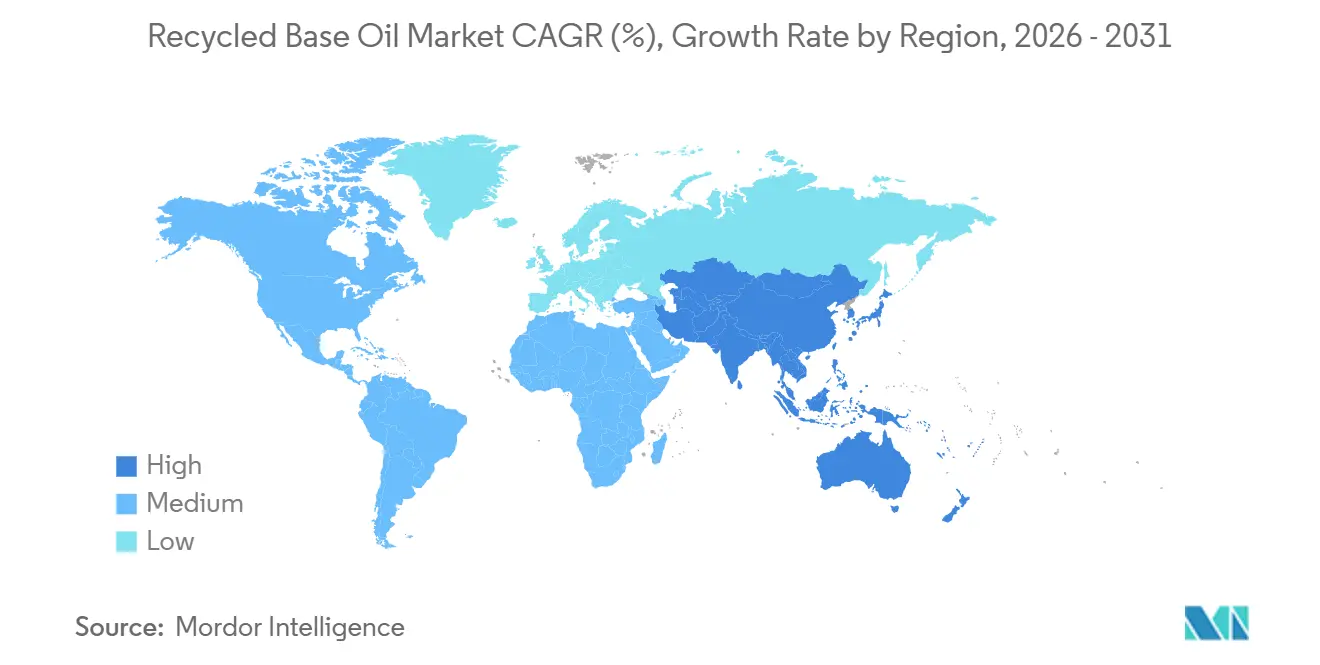

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo Base Reciclado por Mordor Intelligence

O tamanho do Mercado de Óleo Base Reciclado foi avaliado em USD 5,88 bilhões em 2025 e estima-se que cresça de USD 6,22 bilhões em 2026 para atingir USD 8,26 bilhões até 2031, a um CAGR de 5,83% durante o período de previsão (2026-2031). Uma crescente diferença de preço entre óleos virgens e óleos do Grupo II/III re-refinados, limites obrigatórios de conteúdo reciclado e metas de carbono Escopo 3 dos OEMs estão impulsionando o aumento dos volumes contratados de estoques reciclados de alta pureza. A mudança mais significativa na matéria-prima combina agora óleo de motor usado com destilados de ácidos graxos emergentes, permitindo misturas híbridas mineral-renováveis que se qualificam para créditos de combustível de baixo carbono. Os investimentos em melhorias de hidrotratamento, que aprimoram o índice de viscosidade e o desempenho de enxofre, continuam a atrair capital, enquanto os módulos de evaporação de filme fino aumentam os rendimentos do Grupo III e reduzem os custos operacionais. Regionalmente, a Ásia-Pacífico lidera no crescimento absoluto da demanda, à medida que China e Índia implementam metas de coleta em nível provincial e financiam hidrotratadores em novas instalações. No entanto, América do Norte e Europa permanecem como centros tecnológicos, exportando projetos de re-refino completos e fortalecendo alianças de escoamento com frotas automotivas e de serviços públicos.

Principais Conclusões do Relatório

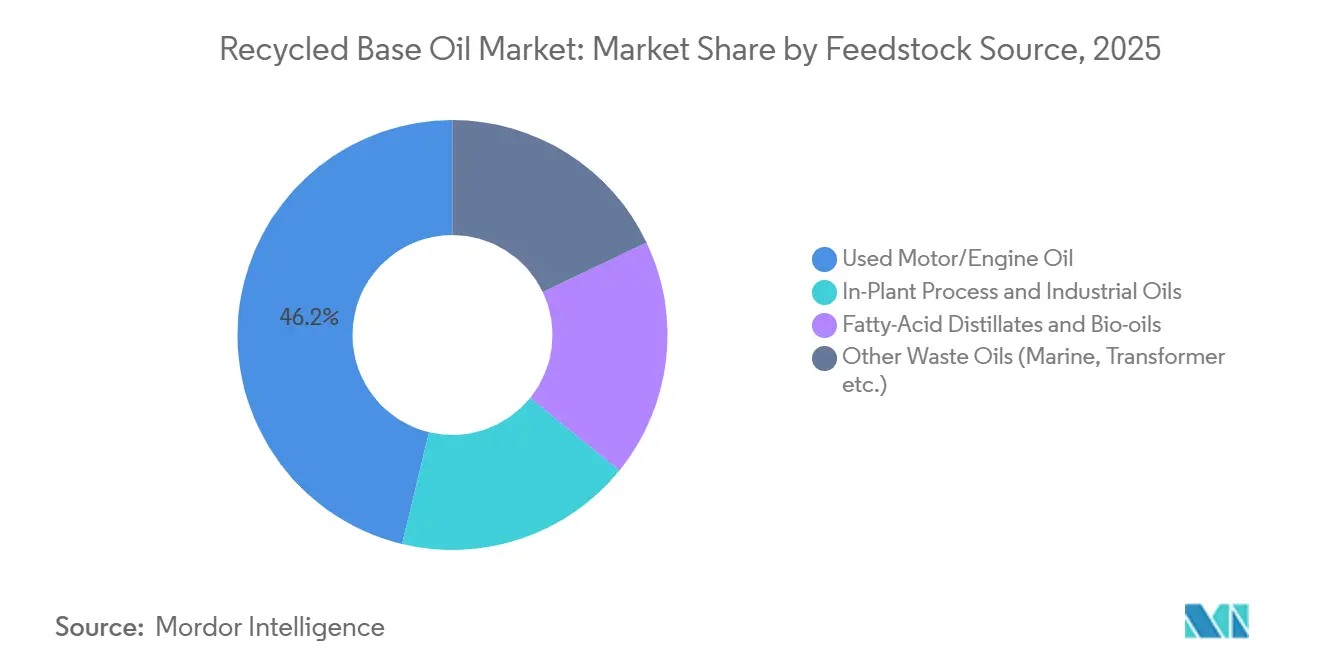

- Por fonte de matéria-prima, o óleo de motor e motor usado liderou com 46,22% da participação do mercado de óleo base reciclado em 2025, enquanto os destilados de ácidos graxos e bio-óleos têm previsão de expansão a um CAGR de 5,88% até 2031.

- Por processo de refino, o hidrotratamento/hidro-refino respondeu por 48,13% da participação do mercado de óleo base reciclado em 2025 e deve crescer a um CAGR de 6,03% até 2031.

- Por aplicação, a mistura de lubrificantes e graxas respondeu por 42,22% da participação do mercado de óleo base reciclado em 2025, enquanto os óleos hidráulicos e de transformadores devem crescer a um CAGR de 6,13% até 2031.

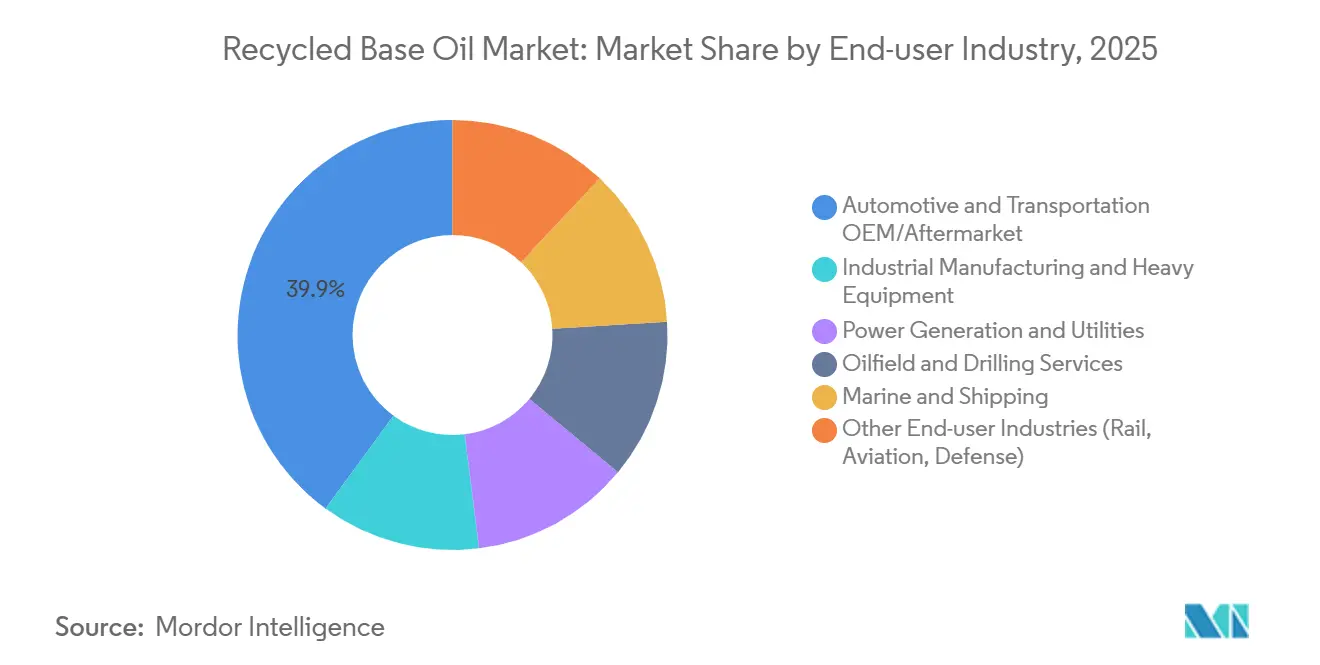

- Por setor do usuário final, o setor automotivo e de transporte OEM/pós-venda respondeu por 39,94% da participação do mercado de óleo base reciclado em 2025, enquanto os serviços de campo petrolífero e perfuração devem crescer a um CAGR de 6,34% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 34,77% da participação do mercado de óleo base reciclado em 2025 e está posicionada para avançar a um CAGR de 6,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleo Base Reciclado

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento das regulamentações que exigem conteúdo reciclado | +1.2% | América do Norte e UE, com adoção antecipada na Califórnia, Colorado e Irlanda; repercussão na Ásia-Pacífico por meio de padrões de aquisição dos OEMs | Médio prazo (2-4 anos) |

| Vantagem de custo em relação aos óleos base virgens do Grupo I/II | +1.5% | Global, com maior impacto na Ásia-Pacífico (China, Índia) e no Oriente Médio devido à dependência de importação de óleo base virgem | Curto prazo (≤ 2 anos) |

| Metas de redução de carbono Escopo 3 dos OEMs favorecendo o RRBO | +1.0% | Global, liderado por montadoras europeias e norte-americanas; OEMs da Ásia-Pacífico seguindo com defasagem de 2-3 anos | Médio prazo (2-4 anos) |

| Hidrotratamento de filme fino desbloqueando o RRBO do Grupo III | +0.9% | América do Norte e UE inicialmente; Ásia-Pacífico (China, Índia) escalando a partir de 2027 | Longo prazo (≥ 4 anos) |

| Mandatos de conteúdo reciclado em compras públicas verdes para frotas governamentais | +0.7% | América do Norte (Condado de King, pilotos federais da GSA), UE (Circular 17/2025 da Irlanda, Compras Públicas Verdes da UE para transporte rodoviário) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Regulamentações que Exigem Conteúdo Reciclado

Regulamentações estaduais e nacionais estão redefinindo as especificações de lubrificantes para frotas públicas e privadas. A Califórnia exige que as agências estaduais adquiram lubrificantes contendo pelo menos 25% de conteúdo re-refinado, alinhando-se com a Diretriz de Aquisição Abrangente da Agência de Proteção Ambiental dos EUA, enquanto Colorado e Irlanda introduziram estatutos semelhantes em 2024 e 2025, respectivamente[1].Agência de Proteção Ambiental dos EUA, "Diretriz de Aquisição Abrangente," epa.gov A Comissão Europeia relatou que 61% do óleo residual coletado foi regenerado em óleo base em 2025, um aumento significativo em relação às médias históricas abaixo de 50%, refletindo uma forte mudança de política em direção à regeneração em circuito fechado. Os padrões atualizados de rotulagem da Comissão Federal de Comércio dos EUA agora exigem a divulgação explícita do conteúdo reciclado, reduzindo o greenwashing e melhorando a competitividade dos re-refinadores certificados nos processos de aquisição. Coletivamente, essas medidas ampliam a demanda endereçável e protegem os re-refinadores em conformidade das pressões de precificação por commoditização.

Vantagem de Custo em Relação aos Óleos Base Virgens do Grupo I/II

Ao longo de 2025, os óleos do Grupo II re-refinados foram negociados com um desconto notável em comparação com os equivalentes virgens, pois os re-refinadores evitam os custos de destilação de petróleo bruto e utilizam a recuperação de calor de destilados leves. Os hidrotratadores de filme fino da PurePath relatam custos de fabricação 10-30% menores por barril, com economias adicionais de energia por meio da recuperação integrada de vapor. A vantagem de custo é mais pronunciada na Ásia-Pacífico, onde os óleos virgens importados incorrem em prêmios de frete e tarifas. Quando os mecanismos de precificação de carbono, como o Sistema de Comércio de Emissões da UE e os esquemas piloto na Ásia, são considerados, as reduções de CO₂ no ciclo de vida de 37-82% alcançadas pelos re-refinadores melhoram diretamente as margens.

Metas de Redução de Carbono Escopo 3 dos OEMs Favorecendo o RRBO

As montadoras estão incorporando óleos re-refinados nos cartões de pontuação de fornecedores para cumprir as metas de redução de emissões de Escopo 3. Por exemplo, a auditoria de ciclo de vida da Renault em 2025 demonstrou reduções de carbono de 13-24% quando as misturas de enchimento de fábrica incluíam óleos base re-refinados (RRBO). Da mesma forma, a FUCHS Petrolub comprometeu-se em 2025 a fazer a transição de suas linhas automotivas europeias para bases re-refinadas. Fornecedores de primeiro nível como a BorgWarner estão alinhando a aquisição de lubrificantes com as trajetórias da iniciativa Science Based Targets, incorporando mínimos de conteúdo reciclado em contratos de longo prazo. Esses volumes garantidos reduzem os riscos de investimento para projetos de hidrotratamento e apoiam acordos de escoamento.

Hidrotratamento de Filme Fino Desbloqueando o RRBO do Grupo III

Evaporadores de filme fino de próxima geração operando a 150-200 bar estão permitindo a produção de óleos base API do Grupo III com índices de viscosidade acima de 120 e níveis de enxofre abaixo de 10 ppm, atendendo aos requisitos de formulação de baixo teor de cinzas sulfatadas dos OEMs. O piloto da ReGen III em Texas City alcançou um rendimento de 53% do Grupo III a partir de matéria-prima mista, com uma redução de CO₂ de 82% em comparação com a produção virgem. Em 2024, a planta HyLube3 da PURAGLOBE na Alemanha tornou-se a primeira fonte comercial de estoque reciclado do Grupo III/III+, e o projeto HyLube4 está em análise de engenharia para implantação fora da Europa. A alta intensidade de capital dessas tecnologias limita a participação a operadores integrados, ampliando a lacuna de qualidade em relação aos produtores de argila ácida.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Capacidade insuficiente de re-refino em regiões em desenvolvimento | -0.6% | Ásia-Pacífico (excluindo Japão e Coreia do Sul), Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Ameaça de substituição por ésteres de base biológica e PAGs | -0.4% | Global, com maior impacto na Europa e América do Norte, nos segmentos sintéticos premium | Longo prazo (≥ 4 anos) |

| Restrições impostas pela Convenção de Basileia às exportações de óleo usado | -0.5% | Global, com impacto agudo nos fluxos de matéria-prima da Ásia-Pacífico, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Insuficiente de Re-refino em Regiões em Desenvolvimento

As economias emergentes geram volumes significativos de óleo residual, mas carecem de infraestrutura adequada de hidrotratamento. Por exemplo, a capacidade nominal da China de 709.000 toneladas operou com apenas 11,5% de utilização em 2024, pois pequenas plantas de argila ácida não conseguiram atender aos requisitos de licenciamento mais rigorosos. Da mesma forma, a Índia gerou 3-4 milhões de toneladas de óleo residual em 2025, mas os re-refinadores formais conseguiram processar apenas 500.000 toneladas, deixando a maioria para fluxos de combustível de baixo valor ou exportação. Mesmo com a expansão de 200.000 toneladas da YUNITCO em Yanbu e uma instalação planejada de 100.000 toneladas no Cairo, esses projetos abordarão menos de 15% da geração regional de óleo residual, evidenciando déficits persistentes de capacidade.

Ameaça de Substituição por Ésteres de Base Biológica e PAGs

Aplicações de alto desempenho, como fluidos industriais marinhos, de grau alimentício e de alta temperatura, estão adotando cada vez mais ésteres sintéticos e polialquileno glicóis (PAGs), que superam o RRBO do Grupo III em estabilidade à oxidação e biodegradabilidade. A pontuação do Rótulo Ecológico da UE favorece o conteúdo de base biológica, incentivando os formuladores a migrar para ésteres renováveis, apesar de seu prêmio de preço de 10-20% em relação ao RRBO[2]União Europeia, "Critérios do Rótulo Ecológico da UE para Lubrificantes," europa.eu. À medida que os OEMs estendem os intervalos de troca para 20.000 milhas, esses sintéticos estão reduzindo a participação do RRBO nas misturas de lubrificantes premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Matéria-Prima: Dominância do Óleo de Motor, Impulso do Bio-óleo

O óleo de motor e motor usado respondeu por 46,22% da participação do mercado de óleo base reciclado em 2025, apoiado por redes estabelecidas de coleta em concessionárias e postos de troca rápida de óleo. Em comparação, os destilados de ácidos graxos e outros bio-óleos têm projeção de crescimento a um CAGR de 5,88% até 2031, representando o crescimento mais rápido entre as matérias-primas. Esse aumento é impulsionado por padrões de combustível de baixo carbono que monetizam créditos de conteúdo renovável e incentivam ensaios de coprocessamento. O fluxo de óleo residual da China permanece 90% derivado de óleo de motor, à medida que o rastreamento de resíduos perigosos se expande para as indústrias siderúrgica e de energia.

A mistura piloto de 10-30% de bio-óleo com óleo base mineral re-refinado (RRBO) está produzindo óleos base híbridos que atendem às especificações API do Grupo II/III, ao mesmo tempo em que se qualificam para créditos do Padrão de Combustível de Baixo Carbono da Califórnia. Esses projetos piloto poderiam escalar comercialmente se os valores dos créditos superarem USD 50 por tonelada de CO₂-equivalente. Fluxos especiais, como óleos de transformadores e marinhos, comandam margens premium quando reaproveitados em aplicações de circuito fechado que concessionárias e empresas de navegação podem auditar.

Por Processo de Refino: Ascensão do Hidrotratamento/Hidro-refino

O hidrotratamento/hidro-refino respondeu por 48,13% do tamanho do mercado de óleo base reciclado em 2025 e deve crescer a um CAGR de 6,03% até 2031. Esse crescimento é apoiado por investimentos em unidades de hidrogênio que aumentam os saturados e o índice de viscosidade para atender aos padrões do Grupo III. Embora os processos de argila ácida persistam em mercados sensíveis ao custo, eles enfrentam crescentes pressões de encerramento devido ao endurecimento das regulamentações de enxofre. O processo de filme fino mais hidrotratamento da PURAGLOBE estabeleceu um novo referencial de qualidade, alcançando um índice de viscosidade acima de 120 e níveis de enxofre abaixo de 10 ppm.

A reforma de desasfaltamento por solvente de USD 210-220 milhões da Clean Harbors deve produzir óleo base pesado 600N até 2028, abrindo oportunidades nos mercados de diesel de serviço pesado e óleo de engrenagem. A YUNITCO e os refinadores indianos estão contornando os sistemas de argila neutra desatualizados e adotando processos de hidrotratamento para se alinhar com os padrões de lubrificantes Euro 6.

Por Aplicação: Óleos Hidráulicos e de Transformadores Superam a Mistura de Lubrificantes e Graxas

A mistura de lubrificantes e graxas permaneceu como o maior segmento de aplicação, respondendo por 42,22% do mercado em 2025. No entanto, os óleos hidráulicos e de transformadores têm projeção de crescimento a um CAGR de 6,12% até 2031, superando o crescimento geral do mercado.

A IEC 60296 agora permite óleos de transformadores feitos inteiramente de fluidos reciclados, e as concessionárias na Europa e América do Norte estão celebrando contratos de fornecimento plurianuais para garantir fluxos de circuito fechado. Os óleos hidráulicos em conformidade com a ISO 11158, formulados com RRBO do Grupo II, oferecem economias de custo de 10-20% por hora de operação, tornando-os atraentes para fábricas de alto consumo e frotas de equipamentos móveis.

Por Setor do Usuário Final: Serviços de Campo Petrolífero e Perfuração Aceleram

O setor automotivo e de transporte OEM/pós-venda respondeu por 39,94% da receita em 2025, impulsionado pela demanda de enchimento de fábrica e pós-venda. No entanto, os serviços de campo petrolífero e perfuração devem crescer a um CAGR de 6,34% até 2031, à medida que os operadores offshore adotam circuitos de fluido de perfuração em circuito fechado para reduzir a intensidade de carbono e cumprir os padrões de manuseio de resíduos da Convenção de Basileia.

As concessionárias que adotam óleos de transformadores e lubrificantes de turbinas RRBO representam outra área de crescimento, enquanto a manufatura industrial mantém crescimento de dígito médio único, apoiado por economias de custo em fluidos de usinagem de metais de alta rotatividade.

Análise Geográfica

A Ásia-Pacífico gerou 34,77% da receita global em 2025 e avançará a um CAGR de 6,22% até 2031. A China coletou 5,108 milhões de toneladas de óleo residual avaliadas em CNY 13,495 bilhões (USD 1,89 bilhão) em 2025, com projeções de 5,322 milhões de toneladas no valor de CNY 14,231 bilhões (USD 1,99 bilhão) em 2026. Esse crescimento é impulsionado pelo rastreamento digital de resíduos perigosos e por joint ventures de empresas estatais. Os Memorandos de Entendimento de 2026 da Índia entre HPCL-Castrol e Indian Oil-Re Sustainability visam estabelecer hidrotratadores do Grupo II+ de 50.000-100.000 toneladas para reduzir a dependência de importações.

A América do Norte, embora seja um mercado maduro, está focada em melhorias de qualidade. A Clean Harbors processou 243 milhões de galões em 2025 e está investindo na produção de 600N de alta viscosidade. A Vertex Energy introduziu os graus do Grupo III VTX-R4 e VTX-R6 em novembro de 2025 em sua instalação em Mobile, Alabama, visando os mandatos de carbono dos OEMs.

A taxa de regeneração de 61% da Europa reflete as pressões regulatórias. A tecnologia HyLube3 da PURAGLOBE ancora o fornecimento do Grupo III sob um acordo de escoamento de 12 anos com a Shell, apoiando o foco da região em óleos base reciclados de alta qualidade.

O Oriente Médio e a África dependem do fechamento de lacunas de capacidade. A expansão da YUNITCO em Yanbu para 200.000 toneladas até 2026 e um projeto em nova instalação de 100.000 toneladas no Cairo até 2027 representam os maiores investimentos da região, mas ainda abordam menos de 15% da geração de óleo residual do Golfo e do Norte da África. Na América do Sul, a expansão de BRL 1 bilhão da Lwart para 360 milhões de litros por ano destaca os esforços regionais, embora os países vizinhos permaneçam dependentes de importações.

Cenário Competitivo

O mercado global de óleo base reciclado é moderadamente concentrado. A Clean Harbors lidera com operações integradas de coleta e re-refino e está migrando para cortes mais pesados de 600N para atender aos mercados de diesel e óleo de engrenagem. A tecnologia avançada da PURAGLOBE suporta a produção do Grupo III/III+, que comanda prêmios de preço de 20-40% e garante acordos de escoamento de longo prazo com a Shell.

Na região da Ásia-Pacífico, mais de 500 operadores chineses certificados exibem variação significativa de qualidade. As auditorias ambientais estão impulsionando fusões, consolidando volumes em centros prontos para hidrotratamento. A aquisição da Crystal Clean pela J.F. Lehman em 2023 e as expansões subsequentes em 2025 aumentaram sua rede de filiais para mais de 100 locais, demonstrando a importância da densificação da rede. Participantes emergentes como o VAO Group estão combinando pirólise de reciclagem química com fluxos minerais de RRBO para capitalizar as oportunidades de crédito do Padrão de Combustível de Baixo Carbono. Certificações como a IEC 60296 para óleos de transformadores e a ISO 11158 para óleos hidráulicos tornaram-se diferenciais competitivos, com os primeiros adotantes como Nynas e Vertex garantindo contratos plurianuais nos mercados de concessionárias e OEMs automotivos.

Líderes do Setor de Óleo Base Reciclado

CLEAN HARBORS, INC.

PURAGLOBE

Avista Oil Deutschland GmbH

Crystal Clean, Inc

Vertex Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Indian Oil Corporation (IOCL) e a Re Sustainability assinaram um Memorando de Entendimento (MoU) para desenvolver o primeiro ecossistema organizado e nacional de reciclagem de óleo usado da Índia. A iniciativa visava a coleta de 100 quilotoneladas por ano (KTA) de óleo lubrificante usado para produzir Óleo Base Re-refinado (RRBO) do Grupo II+ de alta qualidade.

- Setembro de 2024: A Exxon Mobil Corporation avançou em uma iniciativa de economia circular na Europa ao incorporar a produção de óleo base re-refinado em suas operações. Essa iniciativa, envolvendo a Refinaria de Gravenchon na França e a instalação de Rotterdam nos Países Baixos, visava converter óleo usado em óleo base do Grupo II de alta qualidade.

Escopo do Relatório Global do Mercado de Óleo Base Reciclado

O óleo base reciclado é um óleo base lubrificante de alta qualidade derivado do processamento de óleo usado para eliminar contaminantes como sujeira, água e produtos químicos. Ao contrário do óleo reciclado padrão, que é meramente filtrado para reutilização como combustível, o óleo base re-refinado passa por processos avançados de destilação e purificação para restaurar suas propriedades químicas originais, tornando-o comparável ao óleo base virgem.

O Mercado de Óleo Base Reciclado é segmentado em fonte de matéria-prima, processo de refino, aplicação, setor do usuário final e geografia. Por fonte de matéria-prima, o mercado é segmentado em óleo de motor/motor usado, óleos de processo industrial e em planta, destilados de ácidos graxos e bio-óleos, e outros óleos residuais (marinho, transformador, etc.). Por processo de refino, o mercado é segmentado em hidrotratamento/hidro-refino, tratamento com argila ácida, desparafinação/descoloração com resina e outros processos proprietários (Revivoil, Vaxon, etc.). Por aplicação, o mercado é segmentado em mistura de lubrificantes e graxas, fluidos para usinagem de metais (corte, conformação), óleos hidráulicos e de transformadores, lubrificação de máquinas industriais e outras aplicações (processo de borracha, óleos de processo). Por setor do usuário final, o mercado é segmentado em OEM/pós-venda automotivo e de transporte, manufatura industrial e equipamentos pesados, geração de energia e serviços públicos, serviços de campo petrolífero e perfuração, marítimo e navegação, e outros setores do usuário final (ferroviário, aviação, defesa). O relatório também abrange o tamanho do mercado e as previsões para o óleo base reciclado em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Óleo de Motor/Motor Usado |

| Óleos de Processo Industrial e em Planta |

| Destilados de Ácidos Graxos e Bio-óleos |

| Outros Óleos Residuais (Marinho, Transformador, etc.) |

| Hidrotratamento/Hidro-refino |

| Tratamento com Argila Ácida |

| Desparafinação/Descoloração com Resina |

| Outros Processos Proprietários (Revivoil, Vaxon, etc.) |

| Mistura de Lubrificantes e Graxas |

| Fluidos para Usinagem de Metais (Corte, Conformação) |

| Óleos Hidráulicos e de Transformadores |

| Lubrificação de Máquinas Industriais |

| Outras Aplicações (Processo de Borracha, Óleos de Processo) |

| OEM/Pós-venda Automotivo e de Transporte |

| Manufatura Industrial e Equipamentos Pesados |

| Geração de Energia e Serviços Públicos |

| Serviços de Campo Petrolífero e Perfuração |

| Marítimo e Navegação |

| Outros Setores do Usuário Final (Ferroviário, Aviação, Defesa) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte de Matéria-Prima | Óleo de Motor/Motor Usado | |

| Óleos de Processo Industrial e em Planta | ||

| Destilados de Ácidos Graxos e Bio-óleos | ||

| Outros Óleos Residuais (Marinho, Transformador, etc.) | ||

| Por Processo de Refino | Hidrotratamento/Hidro-refino | |

| Tratamento com Argila Ácida | ||

| Desparafinação/Descoloração com Resina | ||

| Outros Processos Proprietários (Revivoil, Vaxon, etc.) | ||

| Por Aplicação | Mistura de Lubrificantes e Graxas | |

| Fluidos para Usinagem de Metais (Corte, Conformação) | ||

| Óleos Hidráulicos e de Transformadores | ||

| Lubrificação de Máquinas Industriais | ||

| Outras Aplicações (Processo de Borracha, Óleos de Processo) | ||

| Por Setor do Usuário Final | OEM/Pós-venda Automotivo e de Transporte | |

| Manufatura Industrial e Equipamentos Pesados | ||

| Geração de Energia e Serviços Públicos | ||

| Serviços de Campo Petrolífero e Perfuração | ||

| Marítimo e Navegação | ||

| Outros Setores do Usuário Final (Ferroviário, Aviação, Defesa) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de óleo base reciclado?

O mercado de óleo base reciclado está em USD 6,22 bilhões em 2026 e deve atingir USD 8,26 bilhões até 2031, expandindo-se a um CAGR de 5,83% ao longo de 2026-2031.

Qual região registrará o crescimento de demanda mais rápido até 2031?

Ásia-Pacífico, avançando a aproximadamente 6,22% de CAGR até 2031, impulsionada por novos hidrotratadores na China e na Índia.

Por que o processo de refino por hidrotratamento está ganhando o crescimento mais rápido até 2031?

Eles entregam qualidade do Grupo II/III que atende às especificações modernas dos OEMs, suportando um CAGR de 6,03% até 2031 para o processo de refino por hidrotratamento.

Qual segmento de aplicação está posicionado para a expansão mais rápida até 2031?

Óleos hidráulicos e de transformadores, com um CAGR previsto de 6,12% até 2031, à medida que as concessionárias adotam fluidos reciclados em conformidade com a IEC 60296.

Página atualizada pela última vez em: