Tamanho e Participação do Mercado de Metal Replacement

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

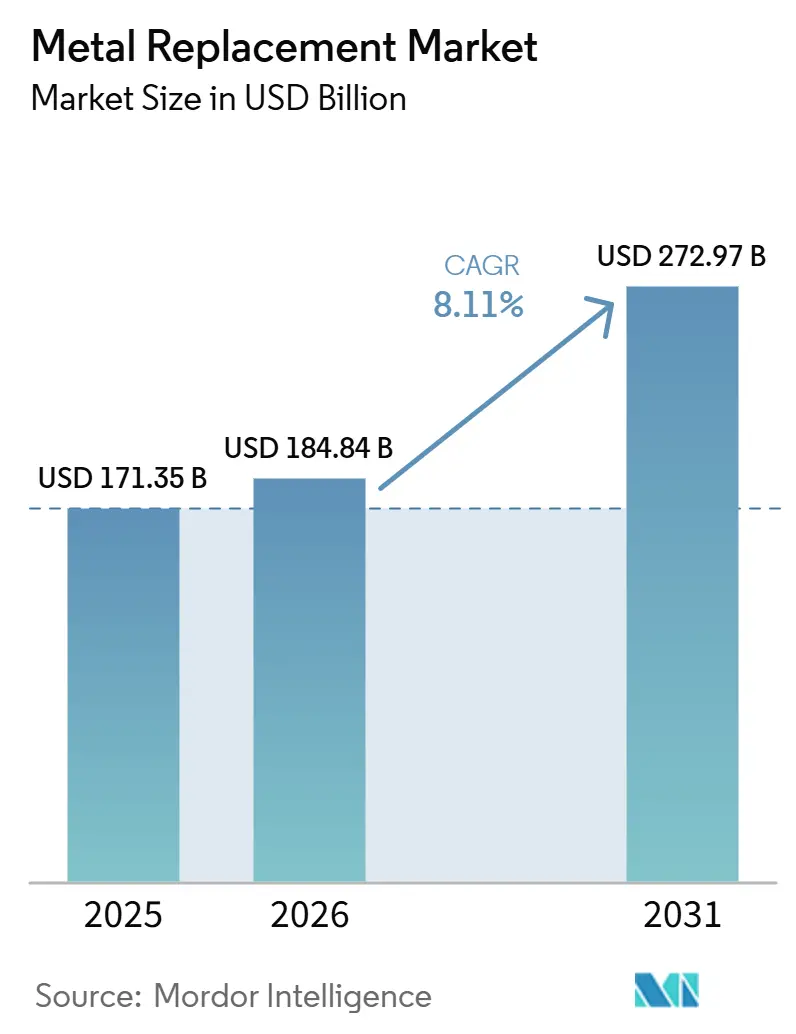

| Tamanho do Mercado (2026) | 184.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 272.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metal Replacement por Mordor Intelligence

O tamanho do Mercado de Metal Replacement está projetado em USD 171,35 bilhões em 2025, USD 184,84 bilhões em 2026, e deverá atingir USD 272,97 bilhões até 2031, crescendo a um CAGR de 8,11% de 2026 a 2031. Limites mais rígidos de emissões veiculares, adoção acelerada de veículos elétricos (VE) e os esforços das companhias aéreas para reduzir o consumo de combustível estão intensificando a demanda por alternativas mais leves e resistentes à corrosão em substituição ao aço e ao alumínio. Os plásticos de engenharia atualmente dominam em termos de volume, mas as rápidas expansões de capacidade em compósitos de fibra de carbono e fibra de vidro estão reduzindo a diferença de custo e possibilitando uma adoção mais ampla em veículos de passageiros de médio porte e aeronaves de próxima geração. As autoridades regulatórias da União Europeia, dos Estados Unidos e da China estão implementando metas de peso veicular que exigem substituições de materiais, enquanto softwares de otimização topológica estão reduzindo significativamente os ciclos de design, permitindo que engenheiros validem soluções poliméricas no início do processo de desenvolvimento. Além disso, produtores petroquímicos no Oriente Médio estão estabelecendo parques de compósitos totalmente integrados, oferecendo economias de custo de 15–20% e atraindo fornecedores globais de Nível 1 para joint ventures.

Principais Conclusões do Relatório

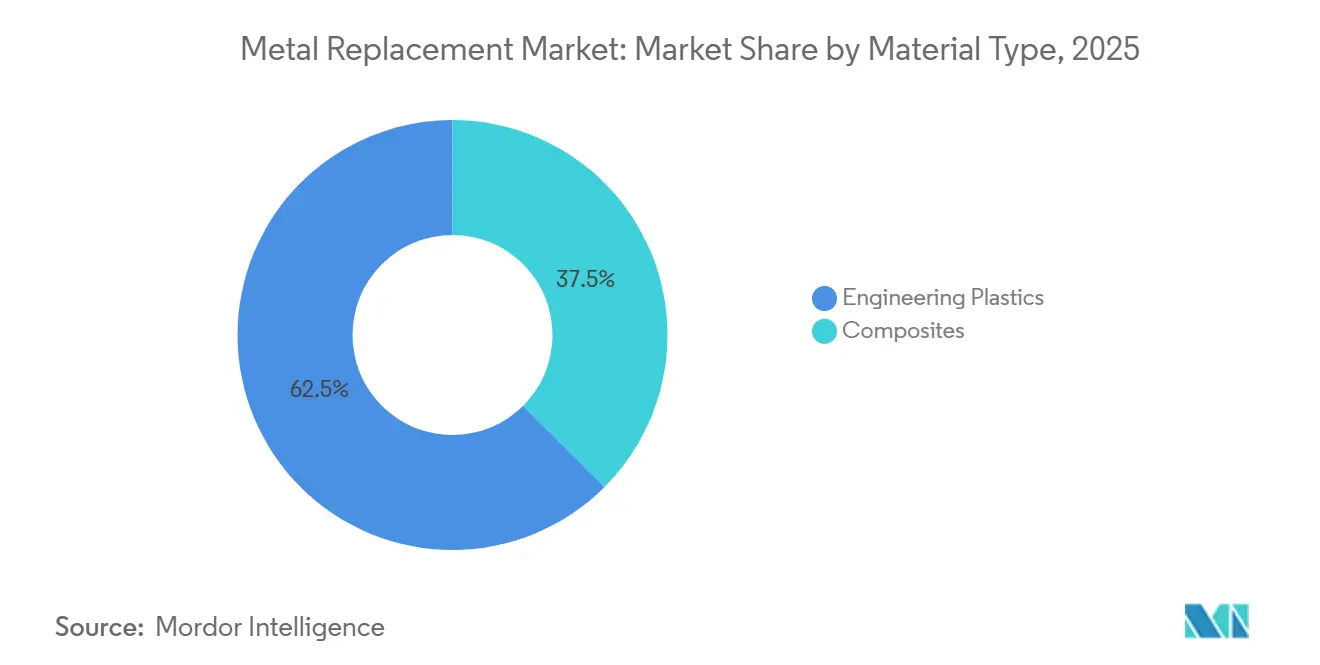

- Por tipo de material, os plásticos de engenharia lideraram com 62,50% da participação do mercado de metal replacement em 2025, enquanto os compósitos estão posicionados para registrar o CAGR mais rápido de 9,10% até 2031.

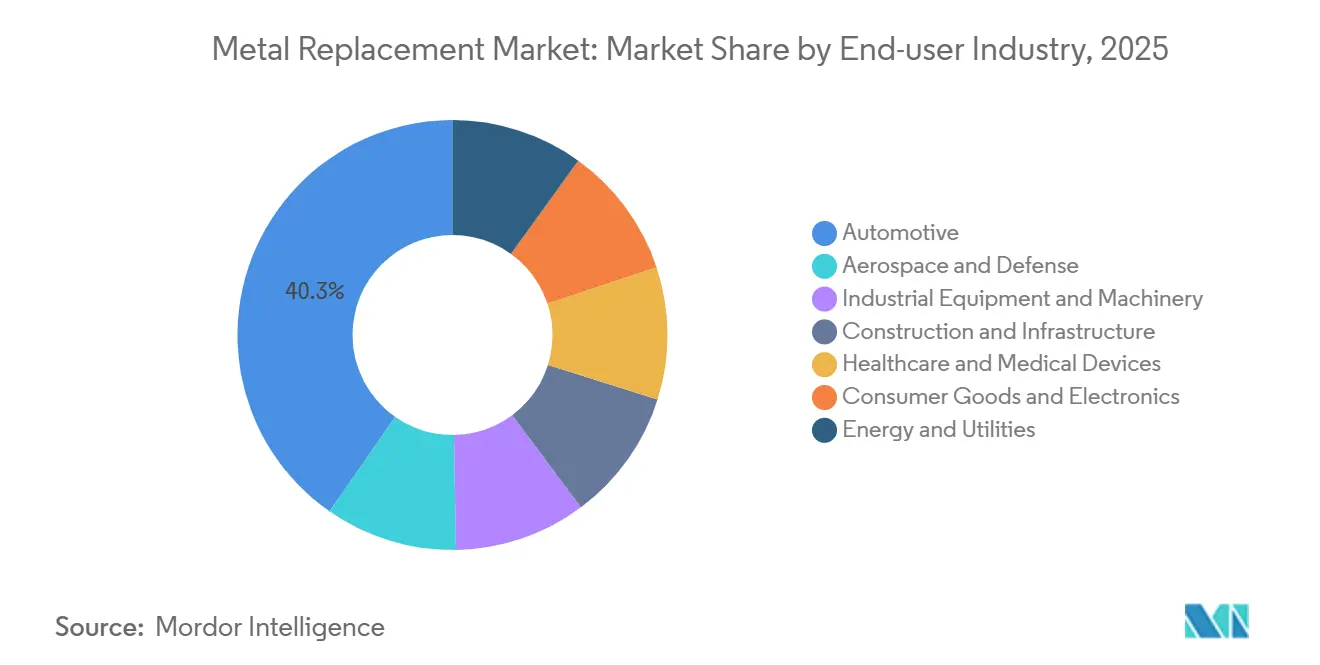

- Por indústria do usuário final, o setor automotivo reteve 40,30% da participação do mercado de metal replacement em 2025, porém saúde e dispositivos médicos representam o segmento de crescimento mais rápido com um CAGR projetado de 9,12% até 2031.

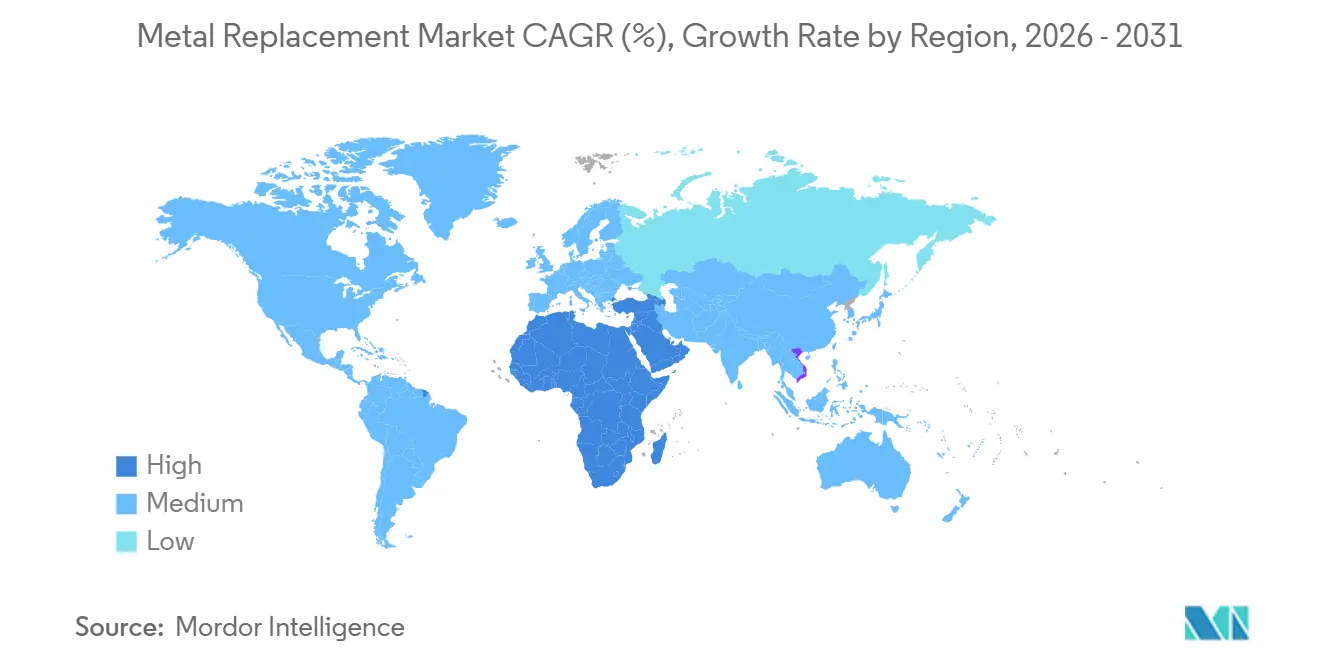

- Por geografia, a Ásia-Pacífico gerou 47,30% da participação do mercado de metal replacement em 2025, enquanto o Oriente Médio e África estão previstos para avançar ao CAGR mais forte de 9,07% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Metal Replacement

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nas tendências de redução de peso nos setores automotivo e aeroespacial | +2.1% | Global, com concentração na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Adoção crescente de plásticos de engenharia e compósitos | +1.8% | Global, liderado pelos polos de manufatura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápida expansão da fabricação de componentes para veículos elétricos | +1.6% | China, Europa, América do Norte; expansão para Índia e ASEAN | Curto prazo (≤ 2 anos) |

| Pressão regulatória para redução de peso no transporte | +1.3% | Europa (padrões de CO₂ da UE), América do Norte (CAFE), China (créditos NEV) | Médio prazo (2-4 anos) |

| Otimização topológica impulsionada por IA aprimorando o design de peças poliméricas | +0.9% | América do Norte e Europa como adotantes iniciais; implantação em escala na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nas Tendências de Redução de Peso nos Setores Automotivo e Aeroespacial

Os veículos elétricos a bateria precisam reduzir 200–300 kg de peso do chassi para compensar a massa das baterias de íons de lítio, levando as montadoras a substituir o aço da parte inferior da carroceria por proteções de polipropileno reforçado com fibra de vidro e caixas de bateria de termoplástico reforçado com fibra de carbono que atendem aos padrões de resistência a colisões e melhoram a eficiência energética. A Airbus validou um painel de fuselagem termoplástico totalmente reciclável em 2025, que reduz o consumo de energia de fabricação em 40% em comparação com os termofixos e permite reparos localizados, potencialmente reduzindo os custos de manutenção das companhias aéreas em 15–20% ao longo de uma vida útil de 25 anos. As adições globais de capacidade de turbinas eólicas atingiram 117 GW em 2024, com pás de compósito representando agora mais de 90% da massa do rotor e reduzindo os requisitos de aço para fundações offshore em até 40%. Designs híbridos de carbono-vidro aprovados pelos Laboratórios Nacionais Sandia demonstraram um aumento de 44,7% na resistência à tração, permitindo que os diâmetros do rotor se expandam de 150 m para 180 m sem aumentos proporcionais de massa[1]Laboratórios Nacionais Sandia, "Testes de Pás Híbridas de Carbono-Vidro," sandia.gov. Pás termoplásticas prototipadas pela Akelite em 2025 alcançaram uma redução adicional de 7,3% no peso e total reciclabilidade assim que os padrões forem estabelecidos.

Adoção Crescente de Plásticos de Engenharia e Compósitos

A poliamida 11 de base biológica capturou 12% do mercado automotivo sob o capô em 2025, após a Arkema aumentar a produção de Rilsan PA11 em 20% para atender à demanda de linhas de resfriamento de VE. O sulfeto de polifenileno agora detém 8% do mercado de carcaças de bombas industriais devido à sua resistência a ácidos, o que elimina o tempo de inatividade que anteriormente custava aos operadores USD 50.000–100.000 por incidente. Os implantes de PEEK, apesar de terem um preço 15% superior ao do policarbonato, reduziram as taxas de revisão de fusão espinhal em 30%, economizando USD 8.000–12.000 por paciente. Parafusos de PEEK reforçado com fibra de carbono demonstraram 25% maior resistência ao arrancamento do que o titânio em testes cadavéricos, obtendo três novas autorizações da FDA dos EUA em 2025. O PLASTRON LFT com mistura de fibra de celulose da Polyplastics, lançado em 2025, reduziu a pegada de carbono do produto em 30%, mantendo a resistência ao impacto exigida pelos OEMs globais.

Rápida Expansão da Fabricação de Componentes para Veículos Elétricos

As caixas de bateria contribuem com 15–20 kg de massa por VE, com a poliamida reforçada com fibra de carbono alcançando 40% de economia de peso enquanto atende aos padrões de proteção IP67 e queda de 1,5 m sob a norma UN ECE R100. A estrutura célula-a-pacote da Tesla integra a carcaça como um membro estrutural, exigindo laminados de compósito capazes de absorver 30 kJ por kg de energia de colisão. As barreiras de sulfeto de polifenileno intumescente retardam a propagação de fuga térmica em até 8 minutos, ajudando cinco modelos de VE a alcançar classificações de 5 estrelas no Euro NCAP em 2025. O MIIT da China emitiu diretrizes em 2025 exigindo 8% de fibra de carbono reciclada em todos os veículos de nova energia até 2028. A planta de polipropileno de fibra de vidro longa da Mitsui Chemicals, com capacidade de 10.500 toneladas por ano na província de Jiangsu, atende a aplicações sensíveis ao custo, como bandejas de bateria.

Pressão Regulatória para Redução de Peso no Transporte

A União Europeia irá apertar os limites de frota de automóveis de passageiros para 49,5 g de CO₂/km até 2030, com penalidades por não conformidade de EUR 95 por grama excedente, podendo ultrapassar EUR 800 milhões anuais, a menos que 100–150 kg de metal sejam substituídos. Os padrões CAFE da NHTSA para 2027–2032 exigem que as frotas de veículos leves dos EUA atinjam uma média de 58 mpg equivalente, levando as montadoras de Detroit a adotar painéis internos de porta em poliamida reforçada com fibra de vidro. O esquema global de carbono da aviação da ICAO incentiva as companhias aéreas a modernizar os interiores de aeronaves de fuselagem larga com 500–700 kg de painéis de fibra de carbono, reduzindo o consumo de combustível em 1,5–2,0%. O sistema de créditos NEV da China dobrou os créditos em 2025 para veículos com autonomia de 500 km, alcançável apenas por meio de redução de peso agressiva que combina estruturas de alumínio com painéis de carroceria de compósito[2]Ministério da Indústria e Tecnologia da Informação da China, "Diretriz de Rascunho sobre Fibra de Carbono Reciclada para NEV," miit.gov.cn. A ACI 440.11-22, publicada em 2024, tornou-se o primeiro código dos EUA a aprovar barras de reforço de polímero reforçado com fibra de vidro para aplicações em concreto estrutural.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de polímeros e compósitos avançados | -1.4% | Global, mais agudo nos mercados sensíveis ao preço da Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Limites de desempenho em usos de alta tensão/alta temperatura | -0.8% | Global, particularmente nos setores aeroespacial, de equipamentos industriais e de energia | Longo prazo (≥ 4 anos) |

| Desafios de reciclagem e fim de vida útil para peças multimateriais | -0.6% | Pressão regulatória na Europa e América do Norte; lacunas de infraestrutura na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Polímeros e Compósitos Avançados

O PEEK foi precificado a USD 60–80 por kg em 2025, oito a doze vezes o custo das ligas de alumínio fundido sob pressão, limitando seu uso em aplicações sensíveis ao custo, como eletrodomésticos. O pré-impregnado de fibra de carbono de grau aeroespacial atingiu USD 150 por kg após um aumento de 12% nos preços da matéria-prima de poliacrilonitrila, atrasando a adoção de compósitos em peças secundárias de aeronaves. A composição de sulfeto de polifenileno requer extrusoras de dupla rosca no valor de USD 8–12 milhões, restringindo o fornecimento a menos de 20 especialistas globais. Os compósitos de linho e cânhamo reduzem os custos de reforço em 30–40%, mas sua absorção de umidade de 8% causa desvio dimensional, excluindo-os de aplicações de precisão como módulos de porta. A fibra de carbono reciclada, precificada a USD 15–25 por kg, tem resistência à tração 20–30% menor, limitando seu uso a produtos não estruturais, como carcaças de laptops.

Limites de Desempenho em Usos de Alta Tensão/Alta Temperatura

Os plásticos de engenharia têm uma temperatura máxima de serviço contínuo de 310 °C para o PEEK, muito abaixo dos 600 °C exigidos para as seções quentes de turbinas, que ainda dependem de superligas de níquel. Os compósitos de fibra de vidro sofrem fluência sob cargas superiores a 40% de sua resistência à tração, tornando-os inadequados para engrenagens de guindastes de serviço pesado, onde o aço suporta 70–80% de carga sem deformação. O ciclo térmico entre −40 °C e +80 °C ao longo de 50.000 ciclos pode causar microfissuras em laminados de fibra de carbono, levando a Boeing a reverter para conexões de raiz de asa de alumínio em determinados programas. A exposição UV ao ar livre reduz a resistência à flexão de matrizes poliméricas não revestidas em 15–25% após 5.000 horas, com revestimentos protetores adicionando USD 5–10 por m² e complicando a reciclagem. Os compósitos termoplásticos perdem 40–50% de sua resistência ao impacto a −30 °C, impedindo seu uso em oleodutos árticos, onde o aço de baixa temperatura permanece dúctil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Compósitos Ganham com a Convergência Custo-Desempenho

Os plásticos de engenharia representaram 62,50% da receita projetada para 2025, impulsionados pela dominância da poliamida em componentes sob o capô e pela força do policarbonato em carcaças de eletrônicos. Espera-se que os compósitos cresçam a um CAGR de 9,10% até 2031, à medida que a produção asiática de fibra de carbono reduz a diferença de custo para USD 20–25 por kg. A suscetibilidade do policarbonato à hidrólise está incentivando os fabricantes de antenas 5G a migrar para o sulfeto de polifenileno. O ABS permanece uma opção econômica para carcaças de eletrodomésticos a USD 3 por kg, mas seu ponto de amolecimento de 80 °C limita seu uso a aplicações não térmicas. Materiais de alto desempenho como PEEK, PEI e PPS continuam a reforçar seus papéis de nicho em aplicações médicas e aeroespaciais.

Os plásticos reforçados com fibra de vidro, precificados a USD 1,50–2,00 por kg, são amplamente utilizados em proteções de parte inferior da carroceria automotiva e carcaças de turbinas. Os sistemas reforçados com fibra de carbono permanecem essenciais para revestimentos aeroespaciais e estruturas de carroceria de VE premium, apesar do maior custo de fibra de USD 25–40 por kg. Os compósitos de fibra natural são utilizados principalmente em painéis de porta europeus, valorizados por seu menor carbono incorporado. A Toray expandiu a produção de fibra de carbono na França, enquanto o pré-impregnado de cura rápida da Hexcel reduz os ciclos de autoclave para duas horas, ajudando os termofixos a manter a competitividade frente aos termoplásticos.

Por Indústria do Usuário Final: Saúde Supera o Setor Automotivo em Crescimento

Espera-se que a indústria automotiva domine com 40,30% da receita de 2025, impulsionada pela adoção de bandejas de bateria para VE, painéis de parte inferior da carroceria e adesivos que substituem peças metálicas. No entanto, espera-se que a indústria de saúde e dispositivos médicos cresça na taxa mais rápida, com um CAGR de 9,12% até 2031. Os fabricantes de implantes ortopédicos estão fazendo a transição do titânio para o PEEK radiolucente, que reduziu as taxas de revisão de fusão espinhal em 25–30% e deve expandir o tamanho do mercado de metal replacement para implantes para um estimado de USD 520 milhões em 2025. A demanda aeroespacial e de defesa é sustentada pela aprovação da FAA do primeiro painel de fuselagem de compósito termoplástico em 2024, que reduziu o tempo de laminação em 80%.

Na maquinaria industrial, as engrenagens poliméricas em robótica estão reduzindo o ruído das plantas em 10 dB e eliminando custos de lubrificação de USD 10.000 anuais. As aplicações de construção estão avançando devido à ACI 440.11-22, que removeu as barreiras regulatórias para barras de reforço de GFRP. As instalações de energia são apoiadas pelo crescimento das turbinas eólicas, exigindo 15–20 toneladas de compósitos por MW.

Análise Geográfica

Espera-se que a Ásia-Pacífico contribua com 47,30% da receita de 2025, impulsionada pela capacidade de 6–8 Mt de plásticos de engenharia da China e pela liderança do Japão na produção de precursores de fibra de carbono. A China abriga a planta de polipropileno de fibra de vidro longa da Mitsui Chemicals para bandejas de bateria de VE, enquanto Toray, Teijin e Mitsubishi Chemical do Japão fortalecem sua especialização em matérias-primas de grau aeroespacial. A Índia está atraindo novos investimentos em polímeros à medida que os fabricantes diversificam a partir da China, e a Coreia do Sul está pilotando linhas de reciclagem de fibra de carbono para atender ao mandato da China de 2028 para 8% de fibra reciclada. As nações da ASEAN estão ganhando participação de mercado devido às concessões tarifárias sob o RCEP e custos de mão de obra 30–40% menores do que os da China costeira.

Na América do Norte, os compósitos aeroespaciais, as iniciativas de redução de peso de Detroit e as instalações de energia eólica são apoiados pelo crédito fiscal de fabricação de 30% da Lei de Redução da Inflação dos EUA. A BASF aumentou a produção de poliisobutileno em 60% em Ludwigshafen para atender à demanda de vedações de baterias de VE, enquanto os recursos hidrelétricos do Canadá atraíram uma planta de fibra PAN de 3.000 toneladas com uma pegada de carbono 40% menor em comparação com as instalações chinesas movidas a carvão. O México se beneficia das regras de conteúdo do USMCA que favorecem a aproximação da produção de resinas compostas.

A Europa enfrenta desafios com os altos custos de energia, mas se beneficia das rígidas metas de CO₂ para 2030, impulsionando substituições de aço por polímero com média de 100 kg por automóvel de passageiros. O consórcio HAICoPAS da Syensqo e Arkema obteve aprovação da EASA para um painel de fuselagem de PEKK/fibra de carbono, reduzindo o tempo de laminação de 8 horas para 45 minutos e possibilitando vias de reparo em circuito fechado. O Reino Unido enfatiza a reciclagem, com Hexcel e Lavoisier convertendo sucata aeroespacial em tecido recuperado Carbonium a um custo 40% menor do que os materiais virgens. Os construtores nórdicos estão adotando painéis de fibra de linho com metade do carbono incorporado da fibra de vidro. O Oriente Médio e África estão previstos para alcançar o maior CAGR de 9,07%, apoiados pelo investimento de USD 30 bilhões da Saudi Aramco e Syensqo em um parque de composição verticalmente integrado.

Cenário Competitivo

Os cinco principais fornecedores incluem BASF, DuPont, SABIC, Toray e Celanese. O mercado de metal replacement é moderadamente concentrado. As empresas químicas estão simplificando a cadeia de valor por meio da aquisição de conversores. A joint venture saudita da Syensqo integra processos de resina, fibra e laminação em fita, visando economias de custo de 15–20%. O Rilsan PA11 de base biológica da Arkema detém 12% das aplicações sob o capô, oferecendo isolamento da volatilidade dos preços do petróleo. Os suportes de treliça otimizados por IA da Hexcel, codesenvolvidos com montadoras, proporcionam economias de massa de 30–50%, superando os estampadores de metal tradicionais sem exigir investimentos significativos em reequipamento.

Empresas de manufatura aditiva como Caracol e CEAD estão perturbando o mercado ao alimentar pellets de fibra de carbono a 30–50 kg por hora, reduzindo significativamente os custos de matéria-prima em comparação com as impressoras de filamento e possibilitando a produção de cascos de barco de uma peça de até 10 metros de comprimento. Os depósitos de patentes em compósitos termoplásticos aumentaram 40% ano a ano em 2024–2025, liderados por Hexcel, Arkema e Toray, refletindo uma mudança em direção a matrizes de cura mais rápida e totalmente recicláveis. A SABIC alocou USD 3,5–4,0 bilhões para expansões de polímeros especiais focadas no gerenciamento térmico de VE e dispositivos 5G, onde os polímeros de cristal líquido comandam um prêmio de 30%. Os processos de certificação permanecem ancorados nas normas ISO 527 e ASTM D3039, com fornecedores investindo USD 5–10 milhões anualmente em laboratórios credenciados para agilizar as aprovações aeroespaciais e automotivas.

Líderes da Indústria de Metal Replacement

SABIC

BASF

DuPont

Celanese Corporation

TORAY INDUSTRIES INC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A BASF introduziu um portfólio de misturas de poliamida (PA) e poliftalamida (PPA) para metal replacement avançado em peças estruturais. Essas misturas oferecem propriedades mecânicas superiores e consistentes em comparação com a PA66. O Ultramid T7000 supera a PA66 em rigidez e resistência, tanto em condições secas quanto úmidas, com absorção de água reduzida garantindo excelente estabilidade dimensional.

- Outubro de 2024: A SABIC avançou no metal replacement em transporte e dispositivos médicos com materiais inovadores. Suas resinas copolímeras LNP ELCRES FST para interiores de trens oferecem flexibilidade de design, redução de peso, reciclabilidade e conformidade com os padrões de segurança contra incêndio. A SABIC também apresentou peças ferroviárias impressas em 3D usando compostos LNP THERMOCOMP para substituições mais rápidas.

Escopo do Relatório Global do Mercado de Metal Replacement

O metal replacement envolve a substituição de componentes metálicos tradicionais por polímeros de alto desempenho, compósitos ou cerâmicas para aumentar a eficiência, reduzir o peso e diminuir os custos de produção. Na fabricação contemporânea, esse processo normalmente requer a reengenharia de peças para utilizar as propriedades únicas dos materiais avançados, como resistência à corrosão e autolubrificação, em vez de uma substituição direta "um para um".

O Mercado de Metal Replacement é segmentado por tipo de material, indústria do usuário final e geografia. Por tipo de material, o mercado é segmentado em plásticos de engenharia (poliamida (PA), policarbonato (PC), acrilonitrila-butadieno-estireno (ABS), tereftalato de polietileno (PET), sulfeto de polifenileno (PPS) e polímeros de alto desempenho (PEEK, PEI, etc.)) e compósitos (plásticos reforçados com fibra de vidro (GFRP), plásticos reforçados com fibra de carbono (CFRP) e compósitos de fibra natural). Por indústria do usuário final, o mercado é segmentado em automotivo, aeroespacial e defesa, equipamentos e maquinários industriais, construção e infraestrutura, saúde e dispositivos médicos, bens de consumo e eletrônicos, e energia e utilidades. O relatório também abrange o tamanho do mercado e as previsões para metal replacement em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Plásticos de Engenharia | Poliamida (PA) |

| Policarbonato (PC) | |

| Acrilonitrila-Butadieno-Estireno (ABS) | |

| Tereftalato de Polietileno (PET) | |

| Sulfeto de Polifenileno (PPS) | |

| Polímeros de Alto Desempenho (PEEK, PEI, etc.) | |

| Compósitos | Plásticos Reforçados com Fibra de Vidro (GFRP) |

| Plásticos Reforçados com Fibra de Carbono (CFRP) | |

| Compósitos de Fibra Natural |

| Automotivo |

| Aeroespacial e Defesa |

| Equipamentos e Maquinários Industriais |

| Construção e Infraestrutura |

| Saúde e Dispositivos Médicos |

| Bens de Consumo e Eletrônicos |

| Energia e Utilidades |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Plásticos de Engenharia | Poliamida (PA) |

| Policarbonato (PC) | ||

| Acrilonitrila-Butadieno-Estireno (ABS) | ||

| Tereftalato de Polietileno (PET) | ||

| Sulfeto de Polifenileno (PPS) | ||

| Polímeros de Alto Desempenho (PEEK, PEI, etc.) | ||

| Compósitos | Plásticos Reforçados com Fibra de Vidro (GFRP) | |

| Plásticos Reforçados com Fibra de Carbono (CFRP) | ||

| Compósitos de Fibra Natural | ||

| Por Indústria do Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Equipamentos e Maquinários Industriais | ||

| Construção e Infraestrutura | ||

| Saúde e Dispositivos Médicos | ||

| Bens de Consumo e Eletrônicos | ||

| Energia e Utilidades | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de metal replacement?

O tamanho do mercado de metal replacement atingiu USD 184,84 bilhões em 2026 e está projetado para alcançar USD 272,97 bilhões até 2031.

Qual tipo de material lidera as receitas atualmente?

Os plásticos de engenharia detêm 62,50% da receita de 2025, liderados por aplicações de poliamida e policarbonato.

Qual indústria do usuário final se expandirá mais rapidamente até 2031?

Saúde e dispositivos médicos estão previstos para registrar o CAGR mais forte de 9,12% até 2031, à medida que os implantes de PEEK substituem o titânio e o aço inoxidável.

Qual região deve crescer mais rapidamente até 2031?

O Oriente Médio e África estão posicionados para avançar a um CAGR de 9,07% até 2031, à medida que os investimentos da Arábia Saudita e dos Emirados Árabes Unidos criam polos de compósitos verticalmente integrados.

Página atualizada pela última vez em: