Tamanho e Participação do Mercado de Cobre Reciclado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

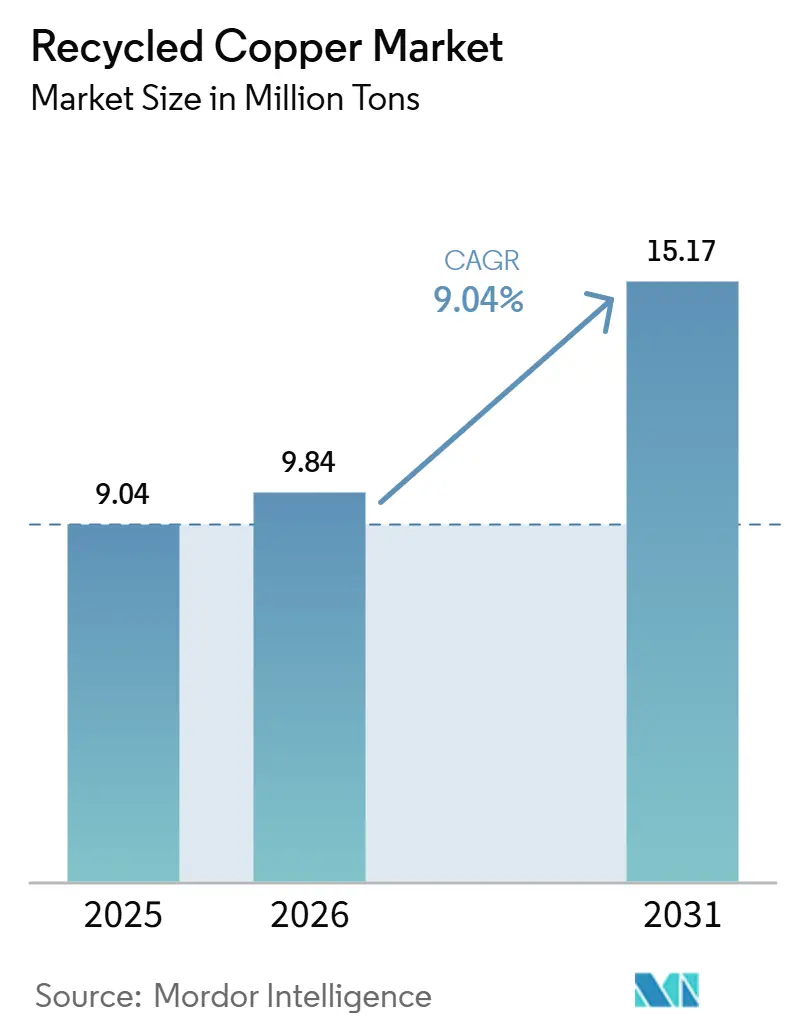

| Volume do Mercado (2026) | 9.84 Milhões de toneladas |

| Volume do Mercado (2031) | 15.17 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 9.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cobre Reciclado por Mordor Intelligence

O tamanho do Mercado de Cobre Reciclado está projetado em 9,04 milhões de toneladas em 2025, 9,84 milhões de toneladas em 2026, e deverá atingir 15,17 milhões de toneladas até 2031, crescendo a um CAGR de 9,04% de 2026 a 2031. As elevadas taxas de produção de veículos elétricos, os mandatos mais rigorosos de economia circular na China e na União Europeia, e a queda nas tarifas de tratamento de concentrado deslocaram coletivamente as aquisições das fundições para alimentação secundária, reduzindo a diferença histórica de preços entre sucata e cátodo. A Ásia-Pacífico liderou o mercado de cobre reciclado com uma participação de volume de 39,00% em 2025. No entanto, o Oriente Médio e a África estão agora atraindo investimentos em novas instalações, à medida que plantas omanenses e sauditas se expandem rapidamente. Classificadores hiperespectrais habilitados por inteligência artificial estão melhorando as taxas de atualização do Grau 2 para o Grau 1, enquanto projetos-piloto hidrometalúrgicos alcançam altas taxas de recuperação sem emissões de dióxido de enxofre, oferecendo vantagens de conformidade regulatória. Plataformas de certificação baseadas em blockchain estão introduzindo custos de conformidade de USD 50–80 por tonelada, o que os coletores menores consideram difícil de absorver, impulsionando a consolidação do mercado. A persistente volatilidade dos preços da sucata, como observado em janeiro de 2026, quando o cobre à vista na LME disparou para USD 13.387 por tonelada antes de cair 8% em março, continua sendo um risco significativo de margem para os recicladores sem estratégias de hedge.

Principais Conclusões do Relatório

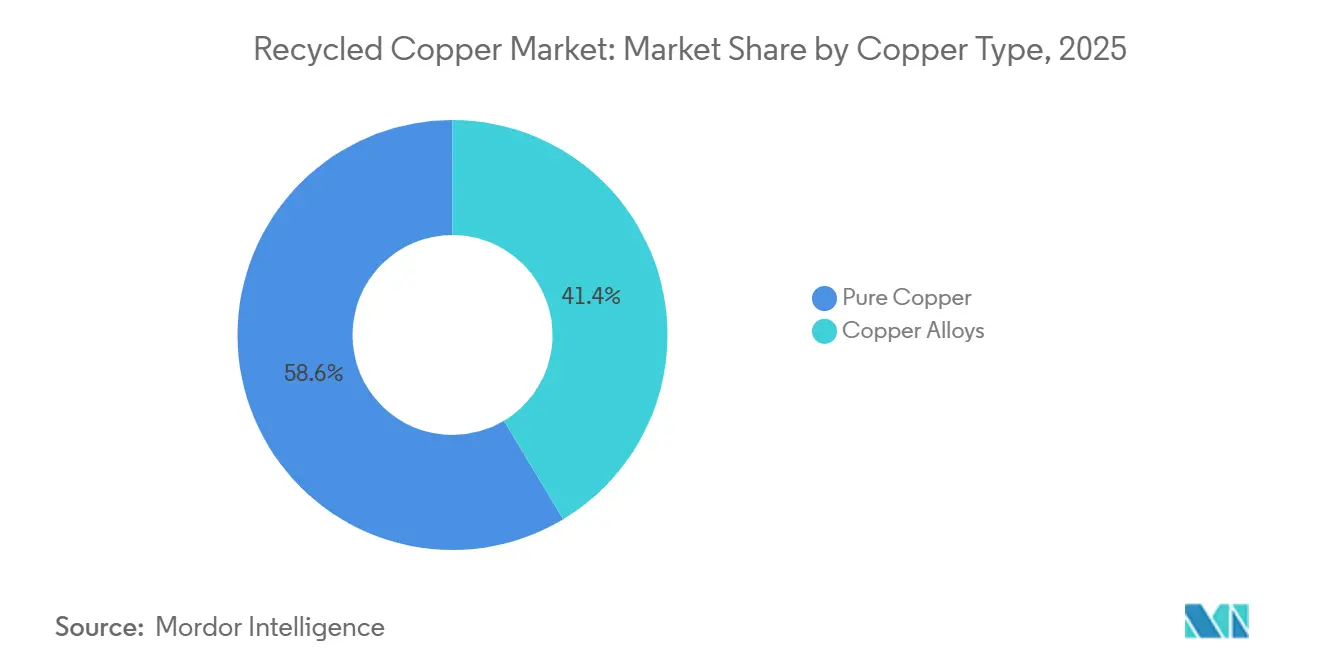

- Por tipo de cobre, o cobre puro capturou 58,61% da participação do mercado de cobre reciclado em 2025, enquanto as ligas de cobre devem crescer a um CAGR de 10,12% até 2031.

- Por fonte, a sucata pós-consumo representou 53,45% da participação do mercado de cobre reciclado em 2025, mas a sucata industrial está avançando a um CAGR de 10,07% até 2031.

- Por processo, a reciclagem pirometalúrgica representou 37,87% da participação do mercado de cobre reciclado em 2025, enquanto a reciclagem hidrometalúrgica está posicionada para um CAGR de 10,04% até 2031.

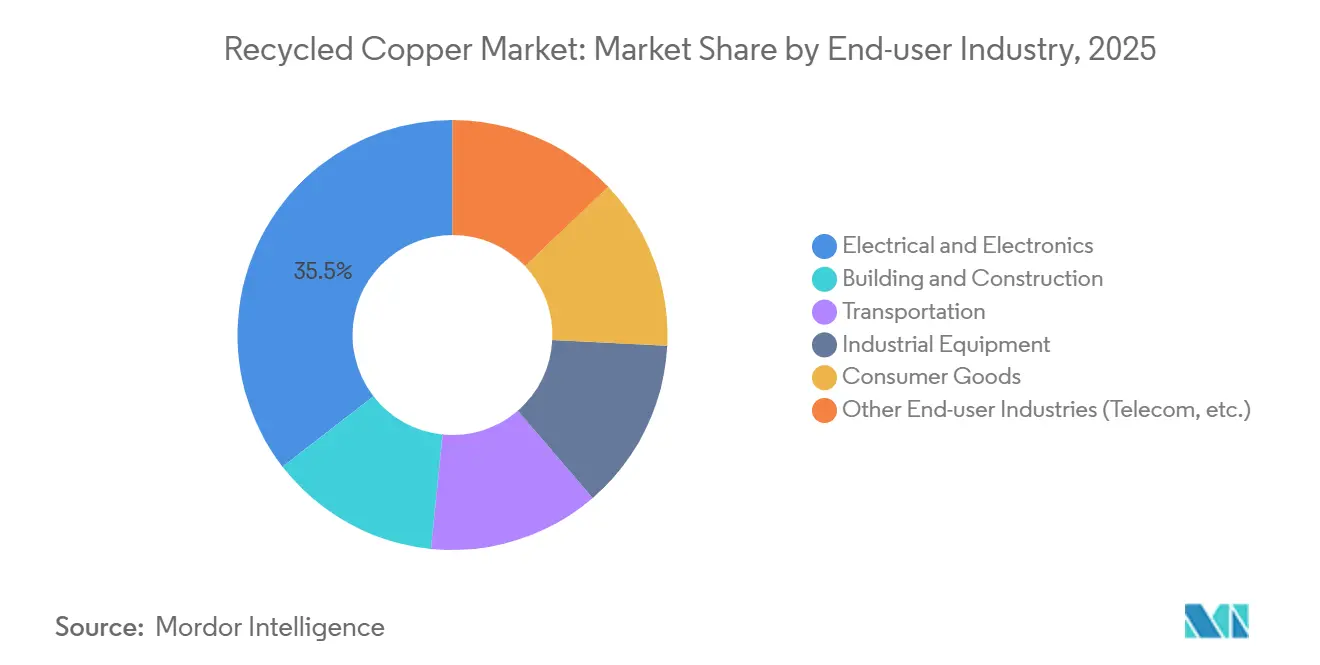

- Por indústria de usuário final, o setor elétrico e eletrônico comandou 35,50% da participação do mercado de cobre reciclado em 2025, enquanto o setor de transporte está no caminho para um CAGR de 10,10% até 2031.

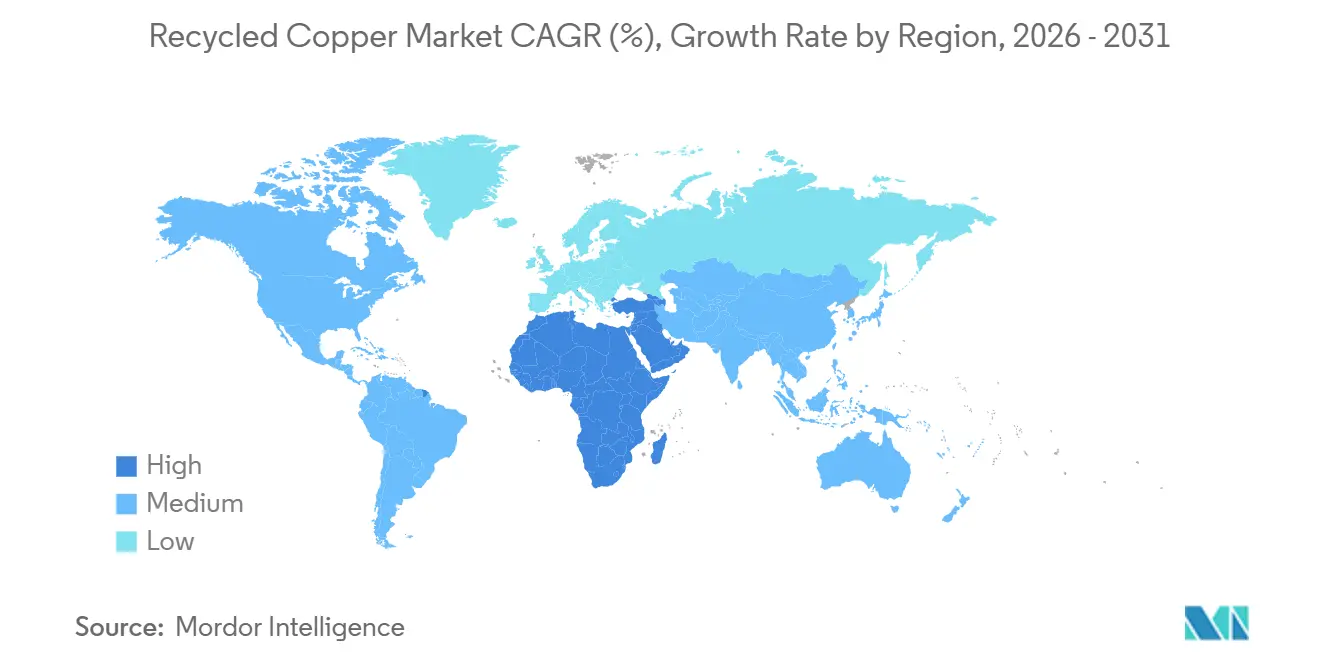

- Por geografia, a Ásia-Pacífico liderou com 39,25% da participação do mercado de cobre reciclado em 2025, enquanto o Oriente Médio e a África devem se expandir a um CAGR de 10,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cobre Reciclado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda robusta proveniente de fiação relacionada a veículos elétricos e coletores de bateria | +2.1% | Global, com concentração na China, União Europeia e América do Norte | Médio prazo (2-4 anos) |

| Crescimento dos mandatos de economia circular na União Europeia e na China | +1.8% | Núcleo da União Europeia, China, extensão para ASEAN e Oriente Médio | Longo prazo (≥ 4 anos) |

| Ferramentas de hedge de preço do cobre acessíveis aos recicladores | +0.9% | Global, particularmente América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Qualificação de ligas em circuito fechado liderada por fabricantes de equipamentos originais para fundição sob pressão | +1.3% | América do Norte, União Europeia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Classificação de sucata habilitada por inteligência artificial impulsionando as taxas de recuperação de alto grau | +1.6% | Núcleo da APAC, América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Robusta Proveniente de Fiação Relacionada a Veículos Elétricos e Coletores de Bateria

Os veículos elétricos a bateria contêm 80–91 kg de cobre, quase três vezes a quantidade presente em veículos com motor de combustão interna. Os coletores de corrente dos pacotes de bateria produzem folha de cobre com pureza de 99,99%, que pode ser mecanicamente liberada e eletrorefinada a 60% do custo energético da fundição primária. A produção de 9,5 milhões de veículos elétricos na China em 2025 deverá gerar uma onda de sucata diferida que amadurecerá após 2032. No entanto, os recicladores já estão garantindo acordos de compra plurianuais indexados aos preços da LME menos descontos fixos, assegurando a disponibilidade de matéria-prima. Tesla e BYD divulgaram projetos-piloto que reintegram o cobre recuperado dos coletores diretamente em novas linhas de células, restringindo o fornecimento comercial. O Regulamento Europeu de Baterias exige 90% de recuperação de cobre de baterias residuais até 2027, com multas por não conformidade de até EUR 500.000, impulsionando investimentos hidrometalúrgicos na Europa[1]Comissão Europeia, "Regulamento de Baterias 2023/1542," europa.eu. Os fabricantes de automóveis estão redesenhando chicotes com conectores de liga única, melhorando os rendimentos pós-fragmentação em 12–15 pontos percentuais e aumentando o fornecimento de cobre reciclado.

Crescimento dos Mandatos de Economia Circular na União Europeia e na China

O Regulamento da União Europeia sobre Transferência de Resíduos, em vigor a partir de maio de 2026, proíbe as exportações de sucata de cobre classificadas como resíduos para destinos não pertencentes à OCDE a partir de 2027. Isso obriga os coletores europeus a aprimorar as capacidades de processamento doméstico ou aceitar preços regionais mais baixos. Em contraste, a China relaxou as regras de pureza de importação em novembro de 2025 e introduziu um contrato futuro de metais reciclados na Bolsa de Futuros de Xangai, aumentando a sucata importada para 2,34 milhões de toneladas em 2025, apesar das tarifas geopolíticas. A iniciativa REPowerEU tem como meta 25% dos minerais críticos provenientes de conteúdo reciclado até 2030, com cartões de pontuação de compras públicas concedendo prêmios de EUR 150–200 por tonelada para sucata certificada. As diretrizes do MIIT da China exigem que os principais fabricantes obtenham 30% de alimentação secundária até 2028, fomentando joint ventures entre fundições estatais e agregadores privados de sucata. Essas políticas sincronizadas estão remodelando o cenário competitivo do mercado de cobre reciclado, pressionando os recicladores sem um sistema auditável de cadeia de custódia.

Ferramentas de Hedge de Preço do Cobre Acessíveis aos Recicladores

Em junho de 2025, o cobre a três meses na LME teve média de USD 9.679 por tonelada com volatilidade mensal de 12%, expondo os processadores sem hedge a riscos significativos de capital de giro. A Bolsa de Futuros de Xangai introduziu um contrato dedicado de cobre reciclado com lotes menores e margens mais baixas, permitindo que empresas de médio porte do Sudeste Asiático façam hedge do risco de base de forma econômica. Com as tarifas de tratamento de concentrado caindo para USD 5 por tonelada no início de 2025, as fundições primárias fizeram lances agressivos por sucata, estreitando os diferenciais de preço por grau e enfatizando a importância do conhecimento em derivativos. O Goldman Sachs projeta um déficit estrutural de 500.000 toneladas até 2028, criando um viés de alta nas curvas a termo que pode ser monetizado por meio de spreads de calendário. Apesar do potencial de melhoria de margem de 2–3 pontos percentuais, menos de 15% dos recicladores norte-americanos utilizam atualmente hedges em papel, deixando oportunidades para empresas maiores capitalizarem sobre essa lacuna.

Qualificação de Ligas em Circuito Fechado Liderada por Fabricantes de Equipamentos Originais para Fundição sob Pressão

Os fabricantes de automóveis estão validando ligas de latão e bronze recicladas para fundição sob alta pressão sem refinamento até o cátodo, permitindo o uso direto de sucata de Grau 2 com desconto e economizando USD 800–1.200 por tonelada em custos de processamento. A General Motors e a Stellantis publicaram especificações que permitem até 95% de conteúdo reciclado em peças fundidas não estruturais, concedendo às fundições conformes o status de oferta preferencial. A próxima norma ISO 22965, prevista para o final de 2026, padronizará a composição química e a rastreabilidade, reduzindo os tempos de qualificação de projetos em até seis semanas. As fundições estão adotando unidades de fluorescência de raios X em linha para certificar cargas recebidas em tempo real, reduzindo as taxas de rejeição e aprimorando os modelos de entrega just-in-time. À medida que as carcaças de motores de veículos elétricos e os invólucros de baterias utilizam cada vez mais peças fundidas sob pressão de ligas de cobre, a demanda por ligas deve crescer, criando um segmento de alto crescimento dentro do mercado de cobre reciclado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços da sucata comprimindo as margens dos recicladores | -1.4% | Global, particularmente América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Variação de qualidade e contaminação em fluxos mistos de cobre | -0.8% | ASEAN, Oriente Médio, América do Sul | Médio prazo (2-4 anos) |

| Alto custo da certificação de cobre verde baseada em blockchain | -0.6% | União Europeia, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Sucata Comprimindo as Margens dos Recicladores

Em janeiro de 2026, o cobre na LME atingiu um recorde de USD 13.387 por tonelada antes de cair 8% em março, deixando os recicladores que bloquearam alimentação a preços elevados com margens negativas. Pequenos processadores que operam com prazos de compra de 60 dias e prazos de venda de 30 dias correm o risco de perder 40% das margens brutas se os preços caírem 10%. As disparidades regionais agravam os desafios: as proibições de exportação mantêm os preços europeus elevados, enquanto as inspeções no Sudeste Asiático suprimem os valores locais, beneficiando os operadores com vantagens logísticas. O mercado de cobre reciclado, portanto, recompensa os operadores com hedge e diversificados, enquanto penaliza aqueles que dependem de transações à vista.

Variação de Qualidade e Contaminação em Fluxos Mistos de Cobre

A sucata mista de demolição frequentemente contém 3–8% de acessórios ferrosos e polímeros, reduzindo os rendimentos das fundições e incorrendo em penalidades de USD 200–400 por tonelada em comparação com os graus limpos[2]Instituto das Indústrias de Reciclagem de Sucata, "Circular de Especificações de Sucata do ISRI," isri.org. O regime SIRIM da Malásia detém remessas declaradas incorretamente em mais de 2 pontos percentuais, atrasando contêineres por até 11 meses e pressionando os pequenos exportadores. A suspensão do Vietnã das licenças de importação temporária para reexportação até 2030 redireciona os fluxos de sucata de baixo grau para a Tailândia, que está considerando restrições semelhantes. Os regulamentos ambientais aumentam ainda mais os custos, pois as maiores emissões de dióxido de enxofre provenientes de sucata contaminada exigem que as fundições da União Europeia e da China invistam em lavadores de gases com custo de USD 30–50 por tonelada. A falta de padrões globais harmonizados de classificação amplia os spreads entre oferta e demanda, aumentando os requisitos de capital de giro em todo o mercado de cobre reciclado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobre: As Ligas Ganham Espaço à Medida que os Fabricantes de Equipamentos Originais Pré-Qualificam o Latão Reciclado

As ligas de cobre devem crescer a um CAGR de 10,12% até 2031, superando significativamente o cobre puro, à medida que os fabricantes de automóveis aprovam latão e bronze reciclados para uso em fundição sob pressão, radiadores e trocadores de calor. Os fornecedores que incorporam sucata de Grau 2 diretamente na produção de ligas economizam USD 800–1.200 por tonelada em comparação com o método de produção de cátodo, aumentando sua competitividade. A implementação da norma ISO 22965 até o final de 2026 padronizará a composição química das ligas, reduzindo os tempos de qualificação em até seis semanas e promovendo a adoção na América do Norte, Europa e Japão.

O cobre puro manteve uma participação de mercado de 58,61% em 2025, impulsionado pela demanda por fiação de rede elétrica, barramentos de data centers e inversores que exigem condutividade de 99,99%. Programas de circuito fechado com concessionárias de energia garantem que os cabos desativados sejam enviados diretamente às fundições, mantendo a pureza e estabilizando os prêmios. A Aurubis tem como objetivo atingir 50% de conteúdo reciclado nos cátodos até 2030, apoiando investimentos em refinamento secundário. Embora a adoção de ligas reduza algum volume, o cobre puro permanece essencial para aplicações de alta condutividade, garantindo sua importância contínua no mercado de cobre reciclado.

Por Fonte: A Sucata Industrial Acelera com Granuladores no Local

A sucata pós-consumo representou 53,45% do fornecimento de 2025, mas a sucata industrial deve crescer a um CAGR de 10,07% até 2031, à medida que os fabricantes adotam granuladores compactos para capturar margens anteriormente terceirizadas. Produtores de fio e tubo que utilizam sistemas da SWEED ou CopperMine alcançam grânulos com pureza de 99,99%, obtendo prêmios de USD 1.000–1.400 por tonelada sobre a sucata mista, com períodos de retorno de 12 a 18 meses.

A sucata pós-consumo se beneficia de projetos de demolição em grande escala e da aposentadoria antecipada de baterias de veículos elétricos. No entanto, sua composição química heterogênea aumenta os custos de processamento e os desafios de certificação. Os marcos de Responsabilidade Estendida do Produtor no Vietnã e na União Europeia estão melhorando a coleta, mas as redes fragmentadas de distribuidores atrasam os ciclos de liquidação. A sucata industrial, com sua composição química consistente, reduz as perdas de escória e apoia o processamento hidrometalúrgico, aumentando sua participação no mercado de cobre reciclado.

Por Processo: A Hidrometalurgia Avança com Projetos-Piloto de Biolixiviação

A pirometalurgia representou 37,87% do processamento de reciclagem de 2025, mas a hidrometalurgia deve crescer a um CAGR de 10,04% até 2031, impulsionada pelos avanços em biolixiviação usando Acidithiobacillus spp., alcançando taxas de recuperação de 90–95% em placas de circuito impresso. A extração por solvente-eletrodeposição consome 60% menos energia do que a fundição, reduzindo as emissões de Escopo 1 e atraindo clientes conscientes com critérios ESG.

Os grandes fornos permanecem dominantes para o processamento de sucata de grau misto devido às economias de escala e à co-recuperação de metais preciosos, que compensa os custos. Processos híbridos piro-hidro estão emergindo, combinando fundição até blister e eletrodeposição até cátodo, equilibrando rendimento e pureza. A fragmentação mecânica e a classificação por inteligência artificial são cada vez mais utilizadas como processos de front-end universais, melhorando a recuperação geral de metais no mercado de cobre reciclado.

Por Indústria de Usuário Final: O Transporte Cresce com a Eletrificação

O setor elétrico e eletrônico liderou com 35,50% da demanda de 2025, apoiado por aplicações em fiação, placas de circuito impresso e motores. Embora o crescimento seja moderado pela maturidade do mercado e pela substituição seletiva por alumínio, o segmento permanece um motor-chave de volume.

O transporte deve crescer a um CAGR de 10,10% até 2031, impulsionado pela eletrificação ferroviária, propulsão híbrida marítima e retrofits de fiação aeroespacial. Os fios de catenária aérea, contendo 1,2–1,8 toneladas de cobre por quilômetro, servirão como matéria-prima primária no fim da vida útil. Por exemplo, o Boeing 787 contém 215 km de fiação de cobre, destacando o pipeline estrutural que alimenta o mercado de cobre reciclado.

Análise Geográfica

A Ásia-Pacífico deteve 39,25% da participação do mercado de cobre reciclado em 2025, impulsionada pelas importações de sucata de 2,34 milhões de toneladas da China e pela significativa lacuna entre oferta e demanda da Índia. O contrato futuro de metais reciclados da China aprimora as opções de hedge, enquanto a Hindalco da Índia está expandindo a capacidade de reciclagem sob um plano de investimento de USD 10 bilhões. As nações da ASEAN, atuando como centros de processamento, estão intensificando as inspeções de impurezas, deslocando os fluxos comerciais em direção a operadores certificados.

O Oriente Médio e a África, a região de crescimento mais rápido com um CAGR de 10,09% até 2031, é apoiada pela planta de Omã de USD 106 milhões escalando para 12.000 toneladas até 2026 e pela iniciativa de mineração de USD 100 bilhões da Arábia Saudita. As expansões da rede elétrica regional de 40% até 2035 criarão um pipeline de sucata diferido, enquanto fundições chinesas e europeias planejam instalações de hub para pré-limpar sucata mista para exportação.

Na América do Norte, as tarifas dos Estados Unidos redirecionam a sucata internamente, mantendo as margens domésticas, enquanto a Sims Limited atualiza as linhas de separação em toda a região. A Europa enfrenta desafios de curto prazo com o aumento dos custos de energia e a proibição de exportação de resíduos de 2027, mas a demanda de longo prazo por matéria-prima certificada permanece forte. A participação de mercado da América do Sul é modesta, mas os 12 GW de novos projetos de energia renovável do Brasil aprovados em 2025 a posicionam como uma área de crescimento futuro, refletindo as tendências de reequilíbrio geográfico no mercado de cobre reciclado.

Cenário Competitivo

O mercado de cobre reciclado é moderadamente concentrado, com os cinco maiores processadores responsáveis por aproximadamente 42% do volume global em 2025. Os mineradores primários estão integrando operações a jusante, como o retrofit de CAD 500 milhões da Glencore na fundição Horne, que processa 10.000 toneladas de cobre secundário anualmente, e a planta de USD 800 milhões da Aurubis em Richmond, adicionando 180.000 toneladas por ano de capacidade com uma meta de 50% de cátodo reciclado até 2030.

A tecnologia é um diferenciador-chave, com classificadores alimentados por inteligência artificial e rastreabilidade por blockchain aprimorando as margens e garantindo contratos com fabricantes de equipamentos originais. O cobre certificado de baixo carbono obtém prêmios de EUR 150–200 por tonelada, incentivando investimentos, embora os custos de registro de USD 50–80 por tonelada desafiem os coletores menores, impulsionando a consolidação. As inovações de startups de biolixiviação e empresas de robótica como a ZenRobotics estão introduzindo capacidades disruptivas, enquanto a refinaria da Korea Zinc em Queensland, operando a 250.000 toneladas por ano com energia renovável, abastece fabricantes de automóveis focados em reduções de emissões de Escopo 3. Essas dinâmicas indicam uma concorrência cada vez mais intensa e parcerias estratégicas em toda a indústria de cobre reciclado.

Líderes da Indústria de Cobre Reciclado

Aurubis AG

Sims Limited

Boliden Group

Jiangxi Copper Company Limited

Chiho Environmental Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Gravita India Ltd. anunciou a aquisição da Rashtriya Metal Industries por aproximadamente INR 800 crore. Isso marcou um movimento estratégico para o segmento de reciclagem de cobre e ligas.

- Setembro de 2025: A instalação da Aurubis AG em Richmond, Geórgia, foi a primeira planta de reciclagem multimetal de seu tipo nos Estados Unidos. Iniciou as operações com uma capacidade de processamento anual estimada de aproximadamente 180.000 toneladas métricas de materiais de reciclagem complexos, com previsão de ser atingida após a conclusão de sua segunda fase em 2026.

Escopo do Relatório Global do Mercado de Cobre Reciclado

O cobre reciclado é um material totalmente reciclável e sustentável que mantém suas propriedades físicas e químicas indefinidamente, permitindo a reutilização sem qualquer perda de qualidade. É obtido de sucata "velha" (fim de vida útil) e sucata "nova" (fabricação), oferecendo economias de energia de até 85% em comparação com a mineração primária.

O Mercado de Cobre Reciclado é segmentado por tipo de cobre, fonte, processo, indústria de usuário final e geografia. Por tipo de cobre, o mercado é segmentado em cobre puro e ligas de cobre. Por fonte, o mercado é segmentado em sucata pós-consumo e sucata industrial. Por processo, o mercado é segmentado em reciclagem mecânica, reciclagem pirometalúrgica, reciclagem hidrometalúrgica e rotas piro-hidro combinadas. Por indústria de usuário final, o mercado é segmentado em elétrico e eletrônico, construção civil, transporte, equipamentos industriais, bens de consumo e outras indústrias de usuário final (telecomunicações, etc.). O relatório também abrange o tamanho do mercado e as previsões para o cobre reciclado em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Cobre Puro |

| Ligas de Cobre |

| Sucata Pós-Consumo |

| Sucata Industrial |

| Reciclagem Mecânica |

| Reciclagem Pirometalúrgica |

| Reciclagem Hidrometalúrgica |

| Rotas Piro-Hidro Combinadas |

| Elétrico e Eletrônico |

| Construção Civil |

| Transporte |

| Equipamentos Industriais |

| Bens de Consumo |

| Outras Indústrias de Usuário Final (Telecomunicações, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Cobre | Cobre Puro | |

| Ligas de Cobre | ||

| Por Fonte | Sucata Pós-Consumo | |

| Sucata Industrial | ||

| Por Processo | Reciclagem Mecânica | |

| Reciclagem Pirometalúrgica | ||

| Reciclagem Hidrometalúrgica | ||

| Rotas Piro-Hidro Combinadas | ||

| Por Indústria de Usuário Final | Elétrico e Eletrônico | |

| Construção Civil | ||

| Transporte | ||

| Equipamentos Industriais | ||

| Bens de Consumo | ||

| Outras Indústrias de Usuário Final (Telecomunicações, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cobre reciclado?

O mercado de cobre reciclado está em 9,84 milhões de toneladas em 2026 e deve atingir 15,17 milhões de toneladas até 2031.

Qual região deve crescer mais rapidamente até 2031?

O Oriente Médio e a África devem registrar o maior crescimento, com um CAGR de 10,09% até 2031, impulsionado por novas instalações em Omã e na Arábia Saudita.

Qual segmento lidera a demanda por tipo de cobre em 2025?

O cobre puro comanda 58,61% do volume de 2025 devido a aplicações elétricas e eletrônicas que exigem pureza de 99,99%.

Por que o grau de sucata Grau 2 está crescendo até 2031?

A classificação habilitada por inteligência artificial que atualiza a alimentação mista de demolição está elevando o Grau 2 até 2031.

Página atualizada pela última vez em: