Recycled Lead Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

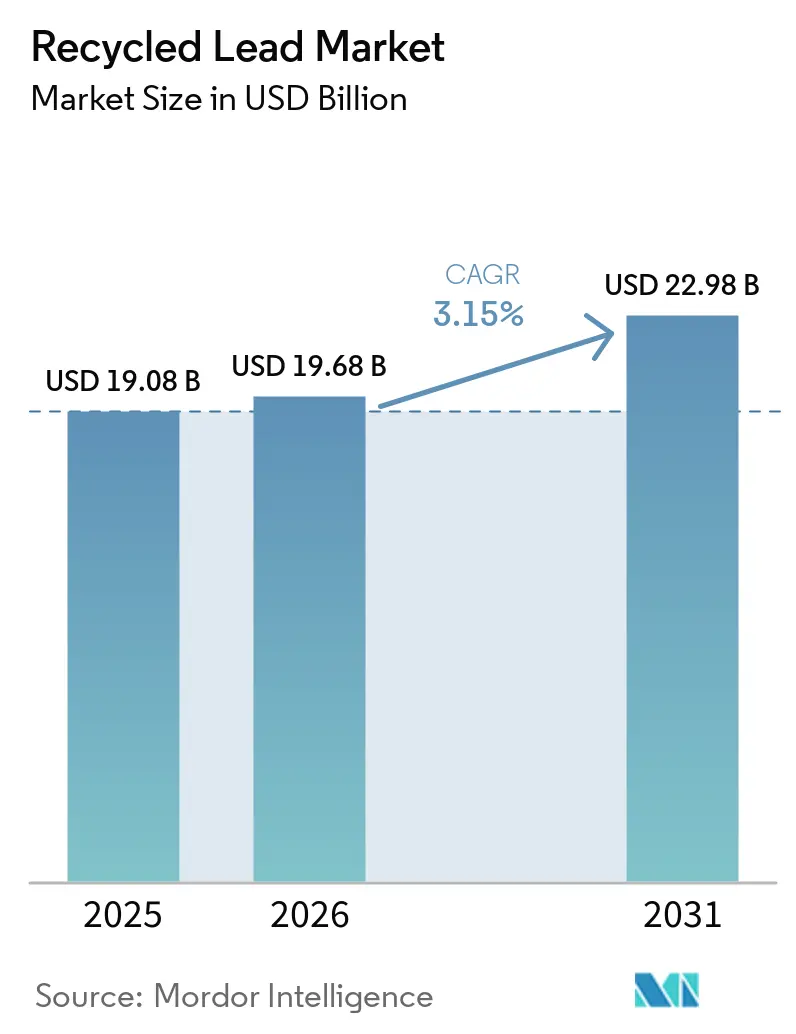

| Marktgröße (2026) | 19.68 Milliarden US-Dollar |

| Marktgröße (2031) | 22.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Recycled Lead Marktanalyse von Mordor Intelligence

Die Größe des Recycled Lead Marktes wird für 2025 auf USD 19,08 Milliarden, für 2026 auf USD 19,68 Milliarden und bis 2031 auf USD 22,98 Milliarden prognostiziert, mit einer CAGR von 3,15 % von 2026 bis 2031. Die Nachfrage stammt aus Backup-Systemen für Telekommunikationstürme, USV-Einheiten in Rechenzentren und aufkommenden Mikromobilitätsflotten, obwohl längere Batterielebensdauern und die Einführung von Elektrofahrzeugen das Mengenwachstum teilweise begrenzen. Batteriehersteller schließen zunehmend langfristige Abnahmevereinbarungen mit zertifizierten Recyclingunternehmen ab, um strengere Vorgaben für Recyclinginhalte zu erfüllen, was zur Stabilisierung der Rohstoffpreise im Recycled Lead Markt beiträgt. Technologische Fortschritte verändern die Kostenstrukturen: Hydrometallurgische Verfahren reduzieren Schwefeldioxidemissionen und den Energieverbrauch und ermöglichen es großen Schmelzern, sich auf den CO₂-Grenzausgleichsmechanismus der Europäischen Union ab 2026 vorzubereiten. Informelle Verarbeiter stehen vor regulatorischen Herausforderungen und Kreditbeschränkungen, was zu einer Konsolidierung der Branche führt und die Kostenvorteile vertikal integrierter Akteure im Recycled Lead Markt stärkt.

Wichtigste Erkenntnisse des Berichts

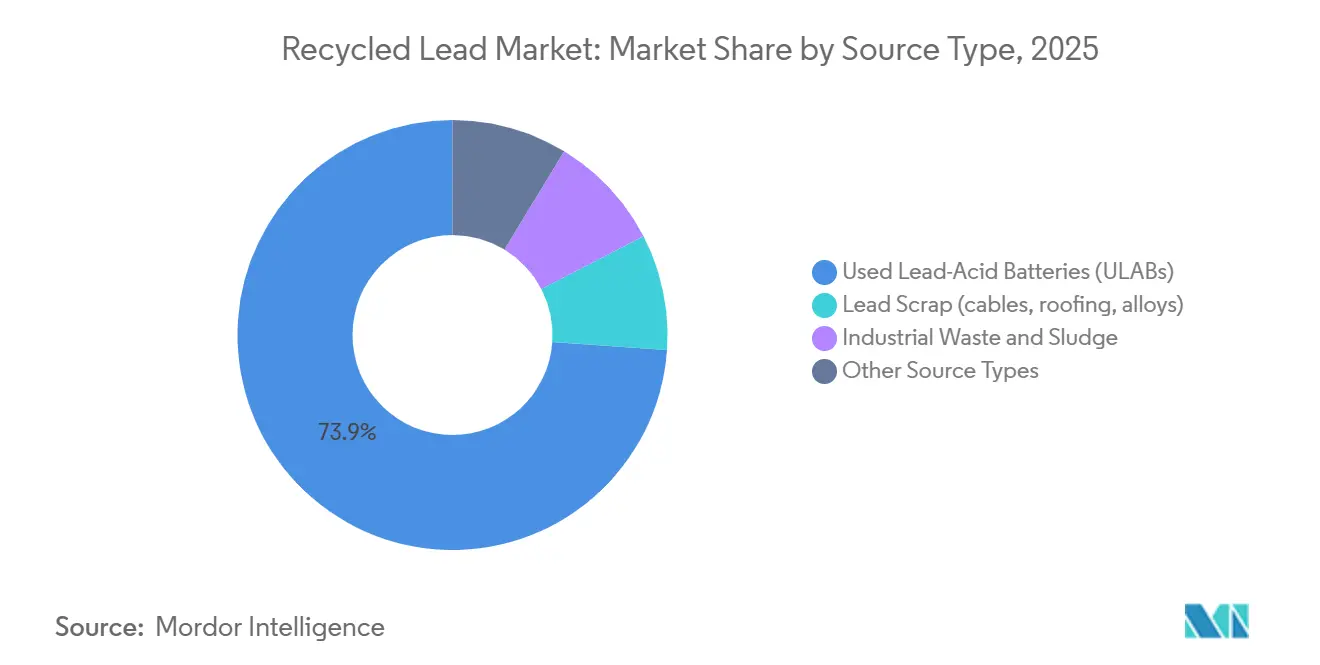

- Nach Quellentyp entfielen gebrauchte Blei-Säure-Batterien (ULABs) im Jahr 2025 auf 73,89 % des Marktanteils im Recycled Lead Markt, während Industrieabfälle und Schlämme bis 2031 voraussichtlich mit einer CAGR von 3,58 % wachsen werden.

- Nach Recyclingmethode hielt die pyrometallurgische Methode im Jahr 2025 einen Marktanteil von 63,02 % im Recycled Lead Markt, während die hydrometallurgische Methode bis 2031 mit einer CAGR von 3,64 % voranschreitet.

- Nach Form entfielen recycelte Bleibarren im Jahr 2025 auf 40,23 % des Marktanteils im Recycled Lead Markt, während sekundäres Bleioxide bis 2031 voraussichtlich mit einer CAGR von 4,09 % wachsen wird.

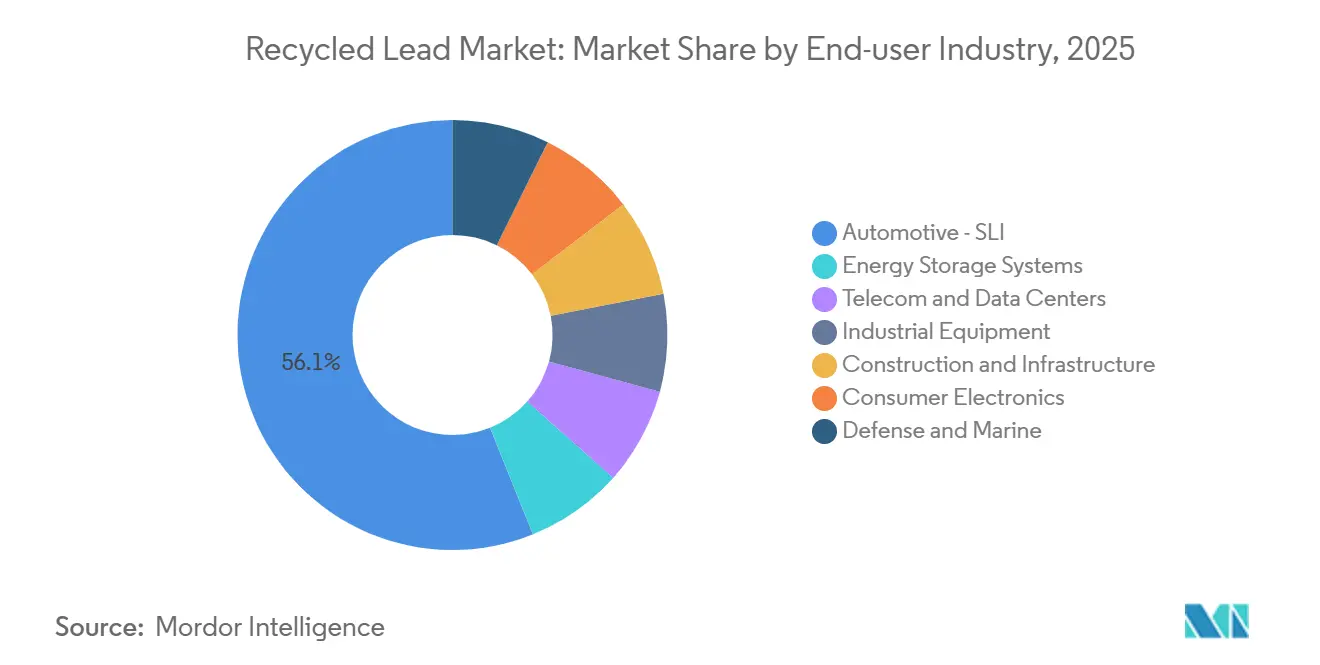

- Nach Endverbraucherbranche führte Automobil – SLI (Starten, Beleuchten und Zünden) mit 56,11 % des Marktanteils im Recycled Lead Markt im Jahr 2025, während Energiespeichersysteme bis 2031 mit einer CAGR von 4,02 % wachsen.

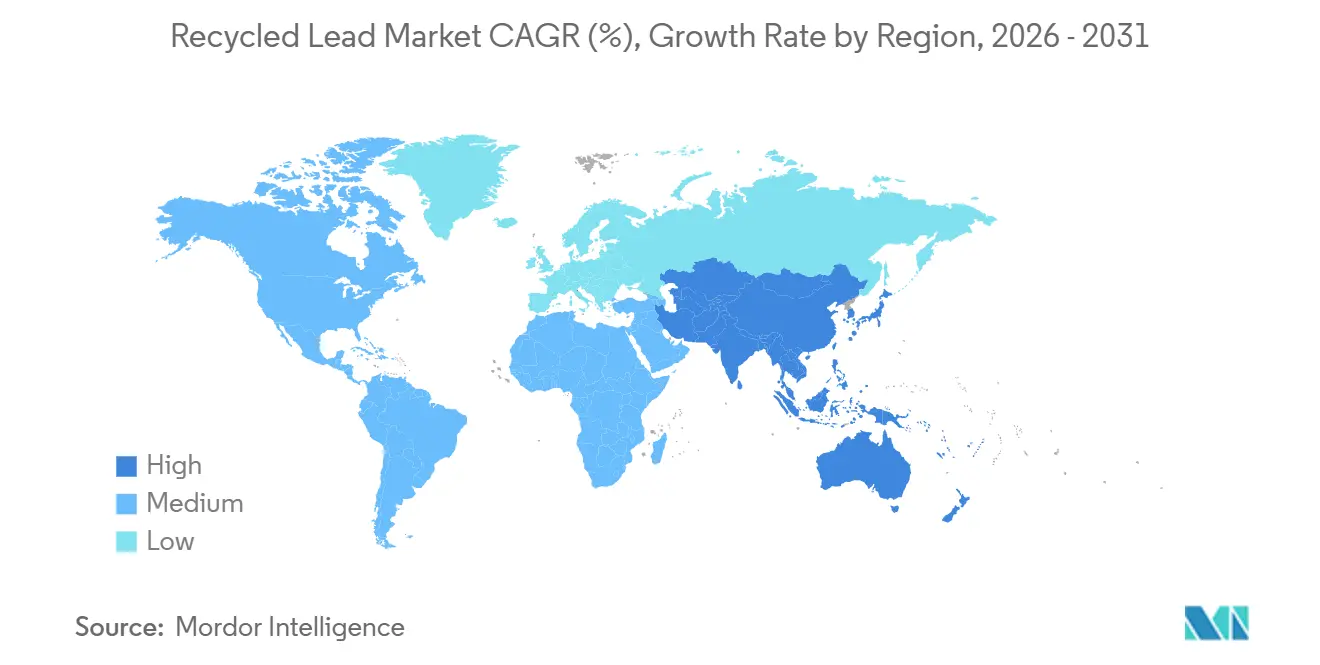

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 45,33 % im Recycled Lead Markt und soll bis 2031 mit einer CAGR von 3,97 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Recycled Lead Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nachhaltigen Praktiken und Kreislaufwirtschaft | +0.9% | Global, mit EU und Nordamerika als führende Regionen bei der Politikumsetzung | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Blei-Säure-Batterien in Automobil- und stationären Speicheranwendungen | +1.1% | APAC-Kern (Indien, ASEAN), Ausstrahlungseffekte auf MEA | Kurzfristig (≤ 2 Jahre) |

| Strenge EHS-Vorschriften, die die Bleirückgewinnung vorschreiben | +0.6% | EU, Nordamerika, China (Tier-1-Städte) | Langfristig (≥ 4 Jahre) |

| Kostenvorteil von Sekundär- gegenüber Primärblei | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Hochlauf der VRLA-Batterienachfrage in aufstrebenden Mikromobilitätsmärkten | +0.5% | Indien, Südostasien, ausgewählte afrikanische Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nachhaltigen Praktiken und Kreislaufwirtschaft

Kreislaufwirtschaftsvorschriften verändern die Beschaffungsstrategien von Automobilherstellern und industriellen Batteriekäufern. Die Europäische Union verpflichtet Hersteller, bis 2025 eine Sammeleffizienz von 75 % und bis 2027 eine Bleirückgewinnung von 90 % zu erreichen, was Erstausrüstungshersteller dazu veranlasst, langfristige Liefervereinbarungen mit zertifizierten Recyclingunternehmen abzuschließen. In den Vereinigten Staaten erhöhen NESHAP-Grenzwerte für Sekundärschmelzer die Compliance-Kosten, verbessern jedoch die Luftqualität in der Nähe städtischer Anlagen. Große integrierte Unternehmen setzen fortschrittliche Technologien wie Wäscher und elektrostatische Abscheider ein, die sich kleinere Betreiber nicht leisten können, was die Konsolidierung im Recycled Lead Markt vorantreibt. Batteriehersteller betrachten recyceltes Blei als Absicherung gegen Störungen in der Primärminenversorgung, insbesondere nachdem Indonesien und Australien im Jahr 2024 Bleiexporte eingeschränkt haben. Infolgedessen gewinnt der Recycled Lead Markt strategische Bedeutung innerhalb der breiteren Batteriewertschöpfungskette.

Zunehmende Nutzung von Blei-Säure-Batterien in Automobil- und stationären Speicheranwendungen

Die weltweite Fahrzeugproduktion überstieg 2024 die Marke von 85 Millionen Einheiten, wobei jedes Fahrzeug mit Verbrennungsmotor eine SLI-Batterie benötigt, was die Basisnachfrage für den Recycled Lead Markt aufrechterhält. Selbst batteriebetriebene Elektrofahrzeuge verwenden 12-Volt-Hilfspakete für Sicherheitssysteme, was die anhaltende Relevanz von recyceltem Blei sicherstellt. Telekommunikationstürme in Indien und Afrika übersteigen nun 600.000 Einheiten und sind auf VRLA-Batterien angewiesen, um unzuverlässige Netzbedingungen zu bewältigen, was den Schrottstrom erweitert[1]Indisches Ministerium für Telekommunikation, "Status der Telekommunikationsinfrastruktur 2025," dot.gov.in. Rechenzentrumsbetreiber meldeten 2025 einen Anstieg der Batterielieferungen für Reservestrom um 15 %, was das Wachstum des stationären Speichers unterstreicht. Recyclingunternehmen profitieren von VRLA-Schrott, der hochwertiges Bleioxide mit einem Preisaufschlag von 5 %–8 % liefert und die Margen im Recycled Lead Markt verbessert.

Strenge EHS-Vorschriften, die die Bleirückgewinnung vorschreiben

Internationale Abkommen richten sich auf Null-Deponierungsanforderungen für Blei-Säure-Batterien aus. Das Basler Übereinkommen schränkt den Versand von gefährlichen Abfällen an Einrichtungen ein, die technische Leitlinien nicht erfüllen, und zwingt viele Länder, ULABs im Inland zu verarbeiten. Chinas Lizenzierungsrahmen von 2024 erfordert eine geschlossene Wasseraufbereitung und eine Echtzeitüberwachung der Emissionen, was informelle Recyclingunternehmen aus Tier-1-Städten verdrängt. Die Europäische Union plant, die Blutbleigrenzwerte für Arbeitnehmer bis 2029 auf 15 µg/100 ml zu senken, was Upgrades bei Belüftungssystemen und medizinischen Programmen erforderlich macht. Compliance-Kosten, die zwischen USD 2 Millionen und USD 5 Millionen pro Standort liegen, stärken die Wettbewerbsposition etablierter Akteure. Kurzfristige Schrottknappheiten können entstehen, wenn kleinere Anlagen den Betrieb einstellen, was die Rohstoffpreise im Recycled Lead Markt potenziell in die Höhe treibt.

Kostenvorteil von Sekundärblei gegenüber Primärblei

Die Produktionskosten für Sekundärblei liegen zwischen 1.200 und 1.500 USD pro Tonne, verglichen mit 1.800 bis 2.200 USD für primär aus Erz raffiniertes Blei, da gebrauchte Blei-Säure-Batterien bereits vorkonzentriert angeliefert werden. Die pyrometallurgische Aufbereitung reduziert den Energieverbrauch im Vergleich zur primären Verhüttung um etwa 35 % und verbessert so die Margen in Phasen stabiler Preise. Allerdings reduzierte ein Rückgang der Preise an der London Metal Exchange um 10 % die Hüttenmarginen Mitte 2025 um 18 %, was die Risiken der Preisvolatilität verdeutlicht. Große Unternehmen mindern diese Risiken durch Absicherungsgeschäfte oder geografische Diversifizierung, während kleinere Recyclingbetriebe ihre Aktivitäten zurückfahren, was zu Übernahmen führt, die den integrierten Bereich des Marktes für recyceltes Blei erweitern. Diese Effizienzgewinne führen zu Betriebskosten, die je nach regionalen Stromtarifen 30–50 % niedriger sind als bei der konventionellen Verhüttung. Daten des U.S. Geological Survey zeigen, dass Sekundärblei im Jahr 2024 nahezu 72 % des inländischen raffinierten Verbrauchs deckte, was die wirtschaftliche Präferenz für recyceltes Metall unterstreicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umwelt- und Gesundheitsrisiken in informellen Recyclingclustern | -0.5% | Südasien, Sub-Sahara-Afrika, ausgewählte lateinamerikanische Regionen | Kurzfristig (≤ 2 Jahre) |

| Bleipreisvolatilität, die Schmelzermargen unter Druck setzt | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Schrumpfende Schrottverfügbarkeit aufgrund längerer Batterielebensdauer | -0.2% | Nordamerika, Europa, entwickelte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umwelt- und Gesundheitsrisiken in informellen Recyclingclustern

Arbeiter in unregulierten Recyclinganlagen in Ländern wie Indien und Nigeria weisen häufig Blutbleispiegel von über 40 µg/dL auf, weit über dem Richtwert der Weltgesundheitsorganisation von 5 µg/dL. Abwässer aus diesen Anlagen verunreinigen Bewässerungskanäle, was Bedenken in der Gemeinschaft weckt und gelegentlich zu Werksschließungen führt. Obwohl das Basler Übereinkommen geschlossene Öfen und Schlackenstabilisierung vorschreibt, bestehen Durchsetzungslücken, die Preisunterbietungen ermöglichen, die die Margen konformer Betreiber reduzieren. Batteriehersteller prüfen zunehmend Lieferketten, um Reputationsrisiken zu vermeiden. Die Aufrüstung informeller Anlagen auf ISO-14001-Standards würde USD 0,5–1 Million pro Standort kosten, eine finanzielle Belastung, die viele Betreiber nicht tragen können, was die Schrottflüsse in den formellen Recycled Lead Markt vorübergehend reduziert.

Bleipreisvolatilität, die Schmelzermargen unter Druck setzt

Zwischen 2024 und 2025 schwankten die LME-Bleipreise zwischen USD 1.950 und USD 2.450 pro Tonne, angetrieben durch chinesische Lagerzyklen. Schmelzer, die ULABs unter 30- bis 60-tägigen Lieferverträgen kaufen, erleiden Umsatzverluste, wenn die Spotpreise während der Verarbeitung sinken. Ein Preisrückgang von 10 % kann mehr als die Hälfte der Bruttomarge für nicht abgesicherte Recyclingunternehmen eliminieren. Integrierte Unternehmen wie ECOBAT und Glencore nutzen Preistiefs, um notleidende Wettbewerber zu übernehmen, was den Recycled Lead Markt weiter konsolidiert. Preisvolatilität schreckt jedoch neue Marktteilnehmer ab, da sie die Cashflow-Modellierung und Investitionsplanung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Gebrauchte Blei-Säure-Batterien (ULABs) dominieren, Industrieabfälle und Schlämme steigen

Gebrauchte Blei-Säure-Batterien (ULABs) trugen 2025 mit 73,89 % zum Marktanteil im Recycled Lead Markt bei und unterstreichen die entscheidende Rolle von End-of-Life-SLI- und VRLA-Einheiten bei der Sicherstellung der Rohstoffverfügbarkeit. Industrieabfälle und Schlämme sind der am schnellsten wachsende Quellentyp mit einer prognostizierten CAGR von 3,58 % bis 2031, angetrieben durch strengere Vorschriften zur Entsorgung von Elektronik- und Metallformierungsrückständen. Die Ausweitung auf Schlämme und Fabrikschrott hilft Verarbeitern, Einnahmen gegen Schwankungen bei ULAB-Zuflüssen zu stabilisieren, eine Strategie, die bereits von größeren Unternehmen genutzt wird.

Industrieabfälle erfordern Prozesse wie Sulfatneutralisierung und Karbonatentfernung, aber ihr hochwertiger Oxidgehalt ist für Batteriepastenhersteller attraktiv, die Konsistenz priorisieren. Das AquaRefining-System von Aqua Metals, das bei Raumtemperatur arbeitet, ist für ULABs konzipiert und eliminiert den Bedarf an Hochöfen, was die Kapitalkosten für Greenfield-Anlagen um etwa 30 % reduziert. Verarbeiter, die gemischte Rohstoffstrategien einsetzen, gewinnen Flexibilität und unterstützen die langfristige Stabilität des Recycled Lead Marktes.

Nach Recyclingmethode: Pyrometallurgische Methode führt, hydrometallurgische Methode gewinnt an Dynamik

Die pyrometallurgische Methode machte 2025 63,02 % der recycelten Bleiproduktion aus, da Hochöfen mit Kapazitäten von 50.000 bis 100.000 Tonnen pro Jahr erhebliche Skaleneffekte erzielen. Die hydrometallurgische Methode soll bis 2031 mit einer CAGR von 3,64 % wachsen, begünstigt durch einen um 40 %–50 % niedrigeren Energieverbrauch und die Eliminierung von Schwefeldioxidemissionen.

Der CO₂-Grenzausgleichsmechanismus der Europäischen Union, der ab 2026 in Kraft tritt, wird Importgebühren auf kohlenstoffintensive Metalle erheben und Unternehmen dazu veranlassen, Öfen mit Wäschern nachzurüsten oder in Niedertemperaturreaktoren zu investieren. Die modularen elektrochemischen Einheiten von ACE Green Recycling, die unter USD 1 Million kosten, sind für kleine Betreiber in Regionen wie Afrika und Indien konzipiert und könnten die Technologieakzeptanz beschleunigen. Eine Bifurkation in der Technologie wird erwartet: Hochvolumenanlagen werden weiterhin pyrometallurgische Emissionen verfeinern, während neue Marktteilnehmer wahrscheinlich hydrometallurgische Methoden einsetzen werden, die ESG-Finanzierungskriterien entsprechen, was die Wettbewerbsvielfalt im Recycled Lead Markt erhöht.

Nach Form: Recycelte Bleibarren sichern Einnahmen, sekundäres Bleioxide gewinnt an Bedeutung

Recycelte Bleibarren machten 2025 40,23 % des Umsatzes aus, angetrieben durch die Nachfrage von Automobilgitterherstellern nach standardisierten Legierungseingaben. Sekundäres Bleioxide soll bis 2031 mit einer CAGR von 4,09 % wachsen, unterstützt durch die Nachfrage aus Telekommunikations-, Rechenzentrum- und Netzanwendungen, die hochwertige Pastenmaterialien erfordern und einen Margenaufschlag bieten.

Hersteller wie Clarios und EnerSys integrieren sich rückwärts in die Oxidmahlung, um Qualität und Rückverfolgbarkeit zu gewährleisten. Unabhängige Schmelzer, die ihren Marktanteil halten wollen, müssen ISO-9001-Qualitätssysteme zertifizieren und in Kugelmahloxidationslinien investieren. Speziallegierungen für Anwendungen wie Strahlenschutz und Munition bleiben Nischenprodukte, erzielen aber Preisaufschläge von 8 %–12 % und bieten Gewinnsdiversifizierung, wenn die Barrenmargen sinken. Steigende Reinheitsanforderungen, die durch Batterie-OEM-Audits im Rahmen von Konfliktmineralienregeln vorangetrieben werden, begünstigen Verarbeiter mit starken Governance-Rahmen im Recycled Lead Markt.

Nach Endverbraucherbranche: Automobil – SLI reift, Energiespeichersysteme beschleunigen sich

Die Automobil-SLI-Branche (Starten, Beleuchten und Zünden) trug 2025 mit 56,11 % zum Umsatz bei, gestützt durch einen weltweiten Fahrzeugbestand von über 1,4 Milliarden Einheiten. Verbesserte Nassbatterien, die in Hybridfahrzeugen eingesetzt werden, enthalten bis zu 20 % mehr Blei, wodurch das Tonnagevolumen trotz des Aufstiegs von batterieelektrischen Fahrzeugen (BEV) aufrechterhalten wird. Energiespeichersysteme sind das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 4,02 % bis 2031, angetrieben durch den Bau von Rechenzentren und den Bedarf an Speicherung erneuerbarer Energien.

Industrielle Ausrüstungen, darunter Gabelstapler und Grubenlokomotive, leisten einen stabilen, aber langsam wachsenden Beitrag, wobei lange Nutzungsdauern eine vorhersehbare Schrottverfügbarkeit gewährleisten. Verteidigungs- und Marinemärkte erfordern eine strenge Rückverfolgbarkeitsdokumentation, die eine Preisprämie für zertifiziertes Oxid ermöglicht. Recyclingbetriebe, die hochvolumigen SLI-Schrott mit wachsenden Einsatzstoffen aus dem Energiespeicherbereich kombinieren, können ihre Erträge diversifizieren und die Abhängigkeit von der Zyklizität des Automobilmarktes verringern. Bodenunterstützungsfahrzeuge in Häfen bleiben zuverlässige Nachfragequellen, was die Widerstandsfähigkeit des Marktes für recyceltes Blei weiter stärkt. Demgegenüber schrumpfen die Einsatzmöglichkeiten von stranggepresstem Bleiblech im Bau- und Infrastrukturbereich, da Bauvorschriften den Schwermetallgehalt einschränken, obwohl medizinische Strahlenschutzanwendungen und die Ummantelung von Unterwasserkabeln weiterhin Speziallegierungen erfordern.

Geografische Analyse

Asien-Pazifik führte den Recycled Lead Markt mit einem Anteil von 45,33 % im Jahr 2025 an und soll bis 2031 mit einer CAGR von 3,97 % wachsen. China verschärfte 2024 die Emissionskontrollen, was informelle Schmelzer zur Konsolidierung drängte und lizenzierte Betreiber begünstigte, die in der Lage sind, Wäscher und Echtzeitüberwachung zu finanzieren. Indiens E-Rikscha-Ökosystem liefert vorhersehbaren VRLA-Schrott an Recyclingunternehmen wie Gravita India, während ASEAN-Volkswirtschaften steuerliche Anreize für neue hydrometallurgische Kapazitäten bieten. Japan und Südkorea streben bis 2050 Klimaneutralität an, was Pilotanlagen stimuliert, die kohlenstoffarme Reaktoren testen und die regionale Technologiediffusion im Recycled Lead Markt unterstützen.

In Nordamerika übersteigt die Sammeleffizienz bereits 99 %, was das inkrementelle Mengenwachstum begrenzt. Die Überarbeitungen der US-amerikanischen Blei- und Kupfervorschrift im Jahr 2024 erzwangen Anlagenumrüstungen, die die Fixkosten erhöhen, aber die Luftqualität in der Gemeinschaft verbessern[2]US-Umweltschutzbehörde, "Überarbeitungen der Blei- und Kupfervorschrift 2024," epa.gov. Kanada und Mexiko integrieren grenzüberschreitende Schrottflüsse, um die Schmelzerauslastung zu verbessern, und mehrere US-amerikanische Akteure verlagern sich in hochwertiges Oxid für stationäre Speicher, das den ESG-Beschaffungsregeln von Rechenzentren entspricht. Der Recycled Lead Markt balanciert somit eine ausgereifte Sammelinfrastruktur mit sich entwickelnden Produktmixchancen.

Europas Nachfrage wird durch die EU-Batterieverordnung geprägt, die Recyclinginhaltschwellenwerte in Produktgenehmigungswege einbettet. Deutschland, Frankreich und Italien beherbergen vertikal integrierte Cluster, in denen ECOBAT und Campine Sammlung und Schmelze zusammenlegen und Dichtevorteile sichern. Russlands Exportbeschränkungen verlagern die Nachfrage auf inländische und nordafrikanische Recyclingunternehmen und diversifizieren das Angebot.

Südamerika sowie Naher Osten und Afrika zusammen hatten 2025 einen geringeren Anteil. Brasiliens Fahrzeugflotte von 40 Millionen Fahrzeugen liefert erhebliche ULAB-Mengen, doch informelle Schrottplätze bestehen außerhalb der großen Ballungszentren fort. Die Expansion von Rechenzentren in den Vereinigten Arabischen Emiraten und Saudi-Arabien stimuliert VRLA-Importe, die später in diesem Jahrzehnt zu Schrott werden und dem Recycled Lead Markt einen regionalen Wachstumsvektor hinzufügen.

Wettbewerbslandschaft

Der Recycled Lead Markt ist mäßig konzentriert, wobei die fünf größten Unternehmen Glencore, ECOBAT, Clarios, Gravita India und Exide Industries umfassen. Vertikale Integration dominiert die Strategie. Glencore kombiniert Primärbergbau und Sekundärschmelze und mischt Konzentrate und Schrott, um den Ofendurchsatz zu optimieren. ECOBAT betreibt proprietäre Sammlungsnetzwerke in Europa und Nordamerika und senkt die eingehenden Logistikkosten, die kleinere Wettbewerber nicht replizieren können.

Technologieinnovatoren fordern etablierte Akteure heraus. Aqua Metals hält mehrere US-Patente auf AquaRefining-Module bei Umgebungstemperatur, die Hochöfen eliminieren, Kapitalaufwendungen senken und gleichzeitig die Metallreinheit erhöhen. ACE Green Recycling bietet containergroße elektrochemische Einheiten für kleine Betreiber in Afrika und Indien an und fördert das Wachstum verteilter Kapazitäten dort, wo die Netzstromversorgung unzuverlässig ist. Etablierte Akteure kontern durch Investitionen in Kohlenstoffabscheidung und NOx-arme Brenner, um künftige politische Schwellenwerte zu erfüllen.

Geografische Arbitrage intensiviert den Wettbewerb. Indische und indonesische Recyclingunternehmen exportieren raffiniertes Metall in Hochkostenmärkte, obwohl Vorschriften des Basler Übereinkommens und Importzölle die Mengen einschränken. Bleipreisvolatilität komprimiert die Margen und motiviert größere Unternehmen zur Absicherung und kleinere zur Suche nach Übernahmen, ein Zyklus, der die Kapazitätskontrolle im Recycled Lead Markt schrittweise verschärft.

Branchenführer im Recycled Lead Markt

Clarios

ECOBAT

EXIDE INDUSTRIES LTD.

Glencore

Gravita India Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die Europäische Kommission genehmigte bedingungslos die Übernahme von drei Bleirecyclinganlagen von ECOBAT durch Clarios. Die Übernahme umfasste drei Sekundärblei-Recyclingschmelzer in Deutschland (Braubach und Freiberg) und Österreich (Arnoldstein).

- Juni 2025: Recyclekaro, ein in Indien ansässiges Lithium-Ionen-Batterierecyclingunternehmen, startete eine Direktverbraucherplattform namens ReLoop, um den Prozess des Recyclings von Elektroschrott zu vereinfachen. Diese Initiative trug zum Recycled Lead Markt bei, indem sie eine effiziente Rückgewinnung und Wiederverwendung von Materialien aus entsorgten Batterien förderte.

Umfang des globalen Recycled Lead Marktberichts

Recyceltes Blei ist ein hochgradig nachhaltiges Metall, wobei über 99 % der Blei-Säure-Batterien recycelt werden, hauptsächlich aufgrund seines wirtschaftlichen Wertes. Der Recyclingprozess umfasst die Demontage alter Batterien, das Schmelzen der Bleiplatten und deren Raffination zu neuen batterietauglichen Barren. Diese Methode reduziert die Kohlenstoffemissionen um 72 % und verbraucht 75 % weniger Energie im Vergleich zum Bergbau und deckt nahezu die Hälfte der globalen Bleinachfrage.

Der Recycled Lead Markt ist nach Quellentyp, Recyclingmethode, Form, Endverbraucherbranche und Geografie segmentiert. Nach Quellentyp ist der Markt in gebrauchte Blei-Säure-Batterien (ULABs), Bleischrott (Kabel, Dachdeckung, Legierungen), Industrieabfälle und Schlämme sowie sonstige Quellentypen segmentiert. Nach Recyclingmethode ist der Markt in pyrometallurgisch, hydrometallurgisch, elektrochemisch und sonstige Recyclingmethoden segmentiert. Nach Form ist der Markt in recycelte Bleibarren, recycelte Bleilegierungen, sekundäres Bleioxide und sonstige Formen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil – SLI (Starten, Beleuchten und Zünden), Energiespeichersysteme, Telekommunikation und Rechenzentren, industrielle Ausrüstung, Bau und Infrastruktur, Unterhaltungselektronik sowie Verteidigung und Marine segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für recyceltes Blei in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Gebrauchte Blei-Säure-Batterien (ULABs) |

| Bleischrott (Kabel, Dachdeckung, Legierungen) |

| Industrieabfälle und Schlämme |

| Sonstige Quellentypen |

| Pyrometallurgisch |

| Hydrometallurgisch |

| Elektrochemisch |

| Sonstige Recyclingmethoden |

| Recycelte Bleibarren |

| Recycelte Bleilegierungen |

| Sekundäres Bleioxide |

| Sonstige Formen |

| Automobil – SLI (Starten, Beleuchten und Zünden) |

| Energiespeichersysteme |

| Telekommunikation und Rechenzentren |

| Industrielle Ausrüstung |

| Bau und Infrastruktur |

| Unterhaltungselektronik |

| Verteidigung und Marine |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quellentyp | Gebrauchte Blei-Säure-Batterien (ULABs) | |

| Bleischrott (Kabel, Dachdeckung, Legierungen) | ||

| Industrieabfälle und Schlämme | ||

| Sonstige Quellentypen | ||

| Nach Recyclingmethode | Pyrometallurgisch | |

| Hydrometallurgisch | ||

| Elektrochemisch | ||

| Sonstige Recyclingmethoden | ||

| Nach Form | Recycelte Bleibarren | |

| Recycelte Bleilegierungen | ||

| Sekundäres Bleioxide | ||

| Sonstige Formen | ||

| Nach Endverbraucherbranche | Automobil – SLI (Starten, Beleuchten und Zünden) | |

| Energiespeichersysteme | ||

| Telekommunikation und Rechenzentren | ||

| Industrielle Ausrüstung | ||

| Bau und Infrastruktur | ||

| Unterhaltungselektronik | ||

| Verteidigung und Marine | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Recycled Lead Markt?

Der Recycled Lead Markt beläuft sich im Jahr 2026 auf USD 19,68 Milliarden und soll bis 2031 USD 22,98 Milliarden erreichen.

Welcher Quellentyp dominierte den Umsatz im Jahr 2025?

Gebrauchte Blei-Säure-Batterien (ULABs) trugen 2025 mit 73,89 % zum Umsatz bei.

Warum expandiert die hydrometallurgische Methode bis 2031 am schnellsten?

Die hydrometallurgische Methode expandiert bis 2031 mit einer CAGR von 3,64 %, da Anlagen einen um 40 %–50 % niedrigeren Energieverbrauch nachweisen und bevorstehende EU-Kohlenstoffzölle erfüllen.

Warum ist Asien-Pazifik bis 2031 die am schnellsten wachsende Region?

Strengere chinesische Emissionsvorschriften, Indiens E-Rikscha-Boom und ASEAN-Steueranreize steigern gemeinsam die Recycled Lead Nachfrage in Asien-Pazifik mit einer CAGR von 3,97 % bis 2031.

Seite zuletzt aktualisiert am: