Dimensão e Participação do Mercado de Reciclagem de Alumínio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

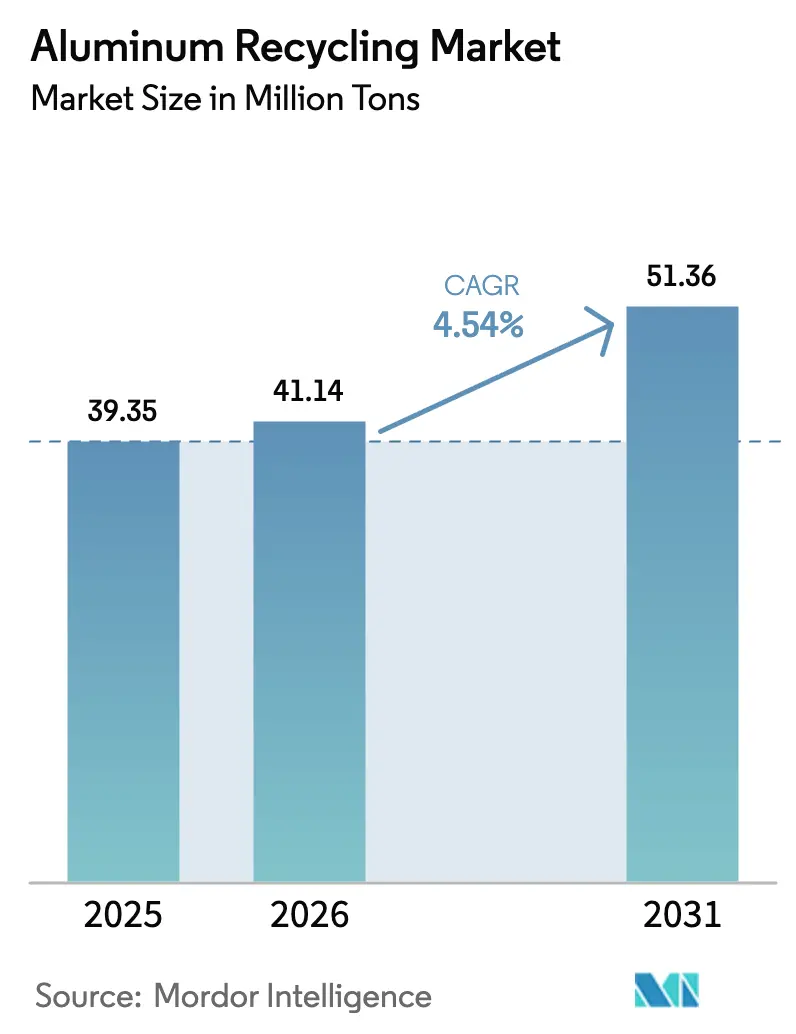

| Volume do Mercado (2026) | 41.14 Milhões de toneladas |

| Volume do Mercado (2031) | 51.36 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reciclagem de Alumínio pela Mordor Intelligence

O tamanho do Mercado de Reciclagem de Alumínio em 2026 é estimado em 41,14 milhões de toneladas, crescendo a partir do valor de 2025 de 39,35 milhões de toneladas, com projeções para 2031 apontando 51,36 milhões de toneladas, crescendo a um CAGR de 4,54% no período 2026-2031. O aumento dos custos de energia, a legislação de economia circular e as metas de redução de peso dos fabricantes de equipamentos originais (OEM) estão a levar os fabricantes a preferir o metal reciclado ao metal primário, uma vez que a produção secundária consome apenas 5% da energia necessária para a fundição de matéria virgem, preservando as propriedades do material indefinidamente. O boom da construção na Ásia-Pacífico, os sistemas de circuito fechado para latas de bebidas na Europa e a adoção global de veículos elétricos (EV) sustentam a procura de tarugos, chapas e ligas de fundição reciclados. Ao mesmo tempo, os sistemas de triagem habilitados por inteligência artificial (IA) estão a aumentar os rendimentos de pureza, expandindo a oferta de matéria-prima de grau aeroespacial e automotivo. A consolidação entre fundidores de médio porte está a acelerar à medida que os grandes players adquirem recicladores regionais para garantir fluxos de sucata e implementar tecnologia de purificação com uso intensivo de capital.

Principais Conclusões do Relatório

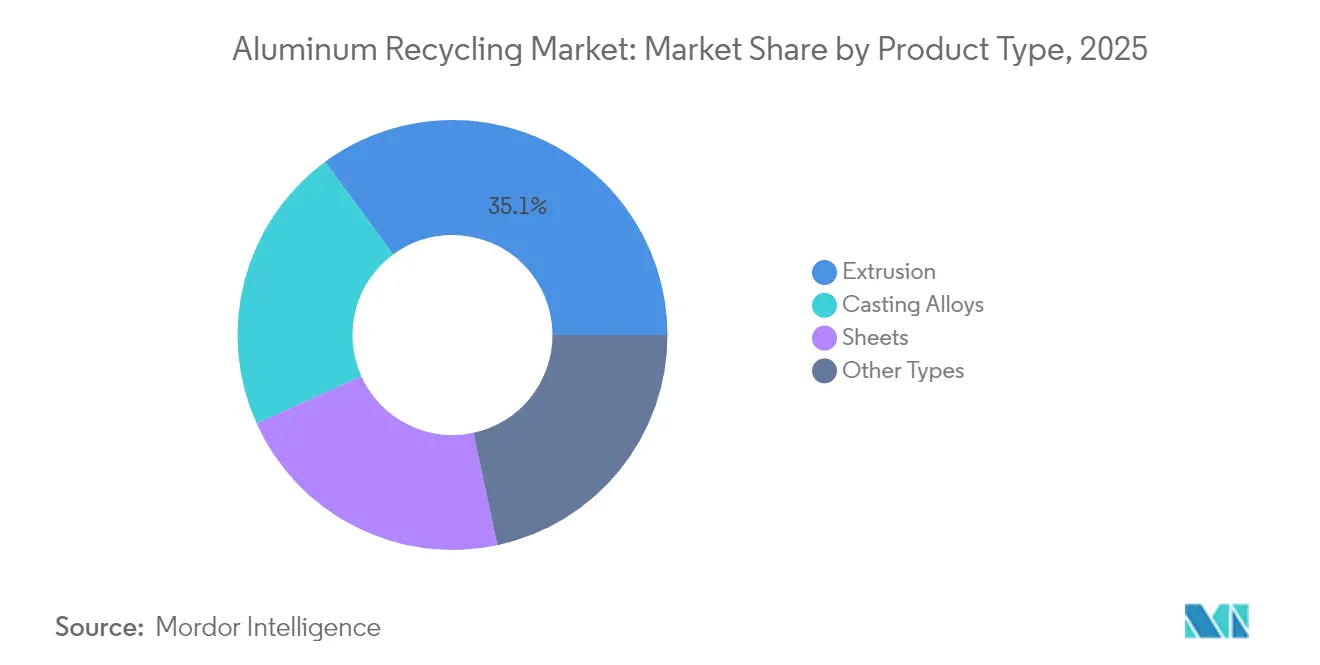

- Por tipo de produto, a extrusão capturou 35,10% da participação do mercado de reciclagem de alumínio em 2025 e deverá registar o CAGR mais rápido, de 5,29%, até 2031.

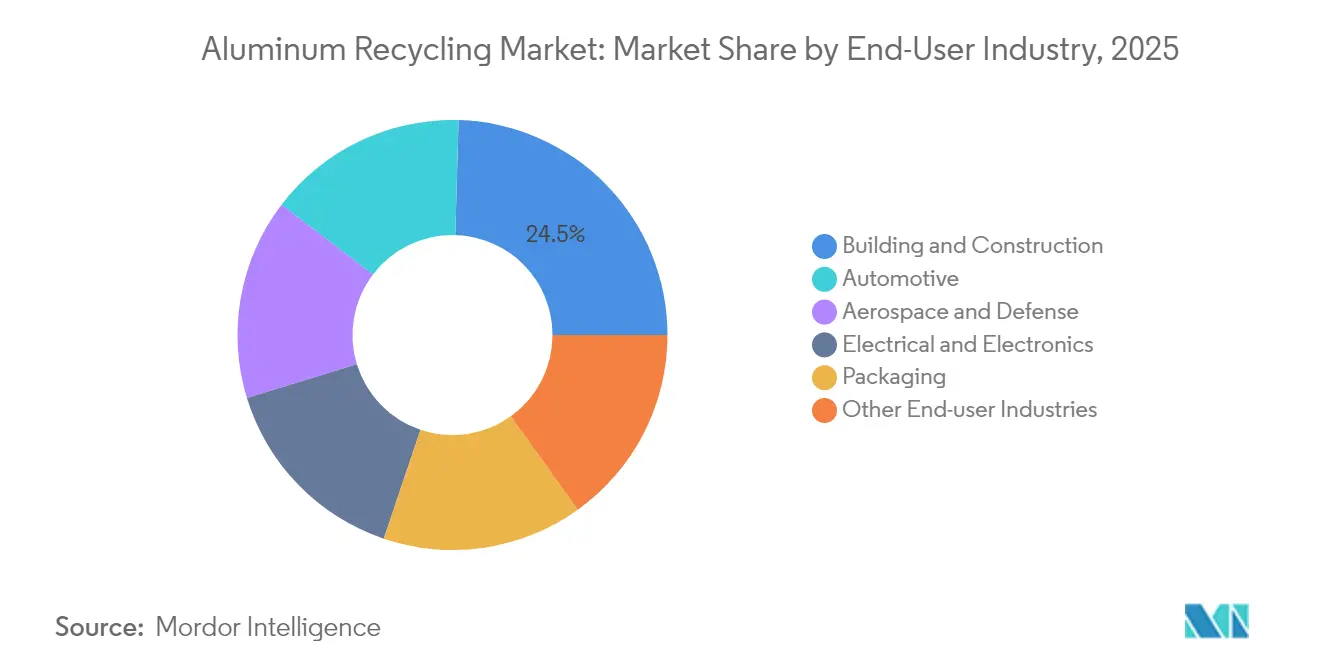

- Por setor de uso final, a construção civil deteve 24,55% do tamanho do mercado de reciclagem de alumínio em 2025, enquanto o setor aeroespacial e de defesa avança a um CAGR de 5,17% até 2031.

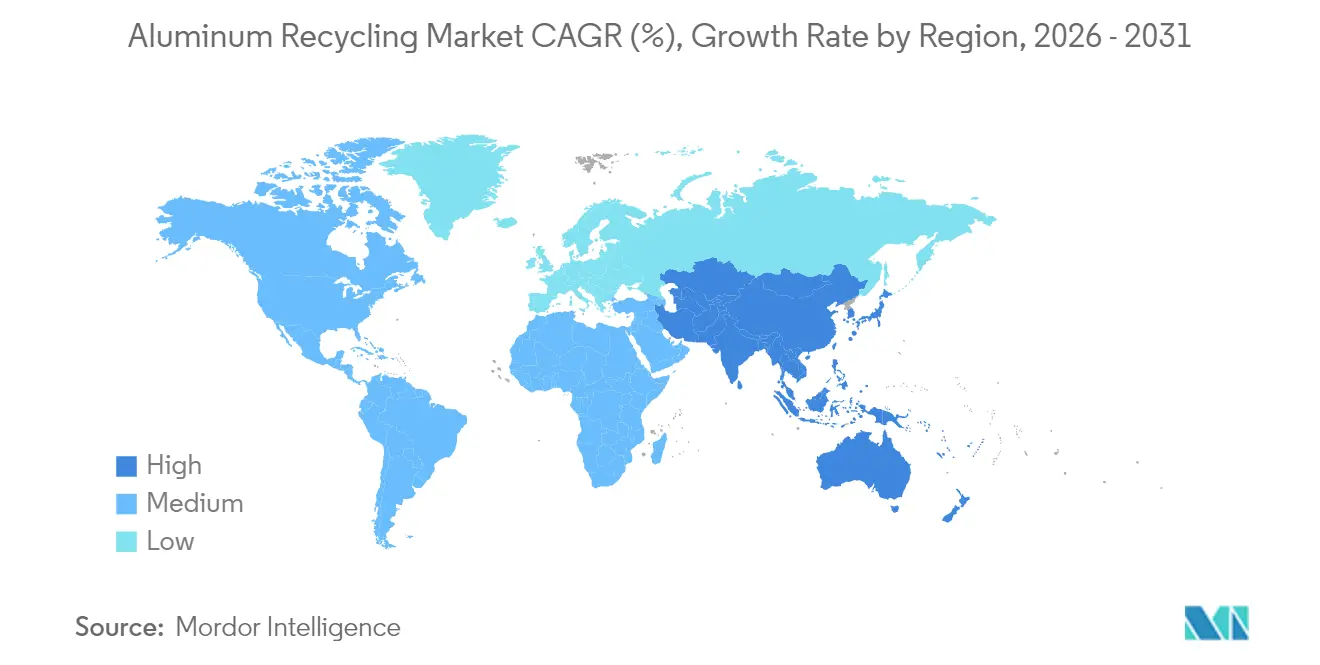

- Por geografia, a Ásia-Pacífico dominou com uma participação de receita de 61,20% em 2025, e a região está a expandir-se a um CAGR de 5,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Reciclagem de Alumínio

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Vantagem de poupança de energia em relação à produção de alumínio primário | +1.20% | Global; mais acentuada em regiões com custos de energia elevados | Longo prazo (≥ 4 anos) |

| Crescente utilização de alumínio reciclado na construção civil | +0.80% | Núcleo na Ásia-Pacífico; expandindo-se para a América do Norte e UE | Médio prazo (2-4 anos) |

| Procura crescente proveniente da redução de peso no setor automotivo | +1.00% | América do Norte e UE; expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos programas de circuito fechado para latas de bebidas da UE | +0.40% | Europa; replicação de políticas noutras regiões | Curto prazo (≤ 2 anos) |

| Adoção de plataformas de triagem de sucata habilitadas por IA | +0.60% | Global; adoção precoce nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vantagem de poupança de energia em relação à produção de alumínio primário

A fundição secundária reduz o consumo de energia em 95% em comparação com os processos eletrolíticos, uma diferença que aumenta quando os preços da eletricidade sobem e as taxas de carbono se intensificam. Os produtores secundários norte-americanos reduziram a sua pegada de carbono média em 60% entre 2020 e 2024, permitindo-lhes conquistar contratos de fornecimento com fabricantes de automóveis e OEM aeronáuticos que agora auditam as emissões de Âmbito 3. A alumina no mercado spot ultrapassou 800 USD por tonelada em dezembro de 2024, mas os recicladores evitaram esse custo por contornarem inteiramente o processo de refinação de alumina. Os bancos de investimento elevaram subsequentemente as previsões de preço do alumínio para 2025, conferindo às fundidoras secundárias maior margem de manobra. Regiões com regimes de preço do carbono, como a UE e partes da América do Norte, estão por isso a acelerar a substituição do metal primário por metal reciclado.

Crescente utilização de alumínio reciclado na construção civil

A urbanização acelerada e os regulamentos de construção sustentável estão a levar os construtores a especificar extrusões com elevado teor de material reciclado para fachadas cortina, sistemas de revestimento de fachadas e caixilharia[1]TOMRA, "Alumínio – Triagem de Materiais," tomra.com . Sistemas de certificação como LEED e BREEAM atribuem créditos pelo teor de material reciclado, amplificando o efeito de atração para além das puras poupanças de custos. A procura de construção asiática cresceu 9% entre 2022 e 2024, e prevê-se um impulso semelhante até 2027 à medida que as megacidades da Índia, da Indonésia e das Filipinas expandem projetos de transporte de massa e habitação. As unidades de extrusão europeias já operam com taxas de reciclagem superiores a 90%, servindo de modelos de política para as novas iniciativas de passaporte de materiais no Canadá e no Japão. A forte procura da construção civil também encurta os circuitos de recolha de sucata, garantindo um afluxo estável de perfis pós-consumo para os fornos de refusão.

Procura crescente proveniente da redução de peso no setor automotivo

As plataformas de veículos elétricos (EV) incorporam 30% mais alumínio em massa do que as contrapartes de combustão interna para compensar o peso das baterias, e os fabricantes especificam cada vez mais acordos de retorno de sucata em circuito fechado com os seus fornecedores de laminagem. A Novelis demonstrou um subframe traseiro com 85% de conteúdo reciclado em construções piloto de 2024 para um fabricante de automóveis norte-americano, provando que metas rigorosas de conformabilidade e desempenho ao impacto podem ser cumpridas. O Regulamento de Baterias da UE 2023/1542 introduz limiares mínimos de conteúdo reciclado para caixas de baterias a partir de 2027, impulsionando ainda mais a procura. Os fabricantes de automóveis estão também a investir em instalações de desmontagem para recuperar alumínio em fim de vida proveniente de para-choques, motores e painéis, melhorando a rastreabilidade do material e a segurança de abastecimento.

Adoção de plataformas de triagem de sucata habilitadas por IA

O sistema GAINnext da TOMRA atinge 98% de pureza na triagem de latas de bebidas usadas a 2.000 ejeções por minuto, eliminando selecionadores manuais e aumentando o rendimento das instalações. A Norsk Hydro e a PADNOS estão a implementar conjuntamente unidades de reconhecimento por aprendizagem profunda similares em todo o Centro-Oeste dos EUA, comprovando a escalabilidade para processadores regionais. A Sortera Technologies concluiu uma ronda de financiamento de 30,5 milhões de USD em janeiro de 2025 para comercializar a sua instalação de valorização de múltiplos materiais que extrai alumínio, cobre e zinco de resíduos de demolição mistos[2]Sortera Technologies, "Sortera Technologies Fecha 30,5 Milhões de Dólares em Novo Financiamento," sorteratechnologies.com . Uma pureza mais elevada permite às fundidoras aceder a contratos aeroespaciais e automotivos premium e reduz os volumes de escória de sal de cloro, melhorando as métricas ESG.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Presença de impurezas indesejáveis (Fe, Mg, Zn) | -0.70% | Global; aguda nas regiões com sucata mista | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços da sucata a comprimir as margens das fundidoras secundárias | -0.50% | Global; variações regionais | Curto prazo (≤ 2 anos) |

| Concorrência do metal virgem de baixo custo em períodos de excedente | -0.30% | Regiões com excesso de capacidade primária | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Presença de impurezas indesejáveis (Fe, Mg, Zn)

A contaminação acima de 0,20% de ferro desqualifica o alumínio para a maioria das utilizações estruturais aeroespaciais e de veículos elétricos, forçando os recicladores a desviar lotes contaminados para os mercados de fundição ou desoxidação com descontos acentuados. Os fluxos mistos provenientes de locais de demolição frequentemente combinam ligas da série 6000 e da série 7000 com perfis arquitetónicos pintados, aumentando os custos de purificação e o consumo de energia. As grandes fundidoras adicionam agentes fundentes e utilizam agitadores eletromagnéticos para reduzir a incorporação de ferro, mas o obstáculo de capital mantém os operadores de menor dimensão fora dos mercados premium. A contaminação por ferro também cria micro-segregação durante a solidificação, prejudicando a resistência à fadiga — uma questão que os OEM aeronáuticos monitorizam de perto através de auditorias rigorosas de qualificação de fornecedores.

Volatilidade dos preços da sucata a comprimir as margens das fundidoras secundárias

As cadeias de abastecimento fragmentadas e os picos de procura regionais provocam oscilações nos prémios da sucata; os preços europeus das latas de bebidas usadas oscilaram entre 1.450 USD e 1.020 USD por tonelada durante o primeiro semestre de 2024. As fundidoras secundárias mantêm apenas 30 a 45 dias de inventário de matérias-primas, pelo que subidas repentinas comprimem as margens de conversão antes de poderem renegociar os contratos de escoamento. Os recicladores de menor dimensão carecem de áreas de cobertura de risco e têm frequentemente de comprar no mercado spot, amplificando o risco financeiro. A volatilidade desincentiva o investimento em modernização de fornos e triadores de alta velocidade, atrasando as adições de capacidade que poderiam aliviar a escassez de oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio da Extrusão em Todas as Aplicações

As extrusões detiveram uma expressiva participação de mercado de reciclagem de alumínio de 35,10% em 2025, à medida que arquitetos e fabricantes de automóveis recorreram a perfis leves e resistentes à corrosão para fachadas, elementos de chassis e caixas de baterias. O segmento está no caminho certo para um CAGR de 5,29% até 2031, alargando progressivamente a sua vantagem sobre os graus de chapas e fundição. As secções extrudidas utilizam frequentemente composições de liga única, tornando-as candidatas ideais para a reciclagem em circuito fechado, que conserva a química da liga e minimiza as perdas por desclassificação. A Constellium refundiu com sucesso revestimentos de aeronaves em fim de vida em tarugo de grau aeroespacial durante os ensaios de 2024, demonstrando a viabilidade técnica de múltiplos ciclos de reciclagem sem diluição de liga.

As chapas representam uma categoria fundamental, fornecendo painéis exteriores automotivos e corpos de latas de bebidas onde a qualidade superficial é crítica. As laminadoras de chapas estão a investir em linhas de fundição contínua que aceitam percentagens de sucata mais elevadas, cumprindo ao mesmo tempo objetivos rigorosos de orelhamento e conformabilidade. As ligas de fundição representam um volume menor, mas desfrutam de uma procura robusta em blocos de motor e carcaças de motores elétricos que requerem geometria complexa e condutividade térmica. As aplicações de folha e fio mantêm-se como nichos estáveis; contudo, a crescente substituição por polímeros reciclados nas embalagens flexíveis está a limitar o crescimento da folha.

Por Setor de Uso Final: Liderança da Construção Civil com Aceleração Aeroespacial

A construção civil contribuiu com 24,55% para o tamanho do mercado de reciclagem de alumínio em 2025, sustentada pelo estímulo à infraestrutura na China, na Índia e nos Estados Unidos. As taxas de reciclagem são impulsionadas pela facilidade de separação das caixilharias extrudidas durante a demolição e pela crescente disponibilidade de diretrizes de conceção para desmontagem nos regulamentos de construção. O crescimento futuro permanece saudável mas incremental, refletindo a maturidade do setor.

O setor aeroespacial e de defesa é o motor de crescimento de destaque, avançando a um CAGR de 5,17% até 2031, à medida que os fabricantes de estruturas aeronáuticas certificam tarugo reciclado para nervuras de asas, trilhos de assentos e suportes internos. Os rigorosos requisitos de gestão da qualidade AS9100D levam os recicladores a implementar scanners de fluorescência de raios X de alta resolução e fornos de desgaseificação a vácuo que removem hidrogênio residual e metais alcalinos. A procura automotiva mantém-se resiliente graças à maior intensidade de alumínio nas plataformas de veículos elétricos, com os fabricantes de automóveis a emitir agora metas de conteúdo reciclado de 30-50% por veículo. O crescimento elétrico e eletrônico é moderado pelas complexas montagens de múltiplos metais que complicam a desmontagem e o controlo de pureza, enquanto as embalagens desfrutam de volumes estáveis provenientes dos circuitos de latas de bebidas, mas enfrentam a concorrência do aço e do PET nos recipientes alimentares.

Análise Geográfica

A Ásia-Pacífico representou 61,20% da participação global do mercado de reciclagem de alumínio em 2025 e está projetada para se expandir a um CAGR de 5,55% até 2031. As adições de capacidade secundária da China alinham-se com o seu limite de 45 milhões de toneladas de produção primária, empurrando as fundidoras em direção à importação de sucata e a sistemas de recolha doméstica. A Missão Cidades Inteligentes da Índia está a injetar extrusões recicladas em corredores de trânsito e habitação acessível, aumentando ainda mais a procura de tarugo. O Japão e a Coreia do Sul fornecem tecnologia de triagem de sucata de alta qualidade, reforçando a integração vertical regional desde a recolha até aos produtos acabados.

A América do Norte e a Europa representam coletivamente uma parcela significativa da procura global. Mais de 80% da produção de alumínio dos EUA foi de origem secundária em 2024, acima dos menos de 30% de quatro décadas atrás. As leis de depósito e devolução em dez estados norte-americanos e os créditos fiscais federais para conteúdo reciclado sustentam fluxos estáveis de chapas para latas. O requisito de recolha de 90% da UE para embalagens metálicas de bebidas até 2029 está a acelerar o investimento em instalações dedicadas à reciclagem de latas. Ambas as regiões enfrentam tarifas de energia elevadas, criando um incentivo adicional para integrar energias renováveis: a instalação de Torija da Hydro em Espanha, no valor de 180 milhões de EUR, utilizará energia solar no local para reduzir os custos de fusão.

O Oriente Médio e África ficam atrás em volume, mas oferecem um crescimento acima da média. A Emirates Global Aluminium (EGA) adquiriu a Spectro Alloys, com sede no Minnesota (EUA), por 80 milhões de USD e reiniciou a produção em julho de 2025, sinalizando uma aposta em capturar o potencial de reciclagem de 6 mil milhões de USD do CCG. Marrocos inaugurou a sua primeira refinaria dedicada à sucata de alumínio em 2024, aproveitando os baixos custos da energia solar. As perspetivas da América do Sul concentram-se no Brasil, onde uma rede elétrica 90% renovável reduz a intensidade de carbono do metal secundário e cumpre os limiares de sustentabilidade de marcas multinacionais de bebidas e automóveis.

Panorama Competitivo

O mercado de reciclagem de alumínio permanece moderadamente fragmentado, mas está a consolidar-se à medida que os incumbentes com tecnologia de ponta absorvem especialistas regionais. A Novelis, a Norsk Hydro, a Alcoa e a Speira controlam capacidade significativa de fundição e laminagem, cada uma a prosseguir a integração vertical para garantir cadeias de abastecimento de sucata e implementar triadores de IA com uso intensivo de capital. A Speira investiu 11 milhões de EUR em quatro fornos de reciclagem na Alemanha e na Noruega em 2024 para aumentar a produção de tarugo para chapas automotivas. O projeto Torija da Hydro sublinha a mudança dos grandes operadores europeus para polos de economia circular localizados.

A vaga de aquisições da EGA exemplifica a consolidação inter-regional, concedendo-lhe acesso imediato a clientes norte-americanos e uma plataforma tecnológica para a sua marca de tarugo reciclado RevivAL. Os operadores norte-americanos de menor dimensão estão a responder formando cooperativas de agregação de sucata para reunir matéria-prima e alcançar economias de escala. O investimento está a convergir para a deteção de impurezas por IA, a refinação a vácuo e os agentes fundentes sem cloro, que em conjunto reduzem as taxas de perda na fusão abaixo de 2% e permitem o acesso a contratos aeroespaciais de elevada margem. As capacidades de conformidade estão a tornar-se um diferenciador decisivo: as instalações certificadas pela ISO 14064 e pela AS9100D obtêm o estatuto de fornecedor preferencial junto dos OEM, ao passo que os operadores sem rastreabilidade digital arriscam ser excluídos das cadeias de valor premium. A concorrência está, por isso, a deslocar-se do volume para a qualidade, a tecnologia e a conformidade regulatória.

Líderes do Setor de Reciclagem de Alumínio

Norsk Hydro ASA

Novelis Inc.

REAL ALLOY

Matalco Inc

Constellium

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Julho de 2025: A Emirates Global Aluminium PJSC iniciou a produção na instalação expandida de reciclagem de alumínio da Spectro Alloys no Minnesota, EUA. A primeira fase desta expansão aumenta a capacidade de produção de tarugo secundário em 55.000 toneladas. Prevê-se que a produção a plena capacidade seja alcançada no início do próximo ano.

- Março de 2025: A Norsk Hydro ASA iniciou a construção da sua principal instalação de reciclagem de alumínio em Torija, Espanha. Esta instalação avançada, situada a norte de Madrid, envolve um investimento de 180 milhões de EUR. O projeto sublinha o empenho da Hydro em reforçar a economia circular europeia, mantendo mais sucata pós-consumo dentro do ciclo de produção.

Âmbito do Relatório Global do Mercado de Reciclagem de Alumínio

A reciclagem de alumínio é o processo pelo qual a sucata de alumínio pode ser reutilizada em produtos após a sua produção inicial. A reciclagem de alumínio envolve o reprocessamento de produtos de alumínio usados para criar novos materiais. Esta prática sustentável conserva recursos e energia. Nas suas aplicações, o alumínio reciclado encontra utilização em vários setores, incluindo peças automotivas, latas de bebidas, materiais de embalagem e componentes de construção. O mercado de reciclagem de alumínio é segmentado por tipo de produto, setor de uso final e geografia. Por tipo de produto, o mercado é segmentado em ligas de fundição, extrusão, chapas e outros tipos de produto. Por setor de uso final, o mercado é segmentado em automotivo, aeroespacial e defesa, construção civil, elétrico e eletrônico, embalagens e outros setores de uso final. O relatório cobre também as dimensões e previsões de mercado em 28 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base no volume (toneladas).

| Ligas de Fundição |

| Extrusão |

| Chapas |

| Outros Tipos |

| Automotivo |

| Aeroespacial e Defesa |

| Construção Civil |

| Elétrico e Eletrônico |

| Embalagens |

| Outros Setores de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietname | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Espanha | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Ligas de Fundição | |

| Extrusão | ||

| Chapas | ||

| Outros Tipos | ||

| Por Setor de Uso Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Embalagens | ||

| Outros Setores de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietname | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de reciclagem de alumínio em 2026?

O mercado processa 41,14 milhões de toneladas de alumínio reciclado em 2026 e está projetado para atingir 51,36 milhões de toneladas até 2031.

Qual é a taxa de crescimento prevista para o alumínio reciclado?

Espera-se que o volume se expanda a um CAGR de 4,54% de 2026 a 2031, impulsionado por poupanças de energia, redução de peso e políticas de economia circular.

Que região lidera no consumo de alumínio reciclado?

A Ásia-Pacífico detém 61,20% da procura global graças à enorme capacidade da China e à expansão da infraestrutura da Índia.

Por que razão o alumínio reciclado está a ganhar popularidade no fabrico automotivo?

As plataformas de veículos elétricos utilizam mais alumínio para redução de peso, e os acordos de circuito fechado permitem que os fabricantes de automóveis garantam metal de baixo teor de carbono e alta pureza, cumprindo simultaneamente os mandatos de conteúdo reciclado.

Que tecnologias estão a melhorar a pureza da sucata?

Triadores óticos e de raios X habilitados por IA, fornos de desgaseificação a vácuo e agentes fundentes sem cloro estão coletivamente a aumentar a pureza do metal reciclado para 98% para aplicações aeroespaciais e automotivas exigentes.

Página atualizada pela última vez em: