Tamanho e Participação do Mercado de Desativador de Metal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

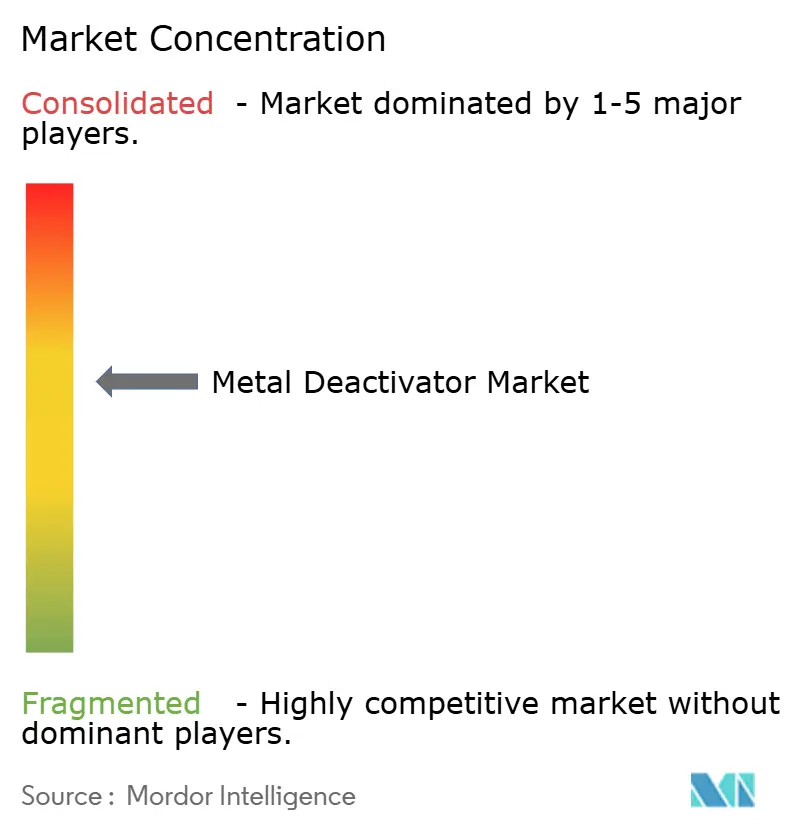

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desativador de Metal por Mordor Intelligence

Espera-se que o tamanho do Mercado de Desativador de Metal aumente de USD 1,92 bilhão em 2025 para USD 2,04 bilhões em 2026 e atinja USD 2,80 bilhões até 2031, crescendo a um CAGR de 6,48% no período 2026-2031. O crescimento robusto é impulsionado pelo endurecimento das normas de estabilidade à oxidação em combustíveis e lubrificantes, pelo aumento da demanda por durabilidade de longo prazo dos fluidos em condições operacionais extremas e pela expansão dos circuitos de resfriamento de mobilidade elétrica que requerem passivação de cobre. Pacotes de aditivos multifuncionais que combinam desativadores de metal com antioxidantes e detergentes estão se tornando a escolha padrão à medida que os intervalos de troca de óleo dos fabricantes de equipamentos originais se ampliam e os padrões de depósitos em injetores se tornam mais rigorosos. A Ásia-Pacífico continua liderando em novas adições de capacidade, enquanto os fornecedores norte-americanos e europeus utilizam sua expertise regulatória para manter posições premium. A diferenciação competitiva está se afastando da passivação isolada em direção à eficácia abrangente de controle de depósitos, que garante aprovações de gasolina TOP TIER+ ou de combustível de aviação MIL-PRF-25017.

Principais Conclusões do Relatório

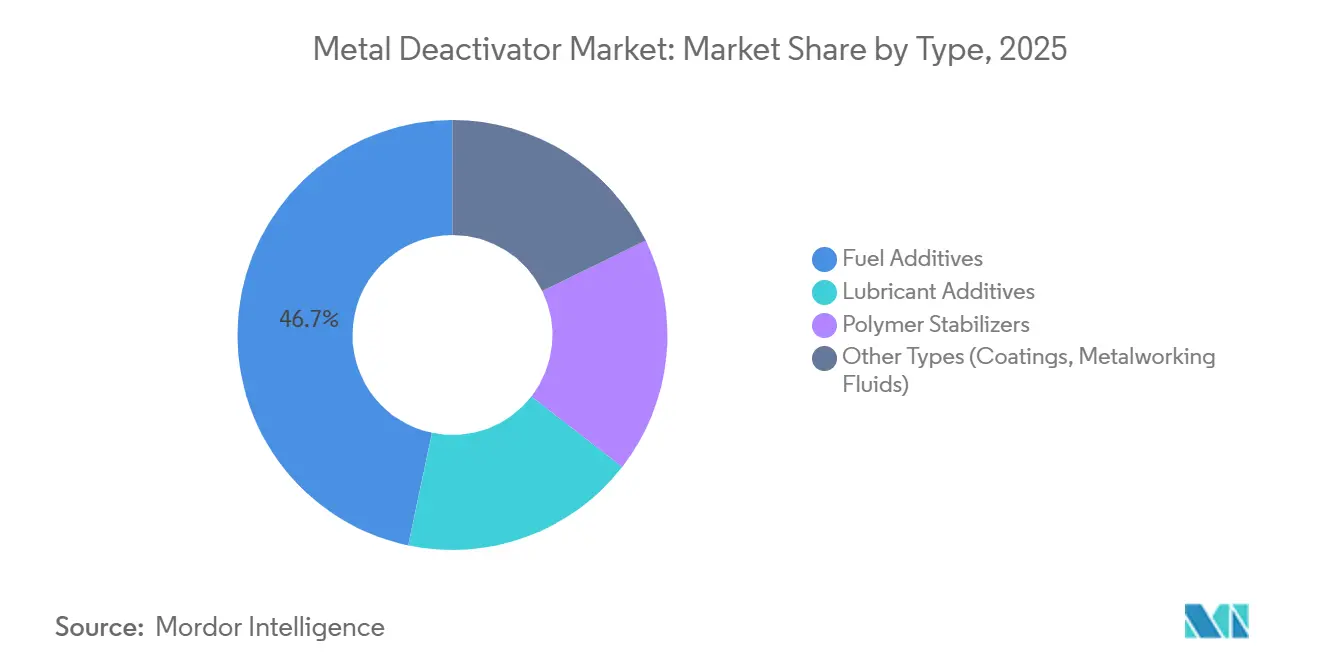

- Por tipo, os aditivos para combustíveis lideraram com 46,71% da participação do mercado de desativador de metal em 2025 e estão previstos para expandir a um CAGR de 6,84% até 2031.

- Por química, os agentes quelantes à base de nitrogênio detinham 35,27% da participação do mercado de desativador de metal em 2025 e estão projetados para crescer a um CAGR de 7,22% até 2031.

- Por aplicação, a gasolina representou 39,46% da participação do mercado de desativador de metal em 2025, enquanto o combustível de aviação está previsto para avançar a um CAGR de 7,38% até 2031.

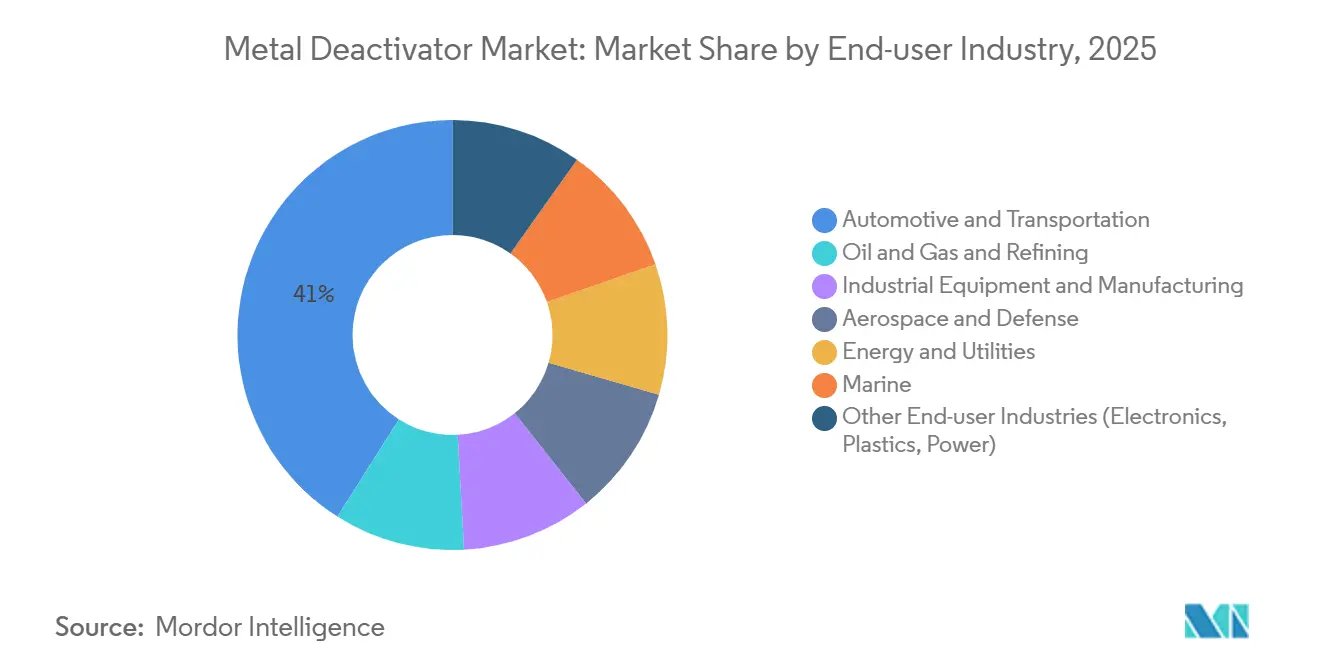

- Por indústria do usuário final, o setor automotivo e de transporte comandou 41,01% da participação do mercado de desativador de metal em 2025, enquanto o setor aeroespacial e de defesa está posicionado para o maior CAGR de 7,47% até 2031.

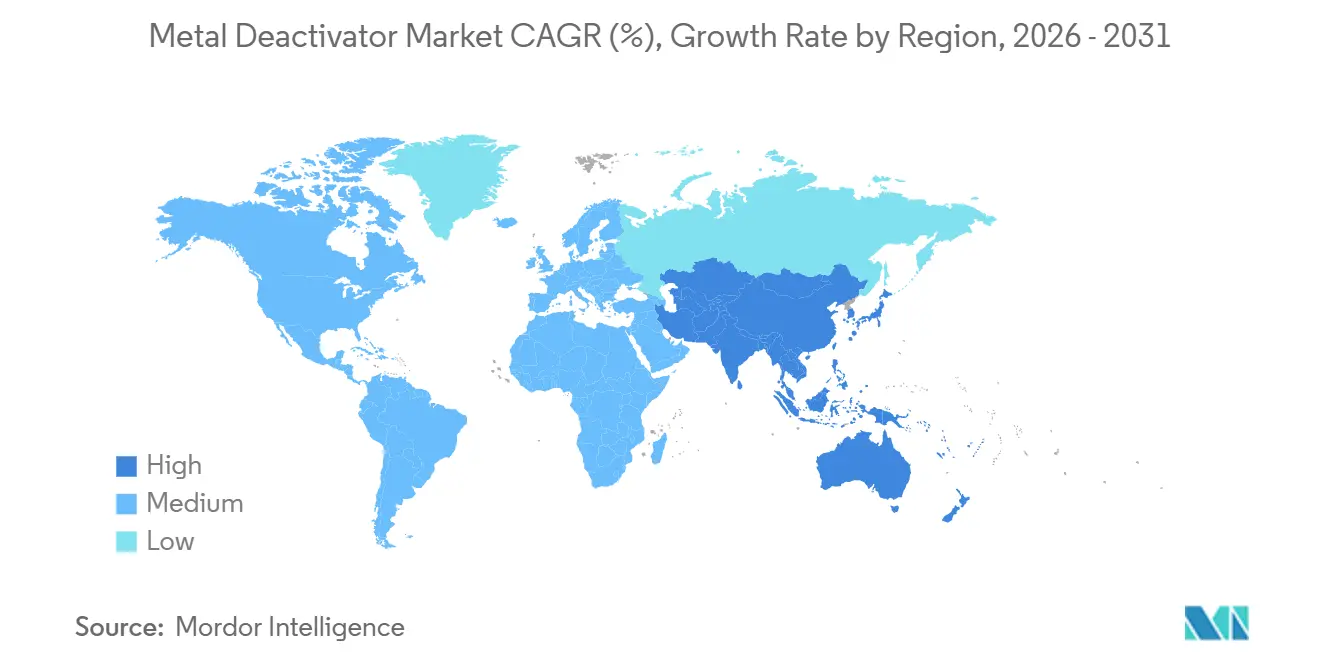

- Por geografia, a Ásia-Pacífico capturou 44,67% da participação do mercado de desativador de metal em 2025 e permanecerá a região de crescimento mais rápido com um CAGR de 7,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Desativador de Metal

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda por estabilidade de longo prazo de combustíveis e lubrificantes | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento no uso de metais não ferrosos em sistemas de fluidos | +0.9% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Regulamentações mais rígidas de estabilidade à oxidação | +1.5% | América do Norte, Europa e mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção crescente de combustíveis de aviação e marítimos | +1.1% | Oriente Médio, América do Norte, Europa | Médio prazo (2-4 anos) |

| Aumento da lixiviação de cobre em circuitos de resfriamento de veículos elétricos de carregamento rápido | +0.7% | Ásia-Pacífico (China, Coreia do Sul), América do Norte | Médio prazo (2-4 anos) |

| Programas de reabastecimento de transformadores de alta tensão | +0.6% | América do Norte, Europa, redes selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Estabilidade de Longo Prazo de Combustíveis e Lubrificantes

Os intervalos de troca estendidos em óleos para veículos de passeio e industriais exigem que os formuladores misturem desativadores de metal com antioxidantes de alto desempenho para prevenir a oxidação catalisada por cobre, que leva à formação de lodo e verniz. Ésteres sintéticos e polialfaolefinas são mais vulneráveis à degradação por metais de transição do que bases minerais, tornando a passivação essencial para atender aos padrões ACEA C5 e API SP que certificam intervalos de troca de 10.000 milhas ou mais. O mercado global de aditivos para lubrificantes, avaliado em USD 22,4 bilhões em 2025, sustenta a demanda estrutural por pacotes multifuncionais que incorporam desativadores de metal para gerenciar oxidação e corrosão. As misturas de biodiesel retêm cobre do processamento de matérias-primas; testes laboratoriais mostram que 300-500 ppm de quelantes de salicilideno suprimem o crescimento de peróxidos e prolongam a vida útil em armazenamento. O crescimento de óleos de base biológicos e rerefinados, impulsionado pelos critérios do Rótulo Ecológico da UE, apoia o uso de quelantes de nitrogênio compatíveis com ésteres polares. Aprovações de fabricantes de equipamentos originais, como a Volvo VDS-5, avaliam explicitamente a oxidação catalisada por metal, vinculando os desativadores ao processo de qualificação para óleos de próxima geração.

Aumento no Uso de Metais Não Ferrosos em Sistemas de Fluidos

Trocadores de calor de cobre-níquel em embarcações navais, radiadores de alumínio em veículos elétricos e conexões de latão em circuitos hidráulicos expõem os fluidos a superfícies catalíticas que aceleram a degradação, a menos que sejam passivadas. Dados da Marinha dos EUA mostram níveis de contaminação por cobre de até 1.000 ppb no combustível JP-5 a bordo de porta-aviões, aumentando os custos de revisão de motores para USD 1 bilhão anualmente[1]SBIR da Marinha dos Estados Unidos, "Mitigação da Contaminação por Cobre em Sistemas JP-5," navy.mil. Os circuitos de resfriamento de veículos elétricos de carregamento rápido que operam acima de 400 V experimentam lixiviação galvânica de cobre em refrigerantes dielétricos, arriscando deriva de condutividade e curtos-circuitos sem quelação. Estudos revisados por pares confirmam que os metais de transição catalisam a oxidação do combustível de aviação acima de 250°C, com N,N'-dissalicilideno-1,2-propanodiamina reduzindo a massa de depósitos em 80% em níveis de tratamento residuais. Os óleos de transformadores que atendem aos padrões IEC 60296 utilizam derivados de benzotriazol para proteger os enrolamentos de cobre da formação de sulfetos, que podem erodir a resistência dielétrica. O uso crescente de cobre em caixas de engrenagens de energia renovável e sistemas de armazenamento solar-térmico está expandindo o mercado de desativador de metal além das aplicações automotivas e de aviação.

Regulamentações Mais Rígidas de Estabilidade à Oxidação

A ASTM D1655-22a, a especificação regulatória para combustíveis de turbinas de aviação, limita os aditivos desativadores de metal a 2,0 mg/L inicialmente e 5,7 mg/L cumulativamente, ao mesmo tempo que exige uma Taxa de Tubo Visual abaixo de 3 e uma Reação de Transferência de Elétrons abaixo de 85 nm nos testes de estabilidade térmica à oxidação ASTM D3241[2]ASTM International, "Especificação Padrão para Combustíveis de Turbinas de Aviação, ASTM D1655-22a," astm.org. A ASTM D8545, revisada em janeiro de 2025, padronizou o método de teste para quantificar N,N'-dissalicilideno-1,2-propanodiamina em combustível de aviação, permitindo um controle de qualidade mais rigoroso em refinarias e terminais de distribuição de combustível. As normas Bharat Stage VI da Índia, em vigor desde abril de 2020 e aplicadas até 2025, limitam o teor de enxofre no diesel a 10 ppm, exigindo que as refinarias realizem hidrotratamento agressivo, o que remove os antioxidantes naturais e aumenta a dependência de desativadores de metal sintéticos para estabilizar o combustível durante o armazenamento e a distribuição. A próxima regulamentação Euro 7 de emissões da Europa, com previsão de finalização em 2027, imporá limites mais rígidos de material particulado e NOx, obrigando os fornecedores de combustível a reformular com aditivos de controle de depósitos, incluindo passivadores de metal, para prevenir o entupimento de injetores em sistemas de injeção direta de alta pressão.

Adoção Crescente de Combustíveis de Aviação e Marítimos

Os centros de aviação do Oriente Médio, como Dubai, Doha e Riad, estão aumentando o volume de combustível de aviação para suportar o crescimento de passageiros, impulsionando a demanda por desativadores de metal que garantem estabilidade térmica em condições de armazenamento em altas temperaturas e voo em alta altitude, onde as temperaturas do combustível podem exceder 200°C. O portfólio de aditivos para combustível de aviação da Shell identifica os desativadores de metal como críticos para melhorar a estabilidade térmica ao mitigar metais traço dissolvidos, particularmente o cobre, que prejudica o desempenho do combustível tanto na aviação civil quanto militar. O pacote de aditivos para combustível JP-8+100, avaliado pela Organização de Ciência e Tecnologia de Defesa da Austrália em 2001 e ainda relevante nas aquisições militares de 2025, inclui N,N'-dissalicilideno-1,2-propanodiamina como desativador de metal central, alcançando uma redução de 81-88% nos depósitos carbonáceos a 250-350°C em diversas composições de combustível. Os combustíveis marítimos pós-IMO 2020, particularmente as misturas de óleo combustível de baixíssimo teor de enxofre, exibem contaminação por metais como vanádio, níquel e ferro, o que acelera a agregação de asfaltenos e o entupimento da câmara de combustão. Os desativadores de metal são cada vez mais misturados com dispersantes para gerenciar esses contaminantes em grandes motores diesel de dois tempos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites ambientais rigorosos para composições de aditivos | -0.8% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas | -0.6% | Global | Médio prazo (2-4 anos) |

| Antioxidantes de óxido de cério nanométrico como substitutos | -0.3% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Transição para baterias de estado sólido reduzindo a demanda por fluidos dielétricos | -0.4% | Global, concentrado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Ambientais Rigorosos para Composições de Aditivos

A Agência Europeia de Produtos Químicos adicionou o benzotriazol à sua lista de vigilância de substâncias PBT em 2025, iniciando estudos de perturbação endócrina e sinalizando possíveis limites de concentração futuros. As emendas ao Anexo XVII do REACH no mesmo ano restringiram 16 substâncias CMR, incluindo difenila(2,4,6-trimetilbenzoíla)fosfina óxido, reduzindo as opções de formulação para desativadores à base de fósforo. A lista de autorização provisória da ECHA inclui melamina e compostos de óxido de fosfina com períodos de vigência tão curtos quanto 36 meses, exigindo reformulações rápidas. O Roteiro de Restrições da UE sinalizou o antioxidante para pneus 6PPD por toxicidade aquática, refletindo a inclinação dos reguladores em agrupar aditivos sob proibições amplas. O aumento dos custos de conformidade para testes e rotulagem desencoraja os misturadores menores, consolidando o poder de mercado entre os fabricantes globais de aditivos com equipes regulatórias dedicadas.

Preços Voláteis de Matérias-Primas

As flutuações nos preços das matérias-primas continuam sendo um desafio significativo. O salicilaldeído e a 1,2-propanodiamina, precursores da N,N'-dissalicilideno-1,2-propanodiamina, são derivados petroquímicos sujeitos à volatilidade dos preços do petróleo bruto e às restrições de disponibilidade de matérias-primas. A produção de benzotriazol e toliltriazol depende de anilina e ácido nitroso, ambos os quais enfrentaram escassez de oferta em 2024-2025 devido a paralisações de capacidade na China e na Europa, elevando os preços à vista e comprimindo as margens dos fabricantes de aditivos. Os desativadores de metal à base de fósforo, como os fosforoditioatos, são afetados pela volatilidade das matérias-primas provenientes do pentassulfeto de fósforo e de intermediários alcoólicos. Esse problema foi agravado pelas regulamentações ambientais da China sobre a produção de fósforo amarelo, que reduziram a oferta global. Além disso, as flutuações cambiais e os gargalos logísticos na região Ásia-Pacífico introduzem incertezas de custo adicionais para os formuladores que adquirem matérias-primas internacionalmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Aditivos para Combustíveis Mantêm Liderança com o Endurecimento das Regulamentações

Os aditivos para combustíveis representaram 46,71% do tamanho do mercado de desativador de metal em 2025 e espera-se que mantenham sua dominância com um CAGR de 6,84% até 2031. Essa dominância é atribuída a fatores como os requisitos de diesel de baixíssimo teor de enxofre, os limites de estabilidade térmica do combustível de aviação e o protocolo de gasolina TOP TIER+, que incorpora a passivação de metal nas formulações de controle de depósitos. Os aditivos para lubrificantes se beneficiam da adoção crescente de óleos sintéticos e do lançamento de motores a hidrogênio, que requerem inibição eficaz do cobre. Os estabilizadores de polímeros, embora de nicho, são essenciais para o isolamento de fios e cabos para lidar com a degradação por contato com cobre. Outros segmentos menores incluem fluidos de usinagem, onde os refrigerantes à base de água requerem proteção de cobre e alumínio para atender aos padrões de corrosão dos fabricantes de equipamentos originais.

Os fabricantes de equipamentos originais estão priorizando cada vez mais pacotes químicos multifuncionais que combinam desativadores de metal com detergentes e antioxidantes para atender a certificações como TOP TIER+ Revisão G ou MIL-PRF-25017. Exemplos incluem a série Keropur de gasolina da BASF e o HiTEC 65522 da Afton, que integram quelantes de nitrogênio com inibidores de depósitos para lidar com o entupimento de injetores e a pré-ignição estocástica em motores de injeção direta de gasolina. Os limites regulatórios de dosagem, como 2,0 mg/L inicial e 5,7 mg/L cumulativo em combustível de aviação, estão impulsionando a inovação em direção a quelantes de nitrogênio de alta afinidade que entregam eficácia em taxas de tratamento mais baixas, sustentando os avanços na indústria de desativador de metal.

Por Química: Agentes Quelantes à Base de Nitrogênio Ganhando Dominância

Os agentes quelantes à base de nitrogênio detinham 35,27% da participação do mercado de desativador de metal em 2025 e estão projetados para crescer a um CAGR de 7,22% até 2031. Compostos como N,N'-dissalicilideno-1,2-propanodiamina atendem aos padrões de combustível de aviação ASTM D1655-22a em baixas concentrações de 2-5 ppm, enquanto os derivados de benzotriazol dominam a passivação de óleos de transformadores. Sua compatibilidade com bioésteres e Lubrificantes Ambientalmente Aceitáveis sustenta a demanda, particularmente à medida que os portos da UE aplicam as diretrizes OSPAR. Os compostos à base de enxofre permanecem relevantes em aplicações de diesel para serviço pesado que requerem desempenho em condições de extrema pressão, mas seu potencial de longo prazo é limitado pelo endurecimento das regulamentações de enxofre sob as normas Euro 7 e Bharat Stage VI. Os agentes à base de fósforo enfrentam desafios significativos devido às restrições da UE sobre certos óxidos de fosfina sob classificações CMR.

A pesquisa está avançando em sistemas híbridos que combinam benzotriazol com dispersantes borados, oferecendo benefícios duplos de passivação de metal e atividade antioxidante, ao mesmo tempo que reduzem a aquatoxicidade. Estudos de 2026 destacam o óxido de cério nanométrico dopado com nitrogênio, que proporciona um aumento de 40 vezes na capacidade de eliminação de radicais, sugerindo um potencial caminho futuro onde o controle da oxidação supera as necessidades de quelação. Espera-se que o mercado de desativadores de metal à base de nitrogênio se expanda ainda mais, apoiado pelas preferências dos fabricantes de equipamentos originais por fluidos à base de éster em transmissões de veículos elétricos.

Por Aplicação: Combustível de Aviação Torna-se o Caso de Uso de Crescimento Mais Rápido

A gasolina representou 39,46% do consumo global em 2025, mas o combustível de aviação está projetado para crescer na taxa mais rápida, com um CAGR de 7,38% até 2031, impulsionado pela expansão dos centros de aviação do Oriente Médio e das frotas de defesa. O segmento de combustível de aviação se beneficia das iniciativas da Marinha dos EUA para reduzir a contaminação por cobre abaixo de 10 ppb em porta-aviões, aumentando a demanda por filtros de poliamina suportados em sólidos e quelantes de alta afinidade. O diesel permanece um segmento significativo devido à perda de antioxidantes naturais durante o hidrotratamento de combustível de baixíssimo teor de enxofre, o que exige passivação de cobre para prevenir a formação de goma. As aplicações de óleo de transformador e óleo de turbina estão crescendo de forma constante, apoiadas por projetos de reabastecimento de redes elétricas e instalações de plantas de pico que requerem estabilidade à oxidação de longo prazo. Os estabilizadores de polímeros para isolamento de fios e cabos de carregamento de veículos elétricos estão ganhando tração à medida que o contato com cobre acelera a degradação de poliolefinas.

Os refrigerantes de veículos elétricos de carregamento rápido representam uma aplicação emergente, onde a lixiviação de cobre aumenta a condutividade do fluido, levando os fabricantes de equipamentos originais a especificar desativadores de metal em fluidos dielétricos que também atendam aos requisitos de inflamabilidade e baixa viscosidade. No geral, a engenharia de aplicação direcionada garante a diversificação no mercado de desativador de metal, reduzindo a dependência de qualquer classe de fluido isolada.

Por Indústria do Usuário Final: Aeroespacial e Defesa Registra o Maior Crescimento

A indústria automotiva e de transporte dominou o mercado com uma participação de 41,01% em 2025, apoiada pela frota global de veículos leves e pelas taxas de tratamento de aditivos para combustíveis. No entanto, espera-se que o setor aeroespacial e de defesa cresça mais rapidamente, com um CAGR de 7,47% até 2031, impulsionado pelas especificações de combustível de aviação MIL-PRF-25017 que limitam o teor de cobre e exigem passivação. Os fabricantes de turbinas para fabricantes de equipamentos originais vinculam cada vez mais a cobertura de garantia à conformidade com aditivos, impulsionando a adoção. A indústria de petróleo e gás utiliza desativadores para controle de corrosão em dutos e mistura em refinarias, enquanto os equipamentos industriais dependem da inibição de cobre para prolongar a vida útil do óleo de compressores. As concessionárias de energia que modernizam transformadores envelhecidos sustentam a demanda por benzotriazol, e os operadores marítimos que misturam combustível de baixíssimo teor de enxofre com óleos residuais requerem desativadores de metal para mitigar os catalisadores de vanádio e níquel em motores de dois tempos.

À medida que os motores de combustão interna a hidrogênio ganham tração, empresas como a Afton estão posicionando produtos como o HiTEC 12582 para lidar com os desafios de gerenciamento de água e corrosão exclusivos da combustão de hidrogênio. As aplicações diversificadas a jusante ajudam a mitigar os riscos associados à redução dos volumes de combustíveis fósseis.

Análise Geográfica

A Ásia-Pacífico representou 44,67% da receita de 2025 e está prevista para manter o CAGR mais rápido de 7,22% até 2031. A capacidade de refino da China de 936 milhões de toneladas por ano, aliada ao crescimento de dois dígitos da aviação na ASEAN, mantém o tamanho do mercado de desativador de metal na região em expansão acelerada. O limite de enxofre no diesel Bharat Stage VI da Índia em 10 ppm remove os antioxidantes naturais, levando as refinarias a adotar a passivação de metal no armazenamento e na distribuição. A densa rede de carregamento rápido da Coreia do Sul enfrenta lixiviação de cobre em circuitos de resfriamento de veículos elétricos, acelerando a demanda por refrigerantes dielétricos com quelantes. A produção local de aditivos sob os programas Make-in-India e de localização chinesa muda a dinâmica de oferta, dando às formuladoras regionais margem de manobra enquanto as grandes empresas globais protegem as aprovações dos fabricantes de equipamentos originais.

A América do Norte é ancorada pelos rigorosos padrões de gasolina EPA Tier 3, que elevam as taxas de tratamento, e pelo foco do Departamento de Defesa na contaminação por cobre nos combustíveis JP-5. A participação do mercado de desativador de metal em combustíveis de aviação aumenta à medida que os grupos de porta-aviões retrofitam tubulações e implementam filtração de aditivos para reduzir os custos de manutenção. Os fabricantes de equipamentos originais de veículos elétricos especificam passivação de cobre em fluidos térmicos de baterias para evitar a deriva de condutividade, adicionando demanda incremental. Os caminhos regulatórios maduros e as propostas de curto prazo do tipo Euro 7 no Canadá criam custos de conformidade previsíveis, porém elevados.

A Europa enfrenta a pressão regulatória mais intensa. O escrutínio do REACH sobre o benzotriazol e as novas listagens CMR do Anexo XVII reduzem a latitude de formulação, empurrando os usuários em direção a composições alternativas de nitrogênio. Os projetos de reabastecimento de transformadores na Alemanha e na França mantêm uma demanda constante por benzotriazol, mas a potencial designação como substância PBT ameaça os volumes de longo prazo. O padrão de qualidade ambiental de água doce dos Países Baixos de 97 µg/L para benzotriazol antecipa licenças de descarga de efluentes que podem estimular sistemas de circuito fechado ou substituição de substâncias. No geral, a demanda europeia se estabiliza em aplicações automotivas e aeroespaciais avançadas, mesmo com o aumento das barreiras de conformidade.

Outras regiões contribuem com valor de nicho, mas estratégico. O Oriente Médio amplia o volume de combustível de aviação em Dubai, Doha e Riad, elevando a demanda por passivadores em condições de armazenamento em altas temperaturas. A América do Sul se beneficia dos mandatos de biodiesel e das plataformas offshore que empregam fluidos de perfuração tratados com desativadores de metal. A adoção na África permanece moderada, centrada na hidráulica de mineração sul-africana e nas frotas de transformadores envelhecidos.

Cenário Competitivo

O mercado de desativador de metal é moderadamente concentrado, com os cinco principais players, incluindo BASF, Innospec, Lubrizol, Afton Chemical e Infineum. Esses participantes estabelecidos detêm redes de aprovação de fabricantes de equipamentos originais, linhas verticalmente integradas de antioxidantes e dispersantes, e expertise em assuntos regulatórios que apresentam altos custos de troca para os misturadores. Os lançamentos estratégicos em 2025, incluindo o BASF Keropur e o Afton HiTEC 65522, ressaltam a competição em controle holístico de depósitos, em vez de desempenho de passivação isolado. Os depósitos de patentes sobre dispersantes borados de benzotriazol e estabilizadores de nano-cério revelam estratégias de proteção contra possíveis proibições do REACH sobre aminas aromáticas.

Desafiantes regionais como Dorf Ketal e King Industries competem com formulações personalizadas e fornecimento ágil na Ásia-Pacífico, mas carecem de posicionamentos globais junto a fabricantes de equipamentos originais. A inovação também surge de consórcios acadêmico-industriais que desenvolvem partículas de nano-cério dopadas com nitrogênio, que oferecem eliminação de radicais desproporcional em baixas taxas de tratamento, um potencial substituto disruptivo em aplicações que priorizam a estabilidade oxidativa em detrimento da quelação. Programas militares, notadamente o SBIR da Marinha dos EUA, exploram sistemas de filtração a bordo que incorporam poliaminas suportadas em sólidos para atingir cobre abaixo de 10 ppb sem violar os limites da ASTM D3241, sugerindo ameaças competitivas não químicas.

Os novos entrantes no mercado enfrentam duplas barreiras de pacotes de dados do REACH e baterias de testes ASTM ou MIL com custo de até USD 2 milhões por linha de produto. Consequentemente, a consolidação ou colaboração permanece o caminho predominante para o mercado, com as grandes empresas adquirindo fornecedores de tecnologia de nicho para incorporar em pacotes multifuncionais que ampliam a participação do mercado de desativador de metal em lubrificantes, combustíveis e fluidos dielétricos.

Líderes da Indústria de Desativador de Metal

BASF

Afton Chemical

Infineum International Limited

Innospec

Lubrizol

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: Bodo Möller Chemie GmbH assinou um contrato de fornecimento para fornecer sistemas avançados de tecnologia de adesivos para múltiplas instalações da Airbus em todo o mundo. Este acordo destacou a crescente demanda por soluções adesivas, que frequentemente incorporam desativadores de metal para melhorar o desempenho em aplicações aeroespaciais.

- Maio de 2025: ProFluid, LLC fez parceria com Yasho Industries Limited para se tornar o distribuidor exclusivo e agente de vendas dos aditivos especializados para lubrificantes, graxas e usinagem da Yasho na América do Norte. Por meio de sua divisão, Vertical Chemical Solutions (VCS), a ProFluid distribuirá os produtos da Yasho Industries Limited, como desativadores de metal e inibidores de corrosão, expandindo as opções de fornecimento para os fabricantes regionais.

Escopo do Relatório Global do Mercado de Desativador de Metal

Os desativadores de metal são aditivos projetados para neutralizar os efeitos catalíticos de metais traço, como cobre, ferro e vanádio, em combustíveis, lubrificantes e plásticos. Eles funcionam inibindo a oxidação, a corrosão e a formação de lodo por meio da quelação de íons metálicos ou da formação de filmes protetores nas superfícies metálicas, prolongando assim a vida útil do produto.

O Mercado de Desativadores de Metal é segmentado por tipo, química, aplicação, indústria do usuário final e geografia. Por tipo, o mercado é segmentado em aditivos para combustíveis, aditivos para lubrificantes, estabilizadores de polímeros e outros tipos (revestimentos, fluidos de usinagem). Por química, o mercado é segmentado em agentes quelantes à base de nitrogênio, compostos à base de enxofre, compostos à base de fósforo, derivados de amina e outros agentes passivadores de metal. Por aplicação, o mercado é segmentado em gasolina, diesel, combustível de aviação, óleos de turbina e compressor, óleos de transformador e isolantes, estabilizadores de polímeros e plásticos e outras aplicações (refrigerantes, graxas, revestimentos). Por indústria do usuário final, o mercado é segmentado em automotivo e transporte, petróleo e gás e refino, equipamentos industriais e manufatura, aeroespacial e defesa, energia e serviços públicos, marítimo e outras indústrias do usuário final (eletrônicos, plásticos, energia). O relatório também abrange o tamanho do mercado e as previsões para desativadores de metal em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Aditivos para Combustíveis |

| Aditivos para Lubrificantes |

| Estabilizadores de Polímeros |

| Outros Tipos (Revestimentos, Fluidos de Usinagem) |

| Agentes Quelantes à Base de Nitrogênio |

| Compostos à Base de Enxofre |

| Compostos à Base de Fósforo |

| Derivados de Amina |

| Outros Agentes Passivadores de Metal |

| Gasolina |

| Diesel |

| Combustível de Aviação |

| Óleos de Turbina e Compressor |

| Óleos de Transformador e Isolantes |

| Estabilizadores de Polímeros e Plásticos |

| Outras Aplicações (Refrigerantes, Graxas, Revestimentos) |

| Automotivo e Transporte |

| Petróleo e Gás e Refino |

| Equipamentos Industriais e Manufatura |

| Aeroespacial e Defesa |

| Energia e Serviços Públicos |

| Marítimo |

| Outras Indústrias do Usuário Final (Eletrônicos, Plásticos, Energia) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Aditivos para Combustíveis | |

| Aditivos para Lubrificantes | ||

| Estabilizadores de Polímeros | ||

| Outros Tipos (Revestimentos, Fluidos de Usinagem) | ||

| Por Química | Agentes Quelantes à Base de Nitrogênio | |

| Compostos à Base de Enxofre | ||

| Compostos à Base de Fósforo | ||

| Derivados de Amina | ||

| Outros Agentes Passivadores de Metal | ||

| Por Aplicação | Gasolina | |

| Diesel | ||

| Combustível de Aviação | ||

| Óleos de Turbina e Compressor | ||

| Óleos de Transformador e Isolantes | ||

| Estabilizadores de Polímeros e Plásticos | ||

| Outras Aplicações (Refrigerantes, Graxas, Revestimentos) | ||

| Por Indústria do Usuário Final | Automotivo e Transporte | |

| Petróleo e Gás e Refino | ||

| Equipamentos Industriais e Manufatura | ||

| Aeroespacial e Defesa | ||

| Energia e Serviços Públicos | ||

| Marítimo | ||

| Outras Indústrias do Usuário Final (Eletrônicos, Plásticos, Energia) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de desativador de metal?

O mercado de desativador de metal está avaliado em USD 2,04 bilhões em 2026 e está previsto para atingir USD 2,80 bilhões até 2031.

Qual tipo detém a maior participação no mercado de desativador de metal em 2025?

Os aditivos para combustíveis comandam 46,71% da receita de 2025 devido aos mandatos de diesel de baixíssimo teor de enxofre e de estabilidade na aviação.

Por que os agentes quelantes à base de nitrogênio estão ganhando impulso até 2031?

Eles demonstram forte compatibilidade com lubrificantes à base biológica e atendem à estabilidade térmica do combustível de aviação em baixas taxas de tratamento, impulsionando um CAGR de 7,22% até 2031.

Qual aplicação crescerá mais rapidamente até 2031?

Espera-se que o combustível de aviação registre um CAGR de 7,38% até 2031, à medida que os centros de aviação e as frotas militares lidam com problemas de depósitos induzidos por cobre.

Página atualizada pela última vez em: