Tamanho e Participação do Mercado de Reciclagem de Black Mass

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

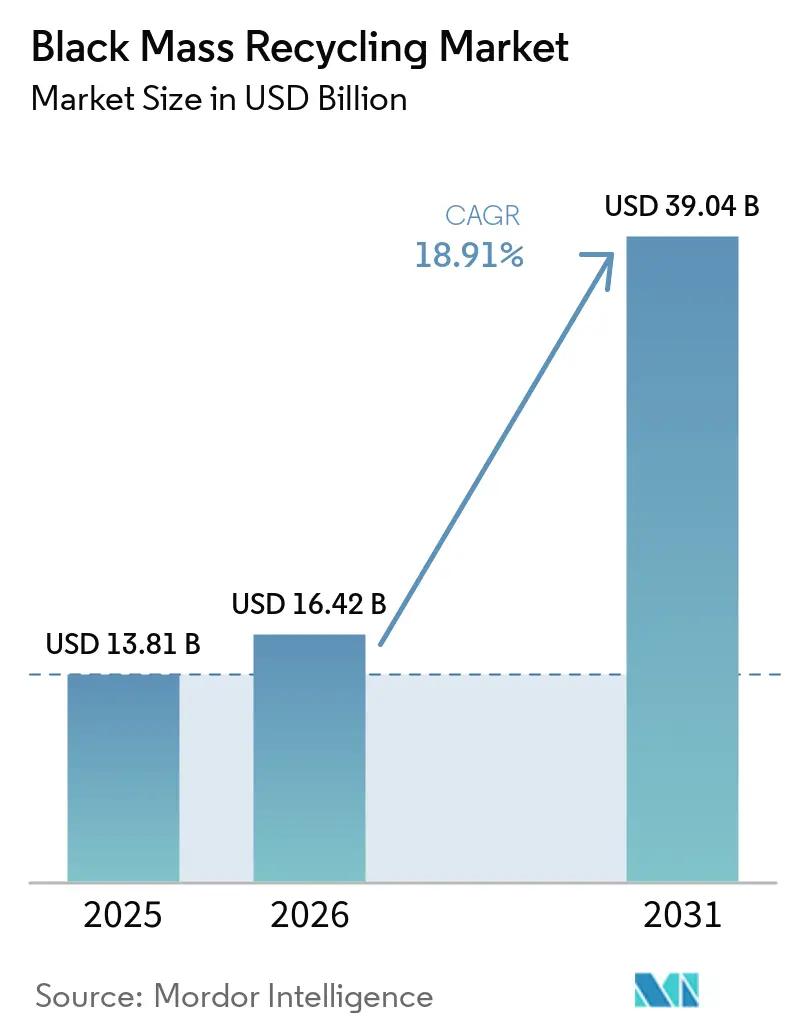

| Tamanho do Mercado (2026) | 16.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

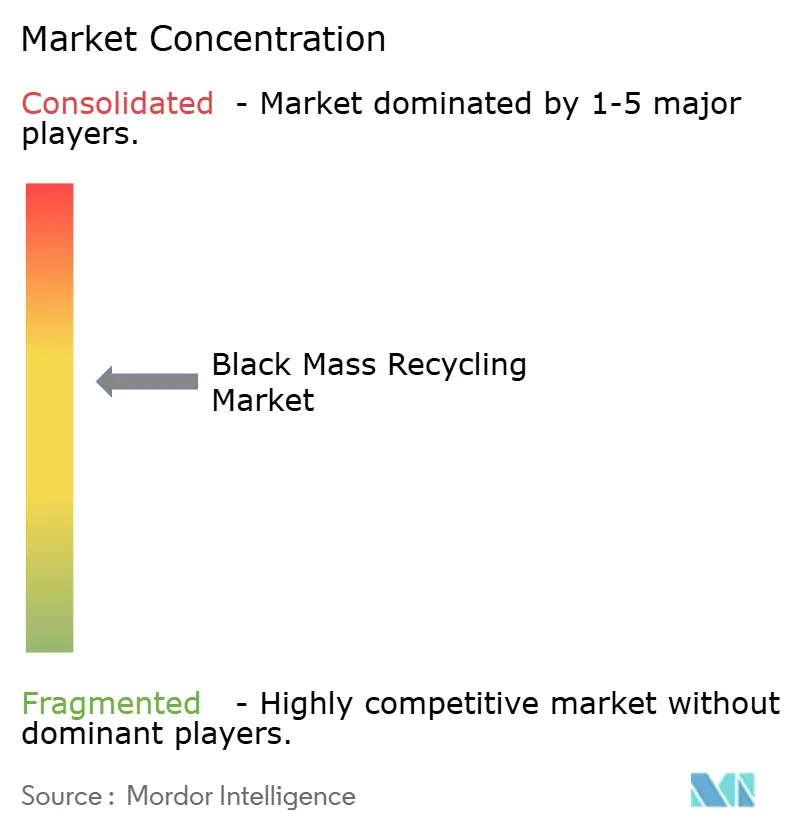

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reciclagem de Black Mass por Mordor Intelligence

O tamanho do mercado de reciclagem de black mass está projetado em USD 16,42 bilhões em 2026 e deverá atingir USD 39,04 bilhões até 2031, crescendo a um CAGR de 18,91% no período de 2026 a 2031. A expansão a partir de USD 13,81 bilhões em 2025 reflete mudanças estruturais de política que exigem a recuperação doméstica de lítio, cobalto, níquel e manganês. Em um movimento estratégico, montadoras e fabricantes de células estão agora absorvendo os custos de fim de vida útil, garantindo acesso a matéria-prima de grau bateria. Concomitantemente, grandes players como a União Europeia, os Estados Unidos e a China estão intensificando seu controle ao restringir as exportações de sucata de minerais críticos. O impulso do mercado é ainda reforçado pelo rápido estabelecimento de gigafábricas, incentivos fiscais à produção provenientes da Lei de Redução da Inflação dos EUA e uma queda notável nos preços à vista do carbonato de lítio, impulsionando uma mudança em direção à cobertura de fornecimento secundário. Em meio às contínuas flutuações de preços do níquel e do cobalto, há uma inclinação pronunciada em direção a químicas ricas em manganês, amplificando a demanda por capacidades de reciclagem capazes de aproveitar cada unidade de metal.

Principais Conclusões do Relatório

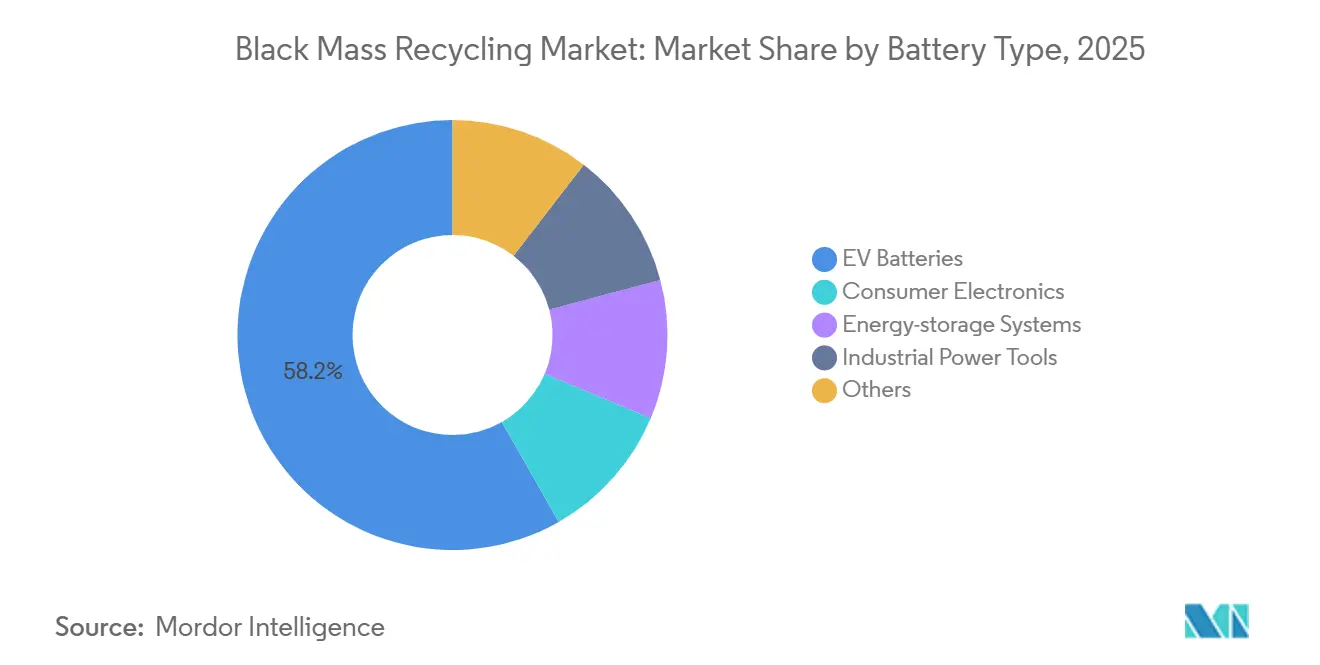

- Por fonte, as baterias de VE lideraram com 58,23% da participação do mercado de reciclagem de black mass em 2025 e estão projetadas para expandir a um CAGR de 20,45% de 2026 a 2031.

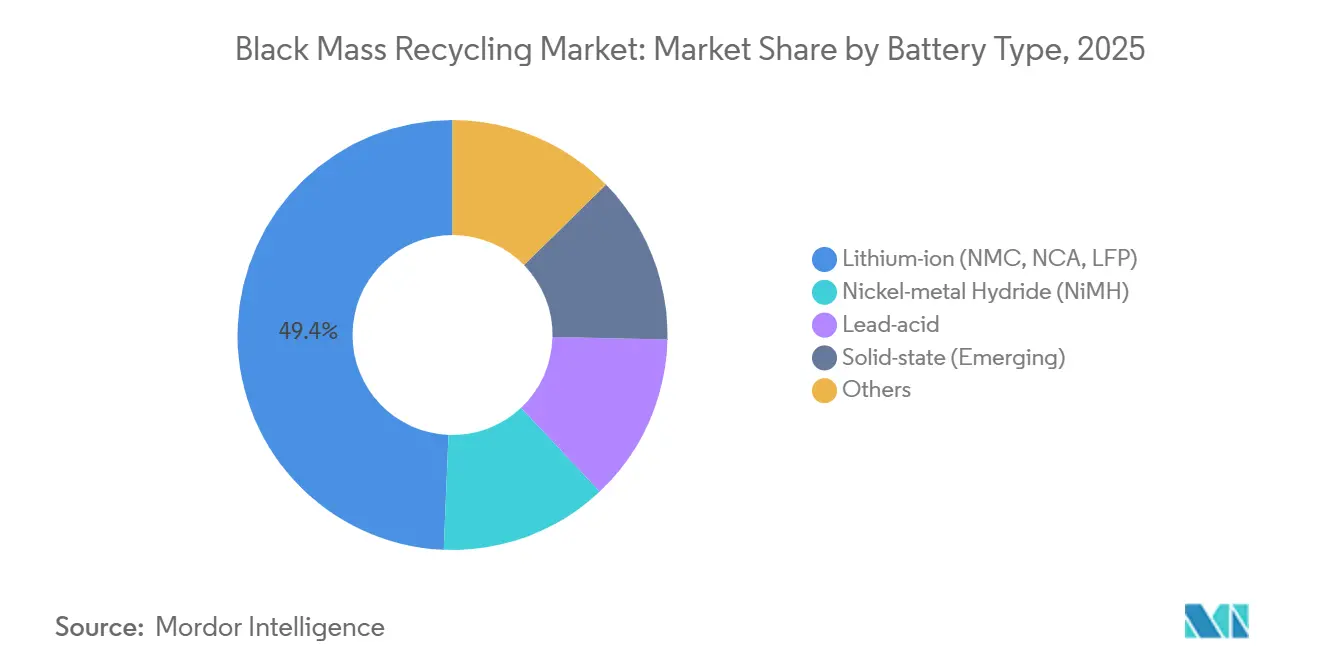

- Por tipo de bateria, as baterias de íon de lítio lideraram com 49,35% da participação do mercado de reciclagem de black mass em 2025. Adicionalmente, as baterias de estado sólido estão projetadas para ser o segmento de crescimento mais rápido, expandindo a um CAGR de 20,23% de 2026 a 2031.

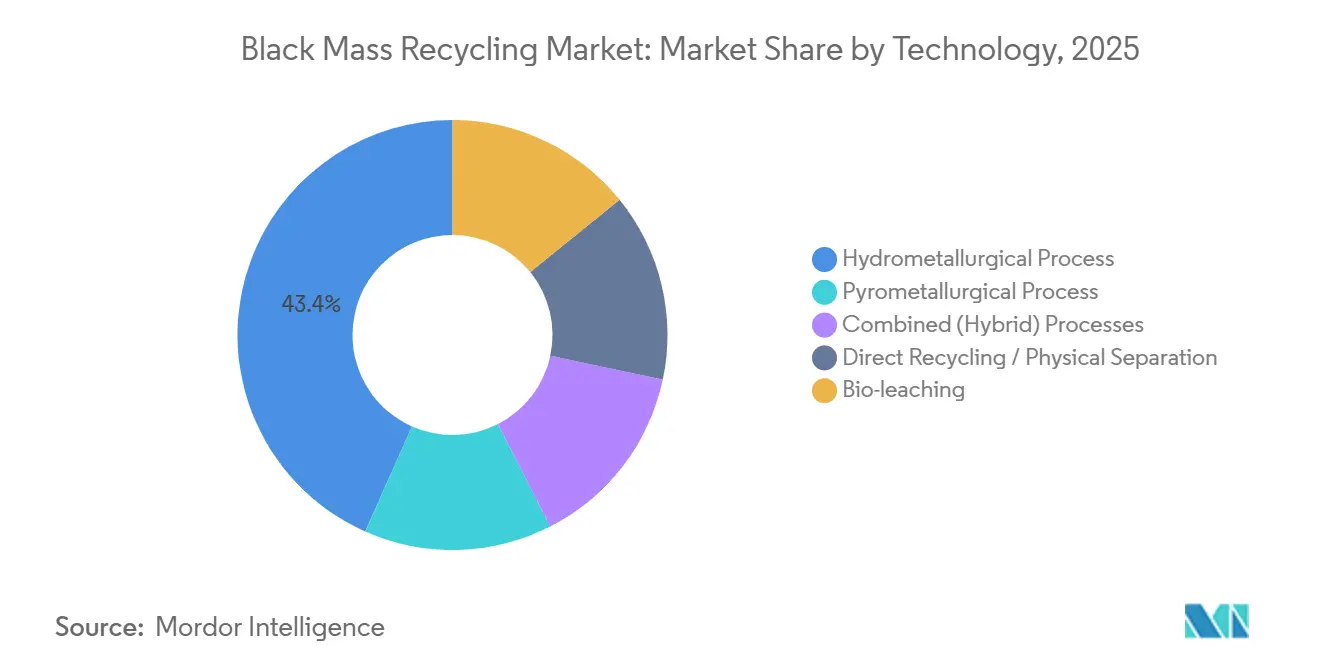

- Por tecnologia, a hidrometalurgia capturou 43,35% de participação em 2025, enquanto a biolixiviação registra o maior CAGR projetado de 21,25% de 2026 a 2031.

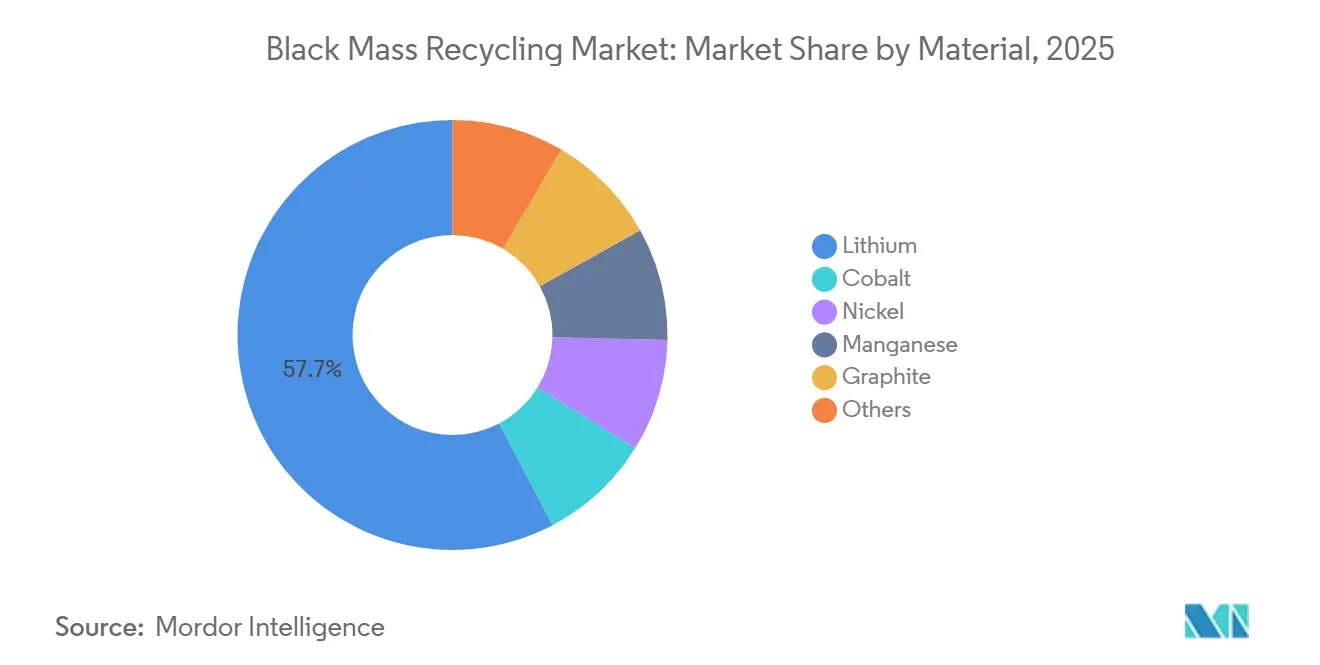

- Por material, o lítio domina o mercado com 57,73% de participação em 2025; a recuperação de manganês está prevista para crescer a um CAGR de 19,89% de 2026 a 2031, superando o níquel à medida que os produtores de cátodo migram para químicas ricas em manganês.

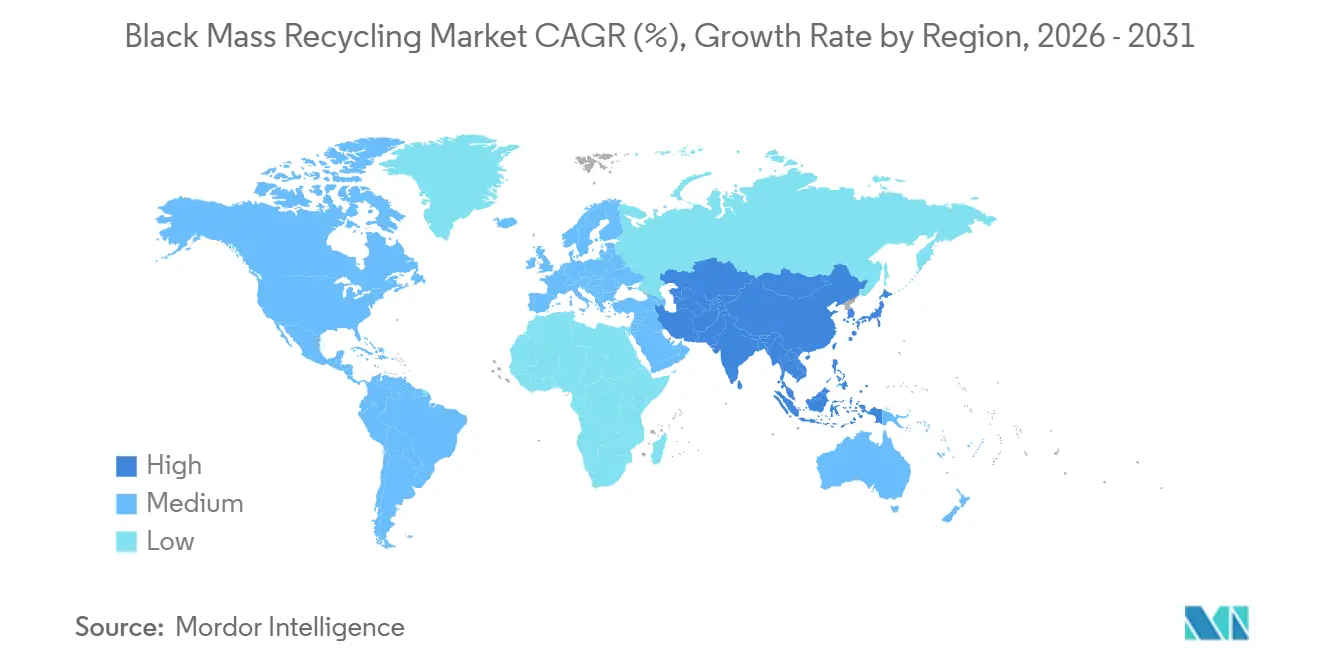

- Por região, a Ásia-Pacífico deteve 48,89% da participação do tamanho do mercado de reciclagem de black mass em 2025; a região também está projetada para ser a de crescimento mais rápido, a um CAGR de 22,25% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Reciclagem de Black Mass

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão das gigafábricas de íon de lítio | +4.2% | Global, liderada pela Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Mandatos de recolhimento por parte das montadoras de VE na União Europeia e na China | +3.8% | Europa e China, com repercussão na América do Norte | Curto prazo (≤ 2 anos) |

| Créditos fiscais para materiais limpos da Lei de Redução da Inflação | +3.5% | Estados Unidos, com atração indireta sobre Canadá e México | Médio prazo (2 a 4 anos) |

| Demanda a jusante decorrente da mudança de química de LFP para NMC | +2.1% | Global, mais forte na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Parcerias municipais de resíduos eletroeletrônicos desbloqueando matéria-prima urbana | +1.6% | Centros urbanos na América do Norte, Europa e Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão das Gigafábricas de Íon de Lítio

Em 2025, a capacidade global de produção de células superou 2.200 GWh, com 800 GWh adicionais previstos para conclusão antes de 2028. A Redwood Materials, estrategicamente posicionada ao lado da Panasonic e da Tesla em Nevada, demonstra como a reciclagem co-localizada pode simplificar a logística para menos de 48 horas. Da mesma forma, na Província de Hunan, a CATL e a Brunp estão canalizando diretamente os resíduos de produção de volta para suas cadeias de fornecimento de precursores de cátodo. A intensidade de capital é um obstáculo significativo: a Ascend Elements investiu expressivos USD 310 milhões para estabelecer uma capacidade anual de 30.000 toneladas no Kentucky, ressaltando a necessidade de acordos de compra garantida para o financiamento de plantas. Como resultado, o mercado de reciclagem de black mass favorece cada vez mais fabricantes e recicladores verticalmente integrados que conseguem garantir matéria-prima de longo prazo.

Mandatos de Recolhimento por Montadoras de VE na UE e na China

Até 2027, o Regulamento de Baterias da UE exige uma taxa de coleta de 63% para células portáteis e proíbe as exportações de massa negra a partir de dezembro de 2026[1]. Até 2031, os fabricantes de automóveis são obrigados a incorporar 16% de cobalto reciclado e 6% de lítio reciclado em novas baterias, o que os impulsiona a se engajar com processadores domésticos com antecedência. O sistema de código de rastreabilidade da China exige uma taxa de recuperação de 95% para pacotes superiores a 20 kWh, tornando essencial que as montadoras locais garantam a coleta. Em 2025, o projeto piloto da Volkswagen em Salzgitter processou 3.600 toneladas de pacotes da série ID, mas continua operando com prejuízo devido à queda nos preços do lítio no mercado de reciclagem de massa negra.

Créditos Fiscais para Materiais Limpos da Lei de Redução da Inflação (EUA)

Até 2027, a Lei de Redução da Inflação dos EUA vincula o crédito integral de USD 7.500 para o consumidor de VE a pacotes contendo 80% de conteúdo de minerais críticos domésticos. Enquanto isso, a Seção 45X oferece um incentivo de USD 10 por quilograma para carbonato de lítio ou sulfato de cobalto de grau bateria refinados domesticamente, gerando uma diferença de preço notável entre a matéria-prima reciclada e a importada[2]Receita Federal dos Estados Unidos, "Orientação da Seção 45X," irs.gov. A Ascend Elements garantiu uma subvenção de USD 480 milhões para sua planta de hidrometalurgia a cátodo, que possui acordos de compra garantida plurianuais para fornecer à General Motors e à Honda. Como resultado, o mercado de reciclagem de black mass está agora estreitamente alinhado com os objetivos industriais soberanos da América do Norte.

Demanda a Jusante Decorrente da Mudança de Química de LFP para NMC

A migração das montadoras de modelos premium de químicas LFP para NMC ricas em níquel amplifica a demanda por manganês, cobalto e níquel, ao mesmo tempo que ainda exige uma recuperação eficiente de lítio. Plantas de reciclagem flexíveis modificam a composição do lixiviado por meio de ajuste programável de pH para acomodar diversas químicas. Os fornecedores de equipamentos agora comercializam reatores modulares que alternam entre circuitos de ácido sulfúrico e ácido clorídrico, minimizando o tempo de inatividade quando as misturas de matéria-prima mudam. Essa mudança química impulsiona contratos de aquisição de longo prazo para sulfato de manganês, consolidando a visibilidade de receita do mercado de reciclagem de massa negra para os recicladores. Simultaneamente, pesquisas de reciclagem direta para células LFP empregam delaminação térmica rápida para preservar as redes de fosfato, abrindo mercados secundários para pó de cátodo regenerado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Contaminação por metais traço reduzindo a pureza do produto final | -1.80% | Global, afetando particularmente os processos hidrometalúrgicos | Curto prazo (≤ 2 anos) |

| Alto investimento de capital para logística segura contra incêndio de black mass | -1.20% | América do Norte e Europa, com regulamentações de segurança mais rígidas | Médio prazo (2 a 4 anos) |

| Ciclos lentos de licenciamento para novas plantas de reciclagem | -1.50% | Global, agudo na América do Norte e Europa com estruturas regulatórias complexas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Contaminação por Metais Traço Reduzindo a Pureza do Produto Final

Aparas de ferro, alumínio e cobre introduzidas durante a trituração e moagem no mercado de reciclagem de massa negra podem elevar os níveis de impureza acima de 0,5%, desqualificando os sais reciclados para uso em cátodos premium. Os recicladores respondem instalando separadores de corrente de Foucault e sensores indutivos de alta frequência que detectam inclusões de até 20 mícrons. Passagens adicionais de cristalização elevam os custos operacionais em 12% e reduzem o rendimento geral de lítio. O não cumprimento dos padrões de pureza obriga os processadores a vender com descontos em aplicações de menor margem, como lubrificantes ou cerâmicas, corroendo a lucratividade. Projetos colaborativos de P&D com fornecedores de instrumentos analíticos agora visam a espectroscopia de ruptura induzida por laser em linha, mas a implantação comercial ainda está em estágio inicial devido aos desafios de calibração para químicas mistas.

Alto Investimento de Capital para Logística Segura contra Incêndio de Black Mass

Os reguladores no mercado de reciclagem de massa negra classificam a massa negra como material perigoso sujeito a fuga térmica, exigindo tambores de uso específico, contêineres purgados com nitrogênio e telemetria de temperatura em tempo real, que elevam os custos logísticos para USD 0,90 por quilograma, o triplo de remessas de minério comparáveis. A modernização de armazéns com sistemas de dilúvio por aspersores custa USD 12 milhões para uma instalação de médio porte, consumindo capital que poderia financiar a expansão de capacidade. As seguradoras exigem planos de risco em múltiplas camadas, elevando os prêmios anuais em 18%. Soluções emergentes, como embalagens de gel com gás inerte e revestimentos selados a vácuo, prometem aliviar os encargos de capital, mas a validação em larga escala ainda está pendente. O endurecimento das normas de segurança na União Europeia e em alguns estados dos EUA sugere que os custos permanecerão elevados no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Baterias de VE Impulsionam a Mudança de Matéria-Prima

Em 2025, as baterias de VE dominaram o mercado de reciclagem de black mass, detendo uma participação de 58,23%. As previsões indicam um crescimento robusto de CAGR de 20,45% para elas, consolidando sua posição de liderança. Cada pacote automotivo produz um rendimento de concentrado de 60 a 75 quilogramas, simplificando as operações da planta. À medida que as baterias de rede chegam ao fim de sua vida útil de 10 a 12 anos, os sistemas de armazenamento de energia estão emergindo como uma oportunidade lucrativa de back-end. Enquanto a China ostenta taxas de captura regulatória próximas a 87%, a América do Norte fica para trás com cifras abaixo de 50%, destacando disparidades regionais na segurança de matéria-prima.

A utilização de armazenamento de energia de segunda vida poderia estender o prazo de reciclagem dos pacotes de VE além do limite de 15 anos. Essa extensão pode levar a uma futura queda no fornecimento, mas os eletrônicos de consumo urbanos poderiam preencher a lacuna. Embora ferramentas elétricas industriais, dispositivos médicos e células aeroespaciais representem apenas 6% da tonelagem, sua química diversificada introduz complexidades no controle de processos. Na China, os códigos de rastreabilidade das montadoras, combinados com os esquemas obrigatórios de recolhimento da Europa, estão prontos para aumentar a eficiência de coleta para baterias de tração. A nova lei estadual da Califórnia, ecoando as políticas da UE, abre caminho para um mercado norte-americano unificado.

Por Tipo de Bateria: Dominância do Íon de Lítio Enfrenta Disrupção do Estado Sólido

Os pacotes de íon de lítio, abrangendo as químicas NMC, NCA e LFP, geraram 49,35% do tamanho do mercado de reciclagem de black mass em 2025, graças a rotas de lixiviação bem estabelecidas que recuperam até 95% do lítio e do cobalto. Alto rendimento, equipamentos familiares e fluxos de materiais previsíveis mantêm os custos de processamento competitivos. O segmento se beneficia da intensificação de processos, notadamente a lixiviação assistida por micro-ondas, que reduz os tempos de residência em 40%. No entanto, as células de estado sólido estão em uma trajetória íngreme de CAGR de 20,23% em direção a 2030, impulsionadas por sua vantagem em segurança e densidade de energia buscada pelas montadoras premium. Seus eletrólitos cerâmicos, porém, introduzem matrizes de alumina e sulfeto que exigem métodos de liberação química ou mecânica específicos, atualmente em ensaios piloto. As empresas de reciclagem que refinam fluxogramas polivalentes capazes de alternar entre resíduos líquidos e de estado sólido provavelmente obterão vantagem de pioneirismo à medida que o mix de produtos muda.

A mudança segmental impulsiona a pesquisa em abordagens de reciclagem direta que preservam a morfologia do cátodo para relitificação, reduzindo assim os custos de conversão. As baterias de hidreto metálico de níquel mantêm relevância em carros híbridos, mas contribuem com tonelagem decrescente de black mass, empurrando processadores especializados em direção a alianças estratégicas com operadores de frotas para garantir volume. As unidades de chumbo-ácido são amplamente excluídas das linhas modernas de black mass devido à química divergente; suas redes de circuito fechado consolidadas permanecem distintas. À medida que a demanda cresce, linhas hidrometalúrgicas flexíveis com potenciais de oxidação-redução ajustáveis se tornarão padrão, permitindo que os processadores direcionem a pureza do produto para a química de bateria que comanda preços premium em qualquer momento.

Por Tipo de Material: Liderança do Lítio Enfrenta Avanço do Manganês

Em 2025, o lítio comandou uma participação dominante de 57,73% do mercado de reciclagem de black mass por valor. Isso foi impulsionado principalmente pelo prêmio associado ao carbonato de lítio de grau bateria. O níquel e o cobalto apresentaram uma tendência de queda à medida que os produtores de cátodo buscam mitigar os riscos associados ao fornecimento proveniente da República Democrática do Congo. A recuperação de manganês, no entanto, está projetada para crescer a um CAGR de 19,89%. Esse crescimento é atribuído à aceleração das formulações LMFP e NMC de alto teor de manganês. A estabilidade de preços, variando entre USD 1.800 e 2.200 por tonelada, melhorou a previsibilidade do fluxo de caixa para os recicladores.

A grafita permanece um contribuinte menor de receita. Seu processo de purificação requer tratamento térmico a 2.500-3.000 °C, o que anula quaisquer benefícios de pegada de carbono. A reciclagem direta oferece o potencial de manter a cristalinidade da grafita, mas esse método depende de fluxos de sucata uniformes, que raramente são fornecidos por programas municipais. Essas dinâmicas em evolução diversificaram a dependência do mercado em relação ao cobalto. Essa diversificação também fortaleceu a resiliência do mercado de reciclagem de black mass contra choques provenientes de qualquer metal isolado.

Por Tecnologia: Biolixiviação Perturba o Processamento Tradicional

As plantas hidrometalúrgicas capturaram 43,35% do tamanho do mercado de reciclagem de black mass em 2025, por meio de escalabilidade comprovada, fazendas de tanques modulares e cadeias de fornecimento de reagentes maduras que permitem taxas de recuperação acima de 90% para a maioria dos metais. A abordagem, no entanto, produz efluentes ricos em sulfato e exige entradas significativas de calor e produtos químicos que elevam as emissões e os custos de conformidade. A biolixiviação, avançando a um CAGR de 21,25%, emprega microrganismos oxidantes de ferro ou enxofre para liberar metais em temperaturas ambiente, reduzindo a demanda de reagentes pela metade e diminuindo os volumes de descarte de lodo. Plantas piloto na Finlândia e no Canadá relatam recuperações de cobalto superiores a 80% em 72 horas.

Os fundidores pirometalúrgicos permanecem para processamento em grande volume, mas enfrentam escrutínio regulatório sobre emissões de CO₂ e NOₓ. Fluxogramas híbridos combinam torrefação a baixa temperatura seguida de lixiviação ácida para compensar as desvantagens individuais, alcançando tanto a redução de carbono quanto alta seletividade. Os métodos de reciclagem direta que delaminam e relitificam pós de cátodo contornam completamente a química complexa, gerando economias de custo e energia, mas exigem controle rigoroso da composição da matéria-prima e separação de materiais estranhos, como plásticos e invólucros de aço. Os desenvolvedores de tecnologia correm para patentear algoritmos de controle de processos e revestimentos de reatores personalizados, visando garantir fluxos de royalties à medida que a adoção se amplia.

Análise Geográfica

A Ásia-Pacífico produziu 48,89% do tamanho do mercado global de Reciclagem de Massa Negra em 2025 e tem previsão de registrar um CAGR de 22,25% até 2030, aproveitando cadeias de valor de baterias verticalmente integradas centradas na China, no Japão e na Coreia do Sul. Os controles de exportação chineses sobre grafite, em vigor desde dezembro de 2024, amplificam a demanda doméstica por material de ânodo reciclado e atraem joint ventures de fabricantes europeus de cátodos que buscam proteger o fornecimento de matéria-prima. Subsídios governamentais que cobrem até 30% dos custos de capital e tarifas de eletricidade preferenciais consolidam ainda mais a liderança regional. A JX Metals do Japão otimiza plantas hidrometalúrgicas com energia renovável, enquanto a SK tes da Coreia combina fluxos de resíduos eletrônicos com pacotes automotivos para proteger-se contra flutuações de química.

A América do Norte acelera a capacidade no mercado de reciclagem de massa negra com base em créditos fiscais federais que melhoram as taxas internas de retorno para novas instalações. A Redwood Materials expande complexos multifásicos em Nevada e na Carolina do Sul, enquanto a BASF faz parceria com concessionárias locais para garantir eletricidade de baixo carbono. As províncias canadenses alinham as metas provinciais de reciclagem com as previsões de produção das montadoras automotivas, fomentando fluxos de materiais transfronteiriços que simplificam a logística sob o Acordo Estados Unidos-México-Canadá (USMCA). As montadoras mexicanas exploram a trituração interna para reduzir o custo de transporte de pacotes volumosos para instalações no norte.

O rigor regulatório da Europa impulsiona investimentos em centros hidrometalúrgicos de alta pureza no mercado de reciclagem de massa negra localizados na Alemanha, na Suécia e na Polônia, cada um vinculado a clusters locais de gigafábricas. O Passaporte de Bateria da UE, operacional em 2027, exige dados granulares de ciclo de vida, direcionando capital para soluções de reciclagem rastreáveis e de baixa emissão. Colaborações com mineradoras africanas fornecem concentrados pré-processados para fundições europeias, equilibrando o risco de fornecimento. Mercados menores no Oriente Médio e na África visam funções de nicho no pré-processamento e armazenamento seguro contra incêndios, beneficiando-se da proximidade com rotas de navegação, mas ainda limitados pela demanda downstream restrita.

Cenário Competitivo

O mercado de reciclagem de black mass exibe natureza de consolidação parcial. Umicore, Glencore, BASF, Redwood Materials e Ganfeng Lithium Group Co., Ltd. compõem as 5 principais empresas do mercado de reciclagem de black mass. A Umicore e a Glencore exploram profunda herança metalúrgica, extensas mesas de negociação e infraestrutura de fundição cativa para negociar contratos de matéria-prima de longo prazo com montadoras. A Redwood Materials se diferencia por meio de fluxogramas patenteados de hidrometalurgia mais extração por solvente que prometem menor investimento de capital por tonelada e maior rendimento de lítio. A SK Tes e a BASF buscam parcerias estratégicas: a BASF inaugurou sua planta de black mass em Schwarzheide em junho de 2025 com capacidade anual de 15.000 toneladas, integrando fornecimento em circuito fechado para sua fábrica de cátodo alemã.

A certificação ISO 14001 e o Passaporte de Bateria da UE tornam-se requisitos de entrada para negócios com montadoras. A Redwood obteve a certificação em 2024 e pilota a rastreabilidade por blockchain em sua planta na Carolina do Sul. A RecycLiCo optou por um modelo de licenciamento que gerou CAD 8 milhões em 2024, mas cede o controle de capacidade a parceiros asiáticos. A American Battery Technology Company implanta plantas modulares que se encaixam em nós logísticos rurais e visam regiões mal atendidas.

O espaço estratégico inexplorado reside na reciclagem direta para sucata homogênea, na agregação municipal de resíduos eletroeletrônicos para elevar as taxas de coleta e no processamento de baterias de estado sólido, onde os incumbentes carecem de capacidade. A interação entre política, controle de matéria-prima e inovação de processos molda o posicionamento competitivo futuro.

Líderes do Setor de Reciclagem de Black Mass

Glencore

Redwood Materials Inc.

Umicore

Ganfeng Lithium Group Co., Ltd

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Rocklink India inaugurou uma instalação de reciclagem de baterias de íon de lítio com capacidade de 10.000 toneladas em Sikandrabad, Uttar Pradesh. A instalação focou na produção de black mass e na recuperação de ímãs de terras raras, utilizando tecnologia europeia R2 para alcançar uma taxa de recuperação de metais de 98% e fortalecer a cadeia de fornecimento doméstica de baterias da Índia.

- Janeiro de 2026: A MaxVolt Energy estabeleceu uma subsidiária denominada 'MaxVolt ReEarth' para entrar no mercado de reciclagem de baterias de lítio na Índia. A estratégia da empresa enfatizou aplicações de segunda vida e produção de black mass.

Escopo do Relatório Global do Mercado de Reciclagem de Black Mass

A reciclagem de black mass é o processo de recuperação de metais valiosos, principalmente lítio, cobalto, níquel e manganês, da mistura em pó produzida pela trituração de baterias de íon de lítio usadas. É uma etapa crítica e de alta eficiência na economia circular de baterias que transforma resíduos perigosos em matérias-primas de grau bateria usando técnicas piro- ou hidrometalúrgicas.

O mercado de reciclagem de baterias é segmentado por tipo de bateria, tipo de material, fonte, tecnologia e geografia. Por tipo de bateria, o mercado é segmentado em íon de lítio (incluindo NMC, NCA e LFP), hidreto metálico de níquel (NiMH), chumbo-ácido, estado sólido (emergente) e outros tipos de bateria. Por tipo de material, o mercado é segmentado em lítio, cobalto, níquel, manganês, grafita e outros materiais. Por fonte, o mercado é segmentado em baterias de VE, eletrônicos de consumo, sistemas de armazenamento de energia, ferramentas elétricas industriais e outras fontes. Por tecnologia, o mercado é segmentado em processos pirometalúrgicos, processos hidrometalúrgicos, processos combinados (híbridos), reciclagem direta/separação física e biolixiviação. O relatório também abrange o tamanho do mercado e as previsões para a reciclagem de black mass em 15 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD).

| Íon de Lítio (NMC, NCA, LFP) |

| Hidreto Metálico de Níquel (NiMH) |

| Chumbo-Ácido |

| Estado Sólido (Emergente) |

| Outros |

| Lítio |

| Cobalto |

| Níquel |

| Manganês |

| Grafita |

| Outros |

| Baterias de VE |

| Eletrônicos de Consumo |

| Sistemas de Armazenamento de Energia |

| Ferramentas Elétricas Industriais |

| Outros |

| Processo Pirometalúrgico |

| Processo Hidrometalúrgico |

| Processos Combinados (Híbridos) |

| Reciclagem Direta / Separação Física |

| Biolixiviação |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Íon de Lítio (NMC, NCA, LFP) | |

| Hidreto Metálico de Níquel (NiMH) | ||

| Chumbo-Ácido | ||

| Estado Sólido (Emergente) | ||

| Outros | ||

| Por Tipo de Material | Lítio | |

| Cobalto | ||

| Níquel | ||

| Manganês | ||

| Grafita | ||

| Outros | ||

| Por Fonte | Baterias de VE | |

| Eletrônicos de Consumo | ||

| Sistemas de Armazenamento de Energia | ||

| Ferramentas Elétricas Industriais | ||

| Outros | ||

| Por Tecnologia | Processo Pirometalúrgico | |

| Processo Hidrometalúrgico | ||

| Processos Combinados (Híbridos) | ||

| Reciclagem Direta / Separação Física | ||

| Biolixiviação | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de reciclagem de black mass em 2026?

O tamanho do mercado de reciclagem de black mass é de USD 16,42 bilhões em 2026, a caminho de atingir USD 39,04 bilhões até 2031.

Qual CAGR a reciclagem de black mass registrará até 2031?

O mercado está previsto para avançar a um CAGR de 18,91% entre 2026 e 2031.

Qual matéria-prima contribui mais para as plantas de reciclagem atualmente?

As baterias de VE forneceram 58,23% da tonelagem de black mass em 2025 e permanecerão a maior fonte à medida que os retornos de garantia se aceleram.

Qual região lidera em capacidade de processamento?

A Ásia-Pacífico deteve 48,89% da participação do mercado global em 2025, ancorada pelo ecossistema integrado de fabricantes de células e recicladores da China.

Página atualizada pela última vez em: