Tamanho e Participação do Mercado de Pisos Híbridos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pisos Híbridos por Mordor Intelligence

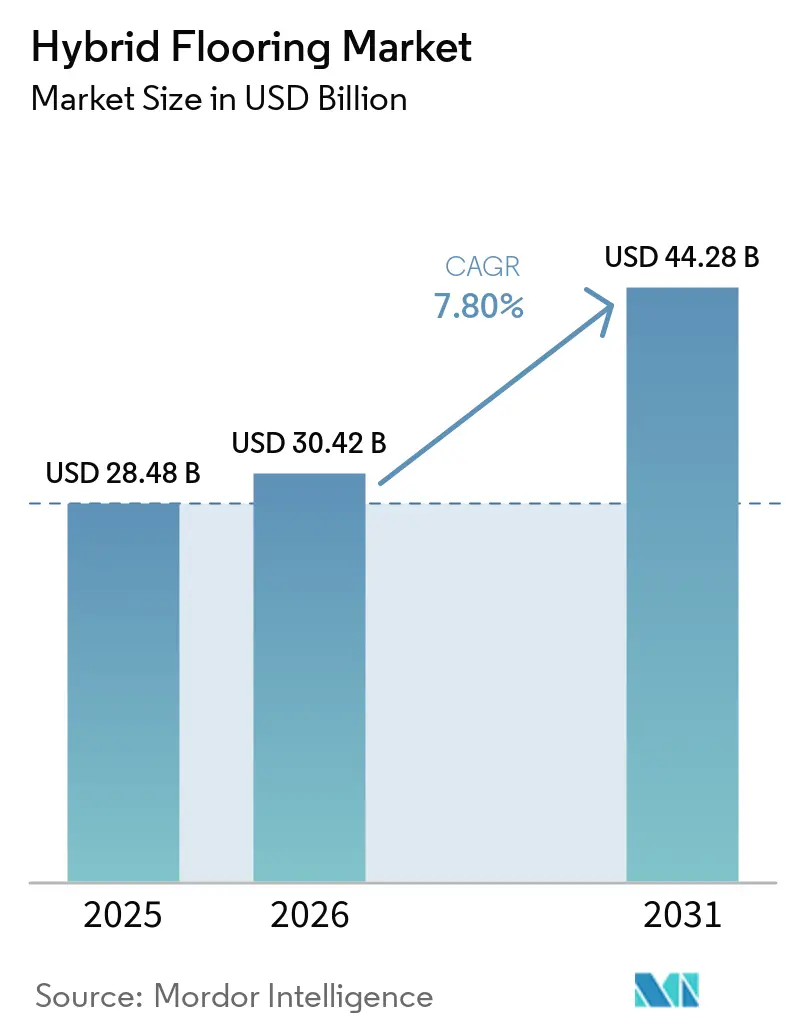

Espera-se que o tamanho do mercado de pisos híbridos aumente de 28,48 bilhões de USD em 2025 para 30,42 bilhões de USD em 2026 e atinja 44,28 bilhões de USD até 2031, crescendo a um CAGR de 7,8% ao longo de 2026-2031. O piso híbrido é uma categoria de piso de núcleo rígido que utiliza um núcleo composto denso, geralmente SPC, WPC ou materiais mais recentes sem PVC, juntamente com uma camada de desgaste de alta definição e, em muitos casos, subcamada acústica integrada. Essa combinação oferece desempenho impermeável e estabilidade dimensional que o laminado e o LVT tradicional normalmente não proporcionam. Códigos de construção e expectativas de garantia sustentam a demanda por sistemas impermeáveis de núcleo rígido em programas de reforma e nova construção. As preferências de aquisição e instalação mantêm os sistemas flutuantes com encaixe em foco à medida que os empreiteiros comprimem os cronogramas de acabamento em espaços ocupados. O escrutínio regulatório sobre COVs e saúde dos materiais impulsiona as especificações em direção a soluções de baixas emissões e núcleos rígidos sem PVC, com paridade de desempenho comprovada em ambientes comerciais. A capacidade de produção asiática apoia a disponibilidade global à medida que os importadores navegam pelos requisitos evolutivos de conformidade trabalhista e de materiais para manter os embarques fluindo. A política comercial e os pontos de verificação de conformidade adicionam incerteza aos custos de desembaraço, o que, por sua vez, favorece estratégias de capacidade doméstica ou próxima para reduzir o risco de cronograma e melhorar a previsibilidade na execução de projetos[1]Departamento de Segurança Interna dos Estados Unidos, "Atualizações de 2025 para a Estratégia de Prevenção da Importação de Bens Minerados, Produzidos ou Fabricados com Trabalho Forçado na República Popular da China," dhs.gov.

Principais Conclusões do Relatório

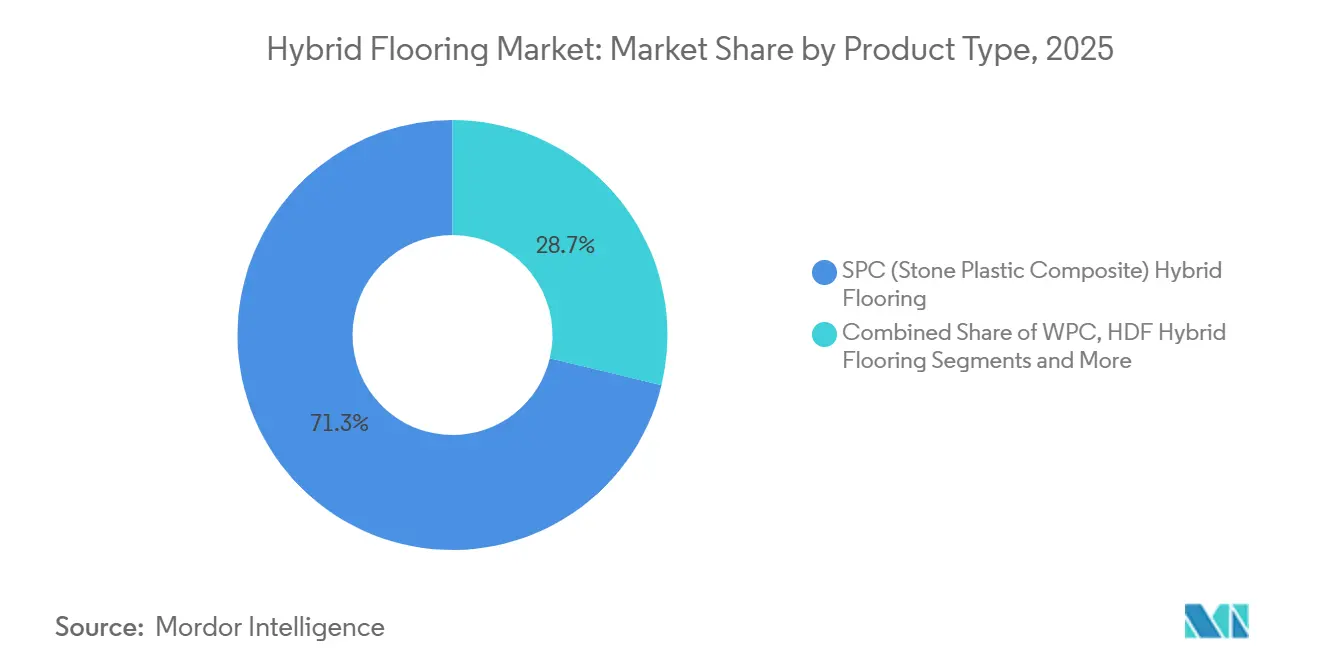

- Por produto, o SPC liderou com uma participação de receita de 71,25% no mercado de pisos híbridos em 2025; o piso híbrido de fibra de alta densidade (HDF) rígida está projetado para expandir a um CAGR de 9,15% até 2031.

- Por método de instalação, os sistemas flutuantes com encaixe e encaixe travado representaram uma participação de 70% no mercado de pisos híbridos em 2025 e estão projetados para crescer a um CAGR de 8,50% até 2031.

- Por tipo de construção, renovação e reforma comandou uma participação de mercado substancial de 63,81% em 2025 e está prevista para crescer a um CAGR impressionante de 8,10% até 2031.

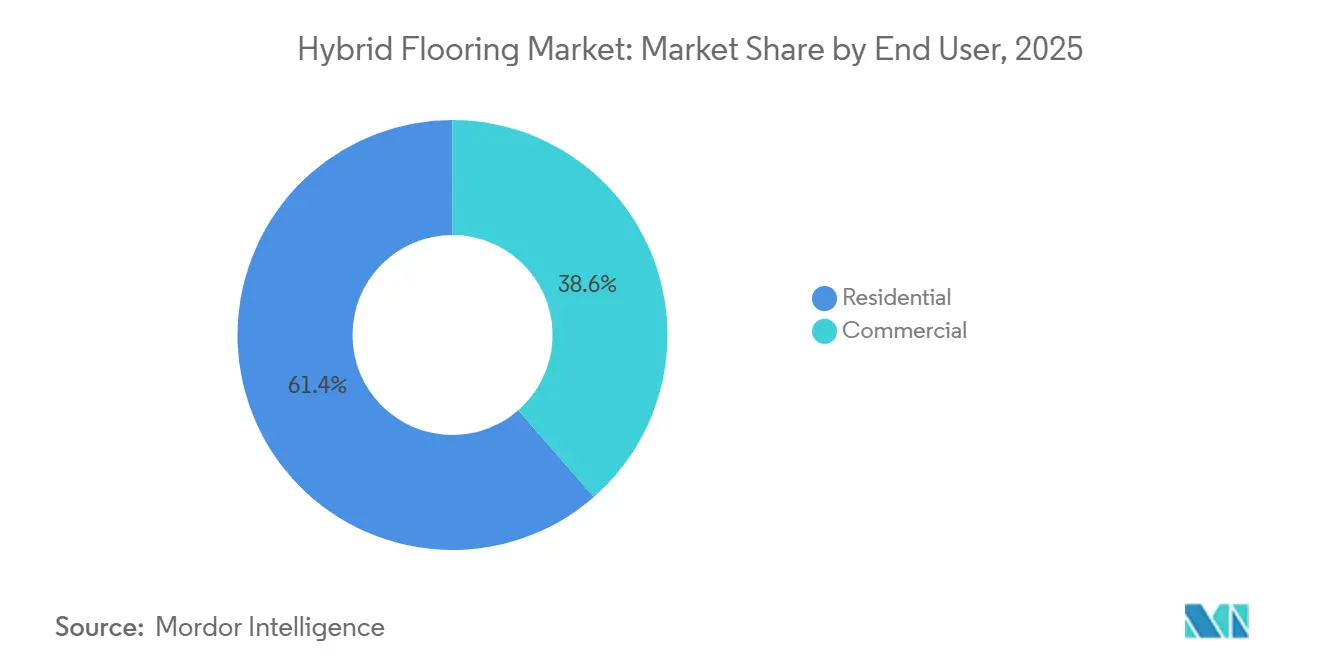

- Por usuário final, o segmento residencial representou uma participação de 61,43% do mercado de pisos híbridos em 2025, enquanto o segmento comercial/não residencial está projetado para crescer a um CAGR de 8,67% até 2031.

- Por canal de distribuição, o B2C/varejo representou uma participação de 67,72% do mercado de pisos híbridos em 2025, enquanto o canal online/e-commerce dentro do B2C está projetado para crescer a um CAGR de 10,11% até 2031.

- Por geografia, a Ásia-Pacífico representou uma participação de 42,62% em 2025 e está projetada para crescer a um CAGR de 9,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pisos Híbridos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por Superfícies Duras Impermeáveis em Reformas Residenciais e Multifamiliares | +1.2% | América do Norte como núcleo, aumento multifamiliar na Ásia-Pacífico, Europa estável | Médio prazo (2-4 anos) |

| Instalações Flutuantes com Encaixe Travado Reduzem o Tempo de Mão de Obra e Permitem Reformas por Conta Própria e Acabamentos Comerciais Mais Rápidos | +0.9% | Global, com ganhos iniciais na América do Norte, no Reino Unido e na Alemanha | Curto prazo (≤ 2 anos) |

| Escala da Ásia-Pacífico na Fabricação de SPC e Adoção Rápida Aceleram a Inovação no Fornecimento | +1.5% | Ásia-Pacífico como núcleo, expansão para o Oriente Médio e África e América Latina, Vietnã e Índia como polos secundários | Médio prazo (2-4 anos) |

| Ciclos de Renovação Comercial (Varejo, Hotelaria, Saúde) Favorecem Núcleo Rígido Durável e de Baixa Manutenção | +0.8% | América do Norte, Europa, Oriente Médio incluindo Emirados Árabes Unidos e Arábia Saudita | Médio prazo (2-4 anos) |

| Mudança em Direção a Núcleos Rígidos Sem PVC por Sustentabilidade e Credenciais de Qualidade do Ar Interno | +1.0% | Europa incluindo Alemanha e países nórdicos, América do Norte incluindo Califórnia e Nordeste, Japão | Longo prazo (≥ 4 anos) |

| Necessidades de Conformidade Acústica em Multifamiliares (metas de IIC) Favorecem Sistemas de Núcleo Rígido com Almofada | +0.6% | Multifamiliares na América do Norte incluindo Connecticut e Califórnia, Reino Unido, Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência por Superfícies Duras Impermeáveis em Reformas Residenciais e Multifamiliares

A resistência à água é um critério de seleção prioritário para consumidores e especificadores, o que continua a direcionar a demanda para sistemas de núcleo rígido impermeáveis que toleram derramamentos e infiltração de umidade ao longo de longos períodos de vida útil[2]Sunly SPC, "Principais Tendências de 2026 no Setor de Pisos Vinílicos SPC Atacadistas da China," sunlyspc.com. A estabilidade dimensional sob exposição prolongada à umidade é central para o posicionamento do produto em áreas de uso intenso, pois protege os subpisos e preserva a aparência sob uso residencial e comercial leve normal. As plataformas de produtos que reforçam a integridade das bordas e o design de travamento tornaram-se padrão, com sistemas proprietários como o WetProtect projetados para impedir que a água da superfície alcance o subpiso enquanto mantém um travamento mecânico seguro. Programas multifamiliares e de aluguel veem essas montagens impermeáveis como ferramentas de mitigação de risco que reduzem o tempo de inatividade das unidades após incidentes. Além da resistência à umidade, os designers buscam acabamentos de superfície e revestimentos superiores que resistam a manchas e desgaste, mantenham uma aparência uniforme e exijam reacabamento pouco frequente. As características de desempenho combinadas continuam a atrair compradores orientados ao ciclo de vida para o mercado de pisos híbridos tanto em ambientes de propriedade própria quanto de aluguel.

Instalações Flutuantes com Encaixe Travado Reduzem o Tempo de Mão de Obra e Permitem Reformas por Conta Própria e Acabamentos Comerciais Mais Rápidos

Os sistemas flutuantes com encaixe comprimem os cronogramas de projeto ao eliminar os tempos de cura de adesivos e permitir a ocupação em fases, apoiando assim a retenção de inquilinos e reduzindo o tempo de inatividade de espaços geradores de receita. O formato também abre um caminho para reformas por conta própria em cômodos residenciais menores, com mecanismos de travamento angular ou de encaixe que permitem a proprietários habilidosos concluir cômodos típicos em um único dia. A economia de mão de obra em cenários de renovação é significativa em mercados onde o trabalho nos fins de semana ou à noite é a única opção viável, e os varejistas especializados apontam a redução dos custos de instalação como um diferencial recorrente em suas propostas de projetos. Os formatos de travamento dobrável ajudam as equipes a trabalhar próximo a obstruções fixas, como batentes de portas e marcenaria, reduzindo o escopo de demolição em trabalhos de retrofit e evitando atrasos no cronograma relacionados a retrabalho. Os sistemas de encaixe também toleram variações modestas no subpiso dentro das tolerâncias publicadas, o que ajuda a reduzir as etapas de preparação em lajes que de outra forma exigiriam esmerilhamento ou aplicação de massa niveladora. Em conjunto, essas alavancas de instalação apoiam a certeza de custos para os proprietários e licitações mais competitivas para os empreiteiros em interiores comerciais de alta rotatividade.

Escala da Ásia-Pacífico na Fabricação de SPC e Adoção Rápida Aceleram a Inovação no Fornecimento

Os produtores asiáticos mantêm capacidades de extrusão de SPC em larga escala e continuaram a investir em automação para melhorar o rendimento e a consistência, apoiando a entrega pontual aos mercados de importação. Os fabricantes da região oferecem uma ampla gama de visuais e tecnologias de superfície com fluxos de trabalho rápidos de amostragem e correspondência de cores para designers. A diversificação regional também continua à medida que os fornecedores gerenciam o risco de política comercial e logística ao posicionar a montagem final e o estoque mais próximos dos mercados de destino. Em paralelo, os importadores para a América do Norte e a Europa estão fortalecendo as práticas de documentação e as auditorias de fornecedores para cumprir a aplicação aprimorada sobre bens que podem conter insumos ou mão de obra restritos, o que se tornou um foco de alta prioridade em categorias de materiais selecionadas. Esses programas de conformidade visam a transparência de dados até os níveis anteriores de materiais, o que impulsiona o investimento em sistemas de rastreabilidade e fluxos de trabalho de testes laboratoriais. O efeito líquido é um fornecimento estável com controles de proveniência mais robustos, o que auxilia a confiança dos especificadores durante o planejamento de aquisições.

Os interiores comerciais priorizam materiais que mantêm um visual limpo com rotinas de cuidado gerenciáveis, o que beneficia as montagens de núcleo rígido com camadas de desgaste duráveis. As equipes de instalações valorizam reparos rápidos e a capacidade de substituir tábuas ou ladrilhos danificados sem perturbar áreas maiores, o que ajuda a manter os níveis de serviço para ocupantes e hóspedes. Saúde e educação frequentemente solicitam superfícies antimicrobianas e de fácil limpeza que apoiem os protocolos de higiene enquanto evitam materiais porosos que abrigam contaminantes. Esses ambientes também se beneficiam de desempenho dimensional estável sob cargas rolantes e tráfego que estressariam superfícies menos rígidas. Os operadores de hotelaria buscam estéticas que se alinhem com a identidade da marca enquanto cumprem os cronogramas de projeto em instalações ativas. Essas preferências mantêm o desempenho e a redução do tempo de inatividade no centro das discussões de especificação comercial em todo o mercado de pisos híbridos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio de Sustentabilidade do PVC e Restrições de COV/Plastificantes | -0.3% | Europa, incluindo mercados REACH, Califórnia, Japão | Longo prazo (≥ 4 anos) |

| Problemas de Qualidade do SPC de Nível Básico Causando Falhas e Fadiga dos Revendedores | -0.2% | América do Norte, incluindo o oeste dos Estados Unidos e Canadá, Austrália | Curto prazo (≤ 2 anos) |

| Interrupções de Conformidade Comercial/Tarifária e de Trabalho Forçado para Núcleo Rígido de Origem Chinesa | -0.1% | Global, foco de aplicação da Alfândega e Proteção de Fronteiras dos Estados Unidos | Médio prazo (2-4 anos) |

| Baixa Reciclabilidade/Vias de Fim de Vida para Núcleos Rígidos de Múltiplos Materiais | -0.0% | Estados-membros da União Europeia, Califórnia e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio de Sustentabilidade do PVC e Restrições de COV/Plastificantes

O escrutínio de sustentabilidade e qualidade do ar interno está se intensificando em licitações públicas e privadas, pressionando as formulações que dependem de plastificantes restritos ou que não conseguem atingir os limites de baixo teor de COV. As jurisdições dos Estados Unidos endureceram as regras de COV para acabamentos de piso e adesivos, forçando os fabricantes a manter suas certificações e arquivos de testes atualizados como parte do pacote de submissão[3]Cidade de Sacramento, "Limites de COV e Formaldeído do Código Verde da Califórnia de 2025 para Uso Não Residencial," cityofsacramento.gov. Os marcos de aquisição europeus e os programas de rótulo ecológico continuam a direcionar o mercado para vias sem ftalatos e recicláveis, o que incentiva a substituição em aplicações sensíveis. A transição adiciona custos de conformidade e tempo de lançamento no mercado, o que pode retardar os lançamentos em segmentos sensíveis ao preço onde a margem de lucro é limitada. Os fornecedores que investem antes das mudanças regulatórias se posicionam para vencer antecipadamente em programas de construção sustentável que exigem documentação obrigatória. À medida que os códigos e padrões evoluem, os perfis de baixas emissões e insumos mais limpos permanecem centrais para a aceitação em obras públicas e institucionais.

Problemas de Qualidade do SPC de Nível Básico Causando Falhas e Fadiga dos Revendedores

O feedback dos revendedores em ciclos recentes destacou retornos de chamada relacionados a importações de núcleo rígido de nível básico que economizaram em espessura, densidade ou perfis de travamento. Essas experiências levaram muitos distribuidores e varejistas a racionalizar os sortimentos e a favorecer núcleos mais espessos e sistemas de juntas mais robustos que possam gerenciar cargas rolantes e variações menores no subpiso no uso cotidiano. Os fabricantes responderam com tecnologias de travamento reforçadas e controles de qualidade mais rígidos para reduzir a separação de juntas e as falhas de superfície relatadas em uso em campo. A recalibração criou uma hierarquia mais clara entre opções de commodities e premium, com linhas premium combinando travas melhoradas com visuais superiores para se diferenciar. À medida que instaladores e revendedores redefinem as expectativas, a educação sobre tolerância do subpiso e requisitos de preparação tornou-se uma parte maior das vendas e do treinamento. Essas mudanças ajudam a estabelecer limites de desempenho realistas e a orientar os compradores para especificações adequadas ao propósito no mercado de pisos híbridos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Aumento do Piso Híbrido de Fibra de Alta Densidade (HDF) Rígida Enquanto o SPC Mantém a Base Instalada Dominante

O SPC (Composto de Pedra e Plástico) garantiu 71,25% de participação de mercado em 2025, enquanto o piso híbrido de fibra de alta densidade (HDF) rígida está projetado para expandir a um CAGR de 9,15% até 2031. Os roteiros de produtos agora enfatizam plataformas rígidas que combinam velocidade de instalação com estabilidade sob variações de temperatura, incluindo espaços expostos ao sol. Os fabricantes com núcleos sem PVC destacam o conteúdo renovável e as credenciais de baixo teor de COV enquanto correspondem ao desempenho de superfície e travamento que os especificadores exigem em aplicações comerciais e multifamiliares. Esses portfólios complementam as linhas SPC estabelecidas em canais de varejo e projetos que priorizam um equilíbrio entre durabilidade e custo. O WPC continua a atender aplicações que favorecem pisadas mais suaves ou maior amortecimento acústico em edifícios ocupados. O mercado de pisos híbridos se beneficia de uma escolha mais ampla entre níveis de desempenho, sustentabilidade e custo.

Os compradores que priorizam a saúde dos materiais e as emissões são receptivos a plataformas com documentação clara e prazos de entrega curtos. O SPC mantém força onde cargas rolantes e tráfego intenso ditam núcleos mais densos e camadas de desgaste mais espessas. A diferenciação de produtos vem cada vez mais da resistência do travamento, da proteção da superfície e dos perfis de emissões verificados, em vez de apenas da química do núcleo. À medida que as famílias de produtos se expandem, o setor de pisos híbridos oferece um mapeamento mais claro entre os requisitos de aplicação e os níveis de produto.

Por Método de Instalação: Encaixe/Encaixe Travado Domina o Retrofit Enquanto o Colado Defende o Comercial de Nova Construção

Os sistemas flutuantes com encaixe/encaixe travado comandaram 70% de participação em 2025 enquanto cresciam a um CAGR de 8,50%. Os formatos flutuantes permitem renovações em fases e atendem aos requisitos de locação em espaços comerciais ocupados ao evitar os tempos de cura de adesivos. Instaladores por conta própria e profissionais citam cronogramas previsíveis e preparação mais simples do subpiso dentro das tolerâncias publicadas como razões convincentes para selecionar sistemas de encaixe para reformas. As juntas dobráveis também permitem que as equipes trabalhem próximo a obstruções verticais sem demolição, o que ajuda a manter os projetos no prazo. Onde a permanência e as cargas rolantes pesadas são primárias, o colado permanece a opção favorita para especificadores de saúde e educação. O solto atende necessidades específicas em aplicações temporárias e de piso elevado. O mercado de pisos híbridos equilibra esses três métodos de acordo com os objetivos de ocupação e vida útil.

Os instaladores destacam que a qualidade do travamento e a tolerância da tábua são tão importantes quanto a espessura total para alcançar uma instalação sem problemas. A vantagem do colado em corredores de carrinhos e macas coexiste com a vantagem do flutuante em melhorias para inquilinos. O solto expande o conjunto de ferramentas para programas de rotatividade rápida em espaços que antecipam reconfiguração futura. A comunicação clara sobre a planeza da laje e as necessidades de preparação nos documentos de licitação ajuda a dimensionar corretamente o método de instalação para cada escopo. Em todos os tipos de projeto, os parceiros de canal enfatizam cada vez mais maquetes e testes no local antes da implantação completa. Essa disciplina reduz as ordens de mudança e alinha a escolha do produto com as restrições do mundo real.

Por Tipo de Construção: Renovação e Reforma Capturando o Crescimento do Mercado Enquanto a Nova Construção Impulsiona a Conformidade e a Durabilidade

Renovação e reforma comandou uma participação de mercado substancial de 63,81% em 2025 e está prevista para crescer a um CAGR impressionante de 8,10% até 2031. Edifícios ocupados e geradores de renda adotam cada vez mais formatos flutuantes para minimizar o tempo de inatividade e facilitar o trabalho em fases por zonas. As reformas residenciais estão tendendo para acabamentos impermeáveis em cozinhas e banheiros, enquanto os espaços comerciais enfatizam reparos rápidos e uma estética coesa. A documentação detalhada para qualidade do ar interno e acústica acelera as aprovações dos proprietários e agiliza os acabamentos dos inquilinos.

As novas construções enfatizam a conformidade rigorosa com os códigos, a documentação detalhada de emissões e a durabilidade superior em ambientes de alto tráfego. Empreiteiros gerais e proprietários de imóveis avaliam meticulosamente a manutenção do ciclo de vida e a retenção estética, juntamente com os custos iniciais de investimento. Em ambientes com requisitos acústicos, os sistemas com almofada integrada aumentam a eficiência ao reduzir camadas e complexidade. Os projetos se beneficiam significativamente de prazos de entrega confiáveis e treinamento no local, o que garante instalações de alta qualidade.

Por Usuário Final: Segmento Comercial Supera o Residencial à Medida que os Gestores de Instalações Priorizam o Custo do Ciclo de Vida em Detrimento do Custo Inicial

O segmento residencial reteve 61,43% de participação em 2025, enquanto o comercial/não residencial está projetado para crescer a um CAGR de 8,67% até 2031. Os proprietários de imóveis enfatizam visuais impermeáveis para cozinhas, banheiros e porões, com forte preferência por superfícies de fácil manutenção. Os incorporadores multifamiliares focam na velocidade de rotatividade, camadas de desgaste duráveis e desempenho acústico para atender às expectativas do código de construção e de locação. As equipes comerciais valorizam a retenção uniforme da aparência e as rotinas de manutenção simples que reduzem as interrupções e protegem os padrões da marca. Saúde e educação especificam superfícies lisas e laváveis que apoiam os protocolos de higiene e os regimes de limpeza intensiva. Essas preferências mantêm as soluções de núcleo rígido visíveis nos orçamentos de renovação e reforma.

Em ambientes comerciais, recursos premium como travas reforçadas, camadas de desgaste mais espessas e revestimentos antimicrobianos ajudam a estender o tempo entre as substituições. Os operadores de hotelaria priorizam a certeza do cronograma e o impacto visual, o que favorece os formatos flutuantes e os visuais de ladrilhos em grande formato. As instalações corporativas e de varejo buscam cores consistentes entre os lotes e janelas de instalação flexíveis. À medida que o impulso de reforma melhora juntamente com as condições de crédito e financiamento, as listas de projetos represados apoiam a recuperação sequencial de volume para programas comerciais. Os fabricantes comunicam as vantagens do custo do ciclo de vida por meio de estudos de caso e guias de manutenção para quantificar o custo total de propriedade. Esse enquadramento continua a apoiar a adoção no mercado de pisos híbridos à medida que os orçamentos se normalizam.

Por Canal de Distribuição: B2B Domina à Medida que a Aquisição Centralizada Favorece Produtos de Especificação e Relacionamentos Diretos

Por canal de distribuição, o B2C/varejo representou uma participação de 67,72% do mercado de pisos híbridos em 2025, enquanto o canal online/e-commerce dentro do B2C está projetado para crescer a um CAGR de 10,11% até 2031. A aquisição centralizada para projetos multifamiliares, de hotelaria e institucionais permite uma verificação de garantia mais eficaz, estoque consistente e melhor suporte técnico. Os incorporadores nacionais e regionais se envolvem diretamente com os fabricantes para prever e programar, melhorando o planejamento de capacidade e reduzindo o risco de falta de estoque. Os revendedores especializados apoiam serviços de design e coordenação multidisciplinar que alinham a seleção de pisos com iluminação, marcenaria e acústica em reformas maiores. O varejo B2C continua a atender proprietários que valorizam o sortimento e as amostras, embora a orientação técnica para subpisos e acústica seja menos consistente. Os canais online auxiliam na visualização e descoberta, mas geram retornos menores devido a diferenças de cor e iluminação. Em todos os canais, o ritmo dos projetos e o volume repetido mantêm o B2B central para o atendimento da demanda no mercado de pisos híbridos.

Distribuidores e empreiteiros colaboram cada vez mais em estoque pré-posicionado para implantações em múltiplas propriedades, melhorando a implantação e comprimindo o tempo até a geração de receita. A clareza da garantia e os acordos de nível de serviço servem como diferenciadores em licitações competitivas. O treinamento direto sobre métodos de instalação e preparação do substrato reduz o retrabalho e os retornos de chamada. Para o varejo residencial, coleções selecionadas e consultas em domicílio ajudam a reduzir a incerteza e aumentar as taxas de conversão. Em ambos os canais, a documentação acústica e de qualidade do ar interno tornou-se parte do pacote básico de vendas. Essa infraestrutura compartilhada aponta para a maturação contínua do canal e um alinhamento mais profundo em torno dos requisitos de desempenho.

Análise Geográfica

A Ásia-Pacífico representou 42,62% da participação do mercado de pisos híbridos em 2025 e está projetada para crescer a um CAGR de 9,84% até 2031. Os produtores na China e nos polos vizinhos continuam a operar linhas de extrusão e acabamento de alta capacidade que suportam amplas faixas de SKU e ciclos rápidos de amostragem[4]Chinafloorings, "Fabricante de Pisos SPC da China," chinafloorings.com. O investimento em automação melhora o rendimento e a consistência do produto, ajudando a manter níveis de serviço estáveis para os mercados de exportação. Os fornecedores diversificam os locais de montagem final para gerenciar os riscos tarifários e de desembaraço e para posicionar o estoque mais próximo dos compradores. As expectativas de conformidade estão aumentando para rastreabilidade e padrões trabalhistas, moldando as estratégias de fornecimento e a documentação de importação para a América do Norte e a Europa. À medida que os marcos regulatórios evoluem, os fornecedores com cadeias de fornecimento verificáveis e opções de roteamento flexíveis estão melhor posicionados para vencer. O mercado de pisos híbridos na Ásia-Pacífico mantém vantagens de custo e capacidade mesmo com o aumento do rigor de conformidade.

A América do Norte continua a implantar núcleo rígido em programas de reforma em cozinhas, banheiros e porões, enquanto os programas comerciais enfatizam o desempenho e a redução do tempo de inatividade. Os investimentos em capacidade doméstica e a montagem mais próxima do mercado reduzem a exposição às oscilações tarifárias e aos atrasos de desembaraço, o que ajuda a estabilizar os cronogramas de projeto. As agências públicas e os credores reforçam os requisitos acústicos e de segurança de vida em desenvolvimentos multifamiliares e de uso misto, o que mantém os sistemas com almofada integrada e as montagens prontas para o código na vanguarda das especificações. Em todo o mercado de pisos híbridos, os compradores buscam orientações claras de manutenção e vias de garantia que as seguradoras de propriedade reconheçam. A documentação sobre COV e conteúdo de materiais permanece central para as submissões em jurisdições municipais e estaduais com regulamentações mais rígidas. A região equilibra o trabalho em projetos com reformas no varejo à medida que as condições habitacionais e de crédito melhoram.

A Europa mantém uma atividade de especificação estável em projetos residenciais e institucionais, com ênfase em materiais de baixas emissões e vias recicláveis em aquisições públicas. As metas acústicas em edifícios residenciais compartilhados e moradias estudantis continuam a influenciar a seleção de produtos e as escolhas de subcamada. As marcas apostam em esquemas de certificação independentes para demonstrar conformidade com COVs e saúde dos materiais, o que ajuda a agilizar as aprovações e aquisições. A diversificação do fornecimento e o acabamento local ajudam a gerenciar o risco de entrega e os prazos de entrega para licitações públicas. Os designers continuam a adotar visuais em grande formato e acabamentos refinados em madeira no varejo e na hotelaria. Essas tendências, combinadas com os requisitos acústicos e de qualidade do ar interno orientados por código, mantêm o mercado de pisos híbridos ativo em programas de renovação e nova construção europeus.

Cenário Competitivo

As marcas líderes aproveitam a integração vertical, a fabricação doméstica e regional e os canais de varejo e projetos bem desenvolvidos para equilibrar custo, qualidade e disponibilidade. As adições de capacidade e os programas de melhoria contínua posicionam os produtores para atender à demanda sem expansão significativa do prazo de entrega, o que é crítico à medida que os pipelines de projetos se fortalecem. O desenvolvimento de produtos está focado na resistência do travamento, na proteção da superfície e nas credenciais de baixo teor de COV, apoiados por certificações de terceiros que reduzem o atrito durante as submissões e aprovações. Os fornecedores com orientações claras de instalação e conteúdo de treinamento acessível continuam a superar em ecossistemas de instaladores fragmentados. Esses pontos fortes de execução são centrais à medida que o mercado de pisos híbridos navega por especificações mais rígidas em trabalhos comerciais, multifamiliares e institucionais.

A inovação alinhada à sustentabilidade está se expandindo além dos materiais para o design circular e a desmontagem. Os licenciadores de tecnologia e os fabricantes estão pilotando plataformas que permitem a reciclagem ou a separabilidade no fim de vida, com o objetivo de escalar uma vez que as taxas de coleta e a logística melhorem. As marcas também estão expandindo as famílias de produtos que usam conteúdo renovável ou reciclável enquanto mantêm o desempenho em termos de estabilidade e impacto sonoro. Em paralelo, as equipes de aquisição continuam a testar e especificar produtos que atendam às metas acústicas para habitação multifamiliar e urbana densa, apoiando soluções de subcamada integrada. A prontidão de conformidade e documentação em torno de COV e substâncias restritas permanecem requisitos básicos em licitações públicas europeias e nas jurisdições dos Estados Unidos com códigos mais rígidos. Esses elementos sustentam o posicionamento premium e criam diferenciação mensurável nas licitações.

A execução em escala continua a definir a separação competitiva. As empresas que publicam guias de instalação detalhados, fornecem suporte técnico no local e gerenciam cor e textura consistentes entre os lotes reduzem o risco para empreiteiros e proprietários. Os ecossistemas de produtos que combinam bibliotecas visuais com amostragem rápida e prazos de entrega confiáveis dão aos designers confiança na seleção da marca. Nos canais B2B, os relacionamentos com contas nacionais e o pré-posicionamento de estoque encurtam o tempo até a geração de receita para implantações em múltiplas propriedades. No B2C, os sortimentos selecionados e o suporte de design em domicílio reduzem as devoluções e aumentam a satisfação. Em todos os canais, garantias robustas e serviço pós-venda sustentam a reputação e os negócios recorrentes no mercado de pisos híbridos.

Líderes do Setor de Pisos Híbridos

Mohawk Industries

Shaw Industries Group

Tarkett

Mannington Mills

CFL Flooring

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Karndean Designflooring lançou o Knight Tile Quiet, sua primeira coleção de vinil de luxo colado com desempenho acústico aprimorado, voltada para o mercado de aluguel para construção e acomodações estudantis de propósito específico.

- Abril de 2026: Tarkett introduziu a linha de pisos vinílicos homogêneos iQ Motion, com acabamentos mosqueados semelhantes ao terrazzo em 16 tons naturais e garantia de 20 anos.

- Dezembro de 2025: a i4F adquiriu o portfólio de patentes de núcleo rígido e LVT do Beaulieu International Group, composto por mais de 100 patentes, consolidando a propriedade intelectual que os licenciados aproveitam para acelerar o desenvolvimento de produtos.

Escopo do Relatório Global do Mercado de Pisos Híbridos

| Piso Híbrido SPC (Composto de Pedra e Plástico) |

| Piso Híbrido WPC (Composto de Madeira e Plástico) |

| Piso Híbrido de Fibra de Alta Densidade (HDF) Rígida |

| Outros Núcleos Híbridos (ex.: MgO, Composto de Bambu) |

| Flutuante / Encaixe Travado |

| Colado / Solto |

| Nova Construção |

| Renovação e Reforma |

| Residencial |

| Comercial |

| B2C / Consumidores de Varejo | Centros de Materiais para Casa |

| Lojas Especializadas em Pisos | |

| Online | |

| Lojas de Ferragens Locais (mercado não organizado) | |

| Outros Canais de Distribuição | |

| B2B / Empreiteiros / Construtores |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Produto | Piso Híbrido SPC (Composto de Pedra e Plástico) | |

| Piso Híbrido WPC (Composto de Madeira e Plástico) | ||

| Piso Híbrido de Fibra de Alta Densidade (HDF) Rígida | ||

| Outros Núcleos Híbridos (ex.: MgO, Composto de Bambu) | ||

| Por Método de Instalação | Flutuante / Encaixe Travado | |

| Colado / Solto | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação e Reforma | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C / Consumidores de Varejo | Centros de Materiais para Casa |

| Lojas Especializadas em Pisos | ||

| Online | ||

| Lojas de Ferragens Locais (mercado não organizado) | ||

| Outros Canais de Distribuição | ||

| B2B / Empreiteiros / Construtores | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva do tamanho do mercado de pisos híbridos até 2031?

Espera-se que o tamanho do mercado de pisos híbridos aumente de 28,48 bilhões de USD em 2025 para 30,42 bilhões em 2026 e para 44,28 bilhões de USD até 2031, a um CAGR de 7,8% ao longo de 2026-2031.

Quais tipos de produto lideram o crescimento dentro dos pisos híbridos?

O SPC detém a maior base instalada, enquanto o piso híbrido de fibra de alta densidade (HDF) rígida está projetado para ser o de crescimento mais rápido, a um CAGR de 9,15% até 2031, impulsionado pelas prioridades de sustentabilidade e qualidade do ar interno.

Qual segmento de usuário final está crescendo mais rapidamente?

O segmento comercial está projetado para crescer a um CAGR de 8,67% à medida que os gestores de instalações enfatizam o custo do ciclo de vida, a conformidade acústica e a documentação de baixo teor de COV nas aquisições.

Onde a demanda pelo método de instalação é mais forte?

Os sistemas flutuantes com encaixe travado dominam o retrofit e os acabamentos em espaços ocupados devido às suas vantagens de cronograma e à preparação mais fácil do subpiso. Ao mesmo tempo, o colado permanece favorecido em zonas de cargas rolantes pesadas.

Quais regiões ancoram a demanda por pisos híbridos?

A Ásia-Pacífico lidera em participação e está projetada para registrar o crescimento mais rápido até 2031, enquanto a América do Norte e a Europa mantêm uma demanda estável sob requisitos acústicos e de COV mais rígidos.

Página atualizada pela última vez em: