Tamanho e Participação do Mercado de Pisos Laminados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.65% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pisos Laminados por Mordor Intelligence

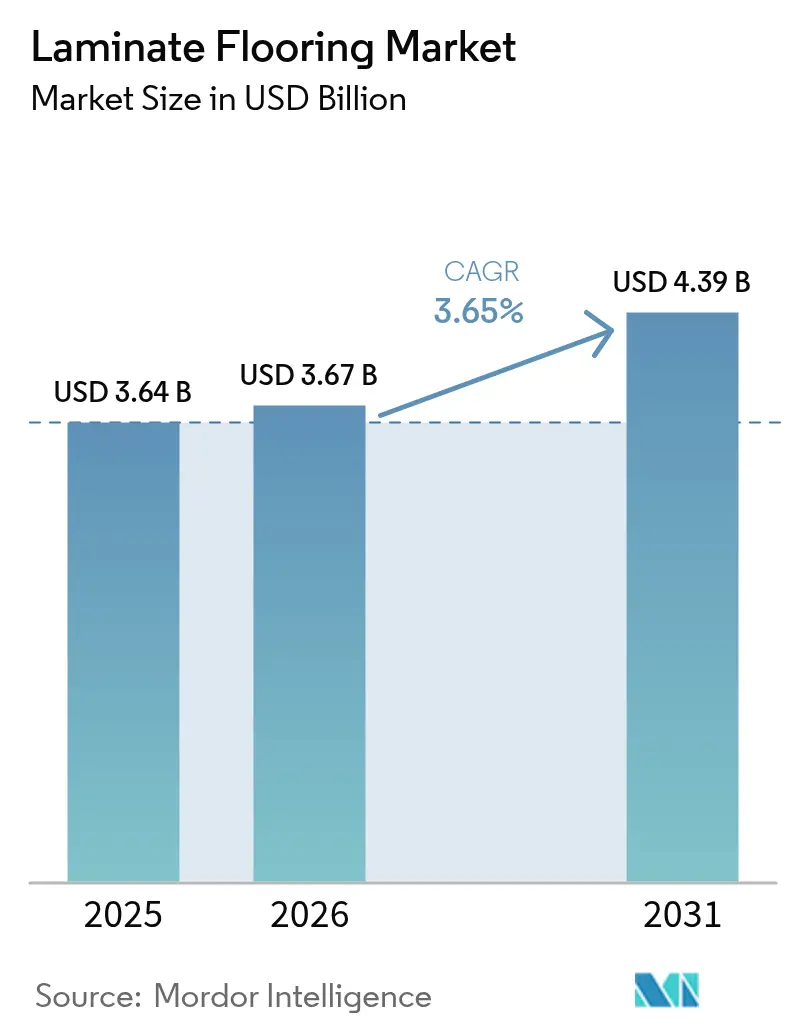

O tamanho do mercado de pisos laminados foi de USD 3,64 bilhões em 2025, deve atingir USD 3,67 bilhões em 2026 e está previsto para chegar a USD 4,39 bilhões até 2031, refletindo um CAGR de 3,65% durante 2026-2031. O impulso no mercado de pisos laminados em 2026 é sustentado pelos avanços em desempenho à prova d'água que ampliam o uso em cozinhas, banheiros e espaços abaixo do nível do solo, o que expande a demanda total endereçável além das áreas de convivência tradicionais. As decisões de produto e canal no mercado de pisos laminados são cada vez mais moldadas pela conformidade com emissões de formaldeído e pela cadência de testes sob o Título VI da TSCA dos Estados Unidos e as regras CANFER do Canadá, que elevam o padrão de controle de qualidade e documentação em substratos à base de madeira. Na União Europeia, o novo regulamento de produtos livres de desmatamento exige diligência devida e rastreabilidade de geolocalização para insumos de madeira relevantes, o que pode adicionar custos de processo e prazo de entrega para os operadores em escopo durante 2026 e 2027. O mercado de pisos laminados também se beneficia de uma documentação de sustentabilidade mais ampla, uma vez que os principais produtores emitem Declarações Ambientais de Produto e ajudam os especificadores a comparar dados de ciclo de vida com confiança para programas de construção sustentável. Iniciativas de circularidade, incluindo novas linhas de reciclagem capazes de recuperar MDF e HDF para novos painéis decorativos e pisos laminados, apontam para esforços estruturais que podem diferenciar marcas em 2026.

Principais Conclusões do Relatório

- Por tipo de produto, a fibra de alta densidade (HDF) representou 63,61% da participação do mercado de pisos laminados em 2025, enquanto a fibra de média densidade (MDF) deve registrar o maior CAGR projetado de 4,44% até 2031.

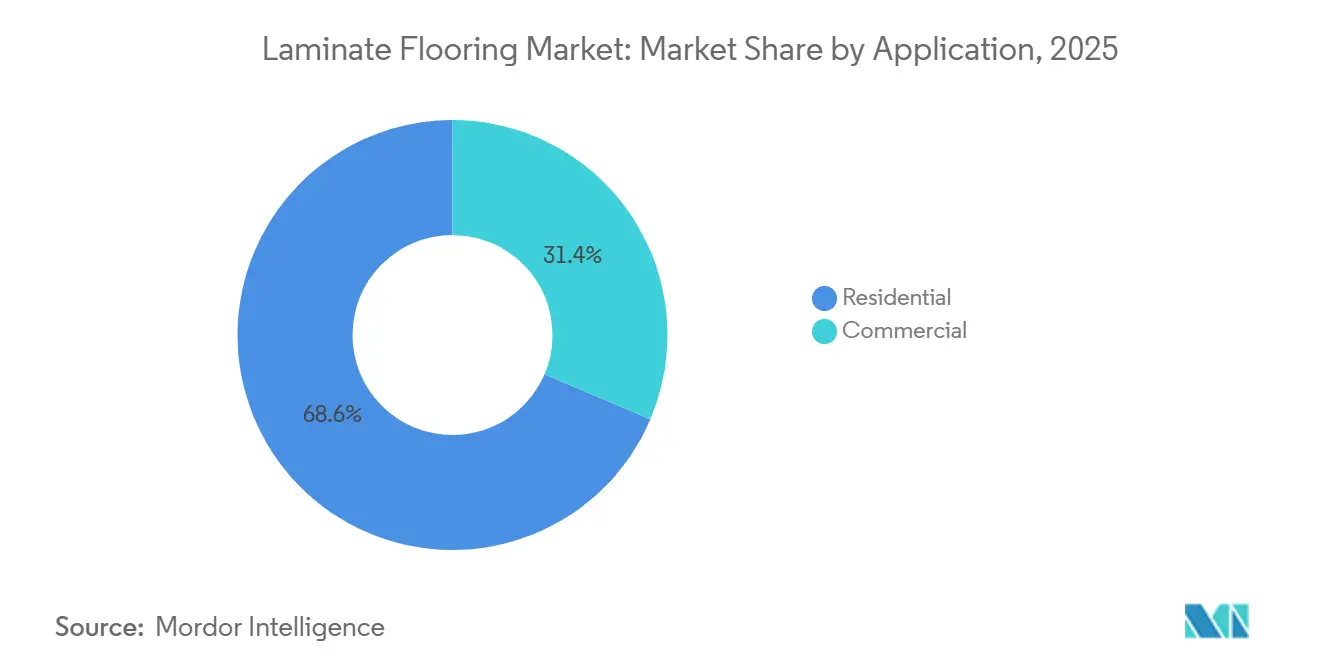

- Por aplicação, o segmento residencial representou 68,55% da participação do mercado de pisos laminados em 2025, enquanto o comercial deve registrar o maior CAGR projetado de 4,16% até 2031.

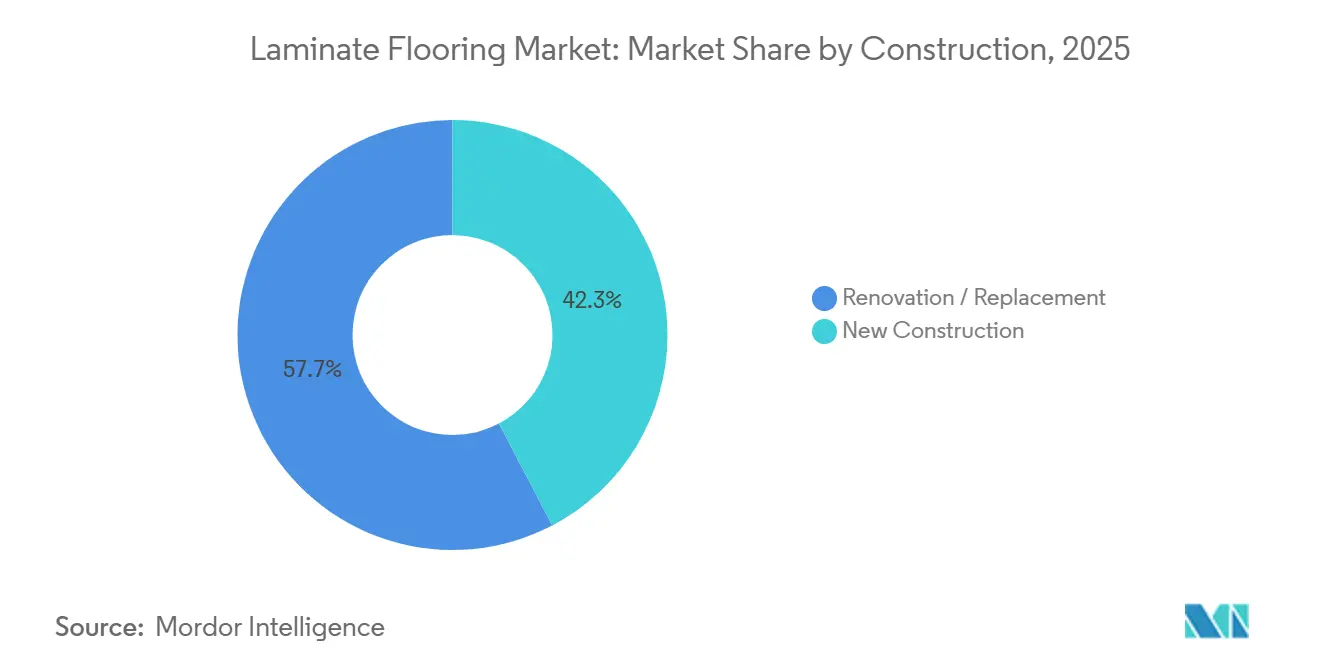

- Por construção, reforma e substituição detiveram 57,68% da participação do mercado de pisos laminados em 2025, enquanto a nova construção deve crescer a um CAGR de 3,92% até 2031.

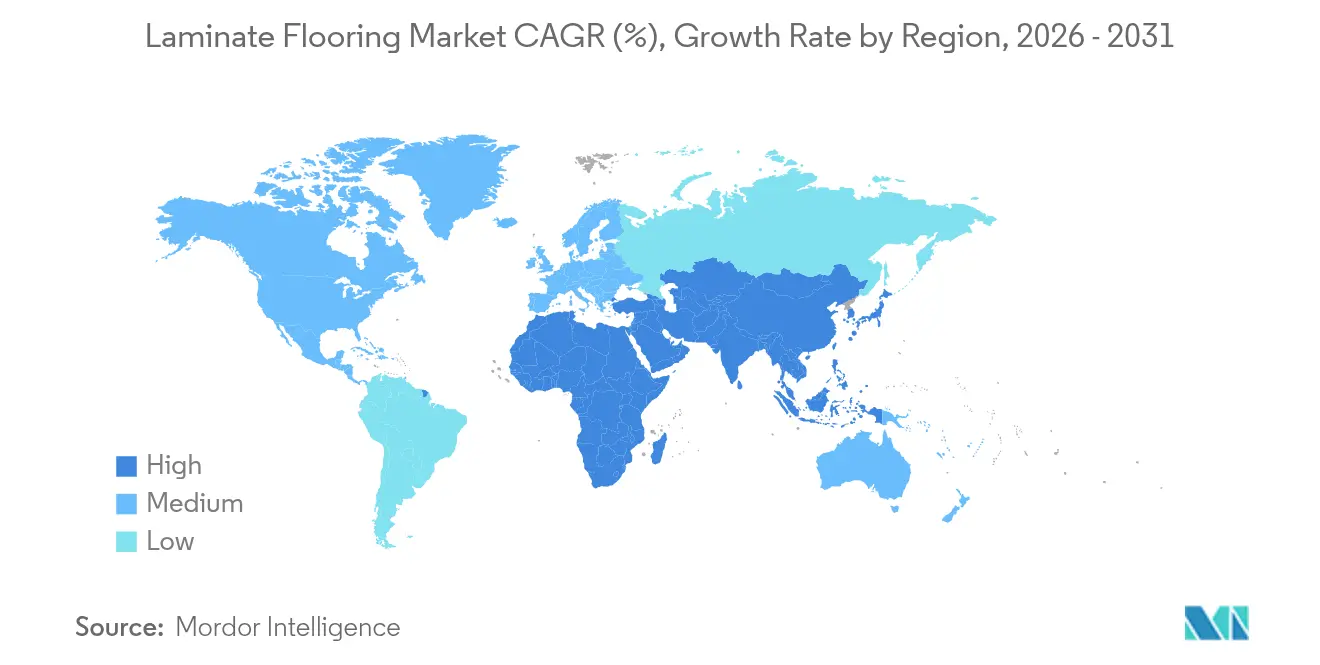

- Por geografia, a Ásia-Pacífico deteve 37,95% da participação do mercado de pisos laminados em 2025, enquanto o Oriente Médio e a África devem expandir a um CAGR de 4,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pisos Laminados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por reforma residencial voltada ao consumidor final | +0.9% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Conjunto de demanda liderado por habitação e construção na Ásia-Pacífico | +1.2% | Núcleo da Ásia-Pacífico, com expansão para a Ásia Ocidental e África | Longo prazo (≥ 4 anos) |

| Custo-desempenho e realismo de textura embossada versus madeira maciça e pedra | +0.7% | Global | Médio prazo (2-4 anos) |

| Laminados à prova d'água e resistentes à água ampliam as zonas de uso | +0.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão tarifária sobre o vinil rígido impulsiona a participação do laminado | +0.5% | América do Norte, ganhos iniciais em polos de produção doméstica | Curto prazo (≤ 2 anos) |

| Compras sustentáveis favorecem soluções sem PVC, com Declaração Ambiental de Produto e madeira rastreável | +0.6% | Setores comerciais da Europa e da América do Norte com expansão para instituições da Ásia-Pacífico. | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda por Reforma Residencial Voltada ao Consumidor Final Impulsiona o Crescimento Apesar do Bloqueio de Taxas

Em 2026, a atividade de reforma continua a orientar o mercado de pisos laminados porque a instalação por encaixe reduz a necessidade de mão de obra e capacita os proprietários a gerenciar projetos de forma autônoma com prazos previsíveis. O mercado de pisos laminados se beneficia quando as famílias adiam mudanças, mas ainda renovam os interiores, uma vez que os ciclos de substituição avançam cômodo a cômodo conforme o orçamento permite. A educação no varejo e as demonstrações em showrooms que destacam o desempenho contra arranhões, amassados e manchas ajudaram a reposicionar as ofertas modernas, o que sustenta a demanda por substituição mesmo enquanto os ciclos de nova construção permanecem irregulares. As atualizações de design e formato lançadas por membros de associações também sustentam a atração do consumidor ao enfatizar texturas naturais e superfícies duráveis, que se alinham com ciclos de reforma mais longos em economias maduras. O efeito líquido mantém o mercado de pisos laminados estreitamente ligado aos gastos com substituição residencial, onde uma grande base instalada e vantagens práticas de manutenção sustentam atualizações recorrentes.

Conjunto de Demanda Liderado por Habitação e Construção na Ásia-Pacífico

A Ásia-Pacífico lidera o mercado de pisos laminados com uma participação de 37,95% em 2025 e deve crescer a um CAGR de 5,80% de 2026 a 2031, indicando uma ampla base de demanda liderada pela construção que vai além dos ciclos de reforma pura. O mercado de pisos laminados em 2026 registra uma forte demanda de habitação urbana e construções comerciais na Ásia-Pacífico, onde cronogramas de construção mais rápidos e compras sensíveis ao custo mantêm os laminados competitivos para grandes áreas. Projetos públicos e privados regionais na Ásia Ocidental também sustentam um pipeline futuro que reduz a volatilidade, o que complementa os volumes liderados por reformas na América do Norte e Europa. O Oriente Médio e a África são ainda projetados para registrar o crescimento regional mais rápido até 2031, o que apoia um reequilíbrio do mercado de pisos laminados em novos conjuntos de demanda emergentes. Essas dinâmicas mantêm o mercado de pisos laminados exposto a programas de construção de longo horizonte que podem compensar pausas temporárias nos ciclos de reforma residencial maduros.

Custo-Desempenho e Realismo de Textura Embossada Versus Madeira Maciça e Pedra

Os avanços em impressão digital e texturização embossada em registro elevaram o realismo, tornando o mercado de pisos laminados mais competitivo com madeira engenheirada de nível médio ou aparências de pedra. As atualizações de associações em 2025 e 2026 apresentaram texturas naturais, acabamentos foscos e direções de design que melhoram a autenticidade enquanto mantêm as vantagens de custo em relação a materiais alternativos[1]European Producers of Laminate Flooring, "Tendências 2025: Sustentável, Durável e Elegante," EPLF, eplf.com . O mercado de pisos laminados agora aproveita um equilíbrio entre aparência, desempenho e preço, o que é fundamental para famílias que priorizam resistência a arranhões e fácil manutenção em detrimento das opções de restauração. Plataformas de produtos que combinam altas classificações de abrasão com superfícies realistas melhoram o potencial de migração para produtos superiores no mercado de pisos laminados quando os consumidores comparam o custo total instalado. As inovações em sustentabilidade também contribuem para o valor, uma vez que construções sem PVC e recicláveis de produtores líderes podem atender à intenção de design, às necessidades regulatórias e às metas de custo em uma especificação unificada.

Laminados à Prova d'Água e Resistentes à Água Ampliam as Zonas de Uso

As tecnologias de proteção contra água estão expandindo a base endereçável para o mercado de pisos laminados ao permitir a instalação em cozinhas, entradas, lavanderias e certos espaços abaixo do nível do solo. Um exemplo de tecnologia líder oferece até 72 horas de proteção contra água parada sem inchaço visual, o que dá a varejistas e instaladores maior confiança em áreas que sofrem derramamentos e umidade trazida do exterior. O mercado de pisos laminados ganha mais tração quando as alegações à prova d'água se combinam com classificações de superfície duráveis, porque as áreas comerciais e de hospitalidade exigem tanto resiliência a derramamentos quanto resistência ao tráfego. As comunicações de associações em 2026 continuam a enfatizar temas de design e durabilidade, o que apoia uma adoção mais ampla à medida que os compradores veem demonstrações ao vivo de resistência à água e texturas autênticas lado a lado. À medida que mais varejistas centralizam essas expansões de zonas de uso em suas exposições, o mercado de pisos laminados captura projetos que teriam optado pelo vinil rígido em ciclos anteriores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perda de participação para LVT e SPC na percepção de resistência à água e a amassados | -0.8% | Global, aguda em nova construção multifamiliar na América do Norte | Médio prazo (2-4 anos) |

| Risco de inchamento de juntas e bordas do núcleo de HDF em incidentes com água | -0.4% | Global, acentuado em regiões de alta umidade | Curto prazo (≤ 2 anos) |

| A diligência devida sobre desmatamento na Europa adiciona custo de conformidade e latência | -0.3% | Importações europeias, com repercussão para exportadores dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Regimes rígidos de emissão de formaldeído aumentam os custos de controle de qualidade | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perda de Participação para LVT e SPC na Percepção de Resistência à Água e a Amassados

As alternativas de núcleo rígido são frequentemente comercializadas como totalmente à prova d'água, e essa mensagem permanece em destaque para muitos gestores de propriedades e vendedores no varejo. No mercado de pisos laminados, essa lacuna de percepção pode atrasar o reconhecimento dos recentes avanços em impermeabilização e melhorias no desempenho contra arranhões, o que retarda a recuperação de participação em aplicações propensas à umidade. Treinamentos aprimorados em showrooms e demonstrações lado a lado ajudam a fechar essa lacuna ao destacar tanto o realismo quanto o desempenho hídrico em testes controlados. Os informativos de tendências de associações continuam a enfatizar como os designs e acabamentos atualizados atendem às necessidades de desempenho cotidiano, o que apoia o conteúdo de treinamento para vendedores e instaladores. À medida que essas demonstrações se expandem pelos parceiros de canal, o mercado de pisos laminados pode recuperar projetos onde as narrativas legadas de impermeabilização antes inclinavam a seleção para o vinil rígido.

Risco de Inchamento de Juntas e Bordas do Núcleo de HDF em Incidentes com Água

As alegações de resistência à água variam por marca e tecnologia, e alguns instaladores permanecem cautelosos com instalações abaixo do nível do solo e em banheiros até que vejam janelas de proteção documentadas e desempenho em campo. O mercado de pisos laminados deve continuar a demonstrar resistência à água credível por meio de divulgações tecnológicas, orientações de instalação e garantias pós-venda que reduzam a responsabilidade percebida. Declarações claras de produto sobre tolerância à água parada e proteção de bordas, incluindo exemplos de proteção de 72 horas, dão aos instaladores mais confiança em casos de uso que antes eram limitados a alternativas. Ao mesmo tempo, a conformidade com os padrões de emissão de formaldeído nos Estados Unidos e no Canadá requer testes de rotina e supervisão de terceiros para núcleos de madeira composta, o que adiciona etapas de processo e exige rigor dos fornecedores em toda a cadeia de compras e fabricação[2]Health Canada, "Documento de Orientação: Regulamentos sobre Emissões de Formaldeído de Produtos de Madeira Composta," Governo do Canadá, canada.ca . À medida que os produtores publicam documentos técnicos detalhados e fortalecem o treinamento, o mercado de pisos laminados pode mitigar a percepção de risco dos instaladores e aumentar a confiança para uma gama mais ampla de ambientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Vantagem de Densidade do HDF Mantém a Participação Enquanto o MDF Constrói o Segmento de Valor

A fibra de alta densidade comandou 63,61% das vendas de 2025 e estabeleceu a linha de base de desempenho premium para estabilidade dimensional e resistência no mercado de pisos laminados. No mercado de pisos laminados, o HDF suporta produtos com classificações de abrasão mais altas e vedação de bordas aprimorada, o que é útil em cozinhas, entradas e corredores de alto tráfego. Os produtores continuam a documentar o desempenho de emissões para construções à base de HDF para cumprir o Título VI da TSCA e manter a elegibilidade do produto em mercados regulamentados, o que estabiliza a confiança do canal em 2026. Sistemas de superfície e juntas à prova d'água combinados com a estabilidade do núcleo de HDF são centrais para a educação do canal, e tecnologias nomeadas com proteção de 72 horas contra água parada reforçaram como as plataformas de HDF podem se expandir para novas zonas. Esses atributos ajudam o mercado de pisos laminados a atender projetos que exigem tanto maior desempenho de tráfego quanto tolerância à umidade de curta duração sem o custo premium da madeira maciça.

O MDF deteve o restante da participação em 2025 e deve crescer mais rapidamente a um CAGR de 4,44% entre 2026 e 2031, à medida que as marcas visam segmentos residenciais sensíveis ao custo com desempenho credível, o que amplia a presença do mercado de pisos laminados nos pontos de entrada e preço médio. O setor de pisos laminados frequentemente posiciona o MDF em faixas de preço acessíveis que ainda atendem aos padrões de emissões e expectativas de durabilidade, o que mantém os pontos de entrada da categoria atrativos no varejo. Os fabricantes que investem em formatos sem PVC também ampliam a base de usuários ao atender às expectativas de sustentabilidade, incluindo construções recicláveis e certificações de terceiros que apoiam especificações comerciais. Ao longo da previsão, o HDF mantém sua posição em casos de uso premium, enquanto o MDF ganha participação em projetos residenciais de grande área que competem em preço com alternativas resilientes.

Por Aplicação: A Substituição Residencial Domina Enquanto o Comercial Avança com Especificações Apoiadas por Declarações Ambientais de Produto

O segmento residencial representou 68,55% dos volumes de 2025, o que reflete a profunda ligação do mercado de pisos laminados com os ciclos de substituição, onde os sistemas de encaixe e os acabamentos duráveis se adequam aos cronogramas de reforma e ao planejamento orçamentário em 2026. O mercado de pisos laminados se beneficia de uma educação de produto sustentada que destaca resistência a amassados e arranhões, texturas autênticas e coleções de cores estáveis para reformas domésticas comuns. A demanda em lares com animais de estimação e estilos de vida ativos se alinha com superfícies com classificação AC, que sustentam o tráfego residencial constante em espaços adjacentes à cozinha e entradas. As tecnologias de juntas e superfícies à prova d'água ajudam a ampliar o uso para lavanderias e outras áreas com risco de derramamento, o que adiciona cômodos incrementais por residência ao longo do tempo. À medida que os varejistas ampliam as exposições orientadas por narrativas e demonstrações lado a lado, o mercado de pisos laminados mantém seu lugar nas listas de preferência de proprietários conscientes do orçamento e do design.

O segmento comercial deteve os 31,45% restantes em 2025 e deve crescer mais rapidamente a um CAGR de 4,16% até 2031, à medida que os especificadores recorrem a documentação de terceiros e alegações de circularidade que validam metas ambientais. Divulgações apoiadas por Declarações Ambientais de Produto, projetos-piloto de reciclabilidade e sistemas de materiais com uso eficiente de recursos ajudam a satisfazer os requisitos de compras institucionais que agora são comuns em escritórios, varejo e hospitalidade. O tamanho do mercado de pisos laminados para o segmento comercial representou 31,45% em 2025, e o impulso melhora à medida que a resistência à água é demonstrada juntamente com classificações de abrasão que atendem às expectativas de tráfego em corredores e áreas de hóspedes. À medida que grandes proprietários padronizam especificações com transparência de ciclo de vida, o mercado de pisos laminados pode vencer em aparência, perfil de manutenção e documentação em portfólios de múltiplos locais. A comunicação de sustentabilidade mais ampla pelas marcas adiciona confiança para uso de longo prazo em espaços voltados ao público.

Por Construção: O Apelo ao Consumidor Final da Reforma Sustenta a Participação Enquanto a Nova Construção Cresce em Projetos Emergentes

Reforma e substituição detiveram uma participação de 57,68% em 2025, o que se alinha com a força histórica do mercado de pisos laminados nas renovações da base instalada, onde os proprietários valorizam a instalação rápida e os custos previsíveis em 2026. O mercado de pisos laminados continua a se beneficiar à medida que os varejistas enfatizam as classificações de impermeabilização e abrasão que se aplicam diretamente a entradas, cozinhas e salas de estar. A orientação sobre conformidade com emissões e práticas de instalação segura também apoia a confiança em projetos em jurisdições regulamentadas, o que ajuda a impulsionar vendas constantes[3]California Air Resources Board, "Programa de Produtos de Madeira Composta," CARB, ww2.arb.ca.gov. O desempenho à prova d'água demonstrado, incluindo proteção de 72 horas contra água parada em sistemas selecionados, reduz o atrito nas escolhas de reforma para espaços abaixo do nível do solo, à medida que os proprietários avaliam o custo em relação à durabilidade. Esses fatores mantêm o mercado de pisos laminados ativo durante as janelas sazonais de reforma.

A nova construção representou 42,32% dos volumes de 2025 e deve crescer a 3,92% até 2031, à medida que projetos habitacionais e comerciais em regiões emergentes constroem a base instalada que sustentará futuras substituições. O mercado de pisos laminados se beneficia quando os incorporadores selecionam sistemas de instalação mais rápidos que comprimem os cronogramas sem grande coordenação de equipes, especialmente em grandes torres residenciais e empreendimentos de hospitalidade. As equipes de compras regionais solicitam cada vez mais documentação de emissões e Declarações Ambientais de Produto para materiais à base de madeira, o que favorece fornecedores organizados com arquivos técnicos completos. À medida que os construtores visam acabamentos de nível médio que equilibram aparência e orçamento, o mercado de pisos laminados pode capturar corredores, cômodos e áreas de comodidades que não requerem detalhes de madeira de luxo. Com o tempo, essas novas instalações alimentam ciclos de substituição recorrentes que estabilizam a demanda.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de pisos laminados com uma participação de 37,95% em 2025 e deve crescer a um CAGR de 5,80% durante 2026-2031, o que confirma uma demanda sustentada liderada pela construção em projetos habitacionais e comerciais que necessitam de superfícies duráveis e de instalação rápida. Os produtores que combinam conformidade com emissões, dados apoiados por Declarações Ambientais de Produto e opções à prova d'água podem se alinhar com os requisitos de projetos públicos e privados, o que apoia uma adoção mais ampla em espaços institucionais e de hospitalidade. À medida que os showrooms regionais enfatizam texturas naturais e acabamentos foscos, o mercado de pisos laminados ganha preferência incremental entre compradores que comparam desempenho e custo instalado com outros materiais de superfície. Esses impulsionadores ajudam a sustentar o crescimento por meio de planos de construção plurianuais em 2026 e além.

A Europa mantém uma posição importante no mercado de pisos laminados, com crescimento moderado a um CAGR projetado de 3,00% durante 2026-2031, à medida que os operadores implementam o regulamento de produtos livres de desmatamento com novos requisitos de diligência devida e rastreabilidade de geolocalização[4]Comissão Europeia, "Regulamento sobre Produtos Livres de Desmatamento," Comissão Europeia, environment.ec.europa.eu. O mercado de pisos laminados na Europa também permanece moldado por regimes rígidos de emissão de formaldeído e expectativas de baixo teor de compostos orgânicos voláteis, o que recompensa fornecedores verticalmente integrados que controlam a produção e os testes de painéis internamente. Os relatórios de tendências de associações destacam texturas realistas e referências de design sustentável, o que mantém as introduções de produtos europeus alinhadas com as preferências do mercado em 2026. À medida que os prazos de conformidade com a regulamentação da União Europeia se aproximam para grandes operadores no final de 2026 e para operadores menores em 2027, o mercado de pisos laminados pode ver ajustes de curto prazo nas práticas de fornecimento e documentação que se estabilizarão no médio prazo. Essas mudanças estruturais aumentam a importância de cadeias de suprimentos rastreáveis e divulgações verificadas.

A América do Norte deve crescer a um CAGR de 3,80% ao longo de 2026-2031, com o mercado de pisos laminados ligado a ciclos de reforma constantes e maior conscientização sobre o desempenho contra arranhões em lares com famílias e animais de estimação. O Título VI da TSCA rege o mercado de pisos laminados nos Estados Unidos para emissões de madeira composta, o que direciona testes consistentes e supervisão de terceiros para produtos vendidos em canais regulamentados. No Canadá, o CANFER exige testes primários em cadências prescritas e métodos específicos, o que informa os sistemas de qualidade dos fabricantes e a documentação utilizada por especificadores comerciais em 2026. O Oriente Médio e a África devem registrar o CAGR regional mais rápido de 4,15% até 2031, o que aponta para uma demanda impulsionada pela construção, onde pisos práticos com aparência de madeira e resistência à água se adequam a projetos que gerenciam custo e cronograma de forma rigorosa. À medida que essas regiões expandem as bases instaladas nas categorias comercial e residencial, o mercado de pisos laminados desenvolve uma distribuição geográfica mais ampla que apoia um crescimento global estável.

Cenário Competitivo

A intensidade competitiva no mercado de pisos laminados permanece moderada em 2026, com os cinco principais players globais detendo uma participação combinada estimada em quase metade e uma longa cauda de produtores regionais competindo por meio de distribuição local. A diferenciação centra-se no desempenho à prova d'água, na resistência à abrasão e no realismo visual, onde as marcas demonstram janelas de proteção contra água e apresentam aparências autênticas de madeira para ganhar participação em zonas de alto tráfego e risco de derramamento. As credenciais de sustentabilidade, incluindo projetos-piloto de circularidade e certificações de terceiros para materiais recicláveis e sem PVC, adicionam outra alavanca para especificação em categorias comerciais que dependem de dados verificados. Essas estratégias refletem como o mercado de pisos laminados equilibra ciência dos materiais, conformidade e narrativa no ponto de venda.

Os investimentos em tecnologia e design permanecem um tema central, com as atualizações de tendências de associações destacando texturas naturais, acabamentos foscos e estéticas equilibradas que se alinham com as preferências dos consumidores em 2026. Sistemas de superfície e juntas à prova d'água que alcançam proteção documentada contra água parada ajudam as marcas a reposicionar o laminado em ambientes que antes eram considerados fora do escopo, o que expande o conjunto alcançável para o mercado de pisos laminados. As divulgações corporativas também fazem referência a atualizações contínuas de portfólio e iniciativas operacionais, que apoiam o fluxo de produtos e a visibilidade da categoria nas principais contas de varejo na América do Norte e Europa. À medida que os fornecedores incorporam reciclabilidade e eficiência de recursos em seus roteiros, o mercado de pisos laminados pode atrair instituições que priorizam resultados ambientais verificáveis e dados de ciclo de vida. Essa combinação de características de desempenho e sustentabilidade documentada continua a orientar os resultados de especificação.

As estratégias de produção regional e a prontidão para conformidade influenciam os resultados competitivos em 2026, à medida que as regulamentações se tornam mais rígidas e as cargas de trabalho de documentação aumentam. O mercado de pisos laminados vê os fornecedores enfatizarem a conformidade com emissões sob o Título VI da TSCA e o CANFER, uma vez que testes consistentes e supervisão de terceiros são pré-requisitos para muitos canais. Na União Europeia, a diligência devida do Regulamento da União Europeia sobre Desmatamento adiciona requisitos de rastreabilidade de longo prazo para insumos de madeira, o que recompensa operadores verticalmente integrados que podem verificar a geolocalização e as práticas de fornecimento de forma eficiente. As marcas que comunicam progressos em construção reciclável e sem PVC e projetos-piloto de devolução adicionam uma posição distintiva à medida que as equipes de compras formalizam critérios de avaliação ambiental, social e de governança para materiais de interiores em 2026. À medida que esses fatores convergem, o mercado de pisos laminados recompensa os fornecedores que combinam tecnologia, conformidade e sustentabilidade baseada em evidências.

Líderes do Setor de Pisos Laminados

Mohawk Industries

Shaw Industries

Tarkett

Swiss Krono Group

Kronospan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O CERAMIN do Classen Group recebeu a Certificação Cradle to Cradle Escopo Completo Prata por sua tecnologia de material à base de polipropileno sem PVC, confirmando uma plataforma com uso eficiente de recursos e totalmente reciclável com alta proporção de conteúdo de polímero reciclado.

- Outubro de 2025: A Unilin investiu USD 23,52 milhões em uma nova linha de reciclagem em Bazeilles, França, permitindo a reciclagem em escala industrial de painéis de MDF e HDF para produzir novos painéis decorativos e pisos laminados, o que avança o programa de circularidade de piso a piso da empresa.

- Junho de 2025: O Classen Group recebeu a medalha de Bronze EcoVadis por desempenho em sustentabilidade, colocando a empresa entre o grupo de topo das empresas avaliadas e sublinhando melhorias contínuas nas métricas de produção responsável.

- Março de 2025: O Classen Group recebeu um Certificado de Saúde de Material Cradle to Cradle em bronze para o piso CERAMIN, reconhecendo os atributos de saúde do material e de reutilização de seu substrato à base de polipropileno.

Escopo do Relatório Global do Mercado de Pisos Laminados

O piso laminado compreende várias camadas sintéticas, como camadas de desgaste, design, núcleo e base, fundidas por meio de laminação. A camada superior, geralmente composta de melamina e óxido de alumínio, protege contra arranhões e umidade, garantindo durabilidade. Em comparação com madeira engenheirada, madeira maciça sólida e revestimentos de pedra, o piso laminado é mais acessível e mais fácil de instalar e manter.

O Mercado de Pisos Laminados é segmentado por tipo de produto, aplicação, construção e geografia. Por tipo de produto, o mercado é dividido em piso laminado de fibra de alta densidade (HDF) e piso laminado de fibra de média densidade (MDF). Por aplicação, o mercado é categorizado em segmentos residencial e comercial. Por construção, o mercado é segmentado em nova construção e reforma/substituição.

Geograficamente, a análise de mercado abrange América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. Na América do Norte, o mercado inclui os Estados Unidos, o Canadá e o México. Na América do Sul, o mercado abrange o Brasil, o Peru, o Chile, a Argentina e o Restante da América do Sul. Na Europa, o mercado inclui o Reino Unido, a Alemanha, a França, a Espanha, a Itália, o BENELUX (Bélgica, Países Baixos, Luxemburgo), os NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) e o Restante da Europa. Na região Ásia-Pacífico, o mercado abrange a Índia, a China, o Japão, a Austrália, a Coreia do Sul, o Sudeste Asiático e o Restante da Ásia-Pacífico. No Oriente Médio e África, o mercado inclui os Emirados Árabes Unidos, a Arábia Saudita, a África do Sul, a Nigéria e o Restante do Oriente Médio e África. O relatório fornece o tamanho do mercado e previsões para o mercado de pisos laminados em valor (USD) em todos os segmentos acima.

| Piso Laminado de Fibra de Alta Densidade (HDF) |

| Piso Laminado de Fibra de Média Densidade (MDF) |

| Residencial |

| Comercial |

| Nova Construção |

| Reforma / Substituição |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Piso Laminado de Fibra de Alta Densidade (HDF) | |

| Piso Laminado de Fibra de Média Densidade (MDF) | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Por Construção | Nova Construção | |

| Reforma / Substituição | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de pisos laminados?

Espera-se que o tamanho do mercado de pisos laminados aumente de USD 3,64 bilhões em 2025 para USD 3,67 bilhões em 2026 e atinja USD 4,39 bilhões até 2031, crescendo a um CAGR de 3,65% ao longo de 2026-2031.

Quais aplicações estão liderando a demanda em 2026?

A substituição residencial permanece a maior aplicação por participação em 2025, e o segmento comercial deve crescer mais rapidamente até 2031, à medida que a documentação apoiada por Declarações Ambientais de Produto e os sistemas resistentes à água apoiam a especificação.

Quais regiões são mais importantes para o crescimento de curto prazo?

A Ásia-Pacífico detém a maior participação e deve crescer a um CAGR de 5,80% até 2031, enquanto o Oriente Médio e a África devem ser as regiões de crescimento mais rápido no mesmo período.

Como as regulamentações estão moldando o design de produtos e o fornecimento?

O Título VI da TSCA e o CANFER exigem testes de emissões e supervisão para núcleos de madeira composta, enquanto o regulamento de produtos livres de desmatamento da União Europeia adiciona diligência devida e rastreabilidade de geolocalização para insumos de madeira.

Quais características estão influenciando as decisões dos compradores em 2026?

O desempenho à prova d'água documentado, a resistência à abrasão e as texturas autênticas impulsionam a seleção, enquanto a sustentabilidade verificada e as Declarações Ambientais de Produto apoiam a especificação comercial e institucional.

Quais movimentos competitivos se destacam no momento?

Os investimentos em plataformas de circularidade e recicláveis, como uma nova linha de reciclagem de MDF e HDF e famílias de produtos sem PVC, estão diferenciando os líderes e reforçando as narrativas de conformidade e avaliação ambiental, social e de governança em 2026.

Página atualizada pela última vez em: