Tamanho e Participação do Mercado de Pisos de Compósito de Madeira e Plástico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

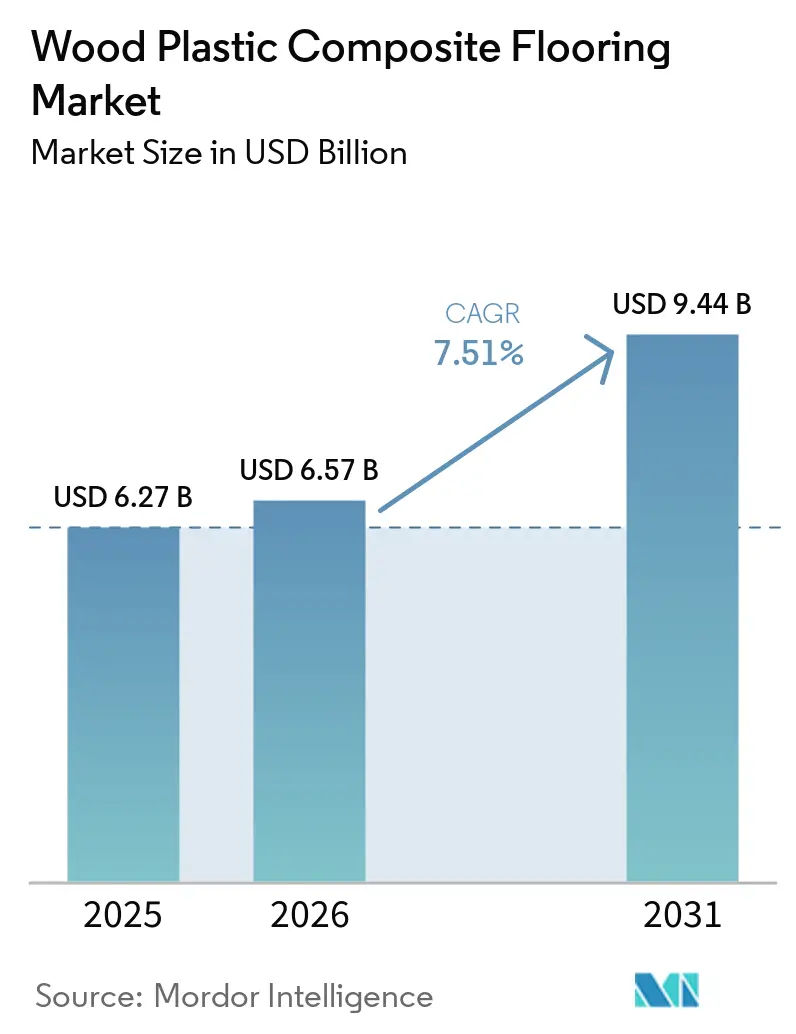

| Tamanho do Mercado (2026) | 6.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pisos de Compósito de Madeira e Plástico por Mordor Intelligence

Espera-se que o tamanho do mercado de pisos de compósito de madeira e plástico cresça de 6,27 bilhões de USD em 2025 para 6,57 bilhões de USD em 2026, com previsão de atingir 9,44 bilhões de USD até 2031, a um CAGR de 7,51% no período de 2026-2031. O crescimento reflete ciclos de substituição estáveis nas reformas residenciais norte-americanas e a crescente adoção no segmento médio da Ásia-Pacífico, onde os instaladores preferem sistemas click-lock pela previsibilidade no cronograma de trabalho e menor número de retrabalhos. Compradores que priorizam conforto e redução de ruído continuam a escolher pisos de compósito de madeira e plástico para quartos superiores e projetos multifamiliares, ao avaliar as vantagens em relação às alternativas rígidas com carga mineral. Os fabricantes também estão ajustando as composições químicas de superfície e as práticas de documentação em resposta à evolução da fiscalização química nos principais mercados, o que está moldando o planejamento de portfólio e a seleção de fornecedores no mercado de pisos de compósito de madeira e plástico. A aplicação de políticas sobre risco de trabalho forçado e as consequentes mudanças na cadeia de suprimentos aumentaram o interesse em opções nacionais e de proximidade geográfica, o que, por sua vez, apoia a confiabilidade nos prazos de entrega e a segurança de conformidade para contas de maior porte. Lançamentos de produtos em pisos colados e LVT rígido também estão influenciando as escolhas de especificação na margem, particularmente em zonas de alto tráfego, onde proprietários e gestores de instalações priorizam dureza e garantias prolongadas.

Principais Conclusões do Relatório

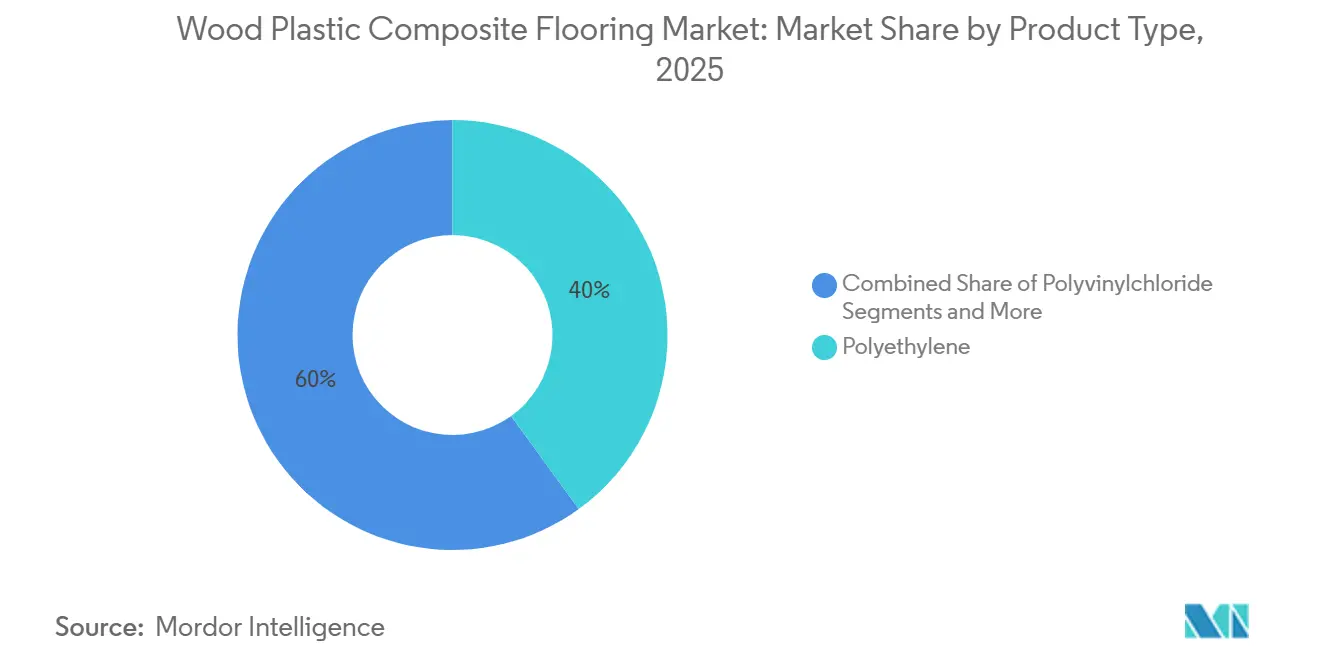

- Por tipo de produto, o polietileno liderou com 40% da participação do mercado de pisos de compósito de madeira e plástico em 2025, enquanto o polipropileno tem projeção de crescimento a um CAGR de 8,15% até 2031.

- Por espessura, a faixa de 5–6 mm representou 56,72% da participação do mercado de pisos de compósito de madeira e plástico em 2025, enquanto a faixa de 6,5–8 mm tem projeção de expansão a um CAGR de 8,31% até 2031.

- Por método de instalação, os sistemas de encaixe click-lock detinham 71% da participação do mercado de pisos de compósito de madeira e plástico em 2025, com projeção de avanço a um CAGR de 8,48% até 2031.

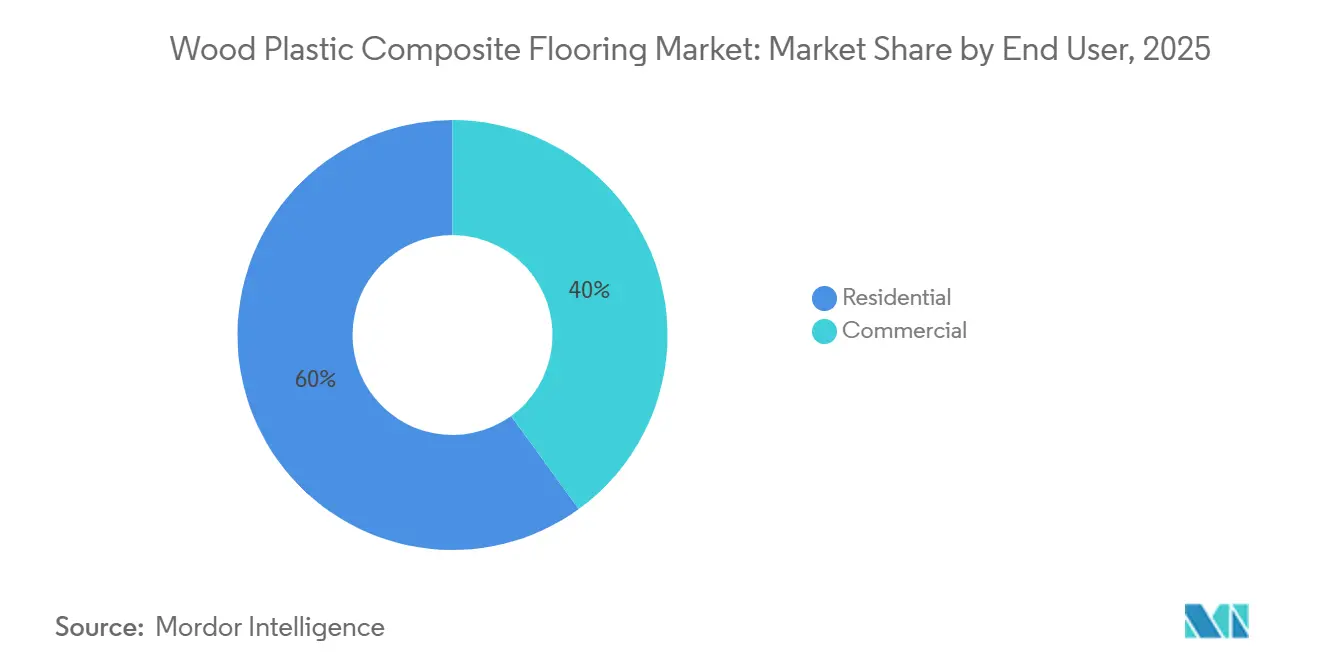

- Por usuário final, o segmento residencial liderou com 60% da participação do mercado de pisos de compósito de madeira e plástico em 2025, enquanto o segmento comercial tem projeção de crescimento a um CAGR de 7,90% até 2031.

- Por canal de distribuição, as lojas de materiais de construção detinham 40% da participação do mercado de pisos de compósito de madeira e plástico em 2025, enquanto o canal online direto ao consumidor tem projeção de registrar um CAGR de 9,10% até 2031.

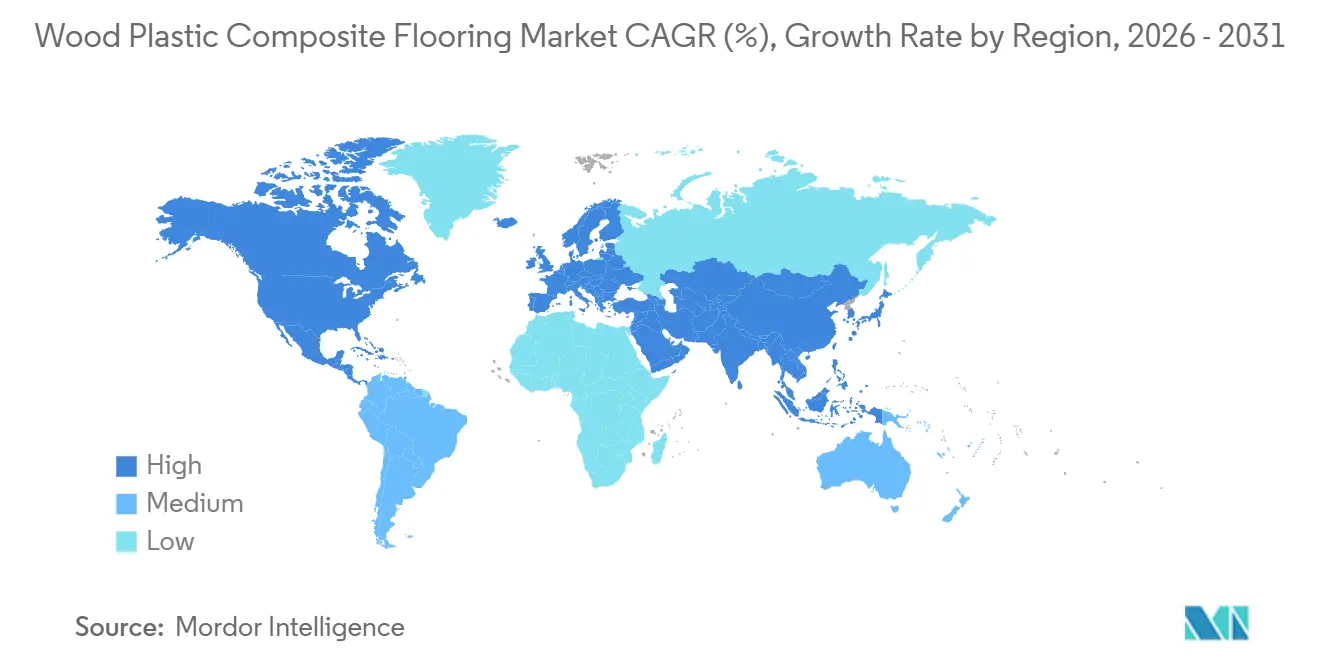

- Por geografia, a América do Norte representou 33% da participação do mercado de pisos de compósito de madeira e plástico em 2025, enquanto a Ásia-Pacífico tem projeção de registrar um CAGR de 8,60% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pisos de Compósito de Madeira e Plástico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O vinil rígido click-lock acessível ao consumidor final acelera as reformas residenciais | +1.8% | Global, com pico na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Vantagens de impermeabilidade e conforto acústico em habitações de múltiplos andares | +1.5% | Núcleo na APAC, com expansão para o Oriente Médio e África | Médio prazo (2–4 anos) |

| Recuperação do segmento premium de pisos de compósito de madeira e plástico diante de problemas de qualidade nas faixas de entrada de SPC | +1.2% | América do Norte, Europa Ocidental | Médio prazo (2–4 anos) |

| A descoberta omnicanal e a visualização melhoram a conversão | +0.9% | Global, liderado pelo comércio eletrônico da América do Norte | Curto prazo (≤ 2 anos) |

| Substituições por danos causados por água impulsionadas por seguros favorecem pisos impermeáveis e rígidos | +0.7% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Pisos de compósito de madeira e plástico extra-espessos, de 10–12 mm até 19 mm, como substituto de madeira maciça sem alterações de acabamento | +1.4% | Nacional, com ganhos iniciais em Santiago, Valparaíso e Concepción | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Vinil Rígido Click-Lock Acessível ao Consumidor Final Acelera as Reformas Residenciais

A construção click-lock permanece central para a proposta de valor no mercado de pisos de compósito de madeira e plástico, pois reduz a duração dos trabalhos, simplifica o treinamento e diminui o risco de retrabalho em residências ocupadas. As grandes marcas continuam a aperfeiçoar a geometria do perfil e a estabilidade das bordas para suportar instalações mais rápidas com nivelamento consistente do piso acabado, o que facilita o agendamento em janelas de reforma apertadas. No varejo, coleções que combinam sistemas de encaixe com acabamentos coordenados e kits de subcamada ajudam proprietários e profissionais a avançar da amostra à conclusão com menos pontos de decisão, o que beneficia a conversão e a satisfação. Fabricantes que oferecem sistemas prontos para instalação com simplicidade de preço único têm obtido forte receptividade nos ciclos de produtos recentes, indicando que a certeza de execução é um fator de compra crítico para reformas. Programas de distribuição que garantem prazos curtos de entrega e estoque regional também apoiam reformas realizadas por consumidores finais e profissionais, pois os empreiteiros podem assumir compromissos de datas com confiança e evitar atrasos relacionados a remessas transoceânicas.

Vantagens de Impermeabilidade e Conforto Acústico em Habitações de Múltiplos Andares

Projetos de habitação de múltiplos andares favorecem produtos que controlam a transmissão de som e proporcionam uma experiência mais quente sob os pés, o que sustenta a demanda por pisos de compósito de madeira e plástico em quartos, mezaninos e lofts. Coleções que integram núcleos mais espessos com subcamadas tcnicas oferecem um perfil equilibrado que ajuda a gerenciar variações no subpiso enquanto melhora as características de som de passos, o que é relevante em conversões e porões. Linhas premium de pisos de compósito de madeira e plástico também combinam superfícies de alta resistência ao desgaste com espuma integrada para proporcionar conforto e resistência a arranhões, ampliando seu uso em salas de estar e salas de mídia onde os ocupantes priorizam pisos silenciosos. Propriedades comerciais e de uso misto aplicam critérios semelhantes para zonas selecionadas, especialmente onde uma sensação mais suave e um perfil de limpeza de baixa manutenção são preferidos em relação à máxima resistência a cargas estáticas, o que mantém os pisos de compósito de madeira e plástico no mix de especificação. Fichas técnicas de produto que destacam o desempenho térmico e acústico, juntamente com a tolerância à umidade, apoiam um posicionamento claro no mercado de pisos de compósito de madeira e plástico para projetos onde o conforto acústico é crítico.

Recuperação do Segmento Premium de Pisos de Compósito de Madeira e Plástico Diante de Problemas de Qualidade nas Faixas de Entrada de SPC

Compradores que experimentaram problemas de desempenho de superfície ou juntas em vinil rígido de entrada estão migrando para linhas premium mais espessas de pisos de compósito de madeira e plástico, que enfatizam estabilidade e integridade das bordas. Os fornecedores responderam com SKUs que combinam espessura total substancial e subcamadas integradas com camadas de desgaste de alto desempenho, visando domicílios que desejam conforto e longevidade sem trabalhos complexos de preparação do subpiso[1]TRUCORFLOORS.COM https://trucorfloors.com/products/trucor-prime-xl-12-in-moncton-oak. As ofertas no segmento superior frequentemente enfatizam uma abordagem de "fazer uma vez" para residências movimentadas, o que se alinha com reformadores que buscam menos retrabalhos e menos tempo em reparos, e esse alinhamento apoia tanto o valor da marca quanto a defesa do canal. Melhorias vinculadas à sustentabilidade, como maior conteúdo reciclado ou abordagens sem PVC em portfólios adjacentes, acrescentam outro fator de decisão para clientes que buscam opções resilientes com menores impactos incorporados. Essas dinâmicas combinadas aumentam a visibilidade dos pisos de compósito de madeira e plástico premium e reforçam a diferenciação de produto no mercado de pisos de compósito de madeira e plástico à medida que as marcas avançam além de uma competição puramente por preço.

A Descoberta Omnicanal e a Visualização Melhoram a Conversão

Varejistas e marcas que atendem compradores online e em showrooms com dados de produto consistentes e caminhos de instalação claros relatam taxas de fechamento mais elevadas para pisos resilientes. Quando os clientes podem revisar especificações de camada de desgaste, detalhes de borda e fotografias de ambientes completos, chegam a decisões confiantes mais rapidamente, e o efeito é amplificado quando os sinais de disponibilidade em estoque e as janelas de entrega são transparentes. Programas profissionais que integram CRM, estoque local e roteamento de entrega também permitem os próximos horários disponíveis de trabalho sem transferências entre armazéns, o que melhora tanto a satisfação do cliente quanto a utilização do instalador. Estratégias de canal que combinam sites próprios de marca com redes de revendedores parceiros continuaram a amadurecer, evoluindo para kits de amostras simplificados que ajudam os domicílios a finalizar escolhas de cor e textura. Essa abordagem apoia o mercado de pisos de compósito de madeira e plástico ao alinhar a educação sobre o produto com a previsibilidade logística, reduzindo o atrito desde a descoberta até a instalação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O menor custo e a maior resistência a amassados do SPC canibalizam os pisos de compósito de madeira e plástico | -1.3% | Global, concentrado no segmento residencial de entrada | Curto prazo (≤ 2 anos) |

| O endurecimento das políticas químicas sobre PVC e as barreiras comerciais elevam os custos de conformidade | -0.9% | América do Norte e União Europeia, com expansão para as rotas de exportação da APAC | Médio prazo (2–4 anos) |

| Os pisos de compósito de madeira e plástico dependentes de importação enfrentam a UFLPA e interrupções logísticas | -0.7% | Estados Unidos, afetando resinas de origem chinesa | Médio prazo (2–4 anos) |

| As especificações comerciais desprioritizam os pisos de compósito de madeira e plástico para cargas rolantes em saúde e educação | -0.5% | Setores comerciais da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Menor Custo e a Maior Resistência a Amassados do SPC Canibalizam os Pisos de Compósito de Madeira e Plástico

Projetos que priorizam resistência a amassados sob cargas rolantes e móveis empilhados frequentemente especificam produtos rígidos com núcleo mineral ou LVT de grau comercial, o que cria concorrência para os pisos de compósito de madeira e plástico em corredores e refeitórios. Gestores de instalações em saúde e educação buscam garantias de superfície dura e soluções de dureza superficial que mantenham a aparência ao longo de longos intervalos de serviço, o que tipicamente restringe o campo às famílias de LVT rígido com histórico comprovado. Em projetos residenciais de preço de entrada onde o orçamento total é fixo, os compradores frequentemente trocam o conforto sob os pés por menor custo de material e maiores classificações de carga estática para cumprir os cronogramas de entrega. Essa dinâmica pode desacelerar a adoção de pisos de compósito de madeira e plástico em subsegmentos específicos, apesar de seus pontos fortes em conforto e controle de som de impacto. À medida que as linhas de produto evoluem, os pisos de compósito de madeira e plástico continuam a reter participação em ambientes onde os moradores priorizam calor e controle de ruído. Ao mesmo tempo, as opções de LVT rígido e núcleo mineral permanecem comuns em zonas de tráfego intenso, o que sustenta uma divisão pragmática de casos de uso no mercado de pisos de compósito de madeira e plástico.

O Endurecimento das Políticas Químicas sobre PVC e as Barreiras Comerciais Elevam os Custos de Conformidade

A evolução das regras sobre o uso de plastificantes e proteções aos trabalhadores aumentou o ônus de conformidade para os fabricantes que dependem de camadas de filme flexível e composições químicas relacionadas em pisos resilientes, e essas mudanças influenciam os roteiros de portfólio e as decisões de fornecimento. Na Europa, as restrições a tratamentos contendo PFAS e as rigorosas designações de baixa emissão estão incentivando a substituição por acabamentos não fluorados e práticas de divulgação mais rigorosas, o que eleva os custos de documentação e testes para exportadores para a região. A aplicação de normas comerciais vinculadas a políticas de trabalho forçado também alterou as escolhas de aquisição para compradores norte-americanos, com importadores implementando auditorias de origem e planejamento de materiais alternativos para evitar retenções e atrasos[2]CBP.GOV https://www.cbp.gov/trade/forced-labor/UFLPA. Essas tendências de política permanecem centrais para o custo de atendimento e a gestão de riscos, levando alguns produtores a diversificar para locais de proximidade geográfica e a desenvolver capacidade regional em categorias adjacentes. O efeito líquido é um limiar mais elevado de prontidão para documentação em todo o mercado de pisos de compósito de madeira e plástico, especialmente para itens de portfólio destinados a projetos públicos e grandes empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Polietileno Lidera o Volume, o Polipropileno Ganha Impulso em Climas Quentes

Os pisos de compósito de madeira e plástico à base de polietileno lideraram o mix de produtos com 40% em 2025, enquanto o polipropileno tem projeção de crescimento a um CAGR de 8,15% até 2031. Entre os polímeros de commodities até 2031, posicionando ambos como âncoras para escadas de preços que cobrem as faixas de entrada, intermediária e premium no mercado de pisos de compósito de madeira e plástico. Na prática, as variantes de polietileno são selecionadas por sua densidade equilibrada e resiliência, que suportam um desempenho confortável de som de passos e as tornam adequadas para quartos superiores e zonas residenciais de tráfego misto. Linhas de produto que enfatizam a estabilidade dimensional ao longo das variações sazonais ganham preferência entre os instaladores que desejam evitar retrabalhos relacionados a aberturas e telegrafamento de bordas, o que ajuda as famílias de polietileno a manter sua relevância. O polipropileno atrai atenção onde se deseja maior tolerância à deflexão por calor, particularmente em ambientes expostos ao sol ou em geografias mais quentes, e essa característica abre novas aplicações, ampliando o conjunto total endereçável. Marcas que combinam núcleos de especificação superior com camadas de desgaste duráveis direcionam essas coleções para proprietários que preferem uma sensação mais suave em relação à máxima resistência à indentação, mantendo a lógica do portfólio consistente em ambos os polímeros.

O contexto regulatório reforça os padrões de seleção de materiais à medida que os fabricantes avaliam as escolhas de plastificantes e os objetivos de certificação para superfícies resilientes acima de núcleos compostos. As divulgações das empresas sugerem progresso constante em conteúdo reciclado e estratégias de substituição, à medida que os proprietários de marcas buscam caminhos para uma resiliência de menor carbono em famílias de produtos adjacentes. No mercado de pisos de compósito de madeira e plástico, os gerentes de produto também estão moldando os sortimentos para que narrativas claras de caso de uso orientem a seleção por ambiente e nível de tráfego, limitando aplicações incorretas que podem desencadear eventos de garantia. Onde os portfólios conectam a durabilidade da camada de desgaste à estabilidade do núcleo e à integração da subcamada, a combinação alinha as expectativas do usuário com o desempenho entregue, o que apoia negócios recorrentes e pontuações de NPS mais elevadas para os varejistas. Esse padrão de posicionamento de polímero, alinhamento de certificação e especificação ambiente a ambiente continua a definir como as marcas defendem participação contra alternativas de núcleo mineral em faixas de preço sobrepostas.

Por Espessura: A Faixa de 5–6 mm Equilibra Custo e Desempenho, a Faixa de 6,5–8 mm Captura Gastos Premium em Reformas.

A faixa de 5-6 mm representou 56,72% em 2025, pois compradores em projetos sensíveis a custos selecionaram opções que atendem às expectativas de indentação e conforto sem elevar o custo total instalado acima do orçamento, e a adequação da faixa a reformas de execução rápida a mantém proeminente no mercado de pisos de compósito de madeira e plástico. Linhas nessa espessura tipicamente integram subcamadas integradas e perfis de encaixe consistentes, que minimizam a preparação e permitem instalações eficientes ambiente a ambiente. O formato também se alinha a uma grande base instalada de soleiras e acabamentos em residências de mercado intermediário, limitando alterações de carpintaria e ajudando os instaladores a concluir mais ambientes por dia. Portfólios que combinam cores e texturas entre espessuras oferecem aos varejistas flexibilidade para elevar os clientes na escala sem alterar o visual pelo qual se apaixonaram, o que fortalece a gestão do mix. Essas características combinadas mantêm a categoria de 5–6 mm central para construtores e gestores de propriedades que exigem custo previsível e desempenho confiável.

A faixa de 6,5-8 mm tem projeção de crescimento de 8,31% até 2031, apoiada por proprietários que desejam mais conforto e um piso mais silencioso, e por profissionais que valorizam a integração de subcamada que tolera pequenas variações no subpiso sem nivelamento. Linhas premium nessa faixa destacam núcleos mais espessos, camadas de desgaste de especificação superior e visuais mais fortes para justificar um ticket de upgrade para ambientes onde as famílias passam mais tempo. Páginas de produto que detalham a construção e o desempenho de desgaste ajudam tanto instaladores quanto clientes a posicionar corretamente esses SKUs em salas de estar, escritórios domésticos e salas de jantar, onde o conforto térmico e a absorção de som são valorizados. A narrativa também se sustenta em nichos de uso comercial leve, como escritórios privados e salas de reunião, onde um passo mais suave e uma aparência premium superam a capacidade máxima de carga. Essa tese de crescimento é sustentada por uma lógica de portfólio que posiciona a faixa de 6,5–8 mm acima das faixas de entrada, mantendo-se abaixo da madeira maciça em custo e complexidade.

Por Método de Instalação: Os Sistemas Click-Lock Dominam o Segmento Residencial e Comercial Leve, a Colagem Mantém Nicho em Tráfego Intenso

Os sistemas de encaixe click-lock detinham 71% em 2025 e têm projeção de expansão a 8,48% até 2031, pois encurtam os cronogramas de trabalho e suportam qualidade consistente sem janelas de cura de adesivo no mercado de pisos de compósito de madeira e plástico. O formato é atraente para consumidores finais que desejam velocidade e reversibilidade em caso de uma futura reforma, e para profissionais que desejam controlar o risco de mão de obra quando os projetos têm muitos ambientes pequenos. Varejistas e marcas que combinam coleções click-lock com orientações claras de preparação do subpiso e acessórios coordenados reduzem as taxas de erro e simplificam os orçamentos, o que diminui o atrito tanto na descoberta quanto na instalação. Na prática, o click-lock permanece a principal rota para instalação em quartos, lofts e corredores superiores, onde o controle de ruído e o conforto têm classificação superior à máxima resistência a cargas pontuais. Os ganhos de participação também refletem estratégias de canal que garantem reposição rápida e estoque disponível nas lojas, para que os empreiteiros evitem reagendar trabalhos enquanto aguardam adesivos para colagem ou instaladores especializados.

A colagem retém um nicho duradouro para espaços que exigem alta tolerância a cargas estáticas e desempenho previsível sob carrinhos rolantes, e as marcas continuam a investir nesse caminho com tecnologias de desgaste aprimoradas e amplos sortimentos de SKU. Esses portfólios enfatizam garantias comerciais longas, tábuas largas e orientações claras de instalação, o que se alinha a corredores, refeitórios e zonas específicas de saúde onde as equipes de instalações prezam pela consistência. Instaladores que desejam transições no mesmo dia e janelas rápidas de retorno ao serviço valorizam os sistemas modernos de adesivo, que simplificam o faseamento em edifícios ocupados e ajudam os empreiteiros a manter os cronogramas. O resultado é uma divisão pragmática de trabalho entre click-lock e colagem em todos os tipos de propriedade, o que apoia a amplitude do portfólio e ajuda os varejistas a cobrir uma gama mais ampla de casos de uso. Esse mix também reforça a clareza de especificação para que as equipes de projeto possam ponderar conforto e velocidade de instalação em relação à resistência à indentação ao selecionar entre famílias resilientes no setor de pisos de compósito de madeira e plástico.

Por Usuário Final: As Reformas Residenciais Impulsionam o Volume, a Hospitalidade Comercial Acelera no Pós-Pandemia

O segmento residencial liderou com 60% da demanda de 2025, pois os domicílios atualizaram cozinhas, quartos e salas de estar sem a complexidade do acabamento de madeira maciça, o que apoia colocações estáveis para o mercado de pisos de compósito de madeira e plástico. Os formatos prontos para o consumidor final facilitam o agendamento de trabalhos pelos proprietários e evitam longos períodos de inatividade em ambientes de alto tráfego, incentivando projetos recorrentes em múltiplos andares de uma residência. Fornecedores que alinham cores e texturas com paletas populares de armários e tintas ajudam os reformadores a coordenar decisões de design mais rapidamente, acelerando o processo de instalação. Linhas de produto que enfatizam o controle de ruído e uma sensação mais quente fornecem outro argumento para atualizar a partir de laminados ou produtos resilientes mais finos em quartos superiores. Características do portfólio, como subcamadas integradas e sistemas de encaixe robustos, também reduzem a necessidade de ferramentas especializadas, o que ajuda empreiteiros gerais e serviços de manutenção a entregar um bom resultado para os proprietários.

O segmento comercial tem projeção de crescimento de 7,90% até 2031, liderado pela hospitalidade e por espaços selecionados de saúde, onde o conforto e a fácil manutenção em quartos de pacientes e suítes são valorizados, enquanto os corredores de tráfego mais intenso continuam a favorecer alternativas mais rígidas. Famílias resilientes de grau comercial com altas classificações de desgaste e tecnologias de superfície robustas estão expandindo os conjuntos de escolha para especificadores, incluindo coleções de colagem que suportam reformas faseadas. Equipes de projeto que equilibram objetivos acústicos com planos de manutenção de longo prazo continuam a alocar pisos de compósito de madeira e plástico para zonas mais silenciosas, enquanto usam produtos de núcleo mineral ou em manta em áreas com cargas rolantes pesadas. Essa abordagem ajuda os proprietários a manter o desempenho dos ativos em espaços variados, reduzindo surpresas de custo no ciclo de vida e alinhando-se com os marcos de garantia. A divisão de espaços por caso de uso permanece uma prática de planejamento estável que apoia os padrões de adoção residencial e comercial em todo o setor de pisos de compósito de madeira e plástico.

Por Canal de Distribuição: Lojas de Materiais de Construção Ancoram o Varejo, o Canal Online Direto ao Consumidor Cresce com a Visualização por Realidade Aumentada

As lojas de materiais de construção dentro do B2C/Varejo detinham 40% dos volumes de 2025, pois os compradores combinaram a seleção presencial com serviços de instalação incluídos, e os sortimentos que vão da faixa de entrada à premium simplificaram a venda de upgrade em todo o mercado de pisos de compósito de madeira e plástico. Displays em loja que exibem tábuas completas e acessórios coordenados encurtam o tempo de decisão e reduzem as devoluções, ajudando tanto varejistas quanto instaladores a manter os cronogramas no prazo. À medida que as marcas coordenam o conteúdo entre a web e a loja, os clientes chegam mais bem informados sobre camadas de desgaste, opções de subcamada e detalhes de encaixe, o que concentra as visitas finais nas decisões de cor. As lojas de materiais de construção também servem como pontos de retirada confiáveis para profissionais, o que é importante para prazos apertados e projetos menores com espaço de armazenamento limitado. O efeito líquido é um alto volume de giro para estilos comuns com amplo apelo e reposição confiável.

O canal online direto ao consumidor dentro do B2C/Varejo tem projeção de crescimento de 9,10% até 2031, à medida que marcas e varejistas aperfeiçoam programas de amostras, visibilidade logística e suporte pós-compra, reduzindo assim o atrito nas jornadas digitais. Programas para construtores e multifamiliares que prometem prazos curtos de armazéns regionais continuam a se expandir, permitindo que os empreiteiros se comprometam com calendários de projeto com confiança[3]LIONSFLOOR.COM https://www.lionsfloor.com/builder-multifamily-solutions/. Muitas jornadas online agora integram suporte ao cliente que vincula orientação sobre produtos a recursos de instalação e ajuda a evitar reclamações evitáveis. À medida que os canais diretos escalam, marcas com forte serviço pós-venda e documentação técnica clara ganham impulso de indicações. Isso complementa o varejo físico em uma jornada de compra híbrida que se alinha às expectativas modernas dos compradores e reforça a confiança no mercado de pisos de compósito de madeira e plástico.

Análise Geográfica

A América do Norte representou 33% em 2025, pois a demanda resiliente de reformas e substituições sustentou colocações estáveis de pisos de compósito de madeira e plástico em quartos e salas de estar, onde o calor e o controle de som são importantes. Proprietários em saúde e educação continuam a dividir as especificações por zona, reservando formatos de sensação mais suave para áreas selecionadas enquanto usam LVT rígido ou soluções de núcleo mineral sob cargas mais pesadas. A aplicação de normas comerciais relacionadas ao risco de trabalho forçado também moldou as aquisições, levando os importadores a ajustar as estratégias de origem e as práticas de documentação para evitar retenções e atrasos. Investimentos domésticos e de proximidade geográfica em famílias resilientes adjacentes fortalecem a garantia de prazo de entrega em toda a categoria mais ampla, o que melhora o agendamento para instalações de alta utilização. A variedade de portfólio e as orientações claras de instalação permanecem pontos de diferenciação no varejo, à medida que as marcas trabalham para alinhar a educação sobre o produto com a prontidão de conformidade em todo o mercado de pisos de compósito de madeira e plástico.

A Ásia-Pacífico tem projeção de registrar o crescimento regional mais rápido, de 8,60% até 2031, refletindo a urbanização, a expansão habitacional no segmento médio e as melhorias contínuas na infraestrutura de canais. Os fabricantes continuam a diversificar a capacidade em toda a região para melhorar a resiliência e encurtar os tempos de trânsito para os principais destinos de exportação, o que mitiga o risco geopolítico e de política. As cadeias de suprimentos regionais enfatizam cada vez mais a documentação de materiais e os acabamentos de baixa emissão para manter o acesso a mercados regulamentados, e esses esforços apoiam um desembaraço aduaneiro mais tranquilo e a confiança dos clientes. A crescente adoção de núcleos mais espessos e subcamadas integradas se alinha às prioridades dos compradores por conforto e controle de ruído em habitações de maior densidade. À medida que os canais online e offline amadurecem nas principais cidades, os sortimentos que combinam com estilos de interiores populares e fornecem janelas de entrega confiáveis elevam a conversão para pisos resilientes em toda a região.

A Europa mantém uma participação substancial impulsionada pela modernização de longo prazo do parque habitacional e por marcos regulatórios que priorizam produtos de baixa emissão e composições químicas de superfície mais seguras, o que influencia os critérios de especificação para pisos resilientes[4]EUROFINS.COM https://sustainabilityservices.eurofins.com/news/pfas-regulations-overview-2026-for-consumer-products. O apelo dos pisos de compósito de madeira e plástico em quartos superiores e em ambientes comerciais selecionados permanece consistente, enquanto regras mais rígidas em torno de certas classes químicas estão orientando a reformulação em acabamentos e adesivos. Marcas que vendem para a região estão documentando as escolhas de materiais com maior rigor e recorrendo a testes de terceiros para agilizar a conformidade para compradores institucionais. Portfólios que enfatizam desempenho, certificação e amplitude estética estão bem posicionados para manter espaço nas prateleiras no varejo especializado e nos canais de construtores. A consistência na interpretação regulatória e na rotulagem de produtos apoia um planejamento previsível no mercado de pisos de compósito de madeira e plástico, o que é valioso para programas transfronteiriços.

Cenário Competitivo

A concorrência é moderada, com um amplo campo de marcas domésticas, especialistas regionais e produtores OEM que apoiam marcas próprias, o que sustenta a escolha do cliente e a transparência de preços nos canais. Marcas em escala dependem de cadeias de suprimentos integradas, atendimento ao cliente consistente e redes nacionais de revendedores para manter espaço nas prateleiras e a fidelidade dos instaladores. As capacidades de sustentabilidade e conformidade são diferenciais crescentes, pois os compradores elevam a documentação em RFPs e os parceiros de canal se consolidam em torno de fornecedores com práticas confiáveis de testes e rotulagem. Investimentos que fortalecem a flexibilidade de produção e encurtam as janelas de entrega são cada vez mais citados como razões para decisões de adjudicação em contas corporativas. Esses fatores, tomados em conjunto, favorecem fornecedores que combinam sortimentos equilibrados com excelência operacional no mercado de pisos de compósito de madeira e plástico.

Os movimentos das empresas em categorias adjacentes também afetam as posições competitivas porque influenciam o alcance de distribuição e a dinâmica de participação em projetos. Os lançamentos de pisos resilientes colados da MSI ampliam os conjuntos de escolha para projetos comerciais e fornecem aos varejistas opções complementares quando os usuários finais exigem superfícies de alto desgaste e instalações faseadas. As soluções para construtores e multifamiliares da Lions Floor ilustram como prazos de entrega previsíveis e modelos de serviço regionais garantem a fidelidade dos empreiteiros em projetos sensíveis ao tempo. Essas iniciativas ressaltam como a amplitude da oferta e o cumprimento confiável moldam os resultados de participação, mesmo quando os produtos competem em estéticas semelhantes. A mesma lógica apoia a confiança do usuário final, que se traduz em indicações e negócios recorrentes no segmento de reformas do mercado de pisos de compósito de madeira e plástico.

A diversificação da cadeia de suprimentos permanece um tema estratégico à medida que as empresas expandem suas pegadas de fabricação para equilibrar riscos e apoiar a demanda regional. Novos investimentos em capacidade no Sudeste Asiático visam melhorar a resiliência e reduzir os tempos de trânsito para os mercados ocidentais, ajudando marcas e distribuidores a proteger os compromissos de entrega. O desenvolvimento corporativo em compósitos externos adjacentes fortalece a adjacência de categoria para alguns players e pode desbloquear a venda cruzada para empreiteiros que lidam tanto com pisos internos quanto com decks externos. Fusões e aquisições em borracha e outras famílias resilientes ampliam a cobertura de especificações em espaços institucionais e posicionam os fornecedores para discussões orçamentárias além de uma única classe de material. Essas ações reforçam coletivamente que escala, documentação e profundidade de serviço são centrais para a defesa e expansão de participação no mercado de pisos de compósito de madeira e plástico.

Líderes do Setor de Pisos de Compósito de Madeira e Plástico

Shaw Industries

Mannington Mills

Mohawk Industries

The Dixie Group

MSI Surfaces

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A UFP Industries adquiriu os ativos operacionais de decks MoistureShield da Oldcastle APG, incluindo a tecnologia de compósito CoolDeck®, permitindo que a Deckorators® duplique a capacidade de compósito de madeira e plástico para 200 milhões de USD até 2027. O negócio posiciona a UFP para atender à crescente demanda por ambientes externos, ao mesmo tempo em que integra tecnologia de mitigação de calor que reduz as temperaturas de superfície 20% abaixo dos decks de compósito de madeira e plástico tradicionais.

- Fevereiro de 2026: A MSI lançou suas coleções de ladrilhos de vinil de luxo colados Nove, Nove Plus e Nove Reserve, com tábuas extra-largas de 9×48 polegadas com camadas de desgaste CrystaLux™ variando de 6 mil a 22 mil de espessura. A camada CrystaLux Ultra de 22 mil do Nove Reserve atinge dureza Mohs 10, visando aplicações comerciais de alto tráfego onde o núcleo mais suave dos pisos de compósito de madeira e plástico historicamente cedeu participação ao SPC.

Escopo do Relatório do Mercado Global de Pisos de Compósito de Madeira e Plástico

| Polietileno | Polietileno de Alta Densidade (PEAD) |

| Polietileno de Baixa Densidade (PEBD) | |

| Policloreto de Vinila | PVC Rígido |

| PVC Flexível | |

| Polipropileno | Polipropileno Homopolímero |

| Polipropileno Copolímero | |

| Outros Tipos de Produto |

| 3,5-4 mm |

| 5-6 mm |

| 6,5-8 mm |

| Acima de 8 mm |

| Sistema de Grampo e Viga |

| Colagem |

| Encaixe/Click-lock |

| Outros |

| Residencial |

| Comercial |

| B2C / Consumidores Varejistas | Lojas de Materiais de Construção |

| Lojas Especializadas em Pisos | |

| Online | |

| Lojas Locais de Ferragens (mercado não organizado) | |

| Outros Canais de Distribuição | |

| B2B / Empreiteiros / Construtores |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Polietileno | Polietileno de Alta Densidade (PEAD) |

| Polietileno de Baixa Densidade (PEBD) | ||

| Policloreto de Vinila | PVC Rígido | |

| PVC Flexível | ||

| Polipropileno | Polipropileno Homopolímero | |

| Polipropileno Copolímero | ||

| Outros Tipos de Produto | ||

| Por Espessura | 3,5-4 mm | |

| 5-6 mm | ||

| 6,5-8 mm | ||

| Acima de 8 mm | ||

| Por Método de Instalação | Sistema de Grampo e Viga | |

| Colagem | ||

| Encaixe/Click-lock | ||

| Outros | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C / Consumidores Varejistas | Lojas de Materiais de Construção |

| Lojas Especializadas em Pisos | ||

| Online | ||

| Lojas Locais de Ferragens (mercado não organizado) | ||

| Outros Canais de Distribuição | ||

| B2B / Empreiteiros / Construtores | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de pisos de compósito de madeira e plástico até 2031?

A categoria tem projeção de crescimento a um CAGR de 7,5% no período de 2026-2031, com base nas perspectivas atuais e nos impulsionadores de demanda.

Qual é o tamanho atual do mercado de pisos de compósito de madeira e plástico e para onde ele está caminhando até 2031?

O tamanho do mercado de pisos de compósito de madeira e plástico foi de 6,27 bilhões de USD em 2025 e tem projeção de atingir 9,44 bilhões de USD até 2031, apoiado pela adoção em reformas e em projetos multifamiliares.

Qual método de instalação deve permanecer o mais comum em aplicações residenciais?

Espera-se que o encaixe click-lock permaneça o método preferido devido à velocidade, previsibilidade e treinamento simplificado para instaladores e consumidores finais.

Qual região deve registrar o crescimento mais rápido nos próximos cinco anos?

A Ásia-Pacífico tem projeção de liderar o crescimento à medida que a habitação urbana e a infraestrutura de canais amadurecem nos principais mercados.

Quais regulamentações têm maior probabilidade de afetar as composições químicas de superfície e a documentação dos fornecedores?

A fiscalização da Agência de Proteção Ambiental sobre determinados ftalatos e as restrições europeias em torno de tratamentos contendo PFAS continuarão a moldar as práticas de reformulação e testes.

Quando os especificadores devem preferir os pisos de compósito de madeira e plástico em relação às alternativas rígidas de núcleo mineral?

Os pisos de compósito de madeira e plástico são mais frequentemente preferidos em quartos, ambientes superiores e zonas comerciais selecionadas, onde o conforto acústico e uma sensação mais quente sob os pés são priorizados em relação à máxima resistência a cargas rolantes.

Página atualizada pela última vez em: