Tamanho e Participação do Mercado de Pisos de Madeira

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 52.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

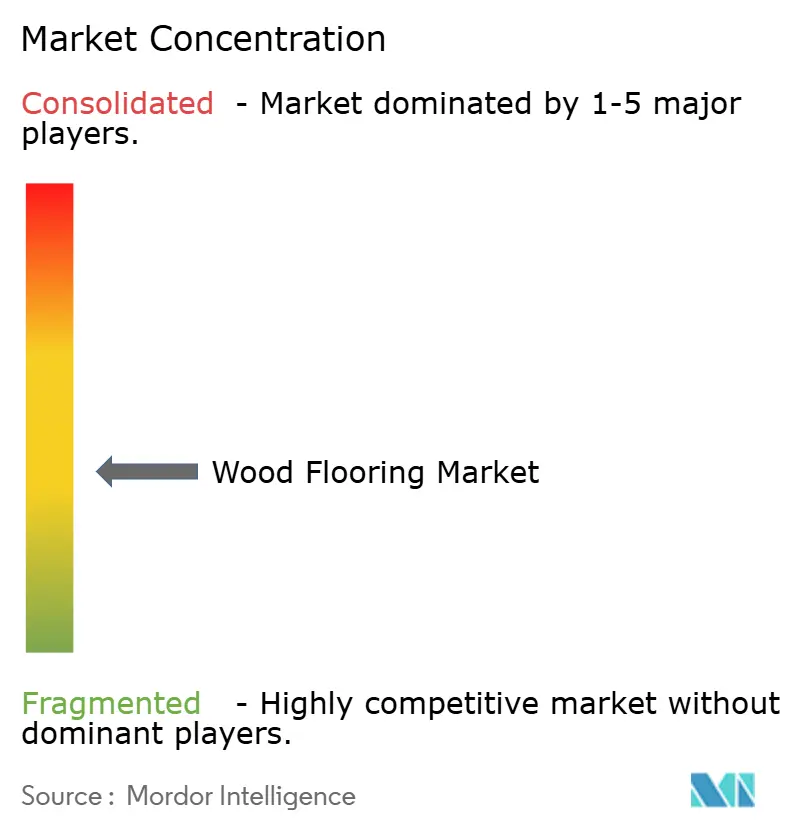

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pisos de Madeira por Mordor Intelligence

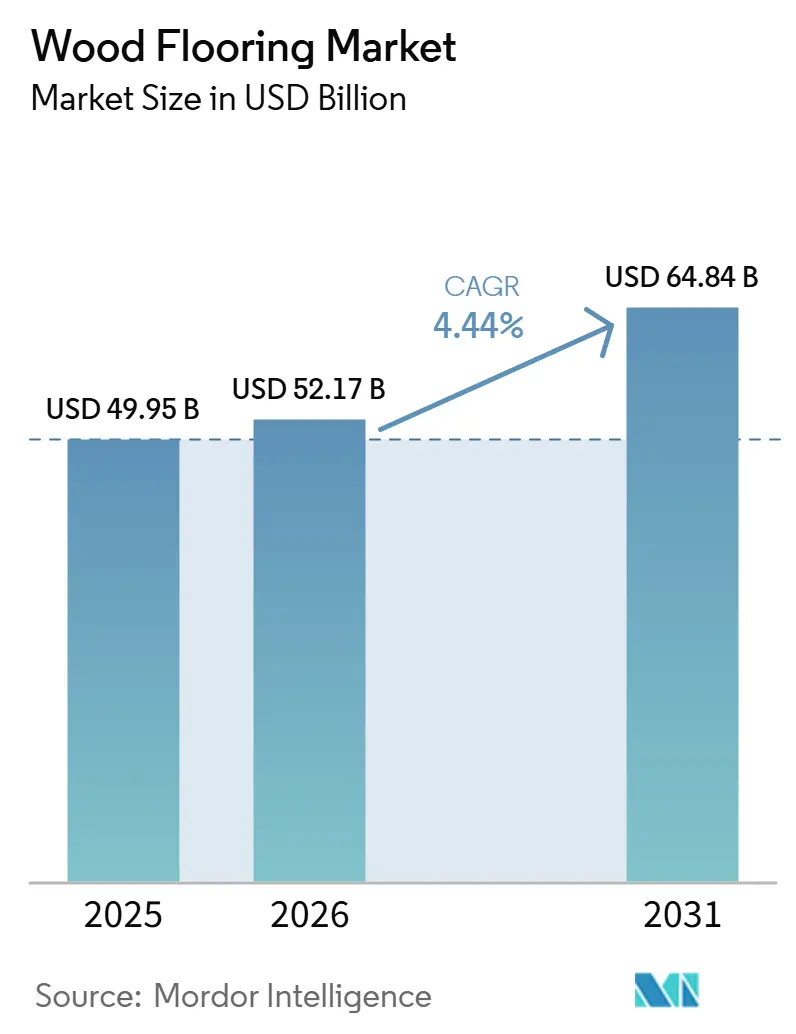

O tamanho do mercado de pisos de madeira foi avaliado em 49,95 bilhões de USD em 2025 e estima-se que cresça de 52,17 bilhões de USD em 2026 para atingir 64,84 bilhões de USD até 2031, a um CAGR de 4,44% durante o período de previsão (2026-2031). Este perfil de crescimento está alinhado com ciclos sustentados de renovação e a preferência por interiores naturais em residências e locais de trabalho, mesmo enquanto as condições de financiamento limitam a nova construção no curto prazo. A adoção de produtos pré-acabados e engenheirados que agilizam os cronogramas de obra apoia a demanda por substituição em ambientes residenciais e comerciais. A substituição orientada por conformidade em direção a painéis engenheirados de emissão ultrabaixa continua a sustentar as melhorias de mix no mercado de pisos de madeira. O setor permanece um empregador relevante nos Estados Unidos, com aproximadamente 45.000 empregos e uma contribuição de 4 bilhões de USD ao PIB, reforçando seu papel na manufatura distribuída regionalmente.

Principais Conclusões do Relatório

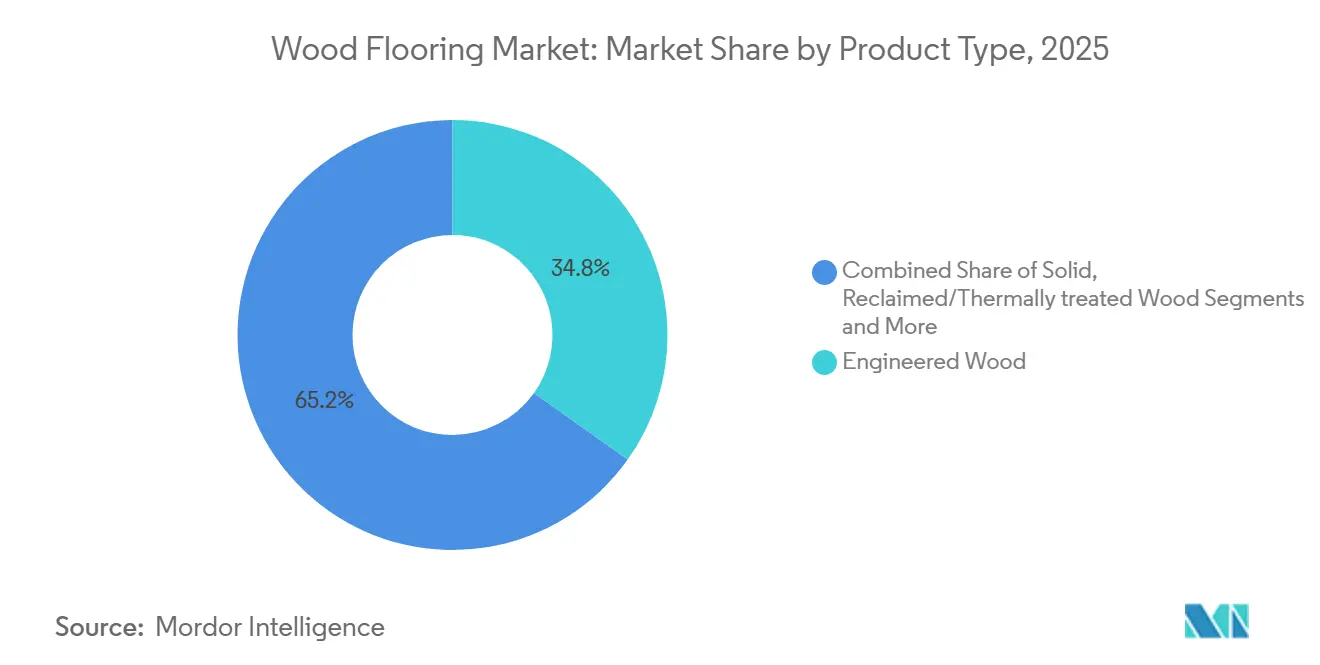

- Por tipo de produto, a madeira engenheirada representou 34,84% da participação no mercado de pisos de madeira em 2025; a madeira recuperada e a madeira termicamente tratada devem expandir-se a um CAGR de 5,27% até 2031.

- Por método de instalação, o método de pregos comandou 43,38% da participação no mercado de pisos de madeira em 2025, enquanto os métodos flutuante e de encaixe por clique devem registrar o CAGR mais rápido de 5,18% até 2031.

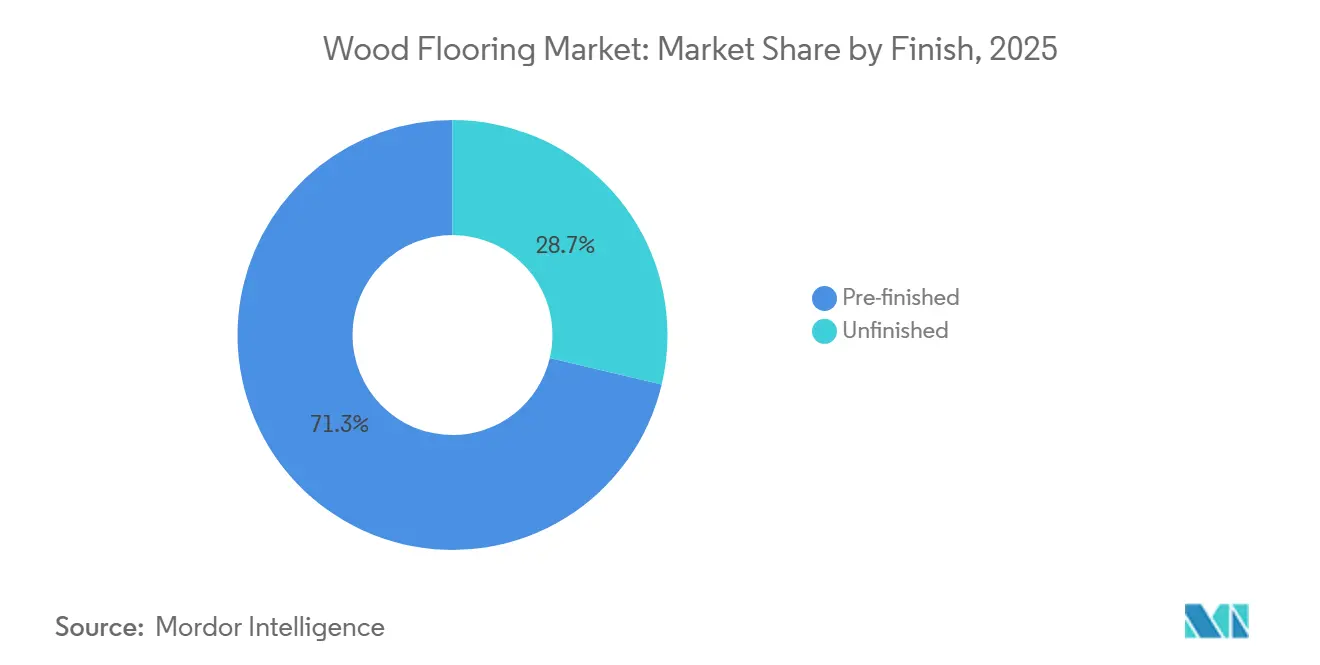

- Por tipo de acabamento, o pré-acabado representou 71,27% do mercado de pisos de madeira em 2025 e deve crescer a um CAGR de 4,68% até 2031.

- Por canal de distribuição, os consumidores varejistas B2C representaram 67,35% da participação no mercado de pisos de madeira em 2025, enquanto o B2B deve expandir-se a um CAGR de 4,82% até 2031.

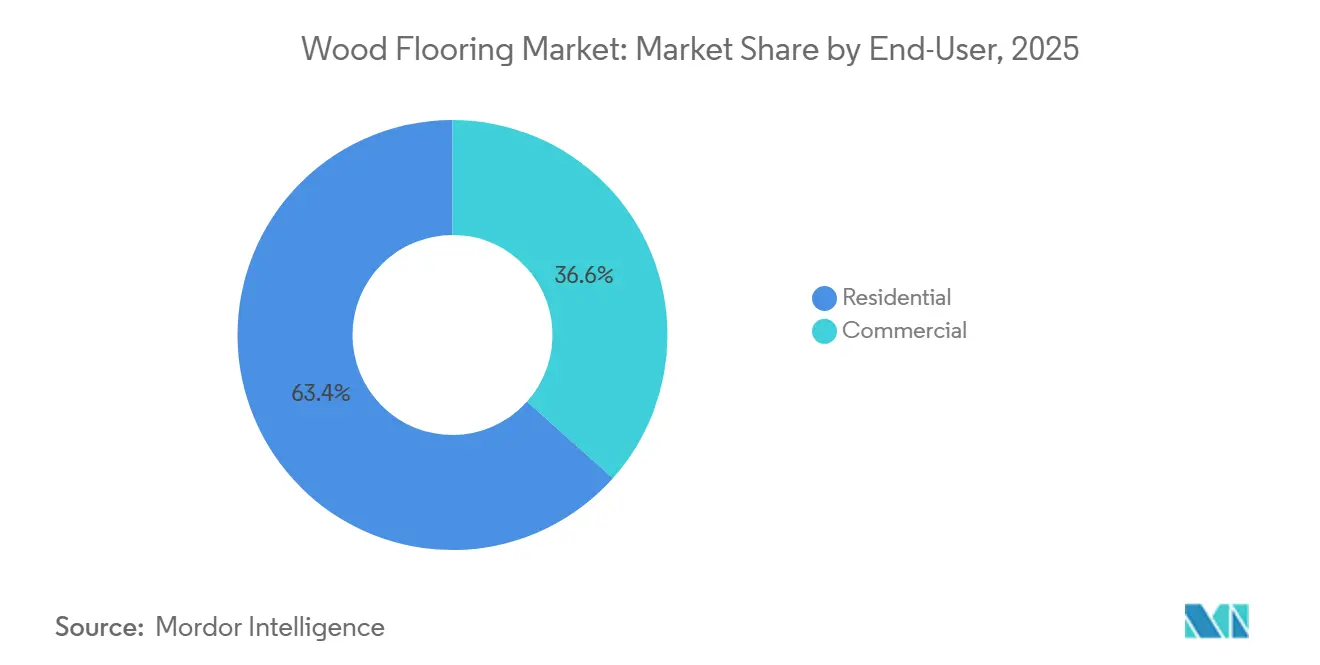

- Por usuário final, o segmento residencial representou 63,35% da participação no mercado de pisos de madeira em 2025, enquanto o comercial deve crescer a um CAGR de 5,10% até 2031.

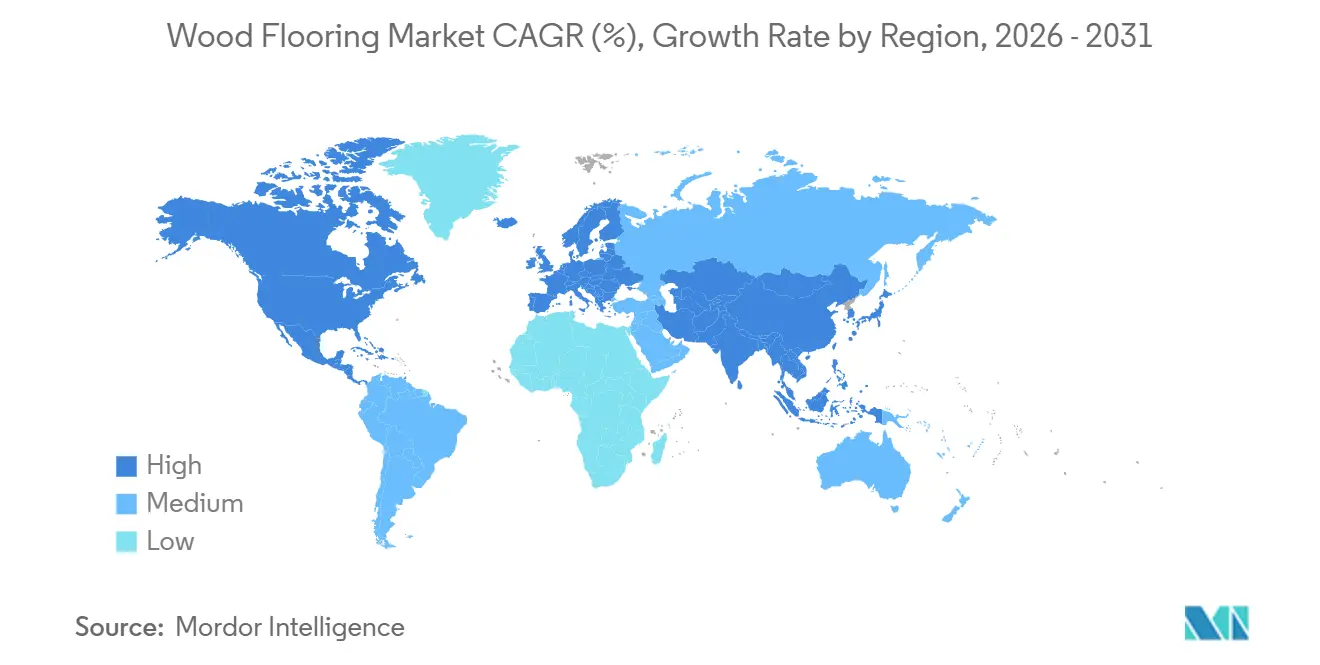

- Por geografia, a América do Norte capturou 31,38% da participação no mercado de pisos de madeira em 2025, e a Ásia-Pacífico deve registrar o maior CAGR regional de 5,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pisos de Madeira

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos painéis engenheirados certificados pelo FSC | +0.7% | Global, liderado pela América do Norte e pela UE | Médio prazo (2 a 4 anos) |

| Boom global de apartamentos premium urbanos | +1.0% | Núcleo na Ásia-Pacífico, ganhos secundários em metrópoles da América Latina | Curto prazo (≤ 2 anos) |

| Subsídios da onda de renovação para carvalho tratado termicamente | +0.4% | UE e América do Norte, com extensão para a Austrália | Médio prazo (2 a 4 anos) |

| Demanda por interiores biofílicos de luxo com painéis sólidos de grande largura | +0.9% | Global, concentrado em centros urbanos de alta renda | Longo prazo (≥ 4 anos) |

| Visualizadores de AR/VR para e-commerce impulsionam vendas online de faça-você-mesmo | +0.6% | América do Norte e UE como adotantes iniciais, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Projetos de escritórios em madeira de grande porte especificam pisos correspondentes | +0.5% | América do Norte e UE, ganhos iniciais no Noroeste do Pacífico e na Escandinávia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Painéis Engenheirados Certificados pelo Conselho de Manejo Florestal (FSC)

A certificação FSC tornou-se um controlador de acesso à cadeia de suprimentos para madeira engenheirada utilizada em projetos institucionais e multifamiliares, onde as submissões exigem documentação de cadeia de custódia. O programa Verified da Associação Nacional de Pisos de Madeira, que audita qualidade do ar, composição de materiais e práticas trabalhistas, combina-se com o FSC nas especificações de licitação para agilizar as revisões de conformidade em projetos públicos e privados. A conformidade com emissões é um habilitador central, uma vez que o Título VI da Lei de Controle de Substâncias Tóxicas (TSCA) da Agência de Proteção Ambiental (EPA) limita o formaldeído a 0,05 ppm para núcleo de folha de compensado de madeira dura, o que os fabricantes abordam com adesivos e núcleos controlados em fábrica que se enquadram no posicionamento de "engenheirado em conformidade com a TSCA". Os compradores na Europa frequentemente exigem a certificação FloorScore, que avalia 35 COVs (Compostos Orgânicos Voláteis) e qualifica produtos para programas como LEED v4.1 e WELL. Os painéis engenheirados com acabamento de fábrica ganharam participação em 2025 porque os sistemas pré-acabados ajudam a comprimir os cronogramas de obra, evitando emissões de acabamento no local em edifícios ocupados. Os exportadores asiáticos que utilizam álamo de plantação em folhas de núcleo historicamente entregaram baixos custos de desembarque, com as tarifas recíprocas de 2025 reduzindo as vantagens de custo de importação anteriores divulgadas pelos principais fabricantes norte-americanos.

Boom Global de Apartamentos Premium Urbanos

Torres de luxo urbanas em Bengaluru, Jacarta e Cidade do México estão especificando madeira maciça ou engenheirada em áreas de estar para diferenciar as unidades, à medida que os incorporadores visam resultados premium de locação e venda. As importações japonesas de pisos de madeira montados (HS 441871–79) em novembro de 2024 aumentaram pouco mais de 30% em relação ao mês anterior e cerca de 25% em relação ao ano anterior, com China e Vietnã juntos fornecendo a maioria das remessas de HS 441875 para atender à demanda em reformas de condomínios urbanos, conforme relatado em dados comerciais compilados a partir dos Relatórios de Madeira do Japão e fontes de mercado no início de 2025 [1]Relatórios de Preços do Mercado de Madeira e Produtos de Madeira do Japão | 01 – 15 de fevereiro de 2025. Os incorporadores do Sudeste Asiático tendem a preferir painéis engenheirados em vez de madeira maciça para mitigar os riscos de movimentação em climas úmidos, enquanto os sistemas flutuantes sobre concreto ajudam a gerenciar a umidade. Os briefings de design regionais priorizam texturas naturais e tons claros, o que favorece carvalho engenheirado de grande largura e nogueira-americana. O mercado de pisos de madeira continua a se beneficiar de projetos liderados por especificações, onde a construção de arranha-céus busca acabamentos premium para áreas comuns e unidades. Apesar da persistente fraqueza nos inícios de obras residenciais na China ao longo de 2024, o aumento da atividade de apartamentos premium na Índia e no Sudeste Asiático compensa parte da suavidade na demanda regional.

Subsídios da Onda de Renovação para Carvalho Tratado Termicamente

Programas públicos que financiam melhorias residenciais estão catalisando a atividade de retrofit, onde a remediação de subpiso e umidade leva à instalação de novos pisos de madeira. O Programa de Melhoria Residencial Direcionada de Nova York assistiu 1.214 proprietários em 2025, e o escopo do trabalho frequentemente incluía reparos que preparavam as residências para novos pisos de madeira[2]NY HCR https://hcr.ny.gov/T-HIP. O carvalho tratado termicamente é atraente em mercados costeiros e úmidos porque o tratamento térmico acima de 200°C reduz a higroscopicidade e aumenta a estabilidade exigida pelos compradores de retrofit. A proeminência do carvalho no parquet europeu permaneceu clara em 2024, quando a espécie atingiu 83,8% da produção total de parquet, com variantes tratadas termicamente ganhando adoção na Escandinávia e nos países bálticos. O feedback do varejo em 2025 mostrou relativo enfraquecimento para itens antigos e recuperados, o que sugere que alguns compradores estão migrando para opções termicamente modificadas que oferecem desempenho estável com uma estética contemporânea. Essa dinâmica fornece um pulso de demanda de nicho, mas constante, para opções tratadas termicamente dentro do mercado de pisos de madeira.

Visualizadores de AR/VR para E-Commerce Impulsionam Vendas Online de Faça-Você-Mesmo

Os investimentos de varejistas em ferramentas de visualização estão ajudando compradores do tipo faça-você-mesmo a tomar decisões mais rápidas on-line, melhorando a conversão para produtos engenheirados em estoque. No quarto trimestre de 2024, 58% dos varejistas independentes de pisos planejavam investimentos em web e comércio eletrônico nos próximos 12 meses, sinalizando a contínua expansão do canal digital que alimenta o mercado de pisos de madeira. Visualizadores que sobrepõem espécies, tons e tamanhos de tábuas em fotos de ambientes reduzem a hesitação e encurtam os ciclos de decisão de semanas para dias para proprietários de imóveis típicos. Os painéis engenheirados flutuantes e de encaixe por clique dominam as listagens on-line porque as diretrizes da Associação Nacional de Pisos de Madeira (NWFA) permitem que esses sistemas sejam instalados sem ferramentas especializadas quando os subpisos atendem às tolerâncias de planicidade. Os membros de distribuição da Associação Nacional de Distribuidores de Revestimentos de Piso relatam atualizações tecnológicas em gestão de armazéns e CRM (Gestão de Relacionamento com o Cliente) que comprimem os prazos de pedido à entrega para até 48 horas. O efeito combinado permite que os proprietários de imóveis projetem, peçam e recebam materiais mais rapidamente, o que sustenta o ritmo de renovação que apoia o mercado de pisos de madeira.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de matérias-primas e instalação | -0.8% | Global, agudo em mercados de alto custo de mão de obra (América do Norte, UE, Austrália) | Curto prazo (≤ 2 anos) |

| Preocupações Ambientais e com o Desmatamento | -0.5% | Global, mais forte na Europa e na América do Norte devido a regulamentações florestais rigorosas, certificações de sustentabilidade (FSC/PEFC) e crescente preferência do consumidor por alternativas ecologicamente corretas | Médio a longo prazo (3 a 5+ anos) |

| Suscetibilidade à Umidade e às Condições Climáticas | -0.4% | Alto impacto em regiões úmidas e de clima extremo (Ásia-Pacífico, América do Sul, África, mercados costeiros); impacto moderado em regiões temperadas | Curto a médio prazo (1 a 4 anos) |

| Forte concorrência de alternativas | -0.6% | Global, mais pronunciado em segmentos residenciais sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Matérias-Primas e Instalação

Os custos de produção são sensíveis à disponibilidade de madeira dura e à capacidade de processamento das serrarias, o que influencia as margens tanto para as linhas sólidas quanto para as engenheiradas. A produção de madeira dura nos Estados Unidos diminuiu 29% entre 2022 e 2024, uma contração ligada a um declínio de 10% na força de trabalho de cerca de 40.000 empregos e a uma redução relacionada no valor das exportações. Os fabricantes responderam com integração vertical para garantir o fornecimento, incluindo aquisições de serrarias que mitigam a volatilidade dos preços de madeira em pé e estabilizam os insumos para as linhas de pisos de madeira. No canteiro de obras, as instalações de painéis sólidos de grande largura frequentemente requerem métodos de fixação por pregos assistidos por cola para garantir estabilidade, adicionando tempo de mão de obra em relação aos sistemas engenheirados flutuantes de encaixe por clique. As tolerâncias de planicidade do subpiso estabelecidas pela NWFA aumentam os requisitos de preparação em edifícios mais antigos, o que pode adicionar etapas antes do início da instalação. Essas condições criam obstáculos de custo de curto prazo para alguns projetos no mercado de pisos de madeira, especialmente em regiões de alto custo de mão de obra.

Forte Concorrência de Alternativas

As categorias concorrentes continuam a pressionar a madeira real. Em 2025, dois terços dos entrevistados da Associação Nacional de Pisos de Madeira relataram que produtos de vinil de luxo com aparência de madeira, núcleo de polímero à prova d'água e laminados estão corroendo as vendas de madeira real[3]Floor Trends https://www.floortrendsmag.com/articles/113164-shaw-industries-evp-on-consumer-buying-trends-regional-markets-and-2025-flooring-industry-outlook. As remessas de laminado rastreadas pelos Produtores Europeus de Pisos Laminados atingiram 313,5 milhões de metros quadrados em 2024, com a América do Norte subindo 8,85% e a Europa Ocidental e a Europa Oriental caindo em relação ao ano anterior. As superfícies duras alternativas promovem resistência a arranhões e água, além de facilidade de instalação, o que atrai domicílios sensíveis ao preço durante ciclos de crédito mais apertados. Os projetos de saúde e educação frequentemente especificam produtos resilientes em zonas clínicas e de alto tráfego, o que reduz o espaço endereçável para a madeira em partes do trabalho comercial. Os investimentos em categorias por grandes produtores resilientes também reduziram os prazos de entrega por meio de nearshoring e adições de capacidade, o que mantém as alternativas em destaque nas especificações de projetos. À medida que o mercado de pisos de madeira se adapta, os fabricantes estão enfatizando emissões verificadamente baixas, durabilidade aprimorada e formatos de instalação mais rápidos para competir por participação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Madeira Engenheirada Captura Retrofits do Mercado Intermediário

O piso de madeira engenheirada deteve 34,84% em 2025, impulsionado pela adequação em nível do solo e abaixo do nível do solo, expandindo o espaço endereçável do mercado de pisos de madeira em retrofits multifamiliares e urbanos. A madeira recuperada e a madeira termicamente tratada devem expandir-se a um CAGR de 5,27% até 2031, ditando o ritmo entre as categorias de nicho à medida que os especificadores equilibram estabilidade, sustentabilidade e objetivos estéticos. Os limites de formaldeído do Título VI da TSCA da EPA, e as disposições alinhadas para produtos laminados que entraram em vigor em 2024, permitem que os produtores de madeira engenheirada projetem núcleos e adesivos conformes sob condições controladas de fábrica. O mercado de pisos de madeira se beneficia à medida que os painéis engenheirados pré-acabados eliminam as emissões de acabamento no local e encurtam as janelas de perturbação dos inquilinos em edifícios ocupados. A madeira maciça mantém a fidelidade em construções personalizadas e restaurações onde os cortes quartersawn ou rift-sawn atendem à fidelidade histórica e aos critérios de desempenho.

As madeiras duras termicamente modificadas atraem compradores de retrofit em climas úmidos onde a estabilidade justifica um prêmio sobre o carvalho seco em estufa padrão, e o mercado de pisos de madeira reflete essa preferência nos padrões de demanda costeiros. A produção europeia de parquê contraiu-se em 2024 para 51,5 milhões de metros quadrados, com o carvalho representando 83,8% das espécies utilizadas e os formatos multicamadas dominantes, destacando o papel estrutural da madeira engenheirada na região. Os padrões de pedidos dos membros da NWFA em 2025 mostram o carvalho branco como a espécie doméstica mais especificada, com uma inclinação para tons claros e naturais que minimizam o brilho e apoiam programas de design biofílico. Nos fluxos de exportação, os painéis engenheirados de núcleo popular dos fabricantes asiáticos historicamente ofereceram baixos custos de desembarque, embora as tarifas recíprocas divulgadas por grandes fornecedores dos Estados Unidos em 2025 tenham reduzido as vantagens de custo de importação. Nesse contexto, os formatos engenheirados continuam a ancorar o mercado de pisos de madeira onde conformidade, velocidade e estabilidade ditam a especificação.

Por Método de Instalação: Os Sistemas Flutuantes Desbloqueiam o Crescimento do Faça-Você-Mesmo

O método de pregos liderou os formatos tradicionais com uma participação de 43,38% em 2025, refletindo o uso contínuo em novas construções de residências unifamiliares e projetos de retrofit sobre subpisos de madeira. Os sistemas flutuantes e de encaixe por clique devem crescer mais rapidamente a um CAGR de 5,18% até 2031, à medida que a adoção do faça-você-mesmo aumenta e as aplicações em concreto abaixo do nível do solo exigem métodos sem penetração. As diretrizes da NWFA especificam tolerâncias de planicidade e folgas de expansão para montagens flutuantes, o que permite que proprietários e profissionais obtenham resultados previsíveis com menos ferramentas especializadas. A colagem permanece um método importante para espaços comerciais e para painéis engenheirados sobre concreto, onde testes de umidade e retardadores de vapor são necessários se as taxas de emissão ou a umidade relativa excederem os limites. A fixação com pregos assistida por cola é recomendada para tábuas maciças largas para evitar o empenamento, trocando maior tempo de instalação por estabilidade a longo prazo.

A instalação solta permanece um nicho e tende a se concentrar em áreas comerciais que priorizam a substituição rápida. O mix de métodos do mercado de pisos de madeira é cada vez mais moldado pelo tipo de subpiso e pelas condições de uso final, razão pela qual os produtos engenheirados com compatibilidade entre métodos ganham terreno. As ferramentas de visualização que pré-visualizam instalações flutuantes também estão ajudando os proprietários a planejar em torno de transições e vãos de ambientes, o que apoia os pedidos on-line. Nos canais de distribuição, a automação de processos e a visibilidade do estoque melhoram a capacidade de atender trabalhos específicos por método em dois dias ou menos para perfis padrão. Essa convergência de diretrizes, ferramentas e logística mantém as montagens flutuantes e híbridas em uma trajetória de crescimento no mercado de pisos de madeira.

Por Acabamento: O Pré-Acabado Domina pela Conformidade com COVs

O piso pré-acabado deteve 71,27% em 2025 e deve crescer a um CAGR de 4,68% até 2031, à medida que os compradores priorizam baixas emissões e rápida conclusão de projetos. Os sistemas UV aplicados em fábrica eliminam a poeira de lixamento e os vapores de acabamento no local, uma vantagem significativa para projetos multifamiliares e comerciais com restrições de ocupação. A certificação FloorScore valida 35 compostos orgânicos voláteis, incluindo formaldeído, e apoia a elegibilidade para estruturas como LEED v4.1 e WELL no mercado de pisos de madeira. As tendências estéticas favorecem acabamentos foscos e de baixo brilho que reduzem o reflexo e mascaram micro-arranhões, comumente especificados em espaços de planta aberta. As camadas de desgaste avançadas com aditivos de óxido de alumínio ou microesferas de cerâmica estendem a resistência à abrasão além das capacidades típicas do acabamento no local.

O piso sem acabamento mantém um papel relevante em trabalhos personalizados de alto padrão e renovações históricas onde o tingimento no local e o preenchimento de veios são necessários para correspondências exatas de cor ou textura. O acabamento no local cria uma superfície monolítica sem micro-chanfros, que alguns clientes preferem para salas formais e galerias. Os fabricantes também estão respondendo às percepções de durabilidade introduzindo ofertas de madeira dura densificada, como o TimberTones da AHF, que atinge uma dureza Janka acima de 3.500 em nogueira-americana e afirma múltiplas vezes de melhoria na resistência a amassados e arranhões em comparação com as opções padrão secas em estufa. Essas melhorias mantêm os formatos pré-acabados como centrais no mercado de pisos de madeira, à medida que os proprietários buscam desempenho, conformidade e velocidade sem sacrificar a aparência.

Por Canal de Distribuição: O B2B Ganha com a Pivotagem Comercial

Os consumidores varejistas B2C representaram 67,35% em 2025, abrangendo centros de materiais de construção, lojas especializadas, plataformas on-line e outros pontos de venda. Os canais B2B de empreiteiros e construtores devem expandir-se a um CAGR de 4,82% até 2031, à medida que projetos de madeira em massa e empreendimentos multifamiliares encaminham pedidos diretamente a fabricantes e distribuidores. Os centros de materiais de construção estocam itens engenheirados de encaixe por clique de nível básico para retirada imediata, enquanto os varejistas especializados se diferenciam com tábuas maciças largas, tingimentos personalizados e redes de instaladores verificados. No quarto trimestre de 2024, 58% dos varejistas independentes planejavam investimentos em comércio eletrônico no curto prazo, o que apoia as vendas orientadas por visualização e a entrega direta ao domicílio no mercado de pisos de madeira. Os distribuidores esperam um impulso de vendas mais forte em 2026 do que os varejistas, apoiado por ferramentas de WMS e CRM que reduzem os ciclos de pedido à entrega para 48 horas para SKUs em estoque.

Fabricantes e distribuidores relatam que os trabalhos comerciais e multifamiliares maiores estão estabilizando os pedidos em carteira em relação aos pedidos menores de reforma no varejo. O setor de saúde adicionou 62.000 empregos em maio de 2025, um indicador que frequentemente se alinha com expansões de clínicas e áreas administrativas onde a madeira é especificada em áreas não clínicas. As instalações educacionais continuam a adotar soluções de superfície dura em bibliotecas, auditórios e áreas comuns, com a madeira engenheirada ganhando espaço onde a acústica e o calor visual são importantes. Com ferramentas de seleção digital e integração logística mais estreita, as plataformas B2B estão posicionadas para ganhar participação incremental no mercado de pisos de madeira à medida que a demanda baseada em projetos se expande.

Por Usuário Final: Os Retrofits Residenciais Impulsionam o Volume

As aplicações residenciais representaram 63,35% da demanda em 2025, abrangendo residências unifamiliares, sobrados, condomínios e apartamentos, onde os ciclos de substituição e as atualizações de estilo lideram. Os usuários finais comerciais, incluindo hotelaria, saúde, escritórios corporativos, educação e varejo, devem expandir-se a um CAGR de 5,10% até 2031, à medida que os programas biofílicos e as estruturas de madeira ganham aceitação. As tendências de design de cozinhas para 2026 enfatizam paletas naturais e tons de madeira mais claros, reforçando a demanda por ofertas de painéis engenheirados largos com acabamentos foscos. As iniciativas de construção de habitações nos Estados Unidos atingiram 1.307.000 unidades a uma taxa anual ajustada sazonalmente em agosto de 2025, o que fornece uma base de atividade estrutural em torno da qual os ciclos de retrofit operam. Programas estaduais como o T-HIP de Nova York apoiaram reparos residenciais para mais de 1.200 proprietários em 2025, que frequentemente incluem estabilização de subpiso e remediação de umidade que viabilizam instalações de madeira.

No lado comercial, projetos de hotelaria, educação e determinados escritórios especificam madeira para espaços públicos para transmitir calor natural e alinhar-se com interiores orientados ao bem-estar. Estruturas de madeira em massa, como CLT e glulam, ajudam a orientar as seleções de acabamento em direção à madeira dura para manter a consistência visual com os membros estruturais expostos. O piso de madeira dura pré-acabado com certificação FloorScore pode contribuir para os mesmos créditos de materiais LEED que a estrutura de madeira, o que simplifica a documentação de construção sustentável. À medida que a adoção de madeira em massa se expande em multifamiliares e comerciais de baixo a médio porte, o mercado de pisos de madeira ganha tração de especificação por meio de pacotes visuais e acústicos correspondentes. O mix de substituições residenciais e obras comerciais direcionadas mantém o perfil de usuário final diversificado ao longo do período de previsão.

Análise Geográfica

A América do Norte capturou 31,38% em 2025, apoiada pela contínua nova construção e pelos ativos programas de retrofit que canalizam recursos para reparos prontos para piso. As iniciativas de construção de habitações nos Estados Unidos registraram 1.307.000 unidades a uma taxa anual ajustada sazonalmente em agosto de 2025, um nível que apoia volumes estáveis para formatos tanto maciços quanto engenheirados no mercado de pisos de madeira. O setor de madeira dura emprega cerca de 45.000 pessoas e contribui com 4 bilhões de USD ao PIB, sublinhando a base de manufatura regional para pisos de madeira. Os dados de pesquisa para 2026 indicam que os distribuidores esperam ganhos mais fortes do que os varejistas, consistente com uma mudança em direção a pipelines de projetos B2B. Programas estaduais como o T-HIP de Nova York, que assistiu 1.214 proprietários em 2025, também contribuem para a prontidão de retrofit que beneficia o mercado de pisos de madeira.

A Ásia-Pacífico deve registrar o maior CAGR regional de 5,48% até 2031, impulsionada pela construção de apartamentos urbanos na Índia, no Sudeste Asiático e no Japão, que prioriza acabamentos interiores premium. As iniciativas de construção de habitações na China contraíram-se 24% no primeiro semestre de 2024, pesando sobre a demanda local enquanto iluminam as perspectivas nos mercados vizinhos, onde os retrofits de condomínios e as novas construções continuam. As importações japonesas de pisos de madeira montados aumentaram 30% mês a mês e 25% ano a ano em novembro de 2024, com a China fornecendo 65% e o Vietnã 26% das remessas do HS 441875. As importações de produtos de madeira da Austrália em 2024-25 atingiram 6,8 bilhões de USD, com índices de preços trimestrais e anuais em alta até setembro de 2025, o que sinaliza custos de insumos firmes. Essas dinâmicas apoiam formatos engenheirados e instalações flutuantes em mercados úmidos e dominados por concreto no mercado de pisos de madeira.

O mercado europeu de parquê contraiu-se 5% em 2024, com a produção na região FEP caindo 5,3% ano a ano para 51,5 milhões de metros quadrados, a menor produção desde os anos 2000. Os formatos engenheirados multicamadas representam 83% da produção, os maciços 15% e os mosaicos 2%, com o carvalho representando 83,8% das espécies utilizadas, o que ilustra o mix de engenharia e espécies que molda o mercado de pisos de madeira. As remessas europeias de laminado totalizaram 313,5 milhões de metros quadrados em 2024, com a Europa Ocidental caindo 2,74%, a Europa Oriental caindo 4,97%, a América do Norte subindo 8,85% e a América Latina subindo 8,51%, o que enquadra a interação competitiva entre as regiões. Na América do Sul, as exportações brasileiras de madeira, continuamente perfilada em qualquer borda, extremidade ou face, incluindo pisos, atingiram 480,94 milhões de USD em 2024 para remessas do HS 4409 para os Estados Unidos, refletindo a demanda sustentada por espécies exóticas selecionadas. O Oriente Médio e a África continuam a depender fortemente de importações para mercados centrais como os Emirados Árabes Unidos, enquanto o comércio intra-africano da África do Sul em carpintaria de madeira acabada mostra variabilidade em 2024-2025, tornando as cadeias de suprimento consistentes importantes para os distribuidores regionais.

Cenário Competitivo

O mercado de pisos de madeira é moderadamente fragmentado, com a liderança norte-americana dividida entre Mohawk Industries, Shaw Industries e AHF Products, enquanto players europeus como Kährs, Tarkett e Barlinek detêm profundidade regional. Em 2025, dois terços dos entrevistados da NWFA relataram pressão contínua de participação por parte de alternativas de LVT (Ladrilho/Prancha de Vinil de Luxo), WPC (Composto de Madeira e Plástico) e laminados, o que influencia o poder de precificação e as estratégias de canal. As divulgações públicas da Mohawk mostram vendas líquidas de USD 2,8 bilhões no terceiro trimestre de 2025, com a empresa observando tarifas recíprocas afetando a madeira engenheirada e o laminado, o que reformula as decisões de fornecimento. A Shaw Industries, com receita anual superior a USD 6 bilhões, investiu cerca de USD 90 milhões de 2024 a 2026 para expandir a capacidade resiliente na Geórgia, ilustrando o equilíbrio de portfólio em direção a formatos rígidos à prova d'água que competem com a madeira na faixa de USD 5 a 8 por pé quadrado. Esses movimentos definem o tom para um campo competitivo onde produtos de madeira, laminado e resilientes se sobrepõem em aparência, preço e desempenho.

O investimento estratégico também é visível na integração upstream e na inovação de produtos. A AHF Products adquiriu duas serrarias na Virgínia Ocidental em 2024 para garantir o fornecimento de madeira dura e mitigar a volatilidade dos preços de madeira em pé que acompanhou a queda de produção de 2022 a 2024. A empresa lançou a madeira dura densificada TimberTones em 2025 com dureza Janka superior a 3.500 em nogueira-americana e reivindicações de múltiplas vezes de resistência a amassados e arranhões, um posicionamento voltado a responder às preocupações de durabilidade em relação às alternativas resilientes e ao uso de alto tráfego. A plataforma de travamento mecânico Uniclic da Mohawk, que se originou no laminado, agora é usada em madeira engenheirada para permitir instalações flutuantes sem ferramentas que reduzem o tempo do instalador. Os fabricantes europeus mantêm uma vantagem em silvicultura certificada e declarações ambientais, o que apoia a licitação do setor público na Escandinávia e na Alemanha, onde as linhas de base de carbono incorporado são definidas em política.

A dinâmica de canais favorece o crescimento B2B e as vendas lideradas por especificações, que se alinham com a mudança do mercado de pisos de madeira em direção a formatos engenheirados e sistemas pré-acabados. Os distribuidores esperam ganhos mais fortes do que os varejistas em 2026, apoiados por atualizações tecnológicas que comprimem os prazos de entrega para dois dias para SKUs em estoque. Os dados da NWFA mostram o carvalho branco liderando a seleção de espécies em 2025, e os construtores continuam a padronizar acabamentos que permitem implantações consistentes em múltiplas unidades. Com os ventos contrários macroeconômicos limitando os novos inícios de escritórios, os projetos de madeira de grande porte representam uma parcela crescente do valor da construção baseada em madeira e ajudam a manter a madeira na paleta de acabamentos para projetos de alta visibilidade que enfatizam a sustentabilidade. Esses padrões apoiam um cenário competitivo onde inovação, emissões verificadas e atendimento rápido são centrais para defender e expandir a participação.

Líderes do Setor de Pisos de Madeira

Mohawk Industries

Shaw Industries Group

Armstrong World Industries

Mannington Mills Inc.

Barlinek SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A AHF Products concluiu a compra da antiga instalação de fabricação de pisos de núcleo rígido Wellmade em Cartersville, Geórgia, expandindo sua pegada de produção doméstica e colocando a planta de 328.000 pés quadrados sob seu controle direto para melhorar o fornecimento e a entrega de produtos de núcleo rígido premium fabricados nos EUA.

- Agosto de 2025: A AHF Products anunciou planos para consolidar as operações de madeira engenheirada e encerrar a produção na instalação de Somerset, Kentucky, até dezembro de 2025, concentrando a produção próxima aos mercados finais.

- Junho de 2025: A AHF Products lançou o Armstrong Flooring® TimberTones® Densified Hardwood, um novo produto de piso de grau comercial feito de 100% de madeira dura real que utiliza um processo patenteado de calor e pressão para fechar as células abertas da madeira e oferecer até seis vezes mais resistência a amassados e quatro vezes mais resistência a arranhões do que a madeira dura tradicional, além de desempenho à prova d'água e antimicrobiano.

- Maio de 2025: A AHF Products lançou o TimberTones Densified Hardwood com dureza Janka superior a 3.500 para nogueira-americana e reivindicações de 6 vezes mais resistência a amassados e 4 vezes mais resistência a arranhões em comparação com a madeira dura padrão seca em estufa.

Escopo do Relatório Global do Mercado de Pisos de Madeira

O mercado de pisos de madeira abrange a produção, distribuição e venda de materiais de piso feitos principalmente de madeira.

O mercado de pisos de madeira é segmentado por tipo de produto, método de instalação, acabamento, canal de distribuição, usuário final e geografia. Por tipo de produto, o mercado é segmentado em Madeira Engenheirada, Madeira Sólida, Madeira Recuperada/Tratada Termicamente e Outros. Por método de instalação, o mercado é segmentado em Fixação por Pregos, Colagem, Flutuante/Encaixe por Clique e Instalação Solta. Por acabamento, o mercado é segmentado em Pré-acabado e Sem Acabamento. Por canal de distribuição, o mercado é segmentado em B2C/Consumidores Varejistas e B2B/Empreiteiros/Construtores. Por usuário final, o mercado é segmentado em residencial e comercial. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Ásia-Pacífico, Europa, América Latina e Oriente Médio e África. O relatório oferece tamanho de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Madeira Engenheirada |

| Madeira Sólida |

| Madeira Recuperada/Tratada Termicamente |

| Outros |

| Fixação por Pregos |

| Colagem |

| Flutuante/Encaixe por Clique |

| Instalação Solta |

| Pré-acabado |

| Sem Acabamento |

| B2C/Consumidores Varejistas | Centros de Materiais de Construção |

| Lojas Especializadas em Pisos | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Empreiteiros/Construtores |

| Residencial |

| Comercial |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Madeira Engenheirada | |

| Madeira Sólida | ||

| Madeira Recuperada/Tratada Termicamente | ||

| Outros | ||

| Por Método de Instalação | Fixação por Pregos | |

| Colagem | ||

| Flutuante/Encaixe por Clique | ||

| Instalação Solta | ||

| Por Acabamento | Pré-acabado | |

| Sem Acabamento | ||

| Por Canal de Distribuição | B2C/Consumidores Varejistas | Centros de Materiais de Construção |

| Lojas Especializadas em Pisos | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Empreiteiros/Construtores | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de pisos de madeira?

O tamanho do mercado de pisos de madeira é estimado em 52,17 bilhões de USD em 2026 e deve atingir 64,84 bilhões de USD até 2031, a um CAGR de 4,44%.

Quais tipos de produtos estão liderando e crescendo mais rapidamente?

A madeira engenheirada é a maior, detendo 34,84% em 2025, enquanto a madeira recuperada e a madeira termicamente tratada devem crescer a um CAGR de 5,27% até 2031.

Quais métodos de instalação estão ganhando participação?

O método de pregos permanece grande com 43,38% em 2025, mas os sistemas flutuante e de encaixe por clique devem crescer mais rapidamente a um CAGR de 5,18% devido à adoção do faça-você-mesmo e aos subpisos de concreto.

Por que os pisos pré-acabados são preferidos em projetos?

Os acabamentos de fábrica reduzem o tempo e as emissões no local, frequentemente apoiados pela certificação FloorScore que qualifica para conformidade com LEED e WELL.

Quais regiões verão o crescimento mais forte?

A Ásia-Pacífico tem projeção de registrar o maior CAGR regional de 5,48% até 2031, apoiada pela construção de apartamentos urbanos e retrofits de condomínios.

Como os canais estão mudando entre o varejo e o B2B?

O varejo B2C representou 67,35% em 2025, enquanto o B2B deve crescer mais rapidamente a um CAGR de 4,82% com base em projetos comerciais e multifamiliares orientados por especificação.

Página atualizada pela última vez em: