Tamanho e Participação do Mercado de Revestimento de Piso em Composto de Pedra e Plástico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

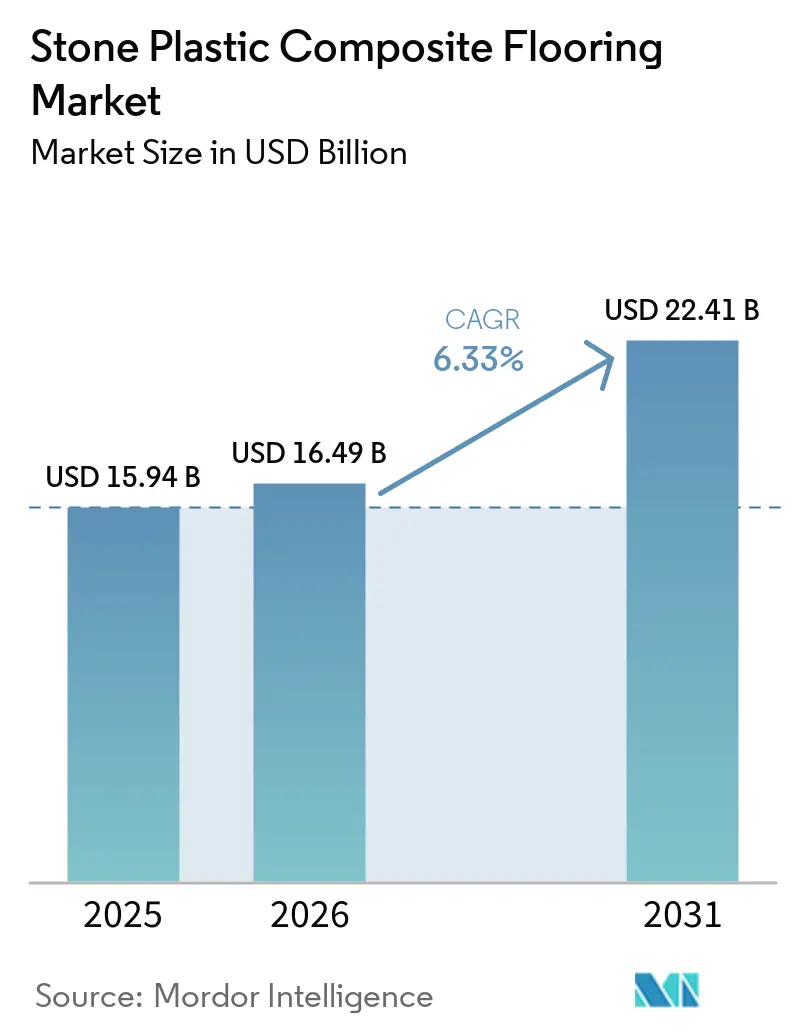

| Tamanho do Mercado (2026) | 16.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

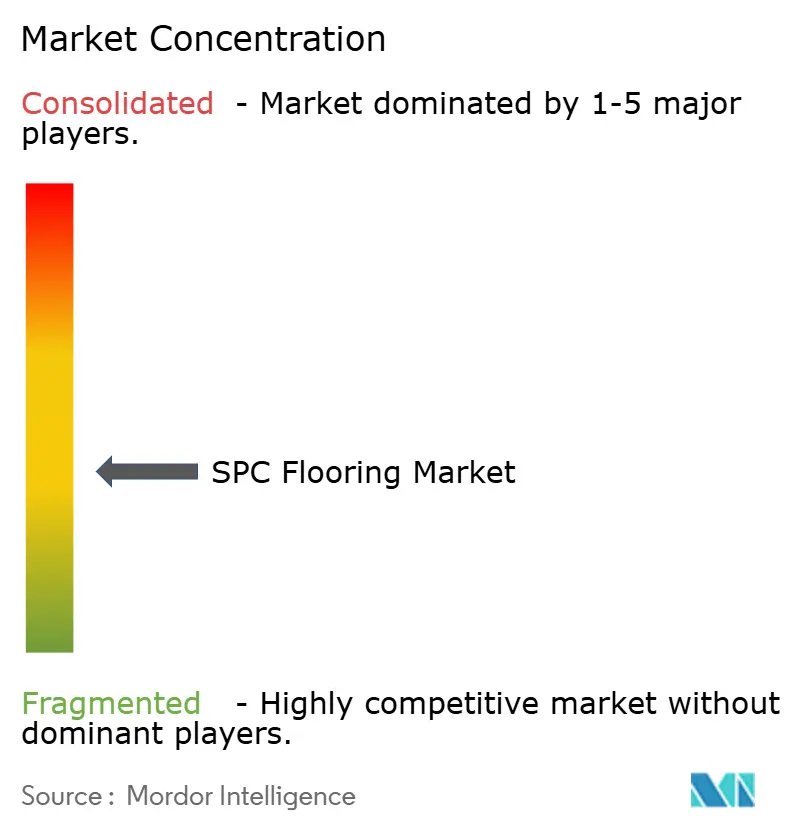

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento de Piso em Composto de Pedra e Plástico por Mordor Intelligence

O tamanho do mercado de revestimento de piso em composto de pedra e plástico situou-se em USD 16,49 bilhões em 2026, acima dos USD 15,94 bilhões em 2025, e está projetado para atingir USD 22,41 bilhões até 2031 a um CAGR de 6,33%. A rápida adoção em espaços residenciais sujeitos à umidade e em áreas comerciais leves continua à medida que os formatos de núcleo rígido impermeável substituem o LVT flexível e o laminado, apoiados por sistemas de encaixe que aceleram a instalação e reduzem o tempo de inatividade. O mercado de revestimento de piso em composto de pedra e plástico também se beneficia de expansões de capacidade localizadas e de diversificação de fornecimento que melhoram os prazos de entrega e mitigam o risco logístico na América do Norte e na Europa. Ações comerciais na Europa e no Reino Unido remodelaram os fluxos de resina e de produtos acabados, incentivando a aproximação da produção e a qualificação de fornecedores alternativos pelos principais fabricantes. Gestores de instalações e proprietários de imóveis preferem o revestimento de piso em composto de pedra e plástico pela rotatividade mais rápida, opções de conformidade acústica e benefícios de custo ao longo do ciclo de vida em ambientes de varejo, saúde e multifamiliar. Os requisitos de transmissão de som dos códigos de construção nos Estados Unidos continuam a reforçar o uso de conjuntos de núcleo rígido com subcamada adequada para atender aos limites mínimos de Classe de Isolamento de Impacto (IIC) e Classe de Transmissão de Som (STC) em habitações multiunidade.

Principais Conclusões do Relatório

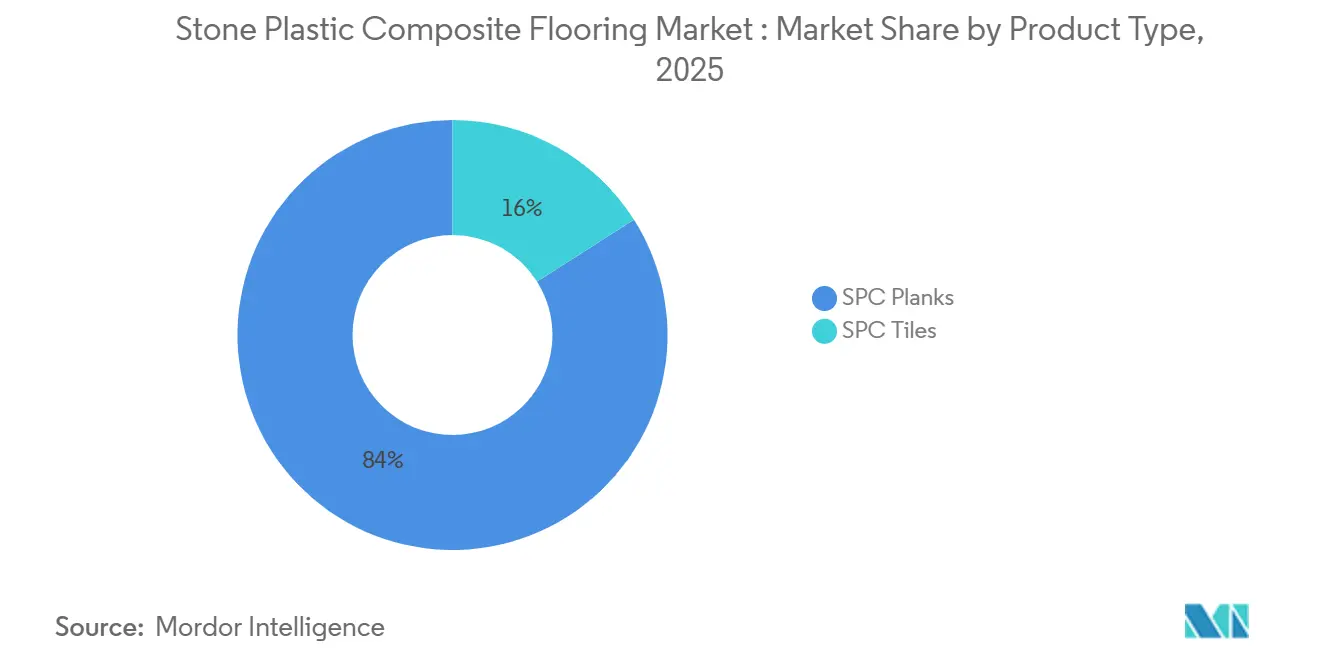

- Por tipo de produto, as tábuas SPC lideraram com 43,7% de participação em 2025. Por tipo de produto, as tábuas devem crescer a um CAGR de 8,03% até 2031.

- Por espessura do produto, 4,0-5,0 mm representou 43,7% da participação de mercado em 2025. Por espessura do produto, 5,1-6,0 mm deve registrar um CAGR de 9,23% até 2031.

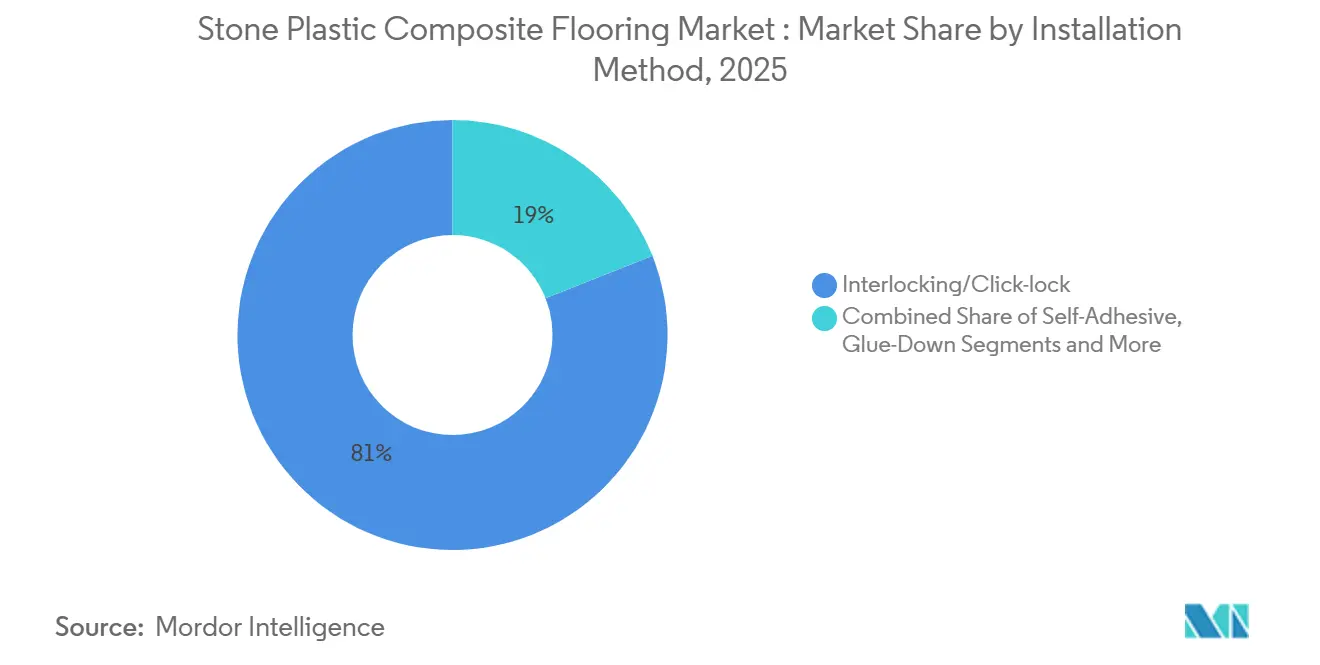

- Por método de instalação, o encaixe ou clique capturou 89,0% da participação de mercado em 2025. Por método de instalação, o encaixe ou clique deve expandir a um CAGR de 8,50% até 2031.

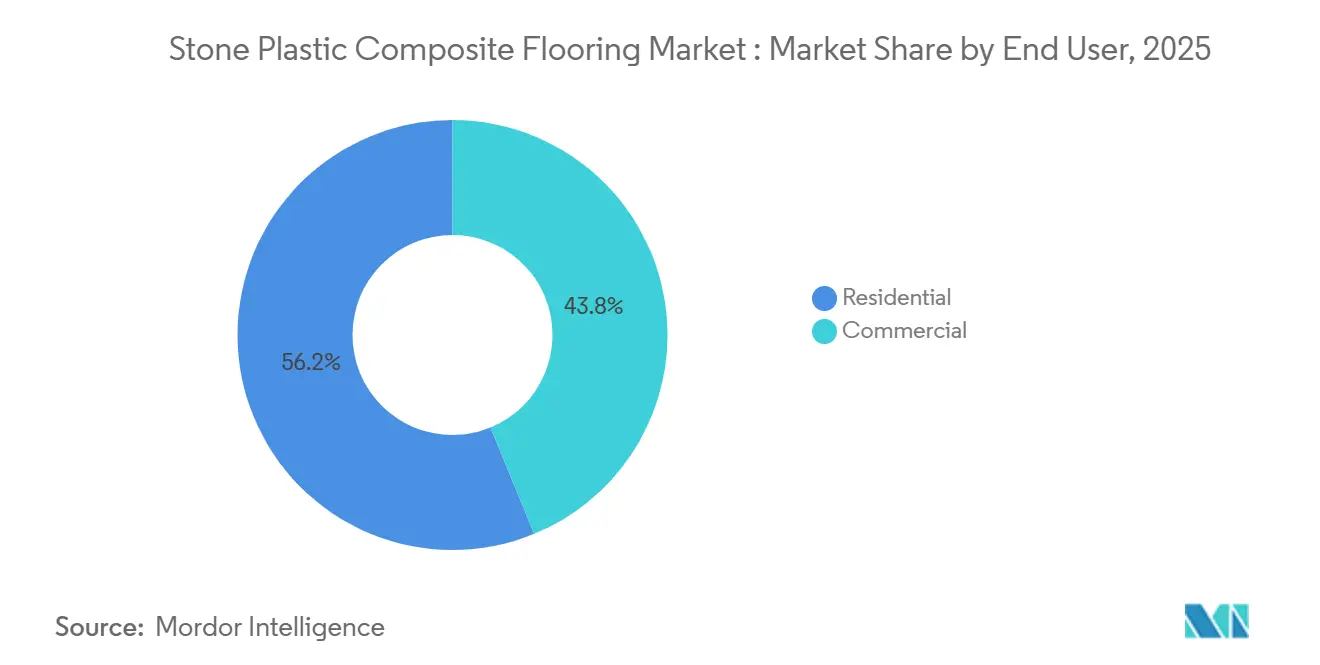

- Por usuário final, o segmento residencial representou 56,21% da participação de mercado em 2025. Por usuário final, o segmento comercial deve crescer a um CAGR de 9,50% até 2031.

- Por canal de distribuição, os varejistas especializados em revestimentos de piso dentro do segmento B2C/varejo representaram 38,49% da participação de mercado em 2025. Por canal de distribuição, o canal online direto ao consumidor dentro do B2C/varejo deve crescer a um CAGR de 10,16% até 2031.

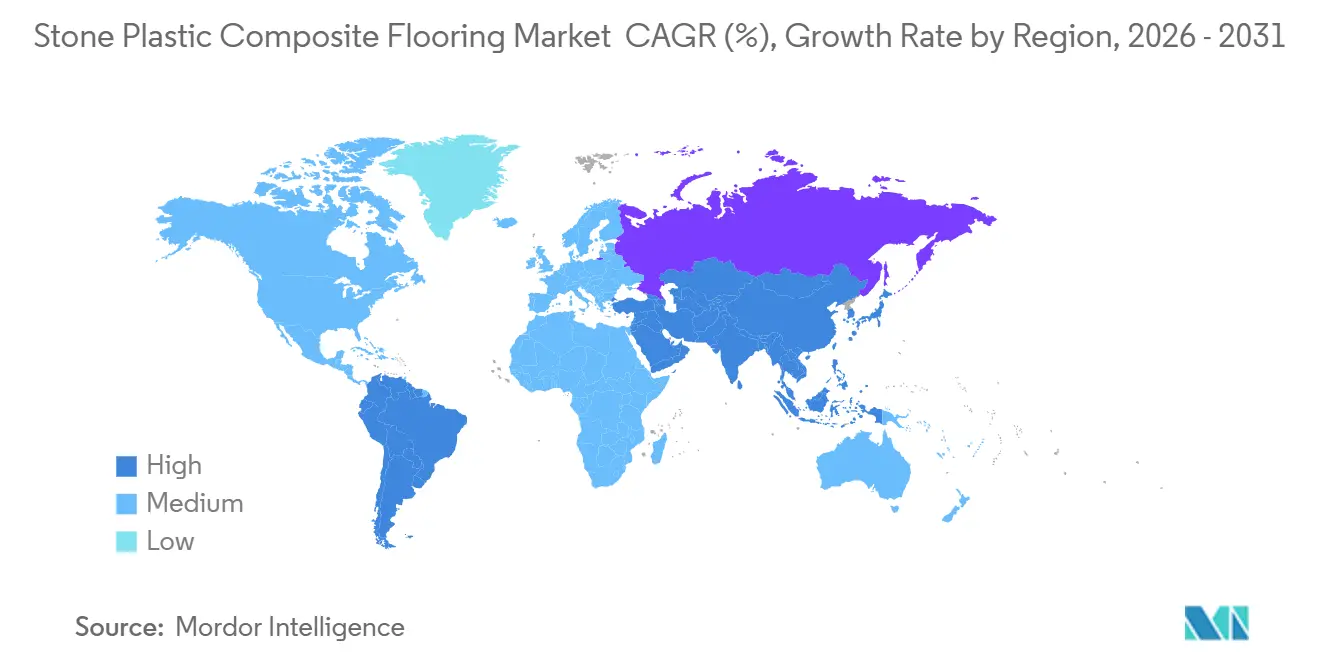

- Por geografia, a América do Norte liderou com 43,7% de participação em 2025. Por geografia, a Ásia-Pacífico deve registrar um CAGR de 9,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimento de Piso em Composto de Pedra e Plástico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Núcleo rígido impermeável substitui laminado e LVT flexível em residências e uso comercial leve | +1.8% | América do Norte, Europa Ocidental e Ásia-Pacífico urbanizada | Médio prazo (2-4 anos) |

| Demanda impulsionada por encaixe amigável ao consumidor final e reformas | +1.5% | América do Norte, Europa Ocidental e expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Relação custo-benefício em comparação com madeira e cerâmica | +1.2% | Ásia-Pacífico, Índia, Sudeste Asiático, América Latina | Médio prazo (2-4 anos) |

| Ciclos de renovação em multifamiliares e imóveis para locação | +0.9% | Metrópoles da América do Norte, cidades da Europa Ocidental | Médio prazo (2-4 anos) |

| Mudanças de fornecimento impulsionadas por tarifas ampliam a disponibilidade e as especificações localizadas | +0.6% | Mercados de importação dos EUA e da UE | Curto prazo (≤ 2 anos) |

| Reformas comerciais rápidas que valorizam o mínimo de tempo de inatividade | +0.7% | Centros comerciais globais em varejo, hotelaria e saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Núcleo Rígido Impermeável Substituindo Laminado e LVT Flexível em Residências e Uso Comercial Leve

O mercado de revestimento de piso em composto de pedra e plástico continua a ganhar participação em cozinhas, banheiros, porões e áreas comerciais leves, onde núcleos rígidos 100% impermeáveis e camadas de desgaste duráveis reduzem o risco de falhas associadas ao inchamento ou à penetração de umidade em outros materiais. O revestimento laminado tradicional, por exemplo, pode inchar de 6 a 12% em espessura após exposição prolongada à água, enquanto os produtos de composto de pedra e plástico tipicamente apresentam variação dimensional desprezível em condições semelhantes, conforme determinado por testes padronizados de imersão em água e estabilidade (por exemplo, métodos da Sociedade Americana para Testes e Materiais). A construção de encaixe permite instalações flutuantes rápidas que não requerem cura de adesivo, apoiando ocupações em fases e reformas noturnas de varejo que minimizam as horas de negociação perdidas. A produtividade de instalação para sistemas de encaixe varia tipicamente de 20 a 40 m² por instalador por dia, em comparação com 10 a 20 m² para sistemas de revestimento colado, devido aos requisitos de aplicação e cura do adesivo. Esse benefício de rapidez na entrega do serviço torna o revestimento de piso em composto de pedra e plástico atraente em corredores de saúde e hotelaria, onde as instalações devem ocorrer em cronogramas apertados e permitir uso imediato ou no mesmo dia, ao contrário do revestimento resiliente à base de adesivo, que pode exigir de 24 a 48 horas antes do serviço completo. Em interiores comerciais, as opções de núcleo rígido servem como alternativas resilientes onde a madeira ou a cerâmica estenderiam os cronogramas ou aumentariam a demanda de manutenção. As instalações de cerâmica, por exemplo, frequentemente requerem de 2 a 3 dias para assentamento e cura do rejunte, enquanto as instalações de madeira maciça envolvem períodos de aclimatação de 3 a 7 dias dependendo das condições do local. Em contraste, o revestimento de piso em composto de pedra e plástico pode ser instalado sem aclimatação em muitos casos devido à sua estabilidade dimensional.

Pico de Demanda por Encaixe Amigável ao Consumidor Final e Reformas

Os proprietários de imóveis são atraídos pelo mercado de revestimento de piso em composto de pedra e plástico porque os sistemas de encaixe reduzem os requisitos de ferramentas e eliminam a necessidade de adesivos, tornando a instalação acessível para reformadores experientes. A capacidade de instalar sobre muitas superfícies duras existentes sem demolição também encurta a duração do projeto e reduz a perturbação geral. Os ciclos de reforma, portanto, favoreceram os produtos de núcleo rígido para renovações de cômodos em um único fim de semana e reformas rápidas de cozinha ou banheiro que devem estar prontas para uso imediato. Esse padrão é reforçado pelo conteúdo dos fornecedores que enfatiza instalações simplificadas, tolerâncias de subpiso e orientações de aclimatação que ajudam não profissionais a obter resultados confiáveis. O lado comercial se beneficia da mesma redução de atrito, que comprime os cronogramas de reforma para pequenos escritórios, clínicas e varejo boutique, mantendo os espaços abertos para os negócios mais cedo após a instalação.

Relação Custo-Benefício em Comparação com Madeira e Cerâmica Amplia o Mercado Endereçável

O mercado de revestimento de piso em composto de pedra e plástico se destaca por oferecer a aparência de madeira e pedra com resiliência impermeável e cuidado simplificado, o que amplia seu apelo em ambientes que não toleram longos períodos de inatividade ou manutenção intensiva. Os núcleos rígidos de composto de pedra e plástico tipicamente apresentam variação dimensional <0,1% sob exposição à água (testes ASTM), em comparação com o movimento da madeira maciça de 3 a 8% ao longo do grão com variação de umidade, apoiando o uso em ambientes propensos à umidade. As instalações flutuantes evitam adesivos na maioria das aplicações e são compatíveis com construção em fases, com taxas de instalação de 20 a 40 m² por instalador por dia versus 10 a 20 m² para sistemas colados, reduzindo o atrito de mão de obra em relação às superfícies tradicionais de cerâmica ou madeira acabada no local. Os guias comerciais agora enquadram o núcleo rígido como uma alternativa prática para interiores de varejo, escritório e saúde quando os custos ao longo do ciclo de vida e o tempo de atividade são os fatores decisivos. A durabilidade é apoiada por camadas de desgaste de 0,3 a 0,7 mm, com produtos atendendo às classificações comerciais Classe 32-34 (EN 13329) para uso em tráfego intenso. A maturação da categoria também foi apoiada por Declarações Ambientais de Produto emitidas por associações alinhadas com as estruturas da Organização Internacional de Normalização e operadores de programas como a UL Solutions, ajudando os especificadores a comparar métricas ambientais dentro e entre categorias resilientes. À medida que as equipes de especificação se expandem além da fidelidade a um único material, o mercado de revestimento de piso em composto de pedra e plástico captura projetos onde uma superfície durável, impermeável e com design consistente pode ser instalada em cronogramas apertados.

Crescimento dos Ciclos de Renovação em Multifamiliares e Imóveis para Locação

O mercado de revestimento de piso em composto de pedra e plástico se alinha bem com a rotatividade em multifamiliares, onde a prontidão das unidades e a conformidade acústica são prioridades recorrentes. Os códigos de construção nos Estados Unidos geralmente exigem classificações mínimas de Classe de Isolamento de Impacto (IIC) e Classe de Transmissão de Som (STC) de 50 para conjuntos de piso e teto (conforme os métodos de teste ASTM E492 e E90), com limites testados em campo frequentemente definidos em 45, e os conjuntos de núcleo rígido combinados com subcamadas acústicas de 1 a 2 mm podem alcançar melhorias de IIC/STC de 10 a 20 pontos, ajudando os projetos a se conformar sem sistemas multicomponentes mais pesados. Esses conjuntos podem ser instalados rapidamente em edifícios ocupados durante curtas janelas de vacância, com taxas de instalação flutuante de composto de pedra e plástico de 20 a 40 m² por instalador por dia, ajudando a manter a perda de aluguel e os custos de mão de obra contidos. Para os gestores de propriedades, as superfícies resilientes que são impermeáveis e fáceis de limpar reduzem as reclamações e o tempo de mão de obra após as saídas, pois o composto de pedra e plástico demonstra variação dimensional <0,1% sob exposição à umidade (testes ASTM) e resistência a manchas em comparação com materiais porosos. Os ciclos de limpeza e reparo na rotatividade podem ser encurtados em várias horas por unidade, e a substituição do revestimento pode ser concluída em 1 a 2 dias por apartamento, apoiando cronogramas de renovação previsíveis. À medida que as equipes de locação comercializam interiores silenciosos e de fácil manutenção, as opções de núcleo rígido apoiam esses objetivos de posicionamento tanto para novas construções quanto para renovações, com camadas de desgaste típicas de 0,3 a 0,5 mm apoiando as classificações residenciais e comerciais leves Classe 32-33 (EN 13329).

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escrutínio de sustentabilidade do PVC e barreiras à circularidade | -0.8% | Europa, América do Norte e Ásia-Pacífico afluente | Longo prazo (≥ 4 anos) |

| Volatilidade do preço de matérias-primas para resina de PVC e aditivos | -1.1% | Global, com pressão em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Compensações de acústica e resistência a arranhões em comparação com WPC e laminado | -0.4% | Multifamiliares na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Tarifas e barreiras não tarifárias que elevam os custos de desembarque | -0.9% | Mercados de importação dos EUA e da UE com repercussões globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio de Sustentabilidade do Cloreto de Polivinila (PVC) e Barreiras à Circularidade e Reciclagem

O escrutínio de sustentabilidade continua sendo um vento contrário persistente para o mercado de revestimento de piso em composto de pedra e plástico, especialmente na Europa, onde as metas de economia circular e os padrões de compras públicas moldam a seleção de materiais. A Plastics Recyclers Europe (PRE) concluiu que, apesar de décadas de iniciativas, os volumes certificados de reciclagem de PVC pós-consumo na Europa permanecem bem abaixo da geração total de resíduos, o que sublinha a lacuna entre a ambição circular e os resultados realizados. Conforme destacado no Relatório de Progresso VinylPlus (2024-2025), os volumes de reciclagem de PVC flutuaram ano a ano. Especificamente, os volumes totais reciclados caíram de mais de 737.000 toneladas em 2023 para aproximadamente 724.000 toneladas em 2024, sublinhando os desafios enfrentados no mercado e sua estrutura. Essas realidades levaram os fabricantes a documentar os impactos ao longo do ciclo de vida por meio de Declarações Ambientais de Produto e a oferecer iniciativas de recuperação para determinadas linhas resilientes. Essas etapas melhoram a transparência e facilitam a participação em programas de construção verde que valorizam dados verificáveis. Embora tais medidas estejam se expandindo, os volumes atuais de materiais recuperados ou de origem biológica são pequenos em comparação com o volume total de materiais virgens, o que significa que as decisões de especificação nos projetos mais sensíveis à sustentabilidade ainda consideram cuidadosamente o teor de PVC[1]MDPI.COM https://www.mdpi.com/2071-1050/16/9/3854. Os relatórios de progresso do setor europeu e as novas Declarações Ambientais de Produto fornecem bases de referência confiáveis para equipes de projeto que desejam avaliar o desempenho ambiental com mais precisão e planejar o tratamento no fim da vida útil onde a infraestrutura existe. As Declarações Ambientais de Produto de categoria publicadas para pisos de núcleo rígido ajudam ainda mais os especificadores a comparar os impactos e os requisitos de documentação no nível do produto. Os programas das empresas que oferecem recuperação de resilientes para projetos qualificados demonstram uma rota prática para reduzir o descarte em aterros de produtos instalados.

Volatilidade do Preço de Matérias-Primas (Resina de PVC, Aditivos)

O mercado de revestimento de piso em composto de pedra e plástico está exposto a oscilações nos custos de resina e aditivos que podem comprimir as margens dos conversores e alterar as cotações em semanas, pois os preços da resina de PVC historicamente variaram ±20-40% ao longo de 12 meses em resposta a mudanças nos custos de matérias-primas e energia. De acordo com a Tradeasia International Private Limited, no início de 2026, as condições globais de PVC foram caracterizadas como uma recuperação frágil, com demanda regional desigual e dinâmicas de matérias-primas vinculadas à energia limitando a visibilidade das tendências de preços sustentadas. Desenvolvimentos geopolíticos que afetam os mercados de energia ou as principais rotas de navegação podem mover as matérias-primas relacionadas ao etileno e os custos de frete em curto prazo, com as taxas de frete oceânico nas rotas Ásia-Europa anteriormente flutuando mais de 3× entre 2020 e 2024, aumentando a complexidade de aquisição para categorias à base de PVC. Essa volatilidade frequentemente se reflete nos preços de produtos acabados após uma defasagem de 4 a 12 semanas, especialmente onde o fornecimento de resina no mercado spot domina e onde tarifas ou sobretaxas de frete alteram os custos de desembarque para importadores. Os compradores comerciais e distribuidores, portanto, equilibram acordos indexados com compras fixas mais curtas, ao mesmo tempo em que enfatizam a estabilidade da formulação e a proximidade da produção onde viável[2]CHEMTRADEASIA.COM https://www.chemtradeasia.com/market-insights/why-pvc-resin-prices-remain-fragile-despite-short-term-recovery-signals. Em paralelo, interrupções episódicas no transporte marítimo periodicamente apertaram as linhas de fornecimento e elevaram os custos para materiais que se movem da Ásia para a Europa e a América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tábuas Lideram no Residencial, Ladrilhos Ganham Espaço na Imitação Comercial

As tábuas de composto de pedra e plástico detinham 84,00% do tamanho do mercado em 2025 e permanecem o formato padrão para instalações residenciais com aparência de madeira, e o segmento está projetado para expandir a um CAGR de 8,03% até 2031, à medida que os visuais de pedra, terraço e concreto ganham alcance em espaços comerciais dentro do mercado de revestimento de piso em composto de pedra e plástico. A participação de mercado dos formatos de tábua reflete a preferência sustentada dos proprietários por estética de madeira natural combinada com desempenho impermeável e por instalações flutuantes que reduzem a perturbação. Os ladrilhos estão ganhando popularidade entre os designers que desejam grandes formatos com aparência de pedra sem o peso, o tempo de cura ou a manutenção do rejunte da cerâmica ou porcelana. Em ambientes comerciais, os ladrilhos de núcleo rígido apoiam reformas noturnas de saguões e corredores com visuais realistas e retorno imediato ao serviço.

Em projetos residenciais e comerciais, os visuais e os acabamentos de superfície continuam a melhorar, reduzindo as compensações estéticas com materiais naturais. Sortimentos de tábuas mais largas e longas oferecem realismo em escala de cômodo que anteriormente era difícil de alcançar com comprimentos mais curtos. Para os ladrilhos, as opções de padronagem permitem pisos de destaque em hotelaria e saúde, mantendo o perfil de manutenção pelo qual as plataformas resilientes são conhecidas. O mercado de revestimento de piso em composto de pedra e plástico se beneficia de um método de instalação estável que apoia o trabalho em fases, reduz o uso de adesivos e resulta em canteiros de obras mais limpos. As publicações comerciais dos fabricantes reforçam como os produtos de núcleo rígido podem substituir superfícies mais intensivas em mão de obra onde o tempo de atividade é uma restrição de cronograma.

Por Espessura do Produto: A Faixa de 4,0–5,0 mm Supera as Demais à Medida que os Códigos se Tornam Mais Rígidos e as Demandas por Conforto Aumentam

A faixa de 4,0-5,0 mm representou 43,67% do mercado de revestimento de piso SPC em 2025; no entanto, os produtos de 5,1-6,0 mm têm previsão de crescer a um CAGR de 9,23% até 2031, à medida que as equipes de projeto buscam classificações acústicas mais elevadas e uma sensação mais acolchoada sob os pés em ambientes residenciais premium e multifamiliares. Construções mais espessas com subcamada integrada ajudam os projetos a atender aos limites mínimos de código para IIC e STC sem a necessidade de montar múltiplas camadas, reduzindo variáveis e simplificando a documentação. Para incorporadores que buscam maior controle de ruído de impacto, montagens mais espessas de SKU único reduzem o risco de incompatibilidades entre as condições de campo e os pacotes testados em laboratório. Essas escolhas também reduzem a transmissão de pequenas irregularidades do subpiso, o que limita as reclamações por pontos ocos ou desnível em substratos mais rígidos. As EPDs agora fornecem métricas quantificadas de ciclo de vida, como potencial de aquecimento global (kg CO₂-eq/m²), consumo de energia (MJ/m²) e cenários de fim de vida para diferentes construções SPC, permitindo que os especificadores comparem como as variações de espessura e subcamada afetam o desempenho ambiental entre as opções de projeto.

Existe um limite prático superior de espessura além do qual o custo do material e as transições para cômodos adjacentes tornam-se menos tolerantes. Dentro das faixas comuns, no entanto, o equilíbrio entre acústica, conforto e facilidade de instalação continua a impulsionar os formatos premium para especificações multifamiliares e residenciais de alto padrão. O tamanho do mercado de revestimento de piso SPC para montagens premium é sustentado por projetos nos quais a conformidade simplificada com os códigos e o conforto dos ocupantes são fatores determinantes nas aquisições. O conhecimento sobre subcamadas também melhorou à medida que os fornecedores padronizam as definições acústicas e as orientações de campo. Nos Estados Unidos, os requisitos mínimos de separação entre unidades habitacionais para controle de ruído fundamentam muitas dessas escolhas em contextos multifamiliares. A capacitação promovida pelos fornecedores de subcamadas continua a ajudar as equipes a selecionar montagens para atingir os resultados-alvo de IIC, STC e Delta IIC.

Por Método de Instalação: Hegemonia do Encaixe a 89% Reflete Arbitragem de Custo de Mão de Obra e Velocidade em Multifamiliares

Os sistemas de encaixe representaram 89,00% do tamanho do mercado de revestimento de piso em composto de pedra e plástico em 2025 e estão projetados para crescer a um CAGR de 8,50% ao longo de 2026-2031, enquanto o sistema colado detinha menos de 8% da participação de mercado de revestimento de piso em composto de pedra e plástico. A adoção pelo consumidor final também apoia o encaixe porque as tábuas de encaixe podem ser instaladas sobre muitas superfícies duras com ferramentas básicas quando as condições do subpiso estão dentro da tolerância, o que reduz o atrito de cronograma e ajuda os projetos a começar mais cedo.

As tecnologias de encaixe proprietárias são amplamente licenciadas e amadureceram para fornecer juntas duráveis que atendem às expectativas de estabilidade dimensional e desempenho das especificações de núcleo rígido, com normas como a ASTM F3261 definindo os requisitos mínimos da categoria para uso residencial e comercial. O sistema colado permanece relevante onde as condições do local ou as demandas de serviço justificam a permanência, incluindo corredores de saúde que passam por limpeza úmida frequente, cargas rolantes pesadas que geram cisalhamento lateral ou grandes vãos contínuos além das recomendações do sistema flutuante. Os formatos autoadesivos atendem a retrofits de construção fina sobre superfícies duras existentes, mas permanecem um nicho pequeno devido a janelas de substrato mais estreitas e removibilidade menos favorável em comparação com instalações flutuantes.

Por Usuário Final: Residencial Ancora o Volume, Comercial Acelera com Base em Economia do Ciclo de Vida

As aplicações residenciais representaram 56,21% da demanda de composto de pedra e plástico em 2025, enquanto o segmento comercial está crescendo a um CAGR de 9,50% até 2031, à medida que os operadores valorizam as vantagens de custo ao longo do ciclo de vida e a instalação simplificada. No varejo, na saúde e na hotelaria, os formatos de núcleo rígido podem ser instalados em janelas apertadas e usados imediatamente, o que reduz a lacuna entre a demolição e a reabertura. A limpeza de rotina se alinha com processos amigáveis à equipe, e a superfície impermeável é adequada para áreas de retaguarda e zonas públicas que sofrem derramamentos frequentes ou sanitização. Esses fatores fortalecem as propostas de composto de pedra e plástico quando o tempo de atividade e a manutenção previsível orientam as decisões. As orientações comerciais publicadas pelos fabricantes resumem esses benefícios e mostram como o núcleo rígido se encaixa nos requisitos de código e operacionais em projetos de interiores típicos.

No lado residencial, o mercado de revestimento de piso em composto de pedra e plástico captura instalações em cozinhas, banheiros e entradas onde a exposição à umidade é provável, enquanto as áreas de estar podem ser combinadas com outros materiais quando o conforto é priorizado. Os ciclos de rotatividade em multifamiliares colocam um prêmio em instalações repetíveis e rotinas básicas de cuidado que mantêm a aparência entre os inquilinos. Onde projetos públicos e privados exigem documentação de desempenho ambiental e opções de recuperação, os programas das empresas oferecem caminhos definidos para linhas resilientes qualificadas. Essas ofertas ajudam as equipes a planejar o tratamento no fim da vida útil para grandes projetos de forma mais confiável do que o descarte ad hoc. Elas também reforçam a posição do mercado de revestimento de piso em composto de pedra e plástico em ambientes institucionais que rastreiam fluxos de materiais e requisitos de relatórios para sistemas de certificação.

Por Canal de Distribuição: Online Cresce a 10,16% à Medida que os Modelos de Consumidor Final e Direto ao Consumidor Perturbam o Varejo Tradicional

Os varejistas especializados em revestimentos de piso no segmento B2C/varejo responderam por 38,49% da participação de mercado de revestimento de piso em composto de pedra e plástico em 2025, e dentro desse grupo, o canal online tem projeção de CAGR de 10,16% até 2031, impulsionado pelo aumento da adoção do modelo faça-você-mesmo e pela melhoria do merchandising digital. A visualização baseada na web, os programas de amostras e os tamanhos de caixas compatíveis com envio por encomenda reduzem as barreiras para proprietários que planejam e executam reformas cômodo a cômodo. As abordagens omnicanal dos principais varejistas apagam ainda mais as fronteiras, permitindo que os clientes pesquisem e realizem transações online com opções de retirada ou entrega que aceleram o início das obras.

Para compradores do segmento de empreiteiros e B2B, os prazos de crédito, a documentação de especificações e a logística no canteiro de obras continuam sendo fatores decisivos, o que sustenta o crescimento nos canais de distribuição que atendem a projetos comerciais e multifamiliares. À medida que a capacidade doméstica de revestimentos resilientes se expande, varejistas e distribuidores ganham mais opções de planejamento de prazo de entrega e logística, sem depender de fretes marítimos prolongados. Os investimentos em capacidade de revestimentos resilientes na América do Norte tornam o mercado de revestimento de piso em composto de pedra e plástico menos exposto a interrupções no transporte e mudanças de política, que estão moldando as estratégias de canal em torno da capacidade de resposta e da documentação[3]SHAWINC.COMhttps://shawinc.com/Newsroom/Press-Releases/Shaw-Industries-to-Invest-~$90-Million-to-Expand-D.

Análise Geográfica

A América do Norte representou 35,88% do valor global do mercado de composto de pedra e plástico em 2025. Os projetos norte-americanos citam cada vez mais os ciclos rápidos de renovação e os limites de isolamento acústico exigidos pelos códigos como razões para especificar conjuntos de núcleo rígido que combinam instalação flutuante rápida com controle acústico baseado em subcamada. Espera-se que a expansão da capacidade resiliente doméstica melhore a disponibilidade e reduza a exposição a longos prazos de envio e sobretaxas variáveis. Para projetos comerciais orientados por especificações, os códigos dos EUA estabelecem mínimos de desempenho de piso e teto para IIC e STC em separações de habitações. Essa linha de base é frequentemente superada por conjuntos de composto de pedra e plástico mais espessos com subcamadas correspondentes. Essas considerações mantêm o mercado de revestimento de piso em composto de pedra e plástico relevante em renovações de imóveis para locação e em novos empreendimentos multifamiliares que visam experiências consistentes para os residentes em unidades empilhadas. As divulgações das empresas sobre a expansão da fabricação resiliente sublinham que os prazos de entrega e a amplitude de produtos melhorarão à medida que as novas linhas domésticas atingirem a produção plena.

A Ásia-Pacífico está projetada para registrar o crescimento mais rápido a um CAGR de 9,77% de 2026 a 2031, refletindo tanto a escala do produtor quanto o estoque habitacional urbano que adota superfícies impermeáveis e resilientes durante os ciclos de renovação no mercado de revestimento de piso em composto de pedra e plástico. O crescimento europeu continua em ritmo moderado, à medida que os mercados maduros avaliam o conforto acústico, as divulgações ambientais e os critérios de compras públicas que priorizam documentação detalhada. As ações comerciais na Europa remodelaram a economia das resinas para os conversores a jusante em 2025, o que incentivou a diversificação de materiais e o investimento em processos e linhas mais próximos da demanda final. Essas condições expandiram a gama de fontes confiáveis do mercado de revestimento de piso em composto de pedra e plástico na Europa e apoiaram as equipes de projeto focadas em dados validados e conjuntos conformes[4]POLICY.TRADE. https://policy.trade.ec.europa.eu/news/commission-counters-dumped-polyvinyl-chloride-usa-and-egypt-2025-01-10_en.

No Reino Unido e na UE, as medidas antidumping implementadas em 2025 alteraram algumas relações de preços de resinas e afetaram os planos de fornecimento dos conversores. Essas mudanças chegaram juntamente com a ênfase contínua em dados ambientais de produtos transparentes e documentação de qualidade do ar interno para pisos resilientes. As Declarações Ambientais de Produto emitidas por associações adaptadas ao composto de pedra e plástico fornecem uma referência direta para equipes que comparam relatórios de ciclo de vida entre tipos de produtos, o que apoia estruturas de seleção consistentes. À medida que os critérios de construção verde pública e privada se difundem, as opções de documentação e recuperação tornam-se mais relevantes para as aquisições, e as empresas que podem oferecer dados validados e programas de devolução estão bem posicionadas. Esses fatores sustentam o mercado de revestimento de piso em composto de pedra e plástico na Europa, ao mesmo tempo em que o direcionam para formatos e fornecedores que se alinham com as tendências de política e documentação. O efeito combinado é uma demanda estável com uma inclinação para ofertas que atendem tanto aos limites de desempenho quanto aos de divulgação.

Cenário Competitivo

O mercado de revestimento de piso em composto de pedra e plástico permanece moderadamente fragmentado, com um nível superior de fabricantes internacionalmente ativos apoiados por marcas fortes, distribuição e pegadas de produção cada vez mais locais. A intensidade competitiva está aumentando à medida que a capacidade resiliente doméstica se expande, oferecendo prazos de entrega mais curtos e certeza para projetos que precisam de cronogramas consistentes. A tecnologia e a documentação são diferenciadores proeminentes, incluindo sistemas de travamento, durabilidade da camada de desgaste e verificações de qualidade do ar interno por terceiros que simplificam as submissões. Os programas de sustentabilidade e as divulgações respaldadas por Declarações Ambientais de Produto também estão emergindo como fatores para projetos do setor público e privados focados em certificação. As empresas que podem combinar entrega confiável com relatórios ambientais transparentes e opções de recuperação estão bem posicionadas para ganhar licitações orientadas por especificações.

Os movimentos estratégicos espelham esses temas. Os investimentos na capacidade resiliente dos EUA aumentam a participação do fornecimento doméstico na América do Norte e oferecem vantagens de rota para o mercado onde a variabilidade do frete oceânico era um desafio de planejamento. As comunicações das empresas destacam capacidades vinculadas a ciclos de produção mais rápidos, opções expandidas de gravação e formato e janelas de prazo de entrega mais apertadas que se alinham com as expectativas de revendedores e empreiteiros. No lado comercial, as orientações de produto enfatizam como o núcleo rígido apoia rotatividades rápidas em escritórios, clínicas e ambientes de varejo e como ele se encaixa nas rotinas de manutenção que reduzem a entrada de mão de obra ao longo do tempo. Esses desenvolvimentos ajudam o mercado de revestimento de piso em composto de pedra e plástico a competir no custo total instalado e no tempo de atividade, não apenas no preço do material.

Os compromissos de sustentabilidade e as estruturas do setor situam-se ao lado da capacidade e do desempenho como critérios de aquisição. Os programas de associações e as divulgações das empresas estão fornecendo os conjuntos de dados que proprietários, designers e empreiteiros usam para avaliar o desempenho ambiental em relação aos requisitos de documentação. Na prática, isso significa que as referências de Declarações Ambientais de Produto para composto de pedra e plástico e categorias resilientes adjacentes são comumente solicitadas em pacotes de licitação, e as equipes de compra consideram os programas de recuperação onde se aplicam. Como resultado, os fornecedores com ofertas bem documentadas e dados acessíveis têm vantagem na competição onde a transparência é obrigatória. Essas dinâmicas, combinadas com a produção local expandida e as vantagens de reforma, definem o manual competitivo de curto prazo do mercado de revestimento de piso em composto de pedra e plástico.

Líderes do Setor de Revestimento de Piso em Composto de Pedra e Plástico

Mohawk Industries

Shaw Industries

AHF Products

Tarkett

Mannington Mills

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A AHF Products inaugurou uma nova sinalização em sua recém-adquirida instalação de fabricação de núcleo rígido em Cartersville, Geórgia (328.000 pés quadrados), sinalizando o investimento contínuo na fabricação americana e fortalecendo sua cadeia de suprimentos para apoiar os produtos Armstrong Flooring, Bruce e produtos de marca própria fabricados nos EUA. A planta produz milhões de pés quadrados de revestimento anualmente, usando automação avançada e a tecnologia proprietária HDPC (Núcleo de Polímero de Alta Densidade) da AHF para revestimento impermeável e de alto desempenho.

- Março de 2026: A Mohawk Industries anunciou atualizações organizacionais e renovações de linha de produtos para 2026, incluindo novas introduções em seu segmento de revestimento resiliente (por exemplo, composto de pedra e plástico, WPC e LVT), com o objetivo de melhorar o desempenho do produto, a versatilidade de design e o escoamento pelos revendedores.

- Março de 2025: A Associação de Revestimentos Modulares Multicamadas (MMFA) publicou sua segunda Declaração Ambiental de Produto (EPD) para revestimentos de piso em Vinil-Composto de Pedra e Plástico (faixa de espessura de 4-5 mm), verificada pelo Instituto IBU alemão e válida por cinco anos (2025-2030), fornecendo dados de desempenho ambiental verificados de forma independente para apoiar a seleção de materiais de construção sustentáveis e alinhar com os padrões em evolução do LEED, BREEAM e DGNB. Os dados foram contribuídos por quatro empresas membros da MMFA.

Escopo do Relatório Global do Mercado de Revestimento de Piso em Composto de Pedra e Plástico

| Ladrilhos de Composto de Pedra e Plástico |

| Tábuas de Composto de Pedra e Plástico |

| 4,0–4,5 mm |

| 5,0–5,5 mm |

| 6,0–6,5 mm |

| Acima de 6,5 mm |

| Autoadesivo |

| Colado |

| Encaixe |

| Outros |

| Residencial |

| Comercial |

| B2C/Varejo | Centros de Materiais para Casa |

| Lojas Especializadas em Revestimentos de Piso | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Empreiteiros |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Ladrilhos de Composto de Pedra e Plástico | |

| Tábuas de Composto de Pedra e Plástico | ||

| Por Espessura do Produto | 4,0–4,5 mm | |

| 5,0–5,5 mm | ||

| 6,0–6,5 mm | ||

| Acima de 6,5 mm | ||

| Por Método de Instalação | Autoadesivo | |

| Colado | ||

| Encaixe | ||

| Outros | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Varejo | Centros de Materiais para Casa |

| Lojas Especializadas em Revestimentos de Piso | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Empreiteiros | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de revestimento de piso em composto de pedra e plástico até 2031?

O tamanho do mercado de revestimento de piso em composto de pedra e plástico foi de USD 15,94 bilhões em 2025 e está estimado em USD 16,49 bilhões em 2026, atingindo USD 22,41 bilhões até 2031 a um CAGR de 6,33%.

Quais segmentos estão liderando e quais estão crescendo mais rapidamente no revestimento de piso em composto de pedra e plástico?

As tábuas lideraram com 84,00% de participação em 2025 e estão projetadas para ser o segmento de crescimento mais rápido a um CAGR de 8,03% até 2031. Por espessura, a faixa de 4,0–5,0 mm liderou com 43,67% de participação em 2025, e a faixa de 5,1–6,0 mm deve crescer a um CAGR de 9,23%.

Onde a demanda por revestimento de piso em composto de pedra e plástico está aumentando mais rapidamente por região?

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a um CAGR de 9,77% até 2031, enquanto a América do Norte detinha 35,88% da receita em 2025.

Por que os compradores comerciais estão migrando para o revestimento de piso em composto de pedra e plástico em reformas e renovações?

As instalações flutuantes rápidas, a prontidão imediata para uso e a limpeza de rotina apoiam reabertas mais rápidas e menores custos ao longo do ciclo de vida em escritórios, clínicas, varejo e espaços de hotelaria.

Como os códigos de construção afetam as especificações de revestimento de piso em composto de pedra e plástico em projetos multifamiliares?

Os códigos dos EUA exigem limites mínimos de IIC e STC para separações de habitações, e os conjuntos de composto de pedra e plástico com subcamada correspondente ajudam os projetos a atender a esses parâmetros de referência, preservando a velocidade de instalação.

Qual documentação de sustentabilidade é comumente solicitada para especificações de revestimento de piso em composto de pedra e plástico?

As equipes de projeto solicitam cada vez mais Declarações Ambientais de Produto e verificações de qualidade do ar interno, e as Declarações Ambientais de Produto emitidas por associações para revestimento de piso em composto de pedra e plástico ajudam a padronizar as divulgações ambientais nas licitações.

Página atualizada pela última vez em: