Tamanho e Participação do Mercado de Religadores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

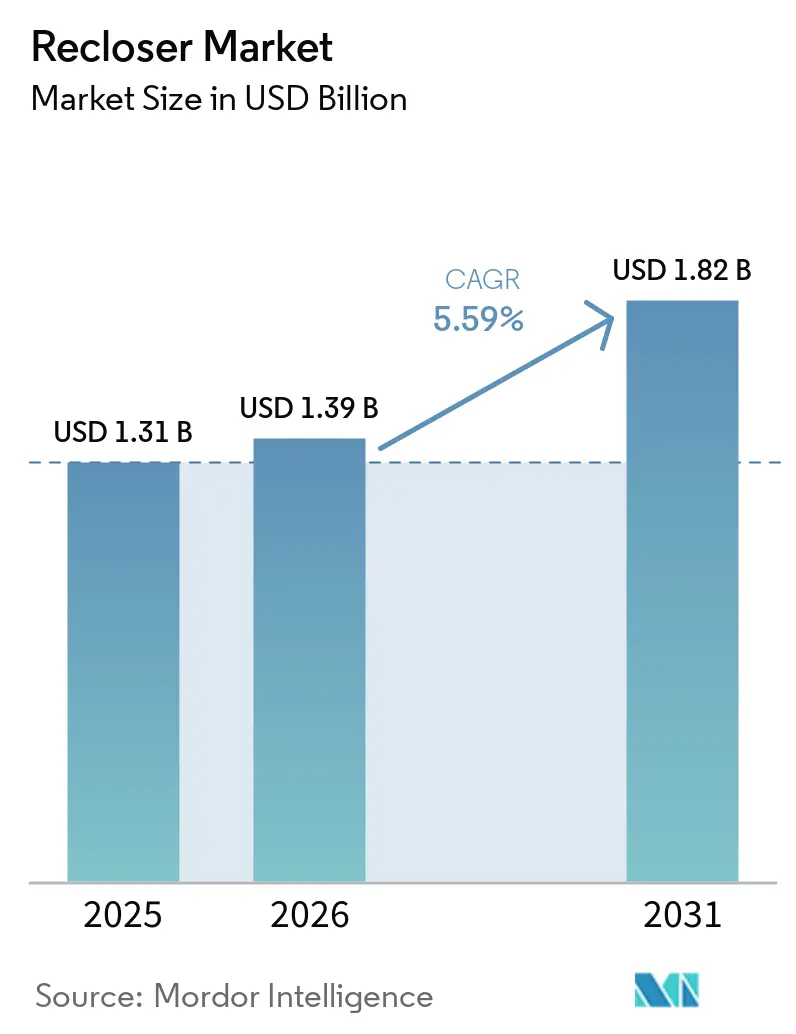

| Tamanho do Mercado (2026) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.59% CAGR |

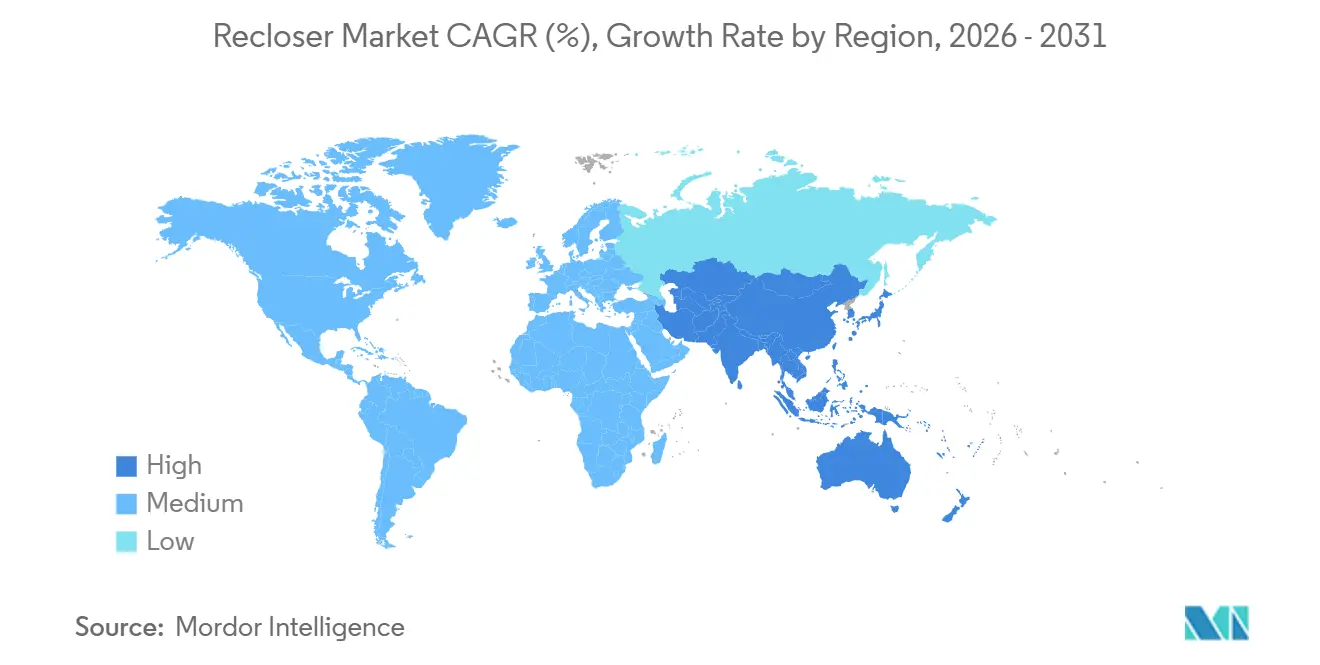

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Religadores por Mordor Intelligence

O tamanho do Mercado de Religadores está projetado para expandir de USD 1,31 bilhão em 2025 e USD 1,39 bilhão em 2026 para USD 1,82 bilhão até 2031, registrando um CAGR de 5,59% entre 2026 e 2031. As concessionárias estão acelerando a substituição de equipamentos isolados com SF₆ antes do prazo da regulamentação de gases fluorados da União Europeia em janeiro de 2026, enquanto o plano quinquenal de USD 574 bilhões da China State Grid e o acúmulo de 2.600 GW de interconexão de energias renováveis dos Estados Unidos estão incorporando religadores baseados em microprocessadores às especificações padrão. A automação da distribuição de energia agora representa aproximadamente um terço dos gastos com modernização da rede elétrica, posicionando os religadores no nexo dos mandatos de confiabilidade e dos cronogramas de descarbonização. A concorrência permanece moderadamente fragmentada, mas novos entrantes estão capitalizando diagnósticos de falhas habilitados por inteligência artificial que reduzem o SAIDI em até 80% em comparação com projetos hidráulicos legados.

Principais Conclusões do Relatório

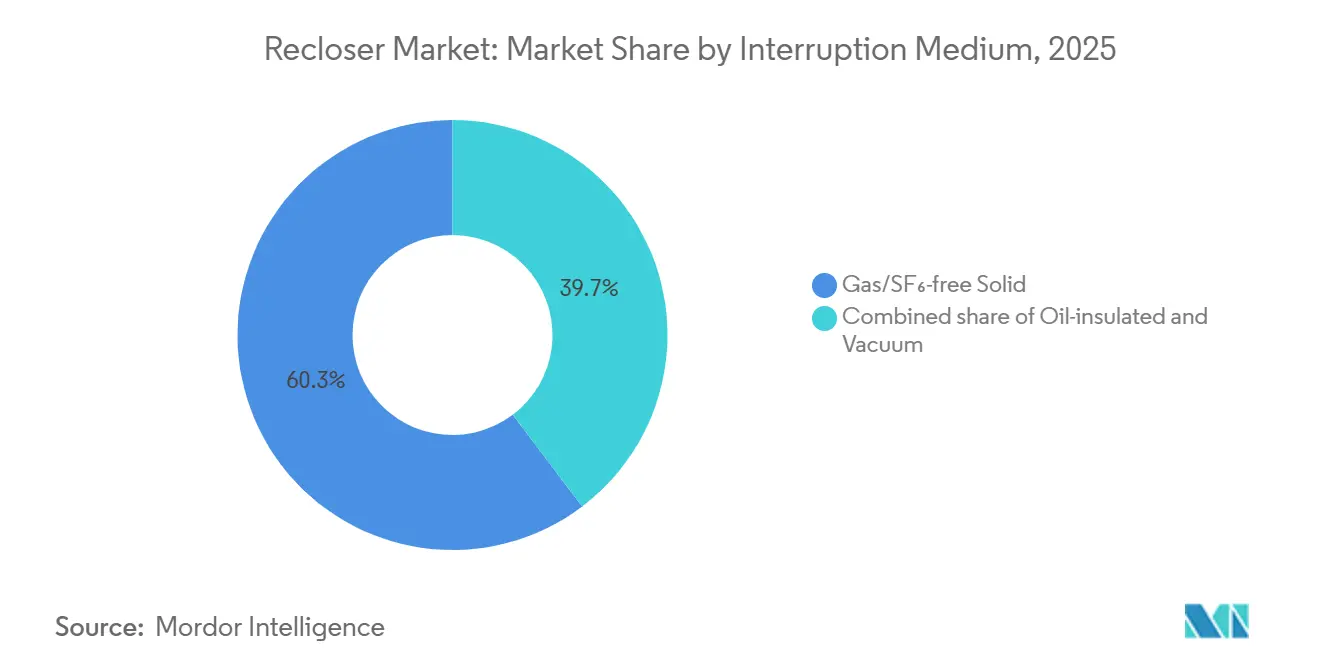

- Por meio de interrupção, o gás e a isolação sólida livre de SF₆ lideraram com 60,3% de participação no mercado de religadores em 2025, enquanto os interruptores a vácuo avançam a um CAGR de 8,0% até 2031.

- Por configuração de fase, as unidades trifásicas comandaram 48,9% de participação em 2025, e as configurações triplo-monofásico estão definidas para crescer 6,5% até 2031.

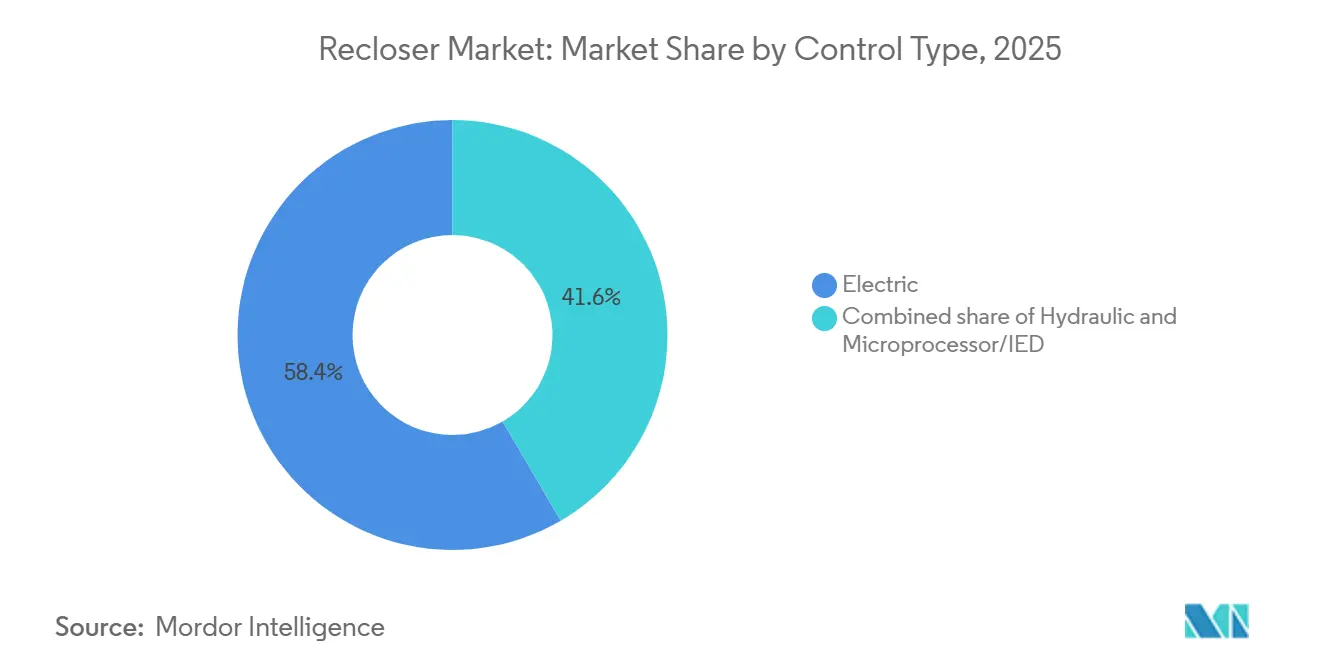

- Por tipo de controle, o acionamento elétrico capturou 58,4% da demanda em 2025, mas os controles por microprocessador e IED estão crescendo a um CAGR de 6,3% durante 2026-2031.

- Por classe de tensão, a classe de 16-27 kV representou 44,7% do volume em 2025, enquanto as unidades de 28-38 kV acelerarão a 6,1% até 2031.

- Por local de instalação, as instalações aéreas montadas em poste representaram 72,0% das remessas em 2025, mas os projetos montados em base estão previstos para crescer 7,3% ao longo do período.

- Por usuário final, os compradores de transmissão e distribuição de concessionárias detinham 61,5% de participação em 2025, enquanto os usuários comerciais e institucionais se expandirão a 6,8% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 42,8% de participação na receita em 2025 e está projetada para manter o CAGR mais rápido de 6,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Religadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de modernização da rede elétrica e aumento dos gastos com automação de transmissão e distribuição | +1.8% | Global, com concentração na América do Norte, China, Índia e União Europeia | Médio prazo (2-4 anos) |

| Interconexões aceleradas de energias renováveis em níveis de média tensão | +1.5% | Global, mais forte na Ásia-Pacífico (China, Índia, ASEAN), América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de confiabilidade sob o aperto do SAIDI/SAIFI da IEEE 1366 (América do Norte) | +0.9% | América do Norte (Estados Unidos, Canadá), com extensão para a América Latina | Curto prazo (≤ 2 anos) |

| Manutenção preditiva habilitada por inteligência artificial reduzindo o custo total do ciclo de vida dos ativos | +0.7% | Global, adoção antecipada na América do Norte, Europa e Austrália | Longo prazo (≥ 4 anos) |

| Implantações de microrredes em rápido crescimento em redes isoladas e remotas | +0.6% | Ásia-Pacífico (ilhas do Pacífico, mineração remota), África e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Modernização da Rede Elétrica e Aumento dos Gastos com Automação de Transmissão e Distribuição

As concessionárias alocaram USD 480 bilhões para atualizações da rede elétrica em 2025 e planejam investir USD 5,8 trilhões até 2035, canalizando aproximadamente um terço para automação de distribuição que inclui religadores de alta velocidade [1]Departamento de Energia dos Estados Unidos, "Programa de Parcerias para Resiliência e Inovação da Rede Elétrica," energy.gov. A Eversource reservou USD 16,2 bilhões de seu plano de capital 2025-2029 para sobreposições de rede inteligente em circuitos da Nova Inglaterra atendendo 1,4 milhão de clientes [2]Eversource Energy, "Plano de Investimento de Capital 2025–2029," eversource.com. A China State Grid está financiando 137.500 quilômetros de circuito de alimentadores nas províncias ocidentais, criando pedidos históricos para unidades a vácuo classificadas em 27 kV e 38 kV. O plano de USD 5,1 bilhões para 20 anos de Alberta dedica dois terços dos gastos à automação de alimentadores impulsionada por energias renováveis, enquanto o programa GRIP dos Estados Unidos concedeu USD 7,6 bilhões a projetos de proteção contra incêndios florestais que especificam religadores montados em base em zonas de inundação costeira.

Interconexões Aceleradas de Energias Renováveis em Níveis de Média Tensão

As filas de interconexão detinham 2.600 GW de energia solar, eólica e armazenamento no início de 2026, estendendo os tempos de espera medianos além de 36 meses e levando as concessionárias a adotar religadores compatíveis com a IEEE 1547-2018, capazes de gerenciar fluxos bidirecionais. A meta de 450 GW de energias renováveis da Índia exige USD 21 bilhões em atualizações de transmissão, em grande parte a 33 kV e 11 kV, onde os religadores formam a primeira camada de proteção. A Duke Energy Florida cita 17 GW de carga de data centers em fila que agora determina a implantação acelerada de religadores inteligentes em loops de 24 kV. As nações da ASEAN enfrentam USD 300 bilhões em investimentos em rede elétrica até 2040 para apoiar o comércio de energia transfronteiriço, reforçando a demanda sustentada por dispositivos de 15-38 kV. As concessionárias de Massachusetts reduziram os tempos de restauração de falhas em 60% em 2025 ao combinar religadores com software ADMS que redireciona a energia em 30 segundos.

Mandatos de Confiabilidade sob o Aperto do SAIDI/SAIFI da IEEE 1366 (América do Norte)

Nova York, Califórnia e Massachusetts endureceram as métricas de interrupção em 2024-2025, impondo penalidades que tornam a operação de religadores em frações de segundo financeiramente atraente. A NYSEG prevê uma redução de 40% nas interrupções de clientes ao instalar unidades triplo-monofásico em alimentadores rurais de baixo desempenho. A subestação subterrânea Kendall Square da Eversource integra equipamentos de comutação livres de SF₆ com religadores para atender às metas de confiabilidade urbana. A revisão da IEEE 1366 de 2024 introduziu métricas momentâneas, levando as concessionárias a adotar religadores que separam falhas temporárias de permanentes. O programa rural de CAD 1,15 bilhão da SaskPower adiciona religadores em 2.400 km de circuitos agrícolas para conter a deriva do SAIDI.

Manutenção Preditiva Habilitada por Inteligência Artificial Reduzindo o Custo Total do Ciclo de Vida dos Ativos

Modelos de aprendizado de máquina aplicados à telemetria de religadores previram falhas em isoladores ou buchas com até duas semanas de antecedência, com precisão de 85-95%, reduzindo pela metade as interrupções não planejadas e estendendo a vida útil dos ativos em 20%. O controlador RC-20 da NOJA Power transmite 1 GB/dia de dados de sincrofasores, permitindo que as concessionárias detectem ferroressonância e galope de condutores muito antes de disparos de proteção. Pilotos australianos apoiados pela ARENA reduziram a energia de arco elétrico em 40%, enquanto a Tecnologia Arc Sense da SEL agora sinaliza falhas de alta impedância que provocam incêndios florestais na Califórnia e na Austrália afetadas pela seca. O Distrito Metropolitano de Água substituiu disjuntores legados em seu aqueduto de 830 milhas por religadores habilitados para IEC 61850, reduzindo a latência de polling do SCADA de 4 segundos para 10 milissegundos.

Análise de Impacto das Restrições do Mercado de Religadores*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retrofit intensivo em capital de frotas hidráulicas legadas | −0.4% | Mercados maduros com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Longos ciclos de qualificação de concessionárias e acúmulo de testes de tipo | −0.3% | Global | Curto prazo (≤ 2 anos) |

| Custos de conformidade com segurança cibernética para controles baseados em IEC 61850 | −0.5% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Retrofit Intensivo em Capital de Frotas Hidráulicas Legadas

Os dispositivos hidráulicos precisam de trocas de óleo a cada 3-5 anos e custam USD 600-1.000 por reparo, mas as novas unidades a vácuo variam de USD 15.000-40.000, estendendo o retorno do investimento para uma década. O kit de retrofit Form 7 da Eaton reduz o custo de instalação em 40% ao reutilizar a estrutura do poste, mas os projetos europeus arcam com taxas adicionais de descarte de PCB de USD 2.000-5.000 que prolongam os cronogramas [3]Eaton Corporation, "Programa de Retrofit de Religadores Form 7," eaton.com. O modelo monofásico Eagle sem bateria da ABB visa substituições hidráulicas individuais e criptografa o tráfego de comissionamento Wi-Fi para equipes de campo.

Longos Ciclos de Qualificação de Concessionárias e Acúmulo de Testes de Tipo

Os testes completos da IEC 62271-111 custam até USD 500.000, e as filas se estendem por 18 meses, desencorajando pequenos fornecedores [4]Comissão Eletrotécnica Internacional, "Requisitos de Teste de Tipo IEC 62271-111," iec.ch. O Viper-ST da G&W concluiu os testes em março de 2025, mas ainda passou por seis meses adicionais de aceitação específica da concessionária, atrasando a captura de receita. As auditorias de marcação CE da União Europeia acrescentam mais meio ano, e os compradores norte-americanos frequentemente repetem testes de impulso e de interferência eletromagnética sob a IEEE C37.60, gerando despesas duplicadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Religadores

Por Meio de Interrupção:

Unidades a Vácuo Ganham Participação com a Aproximação da Proibição do SF₆Os interruptores a vácuo dominaram o crescimento com um CAGR de 8,0%, enquanto os sólidos livres de gás e SF₆ retiveram a maior participação de 60,3% no mercado de religadores em 2025. O tamanho do mercado de religadores para tecnologia a vácuo está definido para expandir rapidamente à medida que as concessionárias na Europa substituem equipamentos com SF₆ proibidos a partir de janeiro de 2026.

As concessionárias que migraram para o vácuo relatam economias de manutenção porque o projeto oferece 10.000 operações sem reabastecimento de gás. O SafePlus Air da ABB e o GM AirSeT da Schneider ilustram retrofits que se encaixam nas pegadas existentes, facilitando a aprovação regulatória. As unidades preenchidas com óleo persistem em cofres árticos e sísmicos, mas novas ampolas de vácuo herméticas classificadas para –50 °C estão reduzindo esse nicho.

Por Fase:

Arquitetura Triplo-Monofásico Acelera em Alimentadores RuraisOs dispositivos trifásicos detinham 48,9% da participação no mercado de religadores em 2025, mas os modelos triplo-monofásico superarão a um CAGR de 6,5% até 2031. Os circuitos rurais que transportam cargas de irrigação e campos de petróleo obtêm 30-40% menos interrupções de clientes quando apenas a fase com falha é aberta.

O LineDefender da Hubbell e o Eagle da ABB demonstram indicação de falha visível e operação autoalimentada que os eletricistas podem instalar sem guindastes. À medida que a lógica de microprocessador sincroniza polos independentes, as concessionárias preveem a adoção de triplo-monofásico mesmo em ramais de backbone de 27 kV para otimizar a capacidade de hospedagem de recursos de energia distribuída.

Por Tipo de Controle:

Plataformas IED Incorporam Sincrofasores e Segurança CibernéticaO acionamento elétrico ainda representou 58,4% das remessas em 2025, mas as plataformas de microprocessador e IED estão crescendo 6,3% com o aumento dos requisitos da IEEE 1547-2018 e da IEC 61850. O tamanho do mercado de religadores para controladores inteligentes está projetado para se ampliar à medida que as unidades de medição fasorial incorporadas transmitem 1 GB/dia de dados de alta resolução.

O 651R da SEL adiciona criptografia MACsec, atendendo às extensões da IEC 62351 que muitas concessionárias dos Estados Unidos e da União Europeia agora estipulam. O RC-20 da NOJA ganhou um prêmio de excelência em engenharia por usar mensagens de valores amostrados que atingem disparo abaixo de 10 ms, reduzindo pela metade a energia de arco elétrico em alimentadores críticos.

Por Classe de Tensão:

Faixa de 28-38 kV Ganha com Atualizações de Backbone de Energias RenováveisA classe de 16-27 kV controlou 44,7% da demanda em 2025, mas as unidades de 28-38 kV estão previstas com CAGR de 6,1%, impulsionadas por data centers e hubs de energias renováveis. O tamanho do mercado de religadores nessa faixa mais alta se beneficiará dos alimentadores de 35 kV da China State Grid e das conversões de 34,5 kV dos Estados Unidos que reduzem as perdas I²R em longos vãos rurais.

O Viper-ST da G&W agora abrange até 170 kV de nível básico de isolamento, permitindo que um único chassi padronize peças de reposição em diferentes níveis de tensão. O plano de subestações de USD 93 bilhões da Índia canaliza capital desproporcional para linhas de 33 kV, reforçando a demanda por interruptores a vácuo adequados para isolamento de 40,5 kV.

Por Local de Instalação:

Crescimento de Montados em Base Acompanha a Onda de SubterranizaçãoOs equipamentos montados em poste ainda dominam com 72,0% das remessas em 2025, mas as configurações montadas em base crescerão 7,3% à medida que estados propensos a incêndios florestais e centros urbanos enterram circuitos. O tamanho do mercado de religadores para unidades montadas em base recebe impulso da iniciativa de subterranização de USD 1,63 bilhão de São Francisco e das subvenções da Comissão de Energia da Califórnia.

O Vista Green da S&C usa isolamento de mistura de CO₂ livre de SF₆ e sobrevive à submersão total, conquistando pedidos de concessionárias costeiras. Os padrões de cofres subterrâneos em Boston e Seattle agora estipulam religadores montados em base resistentes a arco com racking remoto, catalisando a adoção apesar dos prêmios de preço de 40-60%.

Por Usuário Final:

Campi Comerciais e Institucionais Aceleram as AquisiçõesOs clientes de transmissão e distribuição de concessionárias permaneceram os maiores compradores com 61,5% da receita, enquanto os usuários comerciais e institucionais crescerão 6,8% à medida que clusters de data centers constroem microrredes N+1. O tamanho do mercado de religadores para esses campi está se expandindo junto com 17 GW de carga de data centers dos Estados Unidos em fila no início de 2026.

Hospitais na Califórnia e no Texas instalaram mais de 200 MW de cogeração e solar com armazenamento durante 2025, cada um dependendo de 2-4 religadores para segmentar circuitos de emergência. Compradores de mineração e indústria pesada no Chile e na Zâmbia estão optando cada vez mais por dispositivos montados em base projetados para suportar exposição severa a poeira e condições de operação em alta altitude. Essa tendência sustenta a demanda estável, mesmo quando o crescimento desacelera em regiões mais maduras.

Análise Geográfica

Mercado de Religadores na APAC

A Ásia-Pacífico assegurou 42,8% da receita de 2025 e tem previsão de crescimento a uma CAGR de 6,2%, impulsionada pela expansão de distribuição de 574 bilhões de USD da China e pelo programa de subestações de 93 bilhões de USD da Índia, com meta de 500 GW de energia não fóssil. A State Grid tem como objetivo conectar 137.500 quilômetros-circuito de novas linhas, a maioria em 35 kV, impulsionando diretamente o mercado regional de religadores. As Ilhas do Pacífico financiaram 5 MW de mini-redes no âmbito do programa REnew Pacific, validando unidades monofásicas que permitem ilhamento contínuo durante ciclones.

Mercado de Religadores na América do Norte

Na América do Norte, o programa GRIP dos EUA injeta 7,6 bilhões de USD em mitigação de incêndios florestais e instalação subterrânea em 50 estados. O plano de distribuição de 16,2 bilhões de USD da Eversource e as subvenções do NRCan do Canadá reforçam a estabilidade dos gastos das concessionárias. Clusters de centros de dados na Virgínia, Flórida e Texas estão especificando religadores compactos de 34,5 kV com cibersegurança IEC 61850 Edição 2.1, levando os fornecedores a adicionar MACsec e controle de acesso baseado em funções.

Mercado de Religadores na Europa

Na Europa, a proibição do SF₆ força a substituição de 50.000 a 70.000 dispositivos de média tensão. A ABB forneceu o disjuntor SafeRing Air à E.ON Alemanha antes do prazo, e a Schneider investiu 9,6 milhões de USD em sua planta de Leeds para a produção do Ringmaster AirSeT. As DSOs nórdicas, como a Landsnet, foram pioneiras em subestações totalmente digitais que integram PMUs de religadores via fibra óptica, um modelo que se expande para os países bálticos e a Europa Central.

Mercado de Religadores na América do Sul

O crescimento na América do Sul é impulsionado pelas iniciativas de redução de perdas determinadas pela ANEEL no Brasil e pelo aumento dos investimentos de capital em mineração na região de Atacama, no Chile. Religadores compactos, projetados para altitudes de até 4.500 metros, estão sendo utilizados em redes de borda de mina para suportar caminhões elétricos de grande porte.

Mercado de Religadores no MEA

O Oriente Médio e a África crescerão à medida que a Saudi Electricity Company encomenda de 5.000 a 7.000 unidades a vácuo para os projetos NEOM e de energias renováveis do Mar Vermelho, e a DEWA implanta religadores automatizados no parque solar Mohammed bin Rashid Al Maktoum. O acúmulo de 20.000 unidades obsoletas da Eskom na África do Sul permanece como um potencial pool de substituição, condicionado à reforma fiscal.

Cenário Competitivo

O Mercado de Religadores é semiconsolidado. Os desafiantes regionais NOJA Power, G&W Electric, S&C Electric e Tavrida Electric exploram nichos de tensão ou geográficos onde os incumbentes enfrentam prazos de entrega mais longos. A aquisição de USD 5,275 bilhões da Prolec GE pela GE Vernova em fevereiro de 2026 adiciona sete plantas de transformadores, permitindo propostas agrupadas que combinam religadores com transformadores de média potência e reduzem o número de fornecedores das concessionárias.

A MacLean Power Systems se fundiu com a Power Grid Components em março de 2026, montando um portfólio que vai da Allied Bolt à Vizimax e oferecendo às cooperativas um catálogo completo de religadores, isoladores e conectores. Participantes menores ganham tração ao inserir algoritmos de inteligência artificial que preveem falhas causadas por animais silvestres com até 95% de precisão, um recurso que as concessionárias consideram crucial sob os estatutos de responsabilidade por incêndios florestais na Califórnia e na Austrália.

A conformidade com a IEC 62351 impulsiona a diferenciação: o 651R habilitado para MACsec da SEL, o RC-20 da NOJA e o GM AirSeT monitorado pelo EcoCare da Schneider oferecem atualizações seguras de firmware, vencendo licitações onde as concessionárias relatam centenas de ataques cibernéticos mensais. Enquanto isso, as rápidas inovações em triplo-monofásico estão corroendo a predominância trifásica; o LineDefender da Hubbell e o Vista Green da S&C agora comandam prêmios de preço, mas entregam economias mensuráveis de SAIDI em alimentadores rurais.

Líderes do Setor de Religadores

ABB Ltd

Eaton Corp

Siemens Energy AG

Schneider Electric SE

Hubbell Power Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Religadores

- ABB Ltd

- Eaton Corporation plc

- Siemens Energy AG

- Schneider Electric SE

- Hubbell Power Systems

- S&C Electric Company

- NOJA Power Switchgear

- G&W Electric Company

- Tavrida Electric

- GE Grid Solutions

- Schweitzer Engineering Laboratories (SEL)

- Arteche Group

- ERMCO Inc.

- Ningbo Tianan (Group) Co.

- Zhejiang Zhegui Electric

- CG Power & Industrial Solutions

- Myers Power Products

- Brush Group

- Mitsubishi Electric Power Products

- Powell Industries

Desenvolvimentos Recentes do Setor no Mercado de Religadores

- Março de 2025: A ABB confirmou um compromisso de USD 120 milhões para uma instalação de 29.700 metros quadrados em Selmer, Tennessee, que elevará a capacidade dos Estados Unidos para produtos de eletrificação de baixa tensão em mais de 50%.

- Março de 2025: A Schneider Electric reservou USD 140 milhões para nova fabricação nos Estados Unidos, incluindo uma planta de USD 85 milhões em Mt. Juliet, Tennessee, produzindo equipamentos de comutação de média tensão.

- Março de 2025: A Siemens lançou o SENTRON ECPD, um dispositivo de proteção eletrônica que comuta até 1.000 vezes mais rápido do que os produtos termomagnéticos e libera 80% do espaço do painel elétrico.

- Outubro de 2024: A S&C Electric assinou um acordo-quadro com a National Grid Electricity Distribution para fornecer religadores TripSaver II, reduzindo substancialmente as interrupções de clientes no Reino Unido.

Escopo do Relatório do Mercado Global de Religadores

Um religador é um dispositivo automático de proteção elétrica utilizado em sistemas de distribuição de energia. Ele detecta falhas como curtos-circuitos ou sobrecargas, interrompe temporariamente o fornecimento de energia e o restaura após um breve intervalo para determinar se a falha foi eliminada. Ao repetir esse processo algumas vezes antes de desconectar permanentemente a linha caso o problema persista, os religadores ajudam a minimizar a duração das interrupções, melhorar a confiabilidade do sistema e reduzir a necessidade de intervenção manual. Isso é particularmente eficaz no tratamento de falhas transitórias causadas por fatores ambientais, como raios ou contato com árvores.

O mercado global de religadores é segmentado por meio de interrupção, fase, tipo de controle, classe de tensão, local de instalação, usuário final e geografia. Por meio de interrupção, o mercado é segmentado em religadores isolados a óleo, a vácuo e sólidos livres de gás/SF₆. Por fase, o mercado é segmentado em monofásico, trifásico e triplo-monofásico. Por tipo de controle, o mercado é segmentado em controles hidráulicos, elétricos e baseados em microprocessador/IED. Por classe de tensão, o mercado é segmentado em até 15 kV, 16–27 kV e 28–38 kV. Por local de instalação, o mercado é segmentado em instalações aéreas montadas em poste, montadas em base e em cofre subterrâneo. Por usuário final, o mercado é segmentado em concessionárias (transmissão e distribuição), industrial e setores comercial e institucional. O relatório também abrange o tamanho do mercado e as previsões para o mercado global de religadores nos principais países e regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

Visão Geral da Segmentação

| Isolado a Óleo |

| A Vácuo |

| Gás/Sólido Livre de SF₆ |

| Monofásico |

| Trifásico |

| Triplo-Monofásico |

| Hidráulico |

| Elétrico |

| Microprocessador/IED |

| Até 15 kV |

| 16 a 27 kV |

| 28 a 38 kV |

| Aéreo Montado em Poste |

| Montado em Base |

| Cofre Subterrâneo |

| Concessionárias (Transmissão e Distribuição) |

| Industrial (Manufatura, Mineração, Petróleo e Gás) |

| Comercial e Institucional |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Meio de Interrupção | Isolado a Óleo | |

| A Vácuo | ||

| Gás/Sólido Livre de SF₆ | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Triplo-Monofásico | ||

| Por Tipo de Controle | Hidráulico | |

| Elétrico | ||

| Microprocessador/IED | ||

| Por Classe de Tensão | Até 15 kV | |

| 16 a 27 kV | ||

| 28 a 38 kV | ||

| Por Local de Instalação | Aéreo Montado em Poste | |

| Montado em Base | ||

| Cofre Subterrâneo | ||

| Por Usuário Final | Concessionárias (Transmissão e Distribuição) | |

| Industrial (Manufatura, Mineração, Petróleo e Gás) | ||

| Comercial e Institucional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de religadores até 2031?

O mercado de religadores está previsto para atingir USD 1,82 bilhão até 2031, expandindo-se a um CAGR de 5,59% de 2026 a 2031.

Como a proibição europeia do SF₆ afetará a demanda futura?

A proibição da União Europeia em janeiro de 2026 do SF₆ em equipamentos de comutação de tensão igual ou inferior a 24 kV está acelerando os retrofits a vácuo e a ar seco, impulsionando os volumes de substituição nos próximos cinco anos.

Qual segmento deve crescer mais rapidamente dentro do mix de produtos de religadores?

As unidades com interruptores a vácuo lideram o crescimento com um CAGR antecipado de 8,0%, graças à operação sem manutenção e à conformidade com as regulamentações de gases de efeito estufa.

Por que os religadores triplo-monofásico estão ganhando popularidade?

As concessionárias que operam alimentadores rurais ou desequilibrados adotam projetos triplo-monofásico para isolar apenas a fase com falha, reduzindo as interrupções de clientes em 30-40%.

Qual é o papel dos data centers nas futuras instalações de religadores?

A rápida expansão de data centers na América do Norte está impulsionando atualizações de alimentadores de média tensão e redundância de microrredes, elevando a demanda comercial por religadores montados em base.

Página atualizada pela última vez em: