Tamanho e Participação do Mercado de Reguladores de Gás Industrial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

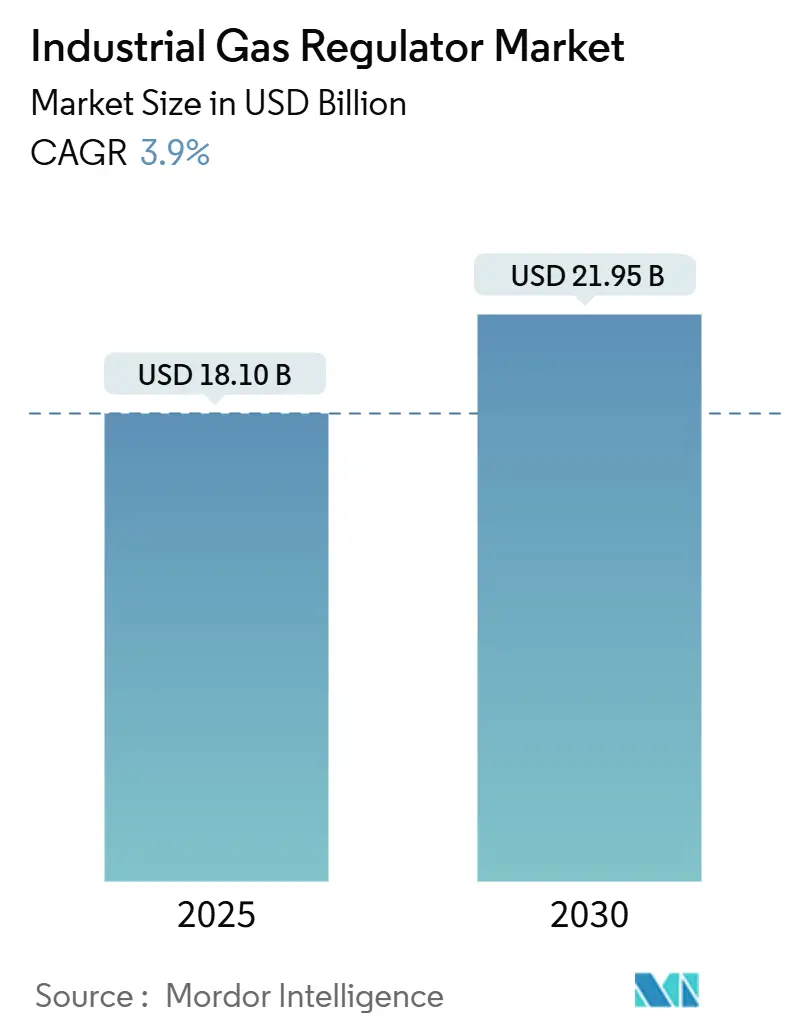

| Tamanho do Mercado (2025) | 18.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.90% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reguladores de Gás Industrial por Mordor Intelligence

O tamanho do mercado de reguladores de gás industrial situou-se em USD 18,10 bilhões em 2025 e está projetado para atingir USD 21,95 bilhões até 2030, registrando um CAGR de 3,90% ao longo do período. A crescente demanda por controle preciso do fluxo de gás em projetos de descarbonização do aço, terminais de abastecimento de GNL e fábricas avançadas de semicondutores está sustentando desembolsos de capital constantes, apesar das oscilações cíclicas de gastos nos setores de processos tradicionais. A transição do setor marítimo para combustíveis de baixo carbono está incentivando as autoridades portuárias a exigir reguladores de grau criogênico com recursos de desligamento automático, enquanto as normas de vedação sem PFAS estão reformulando as escolhas de materiais dos componentes. As adições de capacidade em fazendas de eletrolisadores de hidrogênio verde e skids de geração de nitrogênio no local estão expandindo a base endereçável para reguladores de alta pressão e de ligas especiais. A consolidação está se acelerando à medida que os principais fornecedores de automação incorporam especialistas em bombas e compressores para construir plataformas de fluxo de gás de ponta a ponta, ilustrado pela aquisição da Sundyne pela Honeywell por USD 2,16 bilhões em junho de 2025.

Principais Conclusões do Relatório

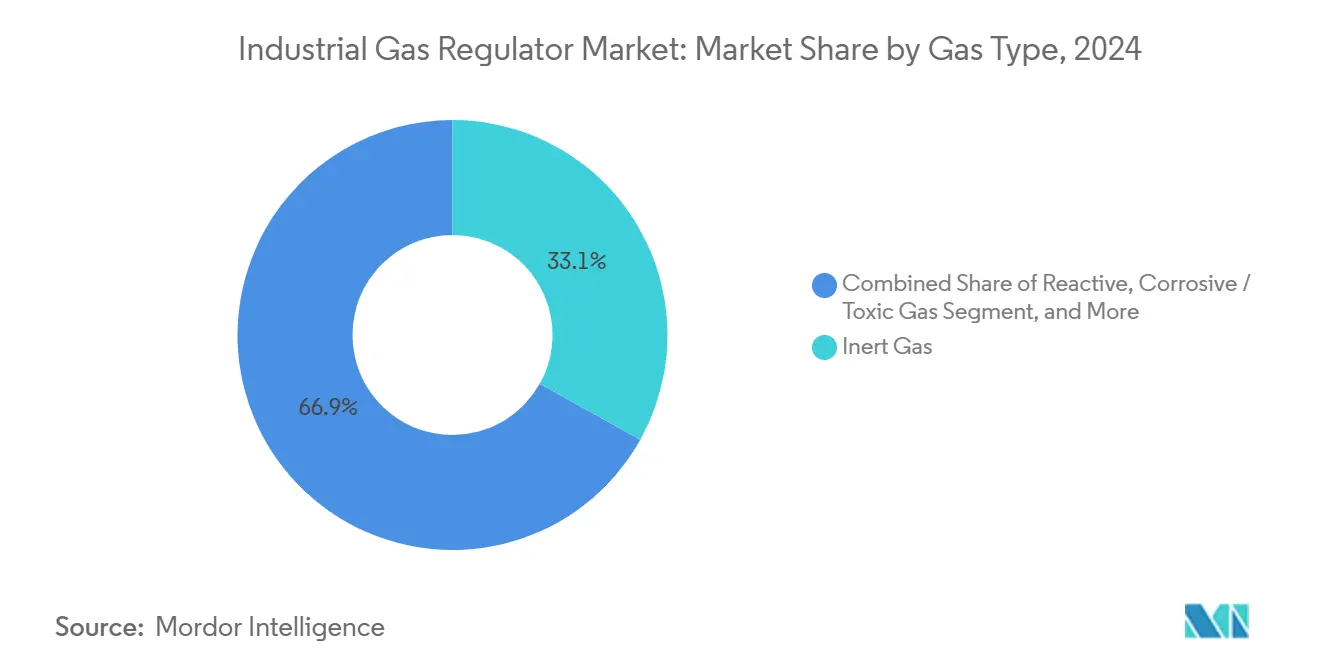

- Por tipo de gás, os gases inertes capturaram 33,1% da participação do mercado de reguladores de gás industrial em 2024; os gases reativos estão projetados para avançar a um CAGR de 4,9% até 2030.

- Por material, os produtos de latão responderam por 45,4% do tamanho do mercado de reguladores de gás industrial em 2024, enquanto as ligas de alta pureza estão projetadas para expandir a um CAGR de 5,2% até 2030.

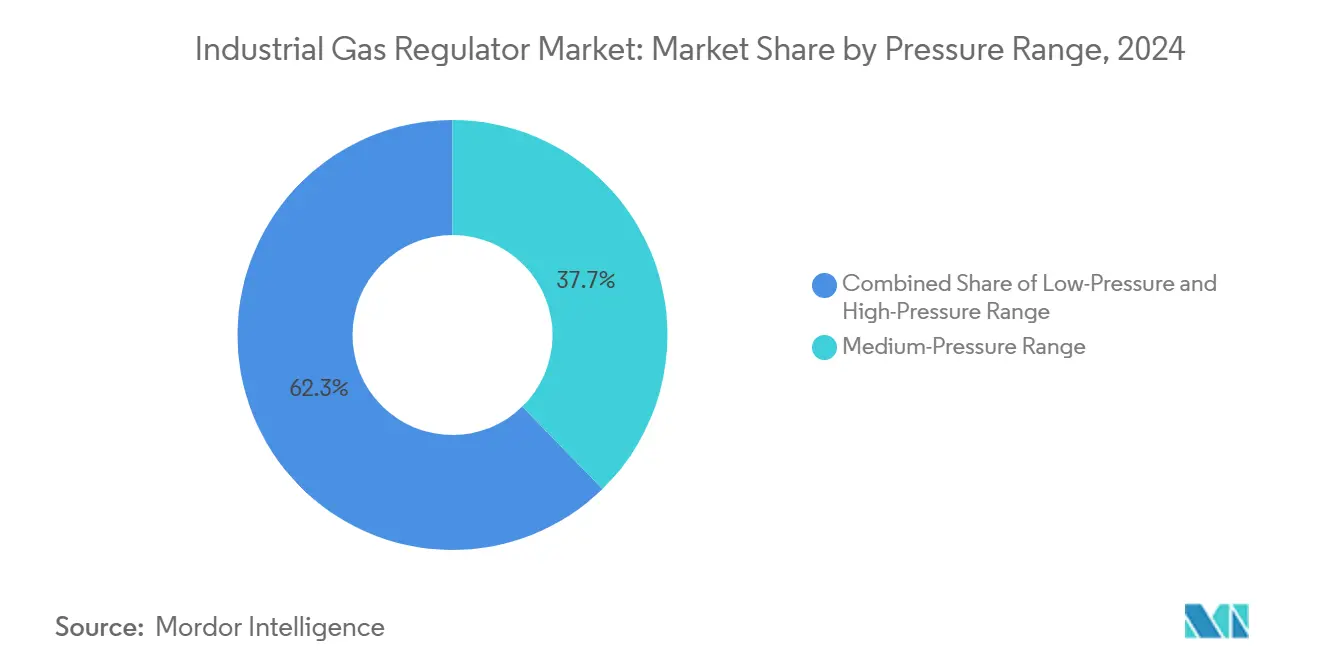

- Por faixa de pressão, as unidades de média pressão comandaram 37,7% da receita em 2024, e os projetos de alta pressão estão previstos para registrar um CAGR de 4,4% até 2030.

- Por uso final, as operações de petróleo e gás detiveram 58,9% da participação do mercado de reguladores de gás industrial em 2024, enquanto os projetos de transição energética com sistemas de hidrogênio devem crescer a um CAGR de 5,0% até 2030.

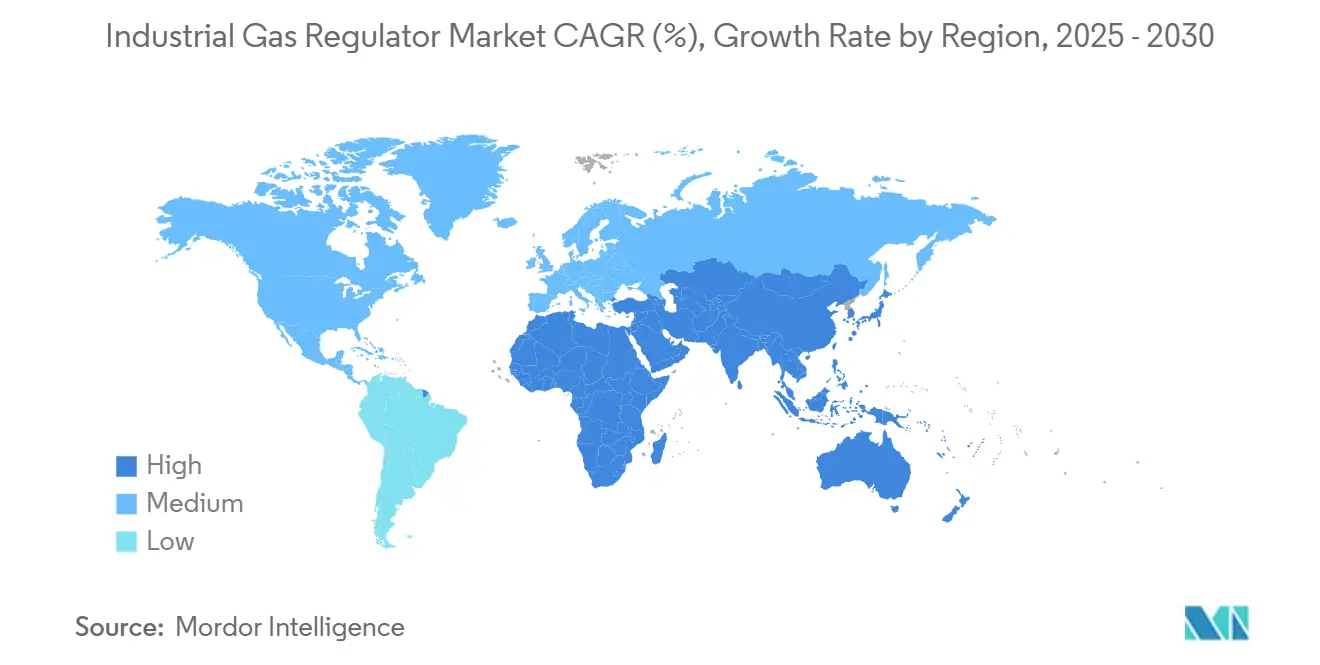

- Por geografia, a região Ásia-Pacífico liderou com 31,70% da receita de 2024, e o Oriente Médio deve registrar o CAGR mais rápido de 5,60% de 2024 a 2030.

Tendências e Perspectivas do Mercado Global de Reguladores de Gás Industrial

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Restrições de Emissões Vinculadas à Sustentabilidade no Aço e Produtos Químicos | +0.8% | Global com concentração na China, Índia, Europa | Médio prazo (2-4 anos) |

| Expansão do Abastecimento de GNL em Portos | +0.6% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Expansão da Capacidade de Equipamentos para Semicondutores na Ásia | +0.7% | Núcleo Ásia-Pacífico, expansão para América do Norte | Curto prazo (≤ 2 anos) |

| Modernizações de Campos Maduros de Petróleo e Gás (compressores de médio fluxo) | +0.5% | América do Norte, Oriente Médio, Rússia | Longo prazo (≥ 4 anos) |

| Skids de Geração de Gás no Local | +0.4% | Global, adoção antecipada na América do Norte, Europa | Médio prazo (2-4 anos) |

| Fazendas Descentralizadas de Eletrolisadores de H₂ Verde | +0.9% | Austrália, Arábia Saudita, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Emissões Vinculadas à Sustentabilidade no Aço e Produtos Químicos

As novas normas da EPA para fornos de coque adicionam USD 4 milhões em custos anuais de conformidade em 11 instalações nos EUA, obrigando as usinas a modernizar reguladores de alta precisão de CO₂, nitrogênio e amônia que suportam correntes de gás residual ácido.[1]Fonte: Federal Register, "Normas Nacionais de Emissão para Poluentes Atmosféricos Perigosos para Fornos de Coque," federalregister.govA diretiva BAT da Europa está impulsionando os complexos químicos a implantar reguladores de ligas resistentes à corrosão com diafragmas sem PFAS para monitorar fluxos de ácido sulfúrico e nítrico. As modernizações de captura de carbono podem reduzir as emissões de alto-forno em até 45%, criando demanda derivada para trens de reguladores de altíssima pureza usados em unidades de recuperação de solventes. Os programas de redução direta à base de hidrogênio da Ásia desbloqueiam uma oportunidade de descarbonização de USD 180 bilhões até 2050, ampliando o mercado de reguladores de gás industrial à medida que as usinas integram skids de distribuição de H₂ verde.

Expansão do Abastecimento de GNL em Portos

Quatro métodos de abastecimento — caminhão para navio, costa para navio, navio para navio e transferência por tanque portátil — cada um requer reguladores criogênicos classificados para 315 bar e -162 °C, com interfaces de supressores de chama atendendo à ISO 80079-49.[2]Fonte: Administração Marítima, "Estudo de Abastecimento de Gás Natural Liquefeito," maritime.dot.gov A JFE Engineering do Japão ganhou um EPC de USD 230 milhões para o novo terminal de Taiwan, sublinhando a crescente demanda asiática por reguladores de grau marítimo. As autoridades portuárias agora exigem o uso de transdutores de pressão habilitados para IoT que transmitem o status das válvulas para as salas de controle do porto, impulsionando assim a adoção de soluções inteligentes no mercado de reguladores de gás industrial. Os estaleiros norte-americanos estão instalando linhas de ventilação redundantes para cumprir a NFPA 59A, resultando em maior demanda por reguladores de segurança de duplo estágio.

Expansão da Capacidade de Equipamentos para Semicondutores na Ásia

Intel, TSMC e Samsung aceleraram os gastos em fábricas, elevando o hélio spot para USD 14 por m³ e desencadeando investimentos em segurança de fornecimento em circuitos de reciclagem no local que dependem de reguladores de pressão ultralimpos com caminhos molhados eletropolidos de 5 µin Ra.[3]Fonte: Amy Nordrum, "A Era do Hélio Barato Acabou," MIT Technology Review, technologyreview.comOs nós abaixo de 5 nm precisam de controle de impurezas abaixo de ppb, levando as fábricas a especificar reguladores de aço inoxidável ou Monel de diafragma duplo com filtros de partículas integrados classificados para 0,003 µm. Os campeões domésticos de equipamentos da China estão obtendo dupla certificação para os padrões SEMI S2 e GB, expandindo a carga de trabalho de certificação do setor de reguladores de gás industrial. A demanda atinge o pico antes da chegada das ferramentas, tornando os coletores de troca automatizados críticos para a entrega ininterrupta de gás.

Modernizações de Campos Maduros de Petróleo e Gás (Compressores de Médio Fluxo)

Os operadores de médio fluxo norte-americanos gastaram USD 10 bilhões em projetos de gás em 2024, dos quais 67% visavam reformas de compressores que incorporam novos painéis de reguladores para motores de combustível duplo. A planta Iron Mesa da Phillips 66 processará 300 MMcf/d e especifica reguladores de aço inoxidável Classe 600 com atuadores remotos para mitigação de queima. Os longos prazos de entrega de 60 semanas para grandes compressores estão desviando orçamentos para kits de modernização, impulsionando a demanda por skids de reguladores modulares. As substituições por acionamento elétrico precisam de controle preciso de piloto a gás natural para evitar o escape de metano, levando os operadores a adquirir reguladores que atendam à API 614.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade no Fornecimento de Hélio | -0.6% | Global, aguda na América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desaceleração Cíclica no Investimento Industrial | -0.4% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Custos do Mandato de Vedação sem PFAS | -0.3% | América do Norte, Europa, expansão global | Longo prazo (≥ 4 anos) |

| Ônus de Dupla Certificação Impulsionado por Guerra Comercial | -0.2% | Corredores comerciais EUA-China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Hélio

As interrupções no gasoduto do BLM reduziram a produção global em 10%, reduzindo a participação norte-americana para uma expectativa de 37% até 2025 e dobrando os prazos de entrega para reguladores de IRM médico.[4]Fonte: Peak Scientific, "A Crise Contínua do Hélio," peakscientific.com Os fabricantes de sistemas de IRM estão qualificando reguladores compatíveis com hidrogênio como reserva, mas a OSHA 29 CFR 1910.103 impõe controles de ignição mais rigorosos. As fábricas de semicondutores estão acumulando estoques, forçando os fabricantes de reguladores a financiar frotas maiores de cilindros e assumir riscos de fluxo de caixa. A expansão de Amur na Rússia poderia aliviar a pressão, mas as incertezas geopolíticas mantêm os preços voláteis.

Desaceleração Cíclica no Investimento Industrial

A Parker-Hannifin registrou uma queda de 8,6% nas vendas na América do Norte em seu segmento Industrial Diversificado, apesar das margens recordes de 22,1%, destacando o timing irregular dos projetos. As altas taxas de juros e a escassez de mão de obra atrasam as modernizações de plantas, direcionando a demanda para peças de MRO em vez de novos reguladores. Os fornecedores de pneumática esperam recuperação no final de 2025 à medida que os investimentos em automação são retomados, mas os padrões cautelosos de pedidos moderam o volume no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Gás: Gases Reativos Impulsionam a Inovação

Os gases reativos atingiram um CAGR de 4,9% e estão catalisando atualizações de materiais à medida que os riscos de fragilização por hidrogênio e ignição por oxigênio aumentam. O lançamento em 2024 pela Emerson do regulador de hidrogênio TESCOM HV-7000, classificado para 700 bar, mostra que os limites de desempenho estão avançando.[5]Fonte: Emerson, "Novo Regulador de Hidrogênio TESCOM HV-7000," emerson.com Os gases inertes mantiveram uma participação de 33,1% em 2024, apoiando rotinas de eletrônica, embalagem de alimentos e fabricação de metais. As linhas de gás corrosivo, notadamente para amônia e SO₂, impulsionam a adoção de corpos de Hastelloy com assentos sem flúor. As misturas de calibração especiais, embora de nicho, comandam preços premium e exigem precisão de fluxo abaixo de 0,1%, expandindo o mercado de reguladores de gás industrial entre os fornecedores de laboratórios analíticos.

O aumento dos preços do hélio está levando as fábricas ao resfriamento de wafers purgados com nitrogênio, redirecionando a demanda de reguladores de hélio de baixa pressão para variantes de nitrogênio de média pressão equipadas com desvios de MFC integrados. O crescimento de misturas especiais também decorre do monitoramento mais rigoroso de emissões de chaminés, exigindo gases de calibração multicomponentes que precisam de reguladores de aço inoxidável ou Monel para evitar adsorção. Essas mudanças mantêm o tamanho do mercado de reguladores de gás industrial em expansão constante em todos os nichos de tipo de gás.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Ligas de Alta Pureza Ganham Espaço

O tamanho do mercado de reguladores de gás industrial para ligas de alta pureza está projetado para saltar de USD 3,5 bilhões em 2025 para quase USD 4,5 bilhões até 2030, equivalendo a um CAGR de 5,2%. O latão mantém a liderança em volume nos circuitos padrão de ar comprimido e nitrogênio; no entanto, os mandatos de gaxetas sem PFAS estão acelerando a mudança para pacotes de molas de aço inoxidável e corpos 316L de baixo teor de enxofre. As fábricas de semicondutores agora exigem contaminação total de metais <1 ppm, elevando os reguladores de Monel e Níquel 200 para as curvas de demanda convencional.

Os prêmios de preço de 40-70% sobre o latão são compensados pelo MTBF estendido e pelas vantagens de conformidade sob a SEMI F20 e a ISO 11119-2. No abastecimento de hidrogênio, os reguladores de Monel resistem à formação de hidretos, tornando-os a escolha de fato para abrigos de bombas de 700 bar. A adoção de ligas exóticas alimenta oportunidades no mercado de reposição, enquanto as substituições programadas de assentos necessitam de peças de reposição proprietárias, reforçando assim o bloqueio de fornecedor em todo o mercado de reguladores de gás industrial.

Por Faixa de Pressão: Aplicações de Alta Pressão se Aceleram

Os projetos de alta pressão (>34 bar) estão previstos para adicionar USD 1,2 bilhão em vendas entre 2025 e 2030, equivalente a um CAGR de 4,4%. A mobilidade a hidrogênio, o transporte de GNC e o sequestro offshore de CO₂ dependem de reguladores de 10.000 psi com ventilação de dupla barreira e redundância de disco de ruptura. As unidades de média pressão ainda detêm 37,7% da participação de 2024 graças ao uso generalizado na indústria em geral.

As modernizações de IoT estão se expandindo nas esferas de alta pressão à medida que os operadores de gasodutos implantam módulos de extensômetro MEMS que transmitem dados de deslocamento do haste da válvula. O diagnóstico remoto reduz as rondas de inspeção, cortando o OPEX em 15% enquanto aumenta os requisitos de segurança cibernética. Os projetos integrados agrupam elementos de alívio, retenção e filtragem para encurtar as pegadas de instalação, reduzindo o peso nos pacotes de skid destinados a FPSOs.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Transição Energética Emerge

As aplicações de petróleo e gás geraram 58,9% da receita em 2024 por meio de funções de estrangulamento em poços, compressores e refinarias. No entanto, os segmentos de transição energética — como hidrogênio verde, atualização de biogás e energia de backup por célula de combustível — devem crescer 5,0% ao ano, superando a eletrônica até 2029. A expansão Fadhili de USD 7,7 bilhões da Saudi Aramco sozinha consumirá milhares de reguladores Classe 1500 em desidratadores e separadores de GNL.

As necessidades de saúde continuam a crescer, especialmente após as escassez regionais de oxigênio durante os picos pandêmicos de 2024, levando os hospitais a encomendar pátios redundantes de O₂ a granel com reguladores de duplo estágio sem latão. Os processadores de alimentos estão incorporando linhas de descarga de nitrogênio para estender a vida útil, uma prática que agora abrange 70% das novas instalações de embalagem na Europa. Em última análise, o mercado de reguladores de gás industrial se beneficia tanto dos hidrocarbonetos legados quanto das vias emergentes de descarbonização.

Análise Geográfica

A Ásia-Pacífico gerou 31,70% da receita em 2024, sustentada pelas importações de GNL da China de 1.655,6 × 10⁸ m³ e pelos influxos de IED em semicondutores de EUR 20 bilhões (USD 23,29 bilhões). Os incentivos governamentais no Japão e na Coreia do Sul para fábricas abaixo de 3 nm sustentam a demanda por reguladores de ligas de alta pureza, enquanto o gasoduto de hidrogênio de USD 127 bilhões da Austrália garante visibilidade de projetos de longo ciclo. Os Incentivos Vinculados à Produção na Índia visam equipamentos de aço e gás medicinal, enviando os fabricantes locais de reguladores em expansões de capacidade. Os rigorosos padrões JIS e GB na inspeção de cilindros elevam os ciclos de atualização do mercado de reposição, ancorando o mercado de reguladores de gás industrial na região.

O Oriente Médio registrou a perspectiva de CAGR mais alta de 5,60%, à medida que a Arábia Saudita acelera para uma produção de gás de 165 bcm até 2030; o aumento de capacidade de Fadhili de 2,5 para 3,8 Bcf/d sozinho impulsionará as remessas de reguladores em 18% acima da linha de base. As metas de intensidade de carbono dos Emirados Árabes Unidos e os mega-trens de GNL do Catar injetam demanda por reguladores de alta pressão. Os EPCs locais favorecem fornecedores que podem pré-certificar para as especificações SAMSS 070001 da Saudi ARAMCO, estreitando o grupo de fornecedores e sustentando preços premium no mercado de reguladores de gás industrial.

A América do Norte e a Europa permanecem maduras, mas ricas em oportunidades. Os USD 10 bilhões gastos pelo setor de médio fluxo dos EUA em 2024 criam um fluxo constante para kits de modernização, especialmente reguladores classificados pela API 6D com vedação de emissões fugitivas. A legislação PFAS da UE infla os custos de materiais, mas também desencadeia ciclos de substituição em refinarias. As tarifas de 5-25% sobre importações de válvulas chinesas aumentam os custos de entrega, favorecendo os produtores domésticos. A América do Sul e a África são incipientes, com o gás pré-sal do Brasil e o Trem 7 do NLNG da Nigéria oferecendo picos de projetos pontuais em vez de volume sustentado.

Cenário Competitivo

O mercado de reguladores de gás industrial é moderadamente fragmentado. Emerson, Honeywell e Parker-Hannifin integram reguladores em suítes de automação mais amplas e aproveitam redes de serviços globais. Sua escala permite acordos de estrutura plurianuais com grandes empresas de petróleo e fabricantes de semicondutores.

A aquisição da Sundyne pela Honeywell traz expertise em bombas sem vedação, posicionando a empresa para empacotar compressores e reguladores sob uma camada de controle unificada, enquanto o negócio Marshall Excelsior da Dover em 2024 fortaleceu sua linha de válvulas criogênicas. Swagelok e Rotarex defendem participações de nicho por meio de ligas de alta pureza e válvulas de anel montadas em cilindros, respectivamente. As startups especializadas em reguladores de isolamento cortados a laser para pilhas de células de combustível estão capitalizando nas tendências de design para fabricação aditiva.

A digitalização é o eixo competitivo: os fornecedores que incorporam sensores de pressão Bluetooth de Baixa Energia registram uma taxa de adesão a contratos de pós-venda 12% maior. Parcerias como SICK–Endress+Hauser agrupam analisadores de gás com controle de pressão para oferecer skids de monitoramento de emissões prontos para uso. As barreiras incluem a dupla certificação para corredores comerciais EUA-China e os custos de eliminação gradual de PFAS. Os participantes do mercado que pré-qualificam materiais de vedação sem PFAS e obtêm duplos selos ATEX/IECEx estão vencendo licitações de terminais de GNL.

Líderes do Setor de Reguladores de Gás Industrial

Emerson Electric Co.

Parker-Hannifin Corporation

Honeywell International Inc.

Cavagna Group S.p.A.

Rotarex S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Honeywell concluiu sua aquisição da Sundyne por USD 2,16 bilhões, integrando o conhecimento em compressores em sua unidade de Soluções de Processo.

- Maio de 2025: A Phillips 66 iniciou a construção da planta de processamento de gás Iron Mesa de 300 MMcf/d na Bacia do Permiano.

- Maio de 2025: A MSA Safety adquiriu o M&C TechGroup por USD 200 milhões para aprofundar as capacidades de análise de gás.

- Abril de 2025: A Saudi Aramco concedeu contratos EPC de USD 7,7 bilhões para elevar a Planta de Gás Fadhili para uma capacidade de 3,8 Bcf/d.

Escopo do Relatório Global do Mercado de Reguladores de Gás Industrial

| Inerte (N₂, Ar) |

| Reativo (O₂, H₂) |

| Corrosivo/Tóxico (Cl₂, NH₃, HCl, SF₆) |

| Misturas Especiais e de Calibração |

| Latão |

| Aço Inoxidável |

| Ligas de Alta Pureza (Monel, Hastelloy) |

| Baixa Pressão (≤ 0,7 bar) |

| Média Pressão (0,7–34 bar) |

| Alta Pressão (≥ 34 bar) |

| Petróleo e Gás |

| Produtos Químicos e Petroquímicos |

| Metais e Mineração |

| Saúde e Ciências da Vida |

| Alimentos e Bebidas |

| Eletrônica e Semicondutores |

| Transição Energética (Hidrogênio Verde, Células de Combustível) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Gás | Inerte (N₂, Ar) | ||

| Reativo (O₂, H₂) | |||

| Corrosivo/Tóxico (Cl₂, NH₃, HCl, SF₆) | |||

| Misturas Especiais e de Calibração | |||

| Por Material | Latão | ||

| Aço Inoxidável | |||

| Ligas de Alta Pureza (Monel, Hastelloy) | |||

| Por Faixa de Pressão | Baixa Pressão (≤ 0,7 bar) | ||

| Média Pressão (0,7–34 bar) | |||

| Alta Pressão (≥ 34 bar) | |||

| Por Indústria de Uso Final | Petróleo e Gás | ||

| Produtos Químicos e Petroquímicos | |||

| Metais e Mineração | |||

| Saúde e Ciências da Vida | |||

| Alimentos e Bebidas | |||

| Eletrônica e Semicondutores | |||

| Transição Energética (Hidrogênio Verde, Células de Combustível) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de reguladores de gás industrial em 2025?

O tamanho do mercado de reguladores de gás industrial é avaliado em USD 18,10 bilhões em 2025.

Qual região lidera a demanda por reguladores de gás industrial?

A Ásia-Pacífico deteve 31,70% da receita de 2024, impulsionada pelas importações de GNL e pela expansão de semicondutores.

Como as regulamentações sobre PFAS estão afetando as escolhas de materiais?

Os mandatos sem PFAS estão deslocando a demanda para reguladores de aço inoxidável e ligas de alta pureza com tecnologias alternativas de vedação.

Qual setor de uso final apresenta o maior potencial de crescimento?

Os projetos de transição energética, especialmente os eletrolisadores de hidrogênio verde, estão projetados para crescer a um CAGR de 5,0% até 2030.

Página atualizada pela última vez em: