Tamanho e Participação do Mercado de Ferramentas Pneumáticas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

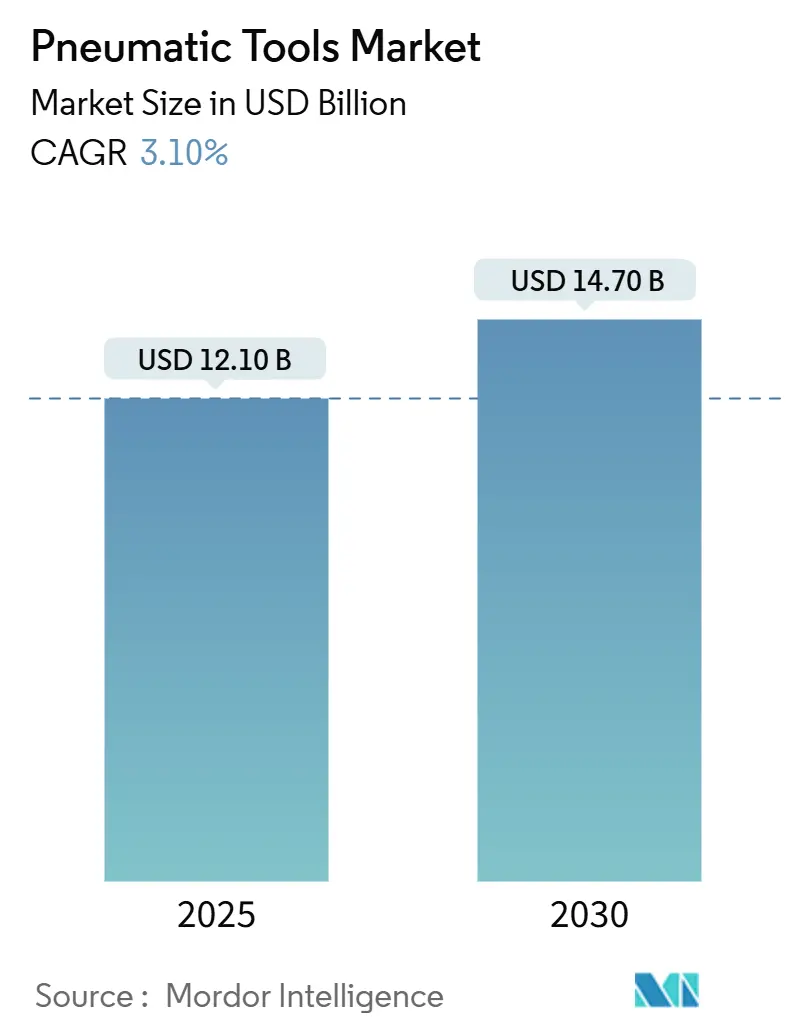

| Tamanho do Mercado (2025) | 12.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.10% CAGR |

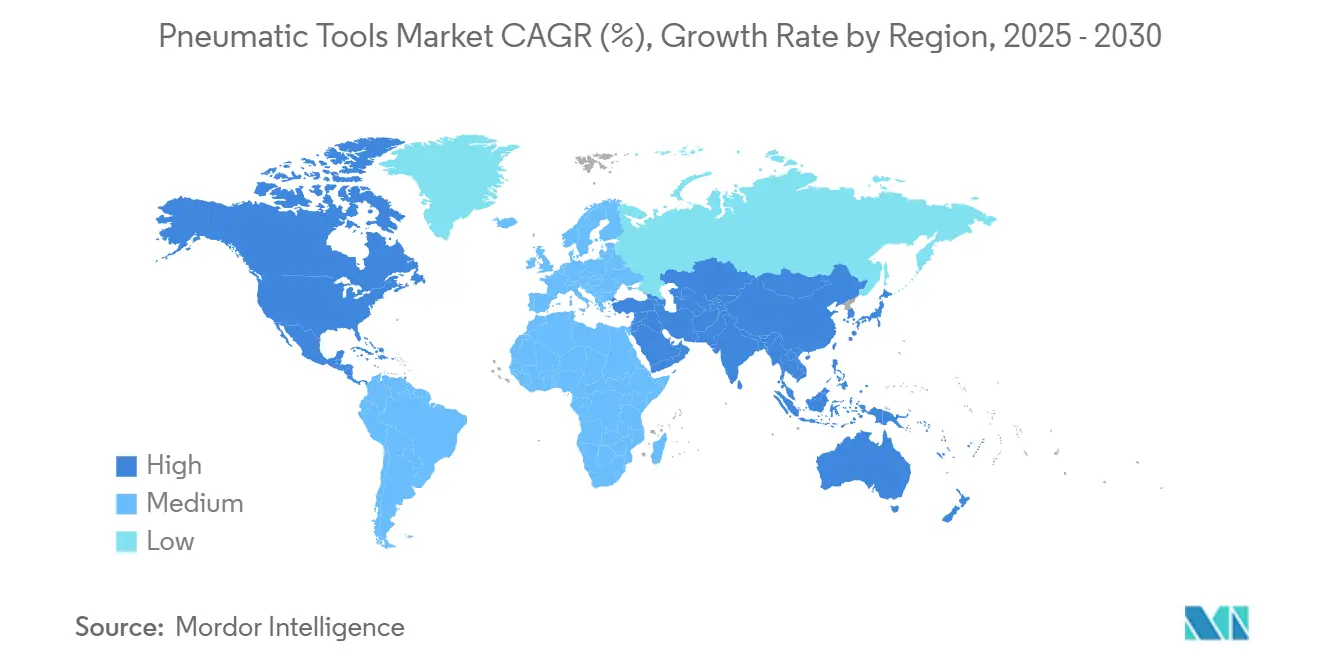

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

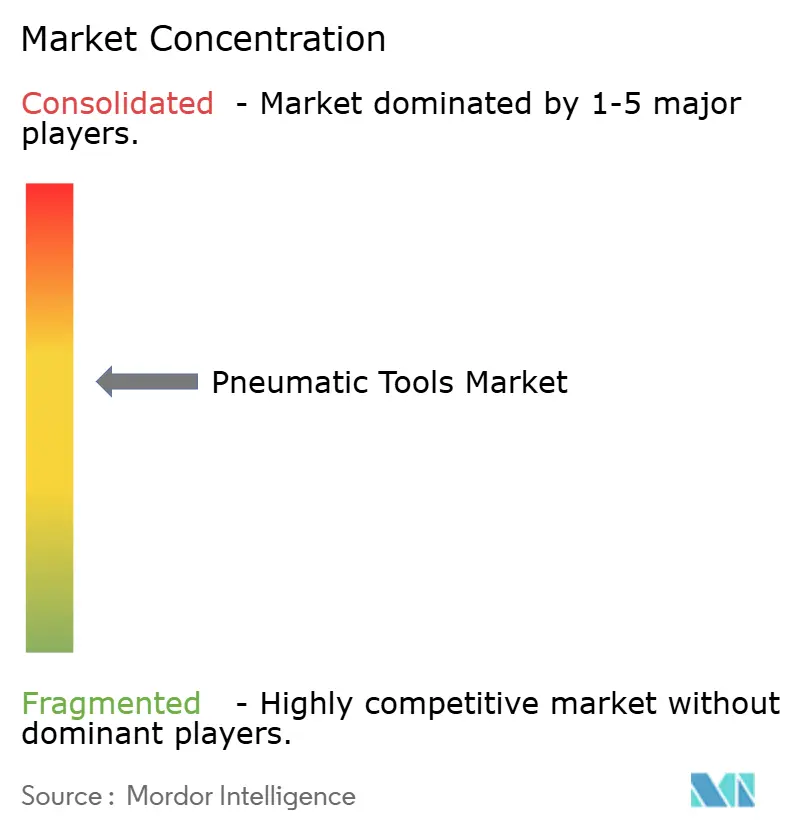

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas Pneumáticas por Mordor Intelligence

O tamanho do mercado de ferramentas pneumáticas é de USD 12,1 bilhões em 2025 e a previsão é de que alcance USD 14,7 bilhões até 2030, avançando a um CAGR de 3,1%. O crescimento constante reflete a maturidade do setor, bem como sua contínua indispensabilidade em ambientes que exigem alto torque, operação sem faíscas e ciclos de trabalho ininterruptos. A demanda é reforçada pela digitalização de fábricas, onde o aperto de fixadores com precisão a ar comprimido encurta os ciclos de controle de qualidade; pelos gastos do setor público em infraestrutura, que impulsionam os pedidos de ferramentas para quebra de concreto, fixação de aço e trabalhos em tubulações; e pela intensa atividade de reparação automotiva, que favorece chaves de impacto e catracas. As regulamentações de eficiência energética e os limites de exposição à vibração impulsionam os fabricantes em direção a designs mais silenciosos, mais leves e com menores perdas, criando diferenciação para os fornecedores que conseguem aliar desempenho à conformidade regulatória. A intensidade competitiva permanece moderada porque as vantagens de escala em tecnologia de compressores e as redes globais de serviços ainda desencorajam novos entrantes, embora marcas locais de médio porte prosperem em nichos especializados por meio de agilidade de preços e conhecimento de aplicações.

Principais Conclusões do Relatório

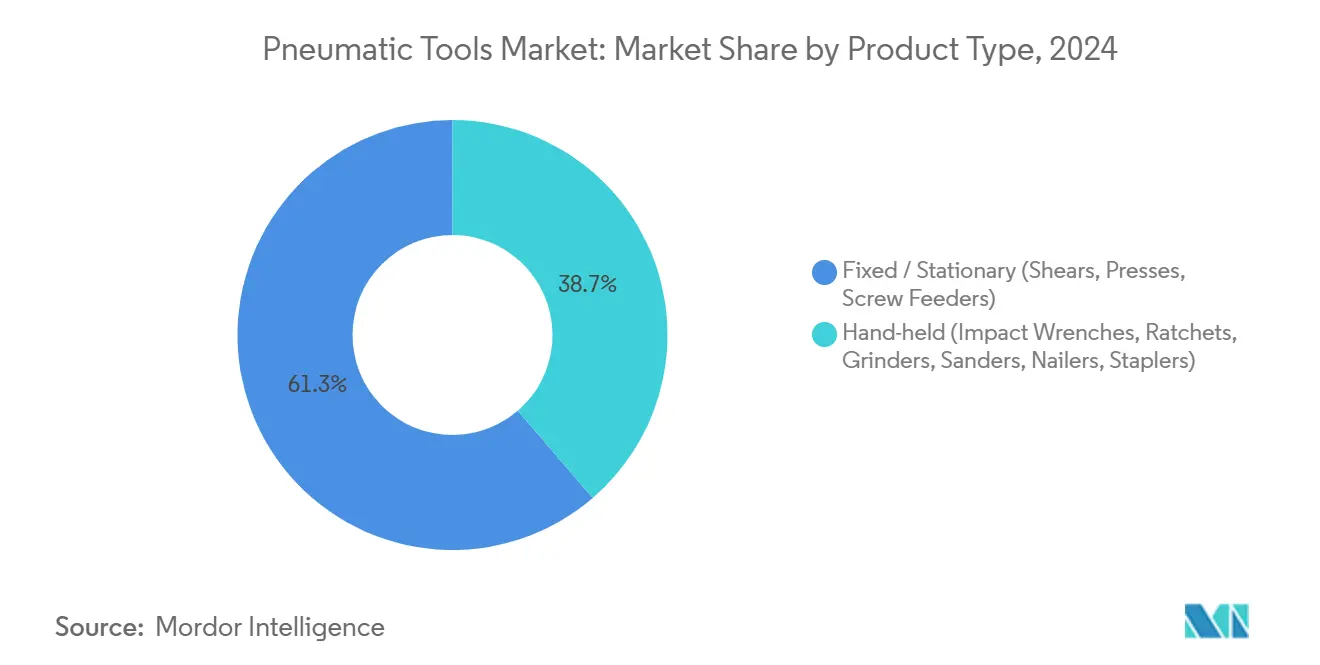

- Por tipo de produto, as chaves de impacto portáteis lideraram com 38,7% da participação do mercado de ferramentas pneumáticas em 2024, enquanto as ferramentas fixas e estacionárias devem registrar o CAGR mais rápido de 5,0% até 2030.

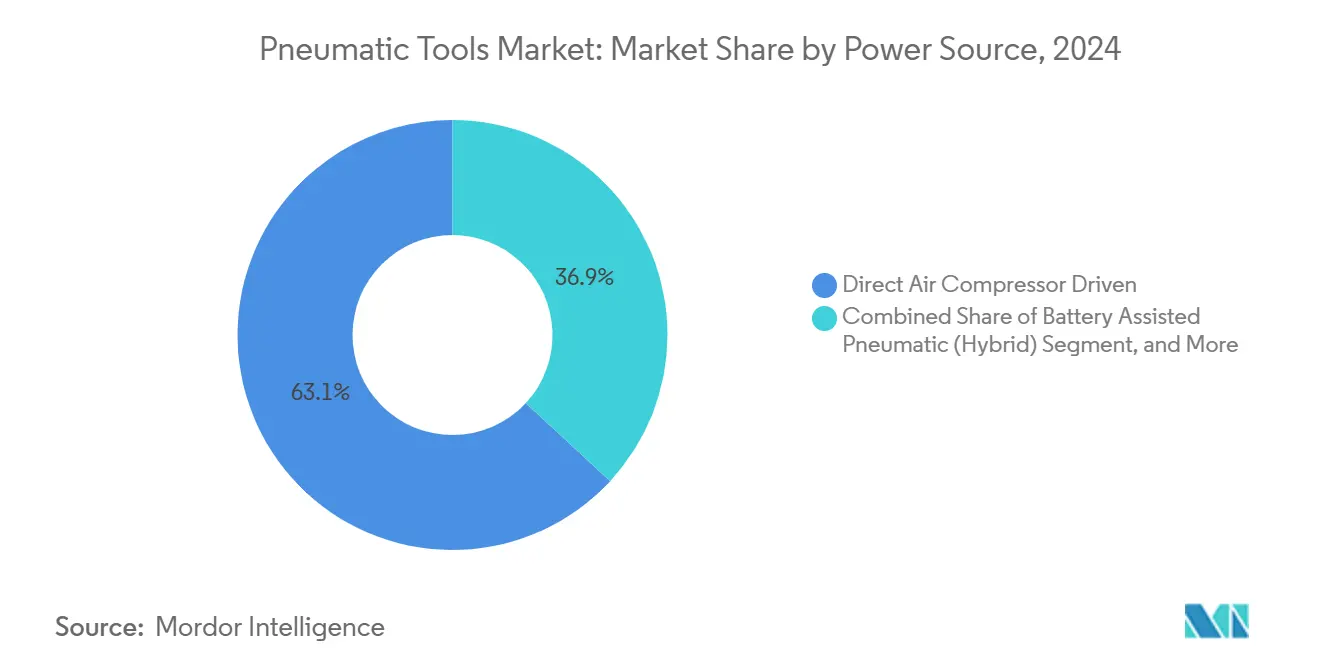

- Por fonte de energia, os sistemas de compressor de ar direto responderam por 63,1% do tamanho do mercado de ferramentas pneumáticas em 2024, enquanto os híbridos assistidos por bateria estão no caminho para um CAGR de 4,76% até 2030.

- Por setor de uso final, o automotivo e transporte deteve 28,9% da participação de receita em 2024, e o aeroespacial e defesa deve expandir a um CAGR de 3,9% até 2030.

- Por geografia, a Ásia-Pacífico comandou 33,7% da participação de receita em 2024, e a América do Norte deve crescer ao CAGR mais rápido de 4,8% até 2030.

Tendências e Perspectivas do Mercado Global de Ferramentas Pneumáticas

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da automação industrial e ciclos de controle de qualidade mais rigorosos | +0.8% | Global; mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento do CAPEX global em construção e infraestrutura | +0.7% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão dos volumes de pós-venda e reparação automotiva | +0.5% | Global; parques de veículos maduros | Médio prazo (2-4 anos) |

| Mudança impulsionada pela saúde ocupacional para ferramentas ergonômicas de baixa vibração | +0.4% | Europa, América do Norte, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Sistemas pneumáticos híbridos assistidos por bateria desbloqueiam mobilidade sem fio | +0.3% | América do Norte, Europa como primeiros adotantes | Longo prazo (≥ 4 anos) |

| Mandatos de descarbonização do ar comprimido (compressores sem óleo e energeticamente eficientes) | +0.2% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Automação Industrial e Ciclos de Controle de Qualidade Mais Rigorosos

As linhas de produção integram sistemas de visão, rastreabilidade de torque e válvulas prontas para IoT para reduzir as taxas de defeitos em tempo real, e os motores a ar permanecem um meio de potência preferido porque não superaquecem e podem ser travados sem danos[1]Fonte: Beth Stackpole, "Por que a Pneumática Continua sendo um Pilar da Automação," Automation World, automationworld.com. As plantas de montagem automotiva reduziram as janelas de auditoria de integridade de juntas de dias para horas ao combinar parafusadeiras pneumáticas equipadas com sensores com software MES.[2]Fonte: Sara Jensen, "Uma Perspectiva Positiva para o Mercado de Pneumática em 2025," Power & Motion, powermotiontech.comAs fábricas de embalagens implantam cilindros de ar compactos e garra de lógica pneumática que indexam centenas de embalagens por minuto sem deriva térmica. Esses ganhos de automação sustentam a demanda recorrente por consumíveis — reguladores, filtros, vedações — e consolidam a fidelidade às plataformas de ferramentas. Como resultado, o mercado de ferramentas pneumáticas continua a se beneficiar mesmo com a expansão da robótica, pois os efetores finais de robôs frequentemente incorporam parafusadeiras e furadeiras acionadas a ar.

Crescimento do CAPEX Global em Construção e Infraestrutura

Os inícios de construção nos Estados Unidos devem atingir USD 1,277 trilhão em 2025, impulsionados pelas alocações da Lei de Investimento em Infraestrutura e Empregos de USD 1,2 trilhão. Tubulações de grande diâmetro, retrofits de pontes e pistas de aeroportos dependem de martelos de demolição, quebradores de pavimento e parafusadeiras que fornecem torque contínuo sem trocas de bateria. O crescimento urbano do Meio-Oeste de 4% em 2020-25 aumenta a demanda por ferramentas de corte de vergalhão e fixação de concreto em obras de habitação de vários andares.[3]Fonte: Associação de Revendedores de Equipamentos Iowa-Nebraska, "Perspectiva de Vendas de Equipamentos de Construção em 2025 no Meio-Oeste," issuu.com Os empreiteiros que lidam com escassez de mão de obra qualificada substituem por pregos a ar de serviço pesado e ferramentas de estruturação que aumentam a produção por trabalhador. Consequentemente, o mercado de ferramentas pneumáticas encontra novos volumes mesmo onde a mecanização da engenharia civil havia estagnado.

Expansão dos Volumes de Pós-Venda e Reparação Automotiva

A Auto Care Association projeta que o mercado de reposição global alcance USD 617,3 bilhões até 2027, acima dos níveis de 2024.[4]Fonte: Auto Care Association, "Setor Deve Alcançar USD 617,3 Bilhões em 2027," autocare.org A elevada idade dos veículos aumenta a entrada em serviço, e os trabalhos de pneus, freios e suspensão favorecem as chaves de impacto a ar que podem ciclar milhares de vezes por turno sem superaquecer. Os operadores de frotas mantêm baias de serviço internas equipadas com ferramentas de corpo composto de alto fluxo para minimizar o tempo de inatividade de vans de última milha. A adoção de veículos elétricos dilui apenas parcialmente a demanda por ferramentas, pois os reparos de rodas, chassi e estrutura ainda precisam de remoção rápida e de alto torque. À medida que a complexidade das peças aumenta, os reparadores gravitam em direção a ferramentas de pulso com controle de torque que reduzem as taxas de retrabalho, sustentando preços premium no mercado de ferramentas pneumáticas.

Pressão da Saúde Ocupacional por Ferramentas Ergonômicas de Baixa Vibração

A Diretiva da UE 2002/44/CE limita a exposição diária à vibração mão-braço a 5 m/s², provocando uma onda de redesenho em martelos, esmerilhadeiras e rebitadeiras. A norma OSHA 29 CFR 1910.242 dos EUA também obriga os empregadores a manter as ferramentas em condições seguras de operação. Os fornecedores respondem com cabos de amortecimento de vibração de dupla mangueira, embreagens com almofada de ar e alojamentos compostos que reduzem a vibração em até 8 vezes. Os critérios de compra baseados em saúde diversificam-se para além das propostas de menor preço, impulsionando as vendas de valor agregado no setor de ferramentas pneumáticas. As seguradoras estão começando a incluir as reclamações de HAVS (síndrome de vibração mão-braço) nos prêmios, acelerando ainda mais as atualizações ergonômicas.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção crescente de ferramentas elétricas sem escovas e sem fio | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Perdas de energia do ar comprimido impulsionando o escrutínio do OPEX | -0.4% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Limites rigorosos de exposição dos trabalhadores a ruído e vibração | -0.3% | Europa, América do Norte e mercados desenvolvidos da APAC | Médio prazo (2-4 anos) |

| A escassez global de hélio está elevando o custo dos testes de vazamento na fabricação de ferramentas | -0.2% | Global, concentrado em polos de manufatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Ferramentas Elétricas Sem Escovas e Sem Fio

Os pacotes de íons de lítio agora acionam furadeiras de impacto e martelos rotativos que rivalizam com impactos pneumáticos de 1.200 ft-lb, superando os modelos acionados por mangueira em portabilidade. A linha POWERSHIFT da DEWALT afirma ter 60% menos emissões de carbono do que equivalentes a gás ou ar, enquanto corresponde ao tempo de execução para trabalhos de vibração de concreto estrutural. A Milwaukee Tool registrou um crescimento de vendas de 11,6% em 2024 com base na demanda por ferramentas sem fio, refletindo a preferência dos empreiteiros por canteiros de obras sem cabos. No entanto, ambientes de serviço contínuo, como linhas de montagem de motores, ainda valorizam a confiabilidade do ar de fábrica, limitando o risco de substituição a aplicações intermitentes. O efeito líquido reduz a aceleração da receita total, mas não desvia a trajetória do mercado de ferramentas pneumáticas.

Perdas de Energia do Ar Comprimido Intensificam o Escrutínio do OPEX

As auditorias industriais revelam uma perda por vazamento de 20-30% nos cabeçotes de distribuição envelhecidos. Com o ar comprimido consumindo até 40% da eletricidade da planta em operações de montagem, os projetos de eficiência competem diretamente com as atualizações de ferramentas pelos orçamentos de capital. Os proprietários avaliam o custo duplo da conformidade do compressor e da substituição de ferramentas, ocasionalmente favorecendo acionamentos elétricos nos ciclos de renovação. Os fornecedores que conseguirem demonstrar ferramentas da classe de 15 scfm entregando torque equivalente a 12 scfm mitigarão essa restrição, preservando a participação no mercado de ferramentas pneumáticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Fixos se Beneficiam da Automação

A mudança dos fabricantes em direção à produção com mínima intervenção humana elevou as instalações fixas e estacionárias, resultando em uma perspectiva de CAGR de 5,0% até 2030. As chaves de impacto portáteis ainda comandam 38,7% da participação do mercado de ferramentas pneumáticas em 2024, com base em sua versatilidade em baias de serviço e na montagem de estruturas de aço. Os alimentadores automáticos de parafusos e as prensas se integram aos CLPs de linha, permitindo a rastreabilidade de peças até os fixadores individuais, o que por sua vez consolida a história de crescimento das ferramentas fixas. Em ambas as classes, alojamentos com amortecimento de vibração, bigornas de troca rápida e sensores de torque inteligentes formam a próxima fronteira competitiva. Os fabricantes que oferecem diagnósticos remotos e painéis de manutenção preditiva provavelmente ampliarão as margens no mercado de ferramentas pneumáticas.

A expansão dos sistemas fixos se alinha com a demanda por unidades multi-fuso sincronizadas em linhas de montagem de eletrodomésticos, HVAC e pacotes de baterias. Enquanto isso, as fábricas de peças aeroespaciais adotam furadeiras pneumáticas de corpo fino que acomodam laminados compostos sem delaminação. O tamanho do mercado de ferramentas pneumáticas atribuído às estações fixas, portanto, superará as categorias portáteis mesmo com o aumento da penetração de ferramentas sem fio em outros lugares. Em contraste, lixadeiras, pregos a ar e grampeadores enfrentam concorrência mais acirrada de ferramentas elétricas sem escovas em trabalhos de menor intensidade, levando os fornecedores pneumáticos a enfatizar menores custos operacionais ao longo da vida útil e ciclos de trabalho robustos.

Por Fonte de Energia: Híbridos Conquistam um Nicho

O fornecimento de compressores diretos sustentou 63,1% da receita de 2024 e continua sendo a espinha dorsal das plantas de grande volume graças ao tempo de atividade 24/7. O tamanho do mercado de ferramentas pneumáticas atribuível às unidades híbridas assistidas por bateria, no entanto, deve expandir a um CAGR de 4,76% até 2030, impulsionado pela produtividade sem mangueira em zonas de trabalho confinadas ou elevadas. Os designs híbridos usam tanques de ar compactos repressurizados por micro-compressores integrados, suavizando a entrega de torque de pico enquanto reduzem a dependência de mangueiras. Os cartuchos de nitrogênio e CO₂ atendem aos setores de alimentos e farmacêutico sensíveis à contaminação, embora em volumes menores.

As organizações de serviço de campo apreciam que os híbridos contornam o ruído de grandes compressores móveis enquanto ainda produzem torque de 700-900 Nm. As equipes de utilidades municipais e os técnicos de turbinas eólicas formam grupos de primeiros adotantes. Essas características ajudam a defender o mercado de ferramentas pneumáticas contra a invasão totalmente elétrica, ao mesmo tempo que estimulam preços médios de venda premium.

Por Setor de Uso Final: Aeroespacial Acelera

O automotivo e transporte respondeu por 28,9% da receita de 2024, impulsionado por uma alta cadência de reparos e pela produção contínua de veículos. No entanto, o aeroespacial e defesa registrará o CAGR mais rápido de 3,9%, alinhado com os orçamentos militares globais de USD 2,44 trilhões e os cronogramas de restauração de frotas comerciais. A montagem de fuselagens com tolerâncias apertadas requer ferramentas de pulso com rastreabilidade de torque e sistemas de rebitagem com detecção de ângulo, conferindo à tecnologia pneumática uma vantagem sobre as elétricas na relação peso-potência. A manufatura geral sustenta crescimento de um dígito médio ao incorporar parafusadeiras pneumáticas em células robóticas.

Os locais de petróleo e gás digitalizam cada vez mais a manutenção, capturando 80% de economia de custos ao implantar ferramentas a ar com sensores vinculadas a módulos de agendamento de IA. A construção permanece cíclica, mas estável, com sua carteira de pedidos garantida por subsídios públicos de infraestrutura. Os adotantes de nicho nas ciências da vida recompensam os designs em aço inoxidável e sem óleo que satisfazem as auditorias de BPF, adicionando resiliência ao setor de ferramentas pneumáticas.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de 33,7% em 2024, impulsionada pelas exportações de máquinas da China, pela expansão do polo de autopeças da Índia e pelo agrupamento de eletrônicos no Sudeste Asiático. Os subsídios provinciais para atualizações de fábricas inteligentes incentivam projetos de otimização de ar comprimido que agrupam renovações de ferramentas. A Atlas Copco obtém 40% de sua receita global da região e continua construindo depósitos de serviço locais para consolidar a fidelidade à base instalada.[5]Fonte: Atlas Copco Group, "Uma Presença Global," atlascopcogroup.com Os concorrentes domésticos na China oferecem linhas de entrada a preços 15-20% mais baixos, mas as multinacionais defendem seu território com credenciais de garantia, precisão e segurança, sustentando o segmento premium do mercado de ferramentas pneumáticas.

A América do Norte deve crescer a um CAGR de 4,8% até 2030, à medida que os gastos com obras públicas atingem o pico e o reshoring da manufatura avançada ganha impulso. A demanda estimada de tubulações, válvulas e conexões dos EUA de USD 42,5 bilhões em 2025 se traduzirá em maior consumo de expansores de flanges, multiplicadores de torque e ferramentas de corte. As regras de vibração da OSHA e de compressores do DOE aumentam os custos de troca para importações não conformes, protegendo indiretamente as marcas estabelecidas.

A base instalada madura da Europa ainda impulsiona a reposição cativa, mas as rigorosas diretivas de vibração e energia fomentam ciclos de substituição em direção a modelos ergonômicos e de baixo vazamento. A produção aeroespacial da França de EUR 57,4 bilhões em 2024, 82% exportada, mantém elevada a demanda regional por furadeiras pneumáticas de alta precisão. Enquanto isso, o Oriente Médio e África, bem como a América do Sul, representam territórios de fronteira onde o risco político modera o crescimento, mas os projetos de petróleo e mineração estatais fornecem picos periódicos em pedidos de ferramentas de serviço pesado.

Cenário Competitivo

A concentração do setor é moderada. A Atlas Copco reforçou sua liderança ao adquirir a Kyungwon Machinery, com sede na Coreia do Sul, por USD 465 milhões em março de 2025, enriquecendo sua linha de compressores de parafuso e adicionando capacidade asiática. A Ingersoll Rand incorporou a APSCO, Blutek, UT Pumps e Friulair por um total combinado de USD 281 milhões ao longo de 2024-25, adicionando soluções de filtração, geração de nitrogênio e hidráulica ao seu mix de ferramentas a ar. A Techtronic Industries, controladora da Milwaukee Tool, registrou receita de USD 14,6 bilhões em 2024, impulsionada pela inovação em ferramentas sem fio que pressiona os titulares do segmento pneumático.

A diferenciação de produtos agora depende de diagnósticos integrados, mitigação de vibração e eficiência no uso do ar, em vez de apenas torque bruto. Os gateways IoT em parafusadeiras premium transmitem dados de contagem de ciclos e taxa de vazamento para painéis de ERP, permitindo a substituição preditiva. Os entrantes asiáticos de médio porte focam no preço, mas os gerentes de compras em setores regulamentados ainda favorecem marcas que oferecem valores de vibração certificados e conformidade CE/UL. As oportunidades de espaço em branco residem em módulos de energia híbrida, compressores silenciosos sem óleo e assinaturas de serviço que agrupam auditorias de vazamento com reforma de ferramentas. Os participantes do mercado capazes de abranger o conhecimento de compressores, distribuição e ferramentas continuarão a moldar a trajetória do mercado de ferramentas pneumáticas.

Líderes do Setor de Ferramentas Pneumáticas

Atlas Copco AB

Ingersoll Rand Inc.

Stanley Black & Decker Inc.

Snap-on Incorporated

Makita Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Atlas Copco adquiriu a Kyungwon Machinery Industry por USD 465 milhões, ampliando seu portfólio de compressores de parafuso com e sem injeção de óleo.

- Fevereiro de 2025: A Ingersoll Rand reportou USD 7,106 bilhões em pedidos de 2024 e uma margem EBITDA de 30,3% em seu segmento de Tecnologias e Serviços Industriais, sublinhando a disciplina de precificação em sistemas de ar.

- Janeiro de 2025: Entraram em vigor as novas regras de eficiência do DOE para compressores rotativos inundados com óleo, estabelecendo metas isentrópicas mínimas para modelos de 35-1.250 cfm.

- Novembro de 2024: A DEWALT lançou seu sistema de equipamentos sem fio POWERSHIFT, afirmando uma redução de 60% de CO₂ em comparação com equivalentes a gás ou ar.

- Outubro de 2024: A Ingersoll Rand concluiu três aquisições complementares no valor de USD 135 milhões, adicionando hidráulica especializada para caminhões e geradores de ar comprimido.

Escopo do Relatório Global do Mercado de Ferramentas Pneumáticas

| Portáteis (Chaves de Impacto, Catracas, Esmerilhadeiras, Lixadeiras, Pregos a Ar, Grampeadores) |

| Fixas / Estacionárias (Tesouras, Prensas, Alimentadores de Parafusos) |

| Acionado por Compressor de Ar Direto |

| Pneumático Assistido por Bateria (Híbrido) |

| Outros Acionados a Gás (ex.: Nitrogênio, CO₂) |

| Automotivo e Transporte |

| Manufatura Geral |

| Construção e Infraestrutura |

| Petróleo e Gás / Petroquímicos |

| Aeroespacial e Defesa |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Portáteis (Chaves de Impacto, Catracas, Esmerilhadeiras, Lixadeiras, Pregos a Ar, Grampeadores) | ||

| Fixas / Estacionárias (Tesouras, Prensas, Alimentadores de Parafusos) | |||

| Por Fonte de Energia | Acionado por Compressor de Ar Direto | ||

| Pneumático Assistido por Bateria (Híbrido) | |||

| Outros Acionados a Gás (ex.: Nitrogênio, CO₂) | |||

| Por Setor de Uso Final | Automotivo e Transporte | ||

| Manufatura Geral | |||

| Construção e Infraestrutura | |||

| Petróleo e Gás / Petroquímicos | |||

| Aeroespacial e Defesa | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ferramentas pneumáticas?

O tamanho do mercado de ferramentas pneumáticas é de USD 12,1 bilhões em 2025 e a projeção é de que alcance USD 14,7 bilhões até 2030.

Qual segmento está crescendo mais rapidamente dentro das ferramentas pneumáticas?

Espera-se que os sistemas fixos e estacionários registrem o CAGR mais alto de 5,0% até 2030, impulsionados pelos investimentos em automação de fábricas.

Qual região oferece a perspectiva de crescimento mais elevada?

A América do Norte apresenta a previsão de CAGR mais forte de 4,8% até 2030, apoiada pelos gastos em infraestrutura e pelo reshoring da manufatura avançada.

Por que as ferramentas pneumáticas ainda são preferidas em relação às alternativas sem fio?

As ferramentas a ar fornecem alto torque contínuo, operam com segurança em zonas sensíveis a faíscas e evitam o tempo de inatividade das baterias, mantendo-as essenciais em ambientes de serviço pesado e perigosos.

Página atualizada pela última vez em: