Tamanho e Participação do Mercado de Reguladores de Gás Industrial dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | |

| Tamanho do Mercado (2025) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reguladores de Gás Industrial dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de reguladores de gás industrial dos Estados Unidos é estimado em USD 3,11 bilhões em 2025 e está projetado para atingir USD 3,71 bilhões até 2030, crescendo a um CAGR de 3,64% de 2025 a 2030. A demanda sólida proveniente de fábricas de semicondutores, postos de abastecimento de hidrogênio e plantas de processamento químico sustenta o crescimento, apesar do perfil maduro do mercado. As prioridades de aquisição agora favorecem reguladores que combinam a confiabilidade mecânica tradicional com módulos digitais de sensores de pressão, permitindo um monitoramento de conformidade mais rigoroso e manutenção preditiva. Fornecedores capazes de garantir desempenho de ultra-alta pureza para gases reativos e especiais ganham vantagem à medida que fabricantes de chips e integradores de hidrogênio verde expandem sua capacidade. A volatilidade dos custos de materiais para níquel e cobre complica as estratégias de precificação, mas os programas de retrofit em complexos envelhecidos do Meio-Oeste ajudam a manter fluxos de pedidos de base estáveis.

Principais Conclusões do Relatório

- Por tipo de gás, os gases reativos lideraram com 38,12% da participação do mercado de reguladores de gás industrial dos Estados Unidos em 2024, enquanto as misturas especiais e de calibração estão projetadas para registrar um CAGR de 3,51% até 2030.

- Por material, o latão reteve uma participação de 42,67% do mercado de reguladores de gás industrial dos Estados Unidos em 2024, enquanto as ligas de alta pureza estão projetadas para crescer a um CAGR de 4,12% até 2030.

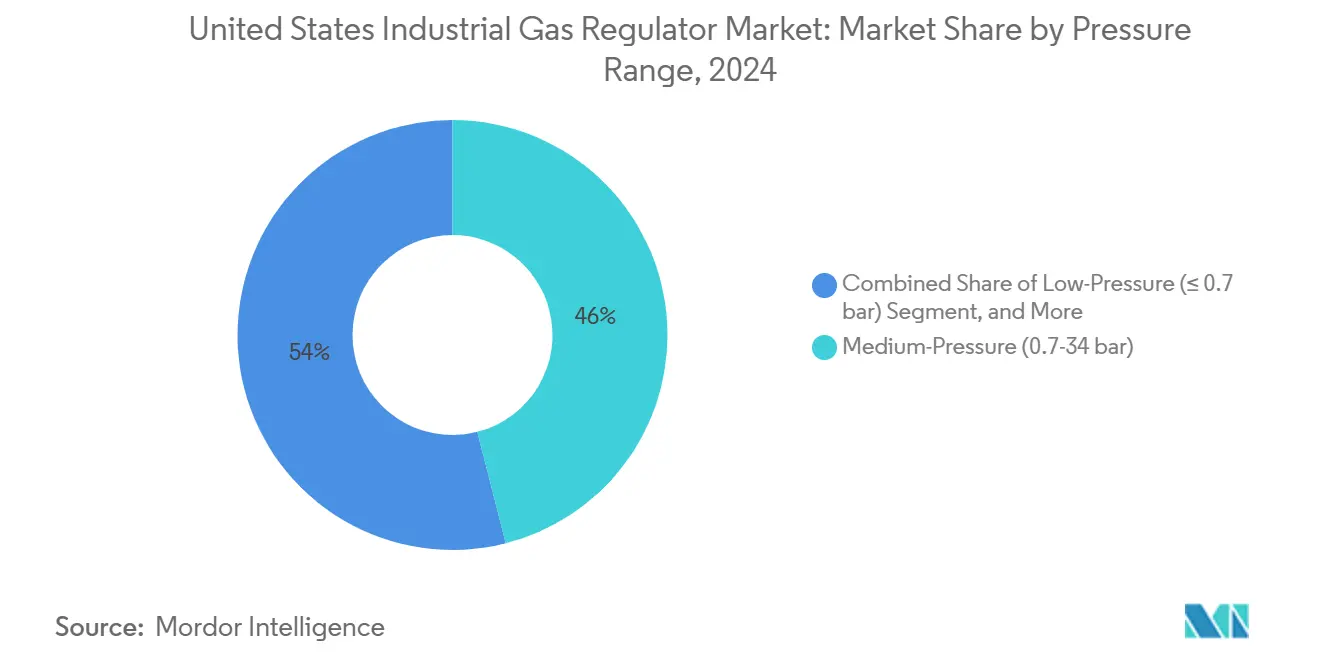

- Por faixa de pressão, os reguladores de média pressão capturaram 46,01% da participação do tamanho do mercado de reguladores de gás industrial dos Estados Unidos em 2024, e espera-se que as unidades de alta pressão se expandam a um CAGR de 4,81% até 2030.

- Por indústria de uso final, o segmento de produtos químicos e petroquímicos deteve 27,43% da participação do mercado de reguladores de gás industrial dos Estados Unidos em 2024; as aplicações de transição energética estão definidas para registrar o CAGR mais rápido de 5,08% até 2030.

Tendências e Perspectivas do Mercado de Reguladores de Gás Industrial dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada das instalações de mistura de gases especiais nos EUA | +0.8% | Costa do Golfo do Texas, Pensilvânia | Médio prazo (2-4 anos) |

| Demanda crescente por reguladores de alta pureza em fábricas de semicondutores | +0.9% | Arizona, Oregon, Nova York, Ohio | Curto prazo (≤ 2 anos) |

| Adoção rápida de postos de abastecimento de hidrogênio na Califórnia e no Texas | +0.6% | Califórnia, Texas, Noroeste do Pacífico | Longo prazo (≥ 4 anos) |

| Endurecimento da conformidade com as normas de segurança da OSHA e da EPA para o manuseio de gases tóxicos | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Crescente atividade de retrofit em plantas químicas envelhecidas do Meio-Oeste | +0.5% | Ohio, Indiana, Illinois | Médio prazo (2-4 anos) |

| Integração discreta de sensores digitais de pressão em reguladores de latão legados | +0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada das Instalações de Mistura de Gases Especiais nos EUA

Várias novas plantas de gases especiais estão entrando em operação, incluindo o projeto de USD 850 milhões da Air Liquide em Boise, programado para apoiar a linha de chips de memória da Micron. Cada planta requer controle de pressão de ultra-alta pureza com limites de contaminação abaixo de 1 ppb, aumentando assim a demanda por reguladores usinados com precisão com acabamentos superficiais de sub-mícron. Os nós de produção localizados reduzem os prazos de entrega, permitindo que reguladores com capacidade de usinagem doméstica desfrutem de economias logísticas. O investimento de USD 1 bilhão da Merck na Pensilvânia sinaliza o contínuo agrupamento geográfico próximo aos corredores de semicondutores. As especificações de aquisição cada vez mais incluem módulos digitais de detecção de vazamentos para atender às metas de tempo de atividade dos clientes, elevando os preços médios de venda.

Demanda Crescente por Reguladores de Alta Pureza em Fábricas de Semicondutores

A fábrica de USD 20 bilhões da Intel em Ohio e o site da TSMC no Arizona listam reguladores de Hastelloy ou Monel com taxas de vazamento abaixo de 1 × 10⁻⁹ sccs como linha de base. A documentação da Swagelok indica que as fábricas de chips requerem estabilidade de pressão de ±0,1% de -40 °C a +150 °C, impulsionando a adoção de conjuntos soldados orbitalmente com caminhos molhados eletrolíticos. Esses critérios rigorosos limitam o grupo de fornecedores qualificados e permitem prêmios de margem que contrabalançam as oscilações nos custos de metais. Os aumentos de volume programados para 2026-2027 mantêm alta visibilidade para pedidos de reguladores vinculados a instalações de ferramentas de linha.

Adoção Rápida de Postos de Abastecimento de Hidrogênio na Califórnia e no Texas

As leis SB 1418 e SB 1420 da Califórnia agora exigem maior densidade de postos, e o financiamento do hub ARCHES traz USD 1,2 bilhão para acelerar a implantação. Os dispensadores típicos de pátio de 700 bar requerem reguladores de dois estágios com ligas resistentes à fragilização por hidrogênio. A atividade paralela no Texas concentra-se em clusters industriais de hidrogênio próximos a complexos petroquímicos, conectando redes de distribuição com hubs de dutos. As subvenções federais de descarbonização que cobrem plantas de ferro prontas para hidrogênio estendem a demanda por reguladores para linhas de processo de indústrias pesadas.

Endurecimento da Conformidade com as Normas de Segurança da OSHA e da EPA para o Manuseio de Gases Tóxicos

As revisões do HazCom e do RMP intensificam o escrutínio sobre sistemas de cloro, amônia e hexafluoreto de enxofre. As atualizações frequentemente substituem válvulas de alívio de mola legadas por reguladores inteligentes que combinam discos de ruptura integrados com sensores de IoT, alimentando os painéis DCS das plantas. Os pacotes de documentação que incluem análises de elementos finitos e loops de segurança com classificação SIL estão cada vez mais determinando o resultado das licitações, elevando os fornecedores que mantêm equipes de engenharia internas certificadas pelos códigos ASME.[1]Departamento de Energia dos EUA, "Oportunidade de Financiamento para Descarbonização Industrial," energy.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de níquel e cobre impactando reguladores de aço inoxidável e latão | -0.6% | Global, fabricação na América do Norte | Curto prazo (≤ 2 anos) |

| Longos ciclos de certificação para reguladores em aplicações de grau nuclear | -0.3% | Regiões com instalações nucleares | Longo prazo (≥ 4 anos) |

| Escassez discreta de soldadores de reguladores certificados pela ASME | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Interrupção da cadeia de suprimentos de fundições de ligas especiais importadas da Europa | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Níquel e Cobre Impactando Reguladores de Aço Inoxidável e Latão

O níquel oscilou 40% durante 2024, enquanto o cobre era negociado acima de USD 8.000 por tonelada, comprimindo as margens para conjuntos de aço inoxidável e latão. Os fabricantes de equipamentos originais que detêm contratos de estrutura plurianuais enfrentam mecanismos de repasse defasados, e as janelas de validade de propostas encolheram para trinta dias. O hedge de materiais compensa apenas parcialmente a exposição porque os pedidos de ligas exóticas em pequenos lotes carecem de contratos futuros. Consequentemente, alguns fabricantes redimensionam os caminhos de fluxo ou adotam misturas de aço inoxidável duplex para reduzir o níquel total, mas qualquer redesenho aciona a requalificação, que pode durar um ano.

Longos Ciclos de Certificação para Reguladores em Aplicações de Grau Nuclear

Os programas de Teste de Tipo da NRC se estendem por 18 a 36 meses e exigem ensaios destrutivos de vazamento de hélio além de testes em mesa vibratória sísmica. O GAO identificou uma lacuna de 57 pessoas na equipe do escritório de reatores avançados da NRC, o que prolongou os intervalos de revisão. Os fornecedores devem manter estoque contra datas de aprovação incertas, imobilizando capital de giro. No entanto, os fornecedores que obtêm a certificação ficam entrincheirados por décadas, pois as instalações nucleares raramente relicitam componentes críticos.[2]Escritório de Responsabilidade do Governo dos EUA, "Relatório sobre a Força de Trabalho de Licenciamento da NRC," gao.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Gás: Gases Reativos Impulsionam a Demanda Central

Os gases reativos responderam por 38,12% da participação do mercado de reguladores de gás industrial dos Estados Unidos em 2024, refletindo o grande volume de oxigênio e hidrogênio processado nos setores de produtos químicos, processamento de metais e nos emergentes circuitos de hidrogênio verde. Reatores, reformadores e altos-fornos dependem de alimentações consistentes de oxigênio a média pressão, tornando os reguladores robustos de latão ou aço inoxidável uma necessidade básica. O papel crescente do hidrogênio em plantas de amônia e de ferro de redução direta eleva a demanda por unidades de alta pressão com ligas resistentes à fragilização por hidrogênio. Espera-se que as misturas especiais e de calibração registrem um CAGR de 3,51% até 2030, impulsionadas pelas etapas de gravação e deposição em semicondutores que necessitam de níveis de contaminantes abaixo de 1 ppb. Essas misturas geralmente são movimentadas em cilindros de pequenos lotes, gerando pedidos de reguladores de diafragma compactos equipados com partes molhadas eletrolíticas e válvulas de agulha de precisão.

Os gases inertes, como nitrogênio e argônio, fornecem atmosferas de cobertura para linhas de alimentos, farmacêuticos e fabricação de metais; o crescimento permanece estável, mas sem destaque. Os gases corrosivos e tóxicos, incluindo cloro e hexafluoreto de enxofre, representam oportunidades de nicho, porém de alta margem, pois exigem vedações de fluoropolímero e recursos de isolamento remoto. Os fornecedores que mantêm certificações cruzadas para limpeza em serviço de oxigênio e alívio de segurança para gases tóxicos obtêm o status de fornecedor preferencial. A ascensão do hidrogênio sob as subvenções federais de descarbonização amplia ainda mais a base instalada de reguladores classificados acima de 350 bar, compensando o crescimento mais lento nos ciclos tradicionais de serviço de oxigênio petroquímico.[3]Departamento de Energia dos EUA, "Estratégia de Hidrogênio Limpo," energy.gov

Por Material: Dominância do Latão Enfrenta o Desafio das Ligas de Alta Pureza

O latão reteve 42,67% da participação do mercado de reguladores de gás industrial dos Estados Unidos em 2024, graças à sua eficiência de custo e resistência à corrosão adequada para serviços de ar comprimido, nitrogênio e hidrogênio de baixo grau. As linhas de usinagem de barras padrão e cromagem são maduras, mantendo os custos unitários baixos. O aço inoxidável comanda preços médios de venda mais elevados e mitiga corrosivos leves, tornando-o o principal material para nitrogênio farmacêutico, CO₂ para bebidas e muitos circuitos de oxigênio petroquímico. As ligas exóticas estão projetadas para registrar um CAGR de 4,12% até 2030, impulsionadas por fábricas de semicondutores e reatores avançados que requerem corpos de Monel, Hastelloy ou Inconel para aplicações de hélio de ultra-alta pureza ou alta temperatura. Os pedidos de ligas de alta pureza geralmente incluem certificados de contagem de partículas e testes de vazamento de hélio abaixo de 1×10⁻⁹ sccs, aumentando o valor por unidade.

A volatilidade do níquel pressiona as margens do aço inoxidável, enquanto as oscilações no preço do cobre afetam o latão. Alguns fabricantes de equipamentos originais testam aço inoxidável duplex ou aços sem níquel, mas a requalificação adiciona tempo. Simultaneamente, os retrofits de sensores digitais em unidades de latão fornecem um caminho de modernização de baixo investimento de capital, adiando as substituições completas de corpos de aço inoxidável ou ligas em plantas com restrições de caixa. Os gargalos de fundição de ligas europeias continuam a representar um risco de fornecimento, levando os compradores a diversificar suas fontes de fundição. Os fornecedores que alinham as escolhas de materiais com análises de custo total de propriedade vencem licitações onde os usuários finais quantificam as economias ao longo do ciclo de vida.

Por Faixa de Pressão: Aplicações de Média Pressão Dominam

Os reguladores de média pressão, operando entre 0,7 e 34 bar, capturaram uma participação de 46,01% do tamanho do mercado de reguladores de gás industrial dos Estados Unidos em 2024. Reatores químicos, sistemas de purga de refinarias e controles de HVAC geralmente se enquadram nessa faixa, sustentando uma frequência de pedidos estável. Os dispositivos de baixa pressão operando abaixo de 0,7 bar atendem a laboratórios e metrologia de precisão; a demanda permanece de nicho, porém lucrativa, devido às rigorosas especificações de repetibilidade. Os reguladores de alta pressão acima de 34 bar estão projetados para crescer a um CAGR de 4,81% até 2030, impulsionados pela dispensação de hidrogênio a 700 bar, projetos piloto de captura de carbono e reatores avançados de circuito de hélio.

Os projetos de alta pressão devem manter o ponto de ajuste de ±0,1% em amplas variações térmicas, exigindo hastes usinadas com precisão e pacotes de diafragma em camadas. Os riscos de fragilização por hidrogênio exigem o uso de Monel ou aço inoxidável recozido especialmente. O custo por unidade excede o dos modelos de média pressão por fatores de três a seis, fortalecendo assim a receita apesar dos volumes menores. Os fabricantes de equipamentos originais que simplificam a modularidade de componentes entre as classes de pressão simplificam o estoque de MRO para distribuidores, auxiliando a penetração no mercado.

Por Indústria de Uso Final: Produtos Químicos Lideram, Transição Energética Acelera

Os produtos químicos e petroquímicos responderam por uma participação de 27,43% do tamanho do mercado de reguladores de gás industrial dos Estados Unidos em 2024, impulsionados pela demanda constante de oxigênio, nitrogênio e hidrogênio em trens de craqueamento, reforma e polimerização. Os ciclos de reforma para complexos do Meio-Oeste da era 1960-1980 adicionam tonelagem de retrofit para substituições de reguladores inteligentes. As aplicações de transição energética estão preparadas para um CAGR de 5,08% até 2030, à medida que os hubs de hidrogênio verde, o lançamento de células de combustível e as linhas de ferro de redução direta prontas para hidrogênio se multiplicam.

O petróleo e o gás mantêm uma base instalada considerável em elevação de gás a montante, compressão a médio fluxo e refino a jusante; no entanto, o crescimento se estabiliza devido à contagem plana de sondas e às políticas de descarbonização. Os segmentos de semicondutores, ciências da vida e alimentos e bebidas criam nichos valiosos de alta pureza. As demonstrações de reatores nucleares avançados, embora pequenas em volume unitário, geram preços médios de venda elevados devido aos testes rigorosos. Os fornecedores bem-sucedidos em múltiplos segmentos diversificam a receita, limitam a exposição cíclica e alcançam economias de escala no fornecimento de componentes.

Análise Geográfica

A Califórnia ancora o crescimento da infraestrutura de hidrogênio por meio de mandatos estaduais e financiamento federal do ARCHES, acelerando os pedidos de reguladores de 700 bar equipados com acabamentos resistentes à fragilização. Dezenas de postos de pátio agora especificam reguladores de dois estágios, e os depósitos de frotas de serviço pesado sustentam a visibilidade de demanda plurianual. O Texas espelha o impulso no hidrogênio industrial, aproveitando os ativos petroquímicos da Costa do Golfo e os planos de exportação portuária. Os fornecedores com armazenagem em Houston alcançam suporte mais rápido ao comissionamento de sites, um fator decisivo de licitação para as EPCs.

O cinturão industrial do Meio-Oeste, notadamente Ohio, Indiana e Illinois, impulsiona o volume de retrofits. O plano de recursos de 2024 da Northern Indiana Public Service Company descreve 2.600 MW de nova capacidade de ciclo combinado, cada bloco equipado com centenas de reguladores de cobertura de nitrogênio e ar de instrumentação. Os grupos de mão de obra qualificada em manufatura persistem, embora a escassez de soldadores certificados pela ASME estenda os cronogramas dos projetos. Os fabricantes de equipamentos originais locais aproveitam esses pontos fortes para compensar os ventos contrários dos custos de materiais por meio de montagem celular enxuta.

A Pensilvânia emerge como um epicentro de gases especiais após o anúncio da planta de USD 1 bilhão da Merck. O corredor do Nordeste mantém a demanda de grau farmacêutico por reguladores de aço inoxidável e ligas, enquanto o Arizona e o Oregon desfrutam da expansão de semicondutores da Intel e da TSMC. Wyoming e Washington abrigam projetos piloto de reatores avançados, introduzindo ciclos de serviço de hélio de alta pressão que poucos fornecedores conseguem atender. A diversificação regional distribui o risco e apoia a otimização da rede de atendimento.

Cenário Competitivo

A consolidação moderada define o mercado de reguladores de gás industrial dos Estados Unidos. A divisão de Controle de Fluxo e Processos da Parker Hannifin registrou USD 4,67 bilhões em vendas nos últimos doze meses, possibilitando investimentos em plataformas com acabamentos compatíveis com hidrogênio e pacotes de monitoramento digital. O grupo de Controle Final da Emerson segue, integrando reguladores com sua pilha de software de válvulas, atuadores e otimização AspenTech.[4]Emerson Electric Co., "Destaques do Segmento de Controle Final," emerson.com A Swagelok aproveita a exclusividade de canal e a engenharia de aplicações para proteger sua participação em nichos de ultra-alta pureza.

O desempenho técnico e o suporte à conformidade, em vez do preço, influenciam cada vez mais as aquisições. Os fornecedores investem em blocos de sensores prontos para IoT, interiores eletrolíticos e materiais de assento de baixa desgaseificação. A aquisição de processos de GNL pela Honeywell em 2024 sinaliza a polinização cruzada entre o manuseio criogênico e o design de reguladores. As aquisições criogênicas da Dover revelam expansões de escopo estratégico semelhantes. Os especialistas de médio porte se diferenciam por meio de ciclos rápidos de prototipagem e usinagem de ligas personalizadas, mas enfrentam limites de escalonamento devido à escassez de soldadores. Os programas de desenvolvimento de força de trabalho tornam-se fossos competitivos.

Os obstáculos de certificação em fábricas nucleares e de semicondutores erguem altas barreiras de entrada. Uma vez aprovados, os reguladores permanecem incorporados por décadas, garantindo a receita de peças de reposição do mercado de pós-venda. Os kits de retrofit digital ameaçam o deslocamento das unidades analógicas incumbentes, gerando alianças entre empresas de sensores e fabricantes de equipamentos originais mecânicos. Os líderes de mercado mantêm fortes redes de MRO que garantem peças de reposição no dia seguinte, cruciais para o tempo de atividade das fábricas e as paradas de refinarias. A contestabilidade geral permanece moderada, com espaço para consolidação em nichos adjacentes de sensoriamento e análise de dados.

Líderes do Setor de Reguladores de Gás Industrial dos Estados Unidos

Airgas Inc. (an Air Liquide company)

Emerson Electric Co.

Parker Hannifin Corporation

Swagelok Company

The Harris Products Group, a Lincoln Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Emerson avançou em sua fusão de USD 670 milhões com a AspenTech para fornecer suítes integradas de otimização e controle que incorporam sistemas regulatórios.

- Agosto de 2025: O Departamento de Energia alocou novos fundos de descarbonização industrial para a fabricação pronta para hidrogênio, desencadeando pedidos de reguladores para linhas de ferro de redução direta e produtos químicos.

- Julho de 2025: A fábrica da Intel em Ohio cruzou marcos de aquisição, concedendo USD 50 milhões em contratos de reguladores de ultra-alta pureza para processos de chips sub-ppb.

- Junho de 2025: A Califórnia concedeu contratos de fornecimento em massa de reguladores para equipar novos postos de hidrogênio de 700 bar sob o financiamento do hub ARCHES.

Escopo do Relatório do Mercado de Reguladores de Gás Industrial dos Estados Unidos

| Inerte (N₂, Ar) |

| Reativo (O₂, H₂) |

| Corrosivo / Tóxico (Cl₂, NH₃, HCl, SF₆) |

| Misturas Especiais e de Calibração |

| Latão |

| Aço Inoxidável |

| Ligas de Alta Pureza (Monel, Hastelloy) |

| Baixa Pressão (≤ 0,7 bar) |

| Média Pressão (0,7-34 bar) |

| Alta Pressão (≥ 34 bar) |

| Petróleo e Gás |

| Produtos Químicos e Petroquímicos |

| Metais e Mineração |

| Saúde e Ciências da Vida |

| Alimentos e Bebidas |

| Eletrônicos e Semicondutores |

| Transição Energética (Hidrogênio Verde, Células de Combustível) |

| Por Tipo de Gás | Inerte (N₂, Ar) |

| Reativo (O₂, H₂) | |

| Corrosivo / Tóxico (Cl₂, NH₃, HCl, SF₆) | |

| Misturas Especiais e de Calibração | |

| Por Material | Latão |

| Aço Inoxidável | |

| Ligas de Alta Pureza (Monel, Hastelloy) | |

| Por Faixa de Pressão | Baixa Pressão (≤ 0,7 bar) |

| Média Pressão (0,7-34 bar) | |

| Alta Pressão (≥ 34 bar) | |

| Por Indústria de Uso Final | Petróleo e Gás |

| Produtos Químicos e Petroquímicos | |

| Metais e Mineração | |

| Saúde e Ciências da Vida | |

| Alimentos e Bebidas | |

| Eletrônicos e Semicondutores | |

| Transição Energética (Hidrogênio Verde, Células de Combustível) |

Principais Perguntas Respondidas no Relatório

Qual é a demanda atual por reguladores de gás industrial nos Estados Unidos?

O tamanho do mercado de reguladores de gás industrial dos Estados Unidos é de USD 3,11 bilhões em 2025, com um valor projetado de USD 3,71 bilhões até 2030 a um CAGR de 3,64%.

Qual tipo de gás impulsiona as maiores vendas de reguladores?

Os gases reativos, como oxigênio e hidrogênio, lideram com 38,12% de participação de mercado devido ao uso intenso em produtos químicos, metais e aplicações emergentes de hidrogênio.

Qual categoria de material está crescendo mais rapidamente?

As ligas de alta pureza, incluindo Hastelloy e Monel, estão previstas para crescer a um CAGR de 4,12% devido à demanda de semicondutores e nuclear.

Por que os reguladores de alta pressão estão ganhando força?

A implantação de postos de abastecimento de hidrogênio a 700 bar e projetos de reatores avançados impulsiona o crescimento dos reguladores de alta pressão a um CAGR de 4,81% até 2030.

Qual setor de uso final apresenta as perspectivas de crescimento mais fortes?

Os projetos de transição energética que abrangem a integração de hidrogênio verde e células de combustível estão definidos para registrar um CAGR de 5,08%, superando outros setores até 2030.

Qual é um desafio-chave da cadeia de suprimentos enfrentado pelos fabricantes?

A volatilidade dos preços de níquel e cobre aperta as margens dos reguladores de aço inoxidável e latão, levando a esforços de otimização de design e substituição de materiais.

Página atualizada pela última vez em: