Tamanho e Participação do Mercado de Reach Stacker

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

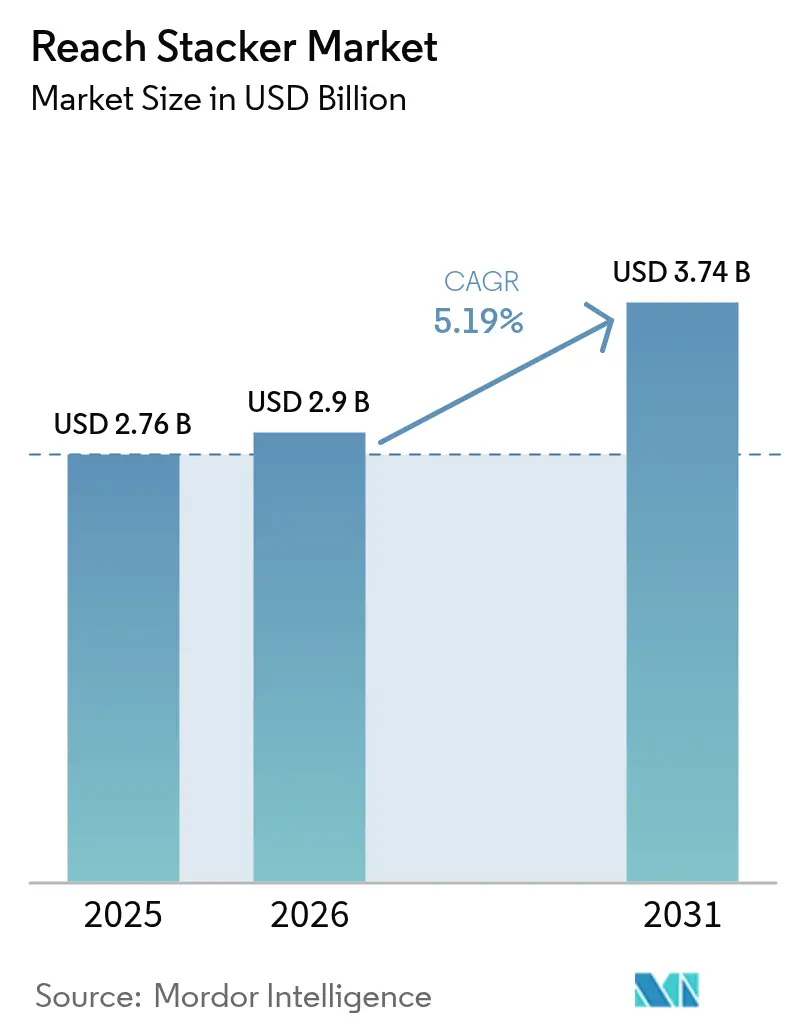

| Tamanho do Mercado (2026) | 2.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reach Stacker pela Mordor Intelligence

O tamanho do mercado de reach stacker foi avaliado em USD 2,76 bilhões em 2025 e estima-se que cresça de USD 2,9 bilhões em 2026 para atingir USD 3,74 bilhões até 2031, a um CAGR de 5,19% durante o período de previsão (2026-2031). As tendências de aumento do tamanho dos navios, aliadas à recorrente congestionamento dos berços, continuam a impulsionar os terminais em direção a equipamentos móveis de movimentação de contêineres que podem complementar os guindastes fixos durante os períodos de pico de demanda. Simultaneamente, a transição dos motores a diesel para trens de força eletrificados e preparados para hidrogênio está reformulando os critérios de aquisição, à medida que os operadores equilibram as metas de sustentabilidade com os objetivos de custo total de propriedade. A densa rede de portos da Ásia-Pacífico e a liderança em automação sustentam sua participação dominante, enquanto os recordes de investimentos em infraestrutura no Oriente Médio e na África desbloqueiam novos nós de demanda. A diferenciação tecnológica avançou de forma decisiva em direção ao software, e os diagnósticos preditivos baseados em IA e as plataformas de operação remota são agora fatores-chave de compra ao lado da capacidade de elevação e da escolha de combustível.

Principais Conclusões do Relatório

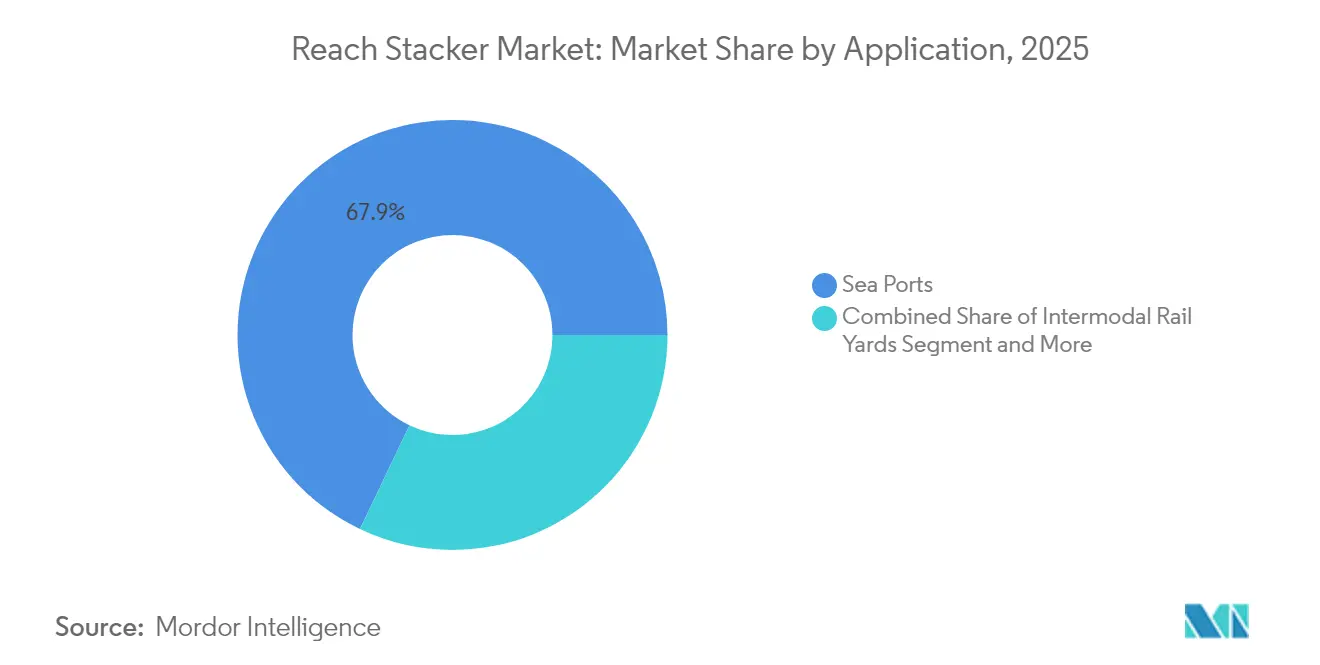

- Por aplicação, os portos marítimos detinham 67,92% da participação do mercado de reach stacker em 2025; os terminais de barcaças estão projetados para registrar o CAGR mais rápido de 10,15% até 2031.

- Por tonelagem, a classe de 30 a 45 toneladas representou 53,64% do tamanho do mercado de reach stacker em 2025, enquanto as unidades acima de 100 toneladas devem crescer a um CAGR de 7,78% até 2031.

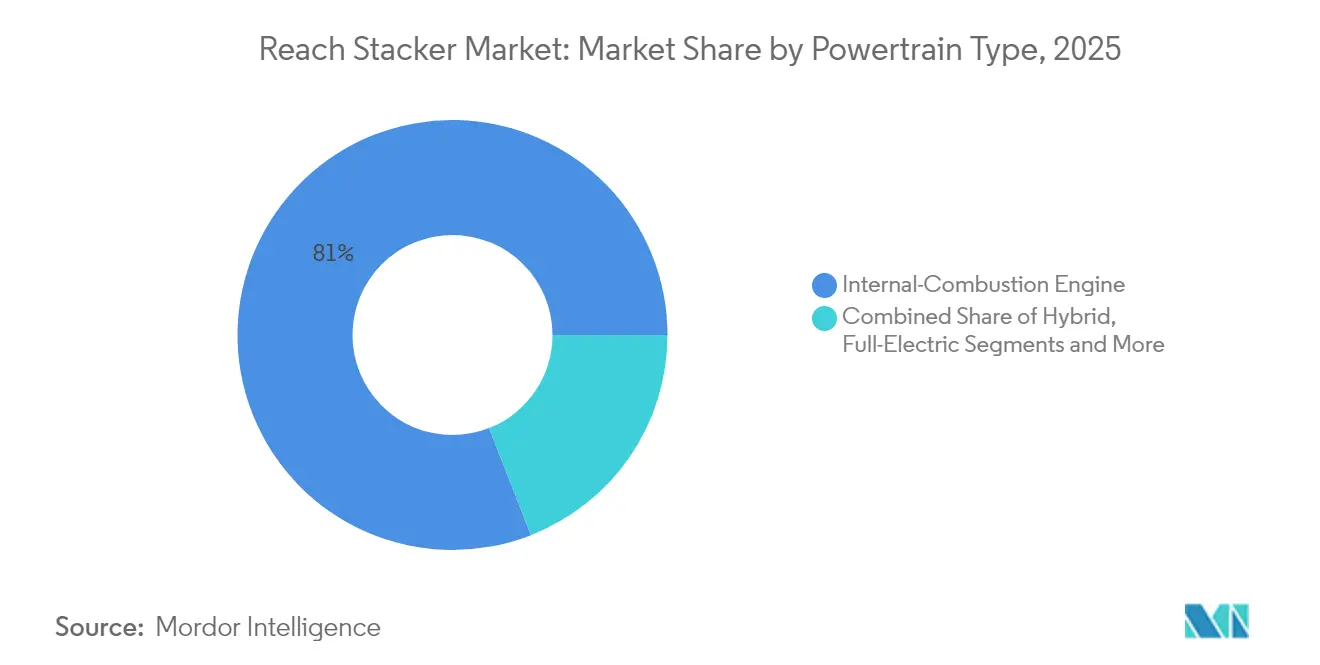

- Por trem de força, os motores de combustão interna comandaram uma participação de 80,95% do tamanho do mercado de reach stacker em 2025; as variantes elétricas avançarão ao CAGR mais alto de 21,61% até 2031.

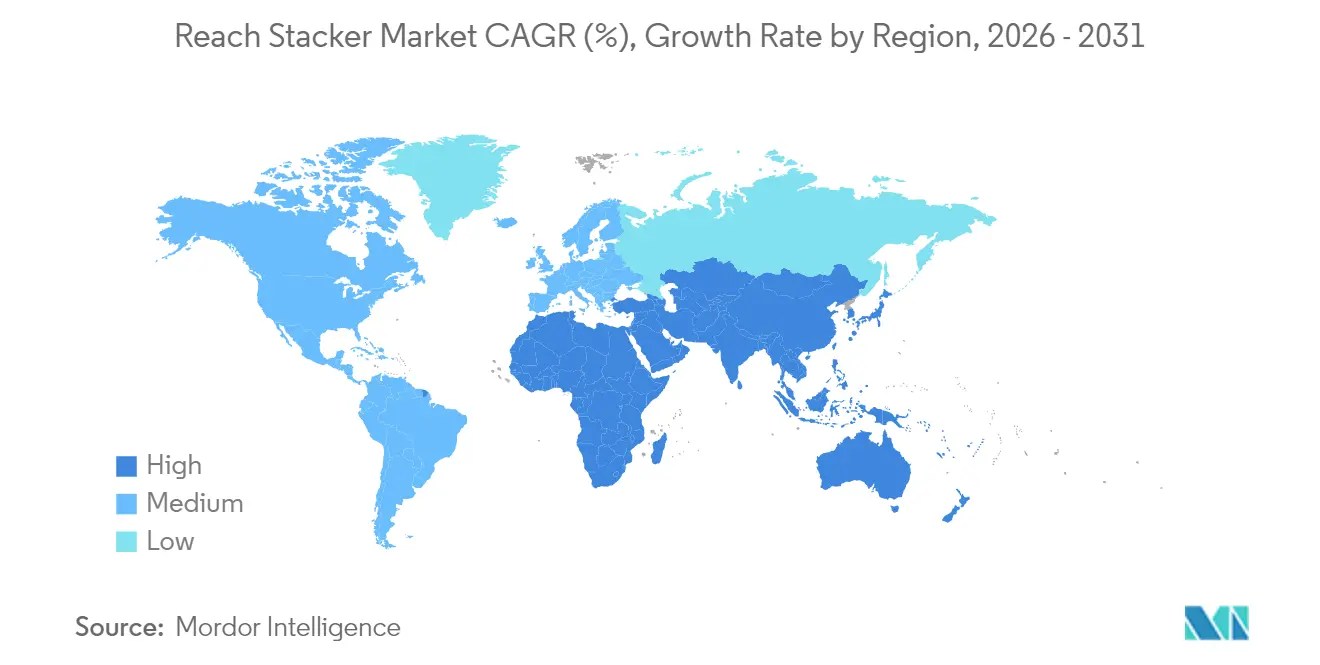

- Por geografia, a Ásia-Pacífico liderou com 42,08% da receita do mercado de reach stacker em 2025, enquanto o bloco do Oriente Médio e África deve crescer mais rapidamente a um CAGR de 8,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reach Stacker

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Crescimento do Tráfego de Contêineres nos Portos Marítimos | +1.2% | Global, com a Ásia-Pacífico Liderando o Crescimento | Médio Prazo (2 a 4 Anos) |

| Eletrificação Acelerada da Frota para Cumprir as Metas da IMO 2030 | +0.8% | Global, com a UE e a América do Norte como Primeiros Adotantes | Longo Prazo (≥ 4 Anos) |

| Expansão Ferroviária Intermodal em Regiões Sem Saída para o Mar | +0.6% | América do Norte, Europa Central, Ásia Central | Médio Prazo (2 a 4 Anos) |

| Mandatos de Automação Portuária no Pacote Europeu Fit-for-55 | +0.5% | União Europeia | Médio Prazo (2 a 4 Anos) |

| Manutenção Preditiva Orientada por IA Reduzindo o TCO | +0.4% | Mercados Desenvolvidos, Terminais Premium | Curto Prazo (≤ 2 Anos) |

| Surgimento de Trens de Força de Célula de Combustível de Hidrogênio em Movimentação de Carga Pesada | +0.3% | UE, América do Norte, Japão | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento do Tráfego de Contêineres nos Portos Marítimos

Os volumes globais de contêineres dispararam em 2024, com a demanda de TEU-milha aumentando à medida que os desvios pelo Mar Vermelho estenderam as rotas de navegação e intensificaram as taxas de utilização dos equipamentos. O Porto de Xangai processou um recorde de 5 milhões de contêineres em janeiro de 2025, enquanto os 8 principais portos de contêineres da China movimentaram coletivamente 224 milhões de TEU, representando um crescimento de 7% em relação ao ano anterior, que superou as médias globais[1] "Os volumes de contêineres da China dispararam em 2024", Rebecca Moore, Riviera, rivieramm.com.. Essa concentração de tráfego cria gargalos de equipamentos nos principais centros, impulsionando a demanda por reach stacker à medida que os terminais buscam soluções flexíveis de movimentação de contêineres que operam independentemente da infraestrutura de guindastes fixos. A resiliência da rota comercial Ásia-Europa, apesar das perturbações geopolíticas, demonstra o momentum sustentado do fluxo de carga. Ao mesmo tempo, mercados emergentes como a África mostram um crescimento de 66,71% na demanda por equipamentos, à medida que os portos regionais expandem a capacidade para capturar os volumes desviados[2] "Sany divulga resultados financeiros do primeiro semestre de 2024", Anjali Sooknanan, IVT International, ivtinternational.com. . Os padrões de congestionamento portuário sugerem que a vantagem de mobilidade dos reach stackers se torna cada vez mais valiosa à medida que os terminais otimizam as operações de pátio sob disponibilidade restrita de berços.

Eletrificação Acelerada da Frota para Cumprir as Metas da IMO 2030

A meta de redução de 40% de CO2 até 2030 da Organização Marítima Internacional catalisa programas de eletrificação de equipamentos portuários que se estendem além das emissões dos navios para abranger as operações terminais. A pesquisa da Aliança de Portos de Emissão Zero (ZEPA) indica que os equipamentos de movimentação de contêineres elétricos a bateria compreenderão mais de 94% das novas aquisições de 2031 a 2035, com os operadores de terminais acelerando os ciclos de substituição para cumprir os compromissos de descarbonização. A implantação pela APM Terminals de 240 peças de novos equipamentos de movimentação de contêineres, incluindo tratores de terminal elétricos para seu primeiro terminal 100% elétrico na América do Sul, demonstra a escala da transformação de infraestrutura em curso. O Porto de Los Angeles lançou os primeiros manipuladores de carga elétricos comerciais do país em 2024, validando a tecnologia de emissão zero para aplicações de uso intensivo, enquanto os controles de emissões da Califórnia exigem conformidade das embarcações até 2027. No entanto, o cronograma de transição depende criticamente das atualizações da infraestrutura de rede elétrica, pois as redes de transmissão europeias podem exigir uma expansão de capacidade de 20 a 50% até 2040 para suportar as demandas de eletrificação.

Expansão Ferroviária Intermodal em Regiões Sem Saída para o Mar

O investimento intermodal de USD 3,4 bilhões da Union Pacific em 2024, incluindo novos terminais em Kansas City e Phoenix, reflete a mudança estratégica em direção à movimentação de contêineres no interior, à medida que os portos costeiros atingem restrições de capacidade[3]"Union Pacific Investe Significativamente no Serviço Intermodal", Inside Track, www.up.com. . O Projeto Ferroviário Barstow da BNSF, no valor de USD 1,5 bilhão, com construção prevista para 2026 para o maior hub intermodal do mundo, demonstra a escala do desenvolvimento de infraestrutura interior que cria novas oportunidades de implantação de reach stacker. O Forte Worth Alliance Smart Port recebeu USD 80 milhões em financiamento federal para um depósito intermodal de 32 acres que dobrará o tráfego de caminhões até 2035, destacando como os terminais do interior servem como válvulas de alívio de pressão para instalações costeiras congestionadas. A expansão de infraestrutura ferroviária de USD 50 milhões dos Portos da Carolina do Norte em Wilmington triplicará a capacidade de movimentação de contêineres e desviará 250.000 contêineres de caminhões para trens anualmente, criando demanda por equipamentos de movimentação flexíveis para atender às interfaces ferroviárias e rodoviárias. Esses desenvolvimentos posicionam os reach stackers como equipamentos críticos para pátios intermodais que exigem capacidades versáteis de movimentação de contêineres em múltiplos modos de transporte.

Manutenção Preditiva Orientada por IA Reduzindo o TCO

A implementação da ferramenta de posicionamento de contêineres baseada em IA da DP World em seu centro de logística de Busan alcançou melhorias operacionais mensuráveis ao otimizar a utilização de equipamentos e reduzir gargalos por meio de análise preditiva. O conceito de automação Future Fields da Konecranes integra o agendamento de manutenção orientado por IA com o monitoramento de equipamentos em tempo real, permitindo intervenções preditivas que minimizam os custos de inatividade enquanto prolongam os ciclos de vida dos ativos. A pesquisa em transporte marítimo demonstra que a manutenção preditiva orientada por IA pode reduzir incidentes relacionados a maquinários, que representam uma parcela significativa das interrupções operacionais em ambientes portuários. O impacto econômico da tecnologia vai além da economia em manutenção, pois sistemas preditivos habilitados para IoT podem otimizar os padrões de implantação de equipamentos e reduzir o tempo ocioso por meio de algoritmos de previsão de demanda. No entanto, a implementação requer investimentos substanciais em infraestrutura digital e desenvolvimento da força de trabalho para gerenciar os sistemas de IA de forma eficaz, criando barreiras de adoção para operadores de terminais menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congelamento de Despesas de Capital nos Portos de Mercados Emergentes em Meio ao Endividamento | -0.7% | África, América do Sul, Sudeste Asiático | Curto Prazo (≤ 2 Anos) |

| Gargalos de Capacidade da Rede Elétrica para Carregadores Elétricos de Grande Escala | -0.6% | Mercados Emergentes, Infraestrutura Portuária Mais Antiga | Longo Prazo (≥ 4 Anos) |

| Volatilidade dos Preços do Aço Inflacionando os Custos dos Fabricantes de Equipamentos Originais | -0.5% | Centros de Manufatura Globais | Médio Prazo (2 a 4 Anos) |

| Escassez de Operadores Qualificados Desacelerando a Adoção na África | -0.4% | Principalmente África Subsaariana | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Congelamento de Despesas de Capital nos Portos de Mercados Emergentes em Meio ao Endividamento

Os portos de mercados emergentes enfrentam crescentes restrições de despesas de capital à medida que os custos do serviço da dívida aumentam em meio a taxas de juros elevadas, criando um obstáculo significativo para os ciclos de aquisição de equipamentos. A análise de financiamento de infraestrutura do Banco Mundial para o Egito destaca estruturas institucionais complexas e barreiras regulatórias que impedem o investimento privado na modernização do setor de transportes, padrões que se estendem por várias economias emergentes. Apesar do compromisso de investimento africano de USD 3 bilhões da DP World até 2029, a empresa reconhece os altos custos logísticos e lacunas de infraestrutura que exigem implantação sustentada de capital para atingir as metas de eficiência operacional. Os operadores portuários em mercados com dívida elevada priorizam cada vez mais a manutenção dos equipamentos existentes em vez de novas aquisições, estendendo os ciclos de substituição e adiando as atualizações tecnológicas que de outra forma impulsionariam a demanda por reach stacker. A restrição afeta particularmente os portos regionais menores que não têm acesso aos mercados de capitais internacionais, criando um mercado bifurcado onde os principais portos centrais continuam investindo enquanto as instalações secundárias adiam os programas de modernização.

Volatilidade dos Preços do Aço Inflacionando os Custos dos Fabricantes de Equipamentos Originais

A volatilidade dos preços do aço continua pressionando os custos de fabricação dos reach stackers; essas flutuações criam incerteza de aquisição para os fabricantes de equipamentos, que têm dificuldade em manter preços estáveis enquanto gerenciam a variabilidade dos custos de insumos ao longo de ciclos de produção de vários meses. A restrição afeta particularmente os reach stackers de uso pesado nas categorias de 45 a 100 toneladas e super-pesados, onde o conteúdo de aço representa uma proporção maior dos custos totais de fabricação do que nas variantes de equipamentos mais leves. Os fabricantes de equipamentos originais implementam cada vez mais mecanismos de preços dinâmicos e sobretaxas de matéria-prima para gerenciar a volatilidade dos custos, mas essas estratégias podem atrasar as decisões de compra dos clientes, pois os compradores aguardam condições de preços mais favoráveis. As tarifas dos EUA sobre equipamentos de movimentação de carga chineses, anunciadas em 2025, adicionam outra camada de pressão de custo que pode acelerar a regionalização da cadeia de suprimentos enquanto aumenta os preços dos equipamentos para os compradores norte-americanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Portos Marítimos Impulsionam o Crescimento do Volume

Os portos marítimos comandam 67,92% de participação de mercado do mercado de reach stacker em 2025, refletindo seu papel como principais centros de movimentação de contêineres, onde os reach stackers fornecem flexibilidade essencial para as operações de pátio e as sequências de carregamento de embarcações. O domínio do segmento decorre do aumento do tamanho dos navios, que exige equipamentos versáteis baseados no solo para complementar a infraestrutura de guindastes fixos, particularmente durante os períodos de pico de atracação, quando as demandas de vazão de contêineres excedem a capacidade dos guindastes de cais. Os terminais de barcaças e fluviais representam o segmento de aplicação de crescimento mais rápido, com um CAGR de 10,15% até 2031, impulsionado por programas de desenvolvimento de hidrovias e expansão do transporte intermodal que conectam os portos costeiros com os centros de distribuição do interior. Os depósitos de contêineres do interior e os portos secos se beneficiam de investimentos em infraestrutura como o terminal interior planejado do Utah e os programas de expansão portuária da Virgínia, que criam novas oportunidades de implantação de equipamentos em regiões sem saída para o mar.

As aplicações industriais, incluindo o manuseio de aço, madeira e papel, mantêm uma demanda constante, pois as instalações de manufatura requerem capacidades especializadas de movimentação de contêineres para a logística de matérias-primas e a distribuição de produtos acabados. Os pátios ferroviários intermodais mostram crescimento acelerado à medida que o terminal Kansas City da Union Pacific e o projeto Barstow da BNSF demonstram a escala do desenvolvimento de infraestrutura interior, com essas instalações exigindo reach stackers que podem transferir eficientemente contêineres entre vagões ferroviários e chassi de caminhões. A segmentação de aplicações reflete uma evolução mais ampla da cadeia de suprimentos em direção a redes logísticas distribuídas que reduzem o congestionamento nos portos costeiros enquanto criam novos centros de demanda de equipamentos em mercados interiores anteriormente mal atendidos.

Por Tonelagem: Unidades Super-Pesadas Ganham Impulso

O segmento de 30 a 45 toneladas mantém a liderança de mercado com 53,64% de participação do mercado de reach stacker em 2025, representando o equilíbrio ideal entre versatilidade operacional e eficiência de capital para operações padrão de movimentação de contêineres em diversos ambientes portuários. Essa faixa de tonelagem acomoda a maioria dos pesos de contêineres enquanto fornece capacidade de elevação suficiente para operações empilhadas, tornando-a a escolha preferida para terminais com perfis de carga mista e requisitos operacionais variados. No entanto, o segmento super-pesado acima de 100 toneladas demonstra a trajetória de crescimento mais forte, com um CAGR de 7,78% até 2031, impulsionado pelos requisitos de terminais automatizados e pelas operações de embarcações maiores que exigem equipamentos de maior capacidade para operações eficientes de empilhamento e recuperação de contêineres.

O segmento abaixo de 30 toneladas atende a aplicações especializadas, incluindo o manuseio de contêineres vazios e operações de carga leve, enquanto a categoria de 45 a 100 toneladas atende a aplicações de contêineres pesados e requisitos de empilhamento de alta densidade em terminais com espaço restrito. A liderança da China na automação de portos de contêineres, com 52 terminais automatizados alcançando níveis de eficiência recordes, cria demanda por reach stackers super-pesados que podem se integrar a sistemas automatizados enquanto lidam com os pesos crescentes de contêineres associados às operações logísticas modernas. A evolução da segmentação por tonelagem reflete a mudança estratégica dos operadores de terminais em direção a equipamentos de maior capacidade que podem lidar com tamanhos e pesos crescentes de contêineres enquanto suportam operações automatizadas que exigem capacidades precisas de posicionamento.

Por Tipo de Trem de Força: Transição Elétrica Acelera

Os motores de combustão interna retêm 80,95% de participação de mercado do mercado de reach stacker em 2025, refletindo a base instalada de equipamentos movidos a diesel e os requisitos de confiabilidade operacional das operações portuárias contínuas, onde a infraestrutura de abastecimento permanece mais acessível do que os sistemas de carregamento. No entanto, os trens de força elétricos exibem a maior velocidade de crescimento, com um CAGR de 21,61% até 2031, apoiados por mandatos regulatórios e avanços tecnológicos que abordam as restrições de autonomia e carregamento que anteriormente limitavam a adoção de elétricos em aplicações de uso pesado. A implantação pelo Porto de Los Angeles dos primeiros manipuladores de carga elétricos comerciais do país valida a tecnologia de emissão zero para operações portuárias intensivas, enquanto os reach stackers de célula de combustível de hidrogênio da Hyster nos portos de Valência e Los Angeles demonstram caminhos alternativos para a descarbonização.

Os sistemas híbridos diesel-elétricos fornecem tecnologia de transição que combina flexibilidade operacional com emissões reduzidas, atraindo operadores que necessitam de autonomias estendidas enquanto cumprem metas intermediárias de sustentabilidade. Os trens de força de célula de combustível de hidrogênio representam a fronteira emergente para aplicações de uso pesado, com implantações bem-sucedidas nos portos de Hamburgo e da Califórnia comprovando a viabilidade comercial para operações intensivas de movimentação de contêineres. A projeção da ZEPA de que 94% das aquisições de equipamentos de movimentação de contêineres serão elétricas a bateria até 2035 indica o ritmo da transformação do trem de força. No entanto, as restrições de infraestrutura de rede elétrica podem moderar os cronogramas de adoção em mercados emergentes com capacidade elétrica limitada.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 42,08% do mercado de reach stacker em 2025, ancorada pelo processamento de 224 milhões de TEU da China em seus oito principais portos e pelas contínuas adições de capacidade na Indonésia, Índia e Vietnã. A adoção antecipada de automação portuária pela região, liderada pelos robôs de pátio de Xangai, acelera as atualizações em direção a reach stackers ricos em sensores e às vezes com opção sem motorista, que se harmonizam com os fluxos de trabalho digitais de portão a cais. Os portos japoneses iniciaram programas-piloto de células de combustível de hidrogênio para pórticos de pneus de borracha, reforçando uma mudança mais ampla do ecossistema em direção a fontes de energia alternativas na Ásia.

O Oriente Médio e a África registrarão o CAGR mais rápido de 8,73%, respaldado pelos investimentos logísticos da Visão 2030 da Arábia Saudita superiores a USD 106,6 bilhões e pela iniciativa de expansão portuária africana de USD 3 bilhões da DP World. Projetos como a instalação de guindastes totalmente automatizados da NEOM e o parque logístico de USD 240 milhões do Porto Islâmico de Jeddah exemplificam como a região está superando os projetos de pátio legados e especificando reach stackers elétricos ou híbridos de alta capacidade desde o início. As lacunas de capacidade na infraestrutura de rede elétrica e a escassez de operadores certificados podem moderar a curva de adoção, mas os veículos de financiamento apoiados pelo Estado estão ajudando a agilizar a aquisição de equipamentos, apesar das restrições fiscais de curto prazo.

A América do Norte apresenta um cenário maduro, porém de alta intensidade tecnológica, impulsionado pelos gastos com ferrovia intermodal e regulamentos rígidos de emissões. Os mega-hubs da Union Pacific e da BNSF estão prontos para ancorar a demanda interior, enquanto as autoridades portuárias da Califórnia exigem equipamentos terminais de emissão zero até 2035, prenunciando grandes ordens de substituição de reach stackers elétricos. O mercado europeu, moldado pelo Fit-for-55 e pelos imperativos de automação portuária, está migrando para sistemas de troca de bateria e frotas conduzidas remotamente, fomentando a colaboração entre fabricantes de equipamentos originais e empresas de software para atender aos crescentes benchmarks de desempenho. A influência combinada dessas regiões desenvolvidas nos padrões de especificação ecoa globalmente, ditando frequentemente normas de design de produtos que se disseminam para mercados emergentes.

Panorama Competitivo

O mercado de reach stacker exibe fragmentação moderada, com fabricantes europeus e americanos estabelecidos competindo com players chineses emergentes que aproveitam as vantagens de custo e a escala do mercado doméstico. A concentração de mercado permanece distribuída entre os líderes regionais, com Kalmar Corporation, Konecranes e Hyster-Yale, Inc. mantendo a liderança tecnológica nos mercados desenvolvidos, enquanto Shanghai Zhenhua Heavy Industries Company Limited (ZPMC), SANY Group e outros fabricantes chineses expandem sua presença global por meio de preços competitivos e portfólios de produtos em expansão.

A diferenciação estratégica centra-se cada vez mais nas capacidades de eletrificação e integração autônoma, conforme evidenciado pela aquisição da Peinemann Port Services pela Konecranes para acelerar as transições de veículos movidos a bateria em Roterdã e pela parceria da Taylor Machine Works com a Proterra para programas de eletrificação portuária. Os padrões de adoção de tecnologia revelam que as vantagens competitivas estão se deslocando para a integração de software e as capacidades de manutenção preditiva, com empresas como a DP World implementando ferramentas de posicionamento de contêineres baseadas em IA que otimizam a utilização de equipamentos enquanto reduzem os gargalos operacionais.

Oportunidades de espaço em branco surgem em aplicações de células de combustível de hidrogênio e segmentos de tonelagem super-pesada, onde players estabelecidos como a Hyster demonstram viabilidade comercial por meio de implantações bem-sucedidas nos portos de Valência e Los Angeles. A aquisição pela Taylor Group de 85% da CVS Ferrari, valorizada por sua expertise em movimentação móvel de contêineres e capacidades de integração digital, exemplifica estratégias de consolidação que combinam conhecimento operacional com avanço tecnológico. Os disruptores emergentes incluem especialistas em automação e desenvolvedores de trens de força elétricos que fazem parceria com fabricantes de equipamentos originais tradicionais para acelerar a integração tecnológica, evitando investimentos intensivos em capital em manufatura.

Líderes do Setor de Reach Stacker

Konecranes

Liebherr Group

CVS FERRARI S.P.A.

Kalmar Corporation

SANY Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Porto NEOM da Arábia Saudita concluiu a instalação de seus primeiros guindastes automatizados, com lançamento operacional previsto para 2026 como parte do programa de desenvolvimento de infraestrutura logística da Visão 2030 do Reino.

- Junho de 2025: A Synnex anunciou um hub de logística automatizado de USD 150 milhões em Melbourne, incorporando equipamentos avançados de movimentação de contêineres e sistemas de automação para melhorar a eficiência da cadeia de suprimentos.

- Junho de 2025: O Kalmar Group entregou um reach stacker elétrico para a DFDS Ghent. O modelo ERG450-65S5 está equipado com uma capacidade de bateria de 587 kWh, a mais alta disponível em sua linha.

- Fevereiro de 2025: A DP World alcançou um marco significativo no desenvolvimento do Parque Logístico Sokhna, concluindo 65% de sua primeira fase. Com um investimento de USD 80 milhões, este hub logístico está estrategicamente localizado na Zona Econômica do Canal de Suez (SCZONE) e tem como objetivo fortalecer a infraestrutura logística do Egito, posicionando o país como um pivô regional do comércio.

Escopo do Relatório Global do Mercado de Reach Stacker

O reach stacker encontra sua utilidade em terminais pequenos e portos de médio porte, para manusear contêineres de carga intermodal e transportá-los. Além disso, esses reach stackers são perfeitamente móveis e movem contêineres em curtas distâncias e os empilham em diferentes filas com base em seu acesso.

O Mercado de Reach Stacker é segmentado por aplicação, tonelagem, tipo de trem de força e geografia. Com base na aplicação, o mercado é segmentado em portos marítimos e industrial. Com base no tipo de tonelagem, o mercado é segmentado em baixo, médio e alto. Com base no tipo de trem de força, o mercado é segmentado em veículos com motor de combustão interna e veículos híbridos. E com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado são baseados em valor (USD Milhões).

| Portos Marítimos |

| Depósitos de Contêineres do Interior/Portos Secos |

| Pátios Ferroviários Intermodais |

| Terminais de Barcaças e Fluviais |

| Industrial (Aço, Madeira, Papel, Etc.) |

| Menos de 30 Toneladas (Baixo) |

| 30 a 45 Toneladas (Médio) |

| 45 a 100 Toneladas (Alto) |

| Mais de 100 Toneladas (Super-Pesado) |

| Motor de Combustão Interna |

| Híbrido (Diesel-Elétrico) |

| Totalmente Elétrico |

| Célula de Combustível de Hidrogênio |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Aplicação | Portos Marítimos | |

| Depósitos de Contêineres do Interior/Portos Secos | ||

| Pátios Ferroviários Intermodais | ||

| Terminais de Barcaças e Fluviais | ||

| Industrial (Aço, Madeira, Papel, Etc.) | ||

| Por Tonelagem | Menos de 30 Toneladas (Baixo) | |

| 30 a 45 Toneladas (Médio) | ||

| 45 a 100 Toneladas (Alto) | ||

| Mais de 100 Toneladas (Super-Pesado) | ||

| Por Tipo de Trem de Força | Motor de Combustão Interna | |

| Híbrido (Diesel-Elétrico) | ||

| Totalmente Elétrico | ||

| Célula de Combustível de Hidrogênio | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de reach stacker?

O mercado é avaliado em USD 2,9 bilhões em 2026 e está projetado para atingir USD 3,74 bilhões até 2031.

Qual segmento de aplicação domina a demanda por reach stacker?

As operações em portos marítimos lideram com 67,92% de participação de mercado em 2025.

Qual é a velocidade de crescimento do segmento de reach stacker elétrico?

Espera-se que os modelos elétricos cresçam a um CAGR de 21,61% entre 2026 e 2031.

Qual região está se expandindo mais rapidamente?

A região do Oriente Médio e África está prevista para crescer a um CAGR de 8,73% até 2031.

Qual é o papel da IA nas operações de reach stacker?

Os algoritmos de manutenção preditiva e planejamento de pátio estão reduzindo o tempo de inatividade e aumentando a utilização de equipamentos, diminuindo assim o custo total de propriedade para os operadores.

Página atualizada pela última vez em: