Tamanho e Participação do Mercado de Empilhadeiras

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 76.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empilhadeiras por Mordor Intelligence

O tamanho do mercado de empilhadeiras foi avaliado em USD 73,55 bilhões em 2025 e estima-se que cresça de USD 76,31 bilhões em 2026 para atingir USD 93,60 bilhões até 2031, a um CAGR de 4,17% durante o período de previsão (2026-2031). O impulso decorre da crescente preferência por trens de força elétricos, do endurecimento das regulamentações de emissões e das economias operacionais das baterias de íons de lítio, que oferecem 95% de eficiência de ciclo completo. Os expressivos investimentos em infraestrutura na Ásia-Pacífico, o reshoring industrial da América do Norte e os corredores logísticos do Oriente Médio ampliam a demanda por empilhadeiras versáteis que combinam prontidão para automação com baixas emissões. Enquanto isso, os projetos-piloto de células de combustível de hidrogênio em ambientes automotivos e de armazenagem a frio, juntamente com a queda nos custos do hidrogênio renovável, acrescentam uma via de zero emissões pequena, mas crescente. A pressão competitiva está se intensificando à medida que os fabricantes chineses adotam preços agressivos e as frotas de aluguel emergentes pressionam as margens dos fabricantes de equipamentos originais, empurrando os incumbentes em direção a serviços de telemática de valor agregado e contratos de serviço.

Principais Conclusões do Relatório

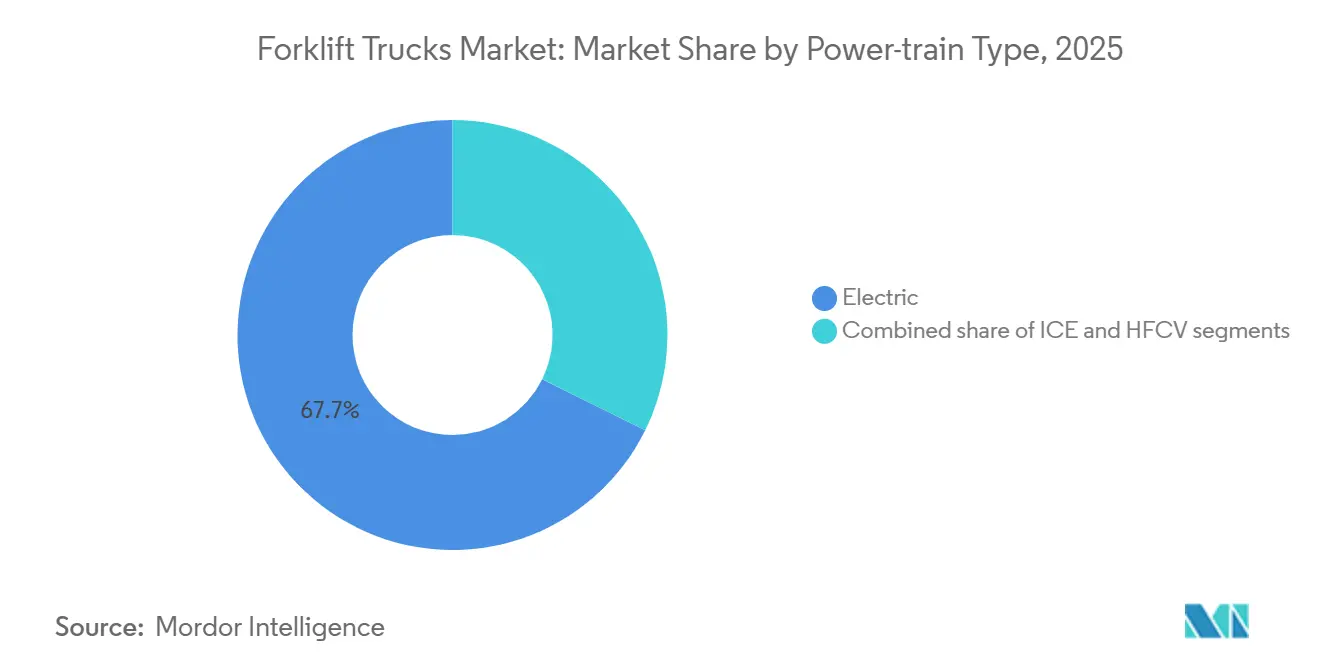

- Por trem de força, as empilhadeiras elétricas capturaram 67,73% das remessas de 2025, enquanto os modelos a hidrogênio têm previsão de expansão a um CAGR de 4,19% até 2031.

- Por classe de veículo, as paleteiras elétricas de Classe III detinham 43,47% do volume de 2025; as empilhadeiras elétricas de operador sentado de Classe I são as de crescimento mais rápido, com CAGR de 4,25%.

- Por capacidade de carga, a faixa de 5 a 15 toneladas representou 41,23% das unidades de 2025; o segmento acima de 15 toneladas registra o CAGR mais forte de 4,28% até 2031.

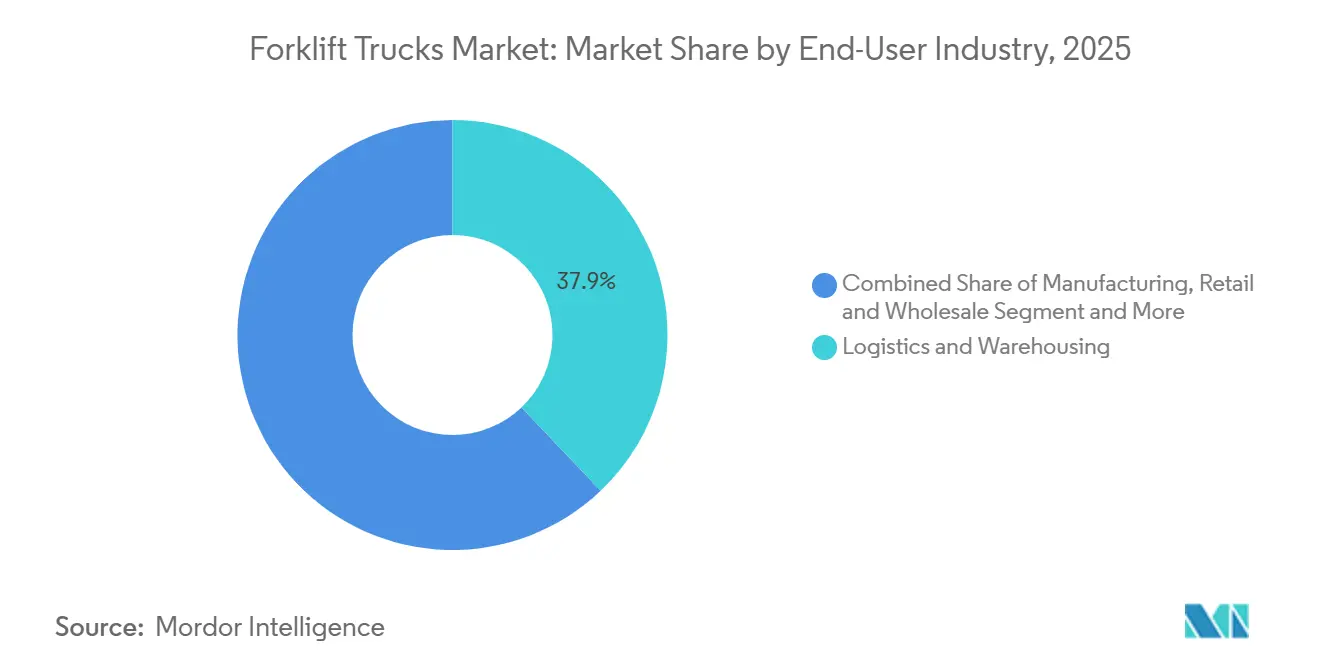

- Por usuário final, logística e armazenagem comandaram 37,88% da demanda de 2025, enquanto a cadeia de frio de alimentos e bebidas lidera o crescimento com um CAGR de 4,22%.

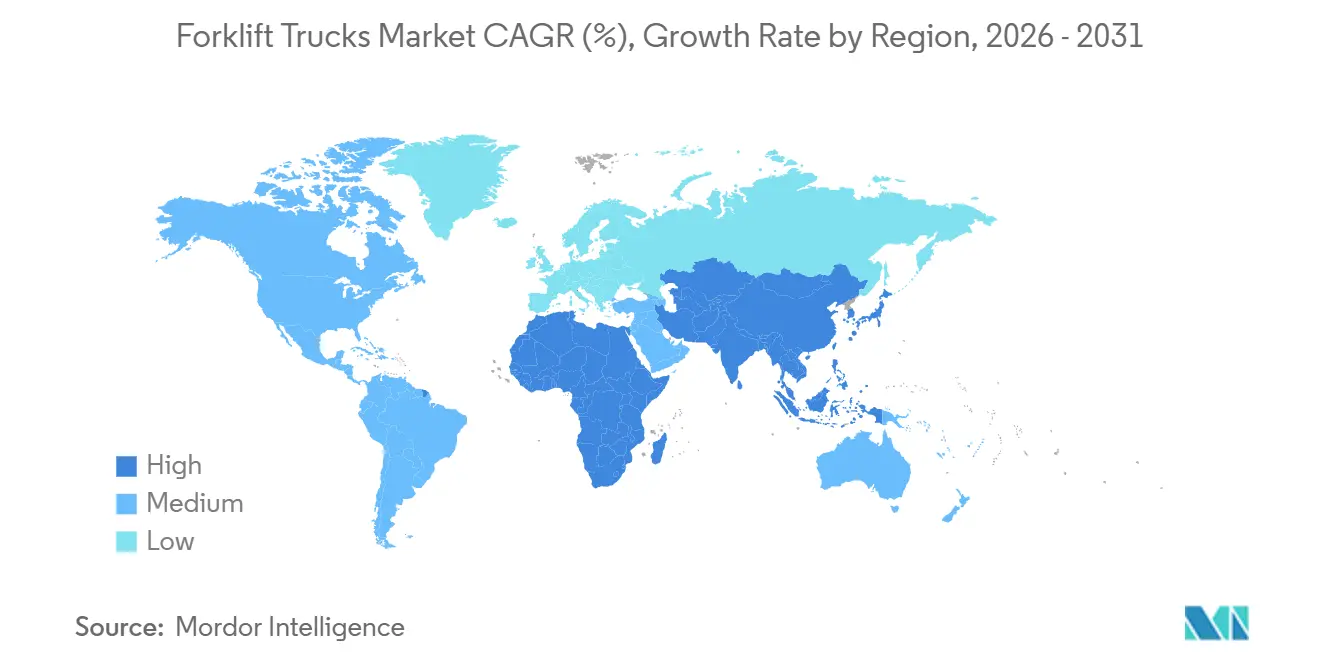

- Por geografia, a Ásia-Pacífico dominou com uma participação de 47,63% no mercado de empilhadeiras em 2025; o Oriente Médio e a África registraram o CAGR mais rápido de 4,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Empilhadeiras

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Emissões da Ásia-Pacífico | +1.2% | Núcleo da Ásia-Pacífico (China, Índia, Japão), com repercussão no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Expansão dos Armazéns Automatizados e de Comércio Eletrônico da América do Norte | +0.8% | América do Norte, com repercussão na Europa | Médio prazo (2–4 anos) |

| A Demanda por Empilhadeiras nos Estados Unidos Cresce | +0.7% | Estados Unidos, Canadá | Médio prazo (2–4 anos) |

| Instalações de Cadeia de Frio Europeias Adotam Empilhadeiras de Íons de Lítio | +0.6% | Europa, países nórdicos | Curto prazo (≤ 2 anos) |

| Ciclo de Substituição de Frotas de Empilhadeiras Envelhecidas | +0.5% | Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Investimentos em Infraestrutura do CCG | +0.4% | Oriente Médio (Emirados Árabes Unidos, Arábia Saudita), Norte da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Mandatos de Emissões da APAC Impulsionam a Adoção de Empilhadeiras Elétricas

A China determina máquinas de zero emissão fora de estrada nas principais cidades a partir de um futuro próximo, como parte de seu Plano de Ação para Prevenção e Controle da Poluição do Ar [1]"Plano de Ação para Prevenção e Controle da Poluição do Ar 2024–2025," Ministério da Ecologia e Meio Ambiente, mee.gov.cn . O programa PM E-DRIVE da Índia fornece financiamento significativo para infraestrutura de carregamento e oferece uma subvenção de capital substancial para empilhadeiras elétricas. O teto de horas de trabalho do Japão está levando os armazéns a adotar frotas de íons de lítio de carregamento mais rápido. Enquanto isso, o Novo Acordo Verde 2.0 da Coreia do Sul visa alcançar uma participação elétrica considerável para veículos comerciais na próxima década. Diante dessas iniciativas convergentes, a participação elétrica no mercado de empilhadeiras na região da Ásia-Pacífico deve crescer significativamente nos próximos anos, superando as contrapartes ocidentais.

Expansão dos Armazéns Automatizados e de Comércio Eletrônico da América do Norte

Os gigantes do comércio eletrônico estão intensificando a implantação de centros de distribuição "lights-out", integrando perfeitamente robôs móveis autônomos com sistemas avançados de gestão de armazéns. A nova e vasta instalação da Amazon em Calgary integrou diversas unidades robóticas FoxBot, otimizando as larguras dos corredores e aumentando significativamente a densidade de paletes [2]"Ficha Técnica do Centro de Distribuição Robótico de Calgary," Amazon, amazon.com . Enquanto isso, a introdução de drones e robôs de limpeza nas lojas do Walmart não apenas otimizou as operações, mas também liberou capital para empilhadeiras de corredor estreito, que agora trabalham em harmonia com sistemas de prateleiras automatizados. Em um movimento significativo, a Prologis alocou financiamento substancial para o Prologis Labs em 2024, preparando o terreno para testar as empilhadeiras autônomas da VisionNav e da Multiway em vários locais nos Estados Unidos e na Europa [3]"Anúncio do Fundo de Inovação do Prologis Labs," Prologis, prologis.com . Essas iniciativas estão prontas para impulsionar um forte crescimento para as unidades elétricas de Classe I e Classe II nos próximos anos, mesmo com uma desaceleração no mercado mais amplo de empilhadeiras. Além disso, a integração de software de IoT e plataformas de análise de baterias está rapidamente se tornando um requisito padrão.

Instalações de Cadeia de Frio Europeias Adotam Empilhadeiras de Íons de Lítio

Os operadores de logística com controle de temperatura enfrentam custos de energia crescentes e regulamentações rigorosas da UE sobre baterias. Em 2024, o fornecedor STEF implantou diversas empilhadeiras de íons de lítio, alcançando uma redução significativa no consumo de energia dos armazéns e evitando os requisitos de ventilação ATEX. Sob o Regulamento (UE) 2023/1542, as empresas devem divulgar sua pegada de carbono e alcançar uma recuperação substancial de lítio até o prazo designado, uma medida que beneficia os fabricantes de equipamentos originais com iniciativas de devolução já estabelecidas. No final de 2024, a Mitsubishi Logisnext introduziu um modelo classificado para temperaturas extremamente baixas, mantendo alta capacidade — uma característica vital para empresas de alimentos congelados. A vasta instalação da NewCold nos Países Baixos utiliza inúmeras unidades de íons de lítio, aproveitando o carregamento fora do horário de pico para reduzir os custos por palete em comparação com as alternativas de chumbo-ácido. Essa estratégia encurtou os períodos de retorno para alguns anos em armazéns frigoríficos de alto rendimento, consolidando uma posição significativa no mercado de empilhadeiras.

Ciclo de Substituição de Frotas de Empilhadeiras Envelhecidas no Japão e na Coreia do Sul

O Japão, com um número significativo de unidades instaladas com média de mais de uma década de uso, está testemunhando um impulso por substituições. Essa aceleração ocorre na esteira dos limites de horas extras de abril de 2024 e da retomada da linha de diesel da Toyota após problemas nos testes de emissões. O Banco de Desenvolvimento do Japão projeta um aumento notável no CAPEX para o exercício fiscal de 2025, enquanto as empresas de logística antecipam um aumento ainda maior nos gastos. Enquanto isso, o plano de investimento em veículos elétricos domésticos da Coreia do Sul está catalisando uma renovação de empilhadeiras em plantas de baterias e veículos, prevendo uma adição substancial de novas unidades nos próximos anos. A tendência aponta para empilhadeiras de íons de lítio prontas para telemetria, integrando-se perfeitamente aos protocolos de manutenção da Indústria 4.0.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Alto Custo Inicial das Empilhadeiras Elétricas Dificulta a Adoção | -0.9% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Europa e Países Nórdicos Enfrentam Escassez de Operadores Qualificados de Empilhadeiras | -0.6% | Europa, países nórdicos | Médio prazo (2–4 anos) |

| Margens dos Fabricantes de Equipamentos Originais Pressionadas pela Intensa Concorrência das Frotas de Aluguel | -0.4% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Interrupções na Cadeia de Suprimentos Dificultam a Disponibilidade de Componentes | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Custo Inicial das Empilhadeiras Elétricas Dificulta a Adoção

As empilhadeiras elétricas, alimentadas por tecnologia de íons de lítio, são significativamente mais caras do que suas contrapartes a diesel. Isso coloca as empilhadeiras elétricas em uma faixa de preço mais elevada em comparação com os modelos a diesel. Notavelmente, as baterias constituem uma parcela substancial do custo total de construção. Nos últimos anos, os preços do carbonato de lítio apresentaram volatilidade considerável, com amplas flutuações. Muitas pequenas empresas enfrentam dificuldades para obter garantias, o que limita seu acesso ao financiamento verde. Embora o Mecanismo de Transporte Limpo do Banco Europeu de Investimento ofereça taxas de juros altamente competitivas, a adoção permanece baixa entre empresas menores com número limitado de funcionários. Na Índia, subsídios estão disponíveis para empilhadeiras elétricas, mas cobrem apenas uma pequena fração da frota total, destacando o alcance limitado de tais incentivos. Além disso, até que os custos dos pacotes de baterias diminuam significativamente, a adoção de empilhadeiras elétricas permanecerá restrita, particularmente entre compradores sensíveis ao custo.

Europa e Países Nórdicos Enfrentam Escassez de Operadores Qualificados de Empilhadeiras

Na Alemanha, França e nos países nórdicos, a Comissão Europeia identificou uma lacuna crítica de competências em movimentação de materiais, deixando um número significativo de postos de trabalho sem preenchimento. Na Noruega, a obtenção de uma certificação exigida agora envolve uma longa espera devido à escassez de instrutores. Nos últimos anos, a Alemanha registrou um declínio notável nas matrículas em aprendizados de logística. À medida que os salários aumentam (os operadores alemães agora ganham consideravelmente mais do que antes), as empresas estão cada vez mais inclinadas à automação. A Jungheinrich AG relatou um aumento substancial nas consultas por soluções autônomas na segunda metade de 2024. Apesar do crescente mercado de empilhadeiras, a escassez contínua de mão de obra pode dificultar os avanços de produtividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Trem de Força: Baterias de Íons de Lítio Redefinem a Economia Elétrica

As unidades elétricas representaram 67,73% das remessas de 2025, à medida que os operadores buscam um custo mínimo ao longo da vida útil. Dentro do segmento elétrico, os pacotes de íons de lítio experimentaram crescimento substancial, tornando-se a escolha dominante em comparação com sua posição de alguns anos atrás. Embora as empilhadeiras de célula de combustível de hidrogênio atualmente detenham uma participação mínima, espera-se que cresçam de forma constante com um CAGR robusto de 4,19% até 2031, apoiadas por implantações em operações industriais-chave. A combustão interna continua a manter uma participação considerável, atendendo principalmente a aplicações externas e em mercados emergentes. O Departamento de Energia dos Estados Unidos (DOE) visa alcançar um preço competitivo para o hidrogênio nos próximos anos, o que poderia reduzir significativamente as diferenças de custo operacional. Os grandes usuários em armazenagem a frio preferem cada vez mais o hidrogênio devido à sua capacidade de reabastecimento rápido, que suporta operações ininterruptas em múltiplos turnos. O mercado de empilhadeiras está se adaptando à queda nos custos das baterias, com os fabricantes de equipamentos originais eliminando gradualmente as baterias de chumbo-ácido nos modelos premium.

Atualmente, o hidrogênio representa uma parcela muito pequena do mercado de empilhadeiras. No entanto, com a expansão das capacidades de energia renovável e a implementação de mandatos de zero emissões pelas autoridades portuárias, o hidrogênio está ganhando reconhecimento como uma alternativa viável a longo prazo. Enquanto isso, espera-se que a tecnologia de íons de lítio permaneça a escolha de investimento preferida no futuro previsível, impulsionada por sua infraestrutura de carregamento estabelecida, integração com telemática e certificações de segurança aprimoradas que reduzem os riscos de seguro.

Por Classe de Veículo: Configurações de Corredor Estreito Impulsionam o Crescimento da Classe I

As empilhadeiras elétricas de operador sentado de Classe I estão crescendo a um CAGR de 4,25% à medida que as empresas de comércio eletrônico reduzem as larguras dos corredores para 2,4 metros para maior eficiência cúbica. O site da Amazon em Calgary ilustra a mudança, usando operadores autônomos para corredores mais estreitos. As paleteiras de Classe III ainda lideraram o volume de 2025 com 43,47%, mas registraram crescimento mais lento em canais de varejo saturados. As máquinas de corredor estreito de Classe II se beneficiam dos segmentos farmacêutico e eletrônico, onde os itens de alto valor suportam equipamentos premium. Os modelos de combustão de Classe IV e V mantiveram uma participação combinada, sendo indispensáveis em terrenos irregulares e zonas de construção pesada. Em 2024, o projeto KAnIS da Linde combinou elétricos de Classe V com controles 5G na Maersk Rotterdam, demonstrando automação de alta capacidade.

A demanda por unidades ágeis de Classe I sinaliza uma reordenação duradoura do design de armazéns. À medida que mais instalações integram mezaninos e armazenagem automatizada, a precisão de navegação e a produtividade das baterias moldarão a diferenciação dos fabricantes de equipamentos originais. O tamanho do mercado de empilhadeiras para equipamentos de Classe I deve ampliar sua vantagem sobre a Classe III até o final da década.

Por Capacidade de Carga: O Segmento de Alta Capacidade Ganha com a Descarbonização Portuária

As empilhadeiras acima de 15 toneladas exibem o CAGR mais forte de 4,28% devido às regras portuárias da Califórnia que exigem equipamentos de carga de zero emissões até 2030. A Kalmar enviou um modelo elétrico a bateria de 30 toneladas com um pacote de 600 kWh para Rotterdam em março de 2024. A faixa de 5 a 15 toneladas, com 41,23% do volume de 2025, permanece um cavalo de batalha versátil para plantas de médio porte. As unidades abaixo de 5 toneladas ficam ligeiramente abaixo da média do mercado, pois as paleteiras manuais retêm participação no pequeno varejo. Os limites de qualidade do ar interno da OSHA para escapamentos diesel estimulam as siderúrgicas a adotar elevadores elétricos acima de 20 toneladas, como evidenciado na revelação do elétrico de 40 toneladas da Konecranes em novembro de 2024.

A eletrificação de pátios portuários e intermodais eleva as expectativas de ciclo de trabalho, empurrando o mercado de empilhadeiras em direção a pacotes de baterias maiores, infraestrutura de carregamento rápido e conceitos híbridos de hidrogênio que resolvem a ansiedade de autonomia em cargas pesadas.

Por Setor do Usuário Final: A Automação da Cadeia de Frio Acelera a Adoção de Íons de Lítio

A cadeia de frio de alimentos e bebidas registra um CAGR de 4,22%, pois a química de íons de lítio mantém 90% de desempenho a -30 °C e elimina o custo de ventilação da sala de baterias. Logística e armazenagem ainda dominam com 37,88% das unidades de 2025, impulsionadas pela expansão da rede de operadores logísticos terceirizados e retrofits de automação. A manufatura absorve parte das remessas anuais, com unidades de combustão se mantendo em áreas de preparação externas. Os canteiros de obras na América do Norte e no CCG recebem volumes mínimos, favorecendo os robustos dieseis com pneus pneumáticos. As redes de varejo convertem para elétricos de Classe III que se integram às estratégias de automação nas lojas.

A participação do mercado de empilhadeiras para aplicações de cadeia de frio deve aumentar gradualmente à medida que as regras de Infraestrutura de Combustíveis Alternativos da UE tornam o carregamento em toda a instalação obrigatório para locais acima de 50.000 m2. Os armazéns frigoríficos de alto rendimento mostram retornos em menos de três anos, inclinando o sentimento dos compradores em direção aos íons de lítio.

Análise Geográfica

A Ásia-Pacífico detinha uma fatia de 47,63% do mercado de empilhadeiras em 2025, ancorada pela vasta escala de produção da China. Os fabricantes domésticos Hangcha, Heli e EP Equipment exportaram um número massivo de unidades para o Sudeste Asiático e a África, desafiando os fornecedores tradicionais.

O prazo de zero emissões em nível municipal da China para 2026 provavelmente impulsionará a penetração elétrica para além de quatro quintos até 2028. A expansão da armazenagem na Índia, vinculada ao programa de Incentivo Vinculado à Produção, pode elevar a demanda anual em um vasto número de unidades até 2027. O Oriente Médio e a África, com um CAGR de 4,27%, estão impulsionando megaprojetos como o Aeroporto Rei Salman e a construção de armazéns frigoríficos em Jebel Ali.

A Europa controla a maior parte da receita, com o rigoroso Regulamento de Baterias da UE acelerando a adoção do lítio. A América do Norte, com um volume mínimo, se beneficia do reshoring, bem como de pipelines de gigafábricas que garantem pedidos constantes de alta capacidade. A América do Sul fica atrás nos elétricos premium devido à volatilidade cambial, mas encontra demanda localizada nos corredores de grãos do Brasil.

Cenário Competitivo

Uma concentração moderada caracteriza o mercado de empilhadeiras, com Toyota Industries, KION, Jungheinrich AG, Hyster-Yale Materials Handling Inc. e Mitsubishi Logisnext Co. Ltd. capturando coletivamente uma participação significativa da receita global. Recentemente, os produtores chineses Hangcha, Heli e EP Equipment, aproveitando vantagens de custo notáveis e expandindo para o Sudeste Asiático, conseguiram corroer a participação de mercado dos players estabelecidos. Enquanto isso, gigantes do aluguel como a United Rentals fizeram investimentos substanciais em equipamentos, capitalizando descontos por volume que não apenas pressionaram as margens brutas dos fabricantes de equipamentos originais, mas também deslocaram o foco de lucro para contratos de serviço.

A estratificação tecnológica está se tornando cada vez mais pronunciada. A Toyota Industries e a KION, ao integrar sensores de IoT e algoritmos preditivos, estão efetivamente fidelizando clientes em lucrativas assinaturas de manutenção de longo prazo. A colaboração da Linde com a Maersk em um modelo autônomo avançado habilitado para 5G sublinha uma trajetória tecnológica premium. Em contraste, os fabricantes chineses estão inovando com unidades modulares de troca de bateria, reduzindo significativamente o tempo de inatividade. Além disso, a VisionNav e a Multiway Robotics, impulsionadas por programas-piloto com importantes players de logística, estão emergindo como concorrentes formidáveis no campo das empilhadeiras totalmente sem motorista, prometendo tempo de atividade contínuo e maior eficiência de espaço.

A conformidade regulatória está favorecendo cada vez mais os players maiores. O Regulamento de Máquinas da UE, com ênfase em cibersegurança para equipamentos em rede, elevou os custos para importadores sem capacidades de software internas. Concomitantemente, a atualização mais recente das normas ISO delineia protocolos de prevenção de colisões, empurrando os fornecedores autônomos a investir em conjuntos de sensores premium. Como resultado, o setor de empilhadeiras testemunha uma coexistência de estratégias orientadas por custo e centradas em tecnologia, deixando os players de médio porte em uma posição desafiadora.

Líderes do Setor de Empilhadeiras

Jungheinrich AG

Toyota Industries Corporation

Mitsubishi Heavy Industries Group

KION Group AG

Crown Equipment Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Noblelift realizou um evento de lançamento de produtos voltado para o mercado asiático, apresentando diversas novidades, incluindo uma empilhadeira de lítio de 10 toneladas, novos Sistemas de Veículos Guiados Automatizados (AGVS), empilhadeiras retráteis e Plataformas Elevatórias Móveis de Trabalho (MEWPs). A empresa apresentou sua empilhadeira Série A, seu primeiro modelo com opção de dupla alimentação, que suporta sistemas de íons de lítio e diesel/GLP.

- Abril de 2025: Na Bauma 2025, a PALFINGER AG apresentou sua nova empilhadeira montada em caminhão com assento central, com componentes modulares, enfatizando ergonomia e visibilidade aprimoradas. Essa inovação demonstra o compromisso da PALFINGER em aprimorar as soluções de movimentação de materiais, priorizando o conforto do operador e a eficiência operacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de empilhadores como veículos industriais motorizados de fabrico industrial, das Classes I a V, que elevam, empilham ou transportam cargas paletizadas em armazéns, pátios, instalações industriais e estaleiros de construção. A valorização captura a receita dos OEM para unidades novas apenas, expressa em USD.

Exclusão do Âmbito: Telehandlers para terrenos acidentados, robôs móveis autónomos vendidos sem garfos, peças de substituição, aluguer e venda de veículos usados estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Trem de Força

- Motor de Combustão Interna (MCI)

- Elétrico

- Chumbo-ácido

- Íons de lítio

- Veículo de Célula de Combustível de Hidrogênio (VCCH)

- Por Classe de Veículo

- Classe I (Empilhadeiras Elétricas de Operador Sentado)

- Classe II (Elétrico de Corredor Estreito)

- Classe III (Paleteira Elétrica)

- Classe IV (MCI com Pneu Maciço)

- Classe V (MCI com Pneu Pneumático)

- Por Capacidade de Carga

- Menos de 5 Toneladas

- 5-15 Toneladas

- Acima de 15 Toneladas

- Por Setor do Usuário Final

- Manufatura

- Logística e Armazenagem

- Construção e Infraestrutura

- Varejo e Atacado

- Cadeia de Frio de Alimentos e Bebidas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram distribuidores, gestores de frotas e fornecedores de baterias na Ásia-Pacífico, América do Norte, Europa e Médio Oriente para confirmar a composição por classe, os ciclos de substituição e os intervalos de ASP. Estas conversas também questionaram as primeiras hipóteses do modelo e colmataram lacunas nos dados.

Investigação Documental

Mapeámos os sinais de produção e comércio globais a partir de fontes públicas de primeiro nível, como a Industrial Truck Association, o UN Comtrade (HS 842720), o Eurostat PRODCOM e as tabelas de valor acrescentado industrial do Banco Mundial. Sobrepusemos, em seguida, dados de construção de armazéns provenientes do U.S. Census e do China NBS. Textos regulatórios (por exemplo, a regulamentação de empilhadores de emissões zero da Califórnia) e comunicações dos OEM ajudaram a nossa equipa a referenciar as variações do preço médio de venda (ASP) e a penetração elétrica. A informação paga obtida seletivamente do D&B Hoovers (divisão de receitas) e do Marklines (capacidade de instalações) colmatou lacunas regionais. As fontes mencionadas são ilustrativas; muitas outras publicações contribuíram para a recolha e validação de dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução da procura de cima para baixo, utilizando índices de produção industrial, fluxos de importação-exportação e stock de armazéns, foi equilibrada com verificações de baixo para cima a partir de amostras de vendas unitárias de OEM e auditorias de canal. Variáveis-chave como os volumes de encomendas de comércio eletrónico, as curvas de preços do ião-lítio, os gastos em construção e os prazos de emissões zero orientam as divisões por powertrain e classe. Uma regressão multivariada combinada com análise de cenários projeta o crescimento de 2025 a 2030, enquanto proxies ponderadas colmatam lacunas em geografias de menor dimensão.

Ciclo de Validação de Dados e Atualização

Os resultados são triangulados com contagens independentes de expedições e registos de frotas. As anomalias desencadeiam uma revisão por analistas sénior antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares quando eventos materiais, como alterações tarifárias ou mudanças regulatórias, afetam a procura.

Por que Razão a Linha de Base da Mordor para Empilhadores Merece Confiança

Os valores publicados divergem frequentemente porque as empresas escolhem âmbitos, definições de ASP e cadências de atualização diferentes. O nosso estudo reporta vendas unitárias em cenário base e ASPs de fábrica, ao passo que outros podem incluir alugueres, vendas de usados ou aumentos agressivos de eletrificação.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 71,85 mil M USD (2025) | Mordor Intelligence | - |

| 86,57 mil M USD (2025) | Global Consultancy A | Inclui ativos usados e volume de negócios de aluguer |

| 85,20 mil M USD (2024) | Industry Journal B | Aplica ASP a toda a frota, e não o preço de fábrica |

As diferenças sublinham como a nossa seleção disciplinada do âmbito, o acompanhamento de variáveis e as auditorias anuais ao modelo proporcionam aos decisores uma linha de base equilibrada e transparente, rastreável a inputs claros e a etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de empilhadeiras em 2026?

O tamanho do mercado de empilhadeiras atinge USD 76,31 bilhões em 2026 e tem previsão de crescer para USD 93,61 bilhões até 2031.

Qual é a taxa de crescimento esperada das empilhadeiras elétricas?

Os trens de força elétricos lideram o mercado e sustentam um CAGR geral de 4,17%, com sua própria participação nas remessas projetada para superar 75% na APAC até 2028.

Qual classe de veículo está crescendo mais rapidamente?

As empilhadeiras elétricas de operador sentado de Classe I se expandem a um CAGR de 4,25%, impulsionadas por designs de armazéns de corredor estreito e investimentos em automação.

Por que os projetos-piloto de empilhadeiras a hidrogênio estão ganhando força?

Os modelos a hidrogênio reabastecem em menos de três minutos e mantêm o desempenho em operações de armazenagem a frio e portuárias em múltiplos turnos, sustentando uma perspectiva de CAGR de 4,19%.

Qual região oferece o maior crescimento de mercado até 2031?

O Oriente Médio e a África registram o CAGR mais rápido de 4,27% até 2031 devido a projetos de logística e infraestrutura em grande escala na Arábia Saudita, nos Emirados Árabes Unidos e na África do Sul.

Qual é o grau de concentração do cenário competitivo?

Cinco fabricantes de equipamentos originais globais controlam três quintos da receita, conferindo ao mercado uma pontuação de concentração de 6 e deixando espaço para concorrentes competitivos em custo e orientados por tecnologia.

Página atualizada pela última vez em: