Tamanho e Participação do Mercado de Empilhadeiras Autônomas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.23% CAGR |

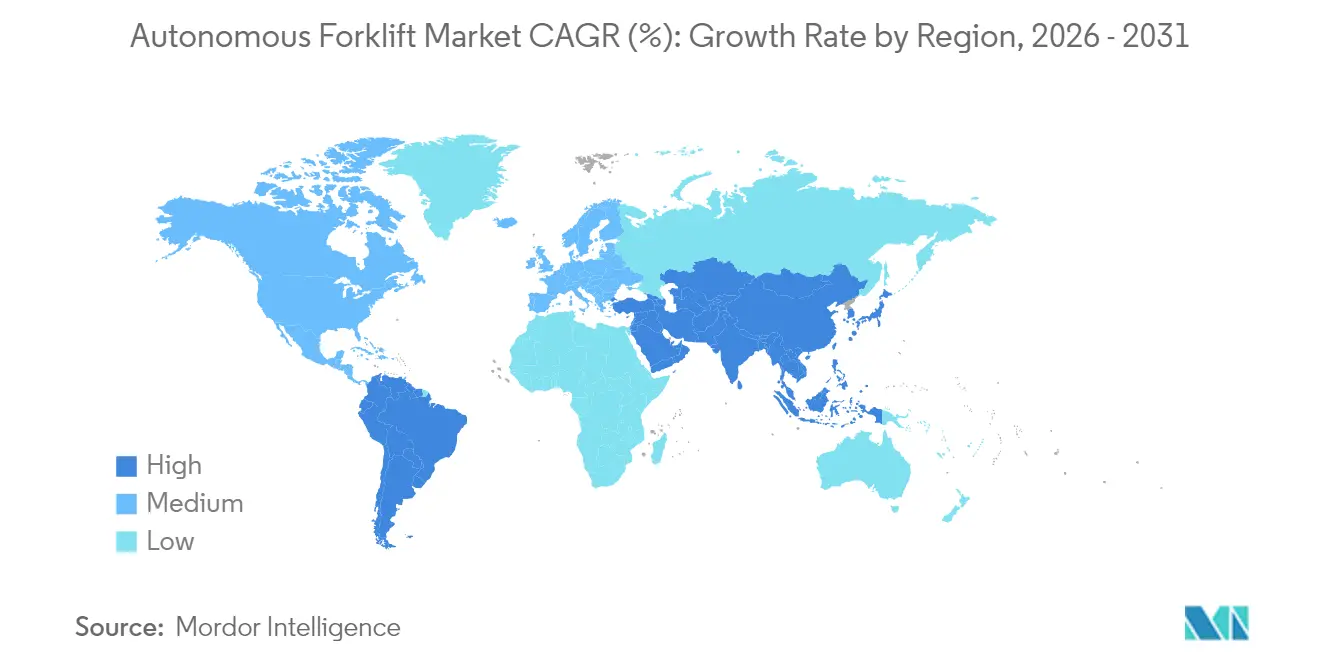

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

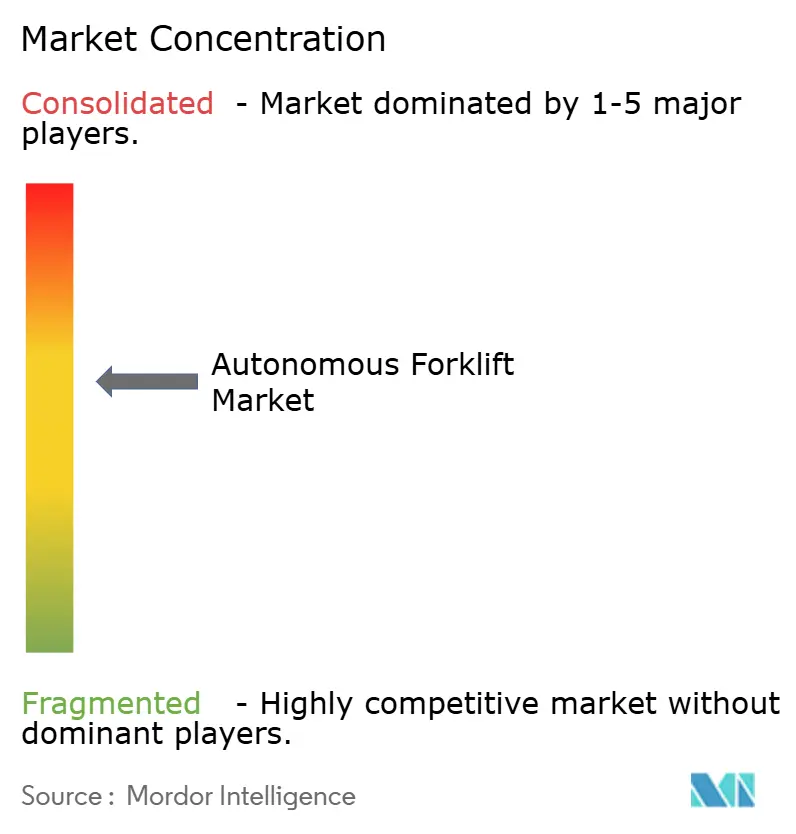

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empilhadeiras Autônomas por Mordor Intelligence

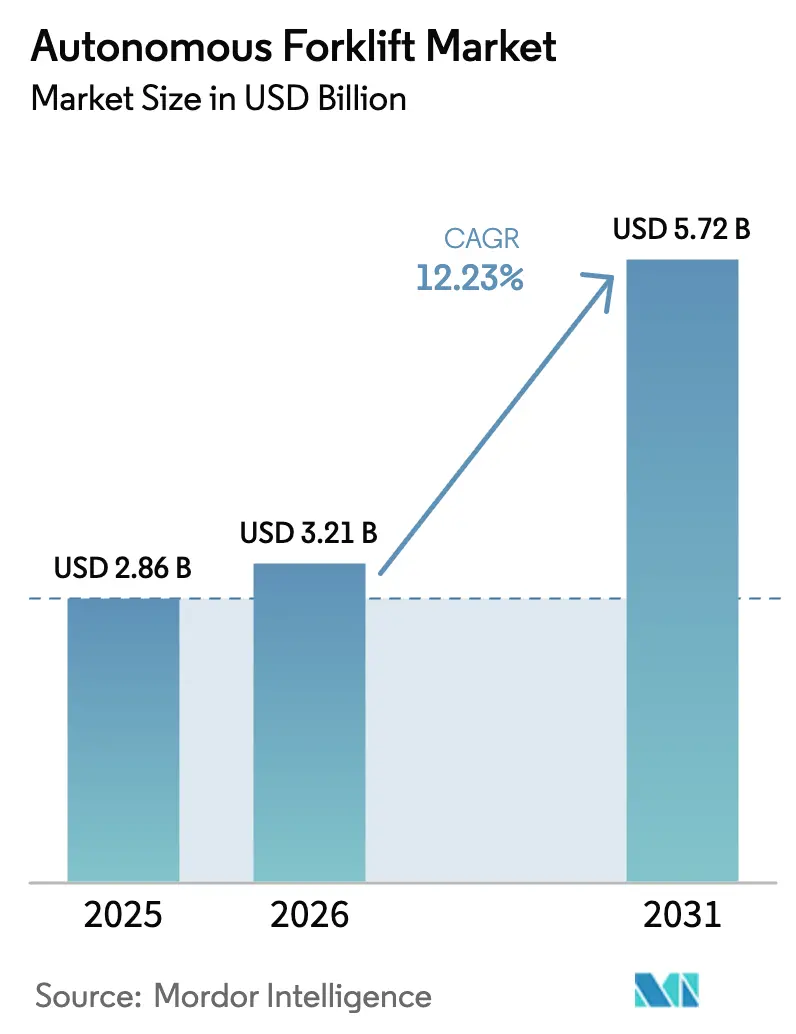

O tamanho do Mercado de Empilhadeiras Autônomas foi avaliado em USD 2,86 bilhões em 2025 e estima-se que cresça de USD 3,21 bilhões em 2026 para atingir USD 5,72 bilhões até 2031, a um CAGR de 12,23% durante o período de previsão (2026-2031).

O forte crescimento reflete o aperto na disponibilidade de mão de obra, as crescentes necessidades de atendimento do comércio eletrônico e as melhorias constantes em software de navegação, sensoriamento e coordenação de frotas. Os sistemas de propulsão elétrica dominam os embarques à medida que as corporações perseguem compromissos de descarbonização, enquanto as emergentes redes privadas de 5G permitem a otimização de frotas em tempo real em grandes campi. O aumento dos incentivos fiscais sobre despesas de capital na América do Norte e na Europa encurta os períodos de retorno do investimento, e os ganhos de produtividade documentados, variando de 25% a 100%, continuam a validar o argumento de negócios para a automação. A Ásia-Pacífico permanece como a âncora de demanda graças aos programas de modernização da cadeia de frio e à escassez aguda de motoristas, enquanto a América do Sul lidera o crescimento impulsionada por melhorias na infraestrutura logística e reformas macroeconômicas favoráveis.

Principais Conclusões do Relatório

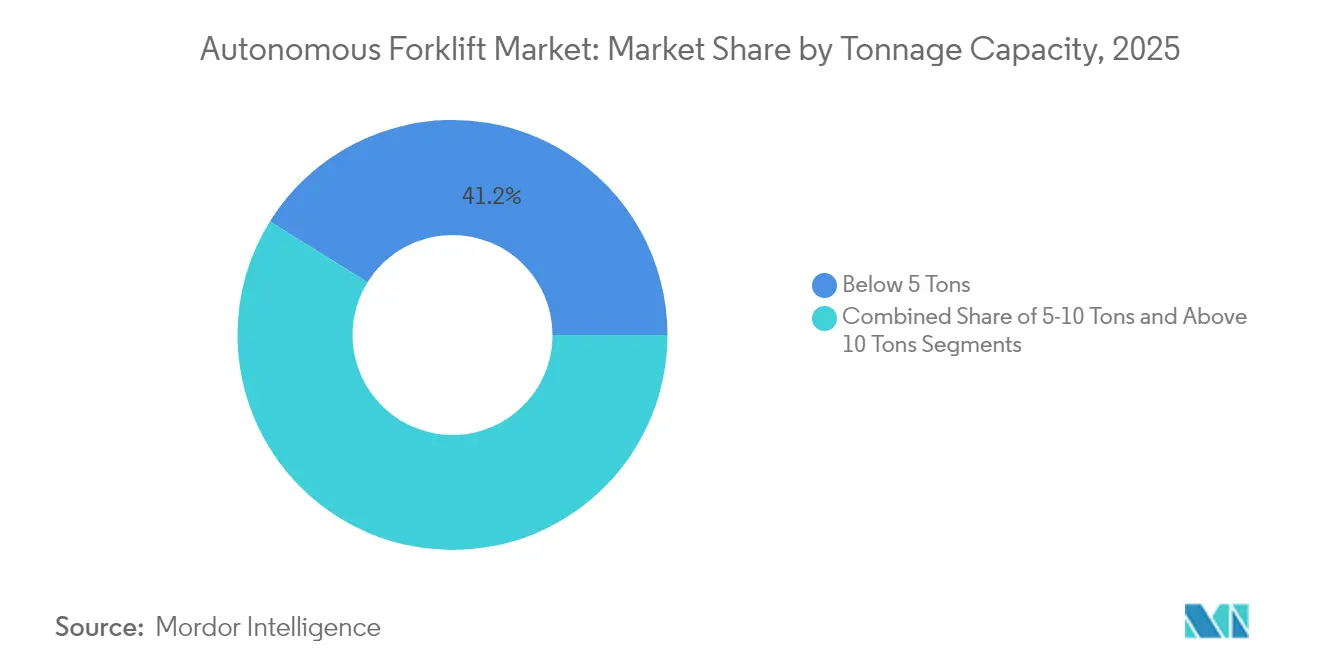

- Por capacidade de tonelagem, o segmento de 5 toneladas comandou 41,15% de participação de mercado em 2025, enquanto o segmento acima de 10 toneladas apresenta o crescimento mais rápido, com CAGR de 18,10% até 2031.

- Por tecnologia de navegação, a orientação a laser reteve 38,10% de participação do tamanho do mercado de empilhadeiras autônomas em 2025, com os sistemas SLAM/híbridos avançando a um CAGR de 20,94% entre 2026–2031.

- Por aplicação, logística e armazenagem comandaram 49,05% da participação do mercado de empilhadeiras autônomas em 2025; a movimentação em câmaras frias tem previsão de registrar um CAGR de 18,92% até 2031.

- Por tipo de propulsão, os sistemas elétricos detinham 71,40% do tamanho do mercado de empilhadeiras autônomas em 2025, enquanto as células de combustível de hidrogênio têm projeção de crescer a um CAGR de 23,65% até 2031.

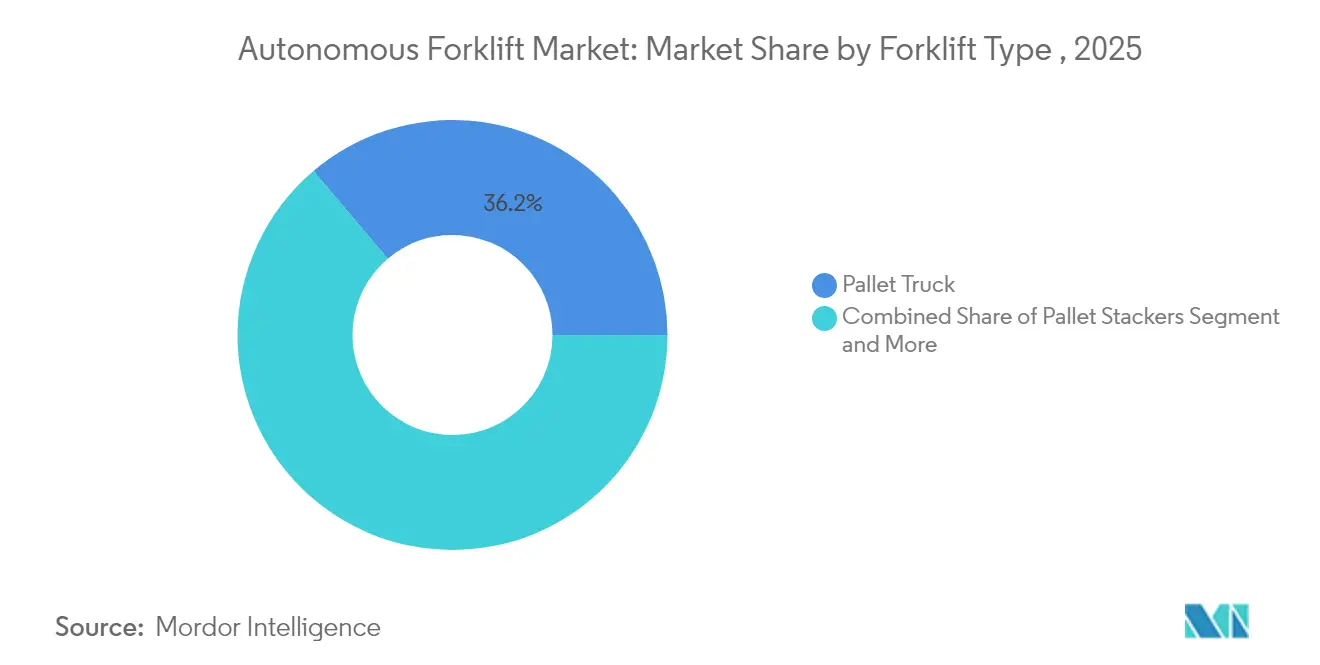

- Por tipo de empilhadeira, as paleteiras detinham 36,20% da participação do mercado de empilhadeiras autônomas em 2025; as empilhadeiras de corredor muito estreito têm projeção de expandir a um CAGR de 21,80% até 2031.

- Por setor do usuário final, varejo e comércio eletrônico lideraram com 32,30% da participação do mercado de empilhadeiras autônomas em 2025, enquanto o setor farmacêutico é o segmento de crescimento mais rápido, com CAGR de 17,35%.

- Por geografia, a Ásia-Pacífico liderou com 45,40% da participação do mercado de empilhadeiras autônomas em 2025; espera-se que a América do Sul registre o CAGR mais rápido, de 15,50%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Empilhadeiras Autônomas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra e Aumento dos Salários em Armazéns | +3.2% | Global, agudo na América do Norte e no Japão | Curto prazo (≤ 2 anos) |

| Boom no Atendimento do Comércio Eletrônico | +2.8% | Global, concentrado na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Incentivos Fiscais sobre Despesas de Capital Acelerando o Retorno sobre o Investimento | +2.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços em Sensores LiDAR / SLAM | +1.9% | Global | Médio prazo (2-4 anos) |

| Impulso Corporativo de ESG em Direção a Frotas Elétricas | +1.6% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Coordenação de Frotas Habilitada por 5G Privado | +0.9% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de mão de obra e aumento dos salários em armazéns

A rotatividade de operadores de armazéns atingindo 400% em alguns centros de distribuição altera a economia da movimentação de materiais, posicionando as empilhadeiras autônomas como uma ferramenta primária de continuidade. O limite de horas extras para motoristas de caminhão no Japão intensifica a demanda, apesar dos prêmios superiores a USD 100.000 por unidade, e os salários de operadores certificados continuam a escalar. Instalações que operam em múltiplos turnos realizam economias anuais de mão de obra de USD 50.000 – 100.000 por veículo, comprimindo os ciclos de retorno sobre o investimento em regiões com força de trabalho envelhecida e imigração restritiva.

Boom no atendimento do comércio eletrônico

Os volumes de pedidos on-line continuam superando a capacidade de mão de obra, e as empilhadeiras autônomas proporcionam produtividade escalável sem crescimento proporcional no número de funcionários. Um grande varejista global está investindo USD 200 milhões para implementar frotas autônomas em sua rede de distribuição, sinalizando confiança na maturidade da tecnologia. Nós de atendimento urbano menores elevam ainda mais a demanda por modelos autônomos compactos que manobram em instalações com espaço limitado, mantendo as promessas de entrega no mesmo dia.

Incentivos fiscais sobre despesas de capital acelerando o retorno sobre o investimento

Cronogramas de depreciação acelerada e créditos de automação direcionados nos Estados Unidos e na União Europeia ajudam os operadores a recuperar até 50% dos gastos iniciais, reduzindo os períodos de retorno para menos de dois anos. Agências de desenvolvimento local adicionam subsídios que vinculam a automação à criação de empregos qualificados, e provedores financeiros estão lançando contratos de Robô como Serviço que transferem os investimentos dos orçamentos de capital para as despesas operacionais.

Avanços em sensores LiDAR / SLAM

Os sistemas SLAM eliminam a necessidade de infraestrutura fixa, expandindo os mercados endereçáveis além dos megassítios greenfield. Projetos colaborativos entre fabricantes de empilhadeiras e líderes de semicondutores estão fundindo a percepção de IA com gêmeos digitais, permitindo que os veículos otimizem rotas de forma autônoma e operem com segurança ao lado de equipes humanas. A redução dos preços dos sensores, impulsionada pelos volumes automotivos, leva a navegação avançada a empresas de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Aquisição e Integração | -2.4% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com Certificação de Segurança e Responsabilidade | -1.8% | Global, rigoroso na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Software de Gestão de Frotas Fragmentado | -1.1% | Global | Médio prazo (2-4 anos) |

| Escassez de Dados de Simulação para Pátios Externos | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial de aquisição e integração

Muitas empresas, especialmente as pequenas e médias empresas (PMEs), enfrentam obstáculos significativos no setor de empilhadeiras devido aos elevados custos iniciais de aquisição e integração de tecnologias avançadas. As empilhadeiras elétricas e automatizadas, embora prometam economias de longo prazo e benefícios ambientais, têm um preço elevado que pode dissuadir algumas empresas. Por exemplo, as empilhadeiras autônomas podem ter um preço 70%–400% superior ao de suas contrapartes convencionais. Além disso, a integração desses modelos avançados frequentemente exige melhorias na infraestrutura sem fio e o estabelecimento de estações dedicadas de carregamento ou reabastecimento de hidrogênio. Mesmo com os modelos de assinatura emergentes voltados para facilitar a entrada, a manutenção anual de sensores e software avançados ainda pode chegar a USD 15.000 por caminhão, representando um desafio para operadores menores.

Preocupações com certificação de segurança e responsabilidade

A clareza regulatória em torno da ISO 3691-4 e das normas regionais em evolução permanece limitada. As seguradoras exigem novos frameworks de avaliação de risco, aumentando os prêmios até que registros de segurança consistentes sejam demonstrados. O mandato de empilhadeiras de emissão zero da Califórnia, em vigor em 2026, adiciona mais uma camada de conformidade, mas simultaneamente acelera a demanda por eletrificação[1]Conselho de Recursos do Ar da Califórnia, "Empilhadeiras de Emissão," ww2.arb.ca.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade de Tonelagem: A automação de serviço pesado acelera

As unidades abaixo de 5 toneladas detinham 41,15% de participação de mercado em 2025, atendendo principalmente a aplicações de comércio eletrônico e farmacêuticas que valorizam a manobrabilidade. Por outro lado, as empilhadeiras acima de 10 toneladas apresentam um CAGR de 18,10%, atendendo às necessidades de manufatura pesada e construção, onde as questões de segurança e mão de obra são pronunciadas. A classe intermediária de 5-10 toneladas se beneficia de equilíbrios ótimos de custo-desempenho que atraem adotantes do mercado intermediário. O trabalho da Komatsu em baterias de íons de sódio ressalta como as inovações energéticas desbloqueiam ciclos de trabalho pesado contínuos.

O desenvolvimento pela Komatsu de sistemas de bateria de íons de sódio para empilhadeiras elétricas de serviço pesado demonstra como os avanços tecnológicos estão permitindo a operação autônoma em aplicações anteriormente desafiadoras. A segmentação por capacidade de tonelagem reflete tendências mais amplas do setor em direção à especialização, com os fabricantes desenvolvendo sistemas autônomos de propósito específico em vez de adaptar projetos existentes.

Por Tecnologia de Navegação: A revolução SLAM transforma a implantação

A orientação a laser controlou 38,10% do tamanho do mercado de empilhadeiras autônomas em 2025, graças à alta precisão em rotas fixas, mas a navegação SLAM/híbrida está escalando a um CAGR de 20,94%, pois evita mudanças dispendiosas de infraestrutura. Os sistemas guiados por visão atendem a tarefas de identificação de alta resolução, e as trilhas magnéticas ou indutivas permanecem relevantes para corredores de alto volume previsíveis.

Além disso, a coordenação em nível de frota por meio de 5G privado e a redução dos custos de sensores tornam o SLAM viável para atualizações em instalações existentes, consolidando a perspectiva de liderança da tecnologia.

Por Aplicação: O armazenamento a frio impulsiona o crescimento especializado

Logística e armazenagem responderam por 49,05% da participação do mercado de empilhadeiras autônomas em 2025, refletindo a tração inicial da automação. A movimentação em câmaras frias, operando a um CAGR de 18,92%, se beneficia de um impulso regulatório para conformidade de temperatura farmacêutica e da vantagem de saúde e segurança da redução da exposição humana.

Os veículos guiados automatizados de terceira geração da Dematic com classificação para câmaras frias, operando a temperaturas tão baixas quanto -25°C, demonstram como os sistemas autônomos especializados estão permitindo a automação em ambientes anteriormente desafiadores, com sistemas de varredura de 360° e recursos de segurança de emergência abordando os riscos únicos das operações em câmaras frias.

Por Tipo de Propulsão: As células de combustível de hidrogênio ganham impulso

Os sistemas de propulsão elétrica dominaram 71,40% do tamanho do mercado de empilhadeiras autônomas em 2025. As células de combustível de hidrogênio, no entanto, registram um CAGR de 23,65% porque o reabastecimento rápido contorna o tempo de inatividade para carregamento de baterias, sendo particularmente atraente para operações em múltiplos turnos.

Os dados do Departamento de Energia dos Estados Unidos mostram mais de 700 empilhadeiras a célula de combustível em serviço e explicam como os mandatos regionais de emissão zero aceleram a transição do GLP e diesel para soluções de bateria e hidrogênio. Além disso, a regulamentação de empilhadeiras de emissão zero da Califórnia, que exige a eliminação gradual de grandes motores de ignição por faísca a partir de 2026, exemplifica como os mandatos regulatórios estão remodelando a adoção de tecnologia de propulsão.

Por Tipo de Empilhadeira: As empilhadeiras de corredor muito estreito lideram a automação especializada

As paleteiras detinham uma participação de 36,20% em 2025, alinhada com a movimentação horizontal de alto volume. As empilhadeiras de corredor muito estreito, avançando a um CAGR de 21,80%, são adequadas para estratégias de armazenamento denso que dependem de precisão de alto alcance, enquanto os modelos contrabalançados e de alcance continuam a atender a aplicações de elevação mais pesada ou de prateleiras.

O lançamento pela Toyota Material Handling de 22 novos modelos elétricos, incluindo 12 variantes de empilhadeiras de alcance projetadas para os desafios modernos de armazenagem, demonstra como os fabricantes estão desenvolvendo plataformas prontas para autonomia que integram sistemas de navegação e recursos de segurança desde o projeto inicial, em vez de abordagens de adaptação.

Por Setor do Usuário Final: O setor farmacêutico impulsiona a adoção premium

Varejo e comércio eletrônico controlaram uma participação de 32,30% em 2025 com o crescimento do volume de atendimento. O setor farmacêutico, crescendo a um CAGR de 17,35%, apoia-se em rigorosas exigências de rastreabilidade e normas de higiene que favorecem o manuseio robótico consistente. A adoção de empilhadeiras sem motorista pelo setor de saúde australiano demonstra como hospitais e distribuidores de ciências da vida implantam frotas autônomas para documentação regulatória e disponibilidade 24/7, com operadores logísticos terceirizados investindo para garantir conformidade em inventários de clientes diversificados.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de empilhadeiras autônomas com 45,40% de participação em 2025, impulsionada pela modernização logística chinesa, pela escassez de motoristas no Japão e pelos incentivos para células de combustível de hidrogênio na Coreia do Sul. Os fabricantes locais estão lançando empilhadeiras com capacidade para câmaras frias que operam a menos 30°C, e os novos limites de horas extras no Japão aumentam ainda mais a urgência da automação. A crescente base industrial da Índia se beneficia das recentes inaugurações de plantas de automação doméstica, garantindo fornecimento localizado para redes de armazéns em expansão.

A América do Norte cresce a um CAGR de 12,15% até 2031. Um recente investimento de USD 200 milhões por um participante-chave do mercado valida as implementações em larga escala, e a política tributária favorável dos Estados Unidos melhora a economia de capital. O prazo de empilhadeiras de emissão zero da Califórnia para 2026 intensifica as compras de frotas elétricas, ao mesmo tempo que impulsiona a demanda por sistemas integrados de segurança e telemática.

A Europa avança a um CAGR de 10,95%, com a Alemanha pioneirando frotas externas cooperativas por meio de 5G privado. As metas de sustentabilidade da União Europeia se alinham com a eletrificação, e os rigorosos padrões de segurança impulsionam a adoção de sistemas ricos em percepção. A América do Sul é a região de crescimento mais rápido, expandindo-se a um CAGR de 15,50%. A região se beneficia de melhorias logísticas no Brasil e na Argentina, embora os dados de implantação permaneçam limitados dado o ecossistema de automação ainda nascente.

Cenário Competitivo

O mercado é moderadamente concentrado. Especialistas em robótica como Fox Robotics e Third Wave Automation cada vez mais fazem parcerias com grandes players para incorporar autonomia de IA em redes de distribuidores estabelecidas. O fundo de crescimento da Toyota recentemente injetou USD 27 milhões na Third Wave Automation, destacando a convergência da escala de fabricantes de equipamentos originais tradicionais com a expertise de software de startups globais[2]Toyota Motor Corporation, "O Grupo Toyota Acelera a Colaboração para se Transformar em uma Empresa de Mobilidade por meio da Privatização da Toyota Industries Corporation," global.toyota. Enquanto isso, a KION está co-desenvolvendo caminhões autônomos resistentes às intempéries para pátios externos, visando aplicações em espaços inexplorados não atendidos por veículos exclusivamente para uso interno.

O software de gestão de frotas está emergindo como o novo campo de batalha, com plataformas independentes de fornecedor reduzindo os riscos de dependência e deslocando a vantagem competitiva da engenharia mecânica para a análise de dados. Aquisições estratégicas e joint ventures dominam as atividades de destaque, sinalizando o reconhecimento de que o hardware por si só não garante mais a liderança.

Líderes do Setor de Empilhadeiras Autônomas

Toyota Industries Corporation

Jungheinrich AG

Hyster-Yale Group, Inc.

Mitsubishi Logisnext Co. Ltd

KION Group AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Toyota Motor Corporation confirmou um plano para privatizar a Toyota Industries Corporation a fim de fortalecer a tecnologia de empilhadeiras autônomas sob uma estratégia de mobilidade unificada.

- Outubro de 2024: A Third Wave Automation encerrou uma rodada Série C de USD 27 milhões liderada pelo Woven Capital da Toyota para escalar a produção de empilhadeiras de alcance autônomas.

- Julho de 2024: O Walmart comprometeu USD 200 milhões para implantar empilhadeiras autônomas em seus centros de distribuição nos Estados Unidos, um dos maiores compromissos individuais do setor varejista.

Escopo do Relatório Global do Mercado de Empilhadeiras Autônomas

Uma empilhadeira autônoma é um tipo de veículo guiado automatizado (AGV) que pode transportar cargas pelo piso de uma instalação sem um motorista a bordo. O escopo do relatório considera paleteiras/movimentadores/transpaleteiras, empilhadeiras de paletes e veículos guiados automatizados com garfo, que são operados de forma autônoma sem intervenção manual.

O mercado de empilhadeiras autônomas é segmentado por capacidade de tonelagem, tecnologia de navegação, aplicação, tipo de propulsão, tipo e geografia. Por capacidade de tonelagem, o mercado é segmentado em abaixo de 5 toneladas, 5-10 toneladas e acima de 10 toneladas. Por tecnologia de navegação, o mercado é segmentado em orientação a laser, orientação por visão, orientação por fita óptica, orientação magnética, orientação indutiva e outros (localização e mapeamento simultâneos, etc.). Por aplicação, o mercado é segmentado em logística e armazenagem, manufatura, movimentação de materiais e outros (varejo, etc.). Por tipo de propulsão, o mercado é segmentado em elétrico, diesel e outros (GLP, GNC, etc.). Por tipo, o mercado é segmentado em paleteiras/movimentadores/transpaleteiras, empilhadeiras de paletes e outros (AGV com garfo, etc.). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

O relatório oferece tamanho de mercado e previsões para empilhadeiras autônomas em valor (USD) para todos os segmentos acima.

| Abaixo de 5 Toneladas |

| 5-10 Toneladas |

| Acima de 10 Toneladas |

| Orientação a Laser |

| Orientação por Visão |

| Orientação por Fita Óptica |

| Orientação Magnética |

| Orientação Indutiva |

| SLAM / Híbrido |

| Logística e Armazenagem |

| Manufatura |

| Centros de Distribuição de Varejo e Comércio Eletrônico |

| Movimentação em Câmaras Frias |

| Materiais de Construção |

| Outros |

| Elétrico (Íon de Lítio / Chumbo-Ácido) |

| Diesel |

| GLP / GNC |

| Célula de Combustível de Hidrogênio |

| Paleteira / Movimentador / Transpaleteira |

| Empilhadeiras de Paletes |

| Empilhadeira Contrabalançada |

| Empilhadeira de Corredor Muito Estreito |

| Empilhadeira de Alcance / Estribo / AGV com Garfo |

| Outros |

| Varejo e Comércio Eletrônico |

| Automotivo |

| Alimentos e Bebidas |

| Farmacêutico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Capacidade de Tonelagem | Abaixo de 5 Toneladas | |

| 5-10 Toneladas | ||

| Acima de 10 Toneladas | ||

| Por Tecnologia de Navegação | Orientação a Laser | |

| Orientação por Visão | ||

| Orientação por Fita Óptica | ||

| Orientação Magnética | ||

| Orientação Indutiva | ||

| SLAM / Híbrido | ||

| Por Aplicação | Logística e Armazenagem | |

| Manufatura | ||

| Centros de Distribuição de Varejo e Comércio Eletrônico | ||

| Movimentação em Câmaras Frias | ||

| Materiais de Construção | ||

| Outros | ||

| Por Tipo de Propulsão | Elétrico (Íon de Lítio / Chumbo-Ácido) | |

| Diesel | ||

| GLP / GNC | ||

| Célula de Combustível de Hidrogênio | ||

| Por Tipo de Empilhadeira | Paleteira / Movimentador / Transpaleteira | |

| Empilhadeiras de Paletes | ||

| Empilhadeira Contrabalançada | ||

| Empilhadeira de Corredor Muito Estreito | ||

| Empilhadeira de Alcance / Estribo / AGV com Garfo | ||

| Outros | ||

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico | |

| Automotivo | ||

| Alimentos e Bebidas | ||

| Farmacêutico | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de empilhadeiras autônomas?

O mercado global de empilhadeiras autônomas está em USD 3,21 bilhões em 2026, com previsão de atingir USD 5,72 bilhões até 2031 a um CAGR de 12,23%.

Qual região detém a maior participação nas implantações de empilhadeiras autônomas?

A Ásia-Pacífico lidera com 45,40% da receita global, impulsionada pela expansão logística chinesa e pela escassez de mão de obra no Japão.

Qual segmento de aplicação está crescendo mais rapidamente?

A movimentação em câmaras frias está expandindo a um CAGR de 18,92% devido ao aumento das exigências farmacêuticas e de segurança alimentar.

Por que as empilhadeiras a célula de combustível de hidrogênio estão ganhando atenção?

Os modelos a hidrogênio podem ser reabastecidos em minutos, tornando-os atraentes para operações em múltiplos turnos e sustentando um CAGR de 23,65% até 2031.

Quais são as principais barreiras para uma adoção mais ampla?

Os altos custos iniciais e os frameworks de certificação de segurança em evolução permanecem os principais obstáculos, particularmente para pequenas e médias empresas.

Página atualizada pela última vez em: