Tamanho e Participação do Mercado de Equipamentos de Construção da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

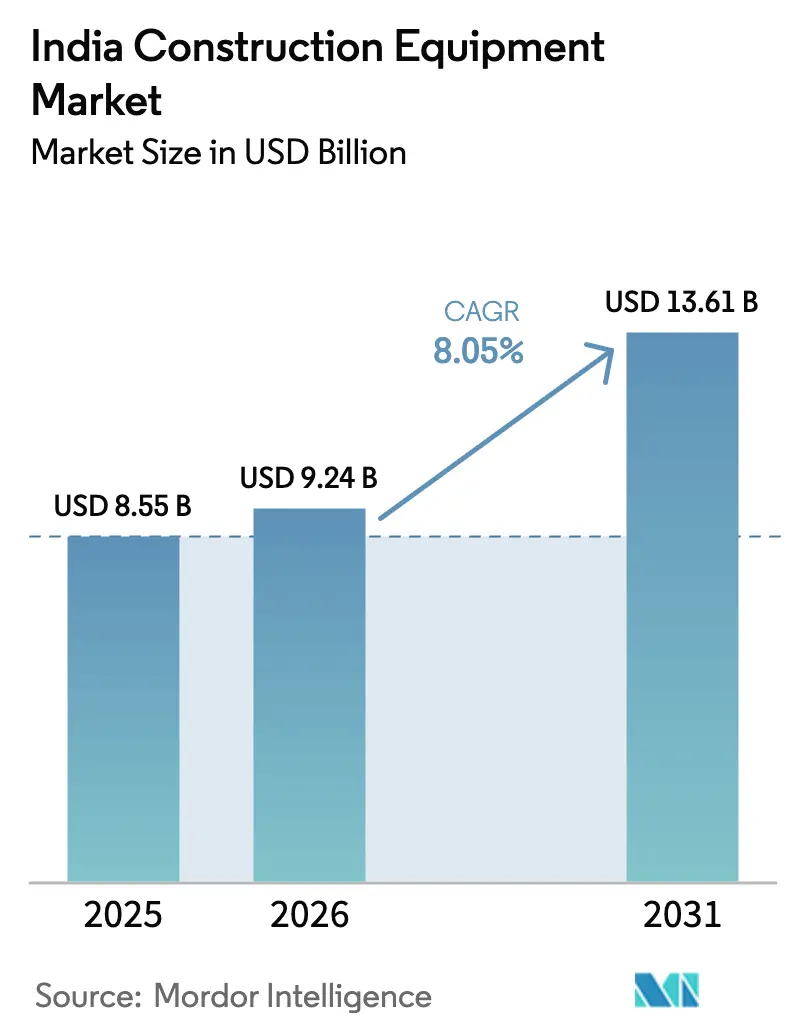

| Tamanho do mercado no ano base (2025) | 8.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Construção da Índia por Mordor Intelligence

O tamanho do mercado de equipamentos de construção indiano deverá crescer de USD 8,55 bilhões em 2025 para USD 9,24 bilhões em 2026 e está previsto para atingir USD 13,61 bilhões até 2031, a um CAGR de 8,05% no período 2026-2031. O crescimento é sustentado pelo Programa Nacional de Infraestrutura, um programa de USD 1,4 trilhão que acelera os pedidos de máquinas de movimentação de terra, construção de estradas e manuseio de materiais. As normas de emissão CEV Fase V mais rigorosas em 2025 catalisam o investimento em sistemas de acionamento mais limpos, enquanto os programas de localização encurtam as cadeias de suprimentos e reduzem os custos de importação. A demanda regional está se deslocando à medida que o governo canaliza recursos para o Nordeste, as reformas de mineração abrem oportunidades para equipamentos de alta potência e as plataformas de aluguel ampliam o acesso para pequenos empreiteiros.

Principais Conclusões do Relatório

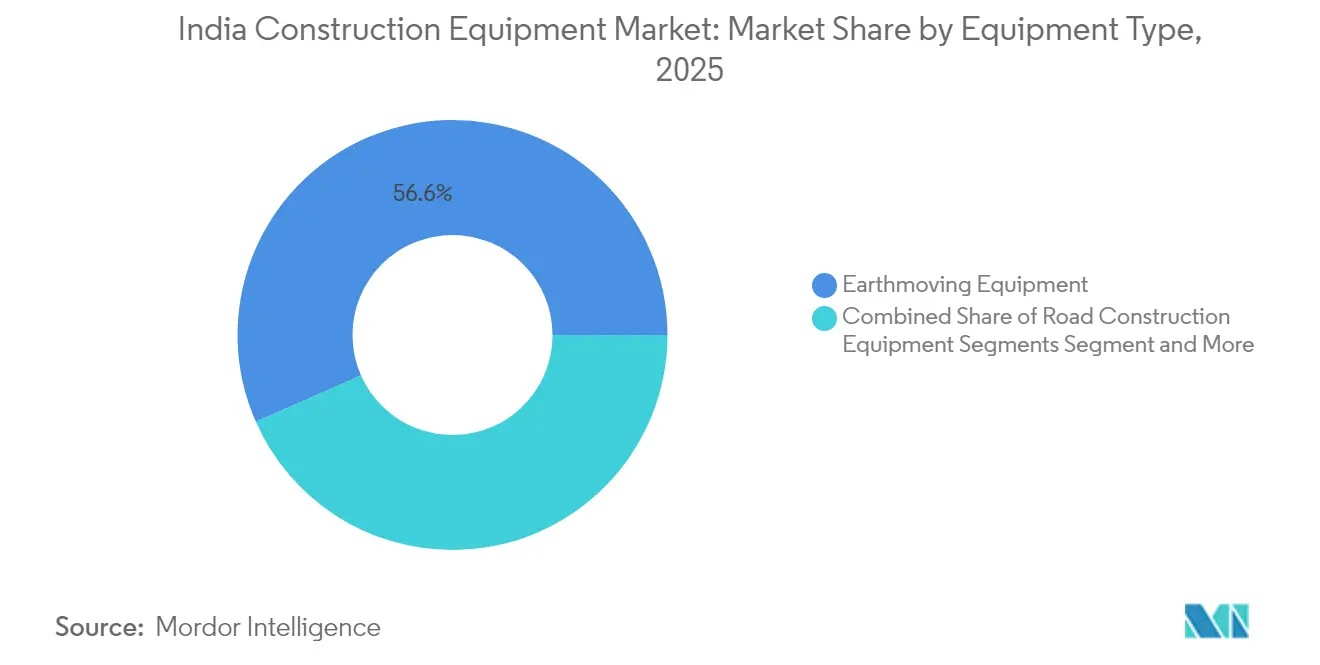

- Por tipo de equipamento, os equipamentos de movimentação de terra capturaram 56,62% da participação do mercado de equipamentos de construção indiano em 2025; espera-se que as máquinas de construção de estradas se expandam a um CAGR de 10,05% até 2031.

- Por tipo de acionamento, os equipamentos a diesel detinham 94,72% do tamanho do mercado de equipamentos de construção indiano em 2025, enquanto os modelos elétricos/híbridos avançam a um CAGR de 15,68% até 2031.

- Por usuário final, os projetos de infraestrutura comandaram 42,78% do tamanho do mercado de equipamentos de construção indiano em 2025; a mineração é o segmento de usuário de crescimento mais rápido, com um CAGR de 10,72% até 2031.

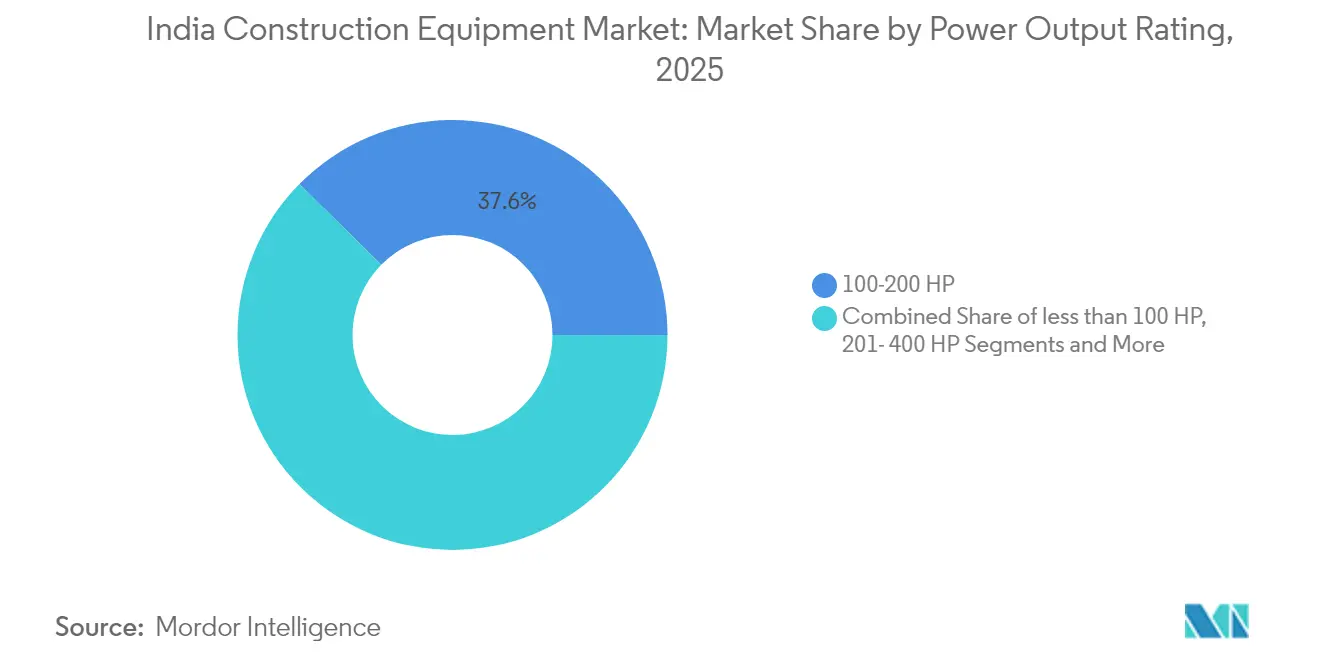

- Por classificação de potência, a classe de 101-200 HP liderou com uma participação de 37,62% no mercado de equipamentos de construção indiano em 2025, enquanto a classe >400 HP está prevista para crescer a um CAGR de 11,76%.

- Por modelo de propriedade, as frotas de empreiteiros dominaram com uma participação de 71,48% em 2025; as frotas de aluguel estão crescendo a um CAGR de 12,69% até 2031.

- Por região, o Sul da Índia liderou com uma participação de mercado de 32,12%, enquanto o Nordeste da Índia está projetado para se expandir a um CAGR de 12,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Construção da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazos de Impacto |

|---|---|---|---|

| Projetos do Programa Nacional de Infraestrutura | +2.1% | Nacional, com concentração no Sul e Nordeste da Índia | Médio prazo (2-4 anos) |

| Urbanização de Cidades de Nível II e III | +1.5% | Oeste e Sul da Índia, com impacto emergente no Norte da Índia | Longo prazo (≥ 4 anos) |

| Programas Bharatmala e Gati Shakti | +1.8% | Nacional, com ênfase na conectividade Norte e Nordeste | Curto prazo (≤ 2 anos) |

| Reformas do Setor de Mineração | +1.2% | Leste e Centro da Índia, com repercussão no Nordeste | Médio prazo (2-4 anos) |

| Crescimento das Plataformas de Aluguel de Equipamentos | +1.0% | Centros urbanos em todas as regiões, com penetração rural emergente | Médio prazo (2-4 anos) |

| Investimento em Fabricação Localizada | +0.7% | Polos industriais no Oeste e Sul da Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos de Infraestrutura Liderados pelo Governo

O Programa Nacional de Infraestrutura abrange 9.742 projetos no valor de USD 3,08 trilhões nos setores de transporte, energia e urbano. As vendas de equipamentos saltaram 26% no ano fiscal de 2023-24 com base neste programa, lideradas por máquinas de movimentação de terra e acabadoras de estradas[1]Departamento de Imprensa do Governo da Índia, "Desenvolvimento de Infraestrutura na Índia – PIB," pib.gov.in. Corredores emblemáticos como o Corredor Industrial Delhi-Mumbai e a Fase I do Bharatmala respondem sozinhos por USD 172 bilhões em gastos e impulsionam a demanda sustentada por escavadeiras, retroescavadeiras e compactadores.

Urbanização Acelerada em Cidades de Nível II e III

A migração da classe média para cidades como Lucknow, Jaipur e Coimbatore está impulsionando o início de construções residenciais de alto padrão 35% acima dos níveis de 2023. Esses canteiros de obras restritos favorecem miniescavadeiras, guindastes montados em caminhões e manipuladores telescópicos que manobram em espaços apertados[2]Associação Indiana de Fabricantes de Equipamentos de Construção, "Relatório de Atividades 2023-24," i-cema.in. Os fabricantes de equipamentos que oferecem menor pegada física e recursos de segurança habilitados por telemática estão conquistando participação nessa onda de adensamento urbano.

Reformas do Setor de Mineração

As reformas do setor de mineração alteraram fundamentalmente os padrões de aquisição de equipamentos, com o segmento >400 HP projetado para crescer a um CAGR de 12% até 2030, superando significativamente o mercado geral. A implementação da política de Mineração Comercial de Carvão abriu 41 novos blocos de carvão para participação do setor privado, criando uma demanda sem precedentes por escavadeiras e caminhões basculantes de alta capacidade. Essa mudança estrutural é evidenciada pelo crescimento de 61% nas vendas de equipamentos de manuseio de materiais no ano fiscal de 2023-24, em comparação com o ano fiscal anterior[3]Equipment India, "As Vendas de EC da Índia Crescem 26% no Ano Fiscal 24," equipmentindia.com.

Execução Acelerada de Corredores Rodoviários

A implementação acelerada das iniciativas Bharatmala Pariyojana e PM Gati Shakti transformou fundamentalmente o cenário dos equipamentos de construção de estradas, fortalecendo a indústria de equipamentos de construção na Índia e criando uma demanda sem precedentes por maquinário especializado. O programa Bharatmala, com meta de 34.800 km de corredores rodoviários otimizados, já concluiu 18.926 km até novembro de 2024, com o restante em construção acelerada. Isso impulsionou um aumento de 40% ano a ano nas vendas de equipamentos de construção de estradas no ano fiscal de 2023-24, com pavimentadoras de asfalto e motoniveladoras registrando o crescimento mais significativo. O Plano Diretor Nacional PM Gati Shakti, com sua abordagem integrada ao desenvolvimento de infraestrutura, amplificou ainda mais a demanda ao sincronizar os cronogramas de projetos em 16 ministérios e departamentos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Aço | -1.2% | Nacional, com maior impacto nos fabricantes domésticos | Curto prazo (≤ 2 anos) |

| Incerteza sobre as Normas de Emissão CEV Fase V | -1.0% | Nacional, com maior impacto nos fabricantes de equipamentos originais de menor porte | Curto prazo (≤ 2 anos) |

| Atrasos na Aquisição de Terras | -0.9% | Nacional, com impacto agudo em estados densamente populosos | Médio prazo (2-4 anos) |

| Infraestrutura de Carregamento Limitada | -0.7% | Centros urbanos e canteiros de obras em locais remotos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço

A volatilidade dos preços do aço emergiu como uma restrição crítica ao crescimento do mercado, com os custos de matérias-primas respondendo por 60-65% das despesas de fabricação de equipamentos de construção. Flutuações de preços de 15-20% em curtos períodos de tempo perturbaram o planejamento da produção e corroeram as margens de lucro dos fabricantes de equipamentos originais, especialmente os fabricantes domésticos com capacidade limitada de proteção contra riscos. Essas pressões de custo estão sendo cada vez mais repassadas aos usuários finais, com os preços dos equipamentos subindo 8-12% em 2024 em comparação com o ano anterior. A situação é ainda mais complicada pela implementação das normas de emissão CEV Fase V, que deve adicionar outros 12-15% aos custos dos equipamentos[4].

Atrasos Persistentes na Aquisição de Terras

Os desafios de aquisição de terras continuam a comprometer as taxas de utilização de equipamentos em toda a indústria de equipamentos de construção na Índia, com aproximadamente 815 dos 1.643 projetos governamentais de grande escala enfrentando atrasos em 2024, resultando em um excesso de custo de 19,48%. Esses atrasos geram ineficiências significativas na implantação de equipamentos, com as taxas de utilização de maquinário pesado caindo para 55–60% nos projetos afetados, em comparação com o nível ideal de 75–80%. O problema é particularmente grave nos estados densamente povoados, onde a fragmentação fundiária e as disputas de propriedade complicam os processos de aquisição. Essa lacuna de utilização se traduz diretamente em retornos reduzidos sobre os investimentos em equipamentos e cria desafios de fluxo de caixa para os contratantes com compromissos significativos de frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Movimentação de Terra Mantém Liderança Expressiva

As máquinas de movimentação de terra geraram 56,62% das vendas unitárias de 2025. As retroescavadeiras sozinhas garantiram mais da metade desse volume, um testemunho de sua versatilidade em escavação, abertura de valas e tarefas de içamento leve. Os equipamentos de construção de estradas registraram o crescimento anual mais acentuado de 40% com a aceleração dos projetos de rodovias e corredores. No entanto, as máquinas de construção de estradas estão projetadas para se expandir a um CAGR de 10,05% até 2031.

A movimentação de terra permanece a âncora do mercado de equipamentos de construção indiano graças à sua utilidade transversal em infraestrutura, mineração e imóveis. Enquanto isso, as vendas de unidades de manuseio de materiais crescem à medida que parques logísticos e a modernização de portos absorvem carregadeiras de rodas, empilhadeiras e manipuladores de alcance. A adoção de telemática está crescendo rapidamente, transformando o que antes era "ferro inerte" em ativos conectados que reduzem o tempo ocioso e o consumo de combustível.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Acionamento: Dominância do Diesel Enfrenta Alternativa Elétrica Emergente

Os equipamentos hidráulicos a diesel controlaram 94,72% das entregas em 2025, sustentados pela infraestrutura de abastecimento de combustível consolidada e pela robustez comprovada. No entanto, o segmento elétrico/híbrido, embora represente apenas 5,28% das remessas, está crescendo a um CAGR de 15,68% à medida que os fabricantes de equipamentos originais lançam carregadeiras, compactadores e miniescavadeiras compatíveis com a Fase V.

Os avanços na densidade das baterias, os contêineres de carregamento modulares nos canteiros de obras e o endurecimento das normas de emissão estão inclinando a economia dos compradores em favor das máquinas de emissão zero. Os primeiros adotantes em obras de metrô e aeroportos citam menores custos operacionais ao longo da vida útil e maior facilidade de conformidade para projetos urbanos com limites rígidos de ruído e emissões. O tamanho do mercado de equipamentos de construção indiano para modelos elétricos está projetado para triplicar até 2031.

Por Setor de Usuário Final: Infraestrutura Permanece a Base da Demanda

Os desenvolvimentos de infraestrutura absorveram 42,78% das máquinas em 2025, refletindo os desembolsos federais constantes. Projetos ferroviários, rodoviários e de renovação urbana mantêm retroescavadeiras, motoniveladoras e usinas de concreto em rotação contínua. A mineração e a extração de pedras, com aproximadamente um quinto da demanda, é o setor de clientes de expansão mais rápida, com um CAGR de 10,72% impulsionado por leilões comerciais de carvão e preços robustos do minério de ferro.

O setor imobiliário segue com cerca de um quarto da participação, à medida que cidades de nível II e III adicionam torres de alto padrão e empreendimentos de grande escala. Os gastos de capital industrial, especialmente em energia renovável e corredores de manufatura, completam a demanda, favorecendo guindastes, equipamentos de cravação de estacas e equipamentos especializados de fundação. A base diversificada de usuários finais protege o mercado de equipamentos de construção indiano contra oscilações cíclicas.

Por Classificação de Potência: Máquinas de Médio Porte Dominam

O segmento de 101-200 HP lidera o mercado com uma participação de 37,62% em 2025, refletindo seu equilíbrio ideal entre potência, versatilidade e custo-benefício para uma ampla gama de aplicações. Essa faixa de potência é particularmente dominante nas categorias de retroescavadeiras e escavadeiras de médio porte que formam a espinha dorsal da frota de equipamentos de construção da Índia. A proeminência do segmento é reforçada por sua adequação às diversas condições operacionais encontradas no variado terreno e nos tipos de projetos da Índia.

O segmento >400 HP, embora atualmente com menor participação de mercado, é a categoria de crescimento mais rápido, com um CAGR projetado de 11,76% até 2031. Esse crescimento acelerado é impulsionado principalmente pelo aumento das atividades de mineração e pelos projetos de infraestrutura de grande escala que exigem equipamentos de alta capacidade para operações eficientes. A diversificação entre as classificações de potência reflete a maturação do mercado e a crescente especialização dos equipamentos para atender aos requisitos específicos dos projetos.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modelo de Propriedade: Crescimento do Aluguel Supera a Compra Tradicional

O segmento de propriedade de empreiteiros domina com 71,48% de participação de mercado em 2025, refletindo a preferência tradicional pela propriedade de equipamentos entre as empresas de construção estabelecidas que buscam controle de ativos a longo prazo e disponibilidade consistente. No entanto, o crescimento desse segmento está se moderando à medida que as restrições financeiras e as incertezas dos projetos impulsionam o interesse em modelos de aquisição mais flexíveis. O segmento de frotas de aluguel está experimentando uma expansão rápida com um CAGR projetado de 12,69% até 2031, mais que o dobro da taxa de crescimento geral do mercado.

Essa mudança em direção aos modelos de aluguel é impulsionada por vários fatores, incluindo os altos custos iniciais dos equipamentos, os avanços tecnológicos que aceleram a obsolescência e a natureza cada vez mais específica das necessidades de equipamentos por projeto. O mercado de aluguel na Índia se transformou significativamente. As plataformas digitais estão aprimorando a acessibilidade e a eficiência dos serviços de aluguel de equipamentos, enquanto as empresas de aluguel estão expandindo suas frotas para incluir as tecnologias mais recentes e equipamentos especializados. Essa tendência é particularmente pronunciada entre os empreiteiros de pequeno e médio porte, que se beneficiam do acesso a maquinário avançado sem investimentos de capital proibitivos.

Análise Geográfica

O Sul da Índia ancorou 32,12% da demanda de 2025, impulsionado por corredores industriais, parques tecnológicos e expansões portuárias em Tamil Nadu, Karnataka e Telangana. O suporte consolidado de revendedores e a maior adoção de tecnologias de frota conectada sustentam seu status como o mercado regional mais maduro.

O Nordeste da Índia é o centro de crescimento emergente, registrando um CAGR projetado de 12,74% até 2031. Programas governamentais como o NESIDS e o PM-DevINE injetam recursos em estradas, pontes e redes de energia, atraindo escavadeiras, tratores de esteira e bombas de concreto. Os pacotes rodoviários em andamento cobrindo 3.582 km sustentarão pedidos elevados de equipamentos até pelo menos 2028.

O Norte da Índia detém aproximadamente um quarto das vendas, impulsionado pelo Corredor Industrial Delhi-Mumbai e pelas expansões do metrô. O Oeste da Índia responde por cerca de 19,96%, impulsionado pela renovação urbana de Mumbai e pelos investimentos industriais de Gujarat. O Leste e o Centro da Índia, juntos com cerca de 15,26%, dependem da extração mineral e dos nós logísticos que criam demanda constante por equipamentos de movimentação de terra de alta potência. A evolução do mix regional está ampliando a base de receita do mercado de equipamentos de construção indiano.

Cenário Competitivo

A concorrência no mercado de equipamentos de construção indiano é moderada. JCB India lidera com base em seu portfólio de retroescavadeiras e uma robusta rede de revendedores que garante peças em até 24 horas na maioria dos distritos. Tata Hitachi aproveita a fabricação doméstica em Dharwad e Kharagpur para reduzir os prazos de entrega e alcançar 60% de localização. Caterpillar, Komatsu e Volvo Construction Equipment completam o nível superior, enfatizando diferenciais tecnológicos como análise de saúde das máquinas e opções de transporte autônomo.

As marcas chinesas SANY e XCMG estão crescendo rapidamente ao combinar preços agressivos com localização incremental. A fábrica da SANY agora produz 12.000 unidades anualmente e tem como meta 50% de conteúdo local. A especialista doméstica ACE integra IoT para oferecer manutenção preditiva e contratos de tempo de atividade, uma abordagem que transforma equipamentos em um serviço gerenciado.

As colaborações estratégicas com fornecedores de componentes são comuns à medida que os fabricantes de equipamentos originais correm para atender às normas da Fase V sem grandes choques de preços. A consolidação de revendedores está em andamento nos clusters metropolitanos, e os braços financeiros de propriedade de fabricantes de equipamentos originais ou bancos estão se aprofundando, facilitando o crédito para compradores de primeira viagem. Esses movimentos coletivamente reformulam o mercado de equipamentos de construção indiano em um ecossistema mais orientado a valor e serviços.

Líderes do Setor de Equipamentos de Construção da Índia

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

JCB

Tata Hitachi Construction Machinery Company Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Grupo Vedanta confirmou um investimento de INR 80.000 crores (USD 9,6 bilhões) em seis estados do Nordeste, gerando forte demanda por frotas de movimentação de terra e manuseio de materiais.

- Maio de 2025: O Governo Central destinou INR 10 bilhões para melhorar a navegação nos rios Brahmaputra e Barak, aumentando os pedidos de dragas e escavadeiras hidráulicas.

- Abril de 2025: CASE Construction Equipment lançou compactadores e retroescavadeiras compatíveis com BS (CEV) Fase V com motores FPT F28.

- Março de 2025: O Ministério de Transportes Rodoviários e Rodovias comprometeu-se a concluir todos os 3.582 km de rodovias nacionais em construção no Nordeste até 2028.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de equipamentos de construção na Índia como o valor anual de máquinas novas, fabricadas em fábrica, de movimentação de terras, construção de estradas, manuseamento de materiais, betão e processamento de materiais que entram em serviço doméstico, quer sejam adquiridas ou arrendadas, em todos os estados indianos e territórios da união. Acessórios, peças, ferramentas manuais compactas e máquinas usadas ou reconstruídas estão fora deste âmbito.

Exclusão do âmbito: peças de pós-venda, acessórios e importações de equipamentos usados não estão incluídos.

Visão Geral da Segmentação

- Por Tipo de Equipamento

- Equipamentos de Movimentação de Terra

- Escavadeira

- Retroescavadeira

- Carregadeira de Rodas

- Trator de Esteira

- Motoniveladora

- Rolo Compactador

- Equipamentos de Construção de Estradas

- Pavimentadora e Acabadora de Asfalto

- Fresadoras a Frio

- Equipamentos de Manuseio de Materiais

- Guindastes Móveis

- Empilhadeira e Manipulador Telescópico

- Plataformas Elevatórias de Trabalho Aéreo

- Equipamentos de Concreto

- Betoneira

- Bomba de Concreto

- Usina de Concreto

- Equipamentos de Processamento e Britagem de Materiais

- Britadores de Mandíbula e Cônico

- Plantas de Peneiramento

- Equipamentos de Cravação de Estacas e Perfuração

- Equipamentos de Movimentação de Terra

- Por Tipo de Acionamento

- Hidráulico Convencional / Diesel

- Elétrico / Híbrido

- Por Setor de Usuário Final

- Infraestrutura (Estradas, Ferrovias, Aeroportos, Portos)

- Imóveis (Residencial, Comercial)

- Mineração e Extração de Pedras

- Industrial e Energia

- Por Classificação de Potência

- Menos de 100 HP

- 101-200 HP

- 201-400 HP

- Mais de 400 HP

- Por Modelo de Propriedade

- Frota de Aluguel

- Propriedade de Empreiteiros

- Por Região

- Norte da Índia

- Sul da Índia

- Oeste da Índia

- Leste da Índia

- Centro da Índia

- Nordeste da Índia

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizámos entrevistas estruturadas com responsáveis financeiros de OEM, proprietários de frotas de aluguer nas regiões sul e oeste, gestores de procurement em empresas EPC e associações de concessionários. Os seus contributos validaram as taxas de utilização, a composição do aluguer e os pressupostos de adoção híbrida-elétrica que eram apenas parcialmente visíveis nos dados públicos.

Investigação Documental

Os nossos analistas recolheram dados de base a partir de fontes públicas de nível 1, tais como o Ministério dos Transportes Rodoviários e das Autoestradas, o Departamento para a Promoção da Indústria e do Comércio Interno, o Reserve Bank of India, os boletins de vendas unitárias da Indian Construction Equipment Manufacturers' Association (ICEMA) e os registos de expedição do UN Comtrade. Estes conjuntos de dados enquadraram a procura de base, a penetração das importações e o momentum do investimento público.

Para refinar as curvas de preços e as mudanças tecnológicas, consultámos os relatórios 10-K das empresas, apresentações a investidores e portais de concursos públicos, complementados por ferramentas pagas como o D&B Hoovers para dados financeiros de empreiteiros e o Dow Jones Factiva para acompanhamento de negócios. As fontes listadas são ilustrativas; foram analisadas inúmeras publicações adicionais para verificação cruzada de valores e análises narrativas.

Dimensionamento de Mercado e Previsão

O modelo da Mordor começa com uma reconstrução top-down da procura interna utilizando expedições unitárias da ICEMA, preços médios de venda e balanços de importação-exportação. Os resultados são depois testados através de consolidações bottom-up seletivas das divulgações de vendas de OEM e verificações dos canais de concessionários. As variáveis-chave incluem o investimento no National Infrastructure Pipeline, adjudicações de quilómetros de faixa de autoestrada, inícios de construção de habitação urbana, idade média da frota e diferencial de preço diesel-elétrico. Uma regressão multivariada liga estes fatores às vendas históricas de equipamentos, enquanto uma sobreposição ARIMA captura a sazonalidade dos ciclos eleitorais e das monções antes de estender a previsão até 2030. As lacunas nos dados bottom-up, nomeadamente para OEM de menor dimensão, são colmatadas através da aplicação de rácios de quota de mercado validados a partir de discussões primárias.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: analista, responsável sénior de domínio e conselho de qualidade de investigação, onde anomalias superiores a ±5 por cento dos benchmarks externos desencadeiam verificações adicionais. Os nossos dados são atualizados anualmente, com atualizações intercalares caso alterações de política (por exemplo, mandatos CEV Stage V) alterem materialmente a procura.

Por que Razão a Base de Referência da Mordor para o MERCADO DE EQUIPAMENTOS DE CONSTRUÇÃO NA ÍNDIA é Fiável

As estimativas publicadas diferem porque as empresas de investigação variam no âmbito das máquinas, inclusão de aluguer, bases de preços e cadência de atualização.

As maiores lacunas resultam de (1) alguns estudos que incluem a revenda de equipamentos usados, (2) pressupostos divergentes de ASP para unidades de mineração de alta potência, e (3) conversões cambiais fixadas em taxas de câmbio mais antigas em vez de médias trimestrais, que este estudo utiliza.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,55 mil milhões (2025) | Mordor Intelligence | - |

| USD 7,23 mil milhões (2023) | Regional Consultancy A | exclui maquinaria de betão e britagem; utiliza ASP do ano fiscal 23 sem ajustamento de inflação |

| USD 11,38 mil milhões (2025) | Global Consultancy B | contabiliza importações usadas e receitas de aluguer; aplica markup agressivo em múltiplos segmentos |

Em conjunto, a comparação demonstra que a Mordor Intelligence oferece uma base de referência equilibrada e transparente, associada a variáveis claramente documentadas, dados atualizados e etapas reprodutíveis em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de construção indiano?

O mercado foi avaliado em USD 9,24 bilhões em 2026 e está previsto para atingir aproximadamente USD 13,61 bilhões até 2031, crescendo a um CAGR de 8,05%.

Qual segmento de equipamentos detém a maior participação no mercado de equipamentos de construção da Índia?

As máquinas de movimentação de terra dominam com uma participação de 56,62%, lideradas por retroescavadeiras e escavadeiras de esteira.

Com que velocidade o segmento de equipamentos elétricos está crescendo?

Os modelos elétricos e híbridos representam cerca de 5,28% das vendas de 2025, mas estão se expandindo a um CAGR de 15,68% sob as próximas normas de emissão da Fase V.

Qual região apresenta o crescimento mais rápido na demanda por equipamentos de construção?

O Nordeste da Índia está projetado para crescer a um CAGR de 12,74% até 2031 devido a investimentos federais focados em infraestrutura.

Por que o aluguel está ganhando espaço no mercado de equipamentos de construção indiano?

Os altos custos de capital, os cronogramas de projetos mais apertados e o crescente risco de obsolescência estão levando as pequenas e médias empresas a plataformas de aluguel que oferecem acesso flexível e por uso a frotas modernas.

Página atualizada pela última vez em: