Tamanho e Participação do Mercado de Equipamentos de Construção da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

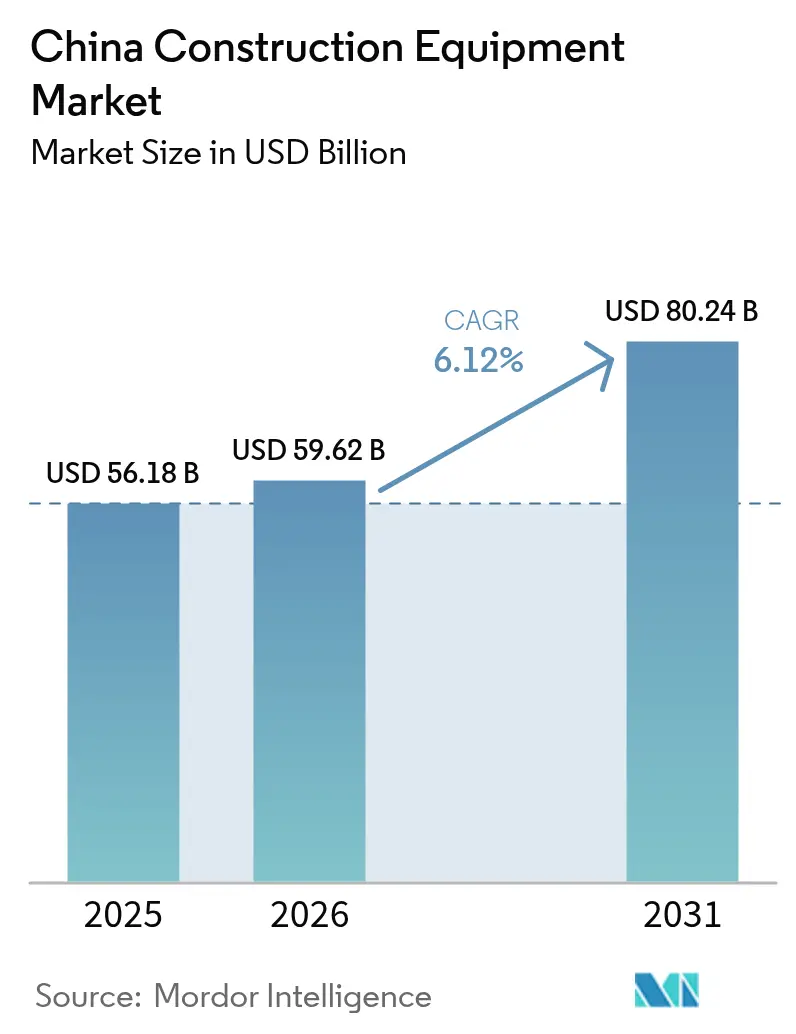

| Tamanho do mercado no ano base (2025) | 56.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 59.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 80.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Construção da China por Mordor Intelligence

Espera-se que o tamanho do mercado de equipamentos de construção da China aumente de USD 56,18 bilhões em 2025 para USD 59,62 bilhões em 2026 e atinja USD 80,24 bilhões até 2031, crescendo a um CAGR de 6,12% ao longo de 2026-2031. A expansão reflete a mudança de Pequim da propriedade residencial para infraestrutura orientada por políticas e produção voltada para exportação[1]"NDRC Anuncia Projetos Principais do Primeiro Lote para 2026," Comissão Nacional de Desenvolvimento e Reforma, ndrc.gov.cn. Regras de neutralidade de carbono, crescente penetração das exportações e modelos digitais de aluguel estão realinhando as prioridades competitivas. Os sistemas de tração elétrica, embora ainda sejam um nicho, estão escalando rapidamente à medida que os custos de conformidade aumentam. Enquanto isso, uma prolongada recessão no setor imobiliário e escassez de semicondutores amenizam o crescimento geral, criando uma trajetória moderada, porém duradoura, para o mercado chinês de equipamentos de construção.

Principais Conclusões do Relatório

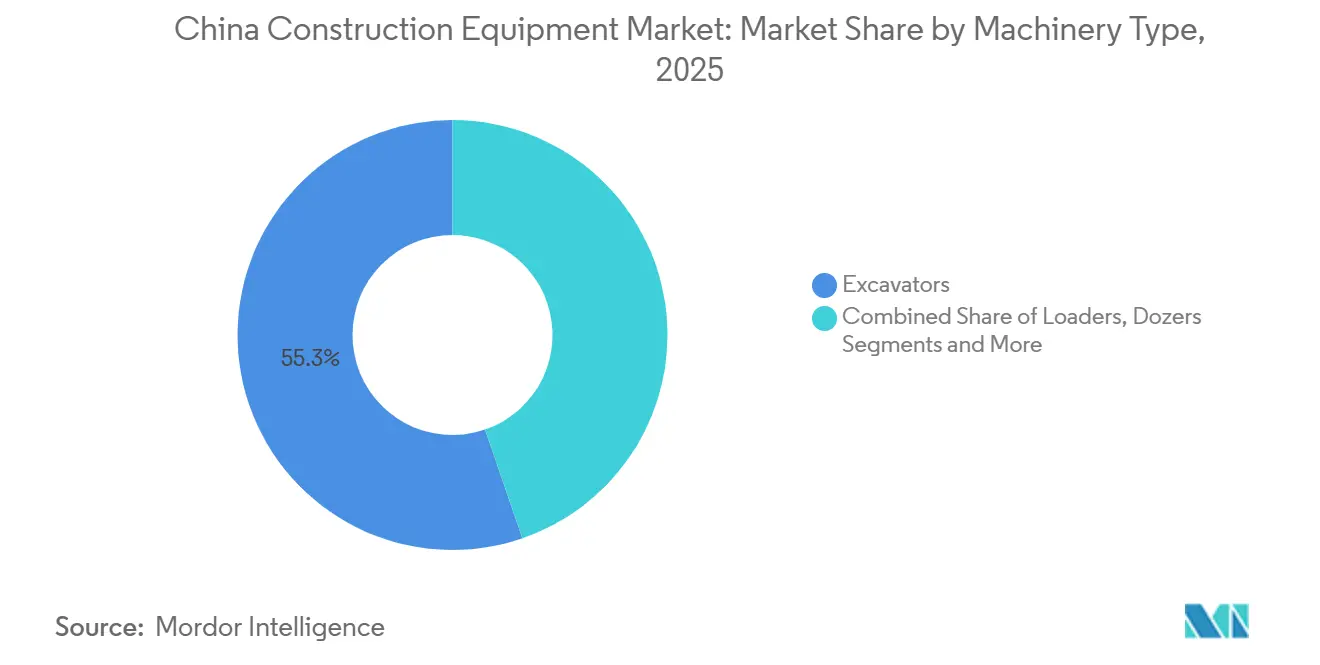

- Por tipo de maquinário, as escavadeiras lideraram com 55,28% da participação do mercado de equipamentos de construção da China em 2025, enquanto as escavadeiras totalmente elétricas devem registrar o CAGR mais rápido de 12,15% até 2031.

- Por tipo de tração, os equipamentos a diesel detinham 92,64% do mercado chinês de equipamentos de construção em 2025; os sistemas totalmente elétricos devem se expandir a um CAGR de 37,85% até 2031.

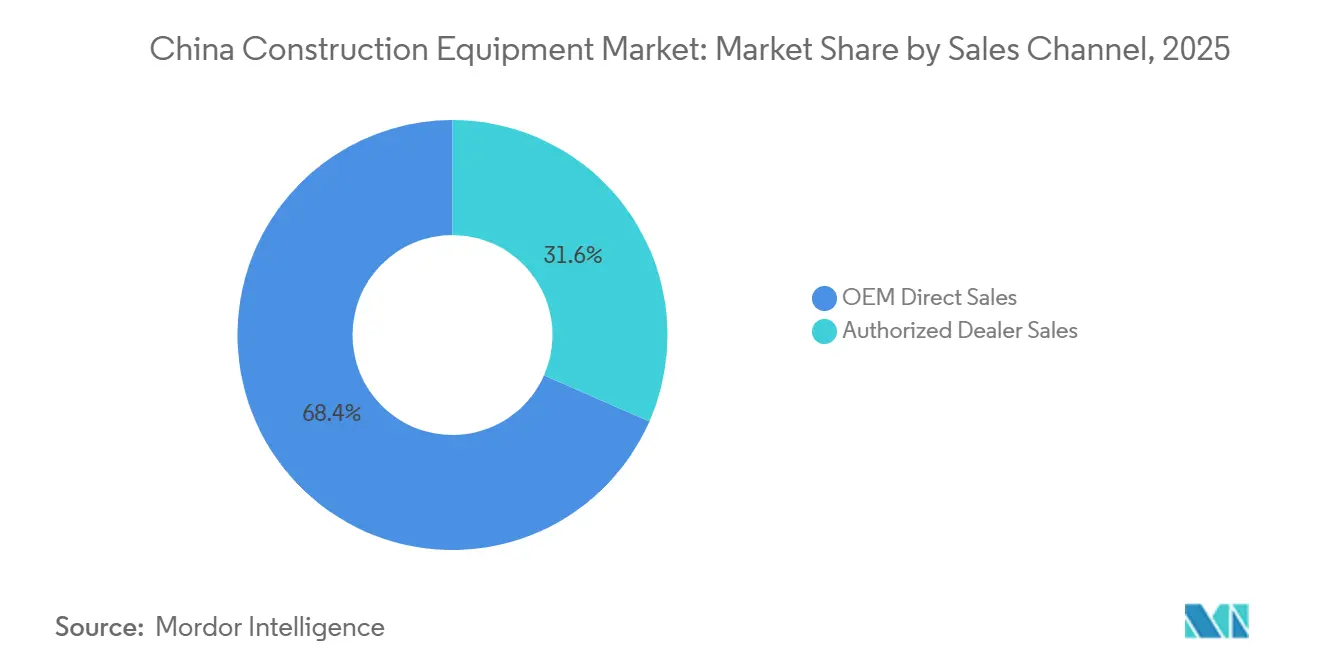

- Por canal de vendas, as vendas diretas pelo fabricante de equipamento original comandaram 68,42% da receita de 2025, enquanto os revendedores autorizados devem registrar o CAGR mais alto de 11,51% durante 2026-2031.

- Por aplicação, a construção de infraestrutura respondeu por uma participação de 45,87% em 2025, e os projetos de energia renovável devem avançar a um CAGR de 14,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Construção da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Novo Portfólio de Infraestrutura | +1.8% | Nacional, com concentração em Xinjiang, Tibete, Guangdong, Jiangsu, Shandong | Longo prazo (≥ 4 anos) |

| Mandato de Neutralidade de Carbono | +1.5% | Guangdong, Zhejiang, Jiangsu, Xangai, Pequim | Médio prazo (2-4 anos) |

| Impulso de Exportação dos Fabricantes de Equipamento Original | +1.2% | Centros de manufatura em Hunan, Jiangsu, Shandong, Guangxi | Médio prazo (2-4 anos) |

| Plataformas Digitais de Aluguel de Equipamentos | +0.9% | Cidades de segundo e terceiro nível em Henan, Sichuan, Anhui, Hubei | Curto prazo (≤ 2 anos) |

| Pedidos Pendentes da Rota e Cinturão | +0.6% | Províncias costeiras: Guangdong, Zhejiang, Jiangsu, Xangai | Médio prazo (2-4 anos) |

| Mercados Provinciais de Créditos de Carbono | +0.4% | Zonas piloto de Guangdong, Shenzhen, Xangai, Pequim | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Portfólio Governamental de 'Nova Infraestrutura 2025-30'

Os planejadores centrais colocaram as ligações de transporte, projetos hídricos e corredores de redes elétricas no centro do próximo plano quinquenal de construção. A lista de projetos do primeiro lote já acelerou a atividade de licitação para escavadeiras, guindastes e equipamentos rodoviários. Os empreiteiros ativos nas províncias ocidentais remotas preferem marcas domésticas que possam responder rapidamente aos desafios de terreno e clima. A demanda por aluguel de equipamentos também está crescendo à medida que as empresas optam por participação com ativos leves em pacotes de construção plurianuais. Em conjunto, essas mudanças garantem um fluxo confiável de pedidos, mesmo com a construção residencial em atraso.

Mandato de Neutralidade de Carbono Impulsionando Maquinário Elétrico

O esquema de comércio de emissões da China agora precifica o carbono para a indústria pesada, forçando os gestores de obras a ponderar com mais cuidado os custos de combustível e conformidade ao longo da vida útil. Os modelos de emissão zero estão, portanto, migrando das frotas de demonstração para as listas de aquisição regulares, especialmente para projetos urbanos sujeitos a metas rigorosas de qualidade do ar. Os governos locais nas províncias costeiras oferecem licenças agilizadas e benefícios de visibilidade aos empreiteiros que utilizam frotas elétricas. Os fabricantes respondem expandindo a capacidade de baterias e sistemas de tração, ao mesmo tempo que aprimoram o suporte pós-venda para reduzir o risco percebido pelos compradores. Esses incentivos não relacionados ao preço aceleram a adoção além do que a pura economia ditaria.

Impulso de Exportação dos Fabricantes de Equipamento Original Viabiliza Economias de Escala Domésticas

Diante da pressão sobre as margens no mercado interno, as principais marcas chinesas elevaram o crescimento no exterior a uma prioridade de nível de conselho. Os contratos da Rota e Cinturão criam grandes volumes de pedidos pendentes, possibilitando ciclos de produção mais longos e menores custos unitários. Lotes maiores também financiam pesquisa e desenvolvimento para eletrificação e autonomia, reforçando o ciclo. À medida que os clientes globais se familiarizam com as máquinas chinesas, a aceitação da marca melhora, ampliando ainda mais os canais de exportação. O ciclo virtuoso fortalece os fornecedores domésticos ao mesmo tempo que eleva as apostas competitivas para os concorrentes menores.

Plataformas Digitais de Aluguel de Equipamentos Desbloqueando a Demanda de Pequenas e Médias Empresas

Os mercados online agora conectam frotas ociosas a empreiteiros que antes não tinham capital ou crédito. Ferramentas de agendamento automático, registros de manutenção verificados e contratos padronizados reduziram significativamente o atrito nas transações. Os construtores rurais e de cidades de menor nível, em particular, preferem aplicativos móveis que combinam aluguel de máquinas, peças e microfinanciamento. A crescente liquidez das plataformas torna a utilização mais previsível para os proprietários de frotas, incentivando mais cadastros. Com o tempo, esse ecossistema pode mudar o modelo de propriedade de compra e retenção para pagamento por uso, ampliando a demanda endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recessão no Mercado Imobiliário | -1.8% | Cidades de primeiro e segundo nível: Pequim, Xangai, Guangzhou, Shenzhen, Hangzhou, Chengdu | Médio prazo (2-4 anos) |

| Guerras de Preços Domésticas | -1.2% | Clusters de manufatura em Hunan, Jiangsu, Shandong, Guangxi | Curto prazo (≤ 2 anos) |

| Crédito Restrito para Empreiteiros de Pequenas e Médias Empresas | -0.8% | Cidades de terceiro e quarto nível em Henan, Anhui, Hubei, Sichuan, Shaanxi | Médio prazo (2-4 anos) |

| Escassez de Chips de Inversores e de Sistemas de Gerenciamento de Baterias | -0.5% | Bases de produção de equipamentos elétricos em Hunan, Jiangsu, Zhejiang | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recessão Prolongada no Mercado Imobiliário

A fraqueza nas pré-vendas de apartamentos continua a minar o fluxo de caixa dos incorporadores privados, reduzindo a demanda por bombas de concreto, guindastes de torre e outros equipamentos voltados para a construção de edifícios. Mesmo as medidas de resgate do Estado apenas desaceleraram, sem reverter, a queda. As grandes empresas de aluguel estão realocando frotas da construção habitacional para a infraestrutura, mas as lacunas de utilização persistem. Os fabricantes com grande exposição ao maquinário de concreto agora dependem mais das receitas de peças e serviços. Até que o sentimento das famílias mude, os equipamentos ligados à construção vertical tendem a ficar aquém do crescimento geral do mercado.

Guerras de Preços Domésticas por Excesso de Capacidade

As fábricas se expandiram ao longo dos anos, mas agora têm mais linhas de produção do que os pedidos atuais demandam. Para manter as linhas de montagem em funcionamento, algumas marcas reduzem drasticamente os preços de tabela, desencadeando uma reação em cadeia em todo o mercado. As margens se estreitam, ameaçando o investimento em componentes avançados ou melhorias de automação. Os fabricantes menores correm risco de insolvência, o que pode eventualmente apertar a oferta, mas o período de ajuste é doloroso. Os compradores obtêm vantagens de curto prazo, mas a inovação de longo prazo pode sofrer se a rentabilidade permanecer deprimida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: Escavadeiras Ancoram a Receita, Variantes Elétricas Lideram a Inovação

As escavadeiras capturaram 55,28% da participação do mercado chinês de equipamentos de construção em 2025, conferindo-lhes uma influência determinante sobre o desenvolvimento de modelos e as prioridades dos fornecedores. Sua versatilidade em obras de terraplenagem, mineração e demolição mantém a demanda resiliente ao longo dos ciclos. Os empreiteiros valorizam a crescente variedade de acessórios que convertem uma máquina base em múltiplas soluções de tarefas. Enquanto isso, o aumento dos custos de mão de obra eleva o interesse em modos de escavação semiautônomos que reduzem a fadiga do operador. Embora as escavadeiras totalmente elétricas sejam atualmente limitadas, espera-se que alcancem o crescimento mais rápido do segmento, com um CAGR de 12,15% projetado até 2031, refletindo uma transição gradual para soluções de emissão zero.

O restante do espectro de maquinário está se adaptando a essa realidade de duas velocidades. Carregadeiras e motoniveladoras refinam os sistemas de tração para economia de combustível, enquanto as escavadeiras de esteira passam pelos primeiros testes com motores de hidrogênio. Os guindastes de manuseio de materiais ampliam as capacidades de içamento para atender à energia eólica offshore e à habitação modular. Os equipamentos de concreto, os mais afetados pela fraqueza do setor habitacional, experimentam dosagem digital e manutenção preditiva para se manterem relevantes.

Por Tipo de Tração: Dominância do Diesel Persiste, Avanço Elétrico Reformula as Perspectivas

A tração a diesel reteve 92,64% da participação do mercado chinês de equipamentos de construção em 2025, graças à densa infraestrutura de abastecimento e ao comprovado tempo de atividade em áreas remotas. Os gestores de frotas apreciam as rotinas de manutenção familiares e a ampla disponibilidade de peças. No entanto, o aperto nos limites de emissões e as regras de ruído urbano corroem o apelo de longo prazo do diesel. Os incentivos de política, combinados com a queda dos custos de baterias, tornam a mudança cada vez mais racional para as classes mais leves.

Os sistemas totalmente elétricos, embora partindo de uma base baixa, devem entregar um CAGR líder do setor de 37,85% até 2031, sublinhando a velocidade da mudança quando os pontos de inflexão são atingidos. Os híbridos situam-se entre esses polos, oferecendo economia de combustível sem ansiedade de autonomia. Algumas províncias os recompensam com créditos de carbono, incentivando os céticos em direção à eletrificação parcial. Os projetos piloto de hidrogênio investigam a viabilidade para tarefas pesadas e de uso contínuo. Em conjunto, essas alternativas esboçam um futuro em que a escolha do sistema de tração se alinha com as restrições específicas do canteiro de obras, em vez de um diesel único para todos os casos.

Por Canal de Vendas: Vendas Diretas pelos Fabricantes de Equipamento Original Dominam, Revendedores Aceleram nas Cidades de Menor Nível

A contratação direta pelos fabricantes de equipamento original supriu 68,42% da participação do mercado chinês de equipamentos de construção em 2025, refletindo os laços estreitos entre os grandes empreiteiros estatais e os principais fabricantes. Os negócios diretos simplificam a personalização, os descontos por volume e os pacotes de serviços integrados. No entanto, a base de clientes endereçável é finita, levando as marcas a cultivar outros canais. Os revendedores autorizados, com um CAGR projetado de 11,51% até 2031, trazem crédito localizado, serviços de troca e entrega rápida de peças para construtores menores espalhados por vastas regiões do interior. Seus relacionamentos de base desbloqueiam bolsões de demanda que as equipes de vendas corporativas consideram custosos de alcançar.

Completando o panorama, as plataformas digitais de aluguel capacitam os empreiteiros a reservar equipamentos por hora, contornando pesados dispêndios de capital. Os primeiros adotantes são atraídos por esse modelo, permitindo-lhes experimentar equipamentos elétricos sem o compromisso da propriedade plena. À medida que os algoritmos de precificação baseados em dados se tornam mais refinados, os operadores de plataformas aprimoram suas capacidades de fornecimento de frotas. A longo prazo, a diversificação do mix de canais pode estabilizar as receitas e fortalecer o suporte pós-venda em todo o país.

Por Aplicação: Infraestrutura Lidera, Energia Renovável Ganha Ritmo

A construção de infraestrutura respondeu por 45,87% da participação do mercado chinês de equipamentos de construção em 2025, sustentada por obras públicas de longa duração que protegem o setor da volatilidade residencial. Projetos que vão desde corredores ferroviários até gestão hídrica requerem frotas diversificadas, mantendo tanto os equipamentos pesados quanto os compactos em rotação constante. Portfólios de projetos claros permitem que os fabricantes de equipamento original programem a produção com mais eficiência e adaptem os centros de serviço ao longo das principais rotas. O trabalho também favorece as marcas domésticas familiarizadas com as regulamentações e o terreno locais.

As construções de energia renovável, com ritmo de CAGR de 14,48% até 2031, agora injetam novo impulso ao introduzir necessidades especializadas de içamento e movimentação de terra exclusivas de parques eólicos e solares. A construção de edifícios permanece contida à medida que os incorporadores reduzem a alavancagem, mas as construções pré-fabricadas e os parques industriais oferecem oportunidades de nicho. Os projetos de mineração e recursos mantêm pedidos de base confiáveis, ancorando a demanda nas províncias ricas em commodities. As melhorias municipais, desde iluminação inteligente até defesas contra inundações, fornecem pedidos constantes de menor valor que se adequam às frotas de aluguel. Coletivamente, essas aplicações variadas diversificam o risco e mantêm as fábricas em funcionamento mesmo quando um segmento esfria.

Análise Geográfica

As províncias costeiras — Guangdong, Jiangsu, Zhejiang e Shandong — abrigam a maior parte da capacidade de produção, dos clusters de fornecedores e da logística de exportação do mercado chinês de equipamentos de construção. Guangdong lidera a eletrificação, apoiada por um mercado regional de carbono ativo que eleva os custos operacionais do diesel. Jiangsu, ancorada pela base de Xuzhou da XCMG, beneficia-se de ecossistemas de componentes maduros e da proximidade com os portos de Xangai, acelerando assim os ciclos de exportação.

Shandong se especializa em equipamentos pesados de movimentação de terra que atendem à atividade de mineração próxima, proporcionando isolamento contracíclico quando o setor habitacional vacila. As regiões ocidentais exibem a maior aceleração da demanda, graças aos megaprojetos financiados pelo Estado. O desenvolvimento hidrelétrico do Yarlung Tsangpo e a Ferrovia Xinjiang-Tibete requerem frotas de escavadeiras, carregadeiras e bombas de concreto ao longo de um horizonte plurianual, deslocando os fluxos de equipamentos para o interior.

As unidades a diesel domésticas atualmente têm bom desempenho em condições de alta altitude, enquanto projetos piloto exploram a viabilidade de sistemas de hidrogênio e híbridos. Províncias centrais como Hunan abrigam parques de pesquisa, desenvolvimento e manufatura avançada, com Sany e Zoomlion expandindo fábricas digitais para encurtar os ciclos de prototipagem e incorporar telemática nas ofertas padrão. Os clusters urbanos de terceiro nível em Henan, Sichuan, Anhui e Hubei oferecem demanda de aluguel inexplorada, estimulando a expansão de revendedores e a experimentação de plataformas.

Panorama regulatório

A China está reforçando a conformidade ambiental para máquinas móveis não rodoviárias sob a supervisão do Ministério da Ecologia e Meio Ambiente (MEE). Em 18 de junho de 2026, o MEE divulgou um rascunho para consulta pública das normas de emissão China Fase V para máquinas e motores móveis não rodoviários, com o período de consulta se estendendo até 18 de julho de 2026, sinalizando uma nova rodada de atualizações de pós-tratamento e calibração para OEMs e importadores, à medida que os parâmetros finais e os cronogramas de aplicação sejam esclarecidos.

Paralelamente às emissões, a padronização de segurança e ruído avança por meio dos órgãos nacionais de normas. A GB 45943-2025 (requisitos comuns de segurança para máquinas e equipamentos de construção civil) foi divulgada em 30 de junho de 2025 e entrou em vigor em 1º de julho de 2026, enquanto a GB 48002-2026 (especificação técnica de segurança para máquinas de movimentação de terra) foi emitida em 28 de janeiro de 2026, com implementação prevista para 1º de fevereiro de 2027. A conformidade de ruído também se tornou mais rigorosa, já que a GB 16710-2025 substituiu a GB 16710-2010, adicionando mais uma camada de design e validação para equipamentos de movimentação de terra colocados no mercado.

Análise da cadeia de valor

A criação de valor no setor de equipamentos de construção da China está ancorada em grandes clusters de fabricação liderados por OEMs e em seus densos ecossistemas de fornecedores. O cluster de Changsha (ancorado por Sany e Zoomlion) e o cluster de Xuzhou (ancorado pela XCMG) concentram engenharia, fabricação e fornecimento de componentes de Nível 1/Nível 2 que abrangem hidráulica, transmissões, fundidos e aço estrutural, o que sustenta a rápida iteração nas principais linhas de movimentação de terra, como escavadeiras, que dominam os volumes domésticos.

No elo posterior, a distribuição se divide entre vendas diretas dos OEMs a grandes contratantes, a expansão da cobertura de revendedores para cidades de nível inferior e uma camada crescente de plataformas digitais de aluguel que agregam frotas e equilibram a utilização. A parte da cadeia voltada para exportação está se tornando mais integrada em termos de logística e orientada por parcerias: a XCMG assinou um acordo estratégico com a COSCO SHIPPING Lines em janeiro de 2026 para integrar a fabricação com logística transfronteiriça e capacidades de cadeia de suprimentos verde e digital. No nível de componentes e capacidades, os OEMs estão utilizando parcerias para elevar o desempenho de implementos e automação (por exemplo, a Sany e a Epiroc assinaram uma parceria global em maio de 2026 para martelos hidráulicos e ferramentas de contato com o solo), enquanto colaborações em robótica e controle inteligente (como a da Shantui com o Luoshi Robot Group em junho de 2026) indicam uma cadeia de suprimentos que cada vez mais inclui software, sensores e subsistemas de controle autônomo, além das peças mecânicas tradicionais.

Cenário Competitivo

O mercado chinês de equipamentos de construção é caracterizado por rivalidade moderada e intensa. Os líderes domésticos — Sany, XCMG, Zoomlion, Shantui e LiuGong — detêm vantagens de escala, mas enfrentam margens em encolhimento em meio à concorrência de preços. Cada um busca diversificação no exterior: a SANY abriu um parque industrial na África do Sul, a XCMG localizou a montagem no Brasil e na Arábia Saudita, e a Zoomlion aproveita o financiamento por títulos conversíveis para financiar a construção de seu canal de exportação.

A diferenciação tecnológica está se ampliando. A Sany registrou 246 pedidos de patente no primeiro semestre de 2025, visando componentes de baixo carbono[2]"SANY Reporta Fortes Resultados do Primeiro Semestre de 2025, Entregando Crescimento Lucrativo", SANY Group, sanyglobal.com. A XCMG comercializou caminhões de mineração subterrânea autônomos, e a Shantui introduziu a primeira escavadeira de esteira do mundo movida por inteligência artificial. Os participantes internacionais — Caterpillar Inc., Komatsu Ltd., Volvo CE, Liebherr Group e Hitachi Construction Machinery — mantêm prestígio de marca, mas cederam participação à medida que os fabricantes de equipamento original domésticos fecharam as lacunas de funcionalidades a preços mais baixos. Espera-se consolidação à medida que a pressão sobre o fluxo de caixa força as empresas mais fracas a se fundirem ou saírem do mercado.

O serviço pós-venda está se tornando cada vez mais crucial. Os fabricantes de equipamento original domésticos estão integrando plataformas de telemática, permitindo-lhes monitorar o tempo de atividade dos equipamentos e prever necessidades de manutenção, abordando problemas anteriores de qualidade de serviço. Além disso, ao adquirir fornecedores hidráulicos europeus e forjar parcerias de baterias com fabricantes locais de células, essas empresas estão assegurando componentes essenciais para o futuro da eletrificação e da autonomia, garantindo competitividade de longo prazo.

Líderes do Setor de Equipamentos de Construção da China

Sany heavy industry Co. Ltd.

Zoomlion Heavy Industry Science and Technology Co., Ltd.

Shantui Construction Machinery Co., Ltd.

Xuzhou Construction Machinery Group Co., Ltd. (XCMG)

Guangxi LiuGong Machinery Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A renovação de equipamentos e a descarbonização impulsionadas por políticas estão criando espaços em branco além do ciclo tradicional do setor imobiliário, particularmente para frotas de baixas emissões, plataformas prontas para retrofit e serviços de maior valor agregado. O Plano de Trabalho para o Crescimento Estável da Indústria de Máquinas (2025-2026) visa explicitamente atualizações de equipamentos de alto consumo energético e alta poluição e identifica máquinas de construção como um setor central para a expansão da demanda, alinhando-se com a mudança do mercado em direção à eletrificação e à substituição impulsionada pela conformidade. Reforçando essa tendência, o Ministério das Finanças introduziu políticas fiscais e financeiras em 20 de janeiro de 2026 que incluem subsídios de juros para empréstimos de atualização de equipamentos de até 50 milhões de yuans por empresa, o que reduz diretamente a barreira de custo para contratantes e operadores de frotas que consideram ciclos de substituição.

Uma oportunidade adicional é a transição das vendas de máquinas isoladas para soluções de frota inteligentes e conectadas e configurações com capacidade de exportação. O roteiro tecnológico da Academia Chinesa de Engenharia (2025) enfatiza a manufatura de alto padrão, inteligente e verde, incluindo integração de IA, big data e IoT industrial, apoiando os investimentos dos OEMs em telemática, operação remota e fluxos de trabalho de construção inteligente. Os canais de exportação também oferecem um impulso tangível para equipamentos de especificações mais altas e redes de pós-venda mais padronizadas, como ilustrado pela Zoomlion, que reportou receita internacional próxima de 60% do total em sua divulgação de resultados de 2025, e por esforços de integração entre OEMs e logística, como os da XCMG e da COSCO SHIPPING Lines. Esses sinais sustentam oportunidades em linhas eletrificadas de movimentação de terra, implementos inteligentes e kits de automação, e modelos de serviço que combinam garantias de disponibilidade, peças e monitoramento digital para contratantes de infraestrutura domésticos e compradores estrangeiros.

Desenvolvimentos recentes do setor

- Junho de 2026: A Shantui Construction Machinery e o Luoshi Robot Group assinaram um acordo de cooperação estratégica para desenvolver sistemas de controle inteligente de escavadeiras, robôs de escavação autônomos e linhas de produção de manufatura inteligente. A iniciativa fortalece o caminho da Shantui para produtos de movimentação de terra habilitados por IA, além de buscar melhorias de eficiência produtiva que sustentem a competitividade de custos durante a pressão de preços doméstica.

- Agosto de 2025: A Volvo Construction Equipment concordou em vender sua participação na SDLG, da China, por 837 milhões de dólares. O desinvestimento reconfigura o posicionamento competitivo em torno da base instalada e da rede de distribuição da SDLG, abrindo espaço para que players chineses fortaleçam canais e portfólios de produtos em segmentos onde a SDLG tem sido uma concorrente importante.

- Novembro de 2024: A Sany apresentou máquinas de construção de nova energia e inteligentes na Bauma China 2024, destacando uma direção de produto centrada na eletrificação e em capacidades mais inteligentes das máquinas. A atividade de lançamento reforçou como os principais OEMs domésticos estão utilizando grandes plataformas comerciais para acelerar a adoção pelos clientes e reforçar o posicionamento de produtos prontos para exportação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como as receitas obtidas com equipamentos de construção vendidos e utilizados na China para a execução, operação e manutenção de atividades de construção, incluindo grandes máquinas usadas em trabalhos de movimentação de terra e preparação de terrenos.

Exclusões de escopo: o dimensionamento exclui peças e implementos vendidos como itens isolados, receitas apenas de serviços de rotina e equipamentos industriais de uso geral que não sejam utilizados principalmente em canteiros de obras.

Visão geral da segmentação

- Por Tipo de Maquinário

- Maquinário de Movimentação de Terra

- Escavadeiras

- Carregadeiras

- Escavadeiras de Esteira

- Maquinário de Manuseio de Materiais

- Guindastes

- Empilhadeiras

- Manipuladores Telescópicos

- Maquinário de Construção Rodoviária

- Motoniveladoras

- Rolos/Compactadores

- Pavimentadoras

- Equipamentos de Concreto

- Misturadores de Concreto

- Bombas de Concreto

- Maquinário de Movimentação de Terra

- Por Tipo de Tração

- Motor de Combustão Interna (Diesel)

- Híbrido

- Totalmente Elétrico

- Por Canal de Vendas

- Vendas Diretas pelo Fabricante de Equipamento Original

- Vendas por Revendedor Autorizado

- Por Aplicação

- Construção de Edifícios

- Construção de Infraestrutura

- Energia e Recursos Naturais

- Outros

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com uma análise estruturada de estatísticas públicas e sinais de política que influenciam a demanda por equipamentos na China. Recorremos a fontes como o National Bureau of Statistics of China (indicadores de investimento em ativos fixos e construção), dados alfandegários da China Customs (importações e exportações por códigos de maquinário) e divulgações de projetos de infraestrutura e energia em nível ministerial para entender o contexto da demanda.

Para manter as premissas de preço e volume fundamentadas, também analisamos valores unitários alfandegários, relatórios anuais e apresentações a investidores de empresas listadas, além de páginas confiáveis de associações setoriais e comunicados de imprensa que discutem produção de equipamentos, tendências de vendas e mudanças de produto (como máquinas elétricas e híbridas). Para a direção tecnológica, utilizamos bases de dados de patentes e periódicos de engenharia revisados por pares como evidências de apoio sobre eletrificação e automação. Essas fontes documentais são apenas ilustrativas, e referências públicas adicionais foram utilizadas para coleta, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas com fabricantes de equipamentos, revendedores, operadores de frotas de aluguel, contratantes e grandes usuários finais que adquirem máquinas para atividades de infraestrutura e construção. Utilizamos essas conversas para validar os fatores de demanda por escavadeiras, carregadeiras, guindastes e máquinas viárias, e para testar nossas premissas sobre preços, ciclos de substituição e margens de canal em diferentes províncias.

Como a China é um grande mercado de país único com intensidade de construção regional variada, verificamos as visões de polos de manufatura costeiros e centros de demanda do interior, reconciliando as diferenças antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 13% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 31% | |

| Players menores: 18% | Gerentes: 56% |

Dimensionamento e previsão de mercado

Nosso dimensionamento utiliza uma construção top-down que reconstrói a demanda de equipamentos na China a partir de sinais de gastos com construção e infraestrutura, seguida por uma lógica de penetração e substituição em nível de categoria para converter atividade em volumes de máquinas. Uma vez construídos esses grupos de demanda, o valor é calculado usando preços médios de venda ajustados para mudanças de mix entre tipos de máquinas, tipos de acionamento e canais de venda.

Para manter o resultado prático, corroboramos os totais com aproximações bottom-up seletivas, incluindo volumes unitários amostrados por tipo de equipamento, verificações de canais de revenda e aluguel, e verificações de sanidade em relação aos fluxos comerciais para os códigos de maquinário relevantes. Quando há lacunas nos relatos públicos de volume, as partes faltantes são preenchidas usando divisões conservadoras baseadas em participação, que são então validadas por meio de entrevistas.

Para a previsão, análises de cenário são usadas em torno de um caso central, pois o início de obras, o ritmo de financiamento de infraestrutura e as condições de crédito podem mudar rapidamente. Os principais insumos que acompanhamos incluem tendências de investimento em ativos fixos, visibilidade do pipeline de grandes projetos, indicadores de atividade habitacional e de infraestrutura, ciclos de substituição de equipamentos e o ritmo de adoção da eletrificação, que afeta preços e mix.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que o número final não seja determinado por uma única série de dados. Comparamos o valor modelado e os volumes unitários implícitos com sinais independentes, como movimentos comerciais, comentários de empresas listadas e mudanças visíveis na utilização de aluguel e no estoque de revendedores, e investigamos qualquer variação relevante antes da aprovação final.

Segue-se uma revisão analítica em múltiplas etapas, na qual premissas, fórmulas e movimentos ano a ano são reverificados quanto à razoabilidade. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem grandes movimentos de política, choques de demanda acentuados ou mudanças notáveis de preços. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o mercado de equipamentos de construção da China em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para equipamentos de construção da China podem parecer muito distantes porque as empresas nem sempre contam os mesmos limites de produto, anos e pontos de receita na cadeia. As diferenças também surgem de como o preço é tratado durante as mudanças de mix, e se a demanda é vinculada à atividade de construção ou projetada principalmente a partir de tendências históricas de vendas.

Os movimentos de exportação e importação nos códigos de maquinário de construção, combinados com indicadores de atividade de construção local e verificações de canal sobre estoques de revendedores, são as evidências usadas para manter a Mordor Intelligence alinhada ao grupo de demanda de equipamentos na China e para evitar a contagem de categorias adjacentes fora de estrada. A dispersão nos valores publicados também é afetada por se equipamentos usados, máquinas exclusivas de mineração ou equipamentos fora de estrada mais amplos estão incluídos, e pela escolha do ano-base, momento cambial e cadência de atualização.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 56,18 bilhões de dólares (2025) | |

| Editora do Setor A | 26,17 bilhões de dólares (2025) | Essa estimativa parece usar um conjunto de valores mais restrito e um caminho de dimensionamento base diferente de 2024 para 2025, o que pode subestimar categorias de maquinário de maior valor e as margens de canal quando comparado a um modelo vinculado à demanda. |

| Consultoria Global B | 60,45 bilhões de dólares (2024) | Este valor corresponde a um escopo mais amplo de equipamentos fora de estrada, que também abrange categorias não relacionadas à construção e frequentemente inclui equipamentos de mineração e agricultura, de modo que o limite é mais amplo do que apenas equipamentos de construção. |

A tabela mostra que as diferenças vêm principalmente do controle de escopo e dos sinais de atividade usados para converter a demanda de construção em valor de equipamentos. Ao manter as inclusões específicas para equipamentos de construção vendidos na China, e ao verificar volumes e preços implícitos em relação a indicadores de mercado observáveis, o tamanho final do mercado permanece transparente e replicável ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de construção da China em 2026?

O mercado está avaliado em USD 59,62 bilhões em 2026 e tem previsão de atingir USD 80,24 bilhões até 2031.

Qual tipo de maquinário lidera a demanda na China?

As escavadeiras contribuem com a maior participação, respondendo por 55,28% da receita de 2025.

Qual é a tecnologia de tração de crescimento mais rápido?

Os sistemas de tração totalmente elétricos se expandem a um CAGR esperado de 37,85% até 2031.

Qual é a importância das exportações para os fabricantes de equipamento original chineses?

As principais marcas já geram mais da metade de sua receita no exterior, utilizando projetos da Rota e Cinturão para absorver capacidade.

Por que as plataformas digitais de aluguel estão ganhando força?

Elas reduzem as barreiras de capital para empreiteiros de pequenas e médias empresas e diminuem o tempo ocioso, especialmente nas cidades de segundo e terceiro nível.

Página atualizada pela última vez em: