Tamanho e Participação do Mercado de Maquinário de Construção do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

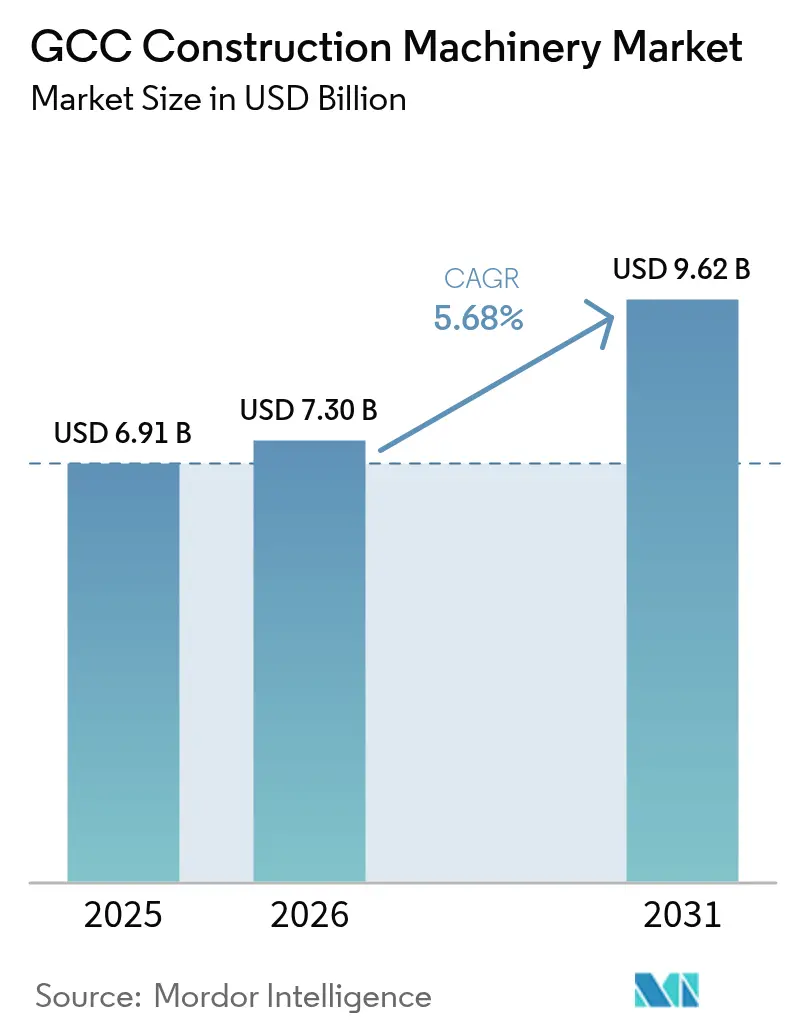

| Tamanho do mercado no ano base (2025) | 6.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário de Construção do CCG por Mordor Intelligence

Espera-se que o mercado de maquinário de construção do CCG cresça de USD 6,91 bilhões em 2025 para USD 7,3 bilhões em 2026, com previsão de atingir USD 9,62 bilhões até 2031 a um CAGR de 5,68% no período 2026-2031. Esse avanço sustentado está alinhado com os desdobramentos dos fundos soberanos, economias em rápida diversificação e um pipeline sem precedentes de megaprojetos de infraestrutura que agora dominam as agendas de despesas de capital do setor público em todas as seis nações do Golfo. Estratégias soberanas como a Visão 2030 da Arábia Saudita, o programa federal de crescimento dos Emirados Árabes Unidos, a Visão Nacional do Qatar 2030 e a Visão de Omã 2040 continuam a converter receitas de hidrocarbonetos em gastos de construção de longo ciclo, elevando a aquisição de maquinário pesado para expansão urbana, corredores industriais e instalações de energia verde. A demanda por equipamentos permanece elástica ao crescimento demográfico, com as populações urbanas do Golfo crescendo 2,1% ao ano e criando déficits significativos em habitação, transporte e serviços públicos. A dinâmica competitiva está se intensificando à medida que os fabricantes de equipamentos originais (OEMs) chineses localizam a montagem final na Arábia Saudita e nos Emirados Árabes Unidos, enquanto os titulares Caterpillar, Komatsu e Volvo Construction Equipment defendem sua participação ampliando plataformas de serviços digitais e financiamentos flexíveis. Mesmo com a volatilidade do preço do petróleo no curto prazo e um mercado de aluguel em rápido crescimento moderando as vendas de novas unidades, a trajetória de longo prazo do mercado de equipamentos de construção do CCG é sustentada pela evolução das regras de conteúdo local, pela expansão do hidrogênio verde e pelos padrões obrigatórios de engenharia digital que coletivamente exigem frotas maiores e tecnologicamente mais sofisticadas [1]"Visão do Reino da Arábia Saudita 2030,", Visão 2030, vision2030.gov.sa [2]"Monitor Fiscal 2025,", Fundo Monetário Internacional, imf.org.

Principais Conclusões do Relatório

- Por tipo de maquinário, as escavadeiras lideraram com 54,10% da participação do mercado de maquinário de construção do CCG em 2025, enquanto as motoniveladoras devem registrar o crescimento mais rápido com um CAGR de 7,35% até 2031.

- Por propulsão, os equipamentos a motor de combustão interna dominaram 98,05% do tamanho do mercado de maquinário de construção do CCG em 2025, enquanto as alternativas elétricas avançam a um CAGR de 26,2% até 2031.

- Por tipo de aplicação, os equipamentos de movimentação de terra responderam por 49,05% do tamanho do mercado de maquinário de construção do CCG em 2025 e deverão crescer a um CAGR de 6,55% até 2031.

- Por usuário final, os projetos de Infraestrutura capturaram 52,20% da participação do mercado de maquinário de construção do CCG em 2025, enquanto as aplicações industriais lideraram o crescimento com um CAGR de 7,9% até 2031.

- Por país, a Arábia Saudita deteve 44,80% do tamanho do mercado de maquinário de construção do CCG em 2025, enquanto Omã tem previsão de expansão a um CAGR de 7,3% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Maquinário de Construção do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os Projetos da Visão 2030 Impulsionam a Demanda por Equipamentos | +4.2% | Arábia Saudita como primária, com efeito secundário nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| O Boom Urbano Impulsiona o Investimento em Infraestrutura | +3.6% | CCG global, concentrado na Arábia Saudita e nos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Cidades Inteligentes Impulsionam a Eletrificação | +3.0% | NEOM, Dubai, projetos nacionais do Qatar | Médio prazo (2-4 anos) |

| Mandatos de BIM Estimulam a Demanda por Equipamentos Inteligentes | +2.4% | Emirados Árabes Unidos, Arábia Saudita, com adoção inicial em Omã | Curto prazo (≤ 2 anos) |

| Incentivos Locais Impulsionam o Crescimento da Montagem | +1.8% | IKTVA da Arábia Saudita, programas ICV dos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Projetos de Hidrogênio Demandam Equipamentos de Içamento Pesado | +1.5% | Arábia Saudita, Emirados Árabes Unidos, desenvolvimentos costeiros de Omã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Megaprojetos da Visão 2030 Sustenta a Demanda por Equipamentos

A iniciativa NEOM da Arábia Saudita, de USD 500 bilhões, exige, por si só, escavadeiras especializadas, escavadeiras de esteira com telemetria e guindastes classificados para desertos para sua cidade linear de 170 km e zona de desenvolvimento de 26.500 km². As aquisições para mega clusters de GNL, ferrovias e turismo estendem os ciclos médios de substituição de frota além de cinco anos, obrigando os OEMs a incorporar contratos de manutenção de maior prazo e depósitos de peças localizados. A concentração geográfica do trabalho no noroeste do reino também obriga os distribuidores a realocar os centros de serviço mais próximos aos locais dos projetos [3]"Visão Geral do Projeto The Line,", NEOM, neom.com.

Rápido Crescimento da População Urbana Intensifica os Gastos em Infraestrutura

A rápida urbanização das cidades do Golfo está criando uma demanda significativa por desenvolvimento de infraestrutura. O afluxo anual de milhões de novos residentes resultou em lacunas substanciais na infraestrutura de transporte, serviços públicos e habitação, levando ao aumento do investimento nesses setores. A escassez de habitação em regiões como a Província Oriental da Arábia Saudita e os Emirados do Norte dos Emirados Árabes Unidos tornou necessários projetos de desenvolvimento comunitário em grande escala que exigem extensos equipamentos de movimentação de terra e de concreto.

O aumento da densidade urbana está transformando os requisitos de equipamentos no setor de construção. A demanda por escavadeiras compactas e maquinário de alcance vertical está aumentando, especialmente em áreas de construção confinadas. Essa transição indica um movimento mais amplo em direção a equipamentos especializados que podem operar com eficiência em ambientes urbanos densamente povoados.

Mandatos de Eletrificação em Projetos Emblemáticos de Cidades Inteligentes

As regras de construção com emissão zero do NEOM e o objetivo de Dubai de eletrificar 30% das frotas públicas até 2030 catalisam os primeiros pedidos significativos de carregadeiras elétricas a bateria, miniescavadeiras e compressores móveis. A Autoridade de Estradas e Transportes de Dubai (RTA) comissionou estações de troca de bateria em 2025, criando um modelo inicial de rede de reabastecimento. As implantações iniciais permanecem confinadas a zonas controladas, mas os dados de desempenho em condições de alto calor devem acelerar conversões mais amplas de frotas na segunda metade da década [4]"RTA lança estações de troca de bateria,", Autoridade de Estradas e Transportes, rta.ae.

Adoção Obrigatória de BIM Aumenta a Demanda por Maquinário Conectado

Dubai agora exige modelagem da informação da construção (BIM) em projetos. Políticas semelhantes na Arábia Saudita e a adoção antecipada em Omã estão impulsionando a preferência dos empreiteiros por equipamentos que transmitem telemetria em tempo real para modelos 3D. Os fluxos de dados integrados reduzem em cinco vezes o tempo de preparação de reuniões no canteiro de obras e sinalizam desvios antecipadamente, melhorando a conclusão dentro do prazo — um benefício premium que os OEMs monetizam por meio de camadas de software por assinatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Petróleo Desacelera o Capex Público | -2.4% | Projetos governamentais da Arábia Saudita, Kuwait e Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Aumento de Aluguéis Afeta as Vendas de Novos Equipamentos | -1.8% | CCG global, concentrado nos Emirados Árabes Unidos e no Qatar | Médio prazo (2-4 anos) |

| Regulamentações Hídricas Elevam os Custos Operacionais | -1.2% | Regiões áridas dos Emirados Árabes Unidos e da Arábia Saudita | Longo prazo (≥ 4 anos) |

| Escassez de Operadores Atrasa o Crescimento de Frotas | -0.9% | CCG global, crítico em Omã e Bahrein | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Limita os Ciclos de Capex do Setor Público

Os movimentos dos preços do petróleo influenciam o planejamento fiscal e o desenvolvimento de infraestrutura em toda a região do Golfo. A queda nos preços do petróleo bruto reduz as receitas governamentais, levando ao reprogramação de projetos e atrasos na aquisição de equipamentos. Na Arábia Saudita, as adjudicações de projetos diminuíram à medida que os ministérios se concentram em iniciativas de alta prioridade em vez de melhorias opcionais.

Embora projetos de grande escala mantenham financiamento dedicado, projetos municipais menores enfrentam restrições orçamentárias. Esse padrão de financiamento demonstra uma abordagem de gastos estratégicos, em que os investimentos visam projetos que oferecem benefícios econômicos ou sociais mensuráveis durante períodos de incerteza fiscal.

O Boom do Aluguel de Equipamentos Suprime as Vendas de Novas Unidades

O mercado de aluguel de equipamentos de construção está se expandindo em toda a região do Golfo, com os Emirados Árabes Unidos e o Qatar apresentando taxas significativas de penetração de frotas de aluguel. Os grandes operadores de construção favorecem cada vez mais os arranjos de aluguel devido às vantagens de preços em volumes e aos ciclos estruturados de substituição de equipamentos, tipicamente ocorrendo a cada quatro anos. Essa mudança reduziu as compras diretas de equipamentos dos fabricantes de equipamentos originais (OEMs).

Os equipamentos alugados experimentam um uso mais intensivo, com máquinas registrando aproximadamente o dobro das horas de motor em comparação com equipamentos de propriedade privada. Essa maior utilização cria uma demanda mais elevada por serviços de manutenção e componentes de reposição, gerando fluxos de receita expandidos no mercado secundário. Embora as vendas de novos equipamentos possam diminuir, o ecossistema de manutenção e serviços que suporta as frotas de aluguel emergiu como um segmento de crescimento primário para fornecedores de equipamentos e revendedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: As Escavadeiras Continuam a Ser a Espinha Dorsal da Construção de Infraestrutura

As escavadeiras capturaram 54,10% da participação do mercado de equipamentos de construção do CCG em 2025 em tarefas de fundação, nivelamento e abertura de valas presentes em todos os megaprojetos. Um pipeline de trabalhos detalhados de terraplenagem, desde a espinha dorsal de infraestrutura em valas do NEOM até as expansões de pistas duplas em Abu Dhabi, mantém modelos de 30-35 toneladas em rotação constante. No futuro, as motoniveladoras estão previstas para um CAGR de 7,35% até 2031, à medida que a Arábia Saudita e Omã avançam com 1.900 km de novas rodovias e malhas rodoviárias de cidades inteligentes que exigem acabamento de nivelamento de precisão.

A crescente digitalização está transformando a composição do maquinário, com a adoção de telemetria em escavadeiras de esteira impulsionando a demanda do mercado, permitindo a otimização do consumo de combustível e rotinas de manutenção preditiva que reduzem o tempo de inatividade. Enquanto isso, os guindastes de terreno acidentado encontraram um nicho na fase de construção industrial; a compra única de 100 unidades Tadano GR-800EX pela AMHEC ilustra a escala elevada de agregação de frotas em canteiros de obras complexos. Equipamentos especializados de pedreira experimentaram um aumento após o Ministério da Indústria da Arábia Saudita ter selecionado 30 empresas para 22 novas licenças de pedreira, garantindo nova demanda por britadores de rocha e sondas de perfuração de superfície nos clusters de Tabuk e da Província Oriental.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Propulsão: O domínio do motor de combustão interna persiste, mas frotas elétricas emergem nas zonas de cidades inteligentes

Os motores de combustão interna comandaram 98,05% do tamanho do mercado de equipamentos de construção do CCG em 2025. A confiabilidade em temperaturas ambientes de 50 °C, a logística de reabastecimento fácil e os valores residuais comprovados mantêm o motor de combustão interna como padrão para projetos em desertos e áreas remotas. No entanto, os equipamentos elétricos e híbridos avançam a um CAGR de 26,2% até 2031, embora a partir de uma base baixa. A adoção inicial se concentra em escavadeiras compactas, manipuladores telescópicos e torres de iluminação em ambientes fechados ou sensíveis a emissões, como ampliações de hospitais e estações de metrô subterrâneas.

As lacunas de infraestrutura permanecem o principal freio para uma descarbonização mais ampla. Mesmo assim, os códigos municipais de Dubai e Riade agora estipulam canteiros de obras com infraestrutura elétrica para desenvolvimentos emblemáticos; os financiadores de equipamentos estão respondendo com estruturas de arrendamento operacional que distribuem os custos de capital mais elevados ao longo de oito anos. O lançamento pela Atlas Copco de sistemas de armazenamento de energia de 1 MWh em contêineres é outro sinal de maturidade do ecossistema, fornecendo capacidades de carregamento rápido fora da rede para operações de pico diurno.

Por Tipo de Aplicação: A Movimentação de Terra Permanece Dominante Diante da Preparação de Terreno entre Setores

A movimentação de terra constituiu 49,05% do tamanho do mercado de equipamentos de construção do CCG em 2025 e está crescendo a um CAGR de 6,55% até 2031, devido aos persistentes requisitos de reclamação de terras, nivelamento e aterro em terrenos costeiros e desertos. Apenas a reclamação de terras consumiu 150 milhões de m³ de areia e rocha em 2024, exigindo dragas e escavadeiras de alta capacidade. Os corredores de transporte e utilidades consolidam ainda mais a primazia da movimentação de terra até 2031, mesmo com a aceleração da construção vertical.

Os equipamentos de lançamento de concreto e de manuseio de materiais seguem de perto à medida que a região pivota para formatos de arranha-céu e zonas logísticas integradas. Os empreendimentos de torres verticais em Dubai e Riade impulsionam as gruas de plataforma suspensa e as bombas de lança autotrepantes nas verbas de projetos. Ao mesmo tempo, os modelos de entrega de projetos integrados promovem pacotes que agrupam equipamentos de movimentação de terra, manuseio de materiais e acabamento, simplificando os ciclos de aquisição e comprimindo os cronogramas de construção.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: A infraestrutura retém a maior participação enquanto os investimentos industriais se aceleram

Os projetos de infraestrutura liderados pelo governo controlaram 52,20% do tamanho do mercado de equipamentos de construção do CCG em 2025 e ancoraram a maior fatia da participação de mercado. As alocações plurianuais para rodovias, ferrovias e portos garantem uma utilização de linha de base saudável para motoniveladoras, pavimentadoras e guindastes de içamento pesado. No entanto, as aplicações industriais representam o segmento de uso final de crescimento mais rápido, registrando um CAGR de 7,9% até 2031, à medida que os países avançam em clusters de aço, produtos químicos e hidrogênio para capturar valor agregado dos hidrocarbonetos.

Esquemas de localização de manufatura, como o programa Fabricado na Arábia Saudita e a Operação dos Emirados Árabes Unidos em novos estaleiros de fabricação, data centers e centros logísticos, estão intensificando as demandas por maquinário de instalação de precisão e sistemas automatizados de manuseio de materiais. Os segmentos residenciais e comerciais continuam a absorver retroescavadeiras e bombas de concreto. No entanto, o crescimento incremental se inclina para instalações de uso intensivo de energia cujos envelopes de construção exigem concretagens mais espessas, pés-direitos mais altos e equipamentos mais especializados.

Análise Geográfica

A Arábia Saudita permanece o centro de gravidade com uma participação de 44,80% no mercado de equipamentos de construção do CCG em 2025. O NEOM, o corredor turístico do Mar Vermelho e a expansão do metrô de Riade ancoram pedidos de alto volume de guindastes de esteira, grandes escavadeiras e caminhões articulados basculantes classificados para desertos. Na mineração, a adjudicação de 22 licenças de pedreiras na Província Oriental e em Tabuk dobra a demanda por sondas de perfuração de superfície e carregadeiras frontais de alta capacidade. As regras de conteúdo local remodelam ainda mais as cadeias de fornecimento e impulsionam plantas de montagem em joint ventures que comprimem os prazos de entrega.

Omã registra o crescimento mais rápido com um CAGR projetado de 7,3% até 2031. A licitação de construção abrangendo sete governadorias anuncia um fluxo plurianual de pedidos de equipamentos de movimentação de terra e concreto. A adoção antecipada de padrões unificados de BIM acelera a aquisição de maquinário conectado, permitindo que pequenos empreiteiros saltem os métodos manuais de gestão de frotas e capturem ganhos de eficiência. As melhorias de infraestrutura nos portos de Duqm e Sohar adicionam guindastes marinhos e dragas às listas de aquisição, ampliando o mix de equipamentos em relação ao perfil historicamente voltado para estradas do país.

A reforma do Palm Jebel Ali em Dubai e as extensões da Etihad Rail em Abu Dhabi estão estimulando a demanda simultânea por martelos de cravação de estacas, reguladoras de balastragem e carregadeiras de baixa emissão. As fases de manutenção pós-Copa do Mundo do Qatar continuam a exigir equipamentos compactos para reformas de estádios, enquanto o interconector elétrico planejado do CCG impulsiona pedidos de equipamentos para instalação de linhas de transmissão no Kuwait e no Bahrein.

Panorama regulatório

Em todo o CCG, a conformidade de máquinas de construção é moldada por uma combinação de padrões harmonizados do Golfo e sistemas de acesso ao mercado específicos de cada país. Uma âncora fundamental é a publicação da GCC Standardization Organization GSO ISO 20474-1:2023, que estabelece requisitos de segurança para máquinas de terraplanagem e fornece uma base comum para o design e a documentação dos fabricantes de equipamentos originais em todos os estados-membros.

A Arábia Saudita aplica regulamentações técnicas da SASO para a segurança de máquinas e encaminha muitos produtos importados pelo caminho de conformidade SABER, tornando mais rigorosos os fluxos de trabalho de documentação e certificados de conformidade para fornecedores e importadores. A Arábia Saudita também opera um Heavy Equipment Regulatory Center dentro da SASO (estabelecido em abril de 2021), focado em inspeção, licenciamento e supervisão de segurança. Nos Emirados Árabes Unidos, certificados de conformidade federais gerenciados pela MoIAT e requisitos operacionais e de licenciamento em nível de emirado local (por exemplo, os processos da RTA de Dubai e da DMT de Abu Dhabi) combinam-se para formar um modelo de conformidade em múltiplas camadas para frotas e revendedores que operam através das fronteiras.

Análise da cadeia de valor

A cadeia de valor de máquinas de construção do CCG começa com a engenharia global dos fabricantes de equipamentos originais e o fornecimento de componentes, avançando depois para a importação regional e, em casos selecionados, para a montagem final localizada, alinhada com programas de conteúdo local (por exemplo, o IKTVA saudita e o ICV dos Emirados Árabes Unidos) referenciados no contexto do relatório. A execução geralmente passa por revendedores regionais e especialistas em serviços (como a Kanoo Machinery) e grandes operadores de locação, com a demanda moldada por proprietários de projetos de infraestrutura e industriais e empreiteiras EPC na Arábia Saudita, nos Emirados Árabes Unidos e em Omã.

A capacidade logística e de pós-venda importa mais na região devido às longas distâncias de transporte até os locais de megaprojetos e à alta utilização das frotas de locação. A infraestrutura portuária e de corredores (por exemplo, Jebel Ali nos Emirados Árabes Unidos e o Porto King Abdulaziz na Arábia Saudita) serve como nós de entrada para equipamentos pesados, enquanto centros de serviço orientados por projetos, depósitos de peças e redes de manutenção de campo sustentam receitas de ciclo de vida à medida que as máquinas acumulam altas horas de motor. À medida que a adoção de máquinas conectadas aumenta juntamente com a telemática vinculada a fluxos de trabalho BIM, plataformas digitais e serviços de monitoramento liderados por revendedores ganham peso ao lado das atividades tradicionais de peças, consumíveis e reforma.

Cenário Competitivo

A concentração de mercado na indústria de equipamentos de construção do CCG permanece moderada. A Caterpillar mantém sua presença por meio de disponibilidade de peças sem igual e redes de revendedores que se estendem de Jeddah a Mascate. A Komatsu aproveita a tecnologia de escavadeira de esteira semi-autônoma para ganhar contratos de terraplenagem no deserto, enquanto a linha compacta elétrica da Volvo Construction Equipment garante locais-piloto de emissão zero em Dubai. Os entrantes chineses XCMG e Sany reduzem a diferença tecnológica e desfrutam de vantagens de custo por meio de montagem regional, atendendo aos mandatos de conteúdo local e reduzindo os impostos aduaneiros.

Os ecossistemas de serviços digitais tornaram-se o novo campo de batalha. A plataforma VisionLink da Caterpillar oferece pacotes de serviços preditivos que asseguram fluxos de receita recorrente. O SmartConstruction em nuvem da Komatsu integra mapeamento por drone e controle de máquinas, reduzindo as atividades de verificação de nivelamento em 80% nos trabalhos de rodovias sauditas. A inovação em financiamento também ganha tração; a State Street Global Advisors observa um aumento acentuado nos fundos de crédito privado subscrevendo arrendamentos de equipamentos de médio valor, diversificando-se das sindicações bancárias e suavizando os ciclos de compra.

A Liebherr detém guindastes de lança de treliça em nichos especializados críticos para içamentos de eletrolisadores de hidrogênio, enquanto a Manitowoc garante contratos de pórticos para segmentos de túneis de metrô. Distribuidores locais como a Kanoo Machinery e a Arabian Jerusalem Truck & Heavy Equipment lideram a personalização pós-venda, incluindo kits de filtragem com engenharia local para ambientes de areia fina. À medida que a adoção elétrica se amplia, as joint ventures entre OEMs e concessionárias do Golfo para pilotar centros de carregamento no local podem criar futuras vantagens de pioneiro.

Líderes da Indústria de Maquinário de Construção do CCG

Caterpillar Inc.

Komatsu Ltd.

Liebherr International AG

XCMG Construction Machinery Co. Ltd

AB Volvo (Volvo Construction Equipment)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em torno da construção rodoviária habilitada por tecnologia, frotas conectadas e serviços de ciclo de vida que se encaixam no modelo de execução de megaprojetos da região. Uma prova tangível é a implantação, em junho de 2026, de sete máquinas inteligentes de construção rodoviária pela XCMG no projeto de duplicação da Sultan Said bin Taimur Road, em Omã, que é posicionado como uma aplicação de pavimentação asfáltica autônoma habilitada por IA. Isso aponta para uma demanda endereçável por controle de máquinas, pacotes de compactação/pavimentação autônomos, capacitação de operadores e digitalização de canteiros de obras que os fabricantes de equipamentos originais e revendedores podem transformar em produtos além das vendas pontuais de equipamentos.

Os programas de conteúdo local e industrialização também oferecem um caminho para que fabricantes de equipamentos originais e distribuidores ampliem sua presença regional por meio de montagem, localização de peças e capacidade de remanufatura. A meta do National Industrial Development and Logistics Program (NIDLP) da Arábia Saudita de SAR 1,4 trilhão em investimento do setor privado até 2030, junto com o pipeline de gigaprojetos declarado no relatório (por exemplo, NEOM), sustenta a demanda por centros de serviço localizados, oficinas de campo próximas a locais remotos e contratos de manutenção estruturados voltados a reduzir o tempo de inatividade em condições de calor e poeira extremos. Pilotos de eletrificação em zonas controladas (por exemplo, as regras de construção com zero emissões da NEOM e a iniciativa de troca de baterias da RTA de Dubai citada no contexto do relatório) abrem uma oportunidade de pacote de equipamentos e infraestrutura de curto prazo, abrangendo máquinas compactas elétricas, armazenamento de energia e soluções de carregamento no canteiro de obras, com financiamento e garantias de tempo de atividade como principais alavancas de empacotamento.

Desenvolvimentos recentes do setor

- Junho de 2026: A XCMG implantou sete máquinas inteligentes de construção rodoviária no Projeto de Duplicação da Sultan Said bin Taimur Road, em Omã, introduzindo uma aplicação de pavimentação asfáltica autônoma habilitada por IA em um programa rodoviário ativo. A implantação eleva os padrões competitivos para equipamentos de construção rodoviária no CCG, do desempenho unitário aos fluxos de trabalho digitais e à capacidade de controle de máquinas, entregues com parceiros de contratação locais.

- Março de 2026: A Volvo Construction Equipment destacou resultados de canteiros de obras no Oriente Médio para a nova geração de escavadeiras, incluindo uma melhoria de 15% na eficiência de combustível e a integração do monitoramento Volvo Smart View, apoiada pela rede regional de revendedores. A atualização focou no desempenho e no monitoramento conectado para empreiteiras que operam na região.

- Maio de 2025: A iniciativa de troca de baterias da RTA de Dubai foi expandida para depósitos adicionais, apoiando pilotos de eletrificação para equipamentos de construção e viabilizando novas soluções de tempo de atividade e carregamento. A expansão amplia a rede inicial de reabastecimento referenciada no contexto do relatório.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a demanda e a oferta de máquinas de construção vendidas para uso em construção, infraestrutura e obras de terraplanagem relacionadas nos países do CCG, expressas em termos de valor e vinculadas a equipamentos entregues em projetos ativos e substituições de frota.

Exclusões de escopo: excluímos desta mensuração de mercado a receita de locação de equipamentos, contratos de serviço de pós-venda, o fornecimento de mão de obra de operadores e materiais de construção em geral.

Visão geral da segmentação

- Por Tipo de Maquinário

- Guindastes

- Escavadeiras

- Carregadeiras e Retroescavadeiras

- Motoniveladoras

- Manipuladores Telescópicos

- Outros Maquinários

- Por Tipo de Propulsão

- Motor de Combustão Interna (MCI)

- Elétrico / Híbrido

- Por Tipo de Aplicação

- Equipamentos para Construção de Concreto

- Equipamentos para Construção de Estradas

- Equipamentos de Movimentação de Terra

- Equipamentos de Manuseio de Materiais

- Por Usuário Final

- Infraestrutura

- Comercial

- Residencial

- Industrial

- Por País

- Arábia Saudita

- Emirados Árabes Unidos

- Kuwait

- Qatar

- Omã

- Bahrein

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a base factual do modelo e manter a lógica de demanda em nível de país fundamentada em atividades de construção visíveis. Consultamos fontes públicas e oficiais, como escritórios de estatísticas nacionais e bancos centrais nos países do CCG, ministérios que publicam atualizações sobre infraestrutura e habitação, e portais aduaneiros e de comércio para tendências de importação de categorias de máquinas. Quando foi necessário o cronograma do pipeline de projetos, também utilizamos portais de licitações e avisos de contratação pública, apoiados por comunicados de reguladores e municípios.

Para traduzir a atividade de construção em demanda de equipamentos, revisamos relatórios anuais, apresentações a investidores e demonstrações financeiras auditadas de participantes relevantes do ecossistema, e depois verificamos cruzadamente as adjudicações e cronogramas de projetos usando a imprensa de negócios regional de renome. Assinaturas pagas selecionadas foram usadas apenas onde ajudam a normalizar as finanças das empresas e a verificar cruzadamente sinais de comércio e remessa, sem depender de relatórios isolados. As fontes documentais listadas aqui são ilustrativas, e outras referências públicas foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que impulsiona os ciclos de compra no CCG, incluindo como empreiteiras e proprietários de projetos programam adições e substituições de frota entre classes de equipamentos. Conversamos com uma combinação de partes interessadas voltadas para fabricantes de equipamentos originais, proprietários de frotas e grandes equipes de compras de empreiteiras em toda a região, e depois usamos verificações de acompanhamento para confirmar a direção dos preços, os prazos de entrega e a parcela da demanda vinculada a megaprojetos relacionados ao governo.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos: 14% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 15% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a atividade de projetos e os fluxos de máquinas vinculados ao comércio são reconstruídos para o CCG, sendo depois alocados em demanda de equipamentos usando ciclos de substituição observados e padrões de utilização. Isso é verificado cruzadamente com aproximações bottom-up seletivas, nas quais volumes de unidades amostradas por classe de máquina são multiplicados por faixas de preço típicas, sendo depois ajustadas com base no feedback dos canais e no cronograma de aquisições.

Os principais fatores que moldam materialmente os totais incluem o ritmo das adjudicações de infraestrutura, os inícios e conclusões de moradias, a intensidade das obras rodoviárias e ferroviárias, o ímpeto de importação de equipamentos por país e o comportamento de substituição de frotas de grandes empreiteiras (incluindo a frequência com que máquinas de muitas horas de uso são substituídas). Também acompanhamos fatores práticos de precificação, como a adoção de diesel versus elétrico para determinados usos, e a mudança entre terraplanagem e movimentação de materiais quando os cronogramas de megaprojetos avançam do trabalho preparatório inicial para construções verticais.

Para a previsão, a análise de cenários é usada para refletir a sensibilidade da demanda de equipamentos à velocidade de execução dos projetos, aos ciclos de investimento público (capex) e às condições de fluxo de caixa das empreiteiras. Quando surgem lacunas de dados para países menores ou categorias de nicho, o modelo usa relações substitutas de mercados similares do CCG e depois as refina por meio de verificações conduzidas por entrevistas sobre penetração e composição típica de frota.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados do modelo com sinais independentes, como tendências de importação, totais conhecidos de adjudicação de projetos e movimento de preços de equipamentos direcionalmente consistente. Quando surgem grandes discrepâncias, os pressupostos são reverificados, os valores atípicos são revisados por um segundo analista, e os entrevistados são recontatados se uma variação parecer vinculada a um evento real de mercado, em vez de um artefato de modelagem.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças repentinas nos gastos públicos com infraestrutura, grandes atrasos em projetos ou mudanças perceptíveis nos fluxos comerciais. Antes da entrega, realizamos uma verificação final para confirmar que os indicadores macroeconômicos, de projetos e de preços mais recentes foram refletidos nos números.

Tamanho do mercado de máquinas de construção do CCG segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para o mercado de máquinas de construção do CCG podem parecer muito distantes entre si porque o limite do mercado nem sempre é idêntico entre os estudos, mesmo quando os títulos soam semelhantes. As diferenças geralmente decorrem do que é contabilizado como valor de mercado, de quais países são totalmente cobertos e se o ano indicado é um ano-base, um ano corrente ou uma estimativa futura.

A tabela de referência mostra uma ampla dispersão que é explicada principalmente por escolhas de escopo e temporalidade. No modelo da Mordor Intelligence, o valor está vinculado às vendas de máquinas no CCG (equipamentos como escavadeiras, carregadeiras, rolos compressores, tratores de esteira, guindastes e niveladoras), em vez de agrupar receitas de locação e de serviços contínuos no mesmo total. Além disso, a temporalidade cambial, se a progressão de preços segue um cenário agressivo ou de base, e a rapidez com que se assume que a demanda de megaprojetos se converte em entregas, podem alterar o tamanho de mercado relatado para o mesmo ano civil.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,91 bilhões de USD (2025) | |

| Consultoria Global A | 8,50 bilhões de USD (2024) | Usa um ano-base anterior e pode aplicar um aumento de preço mais amplo e pressupostos de conversão de demanda mais rápidos, o que pode inflacionar o valor declarado quando as adjudicações de projetos são traduzidas em compras de equipamentos. |

| Editora do Setor B | 4,80 bilhões de USD (2024) | Frequentemente combina o escopo de equipamentos de maneira diferente (por exemplo, misturando categorias pesadas e compactas e elementos de serviço) e pode subestimar entregas vinculadas a grandes projetos se as importações e as adições de frotas de empreiteiras não forem totalmente refletidas. |

Em conjunto, as diferenças são mais atribuíveis ao que está incluído no limite do mercado, a qual ano se está fazendo referência e como a precificação e o cronograma de entrega são tratados. Nossa abordagem mantém o total vinculado à atividade de construção observável e a sinais comerciais, testando-o em seguida por meio de entrevistas para que o número final permaneça explicável e replicável.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de construção do CCG em 2026?

O mercado está avaliado em USD 7,3 bilhões em 2026 e deverá atingir USD 9,62 bilhões até 2031.

Qual é o CAGR previsto para a demanda por equipamentos de construção no Golfo?

A demanda agregada está projetada para avançar a um CAGR de 5,68% entre 2026 e 2031.

Qual categoria de maquinário gera a maior receita?

As escavadeiras contribuem com a maior participação, respondendo por 54,10% da receita de 2025.

Qual país do Golfo representa o maior mercado de equipamentos de construção?

A Arábia Saudita detém uma participação de 44,80% nas vendas regionais, impulsionada pelos megaprojetos da Visão 2030.

Qual é o impacto do aluguel de equipamentos nas vendas de novas unidades?

O aumento da penetração do aluguel, especialmente nos Emirados Árabes Unidos e no Qatar, modera as compras diretas de unidades, mas impulsiona as receitas de peças e serviços à medida que as frotas alugadas registram maior utilização.

Página atualizada pela última vez em: