Tamanho e Participação do Mercado de Transporte de Frete Aéreo do GCC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

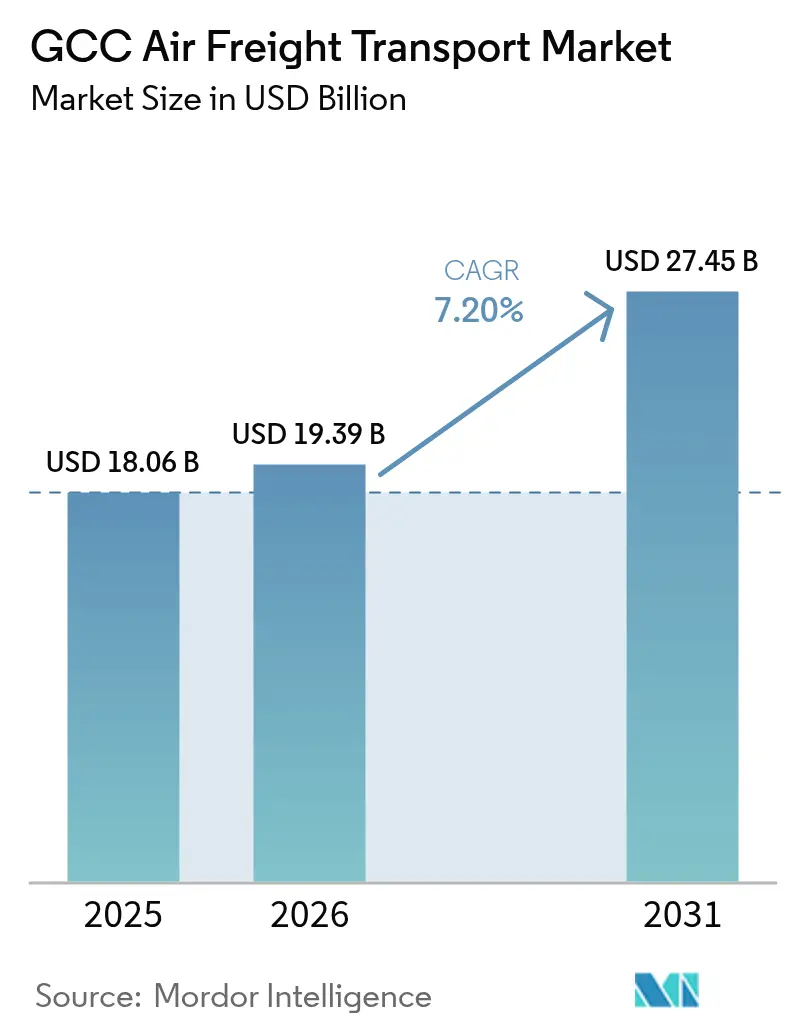

| Tamanho do mercado no ano base (2025) | 18.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.20% CAGR |

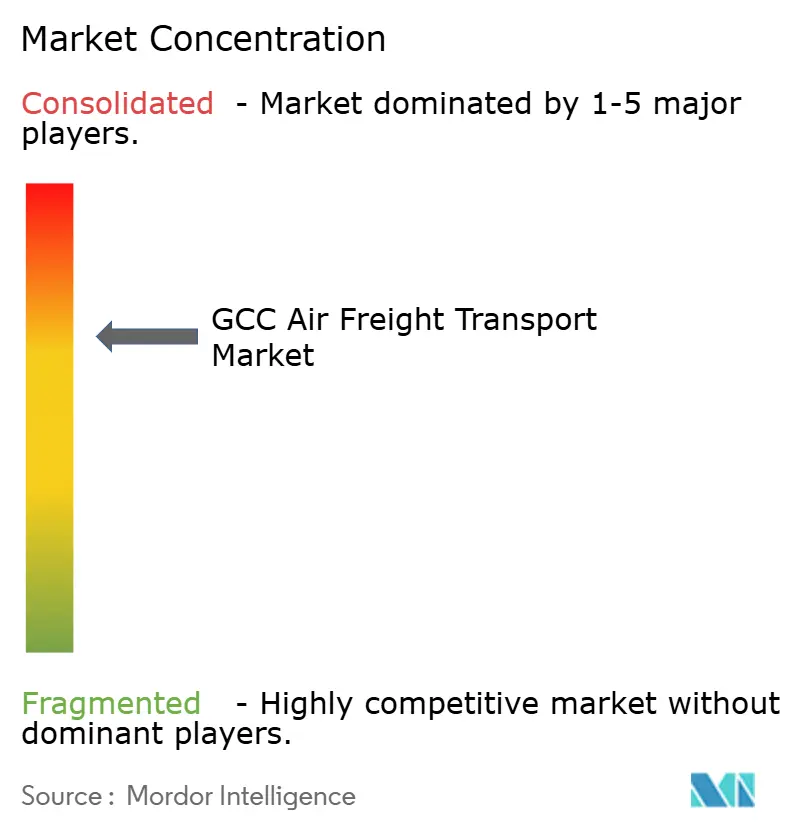

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte de Frete Aéreo do GCC por Mordor Intelligence

Espera-se que o tamanho do Mercado de Transporte de Frete Aéreo do GCC aumente de USD 18,06 bilhões em 2025 para USD 19,39 bilhões em 2026 e alcance USD 27,45 bilhões até 2031, crescendo a um CAGR de 7,2% ao longo de 2026-2031.

A região está passando de um corredor de transbordo puro para um hub logístico de valor agregado, onde os transitários orquestram fluxos multimodais entre fabricantes asiáticos, consumidores europeus e centros de demanda africanos emergentes. Acordos de céus abertos com parceiros asiáticos importantes adicionaram 18% de nova capacidade de porão em rotas de passageiros durante 2025, permitindo que os transitários consolidassem cargas menores sem depender de fretamentos de cargueiros. O nearshoring atraiu produtores de componentes para as zonas francas do CCG, criando fluxos bidirecionais que favorecem os transitários com armazéns alfandegados e profundidade aduaneira. O rápido crescimento do comércio eletrônico transfronteiriço está gerando volumes de logística reversa de alta margem, levando a Kuehne+Nagel a iniciar a construção de um centro de distribuição de 23.000 metros quadrados ao lado do Aeroporto Internacional Al Maktoum em fevereiro de 2025. As plataformas de capacidade baseadas em IA estão comprimindo o tempo de descoberta de tarifas spot, pressionando os operadores estabelecidos a investir em ferramentas digitais proprietárias, ao mesmo tempo em que mantêm ativos físicos que protegem as margens em remessas complexas.

Principais Conclusões do Relatório

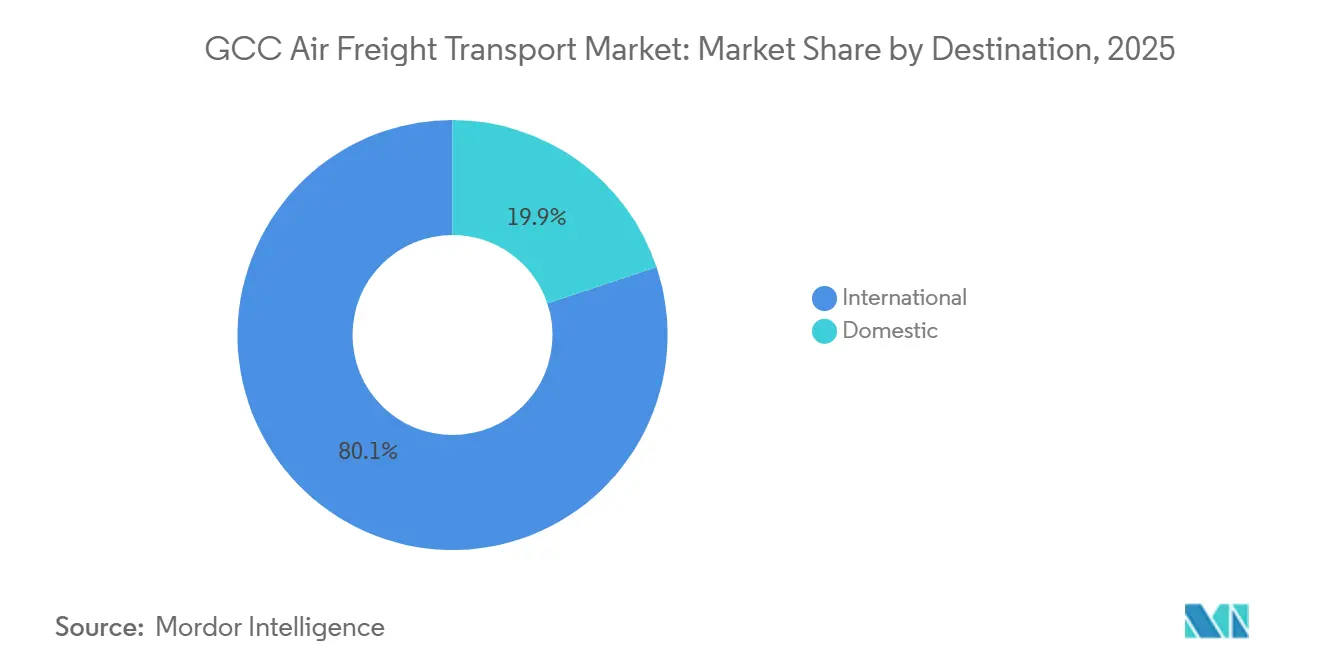

- Por destino, as remessas internacionais lideraram com 80,12% da participação no Mercado de Transporte de Frete Aéreo do GCC em 2025; o encaminhamento doméstico avança a um CAGR de 8,57% até 2031.

- Por tipo de transportador, os arranjos de carga de porão capturaram 66,30% da participação de mercado dos valores encaminhados em 2025, enquanto as soluções de cargueiro têm previsão de registrar um CAGR de 7,90% até 2031.

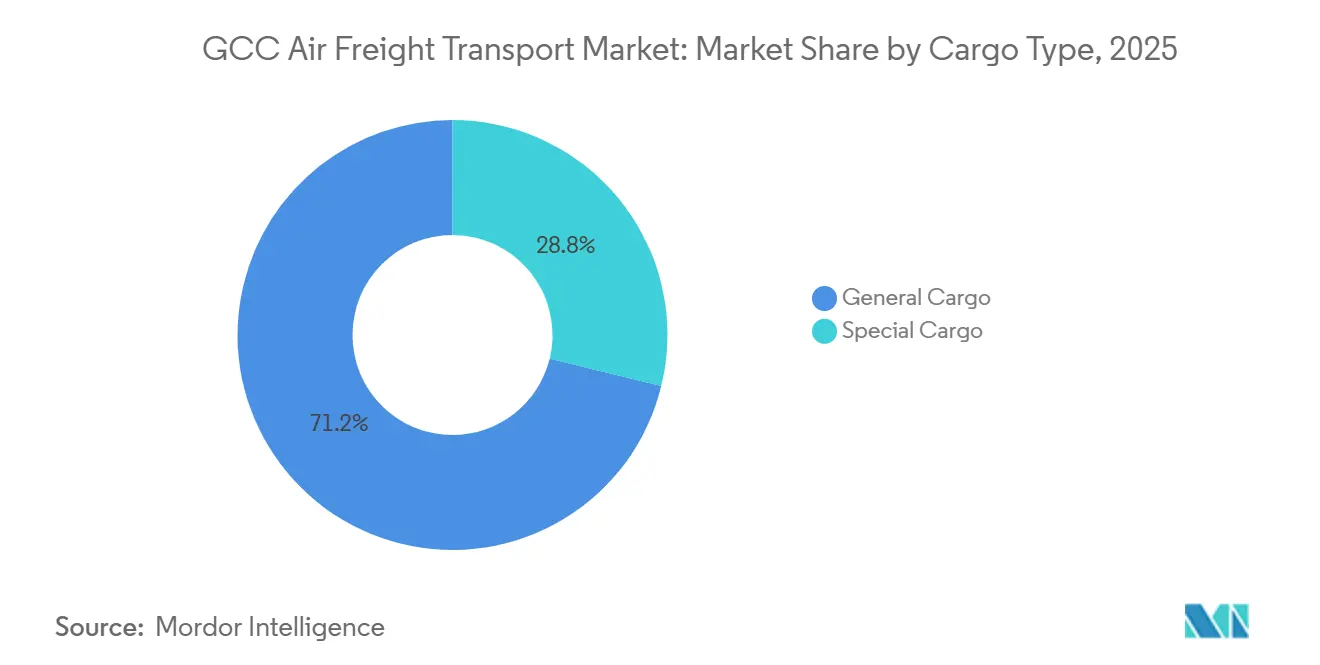

- Por tipo de carga, a carga geral representou 71,18% do tamanho do Mercado de Transporte de Frete Aéreo do GCC em 2025, enquanto os segmentos de carga especial têm projeção de expansão a um CAGR de 8,26% ao longo de 2026-2031.

- Por setor de usuário final, manufatura e automotivo detiveram 26,21% da participação de mercado da demanda em 2025, enquanto o comércio eletrônico e o varejo devem crescer mais rapidamente a um CAGR de 9,35% até 2031.

- Por país, a Arábia Saudita dominou com 36,11% de participação de mercado em 2025; os Emirados Árabes Unidos são o de crescimento mais rápido, com um CAGR de 8,09%, impulsionado pelo crescimento do mercado digital de frete de Dubai.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte de Frete Aéreo do GCC

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~ %) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Entrada de componentes liderada pela relocalização de produção nas zonas francas do CCG | +1.6% | Zonas francas da Arábia Saudita e dos EAU, com transbordamento para o Catar | Médio prazo (2-4 anos) |

| Logística reversa de devoluções de e-commerce por via aérea | +1.3% | Em todo o CCG, concentrado nos EAU e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Acordos de céus abertos desbloqueando capacidade adicional de porão | +1.1% | Acordos bilaterais regionais, rotas Ásia-CCG | Médio prazo (2-4 anos) |

| Mercados de capacidade dinâmica baseados em inteligência artificial | +0.9% | Plataformas digitais operando em todo o CCG | Curto prazo (≤ 2 anos) |

| Projetos-piloto de redes alimentadoras de VANTs hidrogênio-elétricos | +0.4% | Zonas-piloto dos EAU e da Arábia Saudita | Longo prazo (≥ 4 anos) |

| Corredores de cadeia de frio para terapias de precisão (celular e gênica) | +0.8% | Hubs de turismo médico do CCG, EAU e Arábia Saudita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Entrada de Componentes Liderada pela Relocalização de Produção nas Zonas Francas do CCG

Fabricantes de pequeno porte que se instalam em zonas industriais isentas de impostos estão gerando fluxos bidirecionais de frete aérea. O Distrito Logístico do Dubai South oferece propriedade estrangeira integral e diferimento de impostos, levando os transitários a abrir instalações alfandegadas que permitem o desembaraço aduaneiro em etapas. A Arábia Saudita está investindo USD 266 bilhões para construir 59 centros logísticos especializados, cada um projetado com acesso direto ao pátio de aeronaves para que as peças possam ser transferidas da aeronave para as linhas de montagem em menos de quatro horas, registrando crescimento de 22% no número de inquilinos durante 2024, com subconjuntos eletrônicos e automotivos liderando as entradas. O modelo bidirecional aumenta os pontos de contato de receita dos transitários ao adicionar montagem de kits, etiquetagem e controles de qualidade ao transporte tradicional. Os despachantes aduaneiros que detêm licenças de armazém capturam mais valor do que os corretores de capacidade pura, pois podem diferir impostos até que as mercadorias cheguem ao seu mercado final no CCG[1]"Relatório de Crescimento da Zona Industrial KIZAD," Invest in Abu Dhabi, investinabudhabi.gov.ae.

Logística Reversa de Devoluções de E-Commerce por Via Aérea

O varejo online do CCG deve atingir USD 49,78 bilhões em 2027, com taxas de devolução de 15-20% para moda e eletrônicos. O novo centro da Kuehne+Nagel em Dubai, em operação desde o segundo trimestre de 2025, integra o processamento de devoluções para que os itens rejeitados utilizem o mesmo voo que os pedidos de saída, reduzindo os custos de transporte por unidade em 30%. As devoluções exigem documentação de reimportação, inspeção e recondicionamento — serviços para os quais as companhias aéreas têm pouco incentivo para oferecer. A Emirates Delivers foi lançada na Arábia Saudita durante 2024 para atender fluxos diretos ao consumidor, mas ainda terceiriza a última milha e as devoluções para transitários. A fragmentação regulatória entre os estados do CCG aumenta a complexidade de conformidade, inclinando a vantagem competitiva para especialistas aduaneiros de múltiplos países[2]"Novas Disposições de Treinamento para Mercadorias Perigosas," ICAO, icao.int.

Acordos de Céus Abertos Desbloqueando Capacidade Extra de Porão

Novos acordos bilaterais assinados durante 2024-2025 adicionaram 18% de capacidade de porão ao permitir que transportadoras estrangeiras operassem com mais frequências e flexibilidade de aeronaves. A liberalização da Arábia Saudita em maio de 2025 abriu os fretamentos domésticos a operadores estrangeiros, permitindo que os transitários obtivessem capacidade em pernas de reposicionamento vazias. O regulador do Catar prevê crescimento anual de frota de 5,1% até 2030; cada novo wide-body adiciona 15-20 toneladas de espaço de porão. Embora a abundância de capacidade pressione os rendimentos, os transitários capazes de oferecer serviços de valor agregado ainda mantêm preços premium em movimentações especializadas. Regras mais rígidas da IATA para mercadorias perigosas, em vigor desde junho de 2024, aumentam os custos de treinamento e compensam parte da vantagem tarifária.

Mercados de Capacidade Dinâmica Baseados em Inteligência Artificial

Plataformas digitais agora combinam a demanda dos embarcadores com o espaço disponível das transportadoras em tempo real, reduzindo o atrito nas reservas, mas corroendo as margens em carga geral comoditizada. A Qatar Airways Cargo integrou o CargoFlash em agosto de 2024 para permitir reservas instantâneas e rastreamento sem intermediação de transitários para cargas de rotina. Os transitários estão respondendo investindo 8-12% da receita em ferramentas de inteligência artificial proprietárias que preveem picos de demanda e garantem capacidade antes que as tarifas spot subam. Os vencedores combinarão motores digitais com armazéns alfandegados, oferecendo aos embarcadores velocidade online mais pontos de controle físico dentro das zonas francas.

Análise de Impacto das Restrições*

| Restrição | Impacto (~ %) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Repasse dos custos de carbono do CORSIA e do EU ETS | -1.0% | Principalmente rotas CCG-Europa, com transbordamento global | Médio prazo (2-4 anos) |

| Excesso de oferta de cargueiros proveniente da onda de conversões de passageiro para cargueiro | -0.7% | Mercados de capacidade regional, pressão sobre tarifas de fretamento | Curto prazo (≤ 2 anos) |

| Risco de congestionamento de pátio em megaeventos | -0.4% | Cidades-sede de eventos na Arábia Saudita e nos EAU | Curto prazo (≤ 2 anos) |

| Vulnerabilidades cibernéticas em sistemas comunitários de carga | -0.3% | Infraestrutura digital em todo o CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Repasse dos Custos de Carbono do CORSIA e do EU ETS

As cobranças do EU ETS de EUR 80-100 por tonelada de CO₂ agora se aplicam a companhias aéreas não pertencentes à UE, adicionando aproximadamente USD 15-20 por tonelada de carga em voos com destino à Europa. A Emirates reservou USD 200 milhões para projetos de sustentabilidade, mas os custos de combustível de aviação sustentável permanecem de duas a quatro vezes mais altos do que o Jet A-1. A escalada de custos incentiva os embarcadores de mercadorias não urgentes a migrar para o frete marítimo, reduzindo o conjunto acessível para os transitários. Os regimes fragmentados de divulgação de carbono em todo o CCG acrescentam ainda mais sobrecarga administrativa[3]"Restrições de Capacidade no Aeroporto Internacional do Kuwait," Gulf News, gulfnews.com.

Excesso de Oferta de Cargueiros Proveniente da Onda de Conversões de Passageiro para Cargueiro

As conversões de aeronaves de fuselagem larga de passageiros aposentadas ultrapassaram 150 pedidos em 2024, implicando um salto de 15-20% na capacidade global de cargueiros entre 2025-2027. A Emirates SkyCargo encomendou cinco Boeing 777Fs em julho de 2024 com entregas durante 2025-2026, enquanto o pedido da Gulf Air em julho de 2025 adicionou 12 Boeing 787s com porões otimizados para carga. Se a capacidade de porão de passageiros aumentar simultaneamente, os rendimentos de fretamento caem, forçando os transitários presos em acordos de espaço em bloco de longo prazo a renegociar ou aceitar perdas. As rotas especializadas com controle de temperatura sofrem menos porque poucos aeronaves P2F estão equipadas para movimentos de congelamento profundo[4]"Perspectiva de Crescimento da Frota do Oriente Médio," CAA Qatar, caa.gov.qa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Destino: Dominância Internacional com Crescente Potencial Doméstico

Os serviços internacionais capturaram 80,12% da participação de mercado do tráfego em 2025, refletindo o papel de ponte tradicional do Mercado de Transporte de Frete Aéreo do GCC entre a Ásia, a Europa e a África. O transporte doméstico tem previsão de registrar um CAGR de 8,57%, à medida que os clusters industriais da Arábia Saudita em Riade, Jeddah e Dammam exigem entregas de componentes no mesmo dia que contornam o congestionamento portuário. O tamanho do Mercado de Transporte de Frete Aéreo do GCC para corredores domésticos tem projeção de dobrar até 2031, apoiado pela decisão de Riade de permitir operadores de fretamento estrangeiros em rotas intra-Reino.

Os transitários continuam a dominar os fluxos transfronteiriços porque cada remessa ainda requer desembaraços aduaneiros duplos e documentação em múltiplas moedas. As ferramentas de reserva digital conquistam pequenas encomendas, mas os movimentos de componentes maiores dependem de instalações alfandegadas que preparam peças para plantas de montagem. O serviço "Landing in China in 24" da Saudia Cargo valida o crescente apetite de exportação em direção ao leste para eletrônicos e peças automotivas sauditas.

Por Tipo de Transportador: Capacidade de Porão Lidera, mas a Especialidade de Deck Principal Cresce

Os porões de aeronaves de passageiros forneceram 66,30% do tamanho de mercado de capacidade de transporte em 2025, porque os voos de passageiros oferecem frequência densa e tarifas competitivas. A participação de Mercado de Transporte de Frete Aéreo do GCC para soluções de cargueiro aumentará à medida que a carga de projetos de grande porte e as rotas farmacêuticas a -80°C superarem os limites dimensionais e de temperatura das aeronaves de passageiros.

A tonelagem de cargueiros tem projeção de registrar um CAGR de 7,90% até 2031, mas os rendimentos de fretamento podem diminuir se as conversões P2F ultrapassarem a demanda. Os transitários arbitram entre tarifas spot de porão mais baixas nos meses de baixa temporada e fretamentos de convés principal nas temporadas de pico, protegendo a margem com sistemas de compras dinâmicos apoiados por IA. Os Boeing 777Fs adicionais da Emirates SkyCargo expandem o tamanho do Mercado de Transporte de Frete Aéreo do GCC para movimentos de convés principal que não cabem pelas portas do convés inferior.

Por Tipo de Carga: Carga Especial Oferece Proteção de Margem

A carga geral ainda detinha 71,18% da participação de mercado das remessas em 2025, mas a carga especial tem projeção de crescer a um CAGR de 8,26%, à medida que produtos farmacêuticos, perecíveis e bens de alta tecnologia demandam manuseio especializado. O tamanho do Mercado de Transporte de Frete Aéreo do GCC para logística de ultrafrio se expandirá rapidamente após múltiplos hospitais do CCG iniciarem programas de terapia celular e gênica que exigem conformidade porta a porta a -80°C.

As transportadoras investiram em certificações CEIV, mas os transitários permanecem essenciais para validação de rotas, reabastecimento de gelo seco e escolta. Os volumes de animais vivos também aumentam devido à elevada demanda por cavalos de corrida e reprodutores nos estados do Golfo. A carga geral comoditizada enfrenta a maior pressão de preços dos mercados digitais de tarifas spot.

Por Setor de Usuário Final: E-Commerce e Varejo Define o Ritmo de Crescimento

Manufatura e automotivo geraram 26,21% do tamanho de mercado em 2025, sustentados pelos fluxos de entrada de componentes em nearshoring. O Mercado de Transporte de Frete Aéreo do GCC está testemunhando a expansão mais acentuada no comércio eletrônico e varejo, que está prestes a avançar a um CAGR de 9,35% devido ao crescimento acelerado das compras transfronteiriças e das devoluções associadas. Os transitários responderam adicionando centros de distribuição dentro das zonas francas aeroportuárias que integram estoque, embalagem e reexportação no mesmo dia.

A demanda farmacêutica permanece resiliente porque o turismo médico atrai pacientes para clínicas emiradenses e sauditas que necessitam de biológicos com prazo crítico. Os componentes de energia renovável em "Outros" criam picos episódicos alinhados com os marcos de construção de parques solares.

Análise Geográfica

A Arábia Saudita detinha 36,11% da participação no Mercado de Transporte de Frete Aéreo do GCC em 2025, impulsionada por investimentos logísticos da Visão 2030 no valor de USD 266 bilhões, incluindo 59 parques logísticos vinculados a aeroportos. Os Emirados Árabes Unidos têm previsão de superar os pares a um CAGR de 8,09% até 2031, impulsionados pelo posicionamento de Dubai como uma bolsa digital de frete onde os transitários globais testam motores de IA e pilhas de documentação em blockchain. O Qatar se beneficia dos novos concursos do Aeroporto Internacional Hamad, elevando a capacidade de passageiros acima de 65 milhões e entregando espaço de porão adicional que os transitários podem acessar a tarifas competitivas.

O Bahrein mira nichos farmacêuticos e de alta tecnologia por meio da expansão do hub regional da DHL e de uma vila integrada de frete aérea e marítima que conecta o Aeroporto Internacional do Bahrein ao Porto Khalifa bin Salman. O Kuwait enfrenta gargalos de infraestrutura, ilustrados pela retirada de serviços de 14 companhias aéreas em 2025, o que aperta a capacidade e permite que os transitários cobrem prêmios de escassez.

A entrada da Oman Air Cargo em Amsterdã expande o alcance europeu, mas a capacidade limitada de porão restringe o potencial de crescimento. O aumento de 38,6% na carga do Aeroporto Internacional de Sharjah em 2024 mostra como os hubs secundários absorvem o excesso de Dubai e Abu Dhabi, oferecendo aos transitários pontos de preparação alternativos com taxas de manuseio mais baixas.

Cenário Competitivo

Os operadores Etihad Cargo, Emirates SkyCargo, Qatar Airways Cargo e Saudia Cargo controlam cerca de 48% do throughput regional, deixando espaço para especialistas regionais e novos entrantes habilitados por tecnologia. O hub de e-commerce da Kuehne+Nagel em Dubai exemplifica a tendência de transitários que incorporam ativos de distribuição dentro dos perímetros aeroportuários para garantir receitas recorrentes de logística reversa.

A Saudia Cargo formou a Saudia Cargo Global com o TAM Group em junho de 2025, com o objetivo de capturar margens de transitário além do simples transporte aéreo. A Etihad e a SF Airlines firmaram um acordo conjunto de carga para ampliar a densidade da rede Ásia-Golfo, sublinhando a colaboração entre transportadoras e transitários para maior visibilidade da linha de transporte.

O investimento em inteligência artificial e blockchain representa em média 10% da receita entre os principais operadores, em comparação com 4% para as empresas de médio porte, criando uma crescente lacuna tecnológica. Os próximos projetos-piloto de alimentadores de VANTs hidrogênio-elétricos nos EAU e na Arábia Saudita poderão conferir aos primeiros adotantes capacidade de entrega no mesmo dia para locais industriais remotos. A cibersegurança está emergindo como um diferencial; os transitários que oferecem sistemas comunitários de carga certificados pela ISO 27001 relatam maiores taxas de sucesso em contratos envolvendo eletrônicos de alto valor.

Líderes do Setor de Transporte de frete aérea do CCG

Emirates SkyCargo

Qatar Airways Cargo

Saudia Cargo

Etihad Cargo

Jazeera Airways Cargo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Emirates lançou o Emirates Courier Express, uma solução de entrega de ponta a ponta projetada para enfrentar os desafios da entrega expressa. O serviço, pilotado com clientes globais, entregou milhares de pacotes em menos de 48 horas a partir de múltiplos países.

- Novembro de 2025: A Emirates SkyCargo e a LODD Autonomous assinaram um Memorando de Entendimento (MoU) na Dubai Airshow 2025 para explorar soluções de frete aérea. Elas colaboraram para avaliar aeronaves VTOL (Decolagem e Pouso Vertical) por meio de estudos de viabilidade, engajamento regulatório e demonstrações ao vivo.

- Junho de 2025: A Etihad Airways e a SF Airlines assinaram um acordo conjunto de carga para aprofundar a cooperação na rota Ásia-Oriente Médio.

- Maio de 2025: A Turkish Cargo e a Hong Kong Air Cargo concordaram em aprimorar a colaboração operacional e o compartilhamento de rede.

Escopo do Relatório do Mercado de Transporte de Frete Aéreo do GCC

| Doméstico |

| Internacional |

| Carga de Porão |

| Cargueiro |

| Carga Geral |

| Carga Especial |

| E-Commerce e Varejo |

| Manufatura e Automotivo |

| Saúde e Produtos Farmacêuticos |

| Perecíveis e Produtos Frescos |

| Alta Tecnologia e Eletrônicos |

| Outros |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Bahrein |

| Omã |

| Por Destino | Doméstico |

| Internacional | |

| Por Tipo de Transportador | Carga de Porão |

| Cargueiro | |

| Por Tipo de Carga | Carga Geral |

| Carga Especial | |

| Por Setor de Usuário Final | E-Commerce e Varejo |

| Manufatura e Automotivo | |

| Saúde e Produtos Farmacêuticos | |

| Perecíveis e Produtos Frescos | |

| Alta Tecnologia e Eletrônicos | |

| Outros | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Bahrein | |

| Omã |

Principais Perguntas Respondidas no Relatório

Com que velocidade o valor da frete aérea está crescendo nos estados do Golfo?

O Mercado de Transporte de Frete Aéreo do GCC deve subir de USD 19,39 bilhões em 2026 para USD 27,45 bilhões até 2031, o que corresponde a um CAGR de 7,2%.

Qual tipo de embarque comanda o maior volume atualmente?

A carga geral ainda lidera com 71,18% do volume de 2025, embora segmentos de carga especial, como o farmacêutico, estejam se expandindo mais rapidamente a um CAGR de 8,26%.

Por que os transitários estão investindo em centros de distribuição próximos aos aeroportos de Dubai?

O crescente comércio eletrônico transfronteiriço e a necessidade de processar altas taxas de devolução tornam os hubs integrados de estoque e devoluções próximos aos portões de embarque mais econômicos.

Quais regras de precificação de carbono afetam as rotas aéreas Golfo-Europa?

O EU ETS agora cobra licenças de carbono que adicionam aproximadamente USD 15-20 por tonelada de carga — custos que os transitários devem absorver ou repassar.

Como as conversões de aeronaves de passageiro para cargueiro influenciarão as tarifas?

Mais cargueiros convertidos entrando em serviço entre 2025-2027 poderão gerar excesso de capacidade e pressionar os rendimentos de fretamento para baixo, especialmente nas rotas de carga geral.

Qual país do Golfo apresenta o maior impulso de crescimento?

Os EAU lideram em crescimento com um CAGR de 8,09% até 2031, impulsionados pela emergência de Dubai como um mercado digital regional de frete.

Página atualizada pela última vez em: