Tamanho e Participação do Mercado de Teranóstica Radiofarmacêutica

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teranóstica Radiofarmacêutica por Mordor Intelligence

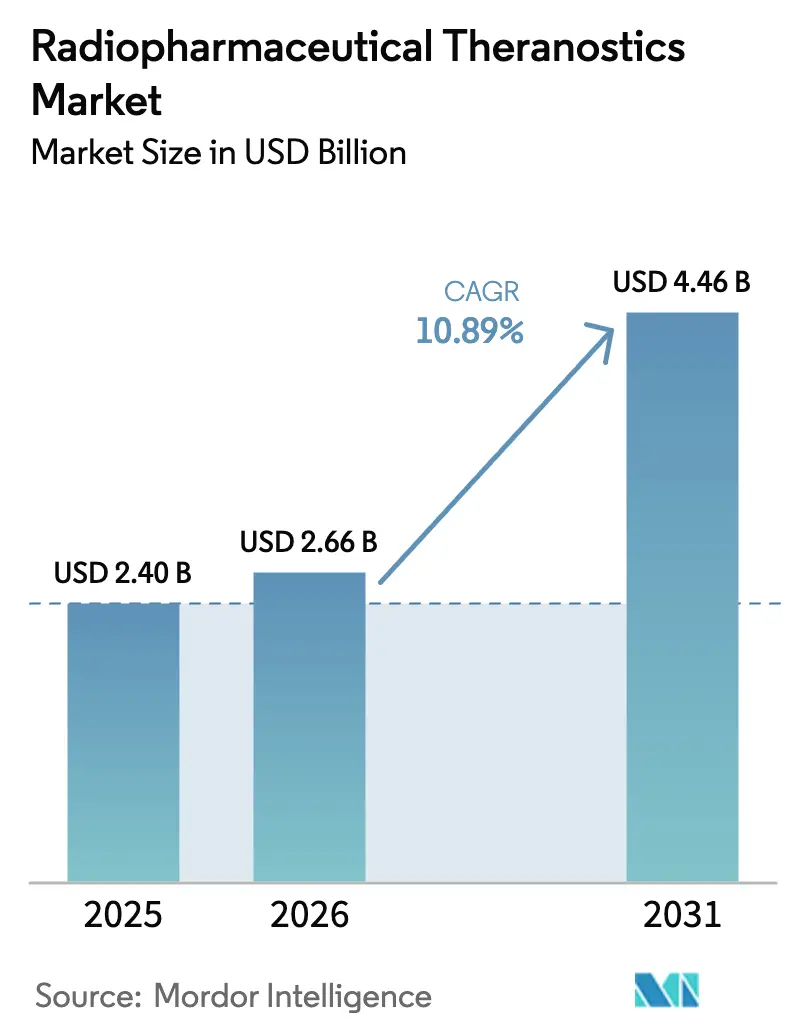

Espera-se que o tamanho do mercado de teranóstica radiofarmacêutica cresça de USD 2,40 bilhões em 2025 para USD 2,66 bilhões em 2026 e está previsto para atingir USD 4,46 bilhões até 2031 a um CAGR de 10,89% no período 2026-2031. As evidências clínicas provenientes de terapias com radioligantes direcionados, a expansão constante do reembolso e os investimentos em capacidade de produção de isótopos deslocaram a medicina nuclear de diagnóstico de nicho para pilar da oncologia de precisão. Aprovações inovadoras, como a decisão da Administração de Alimentos e Medicamentos dos Estados Unidos em março de 2025 de avançar o lutécio-177 PSMA-617 para linhas mais precoces do câncer de próstata, desbloquearam um potencial de crescimento significativo para modelos de receita liderados por terapia. A integração da cadeia de suprimentos por meio de aquisições por grandes grupos farmacêuticos, juntamente com instalações de isótopos apoiadas pelo governo, está fortalecendo a segurança de longo prazo do estoque de radioisótopos. Enquanto isso, a escassez de talentos em radiofarmácia, os obstáculos logísticos relacionados a isótopos de meia-vida curta e o tempo de inatividade de reatores expõem vulnerabilidades operacionais que incentivam a automação e a otimização de fluxo de trabalho habilitada por IA. Em conjunto, essas forças reforçam a trajetória de dois dígitos do mercado de teranóstica radiofarmacêutica à medida que a economia de plataforma amadurece em pares de imagem-terapia, pipelines de emissores alfa e diagnósticos complementares integrados.

Principais Conclusões do Relatório

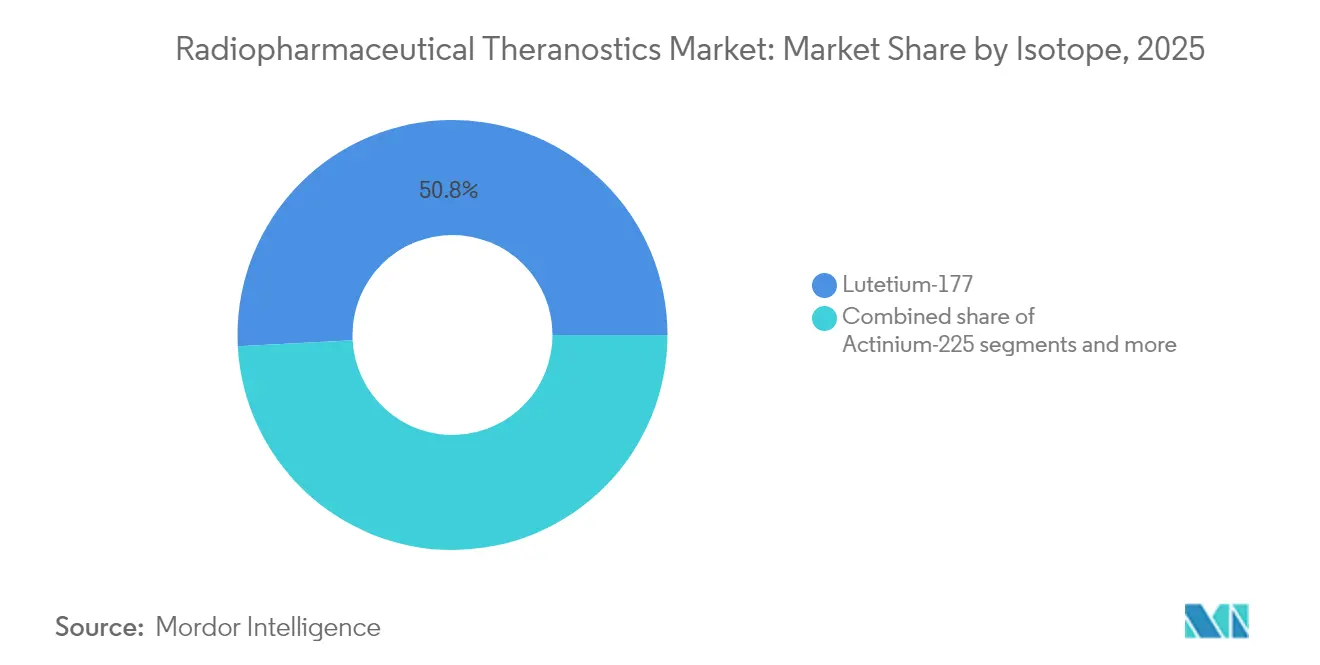

- Por isótopo, o lutécio-177 liderou com um CAGR de 10,98% até 2031, ao mesmo tempo em que detinha a maior participação do tamanho do mercado de teranóstica radiofarmacêutica em 2025.

- Por tipo de câncer, o câncer de próstata detinha 72,56% da participação do mercado de teranóstica radiofarmacêutica em 2025; os tumores neuroendócrinos registram o CAGR mais rápido de 11,08% até 2031.

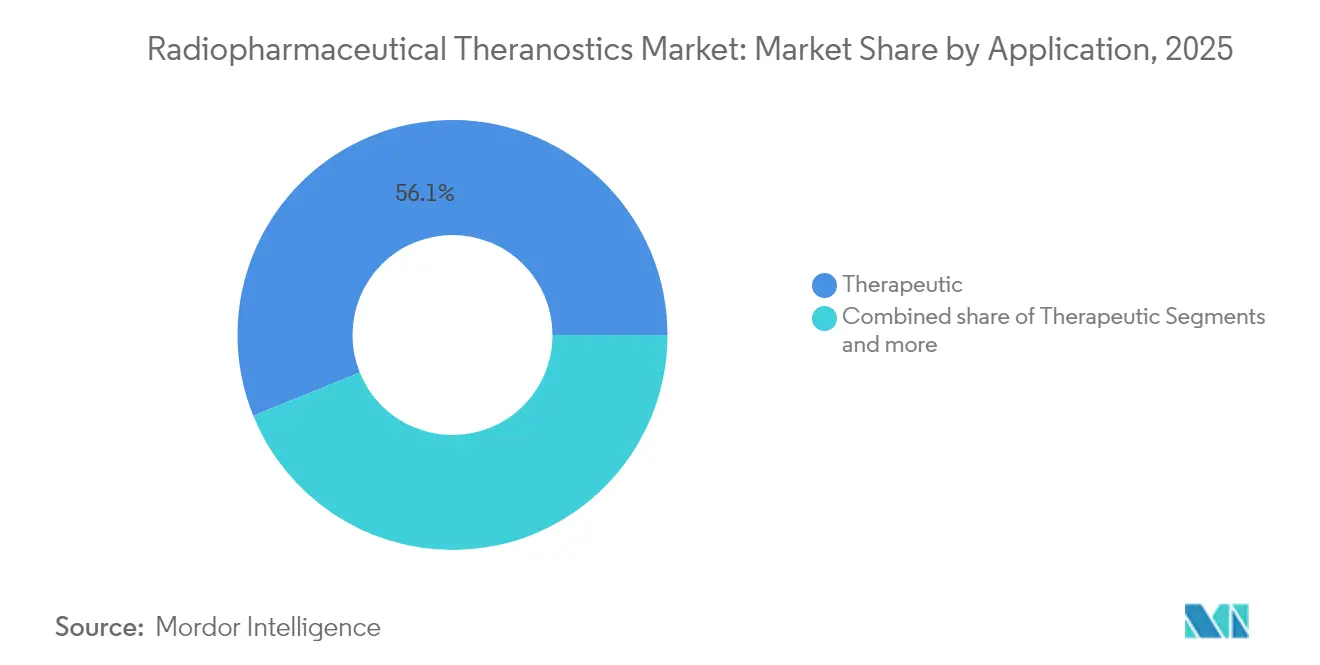

- Por aplicação, o uso terapêutico representou 56,12% do tamanho do mercado de teranóstica radiofarmacêutica em 2025 e está projetado para crescer a um CAGR de 11,52%.

- Por usuário final, os hospitais capturaram 61,79% da participação de receita do mercado de teranóstica radiofarmacêutica em 2025, superando os centros especializados em câncer em termos absolutos de dólares.

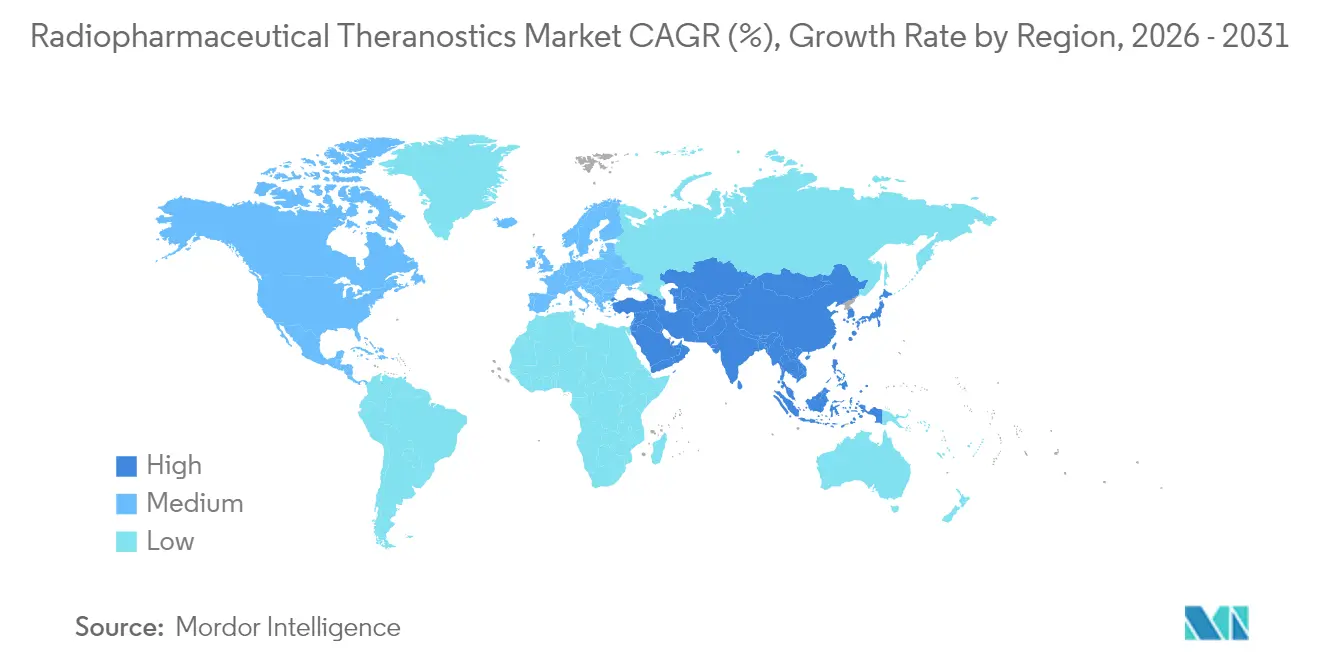

- Por geografia, a América do Norte detinha 49,43% da participação do mercado de teranóstica radiofarmacêutica em 2025, enquanto a Ásia-Pacífico está posicionada para o maior CAGR de 11,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Teranóstica Radiofarmacêutica

Análise de Impacto dos Impulsionadores*

| Aumento das aprovações de terapia Lu-177 PSMA | +2.8% | Global, com ganhos iniciais na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aumento da incidência de tumores neuroendócrinos (TNEs) | +1.9% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Investimentos governamentais em produção de isótopos (EUA, UE) | +1.5% | América do Norte e UE como núcleo, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Avanços na cadeia de suprimentos de emissores alfa (Ac-225, Tb-161) | +2.2% | Global, com centros de fabricação nos EUA, Alemanha e Canadá | Médio prazo (2-4 anos) |

| Adoção de dosimetria personalizada orientada por IA | +1.3% | Global, concentrado em sistemas de saúde avançados | Médio prazo (2-4 anos) |

| Expansão global de radiofarmácias GMP hospitalares | +1.0% | Global, com adoção mais rápida na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Aprovações de Terapia Lu-177 PSMA

A expansão do rótulo pela FDA[1]Fonte: "FDA aprova indicação expandida para Pluvicto no câncer de próstata," Administração de Alimentos e Medicamentos dos Estados Unidos, FDA.gov em março de 2025 dobrou a população elegível de câncer de próstata nos EUA para aproximadamente 70.000 candidatos anualmente, comprovando que a intervenção mais precoce proporciona benefício clínico e escala comercial. Os diagnósticos complementares PSMA-PET integram imagem e terapia em um único fluxo de trabalho, que os hospitais podem replicar em linhas de serviço de oncologia. À medida que as aprovações centralizadas europeias avançam, as negociações de reembolso produzem acesso desigual, mas a adoção ainda acelera na Alemanha, França e Itália. Os ensaios ativos agora estendem o direcionamento Lu-177 PSMA além do câncer de próstata para tumores renais e cerebrais, garantindo a longevidade do pipeline. Em conjunto, o marco reduz o risco de expansões de capacidade nos fornecedores de isótopos e fortalece a confiança dos médicos nos algoritmos teranósticos que impulsionam o mercado de teranóstica radiofarmacêutica.

Aumento da Incidência de Tumores Neuroendócrinos (TNEs)

A melhoria da tecnologia PET com gálio-68 DOTATATE revela TNEs anteriormente ocultos, expandindo o grupo de candidatos para a terapia com lutécio-177 DOTATATE. A sobrevida livre de progressão mediana é quase dobrada em comparação com a quimioterapia padrão, o que persuade os oncologistas a adotar regimes de radionuclídeos mais cedo. Os sistemas de saúde favorecem o ciclo integrado de diagnóstico-tratamento-monitoramento porque reduz a hospitalização subsequente e apoia métricas baseadas em valor. Os protocolos de dosagem fracionada estão refinando a tolerabilidade, permitindo que centros comunitários sem enfermarias de isolamento de alta dose participem. À medida que a incidência aumenta nas populações ocidentais em envelhecimento, os protocolos focados em TNEs reforçam o crescimento sustentado do mercado de teranóstica radiofarmacêutica.

Investimentos Governamentais em Produção de Isótopos (EUA, UE)

A instalação de USD 88,8 milhões do Departamento de Energia dos EUA em Oak Ridge reduz o risco da produção doméstica de actínio-225 e fornece redundância estratégica às cadeias de suprimentos europeias. Na UE, a NUCLIDIUM da Alemanha garantiu EUR 84 milhões para avançar a tecnologia de gerador de tório-228, acelerando as iniciativas de emissores alfa. O financiamento público melhora o tempo de atividade, encurta os corredores logísticos e ancora empregos de fabricação, incentivando assim os desenvolvedores de medicamentos do setor privado a co-localizar a fabricação. Esses movimentos reduzem a dependência de importações e amortecem as perturbações geopolíticas, fornecendo um fluxo constante de isótopos que sustenta a expansão do mercado de teranóstica radiofarmacêutica.

Avanços na Cadeia de Suprimentos de Emissores Alfa (Ac-225, Tb-161)

O actínio-225 baseado em reator da TerraPower e as técnicas de cíclotron distribuído da Actinium Pharmaceuticals[2]Fonte: Actinium Pharmaceuticals, "Actinium Pharmaceuticals anuncia avanço na produção de Ac-225," ActiniumPharma.com confirmam a viabilidade comercial de alfa-isótopos em escala. A aliança transatlântica da BWXT Medical e da ITM encurta os prazos de entrega ao posicionar estoques em ambos os continentes. A meia-vida de 6,9 dias do térbio-161 oferece uma vantagem logística sobre o actínio-225, ampliando a flexibilidade do protocolo. Esses avanços desbloqueiam ensaios de primeira administração em humanos em tumores sólidos e neoplasias hematológicas, criando um pipeline de radioconjugados de alto valor que ampliam ainda mais o mercado de teranóstica radiofarmacêutica.

Análise de Impacto das Restrições*

| Gargalos de capacidade de cíclotron/reator | -1.8% | Global, agudo em mercados emergentes da APAC | Curto prazo (≤ 2 anos) |

| Lacunas logísticas de radioisótopos de meia-vida curta | -1.2% | Global, pronunciado em regiões com infraestrutura nuclear limitada | Médio prazo (2-4 anos) |

| Escassez de talentos em oncologia-medicina nuclear | -1.5% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Alta incerteza no reembolso de terapias | -0.9% | Global, particularmente desafiador em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade de Cíclotron/Reator

Paralisações não planejadas em reatores europeus reduziram o fornecimento de molibdênio-99 em 30% em 2024 e sinalizaram fragilidade em todo o ecossistema de isótopos. Os cíclotrons agora operam próximos à utilização total para atender à demanda de flúor-18 e gálio-68, limitando a margem para isótopos teranósticos. Os prazos de construção de três a cinco anos e o licenciamento rigoroso retardam os esforços de alívio. As nações emergentes da Ásia-Pacífico dependem de importações, adicionando dias de envio e variabilidade alfandegária que corroem a potência dos isótopos. Até que novos reatores entrem em operação, os limites de capacidade irão moderar o crescimento de curto prazo do mercado de teranóstica radiofarmacêutica.

Lacunas Logísticas de Radioisótopos de Meia-Vida Curta

O lutécio-177 decai 6,7 dias após a produção, exigindo agendamento sincronizado entre unidades de produção, controle de qualidade e tratamento. A variação transfronteiriça na regulamentação de materiais radioativos complica os roteiros de voo e a entrega na última milha. Os centros rurais enfrentam tempos de trânsito mais longos, reduzindo a eficácia da dose e forçando os pacientes a viajar para centros urbanos. A embalagem especializada Tipo A e o monitoramento de temperatura em tempo real inflam os custos indiretos, pressionando as margens. A complexidade favorece os centros centralizados, levantando preocupações de equidade, mas reforçando a colaboração entre redes hospitalares e radiofarmácias à medida que o mercado de teranóstica radiofarmacêutica amadurece.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Isótopo: Lutécio-177 Domina as Aplicações Clínicas

O lutécio-177 contribui com a maior fatia do tamanho do mercado de teranóstica radiofarmacêutica e está definido para crescer 10,98% ao ano até 2031. Sua meia-vida de 6,7 dias corresponde às janelas logísticas hospitalares, e seu perfil de emissão beta poupa o tecido circundante. A planta NOVA da ITM e a instalação Cassiopeia da SHINE Technologies dobraram a capacidade global em 2024-25, garantindo a continuidade do fornecimento para dezenas de milhares de ciclos de terapia. A participação do mercado de teranóstica radiofarmacêutica comandada pelo lutécio-177 é fortalecida por aprovações de múltiplas indicações em tumores de próstata e neuroendócrinos, enquanto o software de dosimetria refina o planejamento de atividade específico para cada paciente. O actínio-225 acelera a partir de uma base menor, atraindo o interesse dos investidores porque suas partículas alfa de alta transferência linear de energia produzem uma potente eliminação tumoral em menos ciclos.

O acordo de gerador de tório-228 da Thor Medical com a ARTBIO ilustra parcerias upstream que mitigam a escassez de isótopos. O ítrio-90 persiste na terapia de microesferas direcionada ao fígado, e o rádio-223 permanece padrão para metástases ósseas, mas ambos crescem mais lentamente em comparação com os titulares de emissores beta. À medida que a resiliência da cadeia de suprimentos melhora, espera-se que os isótopos emergentes capturem participação incremental no mercado de teranóstica radiofarmacêutica sem deslocar o lutécio-177 no médio prazo.

Por Tipo de Câncer: Câncer de Próstata Lidera a Adoção Terapêutica

As aplicações em próstata geraram 72,56% da participação do mercado de teranóstica radiofarmacêutica em 2025, com base na força dos regimes direcionados ao PSMA. Estudos do mundo real de centros alemães e australianos espelham os dados pivotais do PSMAfore, mostrando taxas de resposta acima de 50% mesmo em contextos de linha tardia. Espera-se que as linhas de terapia mais precoces impulsionem a demanda unitária à medida que os urologistas adotam o estadiamento padronizado por PSMA-PET no diagnóstico. Os tumores neuroendócrinos crescem mais rapidamente, expandindo 11,08% ao ano à medida que a varredura com gálio-68 DOTATATE descobre lesões indolentes anteriormente negligenciadas. As indicações em metástases de tireoide, osso e fígado permanecem nichos valiosos, particularmente onde o radioiodo ou o ítrio-90 proporciona benefício paliativo. Os pipelines de ensaios agora incluem proteína de ativação de fibroblastos e ligantes CXCR4, sinalizando entrada nos espaços pancreático, vesical e hematológico. O crescente alcance oncológico mantém o mercado de teranóstica radiofarmacêutica em uma trajetória de diversificação, ao mesmo tempo em que protege a posição dominante de receita da próstata.

Por Aplicação: Segmento Terapêutico Impulsiona o Crescimento do Mercado

Os casos de uso terapêutico representaram 56,12% do tamanho do mercado de teranóstica radiofarmacêutica em 2025, e as receitas estão projetadas para crescer 11,52% ao ano. Cada curso de tratamento com lutécio-177 PSMA pode faturar USD 40.000–60.000, superando em muito as receitas de exames diagnósticos e elevando os perfis de margem combinada para clínicas de medicina nuclear. A dosimetria personalizada orientada por IA aumenta a dose tumoral enquanto reduz a captação renal, melhorando as métricas de qualidade de vida em modelos baseados em valor. Os procedimentos diagnósticos continuam a sustentar o estadiamento e o acompanhamento, ancorando um ciclo de serviço recorrente que aumenta o valor vitalício do paciente. À medida que os protocolos de terapia avançam para estágios mais precoces da doença, a taxa de conversão de diagnóstico para terapêutico aumenta, melhorando o rendimento sistêmico em todo o mercado de teranóstica radiofarmacêutica.

Por Usuário Final: Hospitais Mantêm Vantagens de Infraestrutura

Os hospitais detinham 61,79% da receita do mercado de teranóstica radiofarmacêutica em 2025 e estão posicionados para um crescimento de CAGR de 11,83%. Os centros acadêmicos integram imagem, infusão e monitoramento sob o mesmo teto, aproveitando conselhos multidisciplinares para coordenar decisões de tratamento rápidas. A rede nacional de radiofarmácias da Cardinal Health fornece radioligantes em dose unitária, reduzindo os riscos de manipulação no local. As clínicas especializadas em câncer ganham participação onde o investimento de capital permite cíclotrons internos ou células quentes isotópicas, acelerando o agendamento de precisão. As radiofarmácias solidificam estruturas de hub e spoke, distribuindo doses preparadas para hospitais satélites, o que mitiga a perda por decaimento. As parcerias de desenvolvimento de força de trabalho com universidades estão aliviando a escassez de tecnólogos, crucial para escalar o mercado de teranóstica radiofarmacêutica.

Análise Geográfica

A América do Norte reteve 49,43% da participação do mercado de teranóstica radiofarmacêutica em 2025, com os caminhos acelerados da FDA e as reformas de pagamento do Medicare alinhando os incentivos financeiros. A Novartis opera sua instalação em Indiana a plena capacidade para o Pluvicto, enquanto a integração da RayzeBio dá à Bristol Myers Squibb o controle de uma linha de actínio-225. Os centros acadêmicos no Texas, Massachusetts e Califórnia fornecem o talento e o rendimento de ensaios clínicos que mantêm a inovação de protocolos local.

A Ásia-Pacífico registra o CAGR mais acentuado de 11,16% até 2031, impulsionado pelas aprovações aceleradas da China e pelas crescentes redes de hospitais privados. As reformas da Administração Nacional de Produtos Médicos incentivam registros globais simultâneos, encurtando os atrasos de lançamento. A Telix Pharmaceuticals está expandindo parcerias de produção de isótopos no Japão e na Coreia do Sul para aproveitar populações em rápido envelhecimento com alta incidência oncológica. Os programas de infraestrutura liderados pelo governo na Índia destinam novos cíclotrons, aliviando a dependência de importações.

A Europa cresce a um ritmo constante de dígito médio único. A Alemanha ancora a fabricação com o hub de lutécio-177 da ITM e a pesquisa de gerador de tório da NUCLIDIUM. Embora a aprovação centralizada de medicamentos da Agência Europeia de Medicamentos simplifique a autorização de comercialização pan-europeia, cada país negocia o reembolso separadamente, causando segmentação de preço de lançamento. A Suíça permanece um caso atípico de adoção precoce, pois a Swissmedic rotineiramente aprova terapias meses antes dos lançamentos mais amplos na UE. A América do Sul e o Oriente Médio e África permanecem incipientes, mas o Brasil e o Conselho de Cooperação do Golfo financiam suítes de medicina nuclear dentro de mega-centros de oncologia para reduzir o turismo médico de saída. Nesses territórios, a logística de importação de isótopos e as lacunas de força de trabalho restringem a adoção de curto prazo, mas os posicionam como contribuintes de longo prazo para o mercado de teranóstica radiofarmacêutica.

Cenário Competitivo

A concentração do setor é moderada, com convergência em torno do domínio da cadeia de suprimentos e da tecnologia de direcionamento. As franquias Lutathera e Pluvicto da Novartis superaram USD 1,2 bilhão em vendas em 2024, financiando maior capacidade em sua instalação em Indianápolis. O acordo de USD 4,1 bilhões da Bristol Myers Squibb com a RayzeBio e a aquisição de USD 1,4 bilhão da Point Biopharma pela Eli Lilly ilustram o apetite das grandes farmacêuticas por plataformas alfa verticalmente integradas. A AstraZeneca ecoou o tema por meio de uma compra de USD 2,4 bilhões da Fusion Pharmaceuticals, garantindo acesso ao actínio-225.

A aquisição da ARTMS pela Telix Pharmaceuticals adiciona produção de isótopos de alvo sólido que reduz a dependência de cronogramas de reatores, fortalecendo seu canal na Ásia-Pacífico. A diferenciação tecnológica centra-se na dosimetria assistida por IA, construtos de isótopos duplos e novos vetores como anticorpos, peptídeos ou pequenas moléculas. As áreas terapêuticas de espaço em branco incluem pediatria, cânceres raros e regimes combinados que associam radiofarmacêuticos a inibidores de checkpoint. À medida que as patentes de primeira geração se aproximam do vencimento após 2030, os players de biossimilares se preparam para entrar, enquanto os titulares pivotam para ligantes de próxima geração com melhores proporções tumor-rim. A intensidade competitiva aumentará, mas o controle da cadeia de suprimentos e o conhecimento regulatório permanecem barreiras de entrada formidáveis, sustentando posições de alto valor em todo o mercado de teranóstica radiofarmacêutica.

Líderes do Setor de Teranóstica Radiofarmacêutica

Bayer AG

Cardinal Health

GE HealthCare

Novartis AG

Jubilant Pharmova Limited (Jubilant Radiopharma)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ITM garante até USD 262,5 milhões em financiamento de dívida da Blue Owl Capital para escalar a fabricação do ITM-11 antes do lançamento comercial.

- Abril de 2025: A Telix e a Cardinal Health assinam acordo de distribuição para o Gozellix, incorporando os sistemas QUANTM da ARTMS na rede da Cardinal para localizar o fornecimento de gálio-68.

Escopo do Relatório Global do Mercado de Teranóstica Radiofarmacêutica

A teranóstica radiofarmacêutica envolve o desenvolvimento e a utilização de radiofarmacêuticos tanto para imagem diagnóstica quanto para intervenções terapêuticas direcionadas. Esta abordagem inovadora integra ambos os componentes, permitindo estratégias de tratamento personalizadas, particularmente em oncologia. A teranóstica radiofarmacêutica visa aprimorar a precisão na medicina, combinando insights diagnósticos com aplicações terapêuticas adaptadas às necessidades individuais de cada paciente.

O mercado de teranóstica radiofarmacêutica é segmentado por tipo, radioisótopos, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em radiofarmacêuticos diagnósticos complementares e radiofarmacêuticos terapêuticos direcionados. Por radioisótopos, o mercado é segmentado em tecnécio-99, gálio-68, iodo-131, lutécio-177, cobre-67 e 64, e outros radioisótopos. Por fonte, o mercado é segmentado em reatores nucleares e cíclotrons. Por aplicação, o mercado é segmentado em oncologia, cardiologia, neurologia e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, centros de imagem diagnóstica, institutos de pesquisa e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Actínio-225 |

| Rádio-223 |

| Iodo-131 |

| Ítrio-90 |

| Outros Isótopos |

| Câncer de Próstata |

| Tumores Neuroendócrinos |

| Câncer de Tireoide |

| Metástases Ósseas |

| Câncer de Fígado |

| Outros |

| Terapêutica |

| Diagnóstica (Imagem) |

| Hospitais |

| Centros Especializados em Câncer |

| Institutos Acadêmicos e de Pesquisa |

| Radiofarmácias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Lutécio-177 | Actínio-225 | |

| Rádio-223 | ||

| Iodo-131 | ||

| Ítrio-90 | ||

| Outros Isótopos | ||

| Por Tipo de Câncer | Câncer de Próstata | |

| Tumores Neuroendócrinos | ||

| Câncer de Tireoide | ||

| Metástases Ósseas | ||

| Câncer de Fígado | ||

| Outros | ||

| Por Aplicação | Terapêutica | |

| Diagnóstica (Imagem) | ||

| Por Usuário Final | Hospitais | |

| Centros Especializados em Câncer | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Radiofarmácias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de teranóstica radiofarmacêutica em 2031?

Espera-se que o mercado atinja USD 4,46 bilhões até 2031, refletindo um CAGR de 10,89% no período 2026-2031.

Qual radioisótopo gera atualmente a maior receita?

O lutécio-177 lidera graças ao amplo uso clínico em tumores de próstata e neuroendócrinos e está previsto para crescer 10,98% ao ano.

Por que os hospitais são o segmento de usuário final dominante?

Os hospitais possuem suítes integradas de medicina nuclear, equipe treinada e estruturas regulatórias, capturando 61,79% da receita de 2025 e sustentando um CAGR de 11,83%.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está definida para o avanço mais rápido com um CAGR de 11,16% devido à expansão de infraestrutura e às aprovações simplificadas na China, Japão e Coreia do Sul.

Como os riscos da cadeia de suprimentos estão sendo mitigados?

Reatores financiados pelo governo, construções privadas de cíclotrons e alianças transatlânticas de isótopos estão expandindo a capacidade e reduzindo os gargalos logísticos.

Página atualizada pela última vez em: