Tamanho e Participação do Mercado de Eletrônicos Endurecidos à Radiação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.73% CAGR |

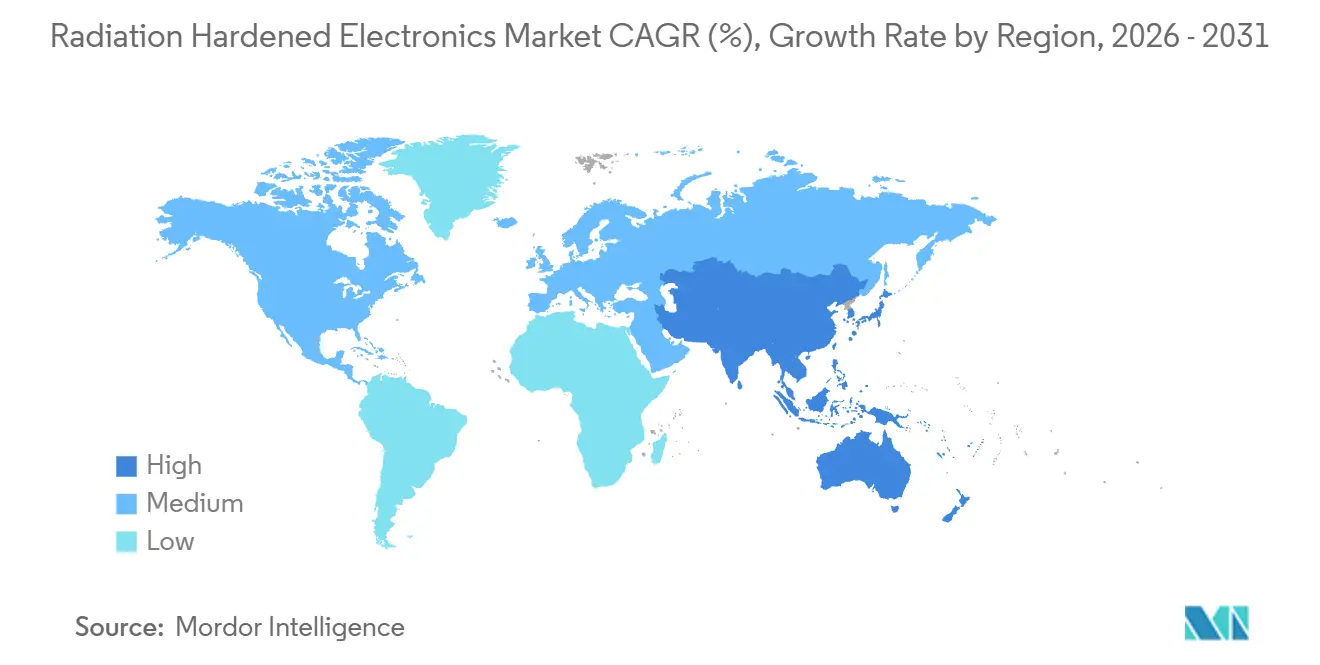

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

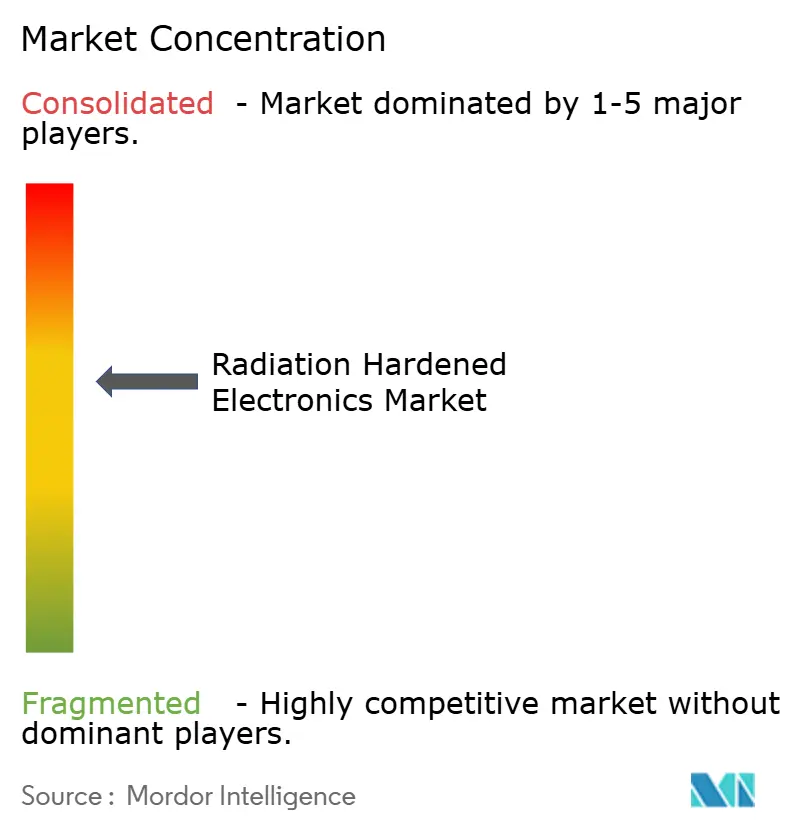

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrônicos Endurecidos à Radiação por Mordor Intelligence

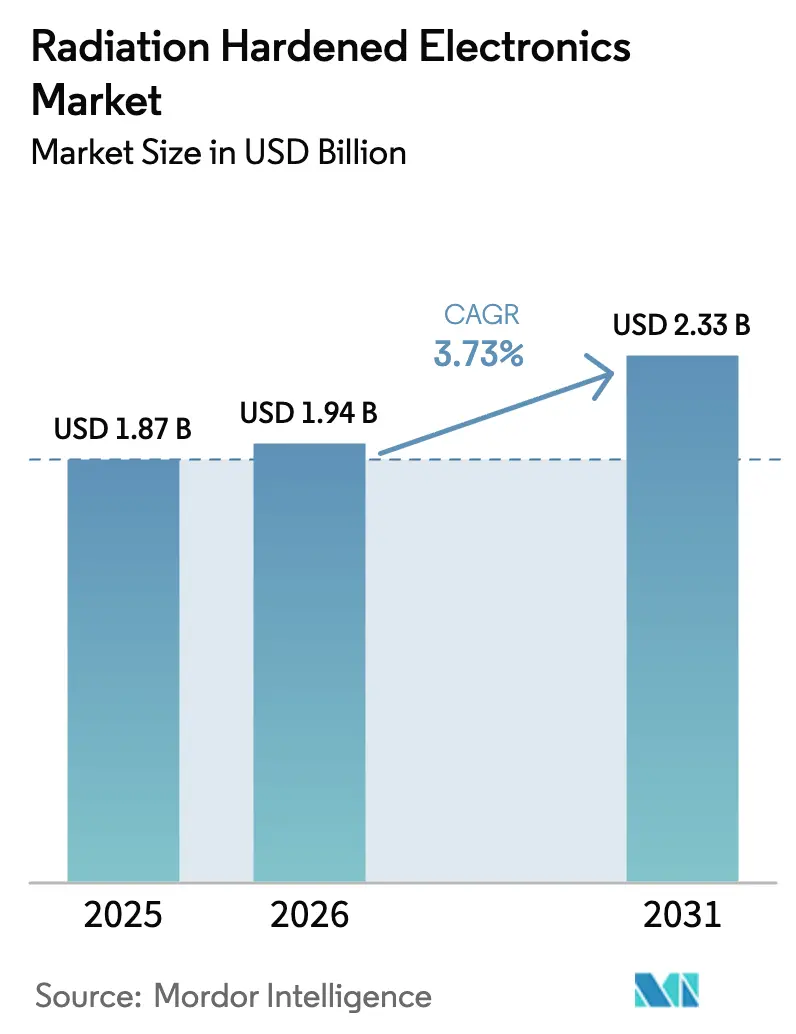

O tamanho do Mercado de Eletrônicos Endurecidos à Radiação foi avaliado em USD 1,87 bilhão em 2025 e estima-se que cresça de USD 1,94 bilhão em 2026 para atingir USD 2,33 bilhões até 2031, a um CAGR de 3,73% durante o período de previsão (2026-2031).

A demanda continua a provir de três fontes estruturais, nomeadamente as megaconstelações em órbita terrestre baixa, a modernização das plataformas aéreas e de mísseis da OTAN, e a onda de novos reatores nucleares na Ásia e no Oriente Médio. Os ciclos de vida dos produtos são longos porque cada componente deve superar etapas de qualificação que duram vários anos, mas os fornecedores ainda estão expandindo a capacidade para arranjos de portas programáveis em campo, dispositivos de potência de nitreto de gálio e interfaces de sinal misto que podem tolerar 100 quilorads ou mais. O financiamento de programas pela Força Espacial dos Estados Unidos, pela Agência Espacial Europeia e por concessionárias nucleares asiáticas sustenta volumes unitários estáveis, enquanto as regras de controle de exportações e o acesso restrito a fundições moderam o crescimento ascendente.

Principais Conclusões do Relatório

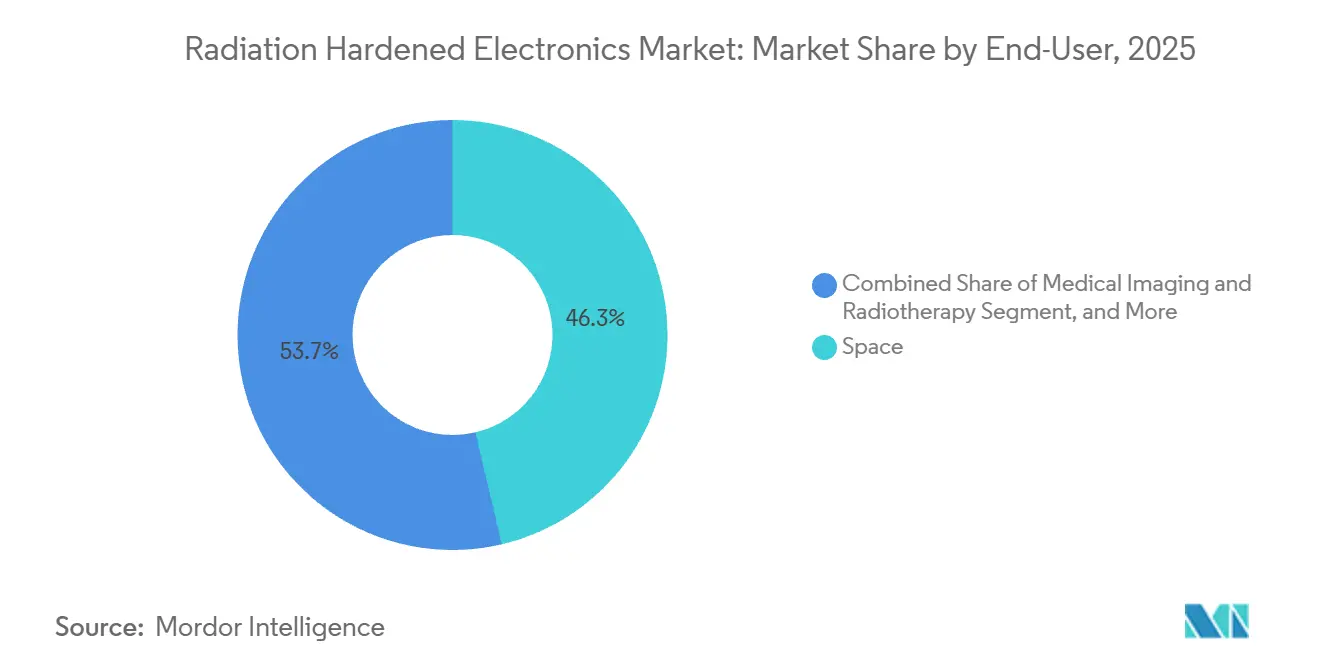

- Por usuário final, as aplicações espaciais detinham 46,32% da receita de 2025, enquanto as plataformas não tripuladas de alta altitude avançam a um CAGR de 4,11% até 2031.

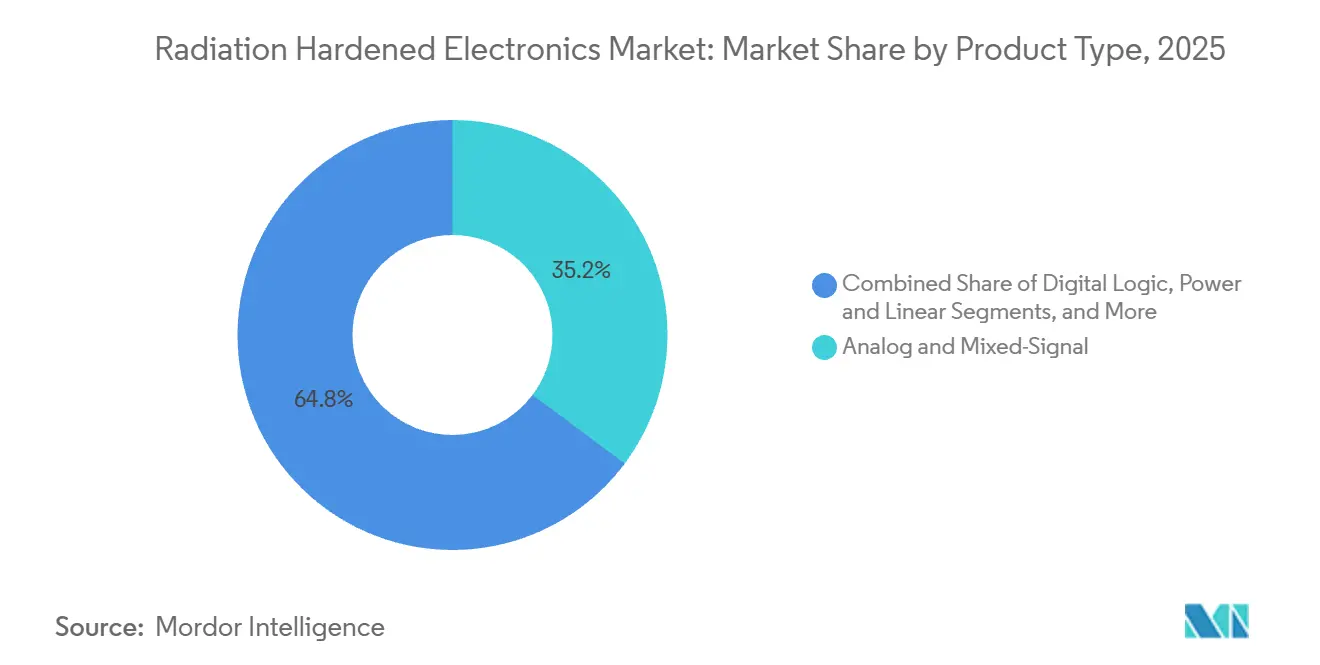

- Por componente, os circuitos integrados analógicos e de sinal misto capturaram 35,21% da participação do mercado de eletrônicos endurecidos à radiação em 2025, e os arranjos de portas programáveis em campo representam a linha de componentes de crescimento mais rápido, expandindo-se 4,41% ao ano até 2031.

- Por técnica de fabricação, as soluções de endurecimento à radiação por design responderam por 52,43% das vendas de 2025 e têm previsão de crescer 4,12% ao ano, eclipsando os nós de endurecimento à radiação por processo retidos a 150 nanômetros.

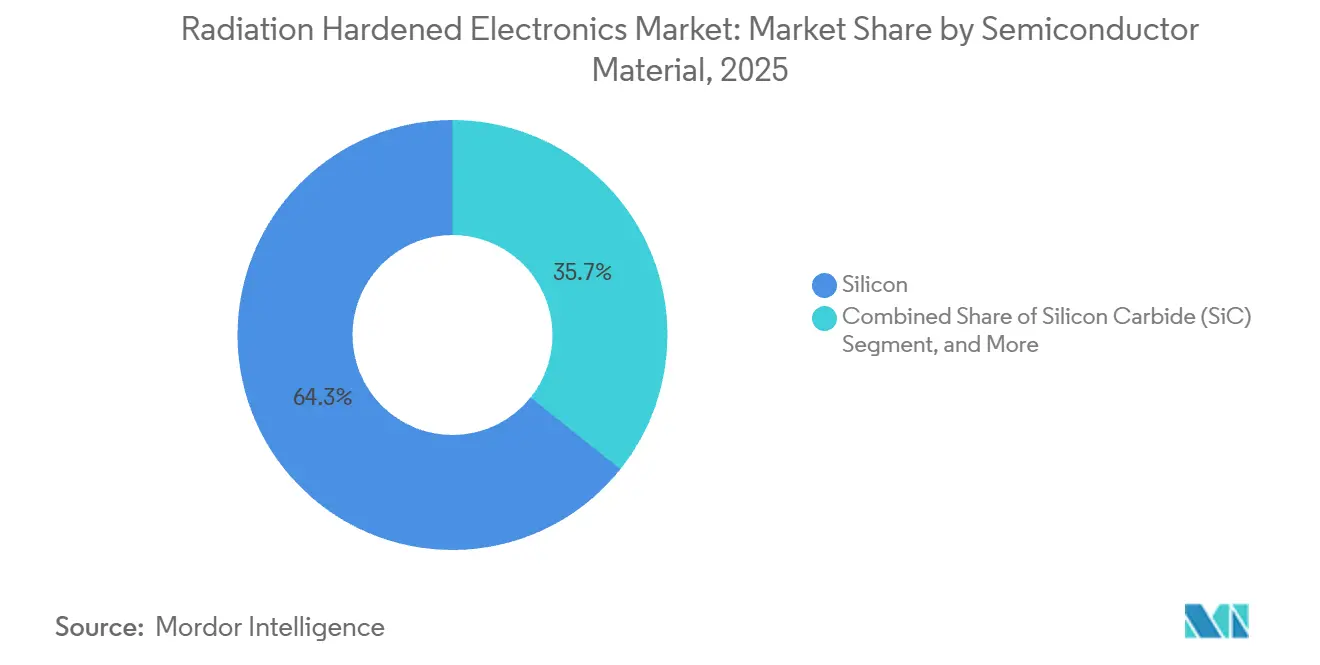

- Por material semicondutor, o silício reteve 64,27% da receita de 2025, enquanto os dispositivos de nitreto de gálio para unidades de processamento de potência crescem 4,51% ao ano até 2031.

- Por tipo de radiação, a proteção contra dose ionizante total contribuiu com 48,33% em 2025, mas a mitigação de efeitos de evento único lidera o crescimento a 5,13% até 2031.

- Por geografia, a América do Norte gerou 41,63% das vendas de 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 4,99% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Eletrônicos Endurecidos à Radiação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Constelações de Satélites em Órbita Terrestre Baixa e no Espaço Profundo | +1.2% | Global, concentração na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modernização de Eletrônicos de Defesa Estratégicos e Táticos na Região da OTAN | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Impulso na Construção de Novos Reatores Nucleares na Ásia e no Oriente Médio | +0.6% | Ásia-Pacífico e Oriente Médio, com reflexos na Europa | Longo prazo (≥ 4 anos) |

| Necessidades de Resiliência de Eletrônicos em VANTs de Alta Altitude e Aeronaves Supersônicas | +0.4% | Global, adoção antecipada na América do Norte e no Oriente Médio | Médio prazo (2-4 anos) |

| Padrões de Tolerância à Radiação Obrigatórios em Imagens Médicas | +0.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Dispositivos de Potência Endurecidos à Radiação em SiC ou GaN | +0.4% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Constelações de Satélites em Órbita Terrestre Baixa e no Espaço Profundo

Os pedidos de milhares de satélites por operador alteraram os padrões de compra no mercado de eletrônicos endurecidos à radiação. A Amazon comprometeu USD 10 bilhões com o Projeto Kuiper até 2026, enquanto a OneWeb concluiu sua primeira constelação em 2024 e aprovou um segundo agrupamento com links inter-satélites a laser que exigem transceivers imunes a travamento por evento único a 10 gigabits por segundo. As cargas úteis da Segunda Geração Galileo da Agência Espacial Europeia são especificadas para 15 anos em órbita, exigindo osciladores endurecidos para 15 anos de exposição à radiação. Os projetos de espaço profundo acrescentam necessidades extremas; o Europa Clipper da NASA carrega eletrônicos verificados a 2,9 megarads, excluindo a maioria das peças comerciais da concorrência.[1]Escritório de Comunicações da NASA, "Eletrônicos da Missão Europa Clipper," nasa.gov A dupla atração de maior volume e física mais severa pressiona os fornecedores a reduzir os custos unitários enquanto elevam o teto da dose ionizante total.

Modernização de Eletrônicos de Defesa Estratégicos e Táticos na Região da OTAN

Os ministérios da defesa estão substituindo a aviônica da década de 1990 por componentes classificados segundo os benchmarks atuais de perturbação por evento único. O Reino Unido reservou GBP 24 bilhões para renovar os computadores de missão do Tornado e do Typhoon, e a BAE Systems ganhou GBP 317 milhões por suítes de guerra eletrônica de nitreto de gálio para o caça Tempest. A Força Aérea dos Estados Unidos aloca USD 28 bilhões para o Domínio Aéreo de Próxima Geração, especificando computadores de voo autônomos qualificados segundo a MIL-STD-883 Classe S. Os projetos hipersônicos da Lockheed Martin carregam sensores inerciais endurecidos à radiação para sobreviver ao apagão de plasma, mostrando que os mísseis táticos estão se alinhando com os padrões espaciais. Em conjunto, esses orçamentos ancoram a demanda plurianual por processadores qualificados acima de 100 quilorads.

Impulso na Construção de Novos Reatores Nucleares na Ásia e no Oriente Médio

A Agência Internacional de Energia Atômica projeta que a capacidade nuclear global aumente para 436 GWe até 2030, com 68% dos novos reatores na Ásia e no Oriente Médio. A China conectou oito reatores Hualong One durante 2024-2025, cada um exigindo módulos de controle que sobrevivam a 10^14 nêutrons por cm² e 100 quilorads ao longo de seis décadas. Os reatores Kakrapar-3 e -4 da Índia adquirem multiplexadores endurecidos à radiação sob políticas de autossuficiência doméstica, enquanto os Emirados Árabes Unidos finalizaram sua quarta unidade APR1400 com monitores de nêutrons baseados em herança espacial europeia. A frota planejada de pequenos reatores modulares da Arábia Saudita adicionará nova demanda a partir de 2028. Esses programas se traduzem diretamente em pedidos estáveis de sensores de fluxo de nêutrons, processadores tolerantes a gama e interfaces analógicas endurecidas.

Necessidades de Resiliência de Eletrônicos em VANTs de Alta Altitude e Aeronaves Supersônicas

Operar acima de 60.000 pés aumenta a dosagem de radiação e as taxas de perturbação por evento único em uma ordem de magnitude em relação ao nível do mar. A plataforma Zephyr HAPS da Airbus estabeleceu um recorde de resistência de 64 dias em 2025 com controladores de voo endurecidos para o fluxo de raios cósmicos. Os Estados Unidos estão desenvolvendo veículos de planagem hipersônicos que reentram com bainhas de plasma exigindo unidades de medição inercial endurecidas à radiação. As nações do Golfo estão testando drones de longa resistência em alta altitude para segurança de fronteiras, ampliando ainda mais o conjunto de clientes endereçáveis. A mudança de aeronaves táticas para VANTs estratosféricos, portanto, eleva os volumes incrementais para os fornecedores do mercado de eletrônicos endurecidos à radiação que atendem às principais empresas aeroespaciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Design para Confiabilidade e Longos Ciclos de Qualificação | -0.7% | Global, agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Capacidade Restrita de Fundição para Nós RHBP ≤ 90 nm | -0.5% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Compensações de Desempenho Versus Chips COTS | -0.3% | Global, afeta cargas úteis de radar e inteligência de sinais | Médio prazo (2-4 anos) |

| Gargalos de ITAR ou Controle de Exportações | -0.3% | Exportações dos EUA para Europa, Ásia-Pacífico, Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Design para Confiabilidade e Longos Ciclos de Qualificação

A engenharia não recorrente para um único circuito integrado de sinal misto frequentemente ultrapassa USD 5 milhões, e a qualificação pode durar de 24 a 36 meses. Os testes MIL-STD-883 exigem múltiplas taxas de dose e temperaturas, enquanto o tempo de feixe de íons pesados no RADEF da Agência Espacial Europeia ou nos cíclotrons da Universidade Texas A&M pode custar USD 3.000 por hora com filas que se estendem por um ano.[2]Departamento de Defesa dos EUA, "Métodos de Teste MIL-STD-883," defense.gov O fluxo de análise destrutiva da Agência Espacial Europeia eleva o desembolso total acima de USD 8 milhões para peças complexas. Empresas menores de satélites, portanto, selecionam chips comerciais com blindagem e eliminação de erros por software, aceitando maior risco de falha em órbita em troca de 60% de custo menor e um ano a menos de prazo de entrega.

Capacidade Restrita de Fundição para Nós RHBP ≤ 90 nm

Apenas um punhado de fábricas executa fluxos de silício sobre isolante adaptados para produção de endurecimento à radiação por processo. A planta de Manassas da BAE Systems é a única linha norte-americana, fixada em lâminas de 150 milímetros e geometria de 150 nanômetros com aproximadamente 12.000 inícios de lâminas por ano. A instalação israelense da Tower Semiconductor oferece capacidade de SOI de 180 nanômetros, mas prioriza contratos automotivos, deixando o setor aeroespacial com esperas de 52 semanas. Sem nenhum nó RHBP sub-90 nanômetros em escala comercial à vista, os projetistas dependem de redundância de endurecimento à radiação por design que infla a área do die em até 80% e ainda não consegue atender aos limites de LET da missão Júpiter.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: A Dominância Espacial Impulsiona as Prioridades de Inovação

As plataformas espaciais representaram 46,32% da receita de 2025, sublinhando como as megaconstelações e as naves científicas consomem a maior parcela do mercado de eletrônicos endurecidos à radiação. Os operadores pediram mais de 120.000 circuitos integrados durante 2025, e os programas lunares da Agência Espacial Europeia mantêm a demanda resiliente. O crescimento ficará abaixo do mercado geral porque as constelações em órbita terrestre baixa adotam cada vez mais blindagem seletiva com peças comerciais. Os sistemas de VANT de alta altitude e HAPS fornecem a faixa de CAGR mais rápida de 4,11% à medida que a Airbus e as principais empresas dos EUA validam drones estratosféricos. Sua aviônica deve sobreviver a raios cósmicos a 70.000 pés, portanto, cada computador de voo integra redundância modular tripla e lógica de correção de erros. Os equipamentos clássicos aeroespaciais e de defesa — caças, mísseis e sistemas de combate naval — reivindicaram cerca de 28% da receita, liderados pelos orçamentos de modernização da OTAN que financiam processadores MIL-STD-883 Classe S e módulos de transmissão-recepção de nitreto de gálio. O setor nuclear adicionou cerca de 12% graças aos reatores Kakrapar e Barakah, enquanto as instalações de imagens médicas e física de partículas preencheram o restante.

O mix de vendas de 2025 ilustra como o tamanho do mercado de eletrônicos endurecidos à radiação permanece ponderado para plataformas orbitais, mas uma expansão unitária mais rápida é visível em drones estratosféricos e armas hipersônicas emergentes. As principais empresas de defesa combinam cada vez mais processadores qualificados para o espaço com estágios de potência de Nitreto de Gálio para obter economia de peso. As concessionárias nucleares priorizam sensores endurecidos a nêutrons que se alinham com as metas de segurança da Agência Internacional de Energia Atômica. Os fabricantes de sistemas de imagem, orientados pelas novas regras da Agência de Alimentos e Medicamentos dos EUA e do Regulamento de Dispositivos Médicos da UE, agora especificam interfaces analógicas tolerantes à radiação para scanners de TC e PET. Instalações científicas como o Grande Colisor de Hádrons de Alta Luminosidade do CERN renovam a eletrônica dos detectores a cada parada usando circuitos integrados de aplicação específica personalizados construídos em bibliotecas de endurecimento à radiação por design. Coletivamente, essas mudanças apontam para um alargamento gradual da base de clientes além dos integradores de satélites tradicionais, mantendo o histórico de qualificação no centro das aquisições.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Circuitos Integrados de Sinal Misto Lideram, Arranjos de Portas Programáveis em Campo Ganham Participação

Os dispositivos analógicos e de sinal misto capturaram 35,21% da receita de componentes em 2025, refletindo sua ubiquidade em telemetria, interfaces de sensores e condicionamento de energia. Referências de tensão, amplificadores operacionais e conversores de dados de alta precisão da Texas Instruments são embarcados em todos os barramentos de satélites, frequentemente classificados para 100 quilorads de dose ionizante total e imunes a travamento por evento único. Os arranjos de portas programáveis em campo expandem-se 4,41% ao ano, a trilha mais rápida entre os componentes. O RT PolarFire da Microchip Technology, construído em nós de processo de 28 nanômetros com células de endurecimento à radiação por design, registrou 14 vitórias em projetos orbitais primários em 2025 e permite a reconfiguração em órbita de antenas de arranjo em fase e processadores de radar de abertura sintética. Microcontroladores e microprocessadores adicionam cerca de 18% da receita, ancorados pelas linhas RAD5545 da BAE Systems e RAD750 da Honeywell que atendem à tolerância de 1 megarad para trabalhos de espaço profundo.

Componentes complementares desempenham papéis críticos. A memória não volátil, incluindo MRAM de transferência de spin por torque, responde por cerca de 15% da receita, valorizada por sua imunidade a perturbações por evento único em níveis de LET acima de 80 MeV·cm²/mg. Semicondutores discretos e circuitos integrados de gerenciamento de energia compõem o saldo, e sua relevância aumenta com a propulsão elétrica. Os dispositivos CoolGaN da Infineon atingem 98% de eficiência em unidades de processamento de potência, traduzindo-se em sistemas térmicos mais leves para barramentos de satélites. Em conjunto, o detalhamento dos componentes mostra uma migração de circuitos integrados de aplicação específica de função fixa para elementos reconfiguráveis ou definidos por software que reduzem o custo do ciclo de vida e permitem atualizações de recursos em estágio tardio, uma mudança que beneficia o mercado de eletrônicos endurecidos à radiação.

Por Tipo de Produto: Processadores Superam o Crescimento Analógico

Processadores e controladores registram um CAGR de 5,01% até 2031, sublinhando como as cargas úteis definidas por software dependem de núcleos de alta velocidade de clock e aceleradores de IA embarcados. A plataforma Versal tolerante à radiação da AMD une núcleos Arm, blocos DSP e estrutura FPGA em um único die, permitindo que os operadores executem inferência de aprendizado de máquina para observação da Terra sem transmitir imagens brutas. As linhas analógicas e de sinal misto permanecem o maior bloco de receita de 35,21% graças à conversão de energia de precisão e às interfaces de radiofrequência, embora as cadeias de filtros digitais estejam consumindo a filtragem analógica legada. Os dispositivos de lógica digital, principalmente arranjos de portas programáveis em campo e circuitos integrados de aplicação específica, detêm cerca de um terço da participação, pois câmeras de satélites e arranjos de radar exigem processamento de dados a bordo.

Os produtos de potência e lineares têm seu próprio impulso. O conversor buck TPS7H4003-SEP da Texas Instruments, qualificado para 100 quilorads, oferece 97% de eficiência de pico, reduzindo 18% da massa térmica em comparação com reguladores lineares mais antigos. A STMicroelectronics responde com chips de base de sistema que mesclam sequenciamento de energia, monitoramento de tensão e transceivers CAN, reduzindo a contagem de conectores em 30%. Esses dispositivos híbridos ilustram como a integração continua mesmo em categorias de endurecimento à radiação de nicho, adicionando volume ao mercado de eletrônicos endurecidos à radiação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Técnica de Fabricação: RHBD Domina em Meio a Restrições de Fundição

As soluções de endurecimento à radiação por design entregaram 52,43% das vendas de 2025 e crescerão 4,12% ao ano. A redundância em nível de circuito, anéis de guarda e código de correção de erros alcançam seções transversais aceitáveis sem lâminas exóticas, para que os projetistas possam realizar o tape-out em fábricas convencionais como a TSMC. O RT PolarFire da Microchip demonstra seções transversais de perturbação abaixo de 10^-9 cm²/bit a 37 MeV·cm²/mg, suficiente para missões geoestacionárias. Os fluxos de endurecimento à radiação por processo permanecem vitais para peças destinadas a Júpiter, mas detêm apenas 38% de participação devido aos limites de 150 nanômetros na linha de Manassas. A mitigação por software e firmware captura cerca de 10%, evidente nos satélites Starlink da SpaceX que dependem de SoCs comerciais com software de eliminação baseado em Linux. Os esquemas híbridos combinam ambas as táticas, pois o programa ARTES da Agência Espacial Europeia busca cortes de custo de 40% com núcleos RHBD mistos e correção em nível de software.

A divisão de técnicas destaca uma alavanca de custo material dentro do mercado de eletrônicos endurecidos à radiação. As execuções RHBD podem aproveitar fábricas de 28 nanômetros ou até 7 nanômetros, aumentando a densidade lógica enquanto reduzem a energia. As peças RHBP permanecem cruciais para sondas de espaço profundo, mas seu fornecimento de lâminas é limitado e seus tamanhos de die permanecem grandes. Ao longo da janela de previsão, o endurecimento centrado em design deve conquistar mais cargas úteis com uso intensivo de computação, deixando os nós RHBP especializados para ciência de planetas externos ou sistemas classificados para uso humano.

Por Material Semicondutor: GaN Avança sobre o Legado do Silício

O silício ainda gerou 64,27% da receita de semicondutores em 2025, ancorado por fluxos analógicos bipolares-CMOS-DMOS que suportam amplificadores operacionais e ADCs de precisão. O nitreto de gálio avança 4,51% ao ano, a trilha de material mais rápida do mercado de eletrônicos endurecidos à radiação. Os HEMTs CoolGaN 650 V da Infineon passam por 100 quilorads e queima por evento único a 75 MeV·cm²/mg, alcançando 98% de eficiência em fontes de alimentação de propulsores de efeito Hall. O carboneto de silício fornece cerca de 8% e mostra 38% de crescimento unitário ano a ano, especialmente em diodos Schottky para controladores de propulsores de 600 V.

Outros materiais III-V, incluindo amplificadores de potência de arseneto de gálio e fotodetectores de fosfeto de índio, preenchem nichos ópticos e de radiofrequência, contribuindo com os 28% restantes. O programa EPOSIC do Horizonte Europa entregou protótipos de nitreto de gálio sobre silício de 1.200 V à Agência Espacial Europeia em 2025, demonstrando caminhos de custo em volume. O mix indica que a dominância do silício diminuirá, mas não desaparecerá, enquanto o GaN e o SiC capturam soquetes incrementais de conversão de potência e alta frequência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Radiação: Mitigação de SEE Acelera

A blindagem contra dose ionizante total respondeu por 48,33% da receita de 2025, refletindo o acúmulo universal de gama em órbita. Os componentes qualificados para 100 quilorads são a linha de base para missões GEO de 15 anos. A mitigação de efeitos de evento único está crescendo mais rapidamente a um CAGR de 5,13%, pois as constelações em órbita terrestre média e as naves de espaço profundo enfrentam fluxo de íons mais pesado do que a órbita terrestre baixa.

A eletrônica do Europa Clipper precisava de imunidade a LET acima de 80 MeV·cm²/mg, removendo mais da metade dos números de peças do mercado durante as revisões de design. As soluções de dose de dano por deslocamento atendem à optoeletrônica, enquanto as peças endurecidas a nêutrons sustentam os sensores de reatores nucleares. A ampliação das altitudes orbitais e as missões científicas mais ambiciosas sustentam o investimento nas três categorias, mas os circuitos integrados de aplicação específica e os arranjos de portas programáveis em campo focados em SEE se destacam como o vetor de crescimento principal.

Análise Geográfica

A América do Norte entregou 41,63% da receita de 2025, pois a Força Espacial dos Estados Unidos orçou USD 29 bilhões para sistemas espaciais e a NASA adquiriu hardware para os módulos do gateway lunar Artemis. A aviônica contínua do F-35 e os computadores de voo do Domínio Aéreo de Próxima Geração estendem a demanda. O Canadá contribui por meio de rastreadores de estrelas e estações terrestres construídas pela MDA, preservando participação em sensores de nicho. O crescimento futuro da região desacelera para a média do mercado porque as principais empresas do NewSpace na Califórnia e no Colorado migraram para processadores comerciais com cobertura de falhas por software, reduzindo a lista de materiais por espaçonave.

A Ásia-Pacífico deve expandir-se a um CAGR de 4,99%, o ritmo regional mais rápido no mercado de eletrônicos endurecidos à radiação. Os oito reatores Hualong One recém-conectados da China exigem eletrônicos de controle endurecidos a nêutrons classificados para 10^14 nêutrons por cm². A cápsula tripulada Gaganyaan da Índia especifica aviônica de 50 quilorads com redundância modular tripla, enquanto o veículo de lançamento Nuri e os planos de orbiter lunar da Coreia do Sul geram mandatos de fornecimento local. As aspirações nucleares do Sudeste Asiático, lideradas pela parceria de 2 GWe da Indonésia com a Rosatom, surgirão por volta de 2028 e 2029. O veículo de lançamento H3 do Japão e as missões científicas da JAXA continuam a importar circuitos integrados de sinal misto, mas localizarão microcontroladores por meio da aliança Renesas-JAXA.

A Europa respondeu por cerca de 32% da receita de 2025, centrada nas construções de espaçonaves Galileo Segunda Geração de EUR 1,8 bilhão da Agência Espacial Europeia e da Airbus OneWeb.[3]Agência Espacial Europeia, Galileo Segunda Geração,

esa.int O caça Tempest do Reino Unido acumula demanda por nitreto de gálio, e as regras do Regulamento de Dispositivos Médicos da UE ampliam a necessidade de canais de scanner de TC tolerantes à radiação. O Oriente Médio entregou cerca de 6%, dominado pelo programa nuclear Barakah dos Emirados Árabes Unidos. A América do Sul e a África ficaram abaixo de 5%, embora o pequeno reator modular planejado do Brasil e o projeto de extensão de vida de Koeberg da África do Sul formem um pipeline. A dispersão mostra como as estratégias regionais de defesa e energia se mapeiam diretamente nos fluxos de capital em eletrônicos endurecidos à radiação.

Cenário Competitivo

A concentração do mercado é moderada. Honeywell, BAE Systems, CAES, Texas Instruments e STMicroelectronics juntas detêm cerca de 60% da receita, dando-lhes escala para financiar longos ciclos de qualificação. Cada uma mantém posições nas listas de peças qualificadas da NASA e da Agência Espacial Europeia, o que aumenta os custos de troca para os integradores. A BAE Systems opera a única fábrica RHBP norte-americana, enquanto a aquisição da Microsemi pela Microchip em 2018 garantiu portfólios de FPGA e discretos sob um mesmo teto. Os desafiantes de nicho incluem a Vorago Technologies em microcontroladores, a Everspin Technologies em MRAM e a Frontgrade Technologies em circuitos integrados de gerenciamento de energia, todos prosperando em constelações NewSpace sensíveis a custos dispostas a adotar dispositivos RHBD com pontos de preço 40% mais baixos.

Os roteiros tecnológicos definem as mudanças de participação. O Versal ACAP de 7 nanômetros da AMD oferece throughput em gigabits além dos arranjos de portas programáveis em campo legados, conquistando espaço em radar de abertura sintética. A Infineon registrou 14 patentes em layouts de transistores GaN para reduzir a queima por evento único, visando unidades de propulsão elétrica que dominam os barramentos de telecomunicações geoestacionários. A Analog Devices adquiriu uma linha SOI de 150 milímetros da X-FAB, adicionando 8.000 inícios de lâminas por ano e garantindo o fornecimento europeu de RHBP. O atrito do controle de exportações permanece uma variável imprevisível; os atrasos de ITAR de nove meses em 2024 permitiram que fornecedores europeus e asiáticos ganhassem slots de carga útil de satélites da OTAN.

As estratégias das empresas estão se dividindo. Os titulares apostam na integração vertical, da lâmina à peça embalada, garantindo as garantias de dose ionizante total e evento único. Os novos entrantes exploram os nós sub-28 nanômetros das fundições convencionais, agrupando firmware robusto de eliminação em vez de endurecimento de processo custoso. Ambos os caminhos coexistirão, com os players legados defendendo missões de espaço profundo e classificadas para uso humano, enquanto os disruptores conquistam constelações renovadas a cada cinco anos.

Líderes do Setor de Eletrônicos Endurecidos à Radiação

Honeywell International Inc.

BAE Systems plc

CAES (Cobham Advanced Electronic Solutions)

Texas Instruments Inc.

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microchip Technology anunciou que o RT PolarFire FPGA-ES atingiu 100 quilorads de dose total e imunidade a LET a 80 MeV·cm²/mg, adicionando 14 vitórias em projetos de satélites durante 2025.

- Outubro de 2025: A BAE Systems ganhou um pedido de USD 89 milhões para fornecer processadores RAD5545 para a constelação de Infravermelho Persistente Sobrecabeça de Próxima Geração, com entregas previstas até 2028.

- Agosto de 2025: A Frontgrade Technologies garantiu USD 23 milhões para entregar circuitos integrados de gerenciamento de energia para a camada de transporte da Agência de Desenvolvimento Espacial de 150 satélites.

- Junho de 2025: A BAE Systems recebeu GBP 317 milhões para construir suítes de guerra eletrônica para o caça Tempest, incorporando módulos TR de nitreto de gálio de 300 quilorads.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de eletrônicos endurecidos à radiação como novos dispositivos semicondutores e módulos em nível de placa propositalmente projetados, processados ou protegidos por firmware para sobreviver à dose ionizante total, dano por deslocamento e efeitos de evento único no espaço, ativos de defesa de alta altitude, reatores nucleares e aceleradores médicos. De acordo com a Mordor Intelligence, os fluxos de valor cobertos abrangem circuitos integrados endurecidos à radiação, dispositivos de potência, sensores e subsistemas de gerenciamento de energia fornecidos a operadores de satélites, defesa, nuclear, médico e pesquisa em todo o mundo.

Exclusão do escopo: Materiais de blindagem discretos, serviços de teste independentes e peças legadas recondicionadas estão fora deste escopo.

Visão Geral da Segmentação

- Por Usuário Final

- Espaço

- Aeroespacial e Defesa (Aéreo, Terrestre e Naval)

- Geração de Energia Nuclear e Ciclo do Combustível

- Imagens Médicas e Radioterapia

- Plataformas VANT/HAPS de Alta Altitude

- Aceleradores de Partículas Industriais e Laboratórios de Pesquisa

- Por Componente

- Semicondutores Discretos

- Sensores (Óptico, de Imagem e Ambiental)

- Circuitos Integrados (ASIC, SoC)

- Microcontroladores e Microprocessadores

- Memória (SRAM, MRAM, FRAM, EEPROM)

- Arranjos de Portas Programáveis em Campo (FPGA)

- Circuitos Integrados de Gerenciamento de Energia

- Por Tipo de Produto

- Analógico e Sinal Misto

- Lógica Digital

- Potência e Linear

- Processadores e Controladores

- Por Técnica de Fabricação

- Endurecimento à Radiação por Design (RHBD)

- Endurecimento à Radiação por Processo (RHBP)

- Mitigação por Software/Firmware de Endurecimento à Radiação

- Por Material Semicondutor

- Silício

- Carboneto de Silício (SiC)

- Nitreto de Gálio (GaN)

- Outros Materiais Semicondutores

- Por Tipo de Radiação

- Dose Ionizante Total (TID)

- Efeitos de Evento Único (SEE)

- Dose de Dano por Deslocamento (DDD)

- Fluência de Nêutrons e Prótons

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistam gerentes de programas de espaçonaves, engenheiros de fundição, especialistas em laboratórios de testes de radiação e responsáveis por aquisições na América do Norte, Europa e Ásia-Pacífico. Seus insights confirmam limiares de dose, atrasos de lançamento, progressões de preços e cronogramas de adoção que os documentos por si só não conseguem revelar.

Pesquisa Documental

Começamos com dados abertos e de alta qualidade dos registros de lançamento da NASA e da Agência Espacial Europeia, livros de orçamento do Departamento de Defesa dos EUA, contagens de reatores da Agência Internacional de Energia Atômica, séries de remessas da Associação da Indústria de Semicondutores, artigos do IEEE e rastreadores alfandegários. Os formulários 10-K de empresas públicas, apresentações para investidores e notícias confiáveis acessadas por meio do Dow Jones Factiva e D&B Hoovers refinam os preços de venda e as pegadas dos fornecedores. Essas referências delineiam os pools de demanda histórica; muitos outros repositórios apoiaram a validação.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo começa com lançamentos de satélites, inventários de reatores, contagens de plataformas de defesa e instalações de LINAC, depois multiplica cada pool pelo conteúdo endurecido à radiação e pelos preços médios de venda atualizados. Os totais dos fornecedores e verificações direcionadas de canais oferecem uma verificação de baixo para cima. Variáveis-chave como cadência de lançamento, carga de semicondutores por satélite, tendências de rendimento de SiC/GaN e despesas de modernização da defesa alimentam uma regressão multivariada combinada com análise de cenários até 2030; as faixas de especialistas fecham as lacunas restantes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância, revisão por pares e verificações de anomalias. Os modelos são atualizados anualmente, com atualizações intermediárias após eventos materiais, e realizamos uma nova auditoria antes da entrega.

Por que a Linha de Base de Eletrônicos Endurecidos à Radiação da Mordor Merece Confiança

Os valores publicados frequentemente divergem porque as empresas variam o mix de componentes, os preços e a cadência de atualização. Ao ancorar o escopo estritamente em eletrônicos qualificados para radiação e atualizar as variáveis a cada ano, nossa equipe entrega uma linha de base equilibrada que os usuários podem rastrear.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 1,88 bilhão (2025) | ||

| USD 1,69 bilhão (2024) | Consultoria Global A | conjunto de componentes mais restrito; ênfase militar |

| USD 1,60 bilhão (2024) | Analista do Setor B | agrupa ligas de blindagem; mistura moedas |

| USD 1,73 bilhão (2024) | Publicação Especializada C | omite demanda médica e de pesquisa |

Em conjunto, a comparação mostra que nossa escolha disciplinada de escopo, variáveis rastreáveis e cadência de atualização mais rápida tornam os números da Mordor o ponto de partida confiável para os tomadores de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de eletrônicos endurecidos à radiação?

O tamanho do mercado de eletrônicos endurecidos à radiação atingiu USD 1,94 bilhão em 2026 e deve crescer para USD 2,33 bilhões até 2031 a um CAGR de 3,73%.

Qual região se expande mais rapidamente no período 2026-2031?

A Ásia-Pacífico apresenta o CAGR mais forte de 4,99%, impulsionado por projetos de construção de novos reatores nucleares e crescentes programas domésticos de veículos de lançamento.

Qual categoria de componente cresce mais rapidamente?

Os arranjos de portas programáveis em campo registram o ritmo anual mais alto de 4,41%, pois as principais empresas de satélites adotam lógica reconfigurável em órbita.

Por que os ciclos de qualificação restringem os novos entrantes?

Um único circuito integrado de sinal misto pode incorrer em USD 5-8 milhões em custos de engenharia não recorrente e 24-36 meses de testes MIL-STD-883 ou ESCC, atrasando o tempo para a receita.

Como os materiais de banda larga estão afetando o design de produtos?

Os dispositivos de nitreto de gálio e carboneto de silício atingem 98% de eficiência no processamento de potência, reduzindo a massa térmica e permitindo unidades de propulsão elétrica de maior tensão.

Quais empresas dominam o cenário competitivo?

Honeywell International, BAE Systems, CAES, Texas Instruments e STMicroelectronics juntas respondem por cerca de 60% da receita do mercado.

Página atualizada pela última vez em: