Tamanho e Participação do Mercado de Capacitores de Silício

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

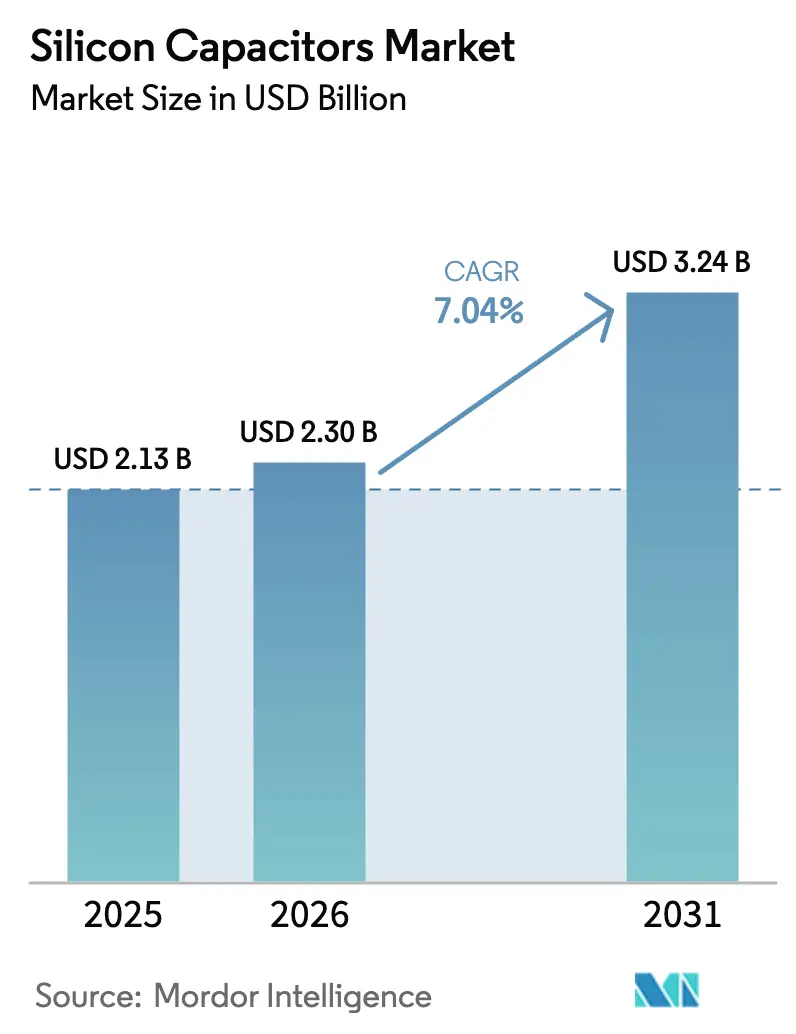

| Tamanho do Mercado (2026) | 2.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capacitores de Silício pela Mordor Intelligence

O tamanho do mercado de capacitores de silício foi avaliado em USD 2,13 bilhões em 2025 e estima-se que cresça de USD 2,30 bilhões em 2026 para atingir USD 3,24 bilhões até 2031, a um CAGR de 7,04% durante o período de previsão 2026-2031. As arquiteturas heterogêneas de chiplets em aceleradores de inteligência artificial, a proliferação de front-ends de radiofrequência 5G e 6G e a acelerada eletrificação automotiva estão redirecionando a demanda das soluções cerâmicas discretas para a integração passiva monolítica baseada em silício. Os formatos de embalagem fan-out em nível de wafer e em escala de chip dominam as remessas de smartphones e wearables, enquanto os projetos de sistema em pacote em nível de módulo estão se expandindo rapidamente em veículos elétricos e servidores de IA. As estruturas de vala profunda permanecem líderes em receita, mas as variantes metal-isolante-metal estão emergindo como referência de desempenho para módulos de potência de bandgap largo, e os programas de subsídios regionais estão reduzindo os prazos de entrega e diversificando as cadeias de suprimentos. As penalidades de corrente de fuga, o preço premium dos wafers de silício sobre isolante e os limites de confiabilidade em alta temperatura continuam a moderar a penetração em nós de Internet das Coisas sensíveis a custos.

Principais Conclusões do Relatório

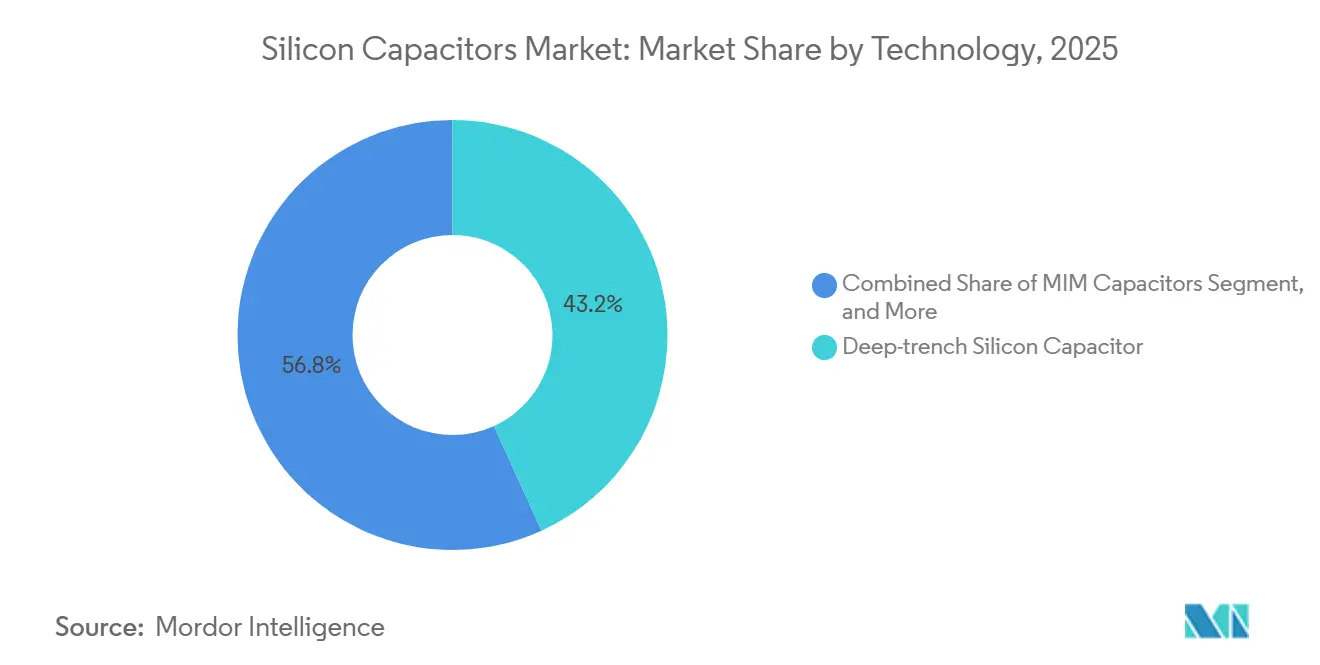

- Por tecnologia, os capacitores de silício de vala profunda lideraram com 43,20% da participação do mercado de capacitores de silício em 2025, enquanto os dispositivos metal-isolante-metal têm previsão de crescer a um CAGR de 9,29% até 2031.

- Por nível de embalagem, os formatos em nível de wafer capturaram 49,39% da participação de receita em 2025; a integração de sistema em pacote em nível de módulo tem projeção de crescer a um CAGR de 9,09% até 2031.

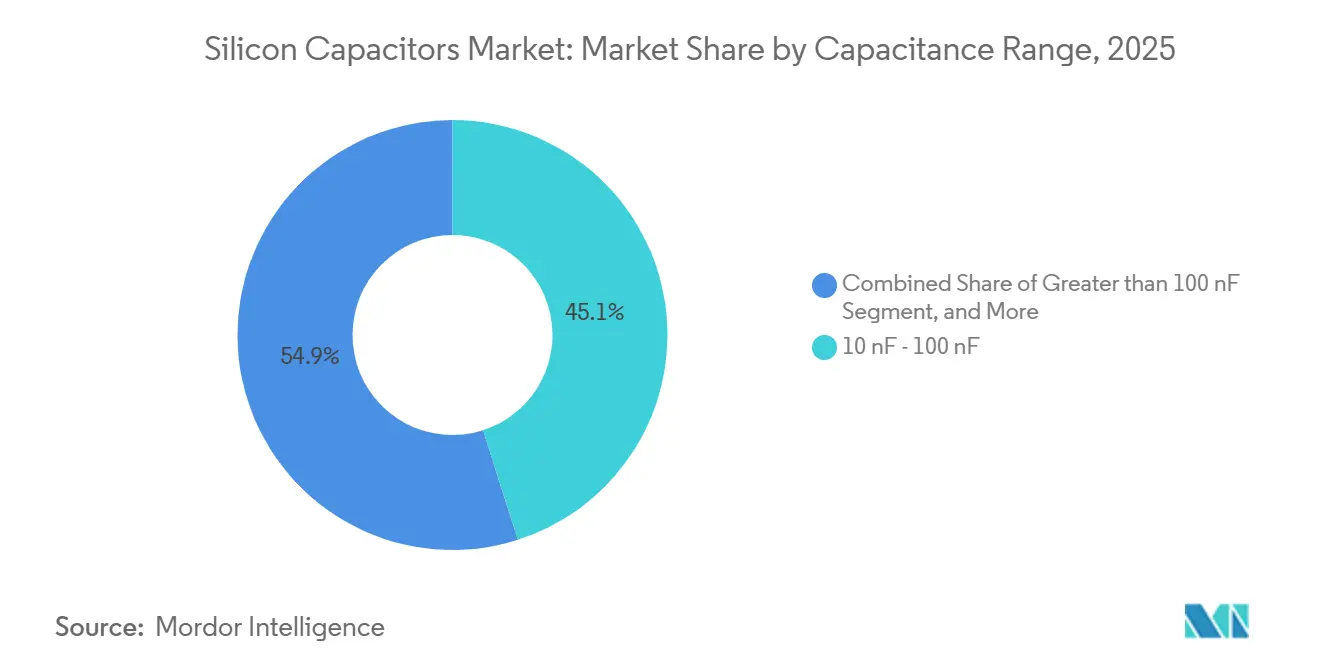

- Por faixa de capacitância, a faixa de 10-100 nanofarads representou 45,08% do tamanho do mercado de capacitores de silício em 2025; valores acima de 100 nanofarads estão se expandindo a um CAGR de 7,89% até 2031.

- Por aplicação do usuário final, eletrônicos de consumo e wearables detiveram 32,39% da participação de receita em 2025, enquanto a demanda automotiva é a de crescimento mais rápido, a um CAGR de 8,81% até 2031.

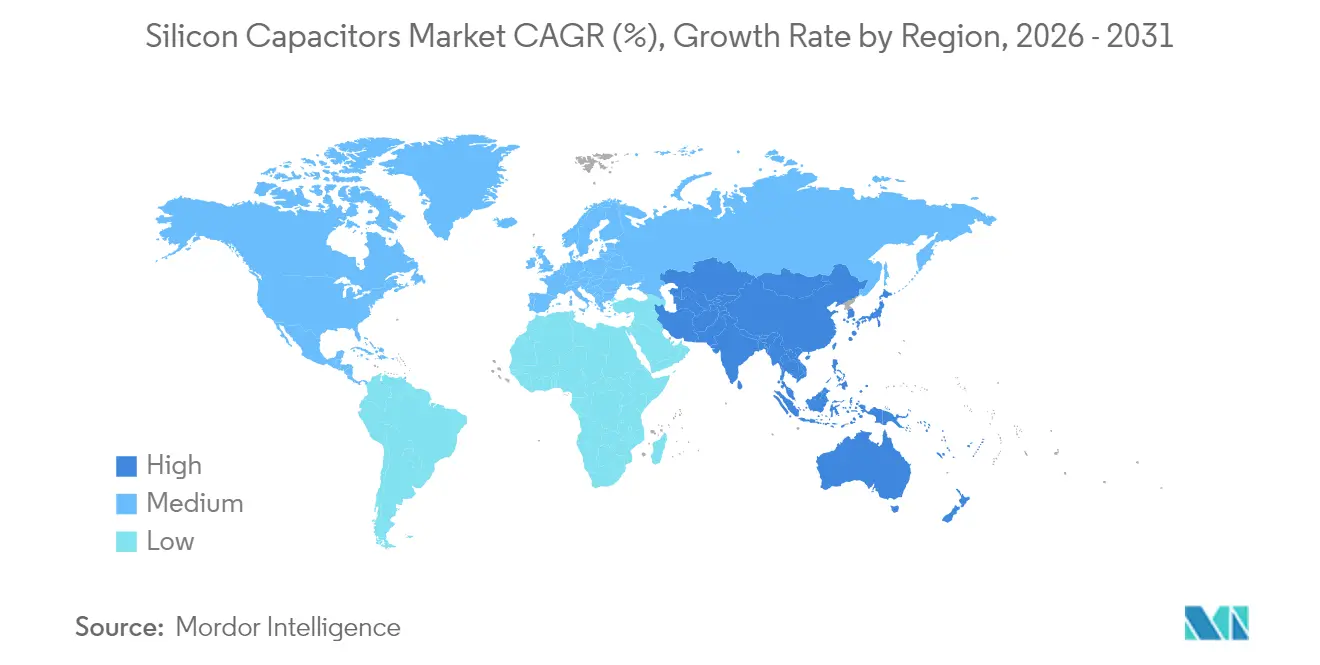

- Por geografia, a China reteve uma participação de 42,64% das remessas de 2025, enquanto a Índia deve registrar o maior CAGR regional de 10,24% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Capacitores de Silício

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por componentes passivos miniaturizados em sistemas de trem de força de veículos elétricos e sistemas ADAS | +1.80% | Global, com concentração na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Proliferação de módulos de front-end de radiofrequência 5G/6G que exigem capacidades de desacoplamento de ultralarga banda | +1.50% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Evolução da embalagem heterogênea de chiplets impulsionando a integração de dispositivos passivos integrados de silício embarcados em aceleradores de IA e pilhas de memória | +1.40% | América do Norte, Taiwan, Coreia do Sul | Médio prazo (2-4 anos) |

| Adoção da tecnologia de capacitor 3D de vala profunda permitindo maior densidade de capacitância | +1.20% | Global, adoção antecipada em automotivo e aeroespacial | Longo prazo (≥ 4 anos) |

| Programas de subsídios a semicondutores nacionais impulsionando investimentos locais em fundições de capacitores de silício | +0.90% | Estados Unidos, Europa, Índia | Longo prazo (≥ 4 anos) |

| Requisitos de confiabilidade superiores a 175 °C para perfuração em poços profundos e eletrônicos aeroespaciais | +0.60% | América do Norte, Oriente Médio, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Componentes Passivos Miniaturizados em Sistemas de Trem de Força de Veículos Elétricos e Sistemas ADAS

Os inversores de tração de veículos elétricos e os hubs de sistemas avançados de assistência ao condutor especificam cada vez mais capacitores de silício para atingir metas de indutância abaixo de 50 picohenries que os dispositivos cerâmicos não conseguem alcançar dentro do mesmo espaço. O computador Hardware 4 de 2025 da Tesla embute doze capacitores de silício metal-isolante-metal por pacote de die duplo para suprimir transientes de 300 amperes, alcançando 99,7% de rejeição a 10 MHz.[1]Tesla Investor Relations, "Apresentação do Dia do Investidor 2025," tesla.com O sedã Seal da BYD integra capacitores de vala profunda dentro de seu inversor de carboneto de silício de 800 volts, reduzindo a indutância parasita em 40% e suportando comutação a 20 kHz.[2]BYD Company, "Lançamento Europeu do Sedã Seal," byd.com O sensor de radar de quinta geração da Bosch estabiliza o ruído de fase do oscilador local abaixo de −100 dBc-Hz ao embutir capacitores em nível de wafer no die do transceptor de 77 GHz.[3]Robert Bosch GmbH, "Relatório Anual de Mobilidade Bosch 2025," bosch-mobility-solutions.com A plataforma de controlador de zona 2026 da Continental consolida quinze ECUs e requer mais de 200 capacitores de silício por processador para manter a integridade de tensão.[4]Continental AG, "Comunicado de Imprensa do Controlador de Domínio 2026," continental.com A demanda global de unidades de capacitores de silício automotivos triplicou entre 2023 e 2025 com a intensificação dos roteiros de eletrificação.

Proliferação de Módulos de Front-End de Radiofrequência 5G-6G que Exigem Capacidades de Desacoplamento de Ultralarga Banda

As arquiteturas de front-end de quinta e sexta geração precisam de impedância plana de 100 MHz a 6 GHz, uma faixa que obriga os projetos cerâmicos a empilhar múltiplos códigos dielétricos. A plataforma Sky5 da Skyworks é fornecida com dezoito capacitores de silício integrados, reduzindo a perda de inserção em 0,3 dB e aumentando a linearidade de transmissão em 1,5 dB. O modem Snapdragon X80 de 2025 da Qualcomm integra vinte e dois capacitores metal-isolante-metal em um nó de 4 nm para estabilizar rajadas de formação de feixe em ondas milimétricas. Os arrays Massive-MIMO da Ericsson embarcam capacitores em nível de wafer dentro das unidades de rádio para manter a distorção de intermodulação abaixo de −50 dBc, permitindo agregação de portadoras de 200 MHz. O Release 19 do 3GPP exige resposta transitória abaixo de 5 ns a 6 GHz, consolidando ainda mais as soluções de silício. As remessas unitárias de dispositivos passivos integrados de radiofrequência ultrapassaram 15 bilhões em 2025, com as variantes de silício subindo para 12% de participação.

Evolução da Embalagem Heterogênea de Chiplets Impulsionando a Integração de Dispositivos Passivos Integrados de Silício Embarcados

Os aceleradores de inteligência artificial e as pilhas de memória de alta largura de banda embarcam capacitores de silício dentro de interposers orgânicos e pontes para manter o ruído de trilho abaixo de 10 mV durante transferências de dados a terabits por segundo. As GPUs Ponte Vecchio da Intel utilizam mais de 200 capacitores de vala profunda por tile de ponte para estabilizar rajadas de computação de 600 watts. Os pacotes MI300X da AMD reúnem doze chiplets de computação e oito dies HBM em torno de 1.500 capacitores metal-isolante-metal, reduzindo a impedância de rede para 0,5 mΩ. O processo chip-on-wafer-on-substrate da TSMC insere capacitores nas camadas de redistribuição, reduzindo a indutância em 60%. As pilhas HBM3E da Micron requerem cinquenta capacitores por módulo de 16 GB para preservar a integridade do sinal a 9,6 Gbps por pino. Até 2025, 40% dos 85 milhões de processadores chiplet embarcados continham capacitores de silício embarcados.

Adoção da Tecnologia de Capacitor 3D de Vala Profunda Permitindo Maior Densidade de Capacitância

As estruturas de vala profunda fornecem 50-100 nF mm-² ao gravar colunas com razão de aspecto de 50:1 que multiplicam a área de superfície. A unidade IPDiA da Murata aumentou a produção de 60 nF mm-² em 2025 para conversores CC-CC de 48 V. Os CIs VIPower M0-7 da STMicroelectronics integram capacitores de vala profunda para lidar com descargas de carga de 100 A, eliminando doze cerâmicas externas e economizando USD 0,80 por unidade. Os protótipos do Fraunhofer IPMS atingiram 120 nF mm-² usando dielétricos de óxido de háfnio, mantendo fuga abaixo de 1 µA. A Empower Semiconductor embarca quatro capacitores de vala profunda em cada regulador EP70xx, alcançando 95% de eficiência a 10 MHz. A capacidade global de vala profunda cresceu 35% em 2025 para 8 bilhões de unidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta corrente de fuga e densidade de capacitância limitada em comparação com capacitores cerâmicos multicamadas | -1.20% | Global | Curto prazo (≤ 2 anos) |

| Preço premium devido a wafers SOI especializados e requisitos de processamento TSV | -0.90% | Global, agudo em IoT de consumo sensível a custos | Médio prazo (2-4 anos) |

| Gargalos de capacidade de fundição para linhas de produção de dispositivos passivos integrados com ≥ 200 mm | -0.60% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Limitações de tensão termomecânica acima de 200 °C restringem a adoção em módulos de potência de carboneto de silício | -0.40% | Segmentos automotivo e industrial na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Corrente de Fuga e Densidade de Capacitância Limitada em Comparação com Capacitores Cerâmicos Multicamadas Restringem a Adoção

Os capacitores MOS de silício vazam 10-100 nA mm-² a 5 V de polarização, até 100 vezes mais do que as cerâmicas X7R, drenando os orçamentos de espera em wearables alimentados por bateria. A KYOCERA AVX mediu uma penalidade de tempo de execução de 8 a 12 horas em smartwatches quando os dispositivos de silício substituíram as cerâmicas. Os dados do IEEE IEDM 2024 mostraram fuga de 50 nA para peças de silício de 100 nF versus 0,5 nA para cerâmicas, atribuindo as perdas a armadilhas de interface. A densidade de produção estabilizou em 60 nF mm-³ em 2025, bem abaixo dos 150-200 nF mm-³ das cerâmicas líderes. A Knowles visa fuga abaixo de 10 nA usando óxido de háfnio-zircônio até 2027, mas a qualificação em volume está a dois anos de distância. A fuga elevada acelera a ruptura dielétrica a 85 °C, reduzindo a vida útil mediana de dez para três anos em posicionamentos severos sob o capô.

Preço Premium Devido a Wafers SOI Especializados e Requisitos de Processamento TSV Limitando Aplicações Sensíveis a Custos

Os wafers de silício sobre isolante custam USD 800-1.200 por unidade em branco de 200 mm, versus USD 200-300 para CMOS padrão, elevando o custo do die em três a quatro vezes. As etapas de via através do silício adicionam USD 15-25 por wafer de 300 mm, mantendo os capacitores de silício viáveis principalmente em dispositivos automotivos, de radiofrequência e de data center, onde os limites de lista de materiais excedem USD 50. A Massachusetts Bay Technologies precifica dies de 100 nF a USD 0,08-0,12 em lotes de 10 mil, versus USD 0,01-0,02 para cerâmicas, uma diferença de seis vezes. A Microchip relatou um aumento de custo de CI de 12-15% ao embutir capacitores de silício, aceitável para automotivo, mas não para projetos de eletrodomésticos que visam 20% de economia anual. A utilização média das linhas de dispositivos passivos integrados ficou em 68% em 2025, abaixo do limiar de equilíbrio de 85%, prolongando a diferença de preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Arquiteturas MIM Ganham Tração em Módulos de Potência de Bandgap Largo

Os capacitores metal-isolante-metal têm projeção de crescer a um CAGR de 9,29% até 2031, o ritmo mais rápido entre as tecnologias no mercado de capacitores de silício. Os módulos CoolSiC de 1.200 V da Infineon integram seis capacitores MIM por meia ponte para domar bordas de 50 V ns-¹, elevando a eficiência do inversor para 98,5%. Os dispositivos de vala profunda retiveram 43,20% da receita em 2025 ao atender trilhos automotivos de 48 V e processadores de smartphones; no entanto, os desafios de rendimento além de 200 mm restringem o escalonamento adicional. As estruturas MOS persistem em funções legadas de ajuste de radiofrequência, e as variantes MIS conquistam participação de nicho em eletrônicos aeroespaciais endurecidos contra radiação.

Os projetos MIM favorecem pilhas de filme fino planares que minimizam a resistência em série equivalente e estabilizam o desempenho além de 150 °C, essencial para amplificadores de nitreto de gálio. O amplificador de potência GaN-em-silício de 28 GHz da MACOM embarca capacitores MIM no die, aumentando a eficiência adicionada de potência em cinco pontos. O impulso do setor sinaliza um cenário equilibrado no qual a vala profunda retém a liderança em alta densidade enquanto o MIM captura nichos de bandgap largo, moldando coletivamente o tamanho do mercado de capacitores de silício de próxima geração.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Embalagem: A Integração em Nível de Módulo Acelera com a Adoção de Sistema em Pacote

Os pacotes em nível de wafer detiveram 49,39% de participação em 2025 graças à economia de volume de smartphones, mas os formatos de sistema em pacote em nível de módulo estão se expandindo a um CAGR de 9,09% até 2031. O SiP S9 da Apple embarca quatorze capacitores dentro de um substrato de seis camadas, reduzindo 0,4 mm de espessura e estendendo a vida útil da bateria para 36 horas. A adoção de flip-chip em nível de die é limitada a GPUs de data center onde o tamanho do mercado de capacitores de silício suporta metas abaixo de 100 pH, enquanto os suportes 2,5D em nível de interposer dominam os aceleradores de IA que exigem largura de banda de terabits.

A Samsung Electro-Mechanics planeja substratos de matriz de grade de esferas com capacitores embarcados para dies lógicos de 5 nm até 2027, visando uma redução de impedância de 30%. Os capacitores de silício discretos 0201 e 01005 permanecem relevantes para projetos de PCB de retrofit, representando 15-20% do volume de unidades. A convergência das arquiteturas fan-out e de sistema em pacote posiciona a embalagem híbrida para otimizar custo, desempenho e características térmicas em todo o mercado de capacitores de silício.

Por Faixa de Capacitância: Faixas de Alto Valor Crescem com a Densidade de Computação de IA e Veículos Elétricos

O segmento > 100 nF tem previsão de avançar a um CAGR de 7,89% à medida que o gerenciamento de baterias de veículos elétricos e os servidores de IA demandam energia em massa localizada. A GPU Blackwell 2025 da NVIDIA integra mais de 200 capacitores acima de 100 nF dentro do substrato do pacote para estabilizar rajadas de 1.000 W. A faixa de 10-100 nF assegurou 45,08% de participação de mercado em 2025, abrangendo PMICs de smartphones e gateways de IoT industrial.

A Texas Instruments especifica valores de 150-200 nF em monitores de bateria automotivos de 2025 para filtrar ruído de 1 MHz, uma capacitância inatingível com peças de silício abaixo de 100 nF. Os front-ends de radiofrequência e os sensores de radar continuam a usar valores < 10 nF para controle de largura de banda, capturando 20-25% das unidades apesar da receita menor. Alvos de projeto divergentes estão, portanto, segmentando a participação do mercado de capacitores de silício entre domínios de potência de alta densidade e ilhas de radiofrequência de baixo valor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação do Usuário Final: A Eletrificação Automotiva Supera o Crescimento de Dispositivos de Consumo

A demanda automotiva tem projeção de crescer a um CAGR de 8,81%, passando de 32 capacitores por veículo em 2020 para mais de 300 até 2030, com a proliferação de híbridos leves de 48 V, trens de força de 800 V e arquiteturas zonais. Os mandatos de CO₂ da União Europeia e as regulamentações ACC II da Califórnia aceleram o crescimento de conteúdo. Os eletrônicos de consumo detiveram 32,39% de participação em 2025, mas enfrentam saturação e ciclos de substituição mais longos, moderando o crescimento para dígitos médios únicos.

Os equipamentos de telecomunicações, abrangendo estações base 5G e servidores de data center, adicionam 50-60 milhões de capacitores anualmente, representando 20-25% das remessas. Aeroespacial e defesa, embora abaixo de 10% da receita, comandam prêmios de preço de 2 a 3 vezes devido ao endurecimento contra radiação e operação a 200 °C em programas como a atualização de aviônicos do F-35. Saúde e IoT industrial permanecem nichos devido a restrições de fuga e sensibilidades de custo, mas controladores lógicos programáveis e controladores robóticos selecionados adotam capacitores de silício para imunidade a interferências eletromagnéticas.

Análise Geográfica

A China manteve 42,64% das remessas de 2025, aproveitando fabricantes de equipamentos originais verticalmente integrados e fundições de dispositivos passivos integrados apoiadas pelo Estado concentradas em Shenzhen e Xangai. Os volumes domésticos de smartphones e veículos elétricos ancoram o tamanho do mercado de capacitores de silício, enquanto os subsídios governamentais compensam a depreciação de equipamentos. A América do Norte representou quase um quinto da receita, sustentada por subsídios da Lei CHIPS dos Estados Unidos que reservam USD 1,5 bilhão para linhas de embalagem avançada, reduzindo assim os prazos de entrega para peças de grau automotivo.

A Europa capturou cerca de 16% de participação, impulsionada pelas expansões de 200 mm da STMicroelectronics e da Infineon na França e na Alemanha, atendendo a montadoras que buscam resiliência na cadeia de suprimentos. A Índia, embora ainda abaixo de 10% de participação, é a geografia de crescimento mais rápido, a um CAGR de 10,24%, graças a um pool de incentivos de USD 10 bilhões e à fábrica de 300 mm da Tata Electronics em Dholera, com meta de 50.000 inícios de wafer por mês até 2027. O Japão e a Coreia do Sul, tradicionais potências em capacitores, viram erosão de participação à medida que as pressões de custo deslocaram o volume para o Sudeste Asiático, enquanto a iniciativa NEOM da Arábia Saudita e a visão de hub dos Emirados Árabes Unidos semeiam linhas piloto iniciais para capacitores de silício para ambientes severos. A América do Sul permanece embrionária, com o Brasil importando mais de 95% da demanda apesar dos incipientes esforços de localização.

Cenário Competitivo

O mercado de capacitores de silício é moderadamente concentrado: Murata Manufacturing, KYOCERA AVX, STMicroelectronics, Skyworks Solutions e Vishay Intertechnology detinham conjuntamente uma participação estimada de 55-60% da receita em 2025. A aquisição da IPDiA pela Murata aprofundou a integração vertical para sistemas automotivos de 48 V, enquanto a STMicroelectronics firmou parceria com a X-FAB em 2025 para codesenvolver capacitores compatíveis com SiC para inversores de tração de 1.200 V. A patente da Empower Semiconductor sobre reguladores buck monolíticos com capacitores de vala profunda embutidos ilustra uma tendência de migração para integração no ponto de carga.

Fundições emergentes como Massachusetts Bay Technologies e ELOHIM oferecem cotações de engenharia não recorrente 20-30% abaixo das incumbentes, conquistando aplicações industriais de IoT e wearables. A concorrência tecnológica concentra-se na densidade volumétrica e na corrente de fuga: o protótipo de óxido de háfnio de 120 nF mm-² do Fraunhofer dobra o benchmark de produção atual, enquanto os ferroelétricos de háfnio-zircônio visam corrente de fuga inferior a 10 nA até 2027. A redução do prazo de entrega tornou-se um diferencial estratégico, com os ciclos de qualificação de grau automotivo comprimindo-se de 26 para 16 semanas após as expansões de fundições em 2024. Consequentemente, a concorrência está migrando do preço para a velocidade dos serviços de design e a propriedade intelectual específica por aplicação, especialmente em amplificadores de potência de RF de nitreto de gálio e transceivers de fotônica de silício, onde os capacitores de silício proporcionam ganhos de eficiência de 5 pontos percentuais.

Líderes do Setor de Capacitores de Silício

Murata Manufacturing Co. Ltd.

Vishay Intertechnology Inc.

Skyworks Solutions Inc.

Empower Semiconductor

TSMC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ROHM lançou módulos moldados de carboneto de silício de alta densidade de potência em HSDIP20, abrindo caminho para carregadores de bordo compactos em veículos elétricos.

- Março de 2025: A Murata introduziu PMICs de rastreamento de envelope digital que reduzem o consumo de energia de radiofrequência em 25% em dispositivos 5G, validados com instrumentação Rohde & Schwarz.

- Março de 2025: Os HEMTs EcoGaN 650 V da ROHM foram adotados pela Murata Power Solutions para fontes de alimentação de front-end de servidores de IA de 5,5 kW.

- Março de 2025: A Mazda e a ROHM iniciaram o desenvolvimento conjunto de componentes GaN para veículos elétricos de próxima geração, buscando demonstrações em nível de veículo até o exercício fiscal de 2025.

Escopo do Relatório Global do Mercado de Capacitores de Silício

O Relatório do Mercado de Capacitores de Silício é Segmentado por Tecnologia (Capacitores MOS, Capacitores MIS, Capacitores de Silício de Vala Profunda, Capacitores MIM), Nível de Embalagem (Nível de Die, Nível de Wafer, Nível de Interposer, Nível de Módulo/SiP, SMD Discreto), Faixa de Capacitância (Menos de 10 nF, 10-100 nF, Maior que 100 nF), Aplicação do Usuário Final (Automotivo, Eletrônicos de Consumo e Wearables, TI e Telecomunicações, Aeroespacial e Defesa, Saúde, IoT Industrial e Manufatura Inteligente, Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Capacitores MOS |

| Capacitores MIS |

| Capacitores de Silício de Vala Profunda |

| Capacitores MIM |

| Nível de Die (No Chip / Die Exposto / Flip-Chip) |

| Nível de Wafer (WLCSP, Fan-Out) |

| Nível de Interposer (Integração 2,5D / 3D / TSV) |

| Nível de Módulo / Sistema em Pacote |

| Dispositivos de Montagem em Superfície Discretos (SMD / Escala de Chip) |

| Menos de 10 nF |

| 10 nF - 100 nF |

| Maior que 100 nF |

| Automotivo |

| Eletrônicos de Consumo e Wearables |

| TI e Telecomunicações |

| Aeroespacial e Defesa |

| Saúde |

| IoT Industrial e Manufatura Inteligente |

| Outras Aplicações do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| França | |

| Alemanha | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tecnologia | Capacitores MOS | |

| Capacitores MIS | ||

| Capacitores de Silício de Vala Profunda | ||

| Capacitores MIM | ||

| Por Nível de Embalagem | Nível de Die (No Chip / Die Exposto / Flip-Chip) | |

| Nível de Wafer (WLCSP, Fan-Out) | ||

| Nível de Interposer (Integração 2,5D / 3D / TSV) | ||

| Nível de Módulo / Sistema em Pacote | ||

| Dispositivos de Montagem em Superfície Discretos (SMD / Escala de Chip) | ||

| Por Faixa de Capacitância | Menos de 10 nF | |

| 10 nF - 100 nF | ||

| Maior que 100 nF | ||

| Por Aplicação do Usuário Final | Automotivo | |

| Eletrônicos de Consumo e Wearables | ||

| TI e Telecomunicações | ||

| Aeroespacial e Defesa | ||

| Saúde | ||

| IoT Industrial e Manufatura Inteligente | ||

| Outras Aplicações do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para o mercado de capacitores de silício entre 2026 e 2031?

O mercado tem projeção de crescer a um CAGR de 7,04% durante 2026-2031.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Os capacitores metal-isolante-metal têm previsão de crescer a um CAGR de 9,29% até 2031, impulsionados por módulos de potência de bandgap largo.

Por que as aplicações automotivas estão ganhando importância?

A eletrificação e as arquiteturas ADAS estão dobrando o conteúdo de capacitores de silício por veículo, elevando a demanda automotiva a um CAGR de 8,81%.

Qual geografia apresenta o maior crescimento futuro?

A Índia deve registrar um CAGR de 10,24% até 2031, apoiada por um programa de incentivos a semicondutores de USD 10 bilhões.

Qual é a principal restrição que limita a penetração em wearables?

A alta corrente de fuga, até 100 vezes a das cerâmicas multicamadas, reduz a vida útil da bateria em dispositivos de baixo consumo.

Quão concentrado é o poder dos fornecedores?

Cinco fornecedores líderes respondem por aproximadamente 55-60% da receita, indicando concentração moderada do mercado.

Página atualizada pela última vez em: