Tamanho e Participação do Mercado de Eletrônicos Híbridos Flexíveis (FHE)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

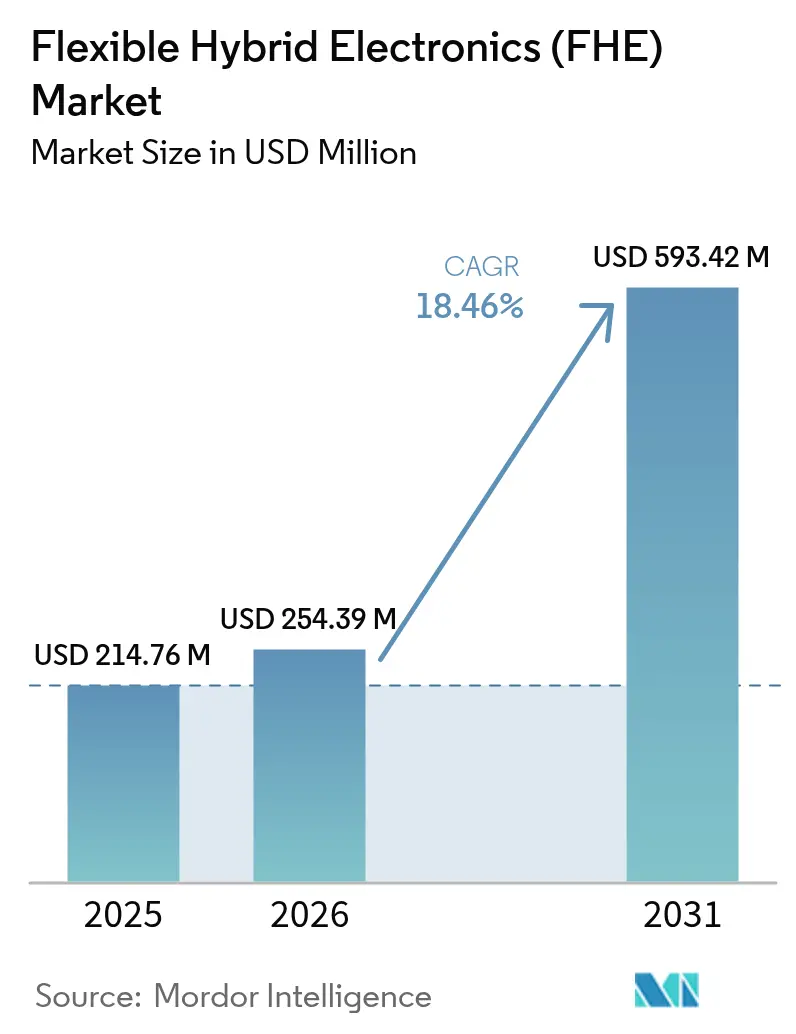

| Tamanho do Mercado (2026) | 254.39 Milhões de dólares |

| Tamanho do Mercado (2031) | 593.42 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrônicos Híbridos Flexíveis (FHE) pela Mordor Intelligence

O tamanho do mercado de eletrônicos híbridos flexíveis em 2026 é estimado em USD 254,39 milhões, crescendo a partir do valor de 2025 de USD 214,76 milhões, com projeções para 2031 mostrando USD 593,42 milhões, crescendo a um CAGR de 18,46% no período de 2026 a 2031. A convergência tecnológica entre dispositivos de silício e componentes flexíveis impressos está abrindo casos de uso de alto valor em dispositivos vestíveis, interiores automotivos e embalagens inteligentes. O robusto financiamento governamental, a expansão da capacidade de rolo a rolo (R2R) e os ganhos de confiabilidade em sensores flexíveis continuam a reforçar a demanda. As empresas estão priorizando arquiteturas leves que dobram, dobram ao meio e esticam sem comprometer o desempenho elétrico, enquanto a inovação em substratos está reduzindo o custo de materiais e possibilitando designs sustentáveis. A intensidade competitiva permanece moderada, porém a entrada de modelos de serviço no estilo de fundição promete ampliar a diversidade de fornecedores no mercado de eletrônicos híbridos flexíveis.

Principais Conclusões do Relatório

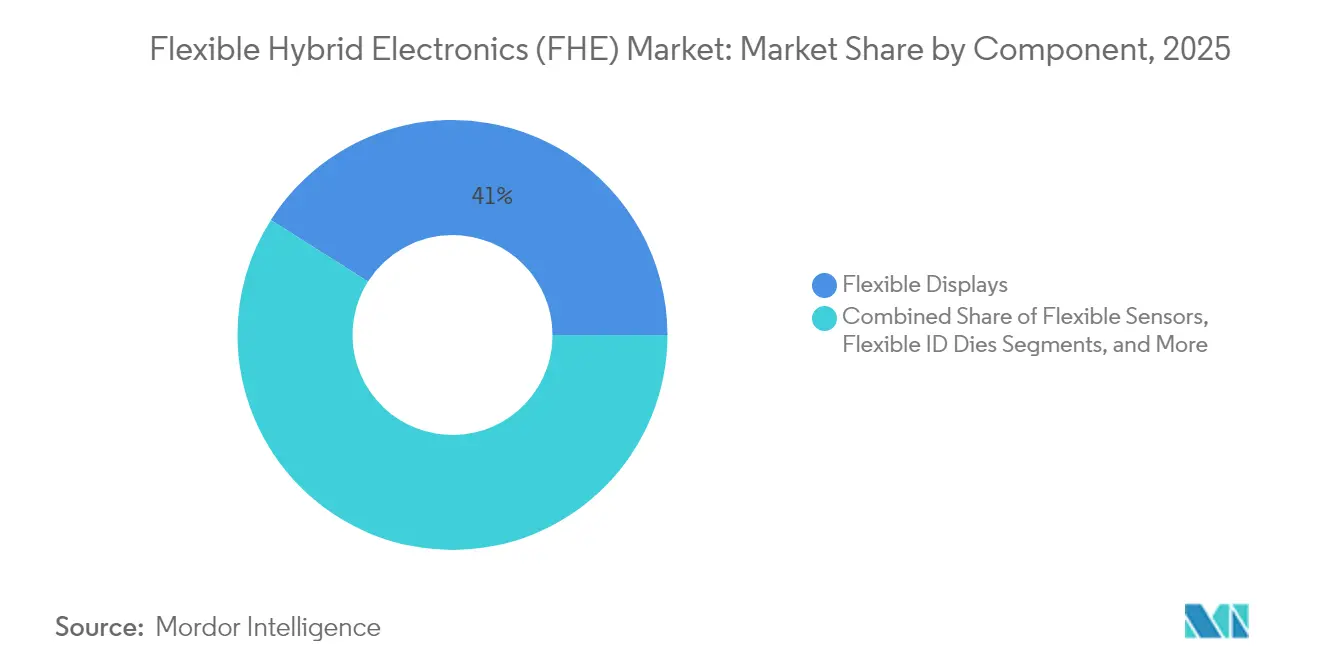

- Por componente, os displays flexíveis lideraram com 41,02% da participação de mercado de eletrônicos híbridos flexíveis em 2025.

- Por substrato, a poliimida deteve 45,78% da participação no tamanho do mercado de eletrônicos híbridos flexíveis em 2025, enquanto os substratos de papel e celulose avançam a um CAGR de 19,02% até 2031.

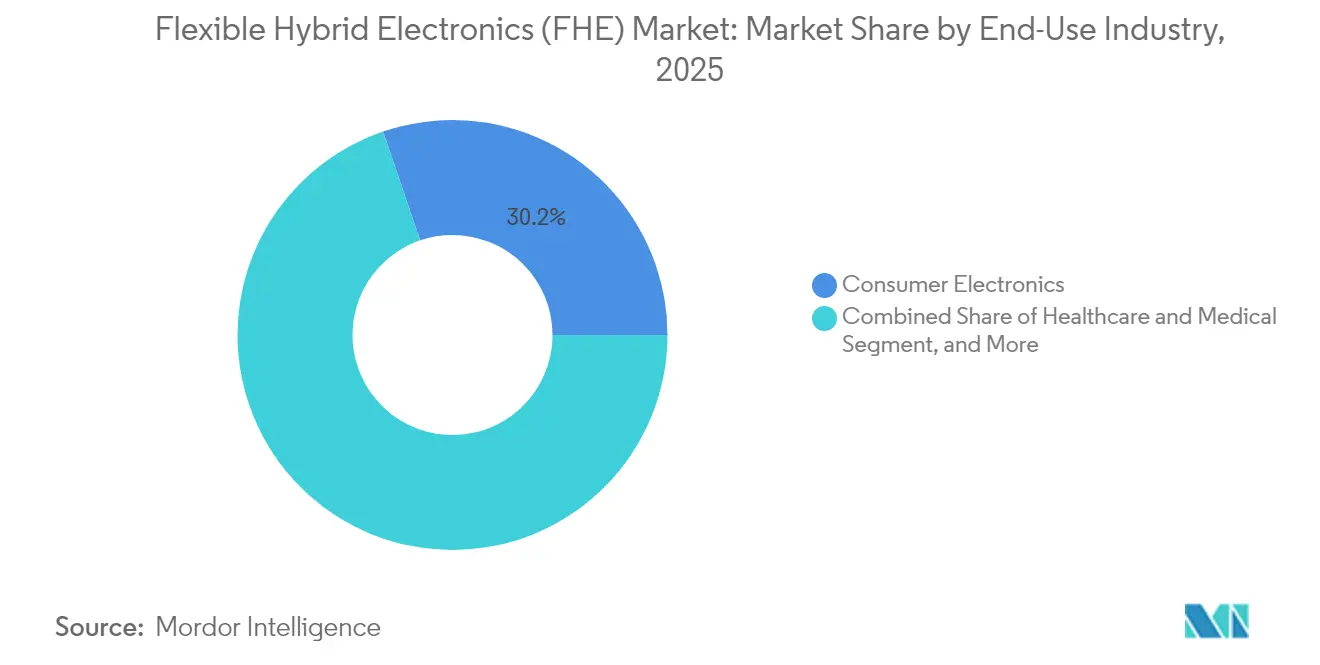

- Por uso final, os eletrônicos de consumo detiveram 30,24% da participação de receita em 2025 no mercado de eletrônicos híbridos flexíveis, e as aplicações de saúde estão projetadas para expandir a um CAGR de 18,88% até 2031.

- Por processo de fabricação, a produção folha a folha (S2S) deteve 34,47% da participação de receita em 2025 no mercado de eletrônicos híbridos flexíveis, e o processo rolo a rolo (R2R) está projetado para expandir a um CAGR de 18,95% até 2031.

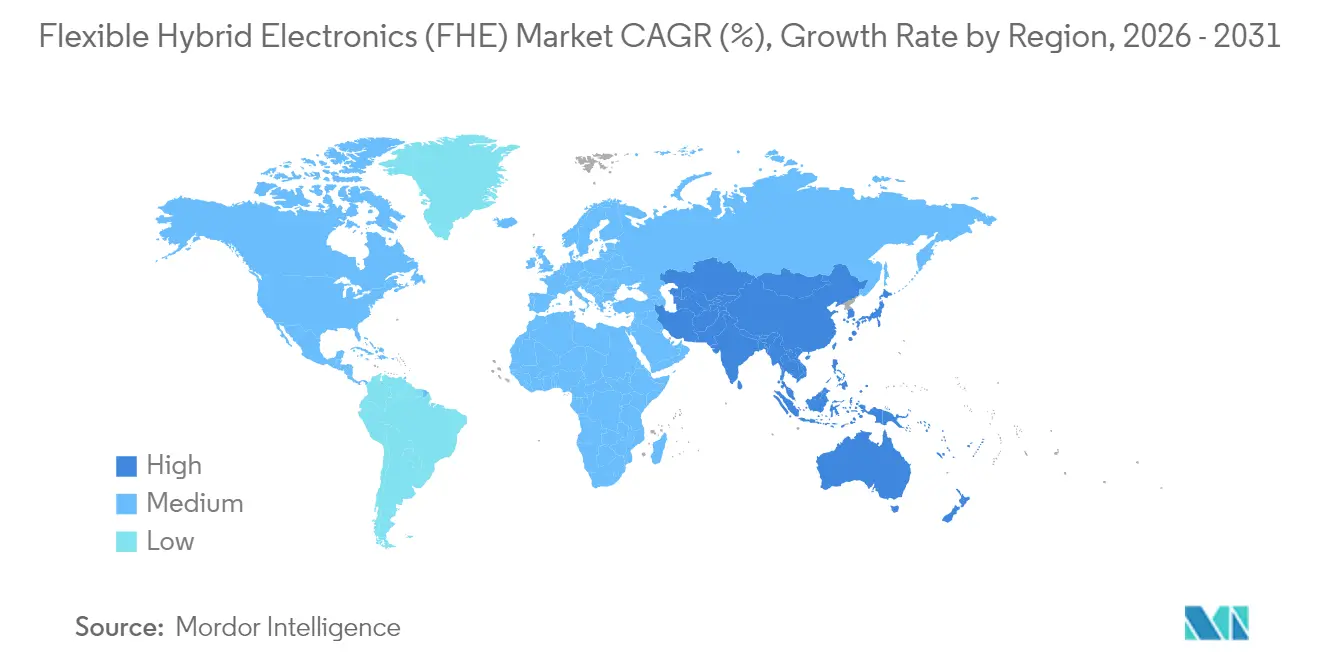

- Por geografia, a América do Norte respondeu por 38,10% da participação em 2025 no mercado de eletrônicos híbridos flexíveis, enquanto a Ásia-Pacífico avança a um CAGR de 18,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Eletrônicos Híbridos Flexíveis (FHE)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por produtos leves, mecanicamente flexíveis e de custo-efetivo | +3.2% | Global com ganhos iniciais na América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Programas de comercialização financiados pelo governo | +2.8% | América do Norte e UE com transbordamento para APAC | Longo prazo (≥ 4 anos) |

| Proliferação do monitoramento de saúde vestível | +2.5% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Migração para substratos de PET/papel de baixo custo para embalagens de alto volume | +2.1% | APAC como núcleo, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Sinterização fotônica e soldas de baixa temperatura habilitando a adoção de PET | +1.9% | Centros de manufatura globais | Médio prazo (2 a 4 anos) |

| Eletrônicos estruturais em molde em interiores de veículos | +1.7% | América do Norte, UE, expandindo-se para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por produtos leves, mecanicamente flexíveis e de custo-efetivo

As marcas voltadas ao consumidor agora competem pela liberdade de formato em vez de ganhos incrementais de desempenho. O painel OLED dobrável de 18,1 polegadas da Samsung Display com mais de 500.000 ciclos de dobramento demonstrou que os limites de confiabilidade para dispositivos premium são alcançáveis.[1]Samsung Display, "Inovações OLED na CES 2025," samsungdisplay.com Simultaneamente, mercados sensíveis a custos estão adotando substratos de papel e celulose que suportam eletrônicos descartáveis para logística, etiquetas inteligentes e testes médicos de uso único. A bateria impressa multicamadas da VARTA AG baseada em insumos reciclados demonstra como metas de design sustentável podem coexistir com a necessidade de fontes de energia flexíveis. Coletivamente, esses avanços ampliam a base de clientes acessíveis para o mercado de eletrônicos híbridos flexíveis e estimulam nova atividade de design em múltiplos níveis da cadeia de valor.

Programas de comercialização financiados pelo governo

A NextFlex implantou USD 165 milhões desde 2015 para levar conceitos-piloto à produção em volume, alocando USD 5,3 milhões em 2024 e USD 5,0 milhões em 2025 para a expansão de escala de R2R e eletrônicos em molde. Os beneficiários de subsídios coordenam por meio de grupos de trabalho técnicos que padronizam conjuntos de materiais, metrologia e treinamento de mão de obra, reduzindo as curvas de aprendizado para empresas menores. Na Europa, a linha PI-SCALE de EUR 14 milhões do IMEC forneceu um modelo de fundição que produziu microprocessadores flexíveis de película fina em diversas fábricas independentes.[2]DuPont, "Laminados Flexíveis Pyralux," dupont.com Tais iniciativas abordam barreiras de equipamentos custosas e aceleram o tempo de entrada no mercado, acrescentando 2,8 pontos percentuais ao CAGR previsto para o mercado de eletrônicos híbridos flexíveis.

Proliferação do monitoramento de saúde vestível

Os prestadores de serviços de saúde valorizam os fluxos contínuos de dados gerados por patches multimodais que se adaptam à pele. Um estudo publicado em 2025 na Nature Communications introduziu um patch heterogêneo sem vias que une captura de ECG, fotopletismografia e administração transdérmica de medicamentos em uma única pilha flexível. Eletrodos de grafeno auto-regenerativos mantêm a fidelidade do sinal após danos, prolongando a vida útil do dispositivo sob movimentação diária normal. Camadas de coleta de energia que armazenam 5,82 mWh/cm² eliminam baterias volumosas, possibilitando operação de vários dias. Essas capacidades apoiam avanços clínicos em direção à medicina preventiva e personalizada, tornando a saúde o uso final de crescimento mais rápido no mercado de eletrônicos híbridos flexíveis.

Migração para substratos de PET/papel de baixo custo para embalagens de alto volume

Etiquetas de bens de consumo de alto volume e logística raramente requerem a tolerância de 200 °C da poliimida. Os substratos de papel e celulose agora rivalizam com os polímeros sintéticos em flexibilidade e condutividade básica, além de trazerem reciclabilidade no fim da vida útil. Tintas condutoras são impressas diretamente em papel não revestido, reduzindo etapas do processo e o custo de materiais. Esse caminho registra um CAGR de 19,54% e coloca os conversores da APAC no centro da expansão de capacidade devido à forte demanda regional por embalagens inteligentes. As limitações técnicas remanescentes incluem a absorção de umidade e as janelas de temperatura operacional restritas, que confinam os substratos de celulose a ambientes de temperatura ambiente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados requisitos de P&D e investimentos de capital | -2.3% | Global com impacto mais pesado em PMEs | Longo prazo (≥ 4 anos) |

| Fragmentação de padrões e complexidade da cadeia de suprimentos | -1.8% | Global com estruturas regionais diferenciadas | Médio prazo (2 a 4 anos) |

| Confiabilidade de dies afinados sob flexão cíclica | -1.5% | Locais de fabricação e aplicação globais | Médio prazo (2 a 4 anos) |

| Ausência de testes/inspeção em linha rápidos e de baixo custo | -1.2% | Fábricas da APAC e da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados requisitos de P&D e investimentos de capital

As ferramentas para sinterização fotônica de R2R, manuseio de dies ultra-finos e impressão de precisão incorrem em despesas de vários milhões de dólares que as empresas menores têm dificuldade em financiar. Embora subsídios públicos compensem parte do custo, múltiplas etapas do processo ainda requerem dispositivos de fixação sob medida. O financiamento de capital de risco para hardware intensivo em capital permanece limitado em comparação com o software, restringindo a entrada de novos participantes no mercado de eletrônicos híbridos flexíveis e prolongando os períodos de retorno para os investidores existentes.

Fragmentação de padrões e complexidade da cadeia de suprimentos

As pilhas de materiais, os critérios de inspeção e os formatos de intercâmbio de dados diferem por região e por aplicação. Um circuito aeroespacial baseado em poliimida não pode compartilhar relatórios de qualificação com uma etiqueta inteligente de celulose, gerando duplicação de documentação. As associações da indústria iniciaram formatos de arquivo comuns, mas a adoção é irregular, especialmente entre os conversores de Nível 2 em economias emergentes. Essa fragmentação desacelera o fornecimento transfronteiriço e eleva os custos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Displays Lideram Enquanto Sensores se Aceleram

Os displays flexíveis contribuíram com 41,02% da participação de mercado de eletrônicos híbridos flexíveis em 2025, validando os investimentos iniciais em fatores de forma dobráveis e enroláveis. O segmento se beneficia de fábricas de produção em massa consolidadas e da disposição dos consumidores premium em pagar por novas experiências de usuário. Os sensores avançam a um CAGR de 18,96% à medida que saúde, IoT industrial e embalagens inteligentes adotam camadas de detecção finas e conformadas. Os elementos de armazenamento de energia, como baterias de íons de lítio elásticas, testemunham crescimento de dois dígitos, garantindo operação autônoma para dispositivos móveis ou descartáveis. Os dies de CI flexíveis permanecem tecnicamente desafiadores, porém estrategicamente críticos para o processamento a bordo, enquanto as antenas flexíveis fecham o ciclo de desempenho ao possibilitar links sem fio robustos.

A diversificação de produtos intensificou a concorrência, mas acelerou a maturação do ecossistema. Os fornecedores de displays estendem as plataformas OLED existentes para designs transparentes e de múltiplas dobras, criando transbordamentos tecnológicos que os fornecedores de sensores e baterias exploram em suas próprias atualizações de rolo a rolo. Os avanços na estabilidade de transistores de película fina estão reduzindo as lacunas de desempenho em relação aos CIs de driver rígidos, melhorando a confiabilidade geral do sistema no mercado de eletrônicos híbridos flexíveis.

Por Material de Substrato: Dominância da Poliimida Desafiada por Alternativas Sustentáveis

A poliimida deteve 45,78% da participação no tamanho do mercado de eletrônicos híbridos flexíveis em 2025 devido à sua resiliência a altas temperaturas durante o refluxo de solda e à robustez química em aplicações aeroespaciais. No entanto, os substratos de celulose estão crescendo rapidamente (CAGR de 19,02%) impulsionados por regulamentações de ecodesign e compromissos de sustentabilidade de marcas. Os filmes de PET recuperaram atenção à medida que a sinterização fotônica desbloqueou a metalização a baixa temperatura, posicionando o PET como uma alternativa econômica para circuitos de grande área.

A escolha do material agora depende do perfil térmico, mecânico e ambiental de cada aplicação. Mercados de alta confiabilidade, como o de defesa, continuam a favorecer a poliimida, enquanto as linhas de embalagem na APAC gravitam em direção a bobinas de papel que combinam com a infraestrutura de impressão existente. Os substratos elastoméricos possibilitam dispositivos vestíveis elásticos, embora a durabilidade na lavagem represente obstáculos de engenharia. Cada substrato impulsiona a inovação no processo, expandindo a base de clientes endereçáveis para o mercado de eletrônicos híbridos flexíveis.

Por Indústria de Uso Final: Aceleração da Saúde Desafia a Liderança dos Eletrônicos de Consumo

Os eletrônicos de consumo permaneceram como o principal contribuinte de receita com 30,24% em 2025, à medida que telefones dobráveis e TVs enroláveis alcançaram adoção mainstream. No entanto, a saúde representa a trajetória mais rápida com um CAGR de 18,88%, impulsionada por patches de monitoramento multimodal que atendem ao gerenciamento de doenças crônicas e à recuperação pós-cirúrgica. A automação industrial está incorporando sensores de deformação e vibração em equipamentos para manutenção preditiva, enquanto empresas de embalagem implantam RFID descartável e sensores ambientais em caixas de logística.

Os interiores automotivos estão adotando eletrônicos em molde para consolidar controles de toque e iluminação, alinhando-se às tendências de digitalização de cabines. As aplicações aeroespaciais e de defesa priorizam circuitos robustecidos capazes de operar em perfis extremos de temperatura e vibração. Os casos de uso emergentes na agricultura, embora incipientes, ressaltam a amplitude de oportunidades que se estendem além dos setores de destaque, reforçando a demanda de longo prazo pelo mercado de eletrônicos híbridos flexíveis.

Por Processo de Fabricação: Rolo a Rolo Ganha Impulso

As linhas de folha a folha retiveram 34,47% da participação de mercado em 2025 por meio da compatibilidade com ferramentas semicondutoras legadas. No entanto, as vantagens de rendimento do processo rolo a rolo estão impulsionando um CAGR de 18,95%, especialmente para etiquetas de embalagem e iluminação de grande área. A sinterização fotônica de R2R elimina longas etapas de forno, reduzindo o tempo de ciclo e o consumo de energia. Os eletrônicos em molde crescem mais de 15% ao ano, aproveitando os equipamentos de moldagem de plásticos já predominantes nas cadeias de suprimento automotivas.

A impressão por transferência oferece integração heterogênea ao realocar dies ultra-finos em bobinas flexíveis sem exceder os orçamentos térmicos. A manufatura aditiva suporta a prototipagem rápida, mas a escalabilidade permanece limitada. A escolha do processo reflete assim um equilíbrio entre volume unitário, perfil de desempenho e disponibilidade de capital, com o mercado de eletrônicos híbridos flexíveis gravitando continuamente em direção a plataformas de fluxo contínuo para aplicações sensíveis a custos.

Análise Geográfica

A América do Norte comandou 38,10% da receita total em 2025, apoiada pelo pipeline de financiamento da NextFlex e por sólidos ecossistemas de defesa, aeroespacial e dispositivos médicos. As subvenções federais reduzem o risco de P&D, enquanto uma rede de fabricantes contratados acelera as transições de piloto para produção. O Canadá contribui com pontos fortes de nicho em materiais avançados e circuitos qualificados para o espaço, complementando a vantagem competitiva mais ampla da região.

A Ásia-Pacífico registra o maior CAGR regional de 18,97% até 2031, refletindo a dominância da China na fabricação de displays e smartphones, combinada com a especialização da Japão em materiais e a liderança da Coreia do Sul na tecnologia OLED. Os governos locais oferecem subsídios para linhas de R2R de alto volume, e a adoção de veículos elétricos estimula a demanda por painéis de instrumentos com eletrônicos em molde. O tamanho do mercado de eletrônicos híbridos flexíveis na Ásia-Pacífico está, portanto, preparado para uma rápida expansão, com fornecedores multinacionais formando joint ventures para aproveitar o crescimento regional.

A Europa mantém impulso por meio de oportunidades automotivas e industriais. A linha-piloto PI-SCALE do IMEC valida um modelo de fundição que reduz as barreiras de entrada para startups, enquanto a ênfase regulatória na sustentabilidade incentiva a adoção de substratos de celulose, especialmente na Alemanha e na França. O Oriente Médio e a África exploram fotovoltaicos flexíveis para energia fora da rede em áreas remotas, enquanto a América do Sul, liderada pelo Brasil, integra circuitos flexíveis em eletrodomésticos e embalagens. Em geral, a geografia dita a velocidade de adoção, mas a colaboração global continua a difundir as melhores práticas além das fronteiras.

Panorama regulatório

A adoção de eletrônica híbrida flexível (FHE) é cada vez mais moldada por normas e estruturas de qualificação do que por regulamentação específica de produtos, com métodos de confiabilidade e teste servindo como âncoras-chave de conformidade para o fornecimento de OEMs. Em abril de 2026, a SEMI lançou o Guia FH5 para Confiabilidade de Eletrônica Híbrida Flexível, oferecendo uma abordagem baseada em consenso para garantia de confiabilidade de sistemas heterogêneos construídos sobre substratos flexíveis, o que reduz a ambiguidade na qualificação de clientes em programas de consumo, industriais e liderados pela defesa.

A padronização regional também está tornando mais rigorosas as especificações de fabricação. Em maio de 2026, a China implementou a norma GB/T 18334-2025 para placas de circuito impresso flexíveis multicamadas (substituindo a versão de 2001), refletindo um esforço para modernizar as exigências nacionais para circuitos flexíveis usados em montagens híbridas. Além dessas normas formais, a NextFlex e a SEMI FlexTech continuam a coordenar trabalhos de normas, testes e confiabilidade por meio de grupos de trabalho técnicos e comitês globais, com o objetivo de reduzir referências fragmentadas aos padrões existentes da IPC e da SEMI e melhorar a comparabilidade entre fornecedores para as pilhas de FHE.

Análise da cadeia de valor

A cadeia de valor de FHE vai desde materiais especializados (substratos como poliimida, PET e papel e celulose; tintas condutoras; encapsulantes e adesivos) até equipamentos (impressoras de tela/jato de tinta e rolo a rolo, sinterização fotônica, laminação, inspeção e metrologia). Ela se estende então à fabricação de dispositivos e módulos, incluindo displays flexíveis, sensores, baterias, antenas e chips de circuito integrado flexíveis, antes da integração de sistemas por OEMs em eletrônicos de consumo, dispositivos vestíveis de saúde, interiores automotivos (eletrônica moldada in-mold), IoT industrial e aeroespacial e defesa. A infraestrutura de comercialização apoiada pelo governo atua como uma camada conectiva, com a NextFlex organizando grupos de trabalho técnicos que alinham conjuntos de materiais, janelas de processo, metrologia e práticas de força de trabalho para levar conceitos de construções-piloto à produção repetível.

Os pontos de estrangulamento se concentram na integração heterogênea, especialmente na incompatibilidade mecânica e térmica onde o silício rígido faz interface com substratos flexíveis, além da necessidade de posicionamento e ligação escaláveis e de alta precisão em grandes áreas. Isso desloca a ênfase para o conhecimento em embalagem e interconexão (manuseio de chips ultrafinos, ligação tolerante a desalinhamento e fixação em baixa temperatura) e cria demanda por parceiros especializados em fundição e equipamentos, como a InnovaFlex (capacidades de fundição de semicondutores em vidro e substratos flexíveis) e a TracXon (equipamentos modulares de impressão R2R). Conforme os requisitos de qualificação se tornam mais rigorosos, a inspeção em linha e guias comuns de design e confiabilidade se tornam habilitadores-chave da cadeia de valor e influenciam a seleção de fornecedores tanto quanto o custo dos materiais.

Cenário Competitivo

A concorrência é moderada, pois os elevados investimentos de capital e a especialização multidisciplinar dificultam a entrada rápida de novos concorrentes. DuPont, Samsung, LG Display e outros incumbentes alavancam cadeias de suprimento estabelecidas e orçamentos de P&D para avançar as fronteiras de materiais e dispositivos. Os laminados Pyralux da DuPont conquistaram o prêmio de melhor parceiro da Samsung em 2024, ressaltando o valor estratégico da inovação em substratos.

As parcerias estratégicas dominam o cenário. A Continental une forças com a Aurora e o Google Cloud para integrar software, análise em nuvem e hardware em molde para cockpits inteligentes. A SmartKem captou USD 8,7 milhões para comercializar planos de retroiluminação de microLED enroláveis, enquanto a Flex Ltd. comprometeu USD 400 milhões em uma expansão em Dallas voltada para placas de servidores de IA e camadas de distribuição de energia flexíveis. Tais alianças mesclam conhecimento de processos, ciência de materiais upstream e acesso ao mercado final, fortalecendo o ecossistema da indústria de eletrônicos híbridos flexíveis.

Os modelos de serviço emergentes no estilo de fundição, pioneirizados pelo IMEC, podem intensificar a rivalidade ao reduzir as barreiras de fabricação para empresas centradas em design. Não obstante, setores robustecidos como o aeroespacial, com ciclos de qualificação rigorosos, favorecem fornecedores estabelecidos, sustentando a estrutura atual do mercado. Os portfólios de propriedade intelectual em torno de receitas de sinterização fotônica, condutores auto-regenerativos e manuseio de dies ultra-finos permanecem como principais alavancas de diferenciação.

Líderes da Indústria de Eletrônicos Híbridos Flexíveis (FHE)

DoMicro BV

General Electric Company

Lockheed Martin Corporation

American Semiconductor Inc

DuPont Teijin Films U.S. Limited Partnership

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A escalada da fabricação de alto rendimento é uma lacuna de curto prazo para a implantação em volume, particularmente para embalagens e circuitos sensores de grande área que se beneficiam do processamento contínuo. Em maio de 2026, a DP Patterning inaugurou uma instalação de produção em Norrköping, Suécia, citando capacidade de até 10 milhões de metros quadrados para eletrônica flexível, o que indica uma produção mais industrial de eletrônica impressa alimentando montagens híbridas. Para OEMs e integradores, isso apoia os esforços de qualificar condutores impressos e camadas sensoras para programas de maior volume, além de expandir as opções de fornecedores além das linhas-piloto internas.

O trabalho de padronização de confiabilidade e mapeamento de substratos é outro facilitador prático para a adoção entre setores, pois reduz o atrito de qualificação entre fornecedores e usuários finais. O SEMI FH5 (abril de 2026) fornece um ponto de referência mais consistente para garantia de confiabilidade em sistemas de FHE, complementando roteiros de consórcios e grupos de trabalho técnicos sob a NextFlex e a SEMI FlexTech que visam desafios de integração heterogênea, como fixação de chiplets, ligação sem alinhamento e automação de processos para fluxos rolo a rolo. Com a capacidade industrial em expansão e as práticas de confiabilidade se tornando mais codificadas, abre-se espaço para modelos de serviço no estilo fundição e fabricação por contrato para empresas centradas em design que não têm capex para pilhas de processo completas, incluindo casos de uso em adesivos de saúde, embalagens inteligentes e eletrônica in-mold automotiva, onde formatos finos e conformáveis diferenciam o produto final.

Desenvolvimentos recentes do setor

- Maio de 2026: a SEMI lançou o Guia FH5 para Confiabilidade de Eletrônica Híbrida Flexível, fornecendo uma estrutura baseada em consenso para qualificar sistemas de FHE. O guia ajuda compradores e fornecedores a alinharem-se em garantia de confiabilidade e abordagens de teste em pilhas heterogêneas, reduzindo o atrito no fornecimento e acelerando as transições de construções-piloto para programas de produção.

- Fevereiro de 2026: a DoMicro fez parceria com a ChemCubed para avançar implantações de eletrônica híbrida flexível, com foco na distribuição de tintas condutoras ElectroJet e soluções de equipamentos relacionadas. A ação fortalece o acesso a materiais condutores imprimíveis e suporte de aplicação para fluxos de trabalho de prototipagem e escalonamento de FHE em mercados finais importantes.

- Fevereiro de 2025: a Flex Ltd. inaugurou uma instalação de 400.000 pés quadrados em Dallas para apoiar a demanda por construções avançadas de eletrônica e relacionadas à energia. A área adicional expande a capacidade de fabricação norte-americana relevante para a integração de eletrônica híbrida e reforça a disponibilidade de suprimento para programas de OEMs que exigem produção local e engenharia de resposta rápida.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é definido como o valor das soluções de eletrônica híbrida flexível em que substratos flexíveis e circuitos impressos são combinados com componentes semicondutores montados para fornecer detecção funcional, display, conectividade ou controle em um formato flexível.

Exclusões de escopo: exclui eletrônica rígida convencional, placas de circuito impresso flexíveis padrão vendidas apenas como interconexões, e matérias-primas que não fazem parte de uma montagem de FHE.

Visão geral da segmentação

- Por Componente

- Sensores Flexíveis

- Displays Flexíveis

- Baterias Flexíveis e Armazenamento de Energia

- Dies de CI Flexíveis

- Antenas Flexíveis e Componentes de RF

- Memória Flexível

- Fotovoltaicos Flexíveis

- Por Material de Substrato

- Poliimida (PI)

- PET

- PEN

- TPU/Elastomérico

- Papel e Celulose

- Tecido/Têxtil

- Por Indústria de Uso Final

- Saúde e Medicina

- Eletrônicos de Consumo

- Manufatura Industrial

- Embalagem e Logística

- Automotivo

- Aeroespacial e Defesa

- Energia e Utilidades

- Agricultura

- Por Processo de Fabricação

- Folha a Folha (S2S)

- Rolo a Rolo (R2R)

- Impressão por Transferência

- Eletrônicos em Molde (IME)

- Montagem Híbrida por Escolha e Colocação

- Impressão 3D / Aditiva

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- CCG

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite técnico e construir a série de dados inicial que pode ser verificada ano a ano. Normalmente, recorremos a fontes públicas como o Escritório de Patentes e Marcas dos EUA e bancos de dados de patentes da OMPI, revistas do IEEE e outras revistas revisadas por pares, estatísticas comerciais da USITC, e páginas de normas ou programas governamentais que acompanham o desenvolvimento de eletrônica impressa e dispositivos flexíveis.

Para traduzir sinais de tecnologia em um modelo de mercado utilizável, também revisamos registros de empresas e relatórios anuais, apresentações a investidores, anais de conferências e comunicados de imprensa que divulgam expansões de capacidade, produção de linha-piloto ou cronogramas de comercialização. Em alguns pontos, foram usadas assinaturas pagas de dados financeiros de empresas e inteligência de patentes para acelerar verificações cruzadas sobre divisões de receita e atividade de inovação baseada em palavras-chave. Essas fontes são ilustrativas e não exaustivas, e outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas com fornecedores de materiais, especialistas em processos de fabricação, integradores de dispositivos e equipes de uso final que especificam FHE em dispositivos vestíveis, monitoramento industrial, interiores automotivos e ferramentas médicas. Cobrimos visões de demanda e oferta em APAC, EMEA e Américas, para que os pressupostos de tempo de adoção, precificação e capacidade de fabricação pudessem ser testados em mais de uma região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 30% | Executivos C-level: 17% | APAC: 42% |

| Nível médio: 53% | Líderes funcionais/de unidade: 37% | EMEA: 36% |

| Participantes menores: 17% | Gerentes: 46% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a atividade de produção e os indicadores de adoção são traduzidos em um conjunto de demanda endereçável para montagens de FHE, sendo então convertidos em valor usando pressupostos de preço e mix. Para manter os totais realistas, os resultados são corroborados usando aproximações bottom-up seletivas, como o preço médio de venda amostrado por aplicação multiplicado pelos volumes de unidades, além de verificações com fornecedores e canais para ajustar quaisquer superestimativas.

Os insumos relevantes neste mercado incluem a mudança de mix entre sensores flexíveis e displays, escolhas de substratos como poliimida e PET que influenciam o custo da lista de materiais (BOM), a participação do processamento rolo a rolo versus folha a folha que afeta o rendimento, as taxas típicas de rendimento e retrabalho na montagem híbrida, e o tempo de adoção de uso final em dispositivos vestíveis de saúde e monitoramento industrial. Quando existe uma lacuna de dados para implantações menores ou em estágio inicial, usamos indicadores substitutos de patentes, anúncios de linhas-piloto e faixas de especialistas, que foram então refinados por meio de chamadas de acompanhamento.

As previsões foram construídas usando análise de cenários em torno da velocidade de comercialização e curvas de redução de custos, combinadas com uma verificação leve de regressão multivariada usando variáveis como envios de dispositivos vestíveis, adoção de sensores industriais e tendências de produção de fabricação eletrônica. Os pressupostos só foram bloqueados após serem consistentes com o feedback das entrevistas e não quebrarem a linha de tendência histórica.

Validação de dados e ciclo de atualização

A validação é feita comparando as saídas do modelo com sinais independentes, incluindo marcos de adoção tecnológica, movimentos de capacidade de fabricação e tendências de envio no mercado final, e então verificando se a precificação implícita está dentro de faixas realistas. Os valores atípicos são revisados em uma segunda passagem, para que saltos súbitos sejam explicados por um evento real, como uma nova linha de produção, um impulso regulatório em dispositivos médicos, ou uma grande conquista de projeto.

Antes da aprovação final, as estimativas passam por revisões de analistas em múltiplas etapas, nas quais os principais fatores e cálculos são reverificados, e os respondentes são recontatados quando um pressuposto crítico apresenta alta variância. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram a demanda ou a oferta. Pouco antes da entrega, fazemos uma nova revisão para que os clientes recebam a visão mais atual disponível.

Estimativa de mercado de eletrônica híbrida flexível da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para eletrônica híbrida flexível frequentemente variam porque cada estudo delimita o mercado de forma diferente e nem sempre trata a precificação, os volumes iniciais de linhas-piloto e a geografia da mesma maneira. Mesmo quando a tecnologia parece idêntica, o ano escolhido como base e a forma como as previsões são estendidas podem alterar o valor final.

A tabela de referência mostra uma ampla variação, e no modelo da Mordor Intelligence a contagem é limitada a montagens de eletrônica híbrida flexível que combinam substratos flexíveis e elementos impressos com componentes semicondutores montados, em vez de adicionar eletrônica flexível adjacente ou produtos apenas de interconexão. Algumas estimativas externas também ampliam o escopo usando curvas de adoção otimistas para dispositivos vestíveis e automotivos, ou aplicando preços médios de venda mais amplos sem separar a produção-piloto da produção em escala, o que pode inflar o mercado de curto prazo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 254,39 milhões de USD (2026) | |

| Editora de Pesquisa Global A | USD 1800.00 M (2025) | Usa uma definição mais ampla que parece agrupar múltiplas fontes de receita de eletrônica flexível e eletrônica impressa em FHE, e também define um valor de ano inicial mais alto que não está claramente vinculado a volumes de produção em escala. |

| Editora de Pesquisa Setorial B | 214,00 milhões de USD (2024) | Fixa o ano-base mais cedo e aplica uma trajetória de crescimento mais lenta que provavelmente assume ciclos de qualificação mais graduais em usos médicos e industriais, o que pode subestimar aumentos mais rápidos quando os rendimentos de fabricação se estabilizam. |

Em conjunto, as diferenças vêm principalmente do que é contado como FHE, de como as receitas em estágio inicial são tratadas, e do ano e da trajetória de crescimento usados para projetar o futuro. Ao manter o escopo vinculado a montagens de FHE identificáveis e ao verificar cruzadamente os pressupostos com sinais práticos de produção e adoção, o número final permanece rastreável e replicável para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de eletrônicos híbridos flexíveis?

Está em USD 254,39 milhões em 2026 e está projetado para atingir USD 593,42 milhões até 2031.

Qual componente domina as vendas atualmente?

Os displays flexíveis contribuem com 41,02% da receita total de 2025.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico avança a um CAGR de 18,97% até 2031, em meio à expansão da capacidade de fabricação de eletrônicos.

Por que as aplicações de saúde estão crescendo tão rapidamente?

Patches de monitoramento multimodal e sensores auto-regenerativos atendem à demanda clínica por monitoramento contínuo e confortável da saúde, impulsionando um CAGR de 18,88%.

Qual mudança fundamental no processo de fabricação está em curso?

O processamento de rolo a rolo está crescendo a um CAGR de 18,95%, superando as linhas legadas de folha a folha em rendimento e custo.

Página atualizada pela última vez em: