Tamanho e Participação do Mercado de Equipamentos de Teste Elétrico e Eletrônico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Teste Elétrico e Eletrônico pela Mordor Intelligence

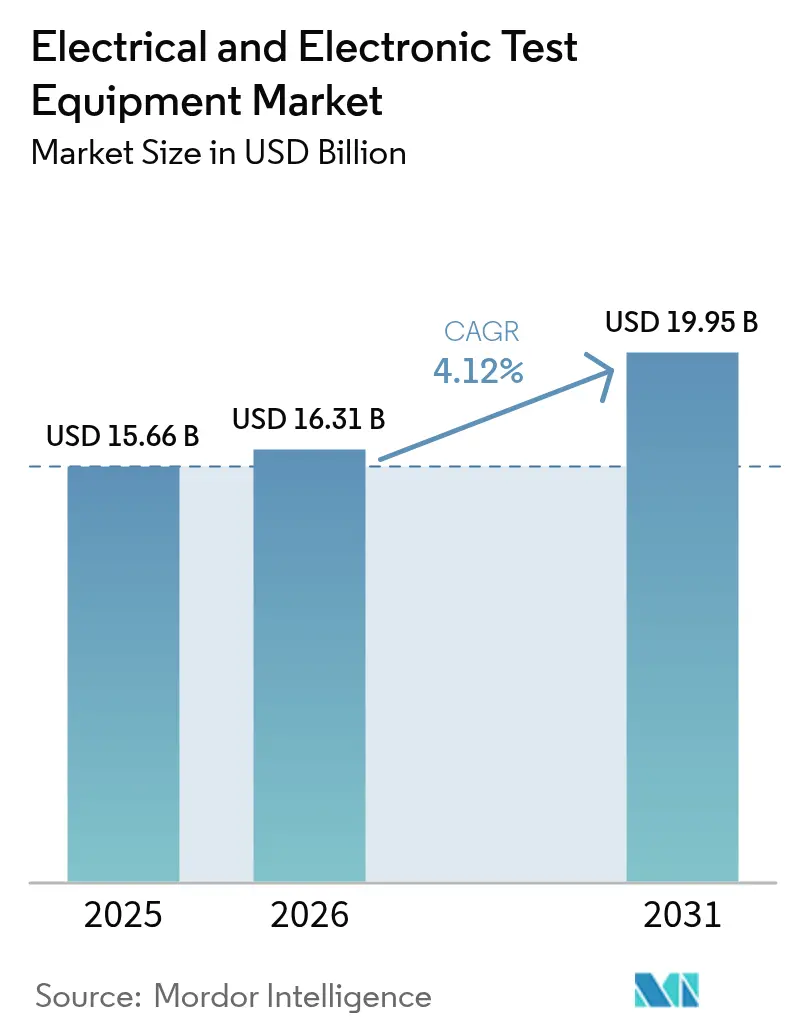

O tamanho do mercado de equipamentos de teste elétrico e eletrônico deverá crescer de USD 15,66 bilhões em 2025 para USD 16,31 bilhões em 2026 e está previsto para atingir USD 19,95 bilhões até 2031, a um CAGR de 4,12% no período 2026-2031. Esse crescimento constante reflete a complexidade crescente das telecomunicações, da eletrificação automotiva, da produção avançada de semicondutores e do endurecimento das normas de segurança da IoT. A demanda cresce à medida que os lançamentos de ondas milimétricas 5G, as plataformas de veículos elétricos de 800 V e as arquiteturas de chips de 3 nm extrapolam os limites de medição dos equipamentos legados. A adoção de automação assistida por IA, instrumentos definidos por software e sistemas PXI modulares está ampliando o acesso a capacidades sofisticadas, ao mesmo tempo em que ajuda os usuários a mitigar atrasos na cadeia de suprimentos e a inflação de custos de componentes. Ao mesmo tempo, a pressão competitiva de fornecedores asiáticos focados em custos está remodelando as estratégias de aquisição, e os modelos de locação estão ganhando força entre os clientes que enfrentam grandes desembolsos de capital. Essas tendências paralelas mantêm o impulso positivo para o mercado de equipamentos de teste elétrico e eletrônico, apesar dos obstáculos periódicos decorrentes de escassez de componentes e perturbações geopolíticas.

Principais Conclusões do Relatório

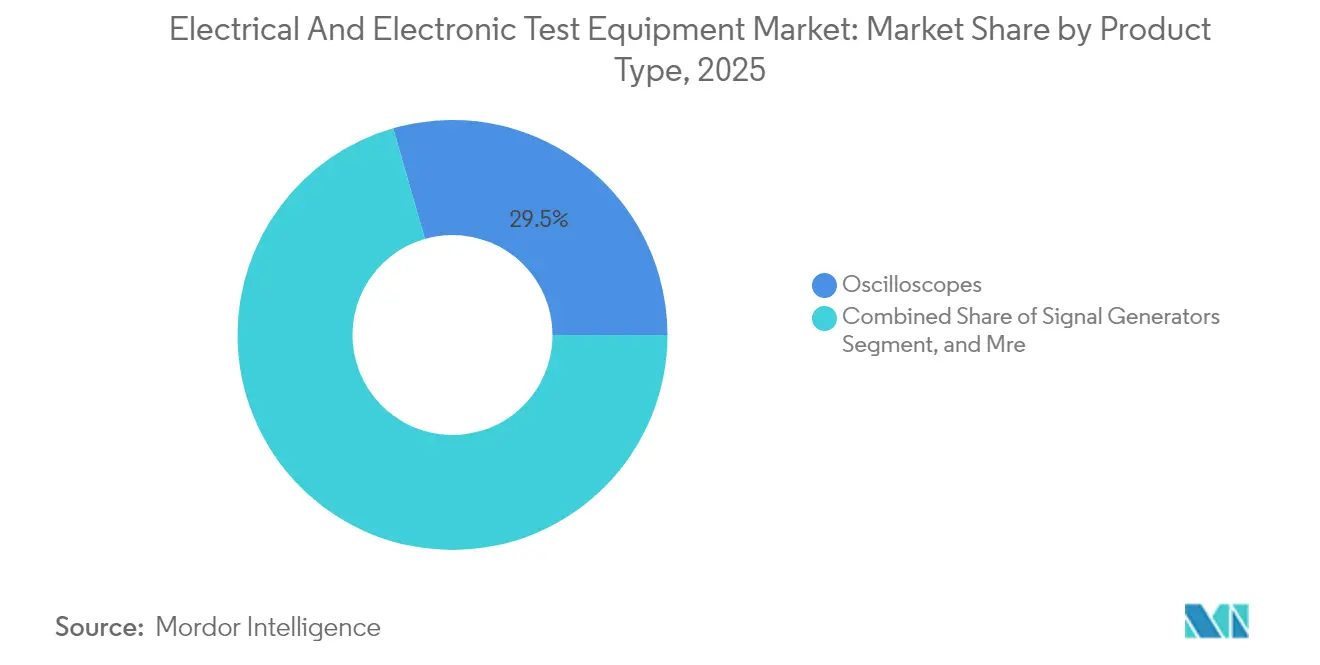

- Por tipo de produto, os osciloscópios lideraram com 29,45% da participação no mercado de equipamentos de teste elétrico e eletrônico em 2025, enquanto os equipamentos de RF e micro-ondas estão projetados para crescer mais rapidamente, a um CAGR de 4,63% até 2031.

- Por fator de forma, as plataformas de bancada detinham 47,12% do tamanho do mercado de equipamentos de teste elétrico e eletrônico em 2025, enquanto os sistemas PXI apresentam o maior CAGR projetado de 5,02% até 2031.

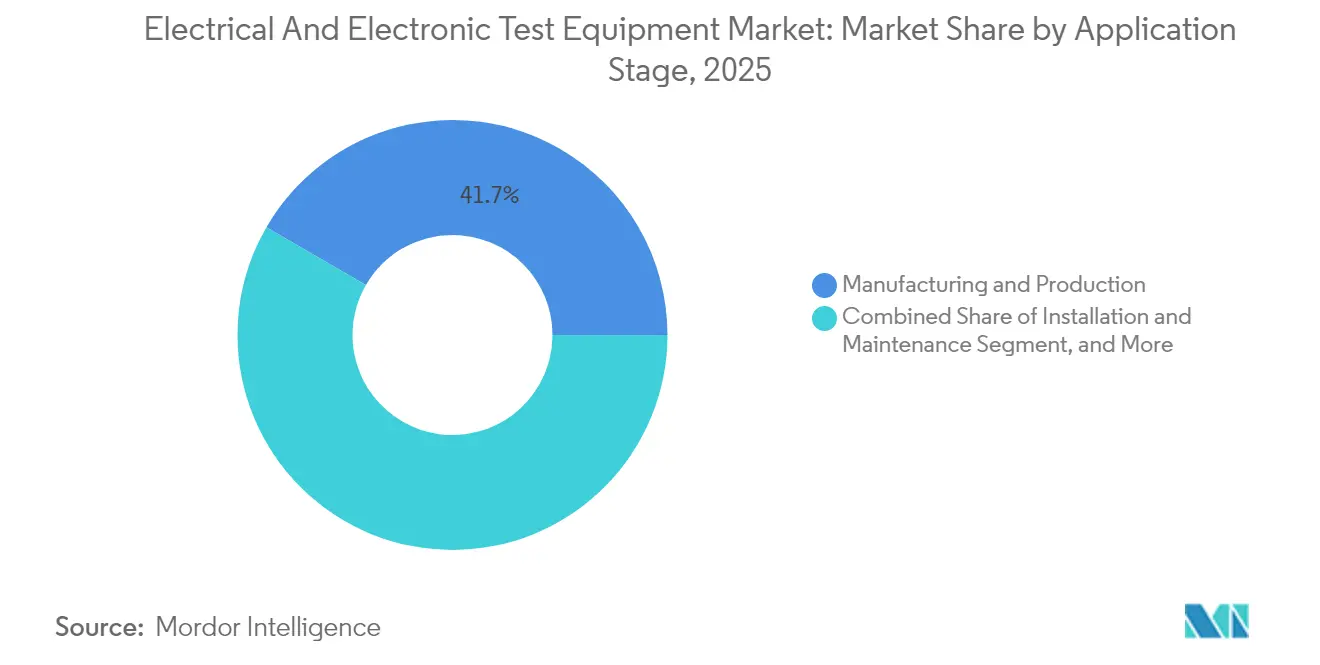

- Por estágio de aplicação, fabricação e produção capturaram 41,65% do tamanho do mercado de equipamentos de teste elétrico e eletrônico em 2025; os testes de certificação e conformidade estão avançando a um CAGR de 4,91% no período 2026-2031.

- Por indústria do usuário final, comunicações e redes comandaram 32,24% da participação em 2025 no mercado de equipamentos de teste elétrico e eletrônico, mas as aplicações automotivas e de veículos elétricos registram o maior CAGR previsto de 4,79% até 2031.

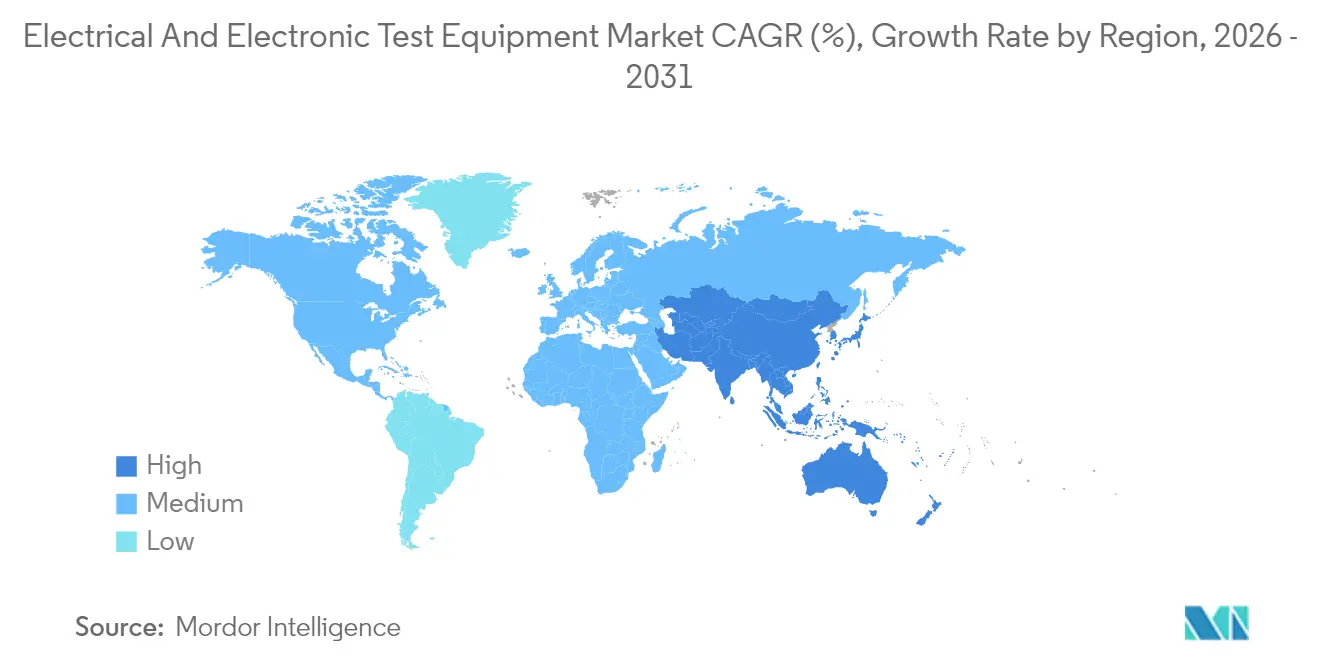

- Por geografia, a Ásia-Pacífico liderou com 39,68% de participação na receita em 2025 do mercado de equipamentos de teste elétrico e eletrônico, sendo que a Ásia-Pacífico está prevista para registrar um CAGR de 5,22% e tornar-se a região de crescimento mais rápido até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Teste Elétrico e Eletrônico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Onda de Implantação de 5G e Comunicações Sem Fio Avançadas | +1.2% | Global, com ganhos iniciais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Complexidade dos Semicondutores de Nós Avançados | +0.9% | Global, concentrado em Taiwan, Coreia do Sul, Estados Unidos | Longo prazo (≥ 4 anos) |

| Necessidades de Teste de VE e Eletrônica de Potência | +0.8% | Global, com aceleração na Europa, China e América do Norte | Médio prazo (2-4 anos) |

| Testes Automatizados Assistidos por IA/AM | +0.6% | América do Norte e UE, com expansão para o núcleo da APAC | Longo prazo (≥ 4 anos) |

| Caracterização de Dispositivos de Banda Proibida Ultra-Larga | +0.4% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Mandatos de Conformidade em Cibersegurança da IoT | +0.3% | Global, com liderança regulatória na UE e no Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Implantação de 5G e Comunicações Sem Fio Avançadas

A expansão global da infraestrutura 5G está impulsionando uma demanda sem precedentes por analisadores de ondas milimétricas e sub-6 GHz, geradores e câmaras over-the-air. Os operadores precisam validar o desempenho de beamforming, agregação de portadoras e backhaul via satélite em alocações de espectro cada vez mais congestionadas.[1]Rohde & Schwarz, "ATS800R Compact Antenna Test Range," rohde-schwarz.com Os equipamentos devem agora simular efeitos Doppler, temporização GNSS e latência de redes não terrestres — tarefas que os conjuntos de RF terrestres convencionais não conseguem realizar. Os fornecedores estão lançando intervalos CATR compactos que reduzem o espaço físico necessário, mantendo a fidelidade da zona de silêncio, uma necessidade fundamental para os fabricantes de dispositivos de consumo. A demanda também provém de implantações de redes privadas em fábricas e centros de logística, onde a coexistência espectral e a ultrarreliabilidade impõem novos encargos de verificação aos laboratórios de teste. Esses fatores sustentam coletivamente o impulso para o mercado de equipamentos de teste elétrico e eletrônico à medida que os padrões sem fio evoluem em direção ao 5G-Avançado e às pesquisas iniciais de 6G.

Complexidade dos Semicondutores de Nós Avançados

A fabricação de nós de 3 nm e mais finos multiplica os vetores de teste à medida que os fabricantes de chips adotam embalagens multi-die e arquiteturas de chiplet. A associação industrial SEMI prevê vendas de equipamentos de teste de semicondutores de USD 6,7 bilhões para 2024, com um incremento de 30,3% esperado em 2025 à medida que a complexidade dos dispositivos aumenta.[2]SEMI, "Global Semiconductor Equipment Sales Forecast," semi.org Teradyne e parceiros agora sondagem ambos os lados de wafers de fotônica de silício em uma única passagem, reduzindo os tempos de ciclo para ópticas co-encapsuladas. Pilhas de memória de alta largura de banda, aceleradores de IA e transceivers no pacote exigem controle térmico rigoroso e cobertura de interface multi-gigabit, empurrando o ATE legado além de seus limites. Os fornecedores de placas de sondagem FormFactor e Technoprobe receberam investimento estratégico da Advantest para garantir o fornecimento de conectores de próxima geração. O crescente investimento de capital sustenta o crescimento de longo prazo para o mercado de equipamentos de teste elétrico e eletrônico ao ampliar as cargas de trabalho endereçáveis.

Necessidades de Teste de VE e Eletrônica de Potência

A adoção de veículos elétricos acelera a demanda por fontes bidirecionais e cargas regenerativas que lidam com arquiteturas de 800 V, inversores de carboneto de silício e carregadores conectados à rede. National Instruments oferece sistemas escaláveis de até 2,4 MW com 95% de eficiência energética para validação de pacotes de baterias e trens de força.[3]National Instruments, "High-Power EV Test Platforms," ni.com Tektronix destaca os desafios de sondagem em frequências de comutação de 100 kHz, onde as parasitas distorcem as medições de perda. A integração veículo-à-rede e a transferência sem fio introduzem pontos de verificação de conformidade para CEM, segurança e códigos de rede, ampliando o envelope de teste. Chroma ATE cobre toda a cadeia de VE, desde emuladores de baterias até dinamômetros de propulsão, ilustrando a amplitude de oportunidades para o mercado de equipamentos de teste elétrico e eletrônico. O crescimento permanece robusto à medida que os fabricantes de automóveis ampliam a produção em volume de plataformas eletrificadas em todo o mundo.

Testes Automatizados Assistidos por IA/AM

Os algoritmos de aprendizado de máquina estão transformando instrumentos em sistemas preditivos que reduzem os tempos de ciclo e sinalizam anomalias antes que ocorram perdas de rendimento. Os fornecedores incorporam rotinas de IA que calibram automaticamente as configurações, otimizam as sequências de teste e programam manutenção preventiva, prolongando a vida útil dos ativos e reduzindo o custo total de propriedade. As arquiteturas definidas por software agrupam dados de osciloscópios, fontes e analisadores para alimentar redes neurais que aprendem as janelas de parâmetros ideais. Os primeiros adotantes relatam reduções de tempo de teste de dois dígitos, um benefício persuasivo à medida que as fábricas buscam maior throughput para eletrônicos de alto mix. A mudança requer back-ends de computação robustos e pipelines de dados seguros, estimulando alianças entre fabricantes de instrumentos e provedores de IA em nuvem. Esses desenvolvimentos elevam o mercado de equipamentos de teste elétrico e eletrônico ao adicionar fluxos de valor de software sobre as receitas de hardware tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto Custo de Capital e Migração para Locações | -0.7% | Global, com impacto agudo em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Pressão de Preços de Fornecedores Asiáticos de Baixo Custo | -0.5% | Global, com concentração em segmentos sensíveis a preços | Médio prazo (2-4 anos) |

| Escassez de Componentes de Precisão | -0.3% | Global, com impacto severo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Direito de Reparo Limitando Protocolos Proprietários | -0.2% | América do Norte e UE, com expansão regulatória para a APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Migração para Locações

As plataformas de ATE 5G ou de semicondutores de ponta podem ultrapassar USD 1 milhão por unidade, pressionando os orçamentos de capex. Os clientes optam cada vez mais por modelos de locação ou assinatura; a Electro Rent mantém USD 1,2 bilhão em inventário para atender a essas necessidades. A Associação Americana de Leasing e Financiamento de Equipamentos projeta que 54% das aquisições de equipamentos serão financiadas em 2024 e espera que o Equipamento como Serviço cresça a um CAGR de 50% até 2030. Embora a receita recorrente beneficie os fornecedores a longo prazo, as vendas de hardware de curto prazo se estabilizam, moderando a expansão geral do mercado de equipamentos de teste elétrico e eletrônico.

Pressão de Preços de Fornecedores Asiáticos de Baixo Custo

Marcas como GW Instek e Rigol Technologies oferecem osciloscópios, analisadores de espectro e fontes CC a preços bem abaixo dos concorrentes estabelecidos, aproveitando o fornecimento de componentes em alto volume e a produção localizada. Com os ciclos de obsolescência de componentes agora tão curtos quanto dois anos, o redesenho ágil e as rápidas trocas de ferramentas dão aos fornecedores emergentes uma posição de mercado. Essa pressão corrói os preços médios de venda nos segmentos de entrada, diluindo sutilmente o crescimento da receita para o mercado de equipamentos de teste elétrico e eletrônico mesmo quando a demanda por unidades se mantém firme.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Equipamentos de RF Impulsionam a Inovação

O tamanho do mercado de equipamentos de teste elétrico e eletrônico para osciloscópios ficou em USD 4,61 bilhões em 2025, representando uma fatia dominante de 29,45% da receita total. Os osciloscópios permanecem indispensáveis em P&D, validação e resolução de problemas, embora os limites de largura de banda e a profundidade de decodificação de protocolo sejam agora diferenciais à medida que os projetos ultrapassam 70 GHz. Os instrumentos de RF e micro-ondas estão se expandindo a um CAGR de 4,63% graças às redes não terrestres 5G, à IoT via satélite e ao radar automotivo. Os analisadores de espectro com gatilhos em tempo real e os geradores de sinal capazes de 2 GHz de largura de banda de modulação estão migrando dos laboratórios para o campo. Analisadores de rede vetorial portáteis, como o VNA400 alimentado por USB de 40 GHz, comprovam que a miniaturização não compromete mais o desempenho.

O ATE de semicondutores enfrenta compras cíclicas vinculadas a expansões de fábricas, mas se beneficia de arquiteturas de chiplet que aumentam as contagens de pinos e impulsionam testes multissítio. As câmaras de estresse ambiental e os testadores de segurança elétrica estão recebendo um impulso de atualizações mais rigorosas da IEC e da UL, especialmente em dispositivos de consumo alimentados por bateria. A convergência óptico-elétrica está gerando testadores híbridos que medem perda de inserção, diagramas de olho e prejuízos de RF em um único fluxo de trabalho, atendendo à demanda dos centros de dados por ópticas co-encapsuladas. No geral, a diversificação de produtos sustenta a estabilidade da receita para o mercado de equipamentos de teste elétrico e eletrônico, apesar de bolsões de volatilidade.

Por Fator de Forma: Sistemas Modulares Ganham Impulso

As plataformas de bancada oferecem precisão de referência, painéis frontais intuitivos e proteção robusta de entradas, garantindo 47,12% da receita de 2025. Elas dominam o design em estágio inicial e os laboratórios universitários, onde a flexibilidade supera a densidade de rack. Os sistemas PXI modulares, no entanto, estão crescendo mais rapidamente, com um CAGR de 5,02%, à medida que os usuários privilegiam canais sincronizados e definidos por software para testes paralelos. O tamanho do mercado de equipamentos de teste elétrico e eletrônico atribuído às configurações PXI está previsto para exceder USD 5,18 bilhões até 2031, à medida que as fábricas digitalizam as estações de qualidade e encurtam os ciclos de troca.

A NI conta com mais de 600 módulos PXI sob sua marca e 1.500 em todo o ecossistema mais amplo, oferecendo aos engenheiros uma paleta no estilo Lego de cartões de RF, sinal misto e potência. A ADLINK amplia o alcance para linhas de produção em massa com testadores paramétricos baseados em PXI que rivalizam com sistemas de rack proprietários em throughput. Os analisadores portáteis preenchem tarefas de preenchimento de lacunas em serviços de campo, fazendas de energia renovável e auditorias de torres de telecomunicações, agora com painéis em nuvem para geração imediata de relatórios. Essa convergência de fatores de forma sustenta uma concorrência saudável dentro do mercado de equipamentos de teste elétrico e eletrônico.

Por Estágio de Aplicação: Testes de Conformidade se Aceleram

As estações de fabricação e produção representaram 41,65% dos gastos de 2025, apoiadas pela automação crescente e pela análise inline que reduz os custos de retrabalho. O teste de certificação e conformidade supera os demais estágios, com um CAGR projetado de 4,91%, resultado de novas cláusulas de cibersegurança nas regulamentações de rádio da UE e dos limites de CEM em evolução para carregadores de alta potência. Os laboratórios de teste ampliam o escopo além dos parâmetros elétricos tradicionais para incluir análise de código e desempenho over-the-air, aumentando a rotatividade de equipamentos.

O design e a P&D continuam sendo o motor de criatividade para o mercado de equipamentos de teste elétrico e eletrônico, respondendo por aproximadamente um quarto das vendas anuais. As cadeias de ferramentas que vinculam a simulação à medição ao vivo, às vezes chamadas de "teste baseado em modelo", proporcionam ciclos de design mais precisos e estimulam atualizações para osciloscópios de maior largura de banda e analisadores lógicos. A demanda por instalação e manutenção está se recuperando com a densificação de pequenas células 5G e a expansão de fazendas solares, impulsionando a compra de osciloscópios de espectro compactos, rastreadores de curva I-V e sondas de inspeção de fibra.

Por Indústria do Usuário Final: A Transformação Automotiva Lidera

As redes de comunicações ainda encabeçam a lista de compradores com 32,24% dos gastos em 2025, abrangendo o lançamento de macro estações-base, atualizações de backbone de centros de dados e expansão de segmentos terrestres de satélite. No entanto, os fabricantes automotivos e de veículos elétricos registrarão um CAGR de 4,79% até 2031, refletindo a crescente fusão de sensores, validação de trens de força de VE e auditorias de cibersegurança incorporada. O mercado de equipamentos de teste elétrico e eletrônico encontra novos terrenos em bancadas de teste de baterias, bancadas de calibração de LiDAR e verificação de segurança funcional em arquiteturas zonais.

As fundições de semicondutores e os provedores de assembly e teste terceirizados permanecem grandes investidores, à medida que os aceleradores de IA, a memória de alta largura de banda e o empacotamento avançado elevam os parâmetros de referência de detecção de defeitos. Os orçamentos de aeroespacial e defesa estão crescendo para guerra eletrônica, radar de arranjo de fase e teste de cargas úteis espaciais. A automação industrial e as atualizações de redes elétricas inteligentes exigem analisadores de potência e gateways de protocolo capazes de coexistir com campos SCADA legados, espalhando a demanda além dos fabricantes de eletrônicos para os players da indústria de processos.

Análise Geográfica

A América do Norte gerou uma participação significativa com base em P&D de defesa, expansões de fábricas no Arizona e lançamentos de banda C 5G. Os incentivos federais e os laboratórios de calibração credenciados sustentam um ecossistema maduro que valoriza a rastreabilidade e o serviço rápido. As operadoras de telecomunicações canadenses e as startups de veículos elétricos acrescentam demanda incremental por serviços de conformidade.

A Ásia-Pacífico está a caminho de um CAGR de 5,22% e provavelmente se aproximará da paridade com a América do Norte até 2031. O impulso da China por semicondutores autóctones, a liderança de Taiwan em nós avançados e os investimentos sul-coreanos em memória auxiliam o crescimento de volume. As nações do Sudeste Asiático fornecem uma válvula de alívio para a produção manufatureira, criando oportunidades greenfield para osciloscópios de médio alcance e racks PXI. As operadoras de telecomunicações indianas que adotam o Open RAN e os fabricantes de automóveis japoneses que validam baterias de estado sólido acrescentam fluxos de receita diversos ao mercado de equipamentos de teste elétrico e eletrônico.

A Europa apresenta crescimento moderado, porém estável, à medida que a eletrificação automotiva, as metas de energia renovável e as iniciativas de soberania digital mantêm o fluxo de capex. Alemanha e França sediam operações significativas de calibração e locação, enquanto as nações nórdicas pioneiras em testes de campo de 5G avançado. Os provedores de EMS da Europa Oriental atraem contratos de nearshoring, impulsionando a demanda por instrumentos de nível básico, mas conectados à rede. América do Sul e Oriente Médio e África permanecem incipientes, mas promissores, com automação de mineração, energia solar em escala de utilidade e reformas de aeroportos permitindo as primeiras instalações de bancadas de teste modulares.

Cenário Competitivo

A indústria de equipamentos de teste elétrico e eletrônico apresenta consolidação moderada, com os principais fornecedores ampliando portfólios por meio de aquisições e parcerias. A compra de USD 1,46 bilhão da Spirent pela Keysight amplia seu alcance em testes de nuvem automatizada e SD-WAN. O plano da Anritsu de adquirir a DEWETRON adiciona análise de potência de alta precisão para sistemas de propulsão de VE. Esses movimentos exemplificam uma mudança em direção a plataformas de ponta a ponta que combinam hardware, software e serviços gerenciados, criando custos de troca que fidelizam os clientes.

Especialistas menores prosperam em nichos como leitura de qubit de computadores quânticos, óptica coerente de alta velocidade e frotas de locação de CEM. Parcerias como a colaboração da Teradyne com a Infineon em dispositivos de potência de banda proibida larga ilustram como os fabricantes de equipamentos originais e os fabricantes de equipamentos co-inovam quando soluções de uma única parte são insuficientes. Os concorrentes com preços competitivos de Taiwan e da China continental mantêm os preços de entrada baixos, incentivando os titulares a migrar o valor para análises e automação com IA.

A infraestrutura de serviços é outro campo de batalha; a cadeia de calibração Trescal adicionou 15 instalações em cinco continentes durante 2024. Os fornecedores agora incluem painéis de monitoramento remoto, alertas de manutenção preditiva e atualizações de firmware baseadas em nuvem, transformando a instrumentação em ativos conectados. A conformidade com ISO 17025, ANSI Z540.3 e IEC-60529 permanece uma barreira para novos entrantes, favorecendo os titulares com laboratórios credenciados em múltiplos países.

Líderes da Indústria de Equipamentos de Teste Elétrico e Eletrônico

Fortive Corporation

Keysight Technologies Inc.

Rohde & Schwarz GmbH & Co. KG

National Instruments Corporation

Anritsu Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Anritsu concordou em adquirir a DEWETRON para expandir soluções de medição de potência de precisão para aplicações de VE e energia renovável.

- Março de 2025: Teradyne lançou a primeira célula de teste de sondagem de wafer dupla face pronta para produção para fotônica de silício em parceria com a ficonTEC.

- Fevereiro de 2025: Teradyne e Infineon formaram uma parceria de teste de semicondutores de potência e transferiram 80 engenheiros de ATE da Infineon para a Teradyne.

- Janeiro de 2025: Advantest investiu na FormFactor e na Technoprobe, adquirindo participações minoritárias para garantir o fornecimento de placas de sondagem para nós avançados

Escopo do Relatório Global do Mercado de Equipamentos de Teste Elétrico e Eletrônico

Os equipamentos de teste elétrico e eletrônico incluem uma ampla gama de ferramentas e instrumentos usados para medir, diagnosticar, testar e solucionar problemas em sistemas e dispositivos elétricos e eletrônicos. Eles são usados para medir parâmetros elétricos como tensão, corrente, resistência, capacitância e frequência.

O mercado de equipamentos de teste elétrico e eletrônico é segmentado por tipo (equipamentos de teste automático de semicondutores (ATE), equipamentos de teste de radiofrequência (RF), equipamentos de teste digital, teste elétrico e ambiental, e aquisição de dados (DAQ)), indústria do usuário final (comunicações, semicondutores e computação, aeroespacial e defesa, eletrônicos de consumo, veículos elétricos (VEs) e outras indústrias de usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Osciloscópios |

| Analisadores de Espectro e de Rede |

| Geradores de Sinal |

| Equipamentos de Teste Automático de Semicondutores (ATE) |

| Equipamentos de Teste de RF e Micro-ondas |

| Sistemas de Aquisição de Dados (DAQ) |

| Teste de Segurança Elétrica e Ambiental |

| Bancada |

| Portátil / Handheld |

| Modular / PXI / Baseado em PC |

| Design e P&D |

| Fabricação e Produção |

| Instalação e Manutenção |

| Certificação e Conformidade |

| Comunicações e Redes |

| Semicondutores e Computação |

| Automotivo e Veículos Elétricos |

| Aeroespacial e Defesa |

| Eletrônicos de Consumo e Eletrodomésticos |

| Industrial e Energia |

| Saúde e Ciências da Vida |

| Outras Indústrias de Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Osciloscópios | ||

| Analisadores de Espectro e de Rede | |||

| Geradores de Sinal | |||

| Equipamentos de Teste Automático de Semicondutores (ATE) | |||

| Equipamentos de Teste de RF e Micro-ondas | |||

| Sistemas de Aquisição de Dados (DAQ) | |||

| Teste de Segurança Elétrica e Ambiental | |||

| Por Fator de Forma | Bancada | ||

| Portátil / Handheld | |||

| Modular / PXI / Baseado em PC | |||

| Por Estágio de Aplicação | Design e P&D | ||

| Fabricação e Produção | |||

| Instalação e Manutenção | |||

| Certificação e Conformidade | |||

| Por Indústria do Usuário Final | Comunicações e Redes | ||

| Semicondutores e Computação | |||

| Automotivo e Veículos Elétricos | |||

| Aeroespacial e Defesa | |||

| Eletrônicos de Consumo e Eletrodomésticos | |||

| Industrial e Energia | |||

| Saúde e Ciências da Vida | |||

| Outras Indústrias de Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de teste elétrico e eletrônico em 2026?

O tamanho do mercado de equipamentos de teste elétrico e eletrônico está em USD 16,31 bilhões em 2026.

Qual é a taxa de crescimento esperada até 2031?

O mercado está previsto para se expandir a um CAGR de 4,12%, atingindo USD 19,95 bilhões até 2031.

Qual segmento de produto apresenta o crescimento mais rápido?

Os equipamentos de teste de RF e micro-ondas estão projetados para crescer a um CAGR de 4,63% até 2031, devido à demanda de 5G, satélite e radar.

Por que a Ásia-Pacífico é considerada o motor de crescimento?

As expansões de capacidade manufatureira, os investimentos regionais em semicondutores e as iniciativas governamentais de apoio impulsionam coletivamente um CAGR de 5,22% na Ásia-Pacífico.

Como os modelos de locação estão afetando os fornecedores de equipamentos?

A crescente adoção de locação e assinatura suaviza as receitas de longo prazo, mas pode amortizar as vendas de hardware de curto prazo, reduzindo aproximadamente 0,7% do CAGR previsto.

Página atualizada pela última vez em: