Tamanho e Participação do Mercado de Detecção, Monitoramento e Segurança em Radiação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

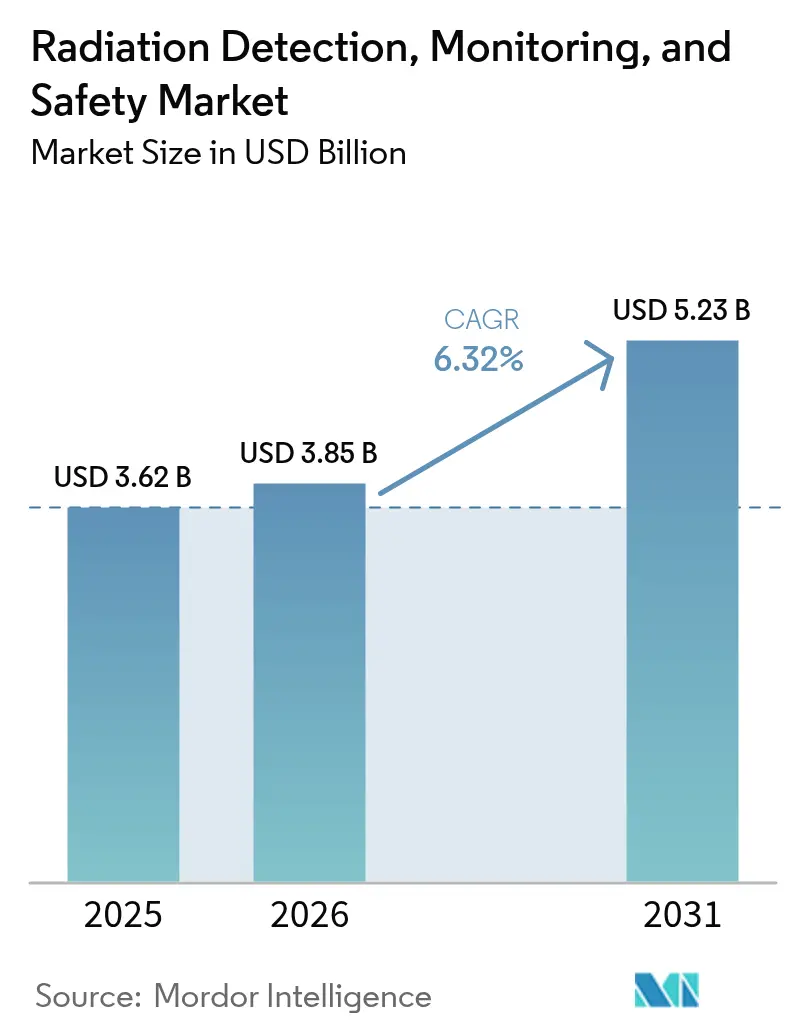

| Tamanho do Mercado (2026) | 3.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detecção, Monitoramento e Segurança em Radiação por Mordor Intelligence

O tamanho do mercado de detecção, monitoramento e segurança em radiação em 2026 é estimado em USD 3,85 bilhões, crescendo a partir do valor de 2025 de USD 3,62 bilhões, com projeções para 2031 indicando USD 5,23 bilhões, crescendo a um CAGR de 6,32% entre 2026 e 2031. A expansão dos procedimentos de medicina nuclear, os mandatos regulatórios para vigilância ambiental contínua e os rápidos avanços no desempenho dos detectores baseados em semicondutores sustentam essa trajetória. O aumento das preocupações com segurança reforça a demanda nos segmentos de controle de fronteiras, primeiros socorristas e infraestrutura crítica, enquanto as frotas de reatores envelhecidos impulsionam a necessidade de implantações de monitoramento vinculadas ao descomissionamento. O mercado de detecção, monitoramento e segurança em radiação se beneficia de uma proposta de valor de uso duplo que alinha os investimentos em saúde civil com os gastos em segurança nacional, criando uma base de receita resiliente. As concessionárias norte-americanas, os programas europeus de eliminação gradual do nuclear e as expansões da Ásia-Pacífico aceleram coletivamente os ciclos de substituição das plataformas de detecção legadas. A conectividade digital, a análise preditiva e as arquiteturas nativas em nuvem distinguem agora as ofertas premium, apoiando as receitas de software no mercado secundário e os contratos de serviços recorrentes.

Principais Conclusões do Relatório

- Por tipo de produto, as soluções de detecção e monitoramento detinham 50,74% da participação do mercado de detecção, monitoramento e segurança em radiação em 2025, enquanto os equipamentos de segurança estão posicionados para crescer a um CAGR de 7,55% até 2031.

- Por tecnologia de detector, os sistemas de cintilação comandaram 41,05% da participação do tamanho do mercado de detecção, monitoramento e segurança em radiação em 2025, ao passo que os detectores de semicondutores devem se expandir a um CAGR de 7,88% entre 2026 e 2031.

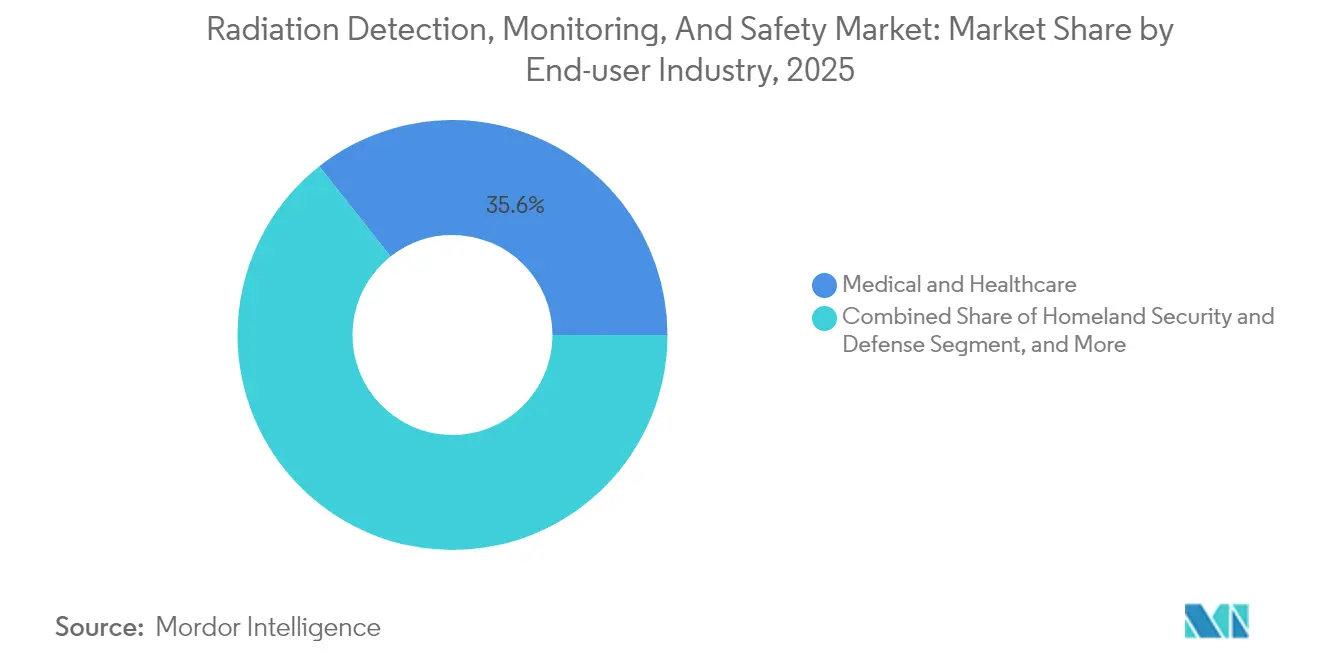

- Por setor do usuário final, o setor de medicina e saúde respondeu por 35,64% da participação do tamanho do mercado de detecção, monitoramento e segurança em radiação em 2025; a segurança nacional e defesa devem avançar a um CAGR de 7,18% até 2031.

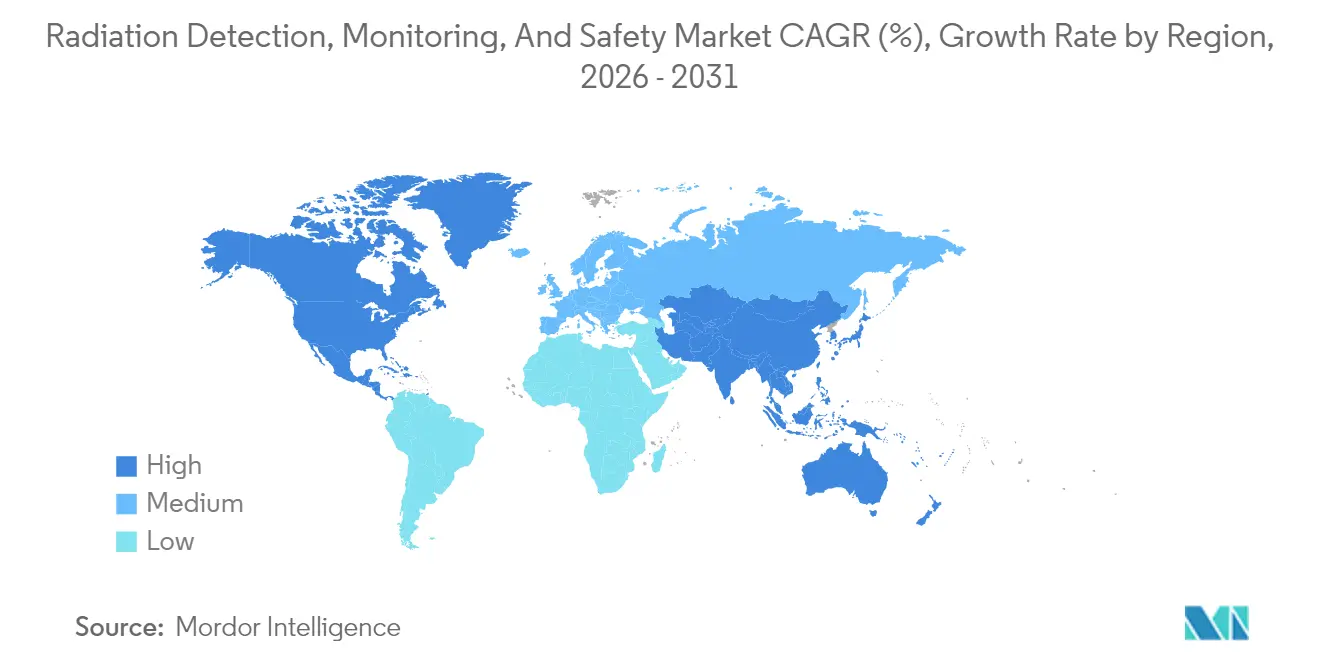

- Por geografia, a América do Norte liderou o mercado de detecção, monitoramento e segurança em radiação com uma participação de mercado de 30,05% em 2025, enquanto a região Ásia-Pacífico deve registrar um CAGR de 8,05% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Detecção, Monitoramento e Segurança em Radiação

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente incidência de câncer e doenças crônicas | +1.2% | Global, concentrada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão dos procedimentos de medicina nuclear e radioterapia | +1.5% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Pressão regulatória para monitoramento ambiental em tempo real | +0.9% | Global, liderada pela Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Miniaturização e dosímetros habilitados para IoT | +0.8% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mapeamento de radiação em área ampla baseado em VANTs | +0.6% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Descomissionamento de reatores nucleares envelhecidos em todo o mundo | +0.7% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Câncer e Doenças Crônicas

A prevalência do câncer está se aproximando de 35 milhões de casos globais até 2050, ampliando a base endereçável para sistemas de dosimetria de precisão.[1]Fonte: Organização Mundial da Saúde, "Estatísticas Globais de Câncer 2024," OMS, who.int Os departamentos de radioterapia agora especificam precisão de monitoramento de feixe em submilissegundos, favorecendo detectores de semicondutores que capturam flutuações de alta frequência na taxa de dose. As plataformas de planejamento de tratamento adaptativo amplificam os volumes de geração de dados, e os clínicos recorrem cada vez mais a ciclos de retroalimentação em tempo real para ajustar as doses fracionadas. Os sistemas de saúde, portanto, orçam para bancadas de verificação de dose multicanal, calibradores de campo redundantes e software de registro de doses hospedado em nuvem, um ecossistema que amplia o mercado de detecção, monitoramento e segurança em radiação. As estratégias dos fornecedores concentram-se em cabeças de detector modulares e painéis de garantia de qualidade assistidos por IA que aumentam o tempo de atividade dos aceleradores lineares.

Expansão dos Procedimentos de Medicina Nuclear e Radioterapia

Os exames de medicina nuclear cresceram 12% em relação ao ano anterior em 2024, impulsionados por isótopos teranósticos como actínio-225 e lutécio-177.[2]Fonte: Conselho Editorial do Journal of Nuclear Medicine, "Aplicações Teranósticas em Medicina Nuclear: Revisão de 2024," Journal of Nuclear Medicine, snmjournals.org Os centros de radiofármacos requerem monitores de partículas alfa no ar, espectrômetros gama de cela quente e dosímetros pessoais que se sincronizam automaticamente com as bases de dados LIMS das instalações. As redes descentralizadas de cíclotrons, posicionadas mais próximas das populações de pacientes, multiplicam os nós de aquisição para gabinetes de blindagem, portais de descontaminação e kits de teste de vazamento. A padronização ao abrigo do U.S. FDA 21 CFR Parte 361 obriga protocolos de calibração específicos para cada isótopo, assegurando oportunidades recorrentes de terceirização para prestadores de serviços de recalibração de detectores. Essas tendências elevam os ASPs (preços médios de venda) e ampliam a visibilidade da receita no mercado secundário.

Pressão Regulatória para Monitoramento Ambiental em Tempo Real

A diretiva europeia Euratom 2013/59 exige vigilância ambiental contínua nos perímetros dos reatores; regras comparáveis emanam das revisões da Parte 20 da U.S. NRC.[3]Fonte: Comissão Reguladora Nuclear dos EUA, "Normas de Proteção Radiológica," NRC, nrc.gov As concessionárias agora implantam portais espectroscópicos em rede de malha que transmitem médias de taxa de dose de um minuto para painéis em nuvem. Os alarmes de limiar automatizados se integram com os planos de resposta a emergências, encurtando os intervalos de alerta para ação. Os fabricantes originais de detectores se diferenciam por meio de gabinetes resistentes às intempéries certificados para temperaturas que variam de −40 °C a +60 °C e autonomia de bateria de reserva superior a sete dias. Os gastos com conformidade se estendem a laboratórios municipais e acadêmicos que espelham os padrões de monitoramento de reatores, ampliando os mercados finais endereçáveis.

Miniaturização e Dosímetros Habilitados para IoT

Crachás vestíveis, pouco mais espessos do que um cartão de crédito, transmitem registros de doses via Bluetooth Low Energy para servidores hospitalares seguros. A manutenção automatizada de registros alivia a escassez de pessoal entre os responsáveis pela segurança radiológica, particularmente nas clínicas de oncologia da Ásia-Pacífico. A integração com aplicativos de gerenciamento de força de trabalho oferece suporte ao geofencing, emitindo alertas quando o pessoal entra em zonas restritas sem dosímetros ativos. O conjunto de funcionalidades converte a fiscalização de conformidade em uma cultura de segurança preventiva, ampliando os ciclos de substituição dos pellets TLD consumíveis em direção às assinaturas de dosimetria conectada.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Rigorosa carga de conformidade multijurisdicional | -0.8% | Global, mais complexa na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de responsáveis certificados pela segurança radiológica | -0.6% | Global, aguda na Ásia-Pacífico e mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Alto dispêndio de capital para detectores de grau espectroscópico | -0.5% | Global, limitando usuários finais menores | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de fornecimento de He-3 e cristais cintiladores | -0.7% | Global, afetando aplicações de detecção de nêutrons | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rigorosa Carga de Conformidade Multijurisdicional

Os fabricantes originais de detectores devem obter aprovação nos dossiês FDA 510(k), satisfazer as métricas de desempenho da IEC 60601-2-45 e alcançar a conformidade com a marcação CE, cada uma exigindo testes discretos de biocompatibilidade, compatibilidade eletromagnética e padrão de radiação.[4]Fonte: Agência de Alimentos e Medicamentos dos EUA, "Base de Dados de Aprovações de Dispositivos Médicos 510(k)," FDA, fda.gov Somente a documentação infla os orçamentos de pesquisa e desenvolvimento, levando os inovadores menores a optar por acordos de licenciamento ou mercados acadêmicos de nicho. As faixas de certificação paralelas dificultam as atualizações ágeis de firmware, uma vez que os dispositivos implantados entram em operação em vários países, retardando o lançamento de novas funcionalidades. O resultado são ciclos de aprovação de design prolongados que podem superar quatro anos, diluindo o VPL dos novos investimentos em tecnologia e moderando a aceleração de receita de curto prazo no mercado de detecção, monitoramento e segurança em radiação.

Escassez de Responsáveis Certificados pela Segurança Radiológica

As estruturas de licenciamento, como o 10 CFR Parte 35, estipulam um mínimo de horas de formação e prática clínica supervisionada para os responsáveis pela segurança radiológica; no entanto, os canais de formação permanecem subdimensionados.[5]Fonte: Sociedade de Física da Saúde, "Análise da Força de Trabalho de Responsáveis pela Segurança Radiológica 2024," Sociedade de Física da Saúde, hps.org As redes de oncologia da Ásia-Pacífico, que crescem a uma taxa de dois dígitos, enfrentam, portanto, déficits de pessoal que atrasam o comissionamento das instalações. Os hospitais compensam terceirizando as funções de conformidade para os fornecedores de equipamentos, mas as cláusulas de responsabilidade limitam o escopo de tais contratações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Detecção Impulsiona o Crescimento

Os sistemas de detecção e monitoramento geraram 50,74% da receita de 2025, ancorando os orçamentos de aquisição de hospitais, concessionárias e agências de defesa que devem validar continuamente as condições de dose. No âmbito do tamanho do mercado de detecção, monitoramento e segurança em radiação, as plataformas de detecção devem crescer em paralelo com os módulos de análise preditiva que recomendam intervalos de manutenção proativa. Os equipamentos de segurança, que abrangem vestuário revestido de chumbo, cabines de descontaminação e portas de contenção automatizadas, superam as normas históricas com um CAGR de 7,55%, impulsionados pelos padrões harmonizados de dispositivos de proteção ISO 2919. As ofertas integradas que unem sondas de raios gama em tempo real com cortinas de blindagem motorizadas reduzem os tempos de alarme até contenção e melhoram a conformidade com o princípio ALARA (tão baixo quanto razoavelmente possível). Os fornecedores aproveitam as sinergias de venda cruzada: os hospitais que encomendam sondas de cintilação frequentemente adicionam assinaturas de dosimetria por crachá, enquanto os operadores de reatores agrupam portais de perímetro com sistemas de ventilação para abrigo no local. A elasticidade de preços permanece modesta, pois as obrigações regulatórias aumentam a urgência de aquisição, garantindo que as SKUs premium mantenham uma tração constante em todo o setor de detecção, monitoramento e segurança em radiação.

A funcionalidade ampliada dos painéis em nuvem — visualização de alarmes com geolocalização, acesso baseado em função e geração automatizada de relatórios de conformidade — eleva o equipamento de detecção além do status de commodity. As sobreposições de SaaS (Software como Serviço) apresentam margem bruta significativa, superando as taxas de hardware e incentivando ecossistemas independentes de hardware. Consequentemente, os parceiros de canal preferem manter em estoque gateways multiprotocolo que integram módulos NaI(Tl), CZT e de nêutrons sob uma única IHM supervisória. A análise em tempo real reduz ainda mais a ocorrência de falsos positivos, reduzindo incidentes de evacuação dispendiosos. Tais soluções de valor agregado reforçam a liderança das soluções de detecção no amplo mercado de detecção, monitoramento e segurança em radiação.

Por Tecnologia de Detector: Semicondutores em Ascensão

Os detectores de cintilação retiveram 41,05% da participação de receita em 2025, graças à sua cadeia de fornecimento madura e ao favorável perfil de custo-desempenho em imagens médicas e monitoramento ambiental. No entanto, as arquiteturas de semicondutores devem registrar um CAGR de 7,88%, quase 1,5 vezes a taxa de crescimento geral do mercado de detecção, monitoramento e segurança em radiação. Os módulos CZT oferecem resolução de energia à temperatura ambiente inferior a 2%, permitindo a discriminação de isótopos crucial para aplicações de segurança nacional. As técnicas de fabricação em escala de chip adaptadas das fundições CMOS de consumo prometem economias de volume que podem superar o alto obstáculo de dispêndio de capital que atualmente restringe a adoção. Enquanto isso, os detectores preenchidos a gás defendem nichos onde a robustez supera a resolução, como as ferramentas de perfilagem de poços de petróleo que operam a 200 °C em subsuperfície. Os dosímetros pessoais estão migrando dos cartões TLD passivos para micrômetros SiPM habilitados para Bluetooth que se sincronizam com registros de dose baseados em nuvem, refletindo a tendência mais ampla de digitalização no mercado de detecção, monitoramento e segurança em radiação.

Os transbordamentos de pesquisa e desenvolvimento entre setores aceleram o progresso dos semicondutores. Os fornecedores de LiDAR automotivo comercializam pilhas de wafers SiPM, cujas matrizes multipixel se destacam na captura de assinaturas de cintilação fracas, reduzindo assim o ruído de escuridão e proporcionando tempos de recuperação mais rápidos. Os avanços paralelos em filmes finos à base de perovskita sugerem o potencial para painéis flexíveis de grande área adequados para asas de drones e fachadas de edifícios. Os organismos de normas como a ISO 21909 expandiram as classes de desempenho para levar em conta esses novos materiais, oferecendo aos responsáveis por aquisições testes de aceitação claramente definidos. Coletivamente, esses avanços consolidam o segmento de semicondutores como o motor de inovação do setor de detecção, monitoramento e segurança em radiação.

Por Setor do Usuário Final: Liderança Médica

As instalações médicas controlaram 35,64% dos gastos de 2025, sustentadas pelo aumento das cargas de casos de radioterapia e por um fluxo constante de radiofármacos aprovados pela FDA. Os monitores automatizados de cela quente documentam os níveis de pureza dos isótopos em partes por bilhão, protegendo a precisão da dosagem dos pacientes. Os registros de dose dos pacientes vinculados alimentam repositórios de big data em oncologia, facilitando estudos de referência de resultados que, por sua vez, estimulam atualizações incrementais de equipamentos. As agências de segurança nacional e defesa, que se expandem a um CAGR de 7,18%, estão adquirindo espectrômetros de mochila leves e sensores embarcados em VANTs que podem varrer pátios de carga sem interromper os fluxos logísticos. As empresas de energia em escala de concessionária e as firmas de END industrial, embora de crescimento mais lento, fornecem demanda estável de ciclo de substituição para monitores de perímetro e sondas de área fixa dentro de salas de turbinas, sustentando assim o crescimento de base do mercado de detecção, monitoramento e segurança em radiação.

Os institutos acadêmicos e de pesquisa formam um nicho de alto ASP porque encomendam espectrômetros sob medida com resolução ultra-alta e calibração de isótopos de nicho. A aquisição financiada por subvenções frequentemente estipula o uso de firmware de código aberto para reprodutibilidade de dados, levando os fornecedores a desacoplar a lógica de processamento sensível à PI em módulos FPGA seguros, enquanto expõem ganchos SDK. Em todos os segmentos de usuários, o fio condutor comum é uma preferência crescente por plataformas de detecção definidas por software, uma mudança que permite extensões de produtos entre verticais e maximiza os fluxos de receita recorrentes.

Análise Geográfica

A América do Norte manteve uma liderança de receita de 30,05% em 2025, refletindo frotas de energia nuclear consolidadas, extensas infraestruturas de segurança nacional e sistemas de saúde precursores na adoção de inovações. Os laboratórios nacionais dos EUA estão canalizando subsídios de pesquisa e desenvolvimento para a miniaturização de detectores CZT, enquanto o quadro NRCan canadense está subsidiando as atualizações de monitoramento ambiental em reatores de pesquisa. As crescentes exportações de radiofármacos do México acrescentam volume incremental para monitores de cela quente de produção de isótopos. A padronização transfronteiriça ao abrigo da ANSI N42 melhora a interoperabilidade dos equipamentos, reforçando assim as economias de escala no mercado regional de detecção, monitoramento e segurança em radiação.

A Ásia-Pacífico registra a trajetória mais rápida com um CAGR de 8,05%, garantida pelo plano da China de comissionar 150 reatores antes de 2060. O mandato de localização incorporado na política Made in China 2025 de Pequim promove plantas de fabricação em joint venture para wafers CZT, reduzindo as tarifas de importação e mitigando a fragilidade da cadeia de fornecimento. O regime regulatório pós-Fukushima do Japão financia malhas de raios gama de perímetro que se estendem por 20 km ao redor dos locais dos reatores, enquanto o Departamento de Energia Atômica da Índia financia medidores de levantamento de baixo custo para enfermarias de terapia do câncer em cidades de segundo nível. A crescente rede de cíclotrons de 18 MeV da Coreia do Sul amplia ainda mais o número de hospitais endereçáveis, reforçando o status da região Ásia-Pacífico como motor de crescimento global do mercado de detecção, monitoramento e segurança em radiação.

A Europa exibe um crescimento equilibrado à medida que os projetos de descomissionamento na Alemanha, Bélgica e Espanha criam demanda especializada por monitores de alfa no ar e sistemas de análise de tambores de resíduos. A França, mantendo uma forte participação de eletricidade nuclear, concentra-se em atualizações de extensão de vida útil que devem atender aos rigorosos critérios de risco sísmico da ASN. O tratado Euratom padroniza as especificações de aquisição, permitindo contratos de volume transfronteiriços que aproveitam ciclos orçamentários plurianuais. As nações da Europa Central e Oriental, que modernizam os reatores de pesquisa da era soviética, buscam conjuntos de detecção completos agrupados com serviços de formação.

O Oriente Médio e África, embora incipientes, estão implantando scanners de carga de nêutrons em portos estratégicos e comissionando laboratórios de radiofarmácia baseados em cíclotrons, prenunciando um impulso de médio prazo para o mercado de detecção, monitoramento e segurança em radiação em geografias emergentes.

Cenário Competitivo

O campo competitivo permanece moderadamente concentrado. A Mirion Technologies aproveita a integração vertical que abrange o crescimento de cristais, a análise de software e as redes de serviço de campo, permitindo propostas completas turnkey. A Thermo Fisher Scientific se diferencia por meio de analisadores de controle de qualidade de radiofármacos de grau de reagente que retroalimentam dados de utilização de instrumentos para painéis em nuvem, impulsionando o consumo de insumos. A Teledyne FLIR concentra-se em espectrômetros portáteis de grau de defesa resistentes às especificações MIL-STD de resposta a desastres, garantindo contratos plurianuais com o DHS.

Os concorrentes especializados perseguem nichos específicos: a Kromek comercializa ASICs de detectores CZT otimizados para cargas úteis de VANTs, enquanto a Fuji Electric oferece dosímetros de saúde com agregação de registro de dose por NFC adequados para departamentos de radiologia de alta produção. Os gargalos na fabricação de cristais incentivam alianças pelo lado da oferta — a recente aquisição da Advanced Measurement Technology pela Mirion ilustra uma estratégia para mitigar o risco de matéria-prima enquanto amplia a amplitude do produto.

O poder de precificação depende de ecossistemas de software que fixam a receita recorrente de análises; portanto, as estratégias de API aberta são limitadas. A fluência regulatória multijurisdicional atua como um fosso competitivo, pois as empresas capazes de navegar pelos requisitos da FDA, CE e PMDA aceleram os lançamentos globais. Por fim, as redes de serviço pós-venda — depósitos de peças de reposição, densidade de engenheiros de campo e centros de monitoramento remoto 24 horas por dia, 7 dias por semana — desempenham um papel decisivo nos verticais de alta disponibilidade, como a geração de energia nuclear, moldando as decisões de compra e reforçando a fidelidade à marca no mercado de detecção, monitoramento e segurança em radiação.

Líderes do Setor de Detecção, Monitoramento e Segurança em Radiação

Kromek Group plc

Teledyne FLIR LLC

Fuji Electric Co., Ltd.

Mirion Technologies Inc.

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Mirion Technologies concluiu sua aquisição de USD 45 milhões da Advanced Measurement Technology, expandindo seu portfólio de monitoramento contínuo de ar e reforçando sua presença na Ásia-Pacífico.

- Agosto de 2024: A Thermo Fisher Scientific recebeu aprovação FDA 510(k) para um sistema de controle de qualidade de radiofármacos baseado em IA que reduz o tempo de análise manual em 60%.

- Julho de 2024: A Teledyne FLIR garantiu um contrato de USD 35 milhões com o DHS para fornecer espectrômetros leves de inspeção de carga para implantações de segurança de fronteiras.

- Junho de 2024: A Kromek Group formou uma joint venture de USD 28 milhões em Shenzhen para localizar a fabricação de detectores CZT para clientes regionais.

Escopo do Relatório Global do Mercado de Detecção, Monitoramento e Segurança em Radiação

| Detecção e Monitoramento |

| Segurança |

| Preenchido a Gás (Geiger-Müller, Proporcional, Câmaras de Ionização) |

| Cintilação (NaI(Tl), CsI, LaBr₃, Plástico) |

| Semicondutor (HPGe, CZT, SiPM) |

| Dosímetros Pessoais (TLD, OSL, Eletrônico) |

| Medicina e Saúde |

| Energia e Geração de Energia (Nuclear, Convencional) |

| Segurança Nacional e Defesa |

| Industrial (Petróleo e Gás, Mineração, Manufatura) |

| Laboratórios de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Detecção e Monitoramento | ||

| Segurança | |||

| Por Tecnologia de Detector | Preenchido a Gás (Geiger-Müller, Proporcional, Câmaras de Ionização) | ||

| Cintilação (NaI(Tl), CsI, LaBr₃, Plástico) | |||

| Semicondutor (HPGe, CZT, SiPM) | |||

| Dosímetros Pessoais (TLD, OSL, Eletrônico) | |||

| Por Setor do Usuário Final | Medicina e Saúde | ||

| Energia e Geração de Energia (Nuclear, Convencional) | |||

| Segurança Nacional e Defesa | |||

| Industrial (Petróleo e Gás, Mineração, Manufatura) | |||

| Laboratórios de Pesquisa e Acadêmicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de detecção, monitoramento e segurança em radiação em 2026?

Está em USD 3,85 bilhões e deve atingir USD 5,23 bilhões até 2031, representando uma previsão de CAGR de 6,32%.

Qual categoria de produto gera a maior parte da receita atual?

As soluções de detecção e monitoramento respondem por 50,74% da receita de 2025, refletindo seu papel central nos segmentos de saúde, industrial e segurança.

Qual tecnologia de detector está crescendo mais rapidamente até 2031?

Os detectores baseados em semicondutores, como o telureto de zinco e cádmio e os fotomultiplicadores de silício, devem registrar um CAGR de 7,88%, impulsionados por melhorias na resolução de energia e na miniaturização.

Por que a Ásia-Pacífico é vista como o epicentro de crescimento?

A agressiva expansão de reatores nucleares da China, as atualizações de monitoramento pós-Fukushima do Japão e a expansão da fabricação de radiofármacos da Índia impulsionam um CAGR regional previsto de 8,05%.

Qual desafio na cadeia de fornecimento mais afeta os instrumentos de detecção de nêutrons?

A disponibilidade intermitente e os preços crescentes do gás hélio-3 continuam pressionando os fabricantes originais a adotar alternativas revestidas de boro ou enriquecidas com lítio.

Página atualizada pela última vez em: