Tamanho e Participação do Mercado de Sistema de Gerenciamento de Filas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

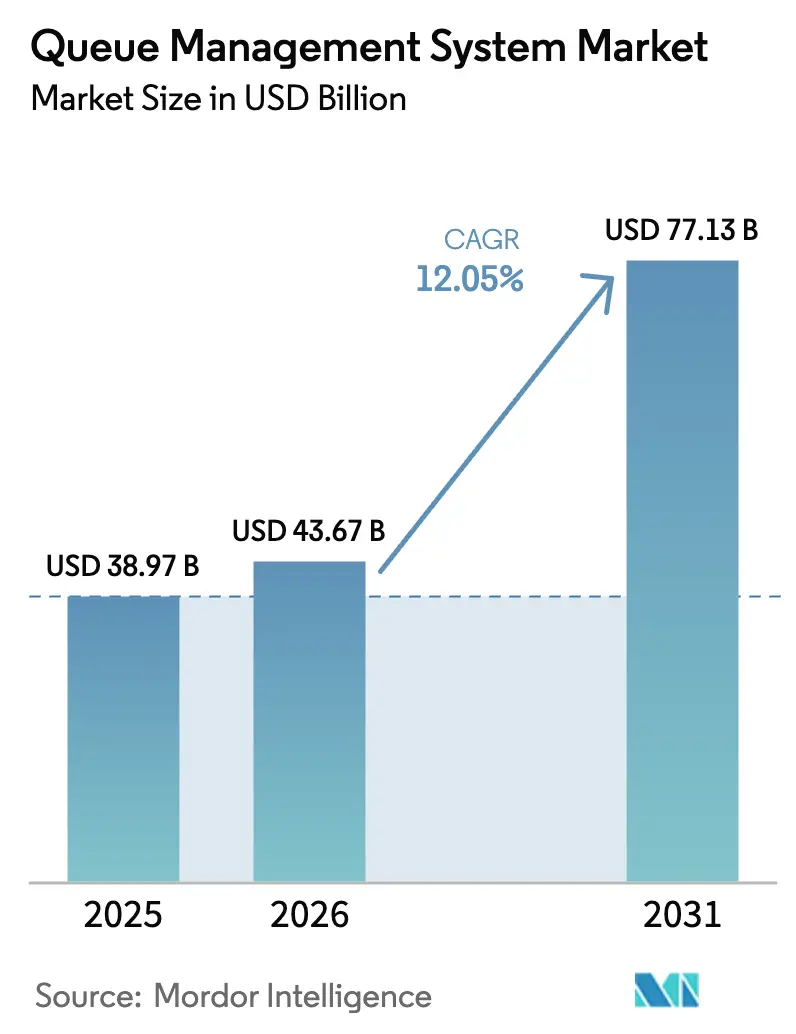

| Tamanho do Mercado (2026) | 43.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

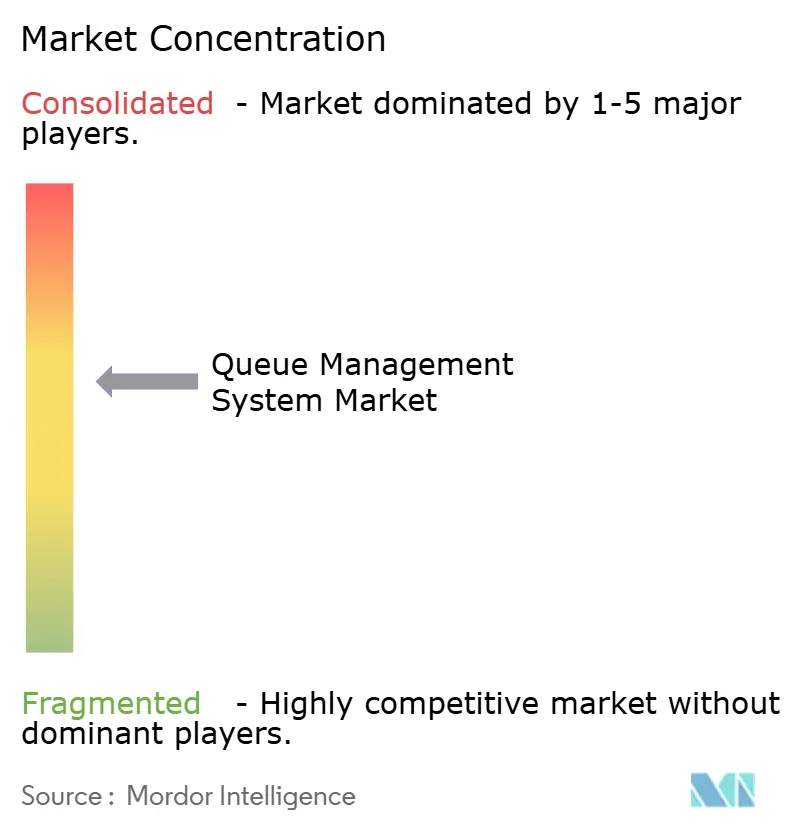

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gerenciamento de Filas por Mordor Intelligence

Espera-se que o tamanho do mercado de Sistema de Gerenciamento de Filas cresça de USD 38,97 bilhões em 2025 para USD 43,67 bilhões em 2026 e está previsto para atingir USD 77,13 bilhões até 2031 a um CAGR de 12,05% no período de 2026-2031. Essa expansão reflete uma acelerada transição para plataformas nativas em nuvem habilitadas por IA que unificam análises de jornada do cliente, filas virtuais e autenticação biométrica. As organizações estão modernizando redes de agências, clínicas, aeroportos e repartições públicas para limitar congestionamentos, cumprir regulamentos de controle de multidões e disponibilizar dados acionáveis em tempo real. Os investimentos estão se concentrando em análises de borda para previsão de tempo de espera em frações de segundo, enquanto o aumento do fluxo de pessoas em shoppings e terminais de transporte revitaliza a demanda por emissão de senhas flexível e com foco em dispositivos móveis. Em todo o mercado de Sistema de Gerenciamento de Filas, os fornecedores estão combinando hardware, software e análises sob modelos de assinatura para reduzir despesas de capital e encurtar os ciclos de implantação. Lacunas de interoperabilidade, exigências de cibersegurança e regras em evolução sobre soberania de dados permanecem como obstáculos; no entanto, alianças estratégicas entre fabricantes de dispositivos, especialistas em software e provedores de nuvem estão facilitando a integração e abrindo novos casos de uso em segmentos verticais pouco atendidos.

Principais Conclusões do Relatório

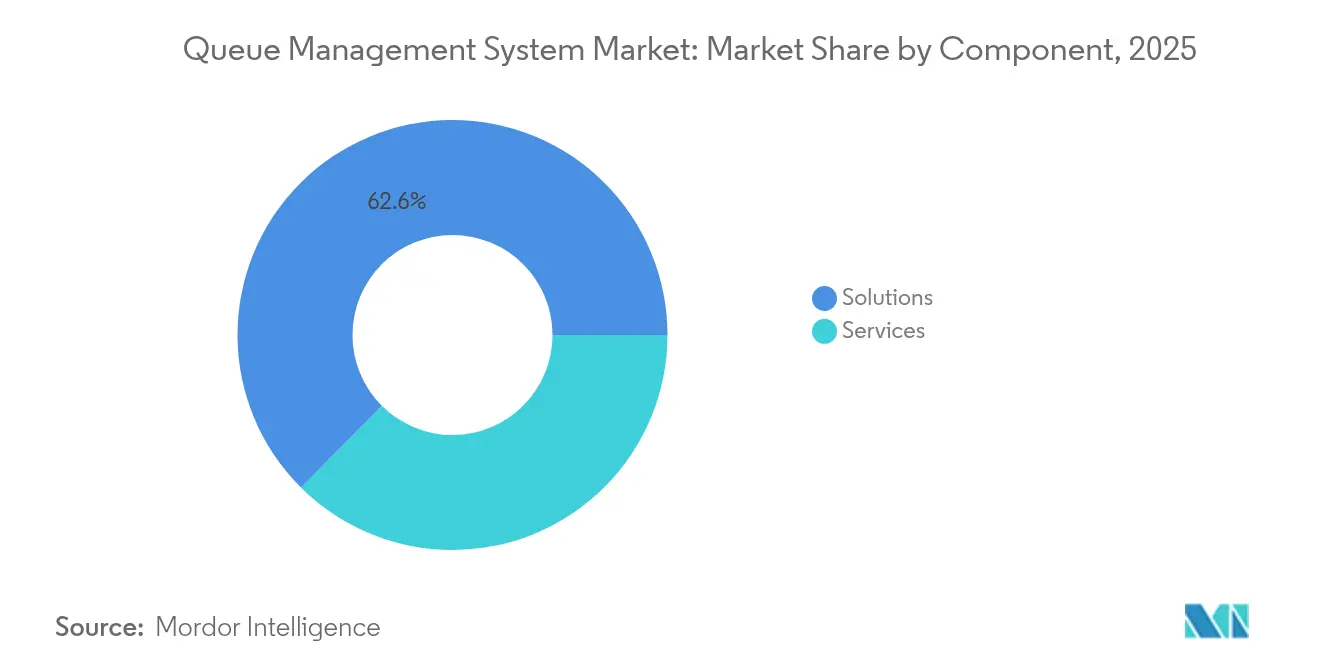

- Por componente, as soluções lideraram com 62,55% de participação na receita em 2025, enquanto os serviços devem avançar a um CAGR de 8,45% até 2031.

- Por implantação, os sistemas locais detinham 54,10% da participação do mercado de Sistema de Gerenciamento de Filas em 2025; as plataformas baseadas em nuvem devem se expandir a um CAGR de 11,05% até 2031.

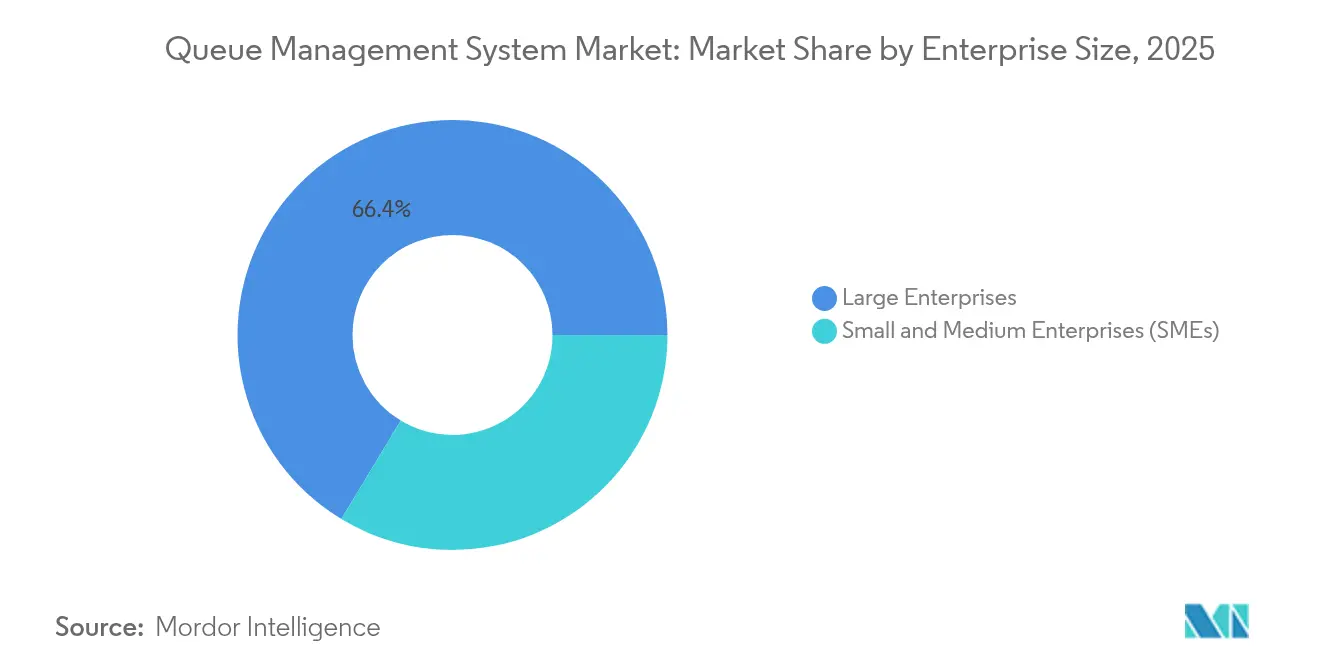

- Por tamanho de empresa, as grandes empresas responderam por 66,35% do tamanho do mercado de Sistema de Gerenciamento de Filas em 2025, enquanto as PMEs crescem a um CAGR de 9,28%.

- Por usuário final, o BFSI comandou 23,85% da receita de 2025, enquanto a saúde deve avançar a um CAGR de 12,31%.

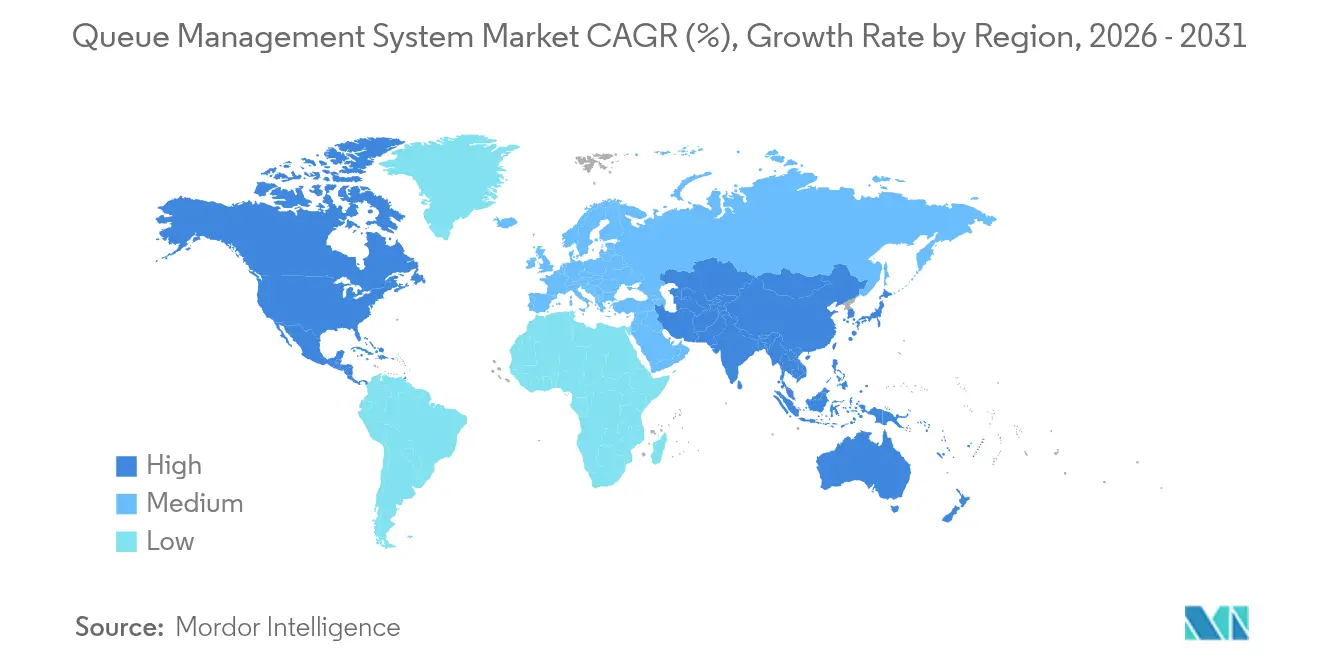

- Por geografia, a América do Norte deteve 35,95% da receita global em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 10,1% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gerenciamento de Filas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do fluxo de pessoas em locais de alta densidade | +2.1% | Global, especialmente Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Plataformas de Sistema de Gerenciamento de Filas nativas em nuvem e orientadas por IA | +3.5% | Global | Médio prazo (2-4 anos) |

| Adoção de análises de jornada do cliente em tempo real | +2.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos governamentais sobre conformidade com controle de multidões | +1.7% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Análises de borda para previsões de tempo de espera em frações de segundo | +1.0% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Integração de contagem de pessoas por visão computacional | +0.7% | Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Fluxo de Pessoas em Locais de Alta Densidade

A atividade presencial em shoppings, aeroportos, estádios e repartições públicas aumentou significativamente em 2025, levando os operadores a renovar quiosques de emissão de senhas e painéis de exibição desatualizados. As atualizações favorecem filas virtuais, notificações móveis e roteamento por IA que realoca agentes de atendimento dinamicamente. Um importante parque temático dos Estados Unidos reduziu os tempos médios de espera em 28% após instalar análises dinâmicas de filas, aumentando o fluxo sem contratações adicionais[1]Wavetec, "Gerenciamento de Filas com IA Reduz Tempos de Espera em Parque Temático Global," wavetec.com. Ganhos semelhantes são relatados em aeroportos europeus que agora redirecionam passageiros para a fila de segurança mais curta usando contadores preditivos. A recuperação expõe gargalos legados, acelerando a substituição cíclica em locais de alto fluxo.

Plataformas de Sistema de Gerenciamento de Filas Nativas em Nuvem e Orientadas por IA

As arquiteturas em nuvem sustentam as implantações de próxima geração, unificando dados de quiosques, sensores e aplicativos enquanto automatizam picos de capacidade durante períodos de promoções. As organizações integram agentes de IA que preveem o comprimento da fila, alocam balcões e emitem alertas de conformidade. Um varejista multinacional migrou 500 lojas para um Sistema de Gerenciamento de Filas em nuvem em menos de seis meses, habilitando o agendamento de consultas por autoatendimento e análises em toda a rede de lojas[2]joinaQ, "Rede de Varejo Conclui Migração de Sistema de Gerenciamento de Filas em Nuvem para 500 Lojas," joinaq.com. A entrega em nuvem também suporta precificação por crescimento gradual, incentivando as PMEs a adotar funcionalidades de nível empresarial sem grandes despesas de capital.

Adoção de Análises de Jornada do Cliente em Tempo Real

As empresas agora transmitem dados de tempo de espera, tempo de permanência e produtividade dos agentes para painéis que se atualizam a cada poucos segundos. Os bancos ajustam as escalas dos caixas conforme o fluxo de pessoas muda a cada hora, e os hospitais monitoram gargalos de pacientes desde a triagem até a alta. Um banco norte-americano reduziu as esperas no saguão em 35% e aumentou as conversões de venda cruzada após integrar a inteligência de filas à sua plataforma de CRM. O mercado de Sistema de Gerenciamento de Filas se beneficia à medida que as análises evoluem de relatórios históricos para orientações prescritivas que alimentam aplicativos de gestão de pessoal e APIs de sinalização digital.

Mandatos Governamentais sobre Conformidade com Controle de Multidões

Reguladores nos Estados Unidos, no Canadá, na União Europeia e em partes da Ásia exigem monitoramento de ocupação em tempo real em edifícios públicos, impulsionando implantações rápidas de Sistema de Gerenciamento de Filas. Novas portarias municipais estipulam sinalização clara, registros auditáveis de tempo de espera e salvaguardas de privacidade para dados biométricos. Os fornecedores incorporam módulos de relatórios automáticos que enviam métricas anonimizadas diretamente para portais de conformidade, aliviando a carga de auditoria para hospitais e repartições fiscais[3]ACF Technologies, "Agendamento de Consultas Omnicanal para Bancos," acftechnologies.com. O maior escrutínio eleva as expectativas de funcionalidade básica e amplia a demanda endereçável entre agências públicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de hardware e integração | -1.9% | Global, especialmente Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e soberania de dados | -1.4% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade com sistemas legados | -1.0% | Global | Médio prazo (2-4 anos) |

| Regulamentações emergentes sobre privacidade biométrica | -0.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Hardware e Integração

Os pacotes avançados de Sistema de Gerenciamento de Filas combinam quiosques de emissão de senhas, sensores IoT, displays, câmeras e gateways de análise. A escassez global de semicondutores e os atrasos no transporte elevaram os preços dos componentes em dois dígitos em 2024, empurrando o retorno do investimento dos projetos para além dos ciclos orçamentários de muitos hospitais e departamentos governamentais. Alguns fornecedores introduziram pacotes de "saguão virtual" com pouco hardware que substituem quiosques por códigos QR e alertas por SMS, reduzindo o gasto inicial em até 45%. Mesmo assim, a intensidade de capital permanece um obstáculo em mercados emergentes sensíveis a custos.

Preocupações com Cibersegurança e Soberania de Dados

Violações de alto perfil no setor público geraram demandas por criptografia de ponta a ponta, autenticação multifator e controles rígidos de residência de dados. Os clientes europeus exigem que os fornecedores comprovem conformidade com o GDPR e ofereçam centros de dados regionais; estipulações semelhantes se aplicam sob a Lei de Proteção de Dados Pessoais Digitais da Índia. Para mitigar riscos, os provedores agora incluem estruturas de confiança zero, acesso baseado em funções e registros de auditoria à prova de adulteração. Essas salvaguardas prolongam os ciclos de aquisição e adicionam sobrecarga de conformidade, mas são indispensáveis para o crescimento sustentado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços em Nuvem Impulsionam a Adoção de Próxima Geração

As soluções capturaram 62,55% da receita em 2025, evidenciando a demanda consolidada por plataformas configuráveis que automatizam a emissão de senhas, a otimização de rotas e os relatórios de desempenho. No mercado de Sistema de Gerenciamento de Filas, os serviços crescem mais rapidamente, a um CAGR de 8,45%, à medida que as empresas terceirizam integração contínua, ajuste de análises e treinamento de pessoal. Os pacotes gerenciados de "Sistema de Gerenciamento de Filas como Serviço" agrupam software, hardware e atualizações sob uma única taxa, permitindo que os hospitais ampliem o uso durante campanhas de vacinação sem adquirir quiosques adicionais.

A inovação nas soluções se concentra em roteamento assistido por IA, detecção de ocupação por visão computacional e filas híbridas físico-virtuais. Os operadores no varejo ampliam os aplicativos de fidelidade com links de check-in móvel que reduzem o abandono. Esses avanços ampliam o mercado de Sistema de Gerenciamento de Filas ao atender fluxos anteriormente manuais em clínicas e repartições públicas.

Por Implantação: Nuvem Avança pela Flexibilidade, Local Mantém Nicho

As implantações locais permaneceram prevalentes em 2025, assegurando 54,10% de participação entre bancos, agências públicas e instalações de defesa que exigem gestão rigorosa de dados. Espera-se que o tamanho do mercado de Sistema de Gerenciamento de Filas para plataformas locais cresça moderadamente, à medida que os ciclos de renovação enfatizam a compatibilidade com biometria e análises de borda. Por outro lado, as instalações em nuvem devem superar o mercado a um CAGR de 11,05%, pois oferecem escalabilidade instantânea, coordenação entre unidades e atualizações contínuas.

Bancos da Ásia-Pacífico migraram milhares de agências para Sistemas de Gerenciamento de Filas em nuvem que consolidam dados de transações, possibilitando relatórios unificados e previsão de filas por agência. Modelos híbridos também surgem: servidores locais capturam imagens biométricas, enquanto metadados anonimizados são enviados para mecanismos de análise em nuvem, satisfazendo as regras de residência sem sacrificar os insights.

Por Tamanho de Empresa: PMEs Aceleram, Grandes Empresas Dominam

As grandes empresas comandaram 66,35% da receita de 2025 e continuam a aproveitar a escala global para testar emissão de senhas por visão computacional em aeroportos e robôs de gestão de pessoal com IA em centrais de atendimento municipais. Elas negociam descontos em pacotes, impulsionando contratos plurianuais que ancoram o mercado de Sistema de Gerenciamento de Filas.

As PMEs devem se expandir a um CAGR de 9,28%, pois as filas por assinatura removem as barreiras de entrada. Clínicas de bairro implantam links de agendamento móvel que se integram a calendários e carteiras de pagamento, enquanto varejistas boutique substituem listas de espera em papel por saguões virtuais. O tamanho do mercado de Sistema de Gerenciamento de Filas para PMEs é pequeno em termos absolutos, mas se amplia à medida que os pacotes em nuvem reduzem o custo total de propriedade. Pacotes acessíveis permitem que as PMEs repliquem a experiência do cliente de nível empresarial sem grandes equipes de TI.

Por Usuário Final: BFSI Lidera, Saúde Supera em Crescimento

As instituições de BFSI mantiveram a maior base de usuários em 2025, contribuindo com 23,85% das vendas devido à sua necessidade de coordenação de fluxo de clientes segura, auditável e altamente disponível. Os bancos incorporam widgets de fila em aplicativos móveis para que os correntistas reservem horários antes de chegar, reduzindo o congestionamento no saguão e promovendo produtos multicanal. Este segmento também impulsiona a demanda por quiosques de autoatendimento criptografados que imprimem recibos com senhas com carimbo de data e hora.

A saúde é o segmento de crescimento mais rápido, avançando a um CAGR de 12,31%, à medida que a digitalização da jornada do paciente melhora o fluxo e a conformidade regulatória. Os hospitais unificam as estações de triagem, laboratório e farmácia sob uma única visão de fila, reduzindo os atrasos de transferência em dois dígitos. Um centro pediátrico na Estônia implantou sinalização amigável para crianças com avatares animados que reduzem a ansiedade, elevando os índices de satisfação das famílias em 22%. Esses sucessos ampliam a adoção em clínicas ambulatoriais e centros de vacinação.

Análise Geográfica

A América do Norte gerou a maior receita regional em 2025, capturando 35,95% do mercado de Sistema de Gerenciamento de Filas. Agências federais e estaduais exigem displays de tempo de espera em tempo real para escritórios de licenciamento, enquanto os prestadores de saúde implantam saguões virtuais em conformidade com a HIPAA que ocultam informações pessoais. Um Departamento de Veículos Automotores de um condado dos Estados Unidos reduziu a duração média das visitas de 90 minutos para 26 minutos após uma migração para a nuvem, aumentando o Net Promoter Score em 40 pontos Qless. O robusto investimento em análises de IA, aliado à disposição de pagar por suporte premium, sustenta a liderança da região.

A Europa detém uma participação menor, mas se destaca por regras rígidas de privacidade de dados e rápida adoção de autenticação biométrica. Os fornecedores devem fornecer fluxos de consentimento em conformidade com o GDPR, criptografia baseada em funções e hospedagem na região. Os aeroportos adotam contadores de visão computacional que cumprem a Lei de Inteligência Artificial da União Europeia, equilibrando inovação com privacidade dos passageiros. Os hospitais públicos utilizam painéis de filas para cumprir os benchmarks de tempo de atendimento exigidos pelos ministérios nacionais de saúde, ampliando ainda mais a adoção.

A Ásia-Pacífico deve entregar o maior CAGR de 10,1% de 2026 a 2031. China, Índia e nações da ASEAN estão expandindo redes de 5G e fibra óptica, possibilitando a coordenação de filas em tempo real em redes de mega-agências. Um centro de serviços públicos indiano processou 40% mais solicitações por dia após implantar emissão de senhas por SMS em 12 idiomas. Aeroportos japoneses e australianos testam filas habilitadas por biometria que leem passaportes e cartões de embarque em segundos, reduzindo os tempos de processamento sem verificações manuais. Os fornecedores locais se diferenciam com interfaces multilíngues e integrações que atendem às estruturas de identidade digital específicas da região. Em outros lugares, a América Latina e o Oriente Médio e África entram em estágios formativos, pilotando Sistemas de Gerenciamento de Filas em repartições fiscais e terminais de transporte de massa. Restrições cambiais e conectividade desigual moderam os gastos, mas as filas virtuais com foco em dispositivos móveis demonstram ganhos rápidos em redes de varejo. À medida que os cenários regulatórios amadurecem, essas regiões podem avançar diretamente para arquiteturas nativas em nuvem, evitando a dependência de sistemas legados.

Cenário Competitivo

O mercado de Sistema de Gerenciamento de Filas é moderadamente fragmentado: os cinco principais fornecedores respondem por aproximadamente 55% da receita global, enquanto dezenas de provedores regionais se concentram em segmentos verticais de nicho. A intensidade competitiva aumenta à medida que os incumbentes, como QLess, ACF Technologies e Q-nomy, incorporam copilotos de IA que recomendam níveis de pessoal e preveem o risco de abandono. Os desafiantes emergentes agrupam kits de integração de baixo código que conectam filas a CRMs e terminais de ponto de venda em dias.

A tecnologia permanece o principal diferenciador. Os depósitos de patentes em agendamento com consciência de atraso, computação de borda de múltiplo acesso e saguões virtuais aumentaram acentuadamente em 2024-2025, sinalizando uma mudança para arquiteturas sensíveis à latência que preveem picos de demanda em milissegundos IBM. Os fornecedores colaboram com fabricantes de câmeras e gateways de pagamento para apresentar pacotes completos que reduzem a complexidade de integração. Os hiperescaladores de nuvem apoiam o lançamento no mercado oferecendo créditos de computação com desconto e visibilidade em marketplaces.

As parcerias estratégicas proliferam. Em abril de 2025, a Akamai recebeu a Queue-it em seu programa de Parceiros de Computação Qualificados, combinando salas de espera virtuais com salvaguardas de desempenho respaldadas por CDN. Os integradores regionais obtêm direitos exclusivos para implantar plataformas líderes em segmentos verticais de saúde ou setor público, adaptando pacotes de idiomas, configurações de privacidade e suporte local. A regulamentação permanece uma variável imprevisível: leis mais rígidas de privacidade biométrica podem aumentar os custos de conformidade e remodelar os roteiros dos fornecedores, talvez favorecendo os fornecedores com expertise jurídica e de proteção de dados internos.

Líderes do Setor de Sistema de Gerenciamento de Filas

Q-Matic AB

Wavetec FZ-LLC

Advantech Co. Ltd

QLess Inc.

Aurionpro Solutions Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Akamai Technologies e a Queue-it firmaram parceria no âmbito do Programa de Parceiros de Computação Qualificados da Akamai para fornecer salas de espera virtuais escaláveis para eventos de alto tráfego.

- Outubro de 2024: A QLess lançou o Service Intelligence, um complemento para seu pacote Tempo que aprofunda as análises sobre o desempenho dos funcionários e os gargalos operacionais.

- Outubro de 2024: A Q-nomy lançou o Virtual Lobby 3.2.0, adicionando links de confirmação pré-consulta e check-ins baseados em código QR que eliminam a necessidade de quiosques físicos.

- Julho de 2024: A Q-nomy atualizou o Q-Flow 6.4, aprimorando as funções de reserva online, agendamento de consultas e gerenciamento de filas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de sistema de gerenciamento de filas como a receita gerada por plataformas de software, hardware de suporte (quiosques, dispensadores de senhas, sinalização digital e aplicativos de fila virtual baseados em dispositivos móveis), além de serviços profissionais e gerenciados relacionados que monitoram, preveem e controlam o fluxo de clientes em bancos, hospitais, aeroportos, lojas de varejo, balcões governamentais e locais similares voltados ao público.

Exclusões do Escopo: Ferramentas independentes de agendamento de pessoal, pacotes genéricos de CRM e plug-ins simples de agendamento que nunca afetam as filas no local estão fora deste escopo.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Fila Linear

- Fila Virtual

- Serviços

- Soluções

- Por Implantação

- Nuvem

- Local

- Por Tamanho de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Usuário Final

- BFSI

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Governo e Setor Público

- Hotelaria, Aeroportos e Transporte

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas por telefone e pesquisas online com gerentes de produto, integradores de sistemas, responsáveis por operações de varejo e administradores hospitalares na América do Norte, Europa, Golfo e Ásia forneceram taxas de penetração em tempo real, cronogramas de migração para a nuvem e estruturas de taxas de serviço. Verificações de acompanhamento por e-mail resolveram quaisquer valores discrepantes, mantendo nossas premissas fundamentadas.

Pesquisa Documental

Começamos coletando séries recentes sobre fluxo de pessoas no varejo, consultas ambulatoriais, tráfego de passageiros aéreos e atividade bancária em nível de agência a partir de fontes públicas de primeiro nível, como a Federação Nacional do Varejo, a Associação Americana de Hospitais, a IATA e o Eurostat. Relatórios anuais, formulários 10-K e apresentações para investidores revelaram então as divisões de receita dos fornecedores, enquanto os depósitos de patentes sinalizaram recursos emergentes. Comunicados de imprensa e notas de analistas no Dow Jones Factiva sinalizaram movimentos de preços e adjudicações de contratos, e o D&B Hoovers forneceu dados financeiros concisos para fornecedores menores. Este conjunto é ilustrativo; muitas outras fontes abertas e licenciadas embasaram a base de evidências.

Uma segunda análise focou em avisos regulatórios e portais de licitação que listam aquisições de sistemas de filas, o que ajudou nossa equipe a comparar preços médios de venda e ciclos de renovação antes de passar para a validação primária.

Dimensionamento e Previsão do Mercado

Aplicamos uma construção de pool de demanda de cima para baixo: locais de atendimento e volumes diários de visitas são convertidos em 'pontos de atendimento', que são multiplicados por penetração verificada, contagens de licenças e ciclos de substituição. Os totais de fornecedores e verificações de preço médio de venda por unidade amostradas funcionam como um teste de consistência de baixo para cima antes que os totais sejam ajustados com precisão. As principais variáveis incluem agências bancárias ativas, estações de check-in ambulatorial, balcões de aeroportos, vida útil de quiosques e a proporção de assentos em nuvem versus local. Uma regressão multivariada que combina PIB per capita, expansão de área de varejo e gastos com transformação digital sustenta a perspectiva de cinco anos, com análise de cenários onde a recuperação pós-pandemia ou novos mandatos alteram os padrões de tráfego.

Validação de Dados e Ciclo de Atualização

Cada modelo passa por três verificações de variância, revisão por pares e aprovação de analista sênior. Atualizamos o conjunto de dados uma vez por ano, com atualizações no meio do ciclo acionadas por grandes fusões, regulamentação nacional ou contratos marcantes. Uma análise final pouco antes da publicação garante que os clientes vejam a visão mais recente.

Por que a Base de Referência do Sistema de Gerenciamento de Filas da Mordor Ganha Credibilidade

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes inclusões, anos-base e alavancas de compressão de preços, e somente quando essas escolhas ocultas vêm à tona os valores podem ser comparados de forma justa.

Os principais fatores de lacuna aqui são se o hardware de campo e os serviços são contabilizados, se os aplicativos móveis são agrupados em pacotes de CRM mais amplos, a agressividade das curvas de desconto em nuvem e a frequência com que os modelos são recalibrados para novas divulgações de fornecedores.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 38,97 bilhões (2025) | ||

| USD 0,84 bilhões (2024) | Consultoria Global A | Exclui quiosques e serviços; preços médios de venda constantes; renovação em 24 meses |

| USD 0,75 bilhões (2023) | Publicação Especializada do Setor B | Somente software; amostra de uma única região escalada globalmente |

| USD 0,70 bilhões (2023) | Associação do Setor C | Conta instalações, não receita; omite licenças de fila virtual |

Essas comparações mostram que, ao combinar limites de escopo claros com modelagem de duplo caminho e insumos oportunos de fornecedores, a Mordor Intelligence fornece uma base de referência equilibrada e transparente que os tomadores de decisão podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor global do mercado de Sistema de Gerenciamento de Filas em 2026?

O mercado de Sistema de Gerenciamento de Filas está avaliado em USD 43,67 bilhões em 2026.

Com que velocidade o mercado crescerá até 2031?

A receita deve crescer para USD 77,13 bilhões até 2031 a um CAGR de 12,05%.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços crescem mais rapidamente, a um CAGR de 8,45%, à medida que as empresas buscam integração gerenciada e suporte de análises.

Por que as implantações em nuvem estão ganhando terreno?

As plataformas de Sistema de Gerenciamento de Filas em nuvem oferecem escalabilidade rápida, análises em tempo real e controle multissite, resultando em um CAGR de 11,05% que supera os sistemas locais.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico deve registrar o maior CAGR regional de 10,1% de 2026 a 2031, impulsionada por investimentos em infraestrutura digital e engajamento com foco em dispositivos móveis.

Como os fornecedores estão abordando as preocupações com privacidade de dados?

Os provedores incorporam segurança de confiança zero, centros de dados regionais e fluxos de consentimento em conformidade com o GDPR para satisfazer as crescentes demandas de soberania de dados e garantir a adoção a longo prazo.

Página atualizada pela última vez em: