Tamanho e Participação do Mercado de MPLS Gerenciado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

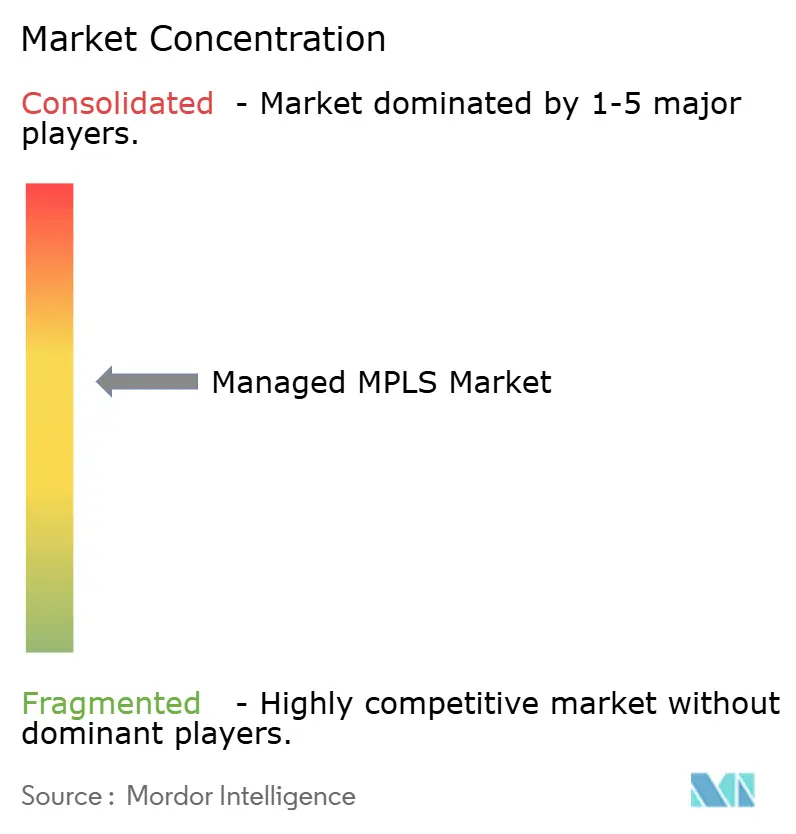

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MPLS Gerenciado pela Mordor Intelligence

O tamanho do mercado de MPLS gerenciado deve crescer de USD 18,56 bilhões em 2025 para USD 19,55 bilhões em 2026 e tem previsão de atingir USD 25,37 bilhões até 2031 a um CAGR de 5,34% no período de 2026-2031. A adoção é moldada por empresas que combinam sobreposições de SD-WAN com camadas subjacentes de MPLS para manter voz, vídeo e análises em tempo real em caminhos assegurados, enquanto roteiam tráfego não crítico por banda larga. As pressões de custo incentivam o descarregamento seletivo, mas o prêmio pago pela garantia de jitter abaixo de 10 milissegundos permanece justificável para empresas de finanças, saúde e manufatura que não podem arriscar perda de pacotes. As operadoras estão agrupando MPLS gerenciado com backhaul de 5G privado e pontos de acesso à nuvem, transformando um serviço anteriormente independente na camada âncora de portfólios de rede como serviço. A diferenciação competitiva depende da profundidade da fibra, interconexões diretas com a nuvem e orquestração baseada em API que permite às equipes de TI ajustar a largura de banda sem enviar técnicos de campo.

Principais Conclusões do Relatório

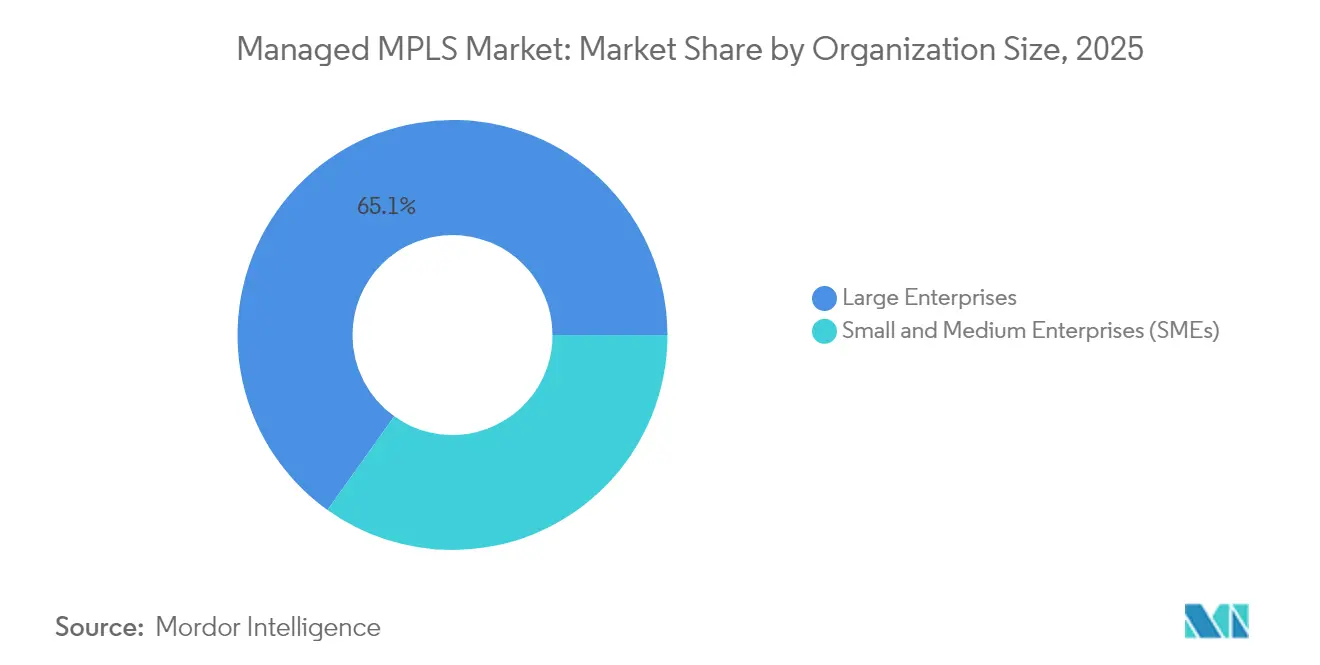

- Por tamanho de organização, as grandes empresas detinham 65,12% da participação do mercado de MPLS gerenciado em 2025, enquanto as pequenas e médias empresas estão se expandindo a um CAGR de 8,43% até 2031.

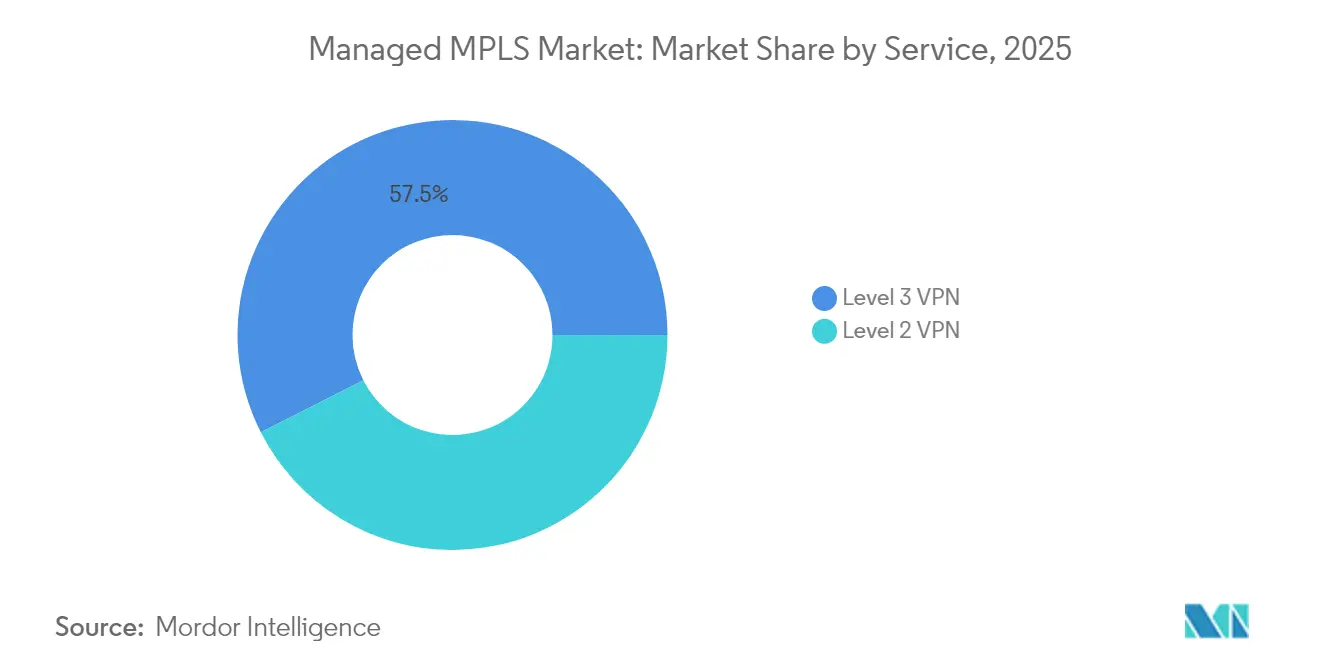

- Por tipo de serviço, a VPN Nível 3 respondeu por 57,48% do tamanho do mercado de MPLS gerenciado em 2025, ao passo que a VPN Nível 2 está crescendo a um CAGR de 5,92% até 2031.

- Por modo de implantação, as instalações on-premises comandavam 53,91% da participação do tamanho do mercado de MPLS gerenciado em 2025, enquanto o MPLS gerenciado baseado em nuvem está crescendo a um CAGR de 6,28% até 2031.

- Por vertical de usuário final, Serviços Bancários, Financeiros e de Seguros controlavam 31,68% da receita em 2025, utilizando MPLS para proteger trilhos de pagamento e plataformas de negociação. No entanto, o varejo omnichannel está crescendo a um CAGR de 7,29% até 2031.

- Por geografia, a América do Norte liderou com 35,22% de participação na receita em 2025; a Ásia-Pacífico está avançando a um CAGR de 7,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de MPLS Gerenciado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Redes de Backhaul Móvel | +0.8% | Global, com concentração na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Adoção Crescente de Aplicações Empresariais Baseadas em Nuvem | +1.1% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implantações Híbridas de SD-WAN e MPLS para Tráfego de Missão Crítica | +0.9% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Rápida Proliferação de Dispositivos de Internet das Coisas que Exigem Links de Baixa Latência | +0.7% | Polos de manufatura da Ásia-Pacífico, corredores industriais da América do Norte | Médio prazo (2-4 anos) |

| Migração de Operações Industriais Remotas para Conectividade Segura de MPLS Gerenciado | +0.6% | Setores de recursos da América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Integração de Backhaul de 5G Privado com Redes de Núcleo MPLS | +0.5% | Campi empresariais da Ásia-Pacífico, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Redes de Backhaul Móvel

As operadoras móveis estão estendendo fibra às antenas de base para transportar o tráfego de 5G em banda média e ondas milimétricas, e as mesmas rotas agregam circuitos de MPLS empresarial. A AT&T reportou alcance de fibra a mais de 27 milhões de instalações em 2024, reduzindo os custos incrementais para ativar novas portas de MPLS gerenciado.[1]AT&T Inc., "Relatório Anual 2024," att.com A China Mobile e a Bharti Airtel estão seguindo o mesmo caminho, incorporando MPLS na infraestrutura nacional para que a receita seja protegida da substituição por SD-WAN. O volume resultante estimula a moderação de preços sem diluir o rigor dos níveis de serviço, tornando o MPLS mais acessível a filiais que anteriormente dependiam de micro-ondas ou banda larga com melhor esforço.

Adoção Crescente de Aplicações Empresariais Baseadas em Nuvem

As interconexões diretas de núcleos MPLS para regiões de hiperescaladores reduzem a latência de ida e volta em 20 a 40 milissegundos em comparação com túneis VPN pela internet, uma diferença que preserva a integridade das transações para processamento de pagamentos e imagens médicas. O serviço IP Privado da Verizon agora se conecta ao AWS Direct Connect e ao Azure ExpressRoute, permitindo que as redes virtuais permaneçam em espaço de endereçamento privado de ponta a ponta. A disponibilidade de fibra acima de 85% nas áreas metropolitanas dos EUA torna esses pontos de acesso práticos para o mercado intermediário, direcionando a demanda do mercado de MPLS gerenciado para a adjacência à nuvem em vez de apenas de filial para centro de dados.

Implantações Híbridas de SD-WAN e MPLS para Tráfego de Missão Crítica

Os diretores de informação estão adotando conectividade em camadas, em que o SD-WAN direciona aplicações de baixa sensibilidade para banda larga e reserva o MPLS para voz e planejamento de recursos empresariais. O software de SD-WAN da Cisco impõe políticas com reconhecimento de aplicação que fazem failover para MPLS quando o jitter da banda larga excede os limites, preservando a qualidade das chamadas sem intervenção manual. A Lumen observou que 60% dos novos contratos empresariais em 2024 agrupavam ambas as camadas, comprovando que o mercado de MPLS gerenciado permanece integral na economia de WAN híbrida.

Rápida Proliferação de Dispositivos de Internet das Coisas que Exigem Links de Baixa Latência

As empresas industriais transmitem telemetria que deve alcançar os mecanismos de análise em até 50 milissegundos para acionar a manutenção preditiva. A Siemens depende de circuitos MPLS de operadora para conectar sensores de fábrica na Alemanha e na China com análises centralizadas, mantendo os ciclos de aprendizado de máquina ininterruptos. O Metro Ethernet Forum formalizou os benchmarks de tráfego de IoT em sua atualização CE 3.0 de 2024, codificando efetivamente o MPLS como o transporte de referência para dados industriais sensíveis à latência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade dos Serviços de MPLS | -0.9% | Global, mais agudo no segmento de PMEs sensível a custos | Curto prazo (≤ 2 anos) |

| Migração Empresarial para VPN Baseada em Internet e SD-WAN Puro | -0.7% | Mercados maduros da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Engenheiros Qualificados em MPLS em Mercados Emergentes | -0.4% | América Latina, África, Sudeste Asiático | Médio prazo (2-4 anos) |

| Bloqueios de Contratos de Longo Prazo que Restringem a Flexibilidade da Rede | -0.3% | Global, com impacto particular nas empresas do mercado intermediário | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade dos Serviços de MPLS

As tarifas mensais ainda variam de USD 300 a USD 800 por megabit na América do Norte, de quatro a seis vezes os equivalentes em banda larga, pressionando os orçamentos de organizações menores. As operadoras estão experimentando camadas de serviço mais flexíveis que trocam a latência abaixo de 10 milissegundos por tarifas mais baixas, mas essa medida arrisca corroer a própria diferenciação que sustenta os preços premium. A concorrência regional de preços na Ásia amenizou a diferença, mas a percepção de que o MPLS é caro persiste, moderando a adoção em verticais sensíveis a custos.

Migração Empresarial para VPN pela Internet e SD-WAN Puro

A maturação do SD-WAN permite que as empresas agreguem múltiplos links de banda larga com failover automatizado, reduzindo a dependência do MPLS para redundância. O BT Group citou a rotatividade em contas de MPLS legadas à medida que os clientes migravam para arquiteturas centradas na internet durante 2024. A penetração de internet de alta velocidade acima de 80% na América do Norte e na Europa Ocidental impulsiona essa mudança, enquanto os mercados emergentes com banda larga irregular continuam a confiar no MPLS para desempenho determinístico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: O Ethernet Nível 2 Ganha Impulso para Interconexão de Nuvem e Centro de Dados

A VPN Nível 3 reteve 57,48% da participação do mercado de MPLS gerenciado em 2025, ancorada em redes bancárias e de seguros que necessitam de roteamento IP escalável de qualquer ponto para qualquer ponto. O segmento suporta sumarização de rotas e segmentação de tráfego, oferecendo familiaridade operacional aos arquitetos de rede. A VPN Nível 2 está avançando a um CAGR de 5,92% à medida que empresas nativas da nuvem estendem LANs virtuais entre regiões sem necessidade de reendereçamento ou roteamento.

A VPN Ethernet da Deutsche Telekom permite que os clientes migrem máquinas virtuais ao vivo entre clusters on-premises e zonas de nuvem pública sem tempo de inatividade. Os benchmarks CE 3.0 do Metro Ethernet Forum prometem chaveamento de proteção abaixo de 50 milissegundos, igualando ou superando os tempos de recuperação baseados em IP e incentivando a adoção. Essas tendências confirmam que o tamanho do mercado de MPLS gerenciado para serviços Nível 2 se expandirá mais rapidamente do que para os circuitos Nível 3 já estabelecidos, embora a receita absoluta continue inclinada para VPNs baseadas em IP devido à sua extensa base instalada.

Por Vertical de Usuário Final: O Varejo Omnichannel Impulsiona o Crescimento mais Rápido

Os Serviços Bancários, Financeiros e de Seguros controlavam 31,68% da receita em 2025, utilizando MPLS para proteger trilhos de pagamento e plataformas de negociação. No entanto, o varejo omnichannel está crescendo a um CAGR de 7,29% à medida que as redes conectam dispositivos de ponto de venda, sistemas de retirada na calçada e estoque de armazém em tempo real. O backbone privado da Walmart conecta mais de 4.600 localizações nos EUA por meio de MPLS de qualidade operadora para evitar interrupções durante os picos sazonais.

Os prestadores de serviços de saúde também preferem o MPLS para o transporte em conformidade com a HIPAA de imagens e registros eletrônicos, e os fabricantes o vinculam ao ethernet industrial para controle robótico. Essas dinâmicas verticais mostram que o mercado de MPLS gerenciado permanece diversificado, mas o crescimento do varejo inclinará a receita incremental para redes com muitas filiais que valorizam as garantias de jitter em vez do throughput bruto. Agências governamentais, empresas de tecnologia da informação e telecomunicações, juntamente com outras verticais de usuários finais, representam coletivamente o restante do mercado, com padrões de adoção moldados por regulamentos de soberania de dados e ciclos orçamentários que favorecem contratos de aquisição plurianuais.

Por Tamanho de Organização: Plataformas Baseadas em Nuvem Desbloqueiam a Adoção por PMEs

As grandes empresas responderam por 65,12% da receita em 2025, refletindo presença global que exige centenas de sites em malha. O faturamento baseado em consumo e o provisionamento sem intervenção manual agora permitem que empresas menores adotem o MPLS sem desembolso de capital inicial.

A Vodafone Business oferece portas com pagamento conforme o crescimento que as PMEs podem ativar por meio de um portal, alinhando os custos de rede ao fluxo de caixa. À medida que as APIs de orquestração ocultam a complexidade, o setor de MPLS gerenciado encontra uma nova base endereçável. O tamanho do mercado de MPLS gerenciado vinculado às PMEs deve se expandir a um CAGR de 8,43%, superando a taxa de crescimento geral, embora os valores absolutos em dólares permaneçam menores do que os de contratos multinacionais. As grandes empresas continuam a dominar a receita absoluta devido aos seus requisitos mais elevados de largura de banda por site e à preferência por acordos de nível de serviço personalizados, mas o crescimento acelerado do segmento de PMEs sinaliza uma expansão do mercado além das contas empresariais tradicionais.

Por Modo de Implantação: A Orquestração em Nuvem Corrói a Dominância On-Premises

Os equipamentos on-premises ainda representam 53,91% da base instalada, legado de roteadores e firewalls depreciados que as organizações hesitam em descartar. As funções de roteamento, firewall e SD-WAN hospedadas na nuvem e entregues a partir de centros de dados de operadoras estão crescendo a um CAGR de 6,28% ao minimizar deslocamentos de técnicos e agilizar as solicitações de alteração.

A Rede Adaptativa da Lumen transferiu o roteamento para sua própria borda de nuvem para permitir atualizações de largura de banda em minutos. Diretrizes de segurança que exigem failover documentado favorecem esse modelo porque as operadoras podem fornecer pontos de presença geograficamente redundantes sem hardware adicional no local. Consequentemente, o mercado de MPLS gerenciado está migrando para funções de rede virtual como padrão, deixando os appliances físicos para casos extremos que exigem controle local de políticas.

Análise Geográfica

A América do Norte gerou 35,22% da receita de 2025, impulsionada por densas redes de fibra e uma alta concentração de sedes da Fortune 500. A AT&T e a Verizon atualizaram as rotas principais para capacidades de 400 gigabits, permitindo colaboração em 4K e análises em tempo real por caminhos de MPLS dedicados. As lacunas em áreas rurais persistem, no entanto, criando um mercado de duas velocidades onde as filiais em áreas suburbanas enfrentam prazos de entrega mais longos e custos de circuito mais elevados. As regras atualizadas de atacado do Canadá estão ampliando a concorrência, o que pode moderar o poder de precificação no mercado de MPLS gerenciado no médio prazo. A expansão da fibra no México apoia a relocalização próxima ao fornecer links determinísticos entre novas fábricas e sedes nos EUA.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 7,61% até 2031. O CN2 da China Telecom conecta mais de 200 países com rotas MPLS otimizadas para latência, apoiando fábricas que enviam mercadorias globalmente. A Missão Nacional de Banda Larga da Índia entregou fibra a 250.000 conselhos de aldeias, permitindo que a Bharti Airtel estenda o MPLS a cidades de segundo nível. As operadoras japonesas, sul-coreanas e australianas capitalizam igualmente sobre as infraestruturas domésticas de fibra para atender clusters de IoT industrial em corredores de manufatura. Essa combinação de infraestrutura e política industrial mantém o momentum do mercado de MPLS gerenciado elevado em toda a região.

A Europa, o Oriente Médio e a África apresentam um mosaico de mandatos de soberania de dados e necessidades transfronteiriças. A Lei dos Mercados Digitais da UE exige interoperabilidade, levando operadoras como BT e Orange a integrar MPLS com SD-WAN e interconexão em nuvem sob portais unificados. Os cabos submarinos financiados por fundos soberanos do Oriente Médio melhoram a latência entre os locais de mineração africanos e as mesas de negociação europeias, enquanto a fibra sul-africana alcança 70% das empresas em Joanesburgo e na Cidade do Cabo. A adoção fora das áreas metropolitanas fica aquém, mas os impulsos regulatórios por economias diversificadas apoiam a demanda do mercado de MPLS gerenciado nos estados do Golfo sem petróleo e nas províncias interioranas ricas em minerais.

Panorama regulatório

O MPLS gerenciado é regido principalmente por licenciamento de telecomunicações e supervisão de conectividade empresarial, com ênfase crescente em modernização, resiliência e conformidade com normas, à medida que as operadoras migram suas redes principais para o modelo totalmente IP. Nos Estados Unidos, a FCC avançou com uma agenda de transição para all-IP em março de 2026, por meio de um Aviso de Proposta de Regulamentação (Notice of Proposed Rulemaking) que trata de reformas legadas de compensação entre operadoras, reforçando a mudança de longo prazo dos serviços de transporte das operadoras para estruturas centradas em IP, que também sustentam a entrega de MPLS gerenciado.

Normas e requisitos técnicos nacionais influenciam a seleção de equipamentos e a conformidade dos serviços gerenciados para transporte MPLS e serviços de VPN. O Telecommunication Engineering Centre (TEC) da Índia emitiu a norma TEC 48050:2025 em dezembro de 2025, referente aos requisitos genéricos para roteadores em redes de transporte baseadas em MPLS, moldando as especificações de aquisição para provedores de serviços e grandes empresas. No âmbito de normas, a IETF avançou nas atualizações dos procedimentos de EVPN baseados em BGP MPLS (minuta RFC7432bis, março de 2026), enquanto a direção política da Europa inclui trabalhos em torno da revisão do Código Europeu das Comunicações Eletrônicas e da preparação de uma Lei das Redes Digitais para simplificar a implantação de fibra de alta velocidade e de redes futuras, o que pode afetar a forma como as operadoras precificam e empacotam o MPLS gerenciado dentro de pilhas de rede empresariais mais amplas.

Análise da cadeia de valor

A cadeia de valor do MPLS gerenciado começa com a conectividade física subjacente (fibra metropolitana e de longa distância, capacidade submarina e circuitos de acesso terminal) fornecida por proprietários de infraestrutura e provedores de atacado. Em seguida, passa para as operadoras do núcleo IP/MPLS, que projetam classes de tráfego e resiliência, antes de os provedores de serviços gerenciados transformarem a oferta em serviços de IP VPN (Nível 3) e Ethernet VPN (Nível 2) com garantia de SLA.

Fornecedores de equipamentos e software (roteadores, transporte óptico, orquestração, segurança e plataformas de monitoramento) sustentam QoS de nível operadora, telemetria e controle de políticas que as empresas adquirem como um resultado gerenciado, e não como componentes isolados. A entrega de serviços e as operações ocupam a camada de maior valor agregado, onde os provedores projetam VRFs/VLANs do cliente, integram pontos de acesso à nuvem (por exemplo, ao AWS Direct Connect e ao Azure ExpressRoute) e realizam monitoramento 24 horas por dia, 7 dias por semana, com gestão de incidentes, mudanças e capacidade. Os gargalos normalmente aparecem na aquisição de circuitos de acesso e nos prazos de provisionamento, na interoperabilidade multifornecedor em WANs híbridas (MPLS combinado com SD-WAN e internet) e na manutenção de controles consistentes de QoS e segurança em regiões de nuvem distribuídas. Como resultado, operadoras e provedores globais de WAN estão avançando em direção a modelos operacionais com contrato único e SLA único, além de pedidos baseados em portal, para reduzir o atrito entre a cotação e a ativação em empresas com múltiplos sites.

Cenário Competitivo

O mercado de MPLS gerenciado apresenta concentração moderada. A AT&T, a Verizon e a Lumen dominam as contas empresariais da América do Norte por meio de extensa fibra de última milha e ofertas agrupadas de SD-WAN que retêm a participação de carteira. A NTT, a China Telecom e a Tata Communications espelham essa escala na Ásia-Pacífico ao combinar MPLS com suporte em idioma local e acordos de nível de serviço uniformes. Os incumbentes europeus como BT, Orange e Deutsche Telekom mantêm fortes vínculos com o governo e as finanças, mas enfrentam pressão de preços de provedores ágeis como a Colt e a GTT, que alavancam comprimentos de onda arrendados. Os movimentos estratégicos concentram-se cada vez mais no agrupamento híbrido. A Verizon agora oferece backhaul de 5G privado pré-integrado ao MPLS, posicionando o serviço como a via assegurada para computação de borda celular.[3]Verizon Communications Inc., "Conectividade de IP Privado em Nuvem," verizon.com A Deutsche Telekom atualizou seu núcleo para 400G para atrair hiperescaladores que necessitam de largura de banda de replicação previsível. Novos disruptores, incluindo a Megaport, utilizam portais de software e faturamento com pagamento conforme o uso para atender clientes do mercado intermediário avessos a bloqueios de vários anos, introduzindo um novo vetor competitivo que pressiona os incumbentes a corresponder em agilidade.

A escassez de mão de obra qualificada permanece uma barreira. As operadoras que investem em automação e programas de certificação podem reduzir as janelas de provisionamento de semanas para dias, um passo que a BT concluiu no início de 2024 por meio de configuração sem intervenção manual. A localização de dados regulatória na UE, na China e na Índia favorece os incumbentes que já possuem nós no país, dissuadindo os recém-chegados. No geral, o setor está convergindo em torno da amplitude dos serviços em vez de guerras de preços, com o sucesso dependendo da capacidade de fornecer desempenho determinístico em MPLS, SD-WAN e 5G privado como um único tecido orquestrado.

Líderes do Setor de MPLS Gerenciado

AT&T Inc.

BT Global Services Limited

Cisco Systems Inc.

Lumen Technologies Inc.

Vodafone Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental está em backbones IP/MPLS modernizados e de alta capacidade que suportam a adjacência à nuvem e os padrões emergentes de tráfego de borda, ao mesmo tempo em que oferecem níveis de serviço determinísticos para aplicações empresariais em tempo real. Evidências dessa mudança podem ser vistas em atualizações da rede principal e iniciativas de simplificação do transporte, incluindo a conclusão pela RETN da migração de 50% de todo o seu tráfego IP/MPLS para ópticas pluggable coerentes de 400G em todo o seu backbone Pan-Eurasiático em julho de 2026. Isso indica um caminho para as operadoras escalarem serviços baseados em MPLS com maiores densidades de portas e operações simplificadas.

Para compradores empresariais, a demanda por MPLS gerenciado está cada vez mais enquadrada dentro de portfólios de WAN híbrida, em vez de contratos isolados apenas de MPLS. Isso cria oportunidades para provedores que combinam camadas subjacentes de MPLS com SD-WAN, controles alinhados a SASE e conectividade multi-nuvem sob um modelo operacional unificado. A pesquisa de gestores de WAN da Telegeography de 2026, que mostra o MPLS presente em uma média de 22% dos sites empresariais (contra 54% do Acesso Direto à Internet), também aponta para uma realidade de camadas mistas, na qual os provedores podem concentrar o MPLS em segmentos sensíveis a latência e perda, ao mesmo tempo em que utilizam caminhos de internet para tráfego de melhor esforço. Programas de modernização de backhaul das operadoras que usam plataformas IP/MPLS, como o acordo de 2025 da Nokia com a Vodafone Idea para implantar produtos IP/MPLS das séries 7750 SR e 7250 IXR para atualizações de backhaul IP na Índia, apoiam ainda mais um caminho de upsell orientado a serviços, no qual as capacidades de MPLS gerenciado são empacotadas juntamente com transporte 4G/5G e pontos de acesso à nuvem para empresas com sites distribuídos.

Desenvolvimentos recentes do setor

- Junho de 2026: A AT&T expandiu a conectividade de comprimento de onda de 400G para mais de 40 mercados metropolitanos dos EUA e a posicionou para implantações comerciais mais rápidas, incluindo prazos de execução declarados de até 15 dias. A capacidade adicional melhora a margem para serviços IP gerenciados, nos quais o desempenho da MPLS VPN depende de núcleos livres de congestionamento e ampla abrangência metropolitana, apoiando a entrega de SLAs premium juntamente com o crescimento do tráfego da era da nuvem e da IA.

- Abril de 2025: A Vodafone Idea firmou parceria com a Cisco para implantar uma nova rede de transporte baseada em MPLS, visando atualizar seu backhaul 4G/5G na Índia. A colaboração vincula a modernização do transporte móvel a plataformas IP/MPLS, reforçando o MPLS como uma camada subjacente de nível operadora que pode ser operacionalizada com maior automação e escalabilidade para serviços de nível empresarial.

- Fevereiro de 2025: A BT Global Services anunciou que sua plataforma de network-as-a-service Global Fabric estava operacional com tráfego de clientes, reunindo serviços de conectividade integrados, como IP VPN e Ethernet. Ao migrar a entrega para um modelo de plataforma sob demanda, a BT estreitou o vínculo entre as capacidades de MPLS gerenciado e a conectividade multi-nuvem, apoiando um provisionamento mais rápido e um consumo mais flexível para empresas globais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de MPLS gerenciado corresponde à receita obtida com a venda, operação e suporte de conectividade WAN baseada em MPLS para sites empresariais sob contrato de serviço gerenciado, incluindo SLAs, monitoramento e gestão contínua da rede em diversas regiões.

Exclusões de escopo: o dimensionamento exclui circuitos MPLS não gerenciados adquiridos como conectividade pura, bem como serviços de WAN empresarial não baseados em MPLS.

Visão geral da segmentação

- Por Serviço

- VPN Nível 2

- VPN Nível 3

- Por Vertical de Usuário Final

- Saúde

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Varejo

- Manufatura

- Governo

- Tecnologia da Informação e Telecomunicações

- Outras Verticais de Usuário Final

- Por Tamanho de Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Modo de Implantação

- On-Premises

- Nuvem

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com sinais públicos que ajudam a estimar a demanda empresarial por redes privadas e a acompanhar como as redes de telecomunicações estão sendo modernizadas. Foram analisadas fontes como a União Internacional de Telecomunicações (ITU), reguladores nacionais de telecomunicações e institutos de estatística, indicadores do Banco Mundial, estatísticas da economia digital da OCDE e documentação de RFCs da IETF para normas de MPLS e VPN.

Em seguida, foram utilizados relatórios anuais, registros junto à SEC, apresentações a investidores e catálogos de serviços de operadoras de telecomunicações e provedores de redes gerenciadas para mapear como as ofertas são estruturadas e quais termos contratuais são típicos em contratos de WAN gerenciada. Bases de dados de embarques de importação e exportação foram consultadas seletivamente para verificar a movimentação transfronteiriça de equipamentos de rede, quando isso sustenta narrativas de crescimento de tráfego, e bases de patentes ajudaram a validar a direção da automação de rede e dos recursos de sobreposição de SD-WAN que podem afetar as taxas de adoção de MPLS. Essas fontes documentais são ilustrativas, e referências públicas adicionais também foram utilizadas ao longo do trabalho para preencher lacunas e esclarecer premissas.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com equipes de operadoras de telecomunicações, provedores de serviços gerenciados, responsáveis por decisões de rede empresarial e parceiros de canal que apoiam WANs multi-site. O objetivo das entrevistas foi confirmar como o MPLS é empacotado em relação aos serviços de sobreposição, como são os ciclos de renovação na prática e qual movimentação de preços é realista para contratos gerenciados. O trabalho de campo abrangeu as Américas, EMEA e APAC, de modo que as premissas de demanda regional pudessem ser alinhadas à forma como os provedores empacotam e vendem esses serviços.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 16% | APAC: 46% |

| Nível médio: 48% | Líderes funcionais/de unidade: 33% | EMEA: 34% |

| Players menores: 19% | Gerentes: 51% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando um conjunto de demanda top-down reconstruído a partir das necessidades de conectividade WAN empresarial. O gasto endereçável é filtrado pela penetração do MPLS em contratos de WAN gerenciada e convertido em valor usando a precificação típica de serviços gerenciados.

Para manter os números fundamentados, também corroboramos os totais por meio de aproximações bottom-up seletivas, utilizando divulgações amostradas de receita de operadoras e provedores, verificações de canal e uma checagem de sanidade de volume vezes ASP, com base em contagens comuns de sites e faixas de largura de banda.

As principais entradas que movimentam o modelo incluem a base instalada de empresas com múltiplos sites, o número médio de sites conectados por empresa, a combinação típica de largura de banda de acesso, a adoção de VPN de Nível 2 versus VPN de Nível 3, e a participação de contratos entregues como projetos on premises versus gerenciados em nuvem. A precificação é tratada com uma curva de progressão orientada pela duração do contrato, pelo momento de renovação e pela pressão de desconto observada proveniente de alternativas de sobreposição. Quando a divulgação é limitada, aplicamos faixas conservadoras, que depois são estreitadas com base no retorno das entrevistas.

Para a previsão, recorremos à análise de cenários apoiada por uma visão leve de regressão multivariada. Fatores como gastos de TI empresarial, ritmo de expansão de banda larga e fibra, e tendências regionais de crescimento de tráfego são usados para moldar um cenário base. Quando os resultados do modelo parecem excessivamente agressivos ou brandos em relação a esses fatores, as premissas são revisadas e reconferidas com os respondentes antes de finalizar a trajetória ano a ano.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias etapas, nas quais os totais de mercado são comparados com sinais independentes, como a direção da receita de serviços empresariais de telecomunicações, tendências de orçamento de redes empresariais e mudanças observáveis entre tipos de VPN e modos de implantação. Se uma região ou segmento apresentar uma variação acentuada, revisamos os indicadores subjacentes de preço, penetração e demanda, e realizamos um breve recontato com um pequeno grupo de profissionais para confirmar se a mudança é real.

Antes da aprovação final, o modelo passa por revisão por pares quanto à consistência das fórmulas, à lógica das unidades e à razoabilidade ano a ano. Grandes discrepâncias entre abordagens são documentadas e resolvidas por meio de ajustes de premissas. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes reestruturações contratuais, mudanças regulatórias ou transições tecnológicas importantes que alterem o comportamento de compra de WAN gerenciada. Imediatamente antes da entrega, uma verificação final garante que as atualizações públicas mais recentes estejam refletidas nos resultados.

Comparação do tamanho do mercado de MPLS gerenciado da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para MPLS gerenciado podem parecer muito distantes entre si, mesmo quando os títulos soam semelhantes, porque os serviços contabilizados nem sempre são os mesmos. As diferenças geralmente decorrem do que é incluído junto ao MPLS, de qual ano é tratado como ponto de partida e de como a precificação e as renovações são modeladas entre regiões.

Serviços de WAN gerenciada não baseados em MPLS, como contratos exclusivamente de SD-WAN, estão fora do escopo da Mordor Intelligence aqui, e essa única exclusão pode remover um grande volume de gastos que algumas publicações combinam em um número conjunto de WAN gerenciada. As lacunas também surgem quando um estudo aplica uma erosão de preços agressiva ou assume uma migração empresarial mais rápida para fora do MPLS sem validá-la com evidências de ciclo contratual e práticas de empacotamento das operadoras, e depois converte moedas usando médias anuais diferentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,56 bilhões de USD (2025) | |

| Consultoria Global A | 60,12 bilhões de USD (2023) | A estimativa parece utilizar um ano-base anterior e pode estar contabilizando um pacote mais amplo de WAN gerenciada, no qual o MPLS não é claramente separado de serviços adjacentes de conectividade gerenciada e de sobreposição, o que infla o valor comparável. |

| Editora do Setor B | 69,29 bilhões de USD (2025) | O valor publicado é substancialmente mais alto para o mesmo ano, o que costuma ocorrer quando gastos com transporte não gerenciado ou receitas mais amplas de VPN e gestão de rede são incluídos em conjunto, e quando curvas de ASP são aplicadas sem verificações claras em relação ao momento de renovação e às diferenças de empacotamento regional. |

A dispersão na tabela é explicada principalmente pela mistura de escopos e pelo enquadramento do ano-base, e não por uma verdadeira divergência quanto à direção da demanda. Ao vincular as etapas de dimensionamento a um conjunto definido de contratos de MPLS gerenciado e, em seguida, testar sob estresse as premissas de preço e penetração com o retorno de fontes primárias, mantemos o valor final rastreável a entradas repetíveis, em vez de totais agregados amplos.

Principais Questões Respondidas no Relatório

Qual é a receita prevista para o mercado de MPLS gerenciado em 2031?

O mercado está previsto para atingir USD 25,37 bilhões até 2031, refletindo um CAGR de 5,34% a partir de 2026.

Qual região registrará o crescimento mais rápido até 2031?

A Ásia-Pacífico deve se expandir a um CAGR de 7,61% devido à demanda de manufatura e de IoT.

Por que as empresas adotam arquiteturas híbridas de SD-WAN e MPLS?

Os designs híbridos reduzem o gasto total com WAN em até 50% enquanto reservam o MPLS para tráfego de voz, vídeo e ERP que necessita de latência determinística.

Como as operadoras estão abordando as preocupações de custo para pequenas e médias empresas?

O faturamento baseado em consumo, camadas de SLA flexíveis e provisionamento sem intervenção manual reduzem os custos iniciais e a complexidade operacional para as PMEs.

Qual tipo de serviço está ganhando impulso para conectividade em nuvem?

A VPN Ethernet Nível 2 está crescendo a um CAGR de 5,92% à medida que as empresas estendem LANs virtuais entre centros de dados e regiões de nuvem sem necessidade de reendereçamento de IP.

Qual é o papel do 5G privado no mercado de MPLS gerenciado?

As operadoras agrupam o backhaul MPLS com 5G privado para garantir latência abaixo de 50 milissegundos para automação industrial e rastreamento de ativos em tempo real.

Página atualizada pela última vez em: